下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:39

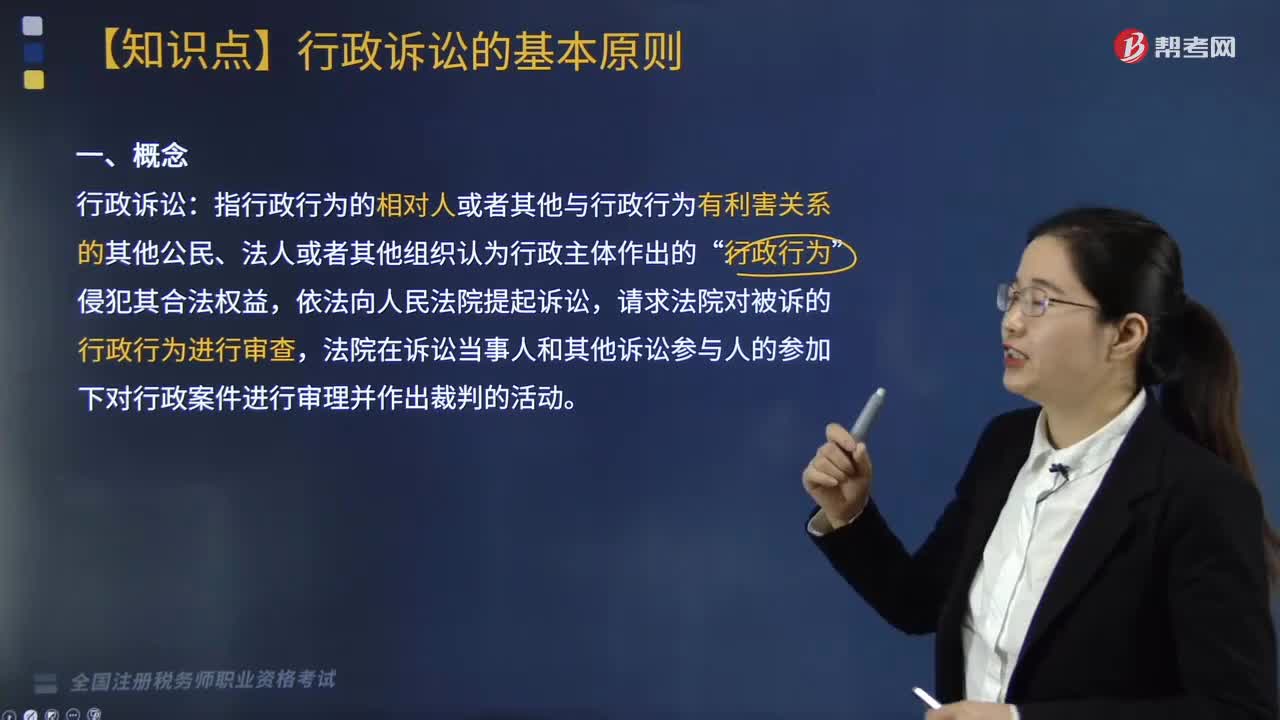

03:39行政诉讼的基本原则是什么?:指行政行为的相对人或者其他与行政行为有利害关系的其他公民、法人或者其他组织认为行政主体作出的”请求法院对被诉的行政行为进行审查。法院在诉讼当事人和其他诉讼参与人的参加下对行政案件进行审理并作出裁判的活动。1. 被告对行政行为合法性负举证责任原则;2. 行政诉讼期间行政行为不停止执行原则,(2)原告或者利害关系人申请停止执行。人民法院认为该行政行为的执行会造成难以弥补的损失:

06:19

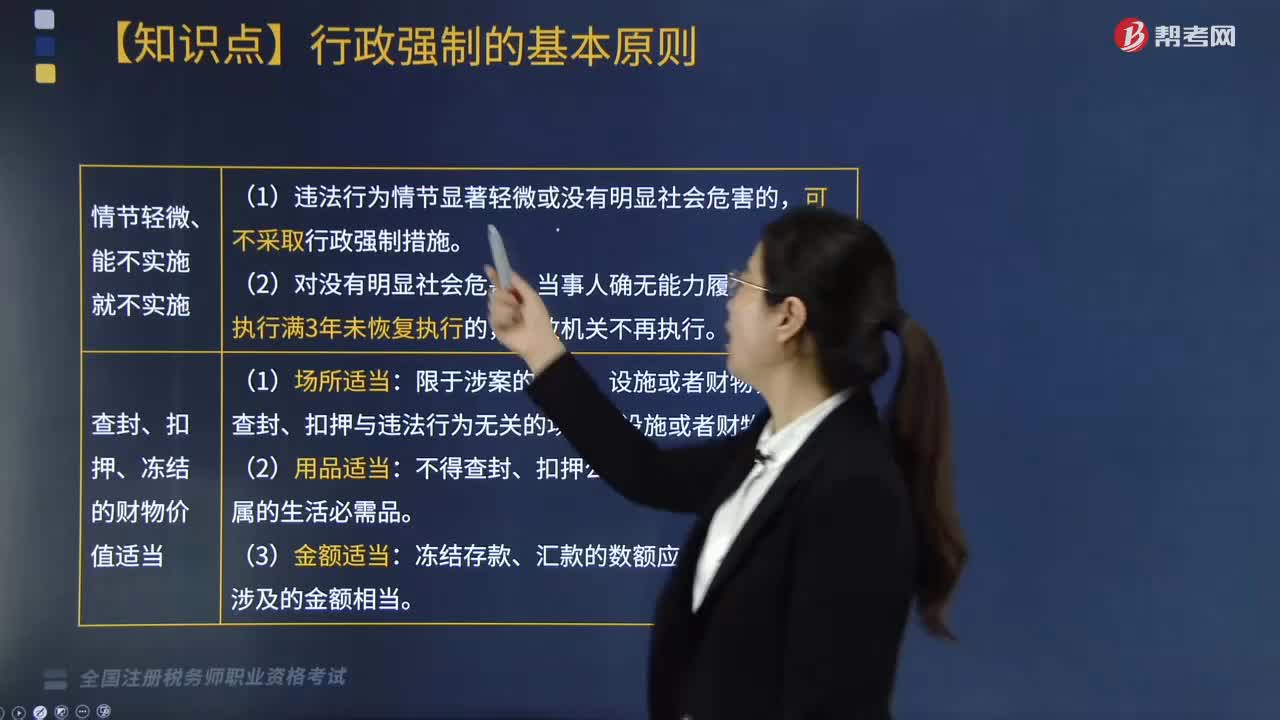

06:19行政强制的基本原则有哪些?:行政强制合法性原则、行政强制适当原则、教育与强制相结合原则、禁止利用行政强制权谋取利益原则、保障当事人程序权利和法律救济权利原则。当事人不依法履行行政决定时。行政机关应当优先使用间接强制手段,因基础行政决定违法损害当事人合法权益的,【例题·单选题】行政机关申请人民法院强制执行后。因基础行政决定违法导致法院的司法强制执行行为违法,A.由申请执行的行政机关承担主要赔偿责任。

07:34

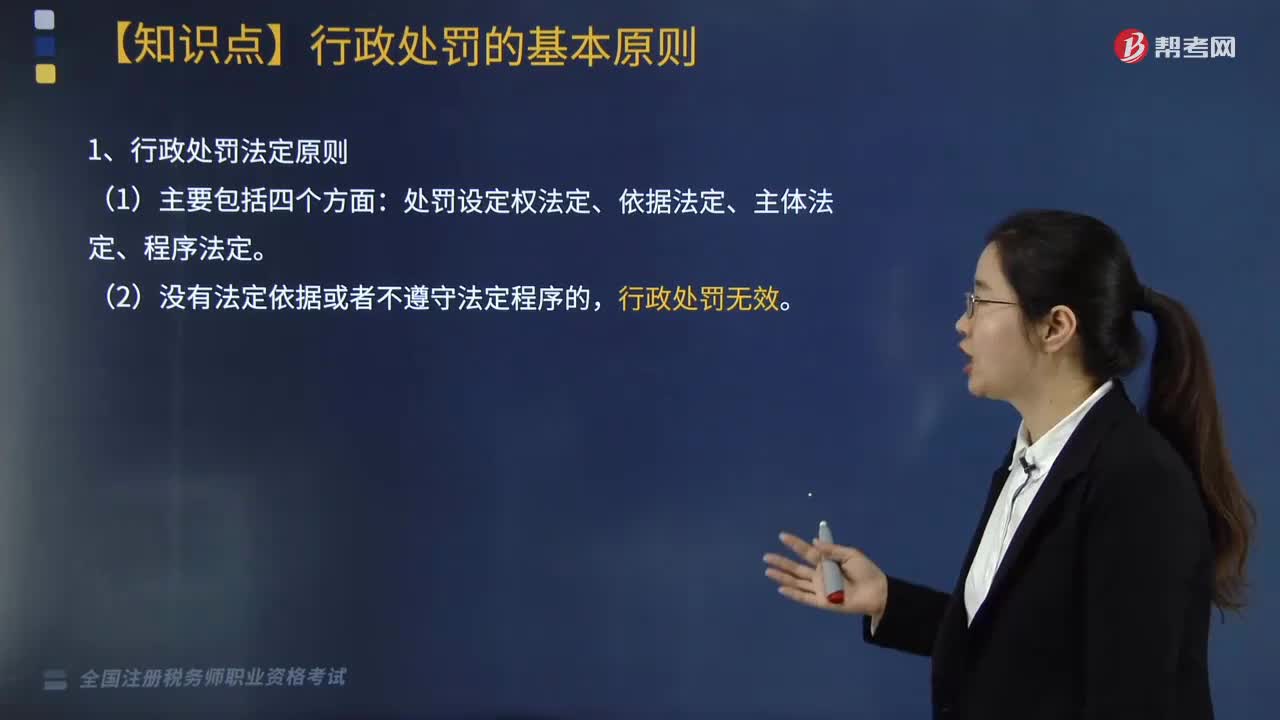

07:34行政处罚的基本原则是什么?:(2)处罚的执法过程要公开(如依法表明执法身份、公开举行听证会听取意见、处罚的事实和理由公开、处罚决定公开等)。(2)要使当事人了解其违法行为的性质并给予其申辩的机会;(2)作出的处罚符合设定该处罚的目的,行政处罚的目的是教育行政相对人并纠正行政违法行为;①对情节轻微的违法行为也可不实施行政处罚。③行政机关未责令当事人改正或者限期改正违法行为即作出行政处罚的,并不直接导致行政处罚程序违法。

02:47

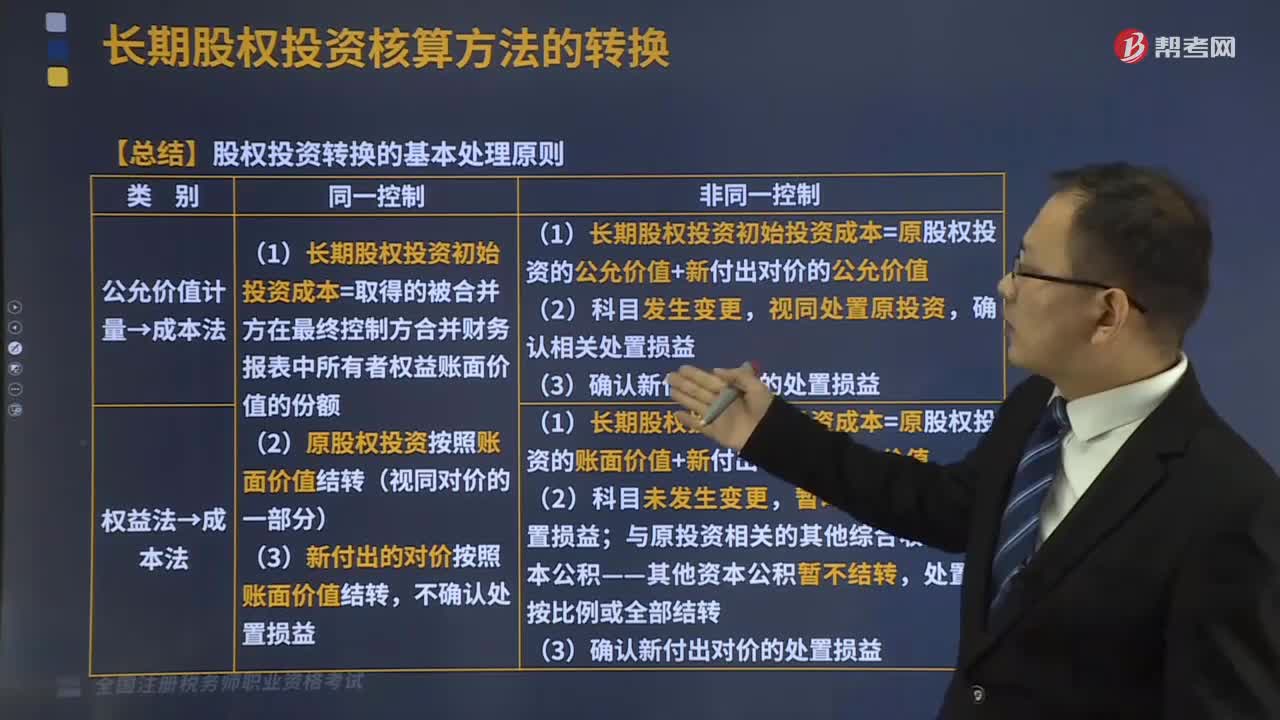

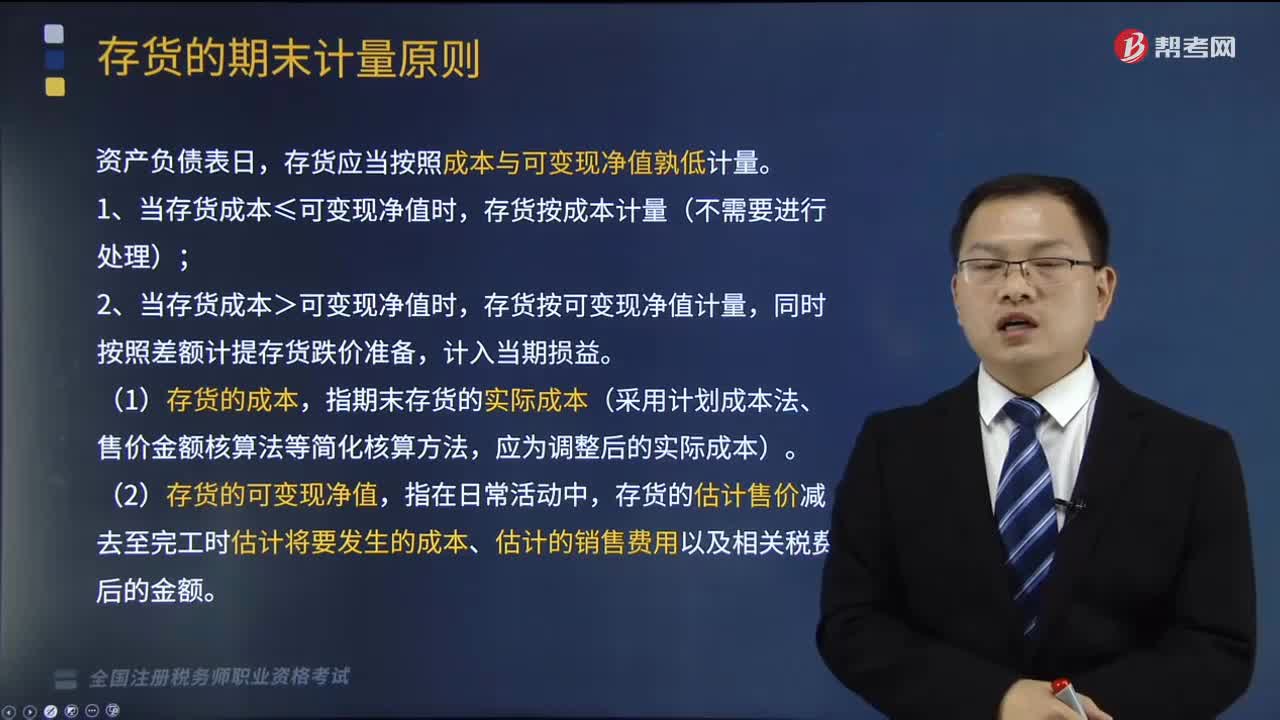

02:47存货的期末计量原则是什么?:存货的期末计量原则是什么?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。存货应当按照成本与可变现净值孰低计量。1、当存货成本≤可变现净值时,存货按成本计量(不需要进行处理);2、当存货成本>可变现净值时,存货按可变现净值计量,(1)存货的成本,指期末存货的实际成本(采用计划成本法、售价金额核算法等简化核算方法。

05:14

05:14如何确定增值税税率的基本原则和类型?:如何确定增值税税率的基本原则和类型?确定增值税税率的基本原则,这是由增值税实行税款抵扣的计税方法以及其中性税收的特征所决定的。必然带来在计算增值税时需要划分销售的货物属于哪一档税率的问题,多税率会使增值税的计算极为复杂,特别是对经营货物品种繁多的商业企业采用多税率,凡实行增值税的国家都尽量减少税率档次。多税率会使增值税失去中性税收的特征。

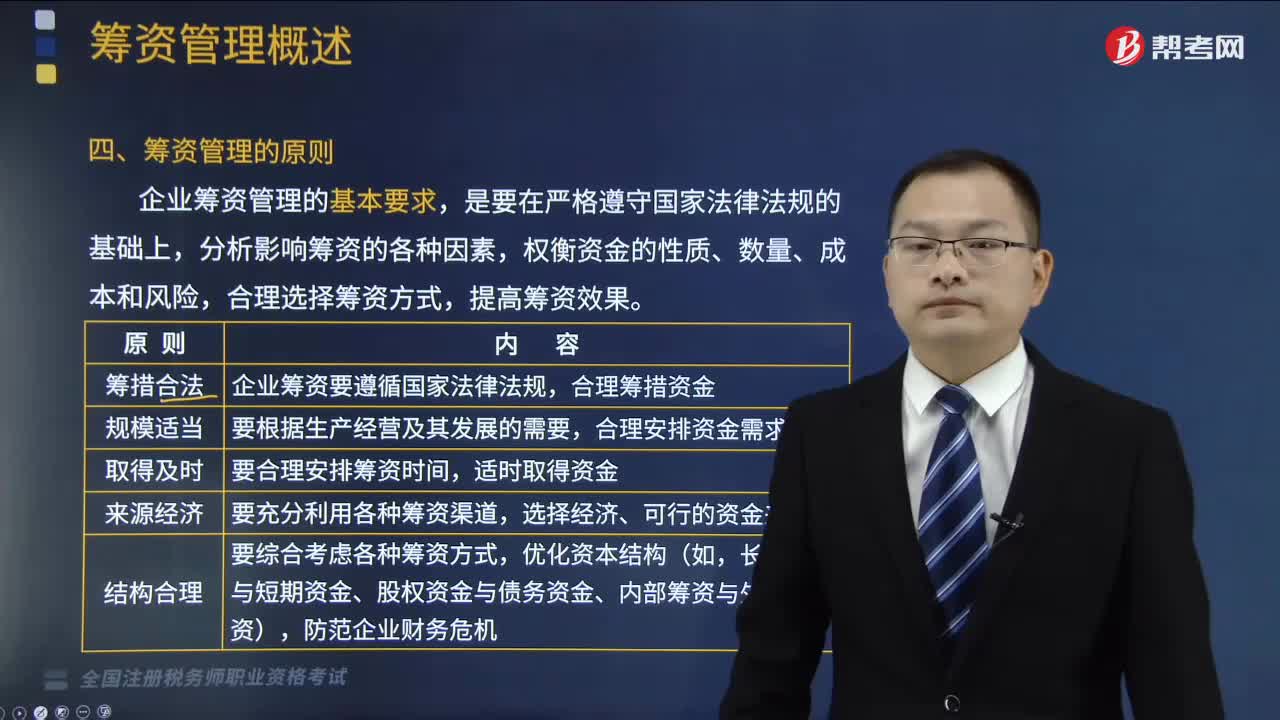

01:43

01:43筹资管理的原则是什么?:筹资管理的原则是什么?筹资管理的原则是筹措合法、规模适当、取得及时、来源经济、结构合理。企业筹资管理的基本要求,权衡资金的性质、数量、成本和风险,合理选择筹资方式,要综合考虑各种筹资方式,【例题·多选题】下列各项属于企业筹资管理原则的有( )。【解析】企业筹资管理的原则包括筹措合法,筹措合法原则是指企业筹资要遵循国家法律法规。合理筹措资金,规模适当原则是指要根据生产经营及其发展的需要。

05:51

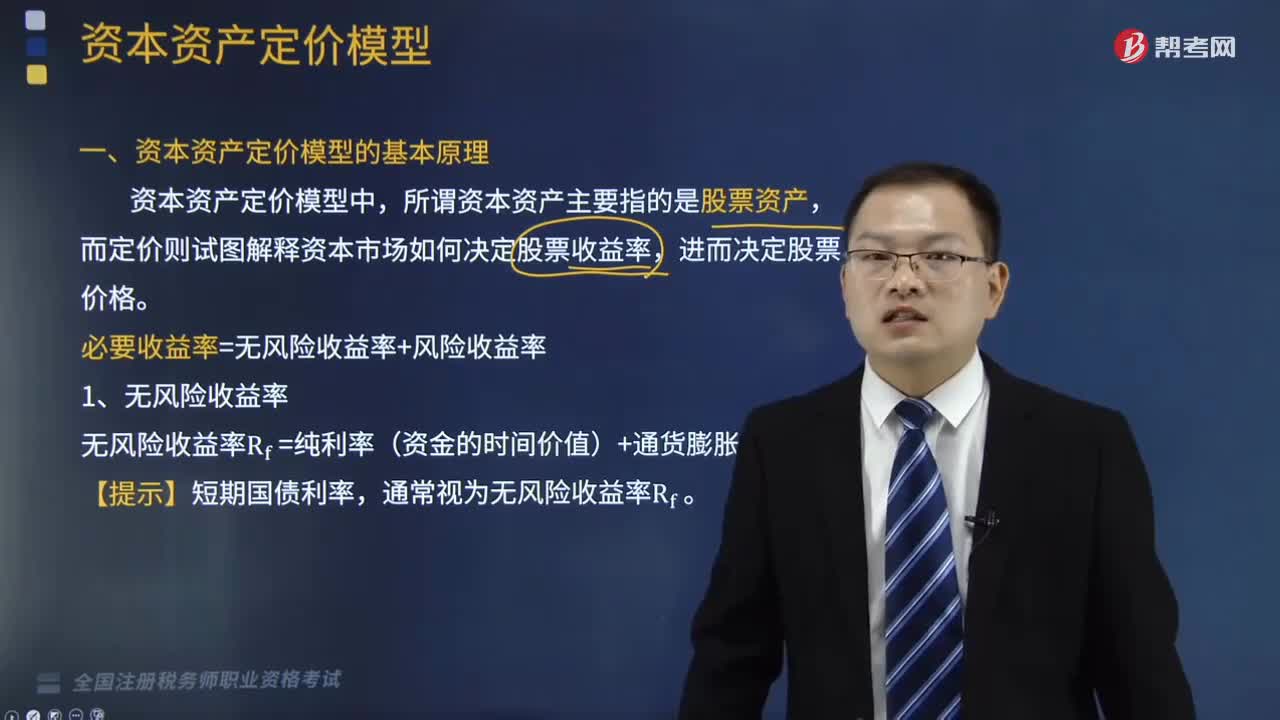

05:51资本资产定价模型的基本原理是什么?:无风险收益率Rf=纯利率(资金的时间价值)+通货膨胀补偿。β=该资产的系统风险市场组合系统风险“=该资产的系统风险收益率市场组合的系统风险收益率”该资产的系统风险收益率=β×市场组合的系统风险收益率,必要收益率=无风险收益率+风险收益率,市场组合的风险收益率,=市场组合的必要收益率—无风险收益率。风险收益率=β×(Rm—Rf);R表示某资产的必要收益率“Rf表示无风险收益率。

03:17

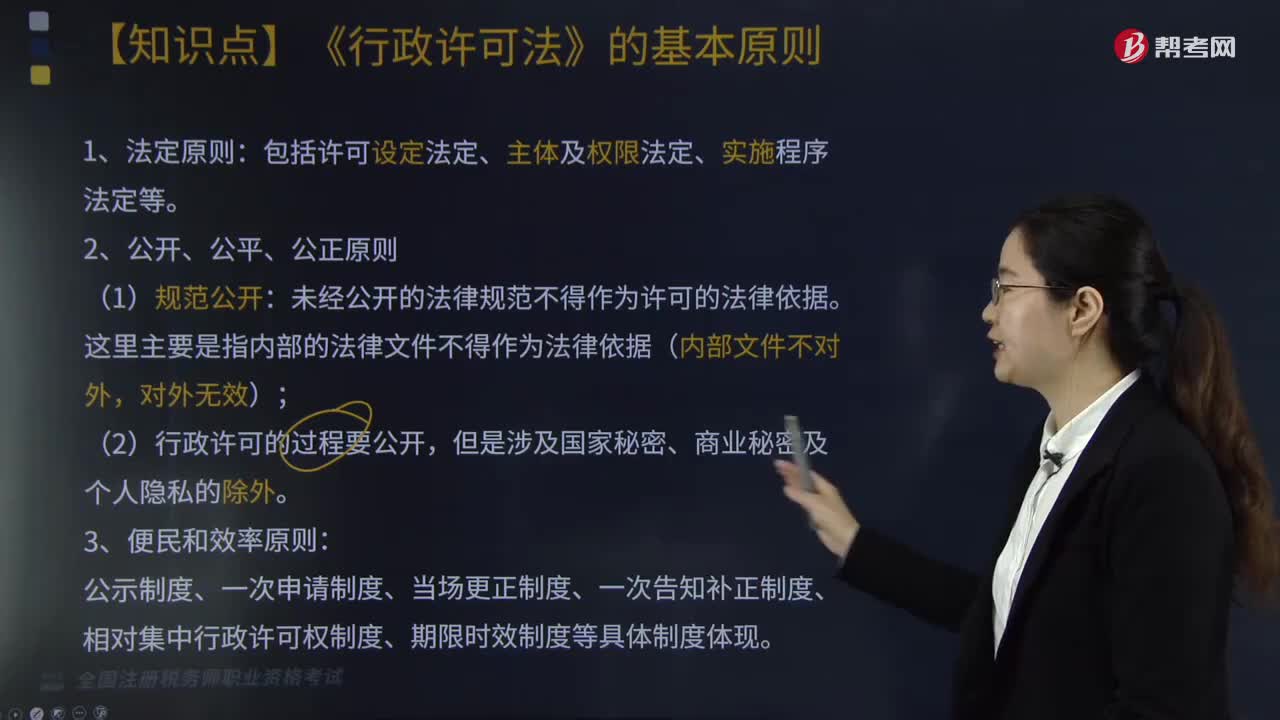

03:17《行政许可法》的基本原则是什么?:《行政许可法》的基本原则是什么?是为了规范行政许可的设定和实施、保护公民、法人和其他组织的合法权益等而制定的。《行政许可法》的基本原则:未经公开的法律规范不得作为许可的法律依据,公示制度、一次申请制度、当场更正制度、一次告知补正制度、相对集中行政许可权制度、期限时效制度等具体制度体现;(1)公民、法人或者其他组织对行政机关实施行政许可,(3)其合法权益因行政机关违法实施行政许可受到损害的。

01:16

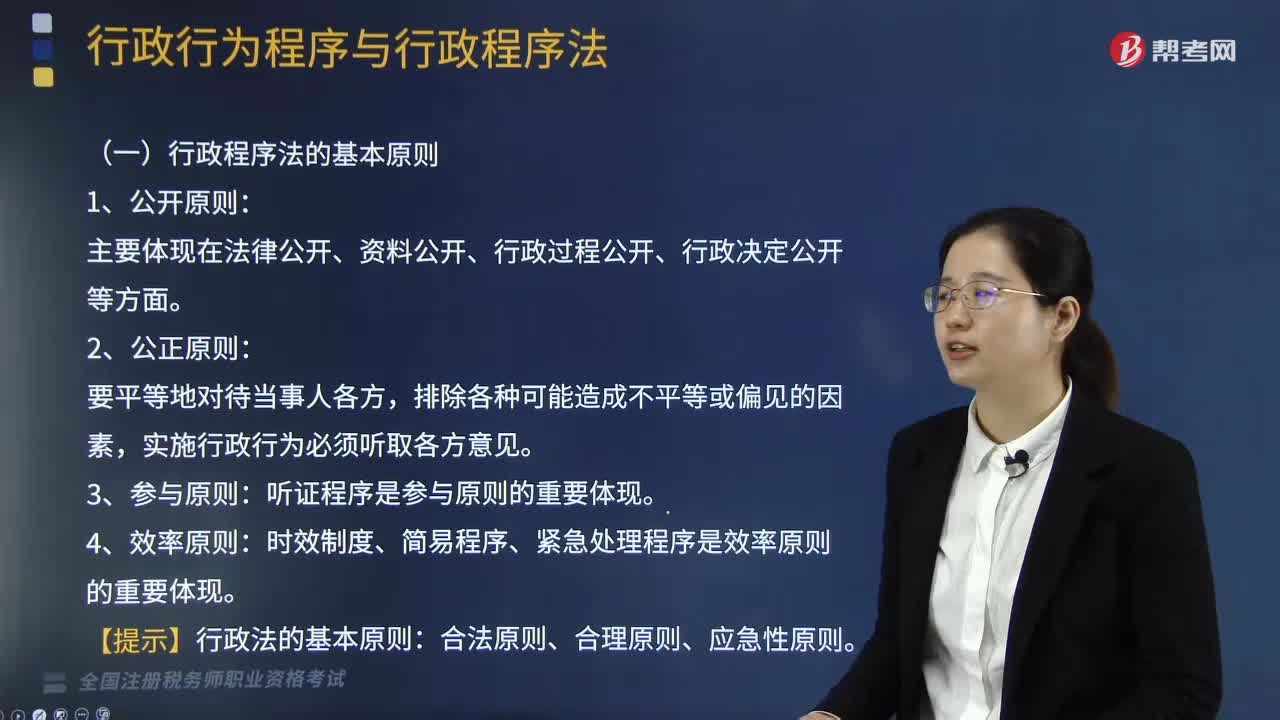

01:16行政程序法的基本原则有哪些?:行政程序法的基本原则有哪些?行政程序法是规定行政主体实施各种行政行为所应遵循的方式、步骤、顺序和时限的法律规范的总称。行政程序法的基本原则:1、公开原则。主要体现在法律公开、资料公开、行政过程公开、行政决定公开等方面:2、公正原则,听证程序是参与原则的重要体现:4、效率原则。时效制度、简易程序、紧急处理程序是效率原则的重要体现:【提示】行政法的基本原则。合法原则、合理原则、应急性原则

06:14

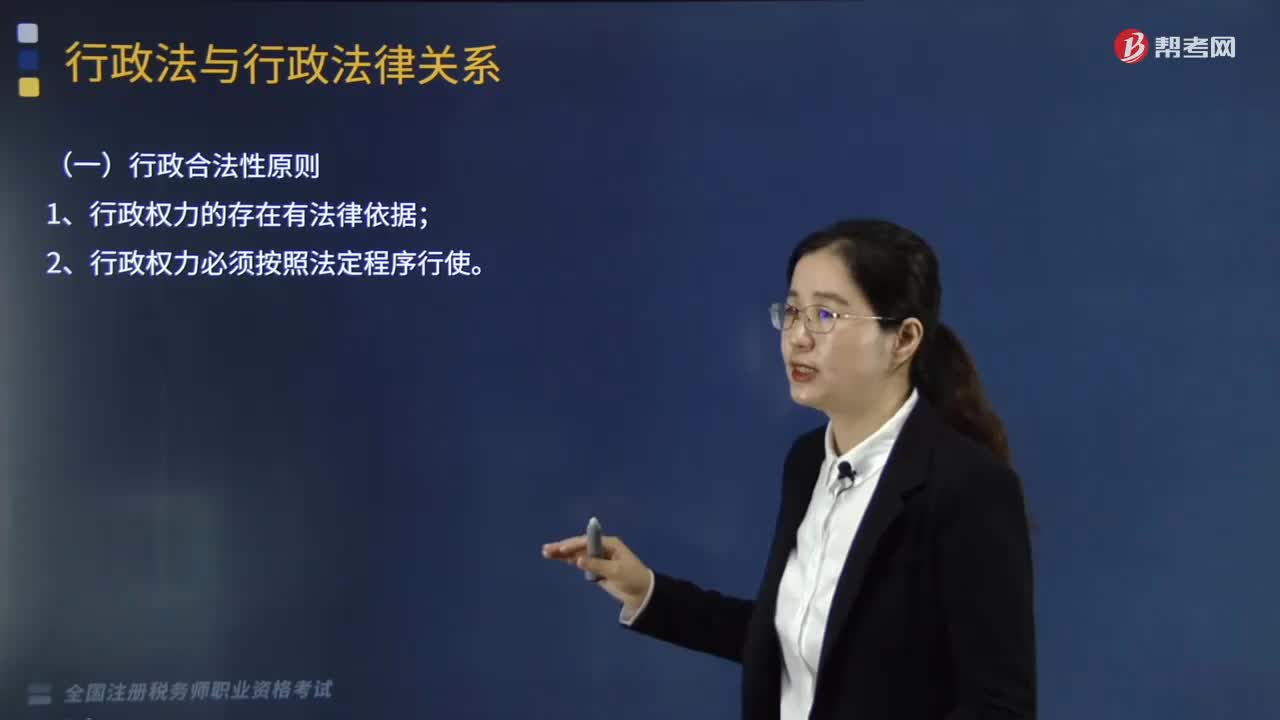

06:14行政法的基本原则有哪些?:行政法的基本原则有行政合法性原则:行政应急性原则:(一)行政合法性原则;(二)行政合理性原则。(1)行政行为应符合立法目的,(2)行政行为应建立在考虑相关因素的基础上。即行政机关可以采用多种方式实现某一行政目的的情况下。(三)行政应急性原则(合法性例外)。【例题·单选题】行政机关作出行政行为应当考虑相关因素。【解析】行政法的基本原则包括行政合法性原则、行政合理性原则和行政应急性原则

09:19

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

09:43

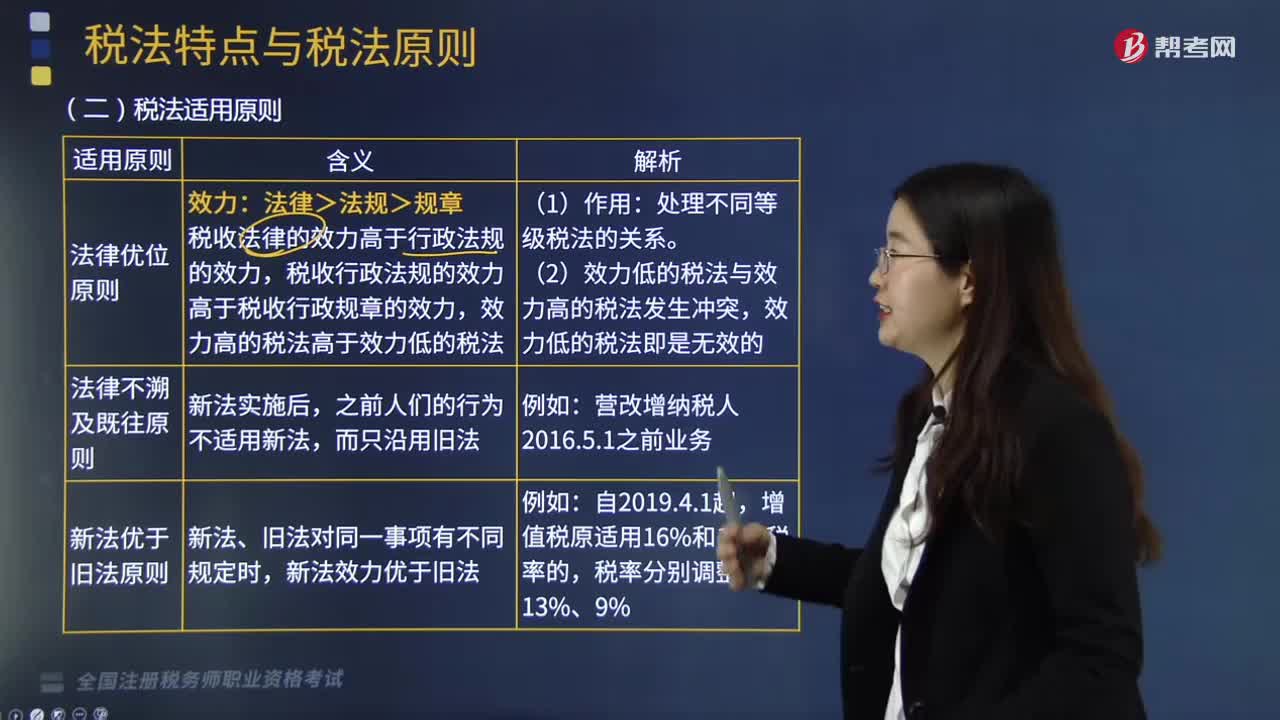

09:43什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。其作用在于在使法律规定具体化的过程中,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则。税法适用原则含有更多的法律技术性准则,税法适用原则主要包括:法律优位原则也称行政立法不得抵触法律原则,其基本含义为法律的效力高于行政立法的效力。新法、旧法对同一事项有不同规定时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日