下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:02

01:02买受人退房取得的补偿款是否缴纳个人所得税?:买受人退房取得的补偿款是否缴纳个人所得税?在一定时期后无条件退房而取得的补偿款(不是退还的价款)应按照"利息、股息、红利所得"项目缴纳个税,税款由支付补偿款的房地产公司代扣代缴。根据《国家税务总局关于取得解除商品房买卖合同违约金征收个人所得税问题的批复》(国税函〔2006〕865号)文件规定:造成购房人不能按合同约定办妥按揭贷款手续,房地产公司因双方协商解除商品房买卖合同而向购房人支付违约金。

02:26

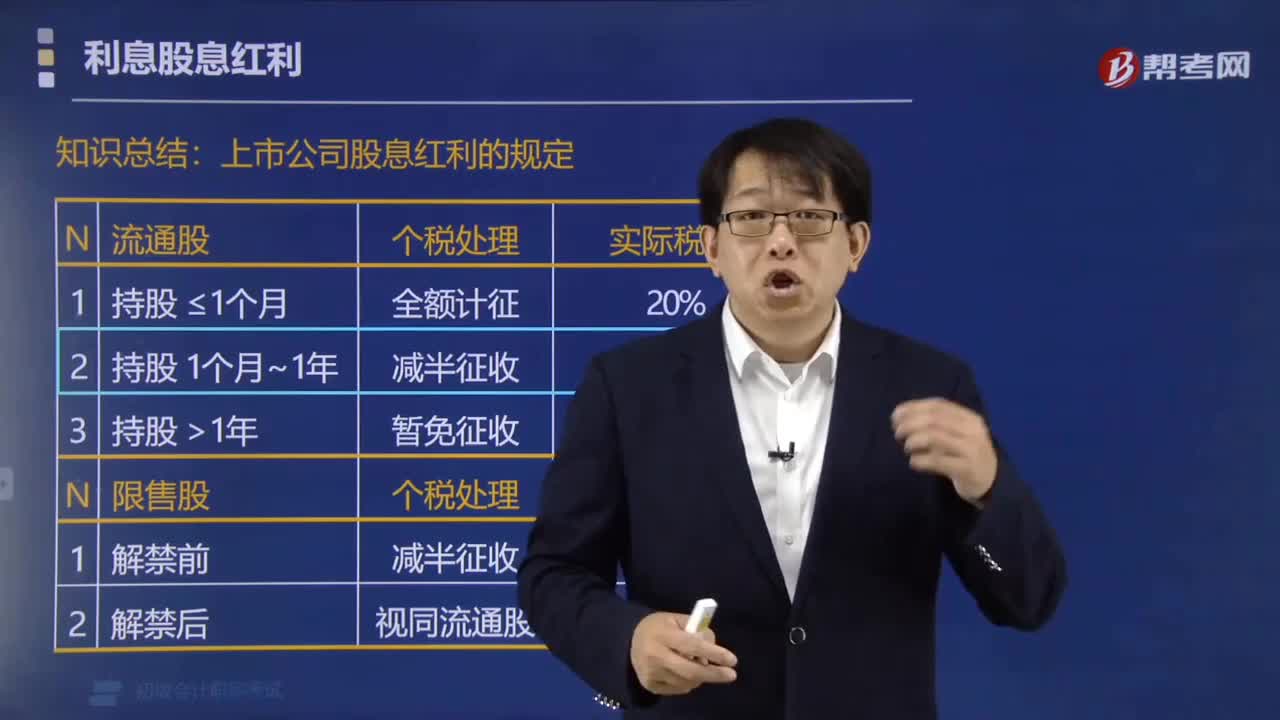

02:26个人取得上市公司的股息红利所得,如何缴纳个人所得税?:个人取得上市公司的股息红利所得,根据《关于上市公司股息红利差別化个人所得税政策有关问题的通知》:从公开发行和转让市场取得的上市公司股票的股息红利,全额计入应纳税所得额,个人持有的上市公司限售股的股息红利,上市公司股息红利的规定,适用上市公司流通股股利的差异化处理政策,【例题·单选题】2018年4月中国公民李某从公开发行和转让市场取得了上市公司股票。

03:11

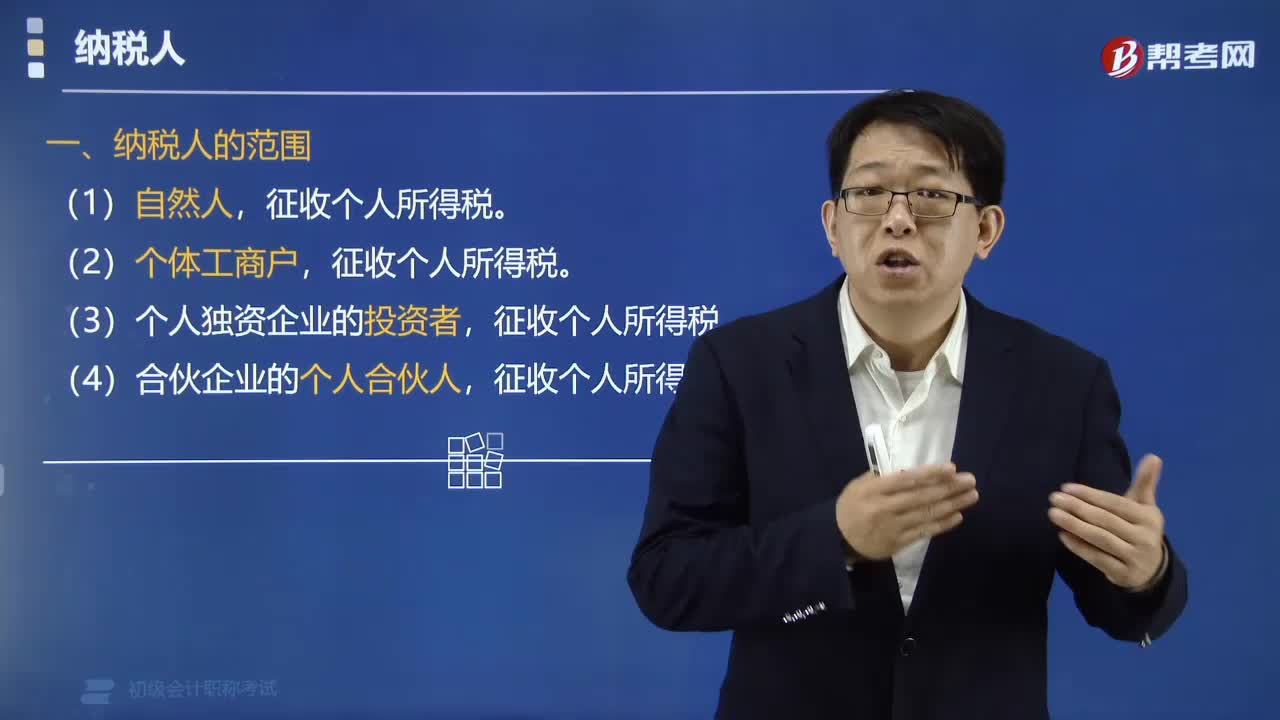

03:11个人所得税的纳税人包括哪些?:个人所得税的纳税人包括:(3)个人独资企业的投资者,(4)合伙企业的个人合伙人,征收个人所得税。纳税人的范围(示意图):纳税主体:下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】根据个人所得税法律制度的规定,不属于个人所得税纳税人的是( )。A.合伙企业中的自然人合伙人,D.个人独资企业的投资者个人,【解析】一人有限责任公司是公司。交企业所得税

00:46

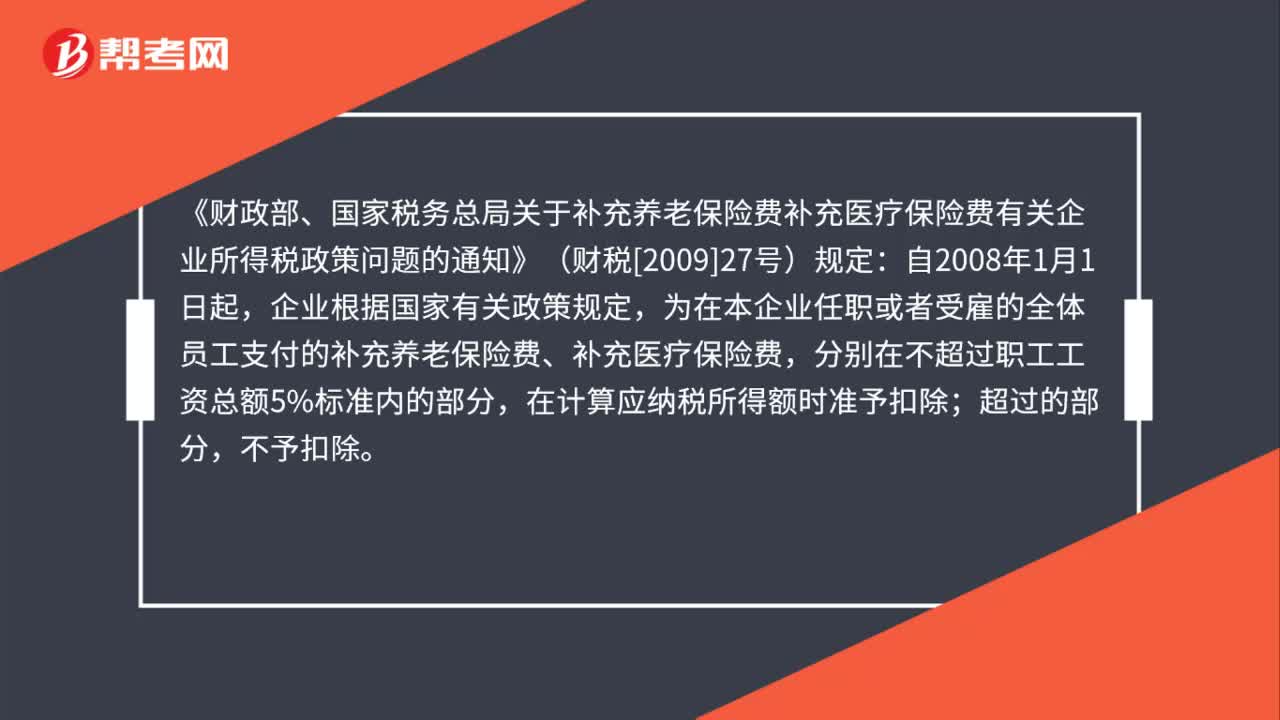

00:46给职工在中国人寿公司购买的补充医疗保险,是否可在企业所得税前扣除?:给职工在中国人寿公司购买的补充医疗保险,是否可在企业所得税前扣除?《财政部、国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税[2009]27号)规定:自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

00:23

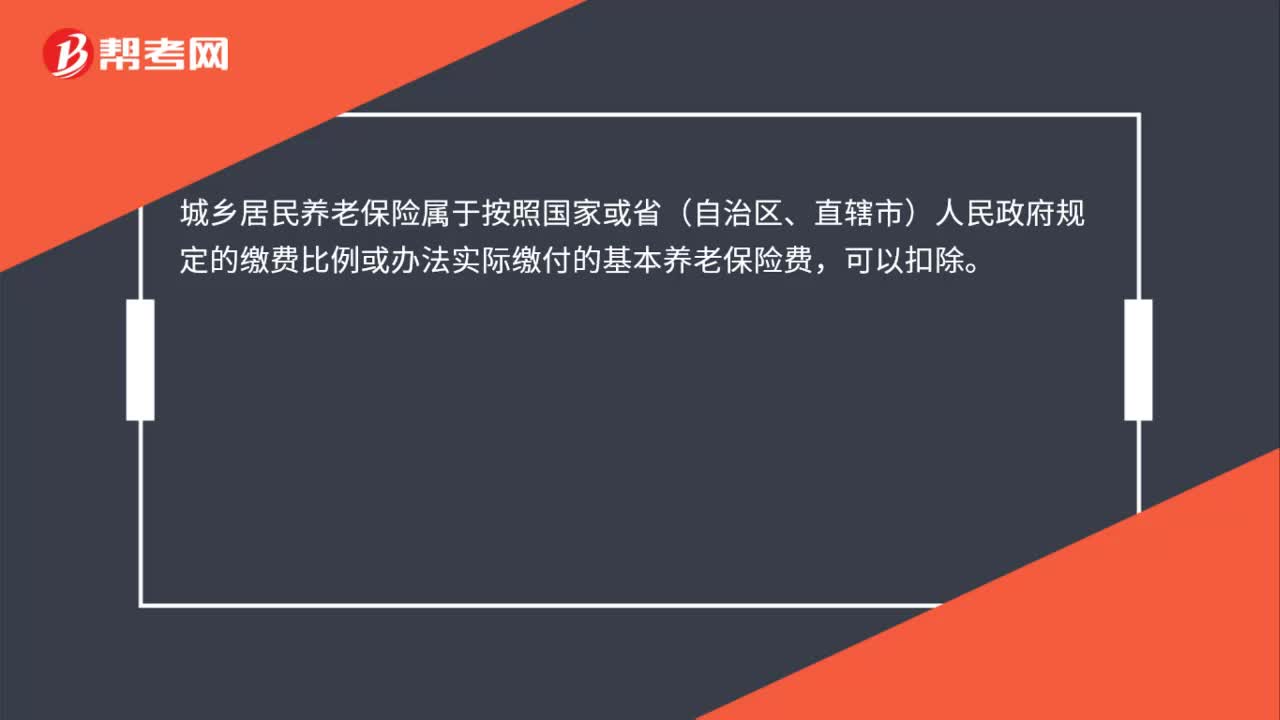

00:23个人所得税专项扣除中的基本养老保险包括城乡居民养老保险吗?:个人所得税专项扣除中的基本养老保险包括城乡居民养老保险吗?城乡居民养老保险属于按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费,可以扣除。

00:35

00:35个人独资的一般纳税人交个人所得税还是企业所得税?:个人独资的一般纳税人交个人所得税还是企业所得税?个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的5级超额累进税率,计算征收个人所得税。

00:53

00:53离退休人员在原单位取得的奖金需要缴纳个人所得税吗?:离退休人员在原单位取得的奖金需要缴纳个人所得税吗?离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于《中华人民共和国个人所得税法》第四条规定可以免税的退休工资、离休工资、离休生活补助费。根据《中华人民共和国个人所得税法》及其实施条例的有关规定,离退休人员从原任职单位取得的各类补贴、奖金、实物,应在减除费用扣除标准后,按“工资、薪金所得”

00:56

00:56公司为高管购买的补充医疗保险能否税前扣除?:公司为高管购买的补充医疗保险能否税前扣除?依据《财政部、国家税务总局关于补充养老保险费、补充医疗保险费有关企业所得税政策问题的通知》(财税[2009]27号)的规定,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。全体员工”

00:29

00:29“零纳税”情形下能否开具个人所得税《纳税记录》?:零纳税“情形下能否开具个人所得税《纳税记录》”纳税人2019年1月1日以后取得应税所得并由扣缴义务人向税务机关办理了全员全额扣缴申报?或根据税法规定自行向税务机关办理纳税申报的,不论是否实际缴纳税款,均可以申请开具《纳税记录》。

00:25

00:25保险公司流动资产有哪些?:保险公司流动资产有哪些?保险公司流动资产是企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,是企业资产中必不可少的组成部分,包括货币资金、短期投资、应收票据、应收账款和存货等。

02:11

02:11公司发第13个月工资要不要缴个税与保险?:公司发第13个月工资要不要缴个税与保险?符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

01:18

01:18报销航空意外险时要不要缴纳个人所得税?:报销航空意外险时要不要缴纳个人所得税?一般企业在为员工报销航空差旅费时,会包括随机票购买的航空意外险。根据《中华人民共和国个人所得税法实施条例》(国令第707号)的规定,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。因此,企业根据国家有关标准,凭出差人员取得的保险费发票报销实际发生的航空意外保险支出,不属于个人所得。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日