下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

00:24存货盘盈是什么?:存货盘盈是指单位清查出无账面记载或反映的库存材料、材料和产成品等根据存货盘点表、经济鉴证报告或证明、其他材料(保管人对于盘盈的情况说明、价值确定依据等)进行认定。

00:42

00:42存货率是什么?:存货率是什么?存货周转率用于反映存货的周转速度,是企业一定时期销货成本与平均存货余额的比率。存货周转率是评价存货周转质量的指标,存货周转率越高表明自由及视同自由的流动资金周转质量越好,给企业带来的经济效益就越大。存货周转率=(商品销售成本平均存货)*100%平均存货=(期初存货+期末存货)2

00:18

00:18存货库存是什么?:存货库存是什么?存货是公司所有物资的统称,库存是仓库中实际储存的货物。存货库存就是在所有屋子中属于仓库中实际存储的货物物资。

00:25

00:25存货结账是什么?:存货结账是什么?当企业采用永续盘存制时,存货账户中的本期发生额和期末余额可以随时结出。只要与财产清查的盘点结果一致,就可直接结账并作为编报依据。

00:36

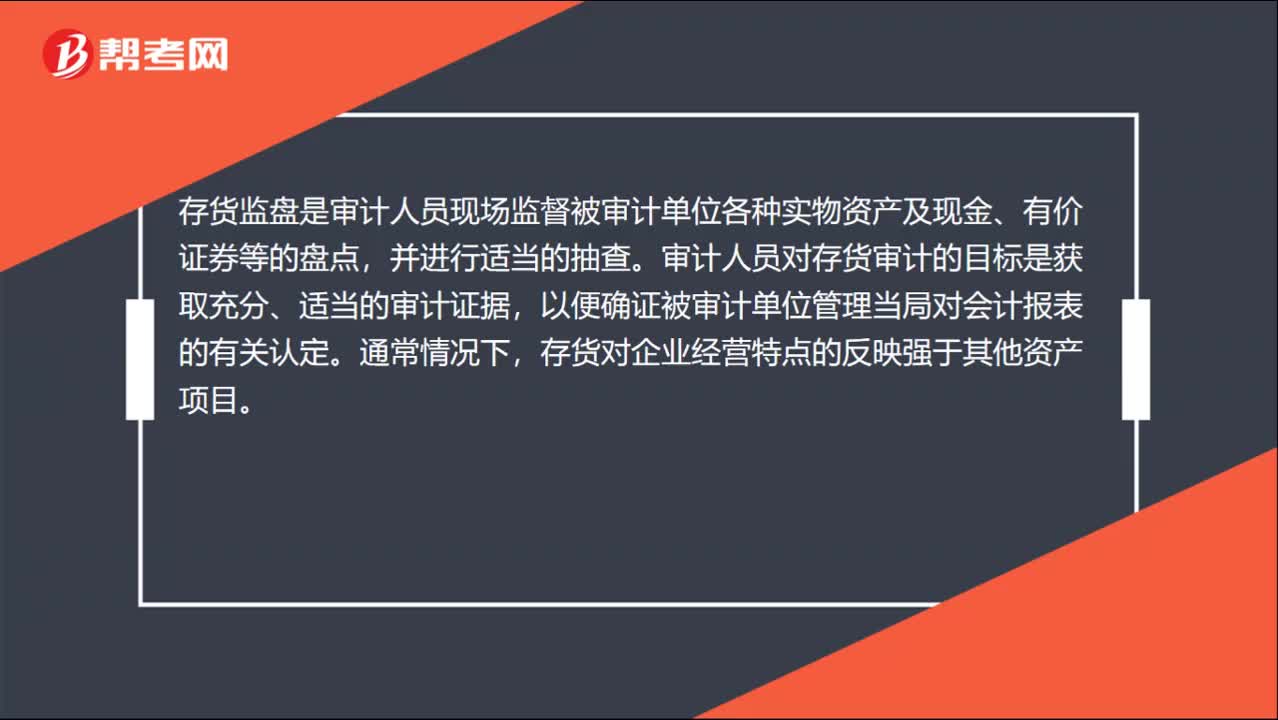

00:36存货监盘是什么?:存货监盘是什么?存货监盘是审计人员现场监督被审计单位各种实物资产及现金、有价证券等的盘点,并进行适当的抽查。审计人员对存货审计的目标是获取充分、适当的审计证据,以便确证被审计单位管理当局对会计报表的有关认定。通常情况下,存货对企业经营特点的反映强于其他资产项目。

00:20

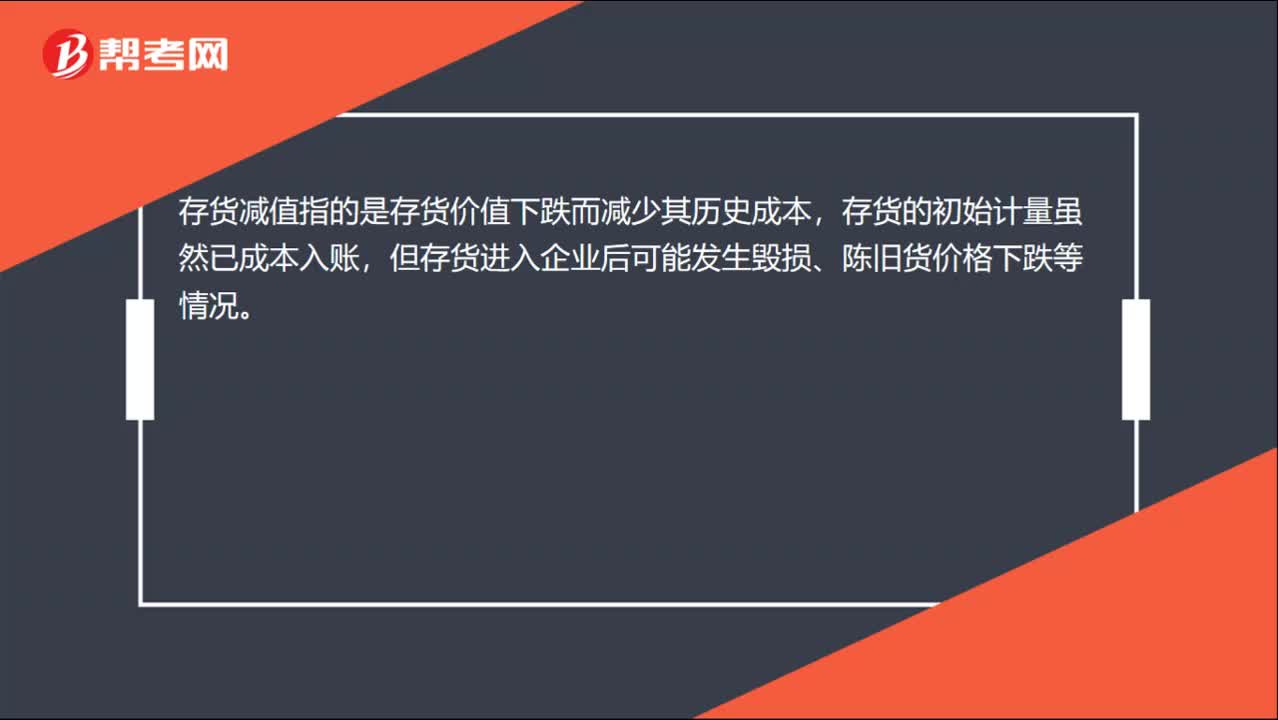

00:20存货减值是什么?:存货减值是什么?存货减值指的是存货价值下跌而减少其历史成本,存货的初始计量虽然已成本入账,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。

00:41

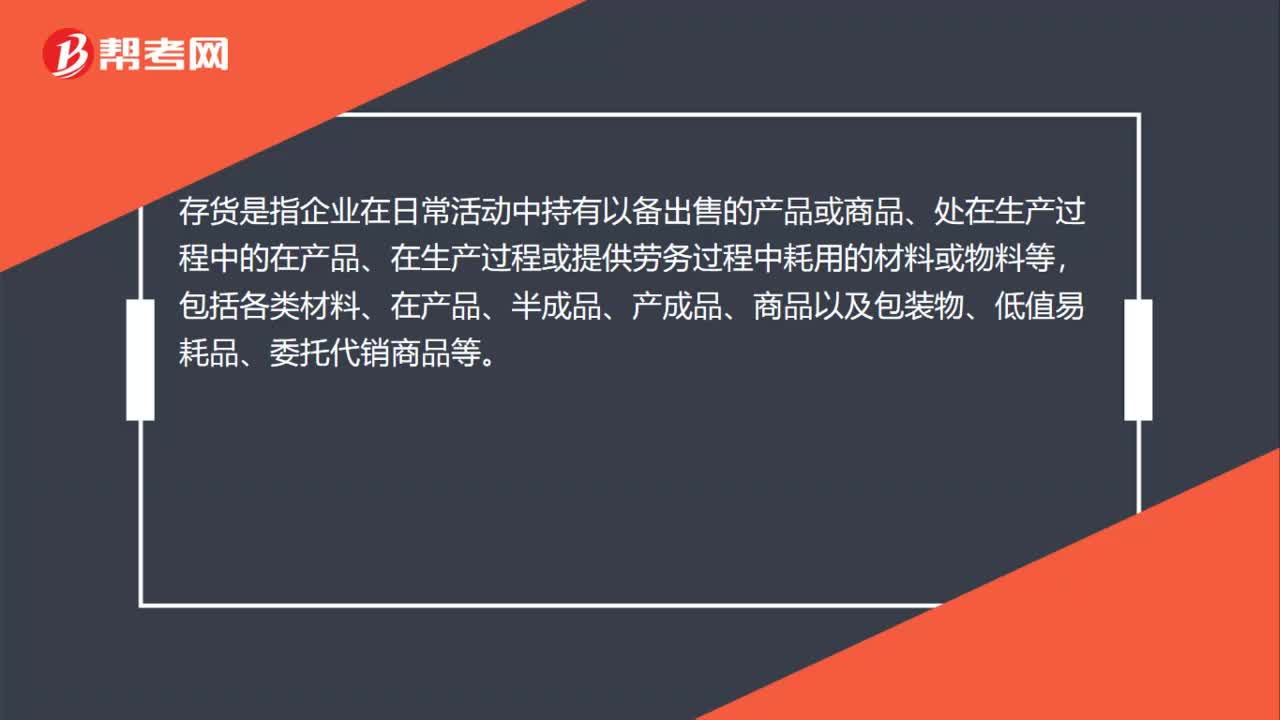

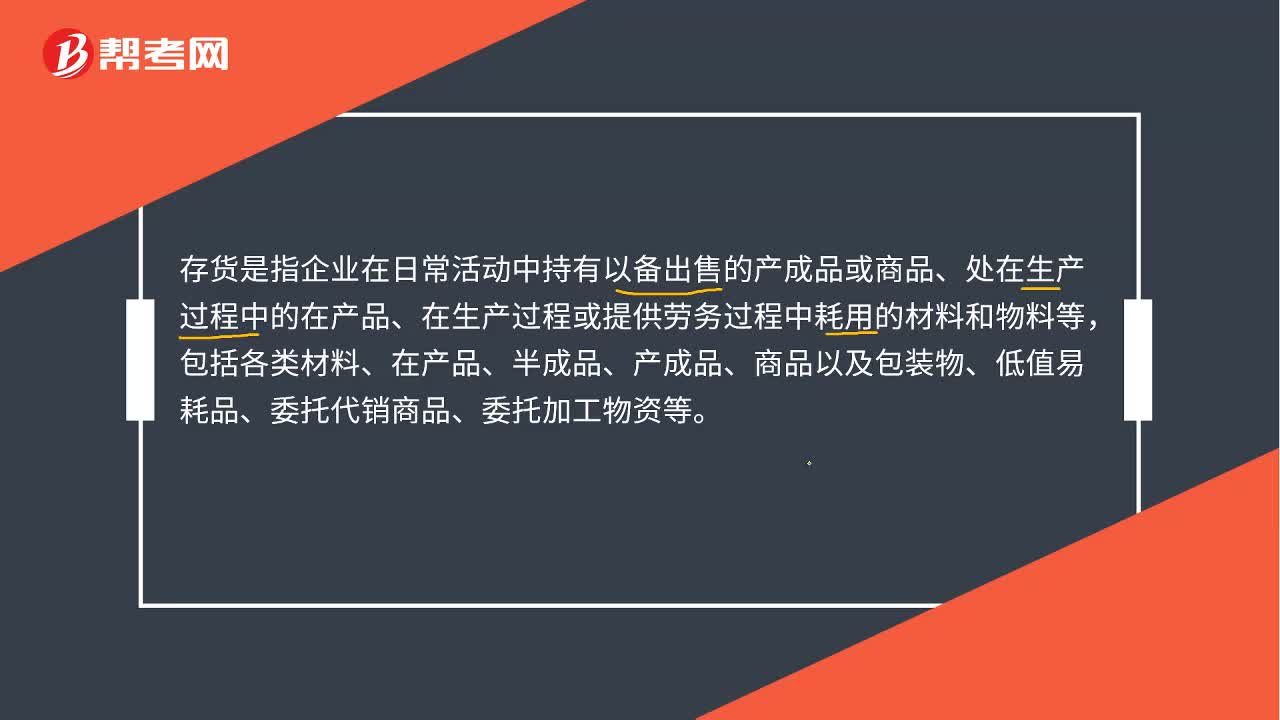

00:41存货是什么?:存货是什么?存货是指企业在日常活动中持有以备出售的产品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。

01:17

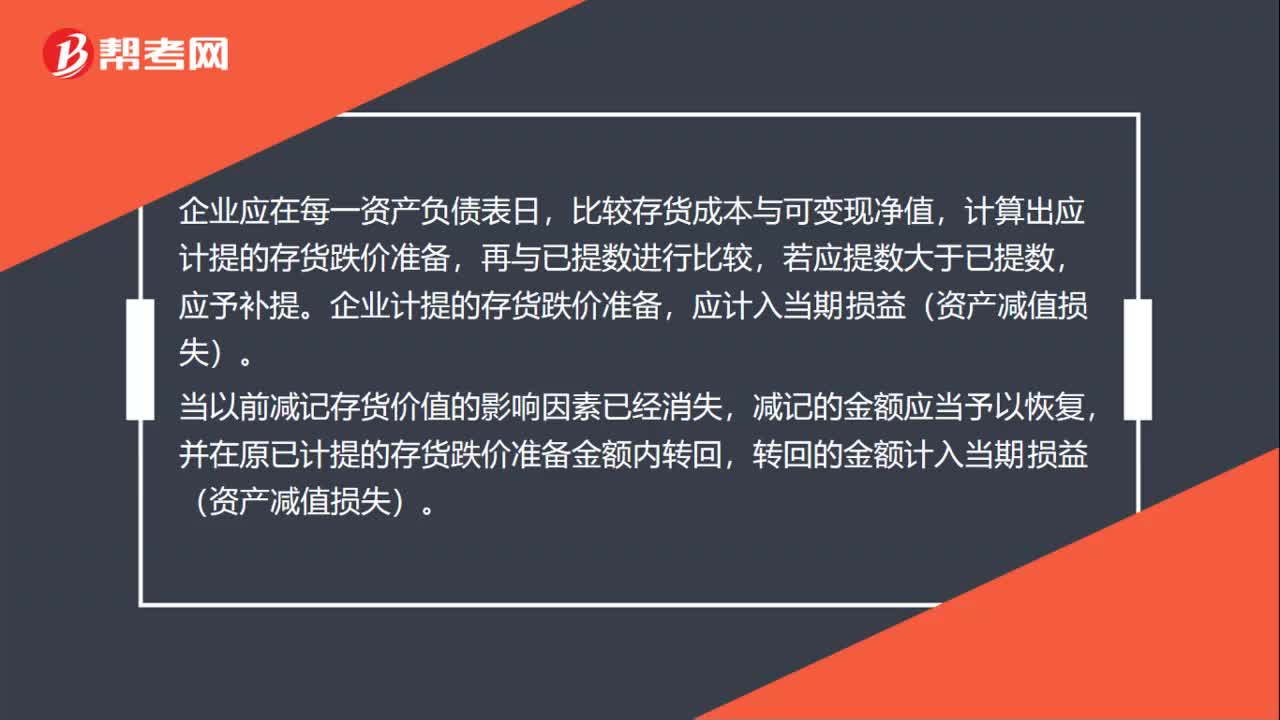

01:17企业应当在期末对存货进行全面清查吗?:企业应当在期末对存货进行全面清查吗?《企业会计制度》第五十四条规定企业应当在期末对存货进行全面清查,如由于存货毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本高于可变现净值的,应按可变现净值低于存货成本部分,计提存货跌价准备。比较存货成本与可变现净值,计算出应计提的存货跌价准备,企业计提的存货跌价准备,应计入当期损益(资产减值损失)。减记的金额应当予以恢复。

00:43

00:43存货是什么?:存货是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。但是,加工中使用的来料部分的材料的价值不能计入本企业存货的成本。

00:22

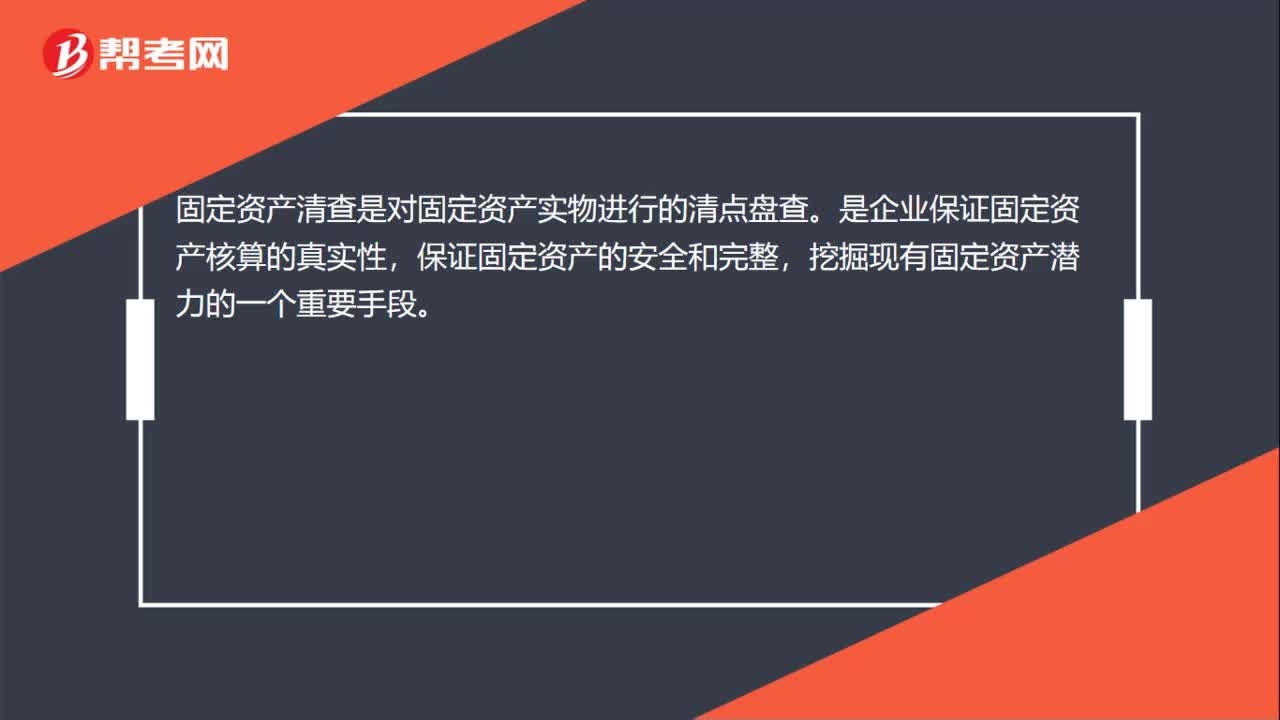

00:22固定资产的清查是什么?:固定资产的清查是什么?固定资产清查是对固定资产实物进行的清点盘查。是企业保证固定资产核算的真实性,保证固定资产的安全和完整,挖掘现有固定资产潜力的一个重要手段。

02:10

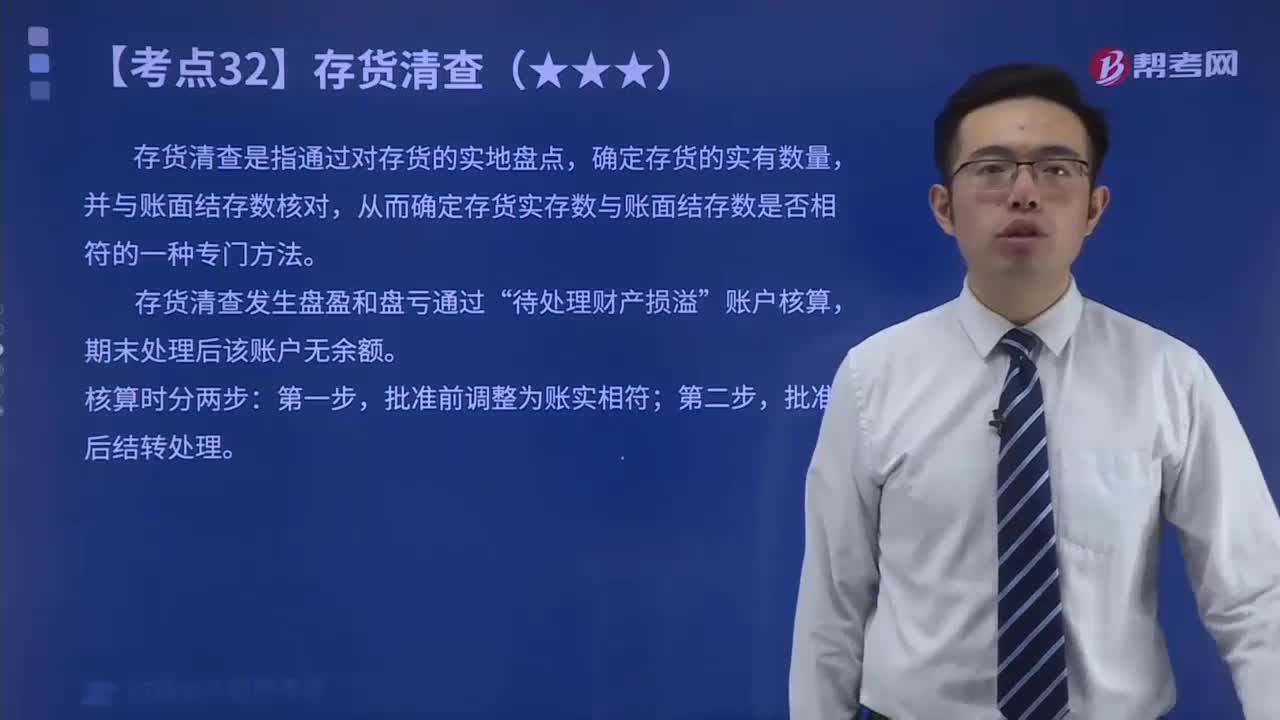

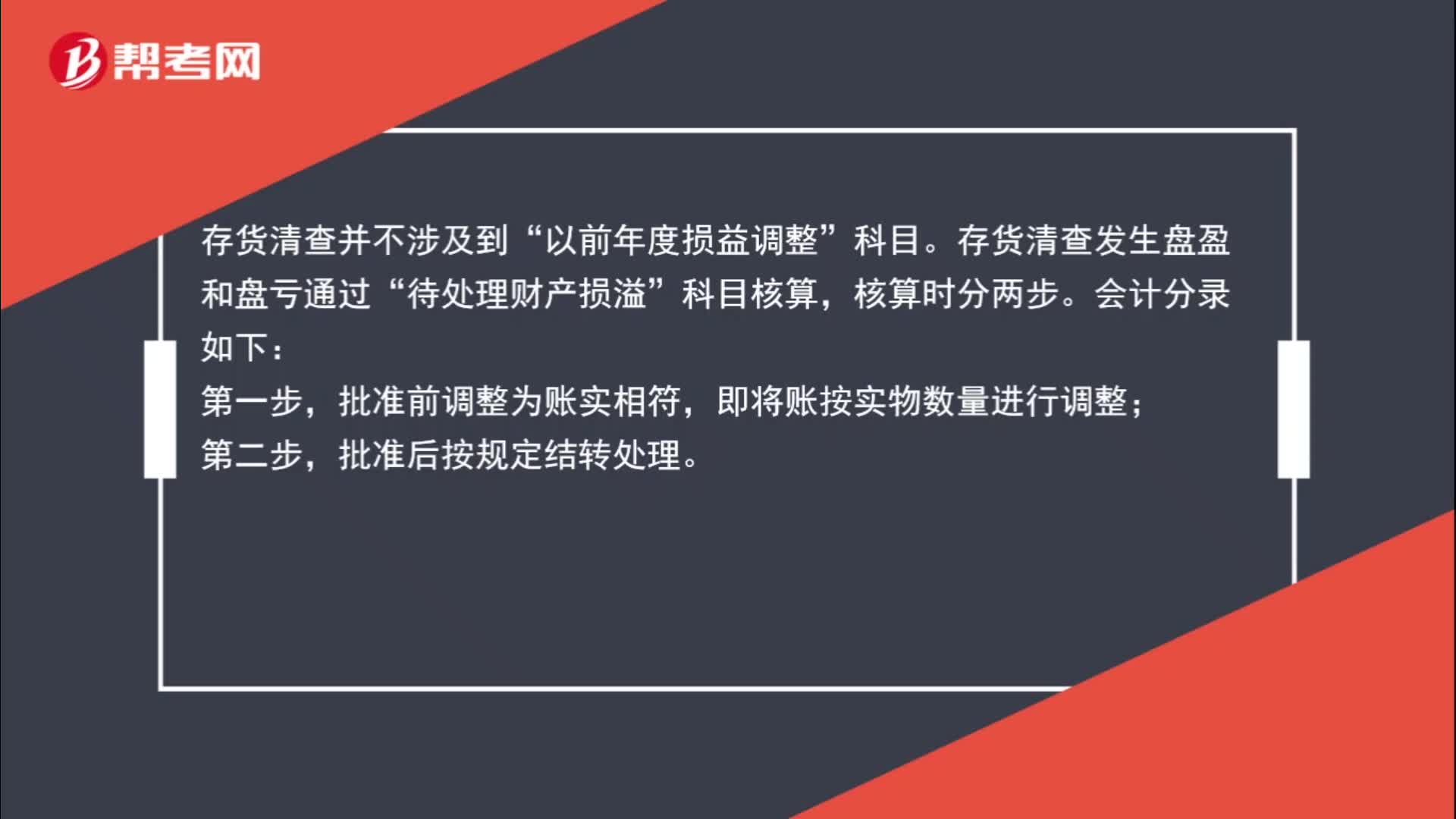

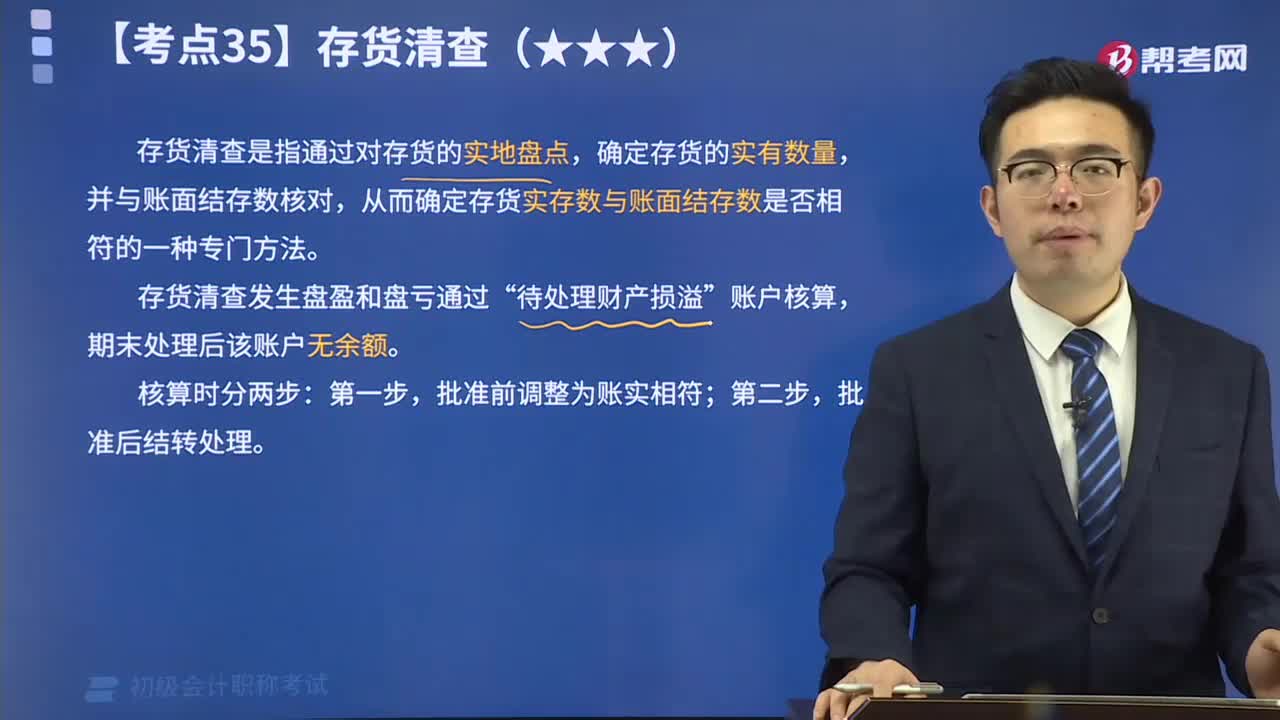

02:10存货清查的相关处理?:存货清查的相关处理?存货清查并不涉及到“以前年度损益调整”科目。存货清查发生盘盈和盘亏通过“待处理财产损溢”科目核算,核算时分两步。会计分录如下:批准前调整为账实相符,即将账按实物数量进行调整;批准后按规定结转处理。盘盈时:待处理财产损溢:管理费用盘亏时应交税费—应交增值税(进项税额转出)批准处理后管理费用(管理不善)其他应收款(保险公司或责任人赔偿)营业外支出(非常损失)贷待处理财产损溢

12:09

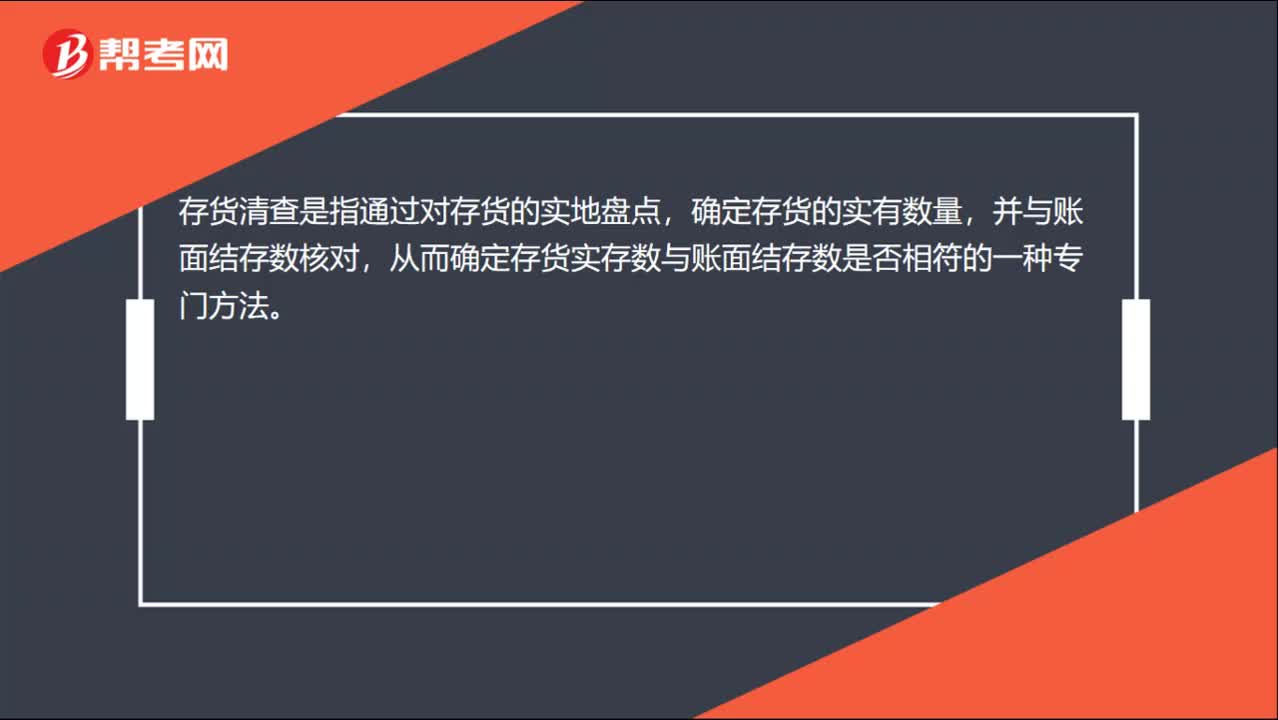

12:09存货清查的含义是什么?:存货清查是指通过对存货的实地盘点,从而确定存货实存数与账面结存数是否相符的一种专门方法。存货清查发生盘盈和盘亏通过“期末处理后该账户无余额。批准后结转处理。【提示】因管理不善造成在产品、产成品被盗、丢失、霉烂变质,以及因违反法律法规造成在产品、产成品被依法没收、销毁、拆除的所对应的增值税进项税额不得抵扣,甲公司在财产清查中发现毁损L材料300千克。甲公司应编制如下会计分录:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日