下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:04

02:04存货可变现净值的确凿证据指的是什么?:存货可变现净值的确凿证据指的是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。存货可变现净值的确凿证据。是指对确定存货的可变现净值有直接影响的客观证明;(3)生产成本账簿记录等作为确凿证据;可作为确定存货可变现净值确凿证据的有( )B.与企业产品或商品相同或类似商品的市场销售价格

01:31

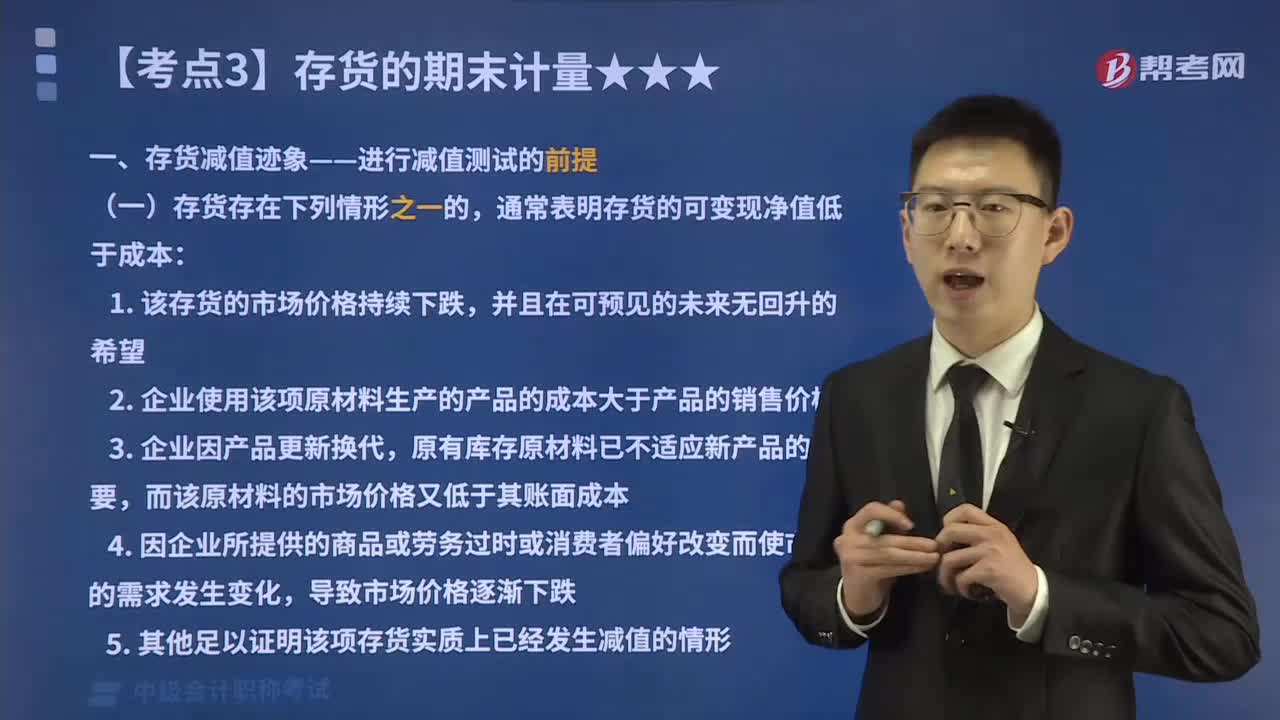

01:31在存货减值迹象的判断中,哪些情形下存货的可变现净值为零?:哪些情形下存货的可变现净值为零?存货减值指的是存货价值下跌而减少其历史成本,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。存货应当按照成本与可变现净值孰低计量。为了反映和监督存货跌价准备的计提、转回等情况,①存货的可变现净值低于成本;本文重点介绍存货的可变现净值为零情形。通常表明存货的可变现净值为零:2.已过期且无转让价值的存货;表明存货的可变现净值为零的情况有( )。

04:51

04:51在存货减值迹象的判断中,哪些情形下存货的可变现净值低于成本?:哪些情形下存货的可变现净值低于成本?存货应当按照成本与可变现净值孰低计量。当存货成本低于可变现净值时,当存货成本高于其可变现净值时,应当计提存货跌价准备,这也是存货期末计量的原则。存货期末计量方法具体有:①存货的可变现净值低于成本;②存货的可变现净值为零。本文重点介绍存货的可变现净值低于成本的情形。通常表明存货的可变现净值低于成本:而该原材料的市场价格又低于其账面成本;

03:47

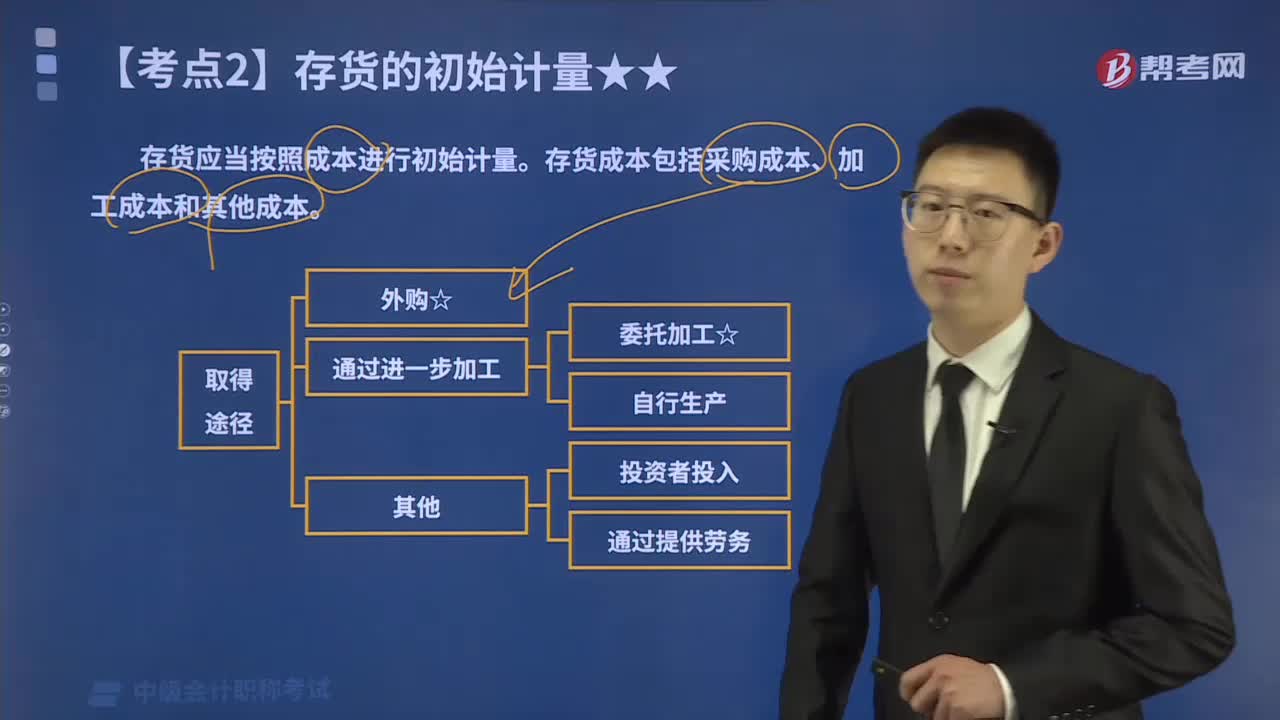

03:47通过提供劳务取得的存货的成本怎么确定?:通过提供劳务取得的存货的成本怎么确定?存货应当按照成本进行初始计量。原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成;产成品、在产品、半成品、委托加工物资等通过进一步加工而取得的存货的初始成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。通过提供劳务取得的存货,其成本按从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用确定。

02:10

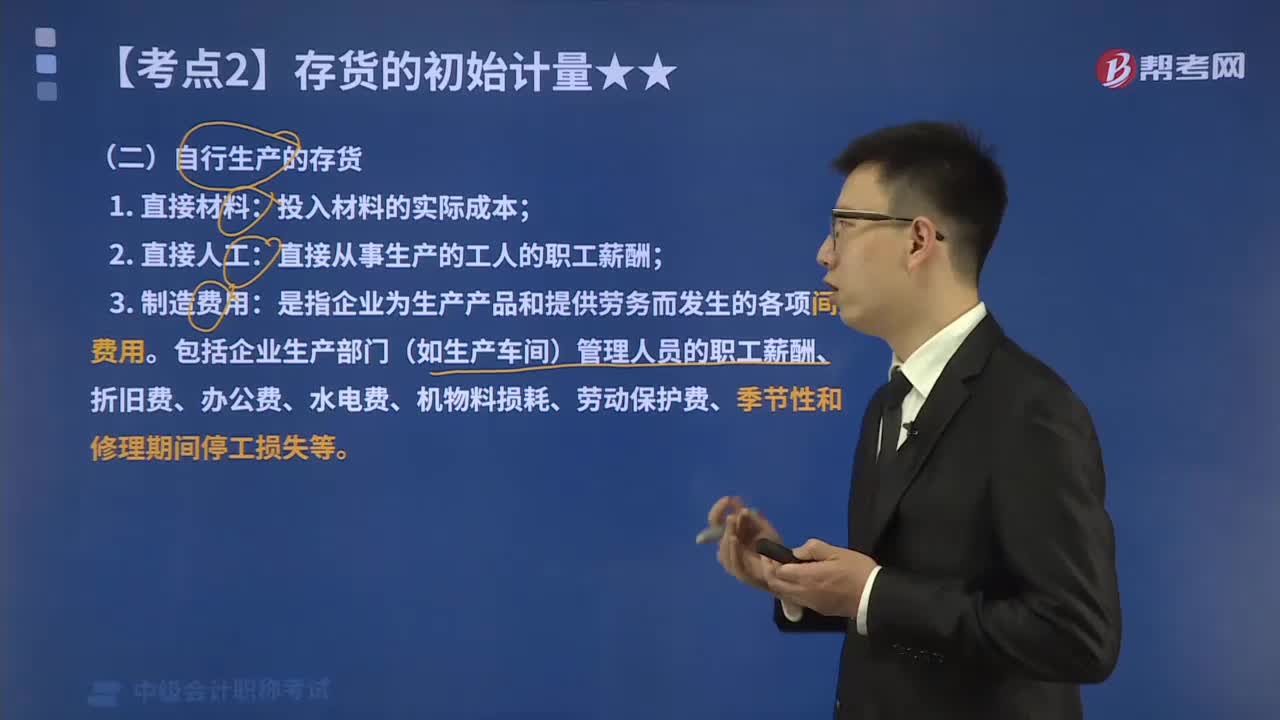

02:10自行生产的存货的成本包括哪些?:通过进一步加工而取得的存货的成本由采购成本、加工成本以及为使存货达到目前场所和状态所发生的其他成本构成。自行生产的存货的初始成本包括:制造费用是指企业为生产产品和提供劳务而发生的各项间接费用。包括企业生产部门(如生产车间)管理人员的职工薪酬、折旧费、办公费、水电费、机物料损耗、劳动保护费、季节性和修理期间停工损失等,企业归集的制造费用可直接计人该产品成本。

05:29

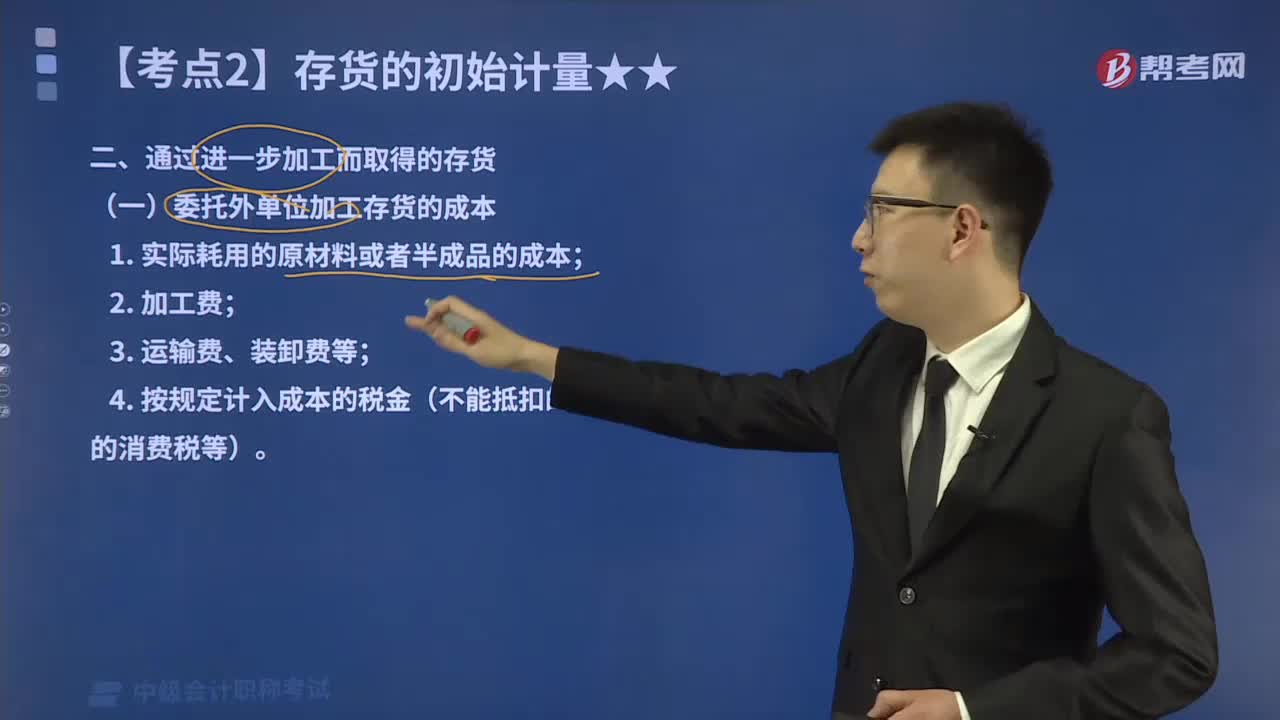

05:29委托外单位加工存货的成本包括哪些?:委托外单位加工存货的成本包括哪些?通过进一步加工而取得的存货的成本由采购成本、加工成本以及为使存货达到目前场所和状态所发生的其他成本构成。委托外单位加工完成的存货的成本包括:4.按规定计入成本的税金(不能抵扣的进项税额、应当计入成本的消费税等)。其在会计处理上主要包括拨付加工物资、支付加工费用和税金、收回加工物资和剩余物资等几个环节。

01:53

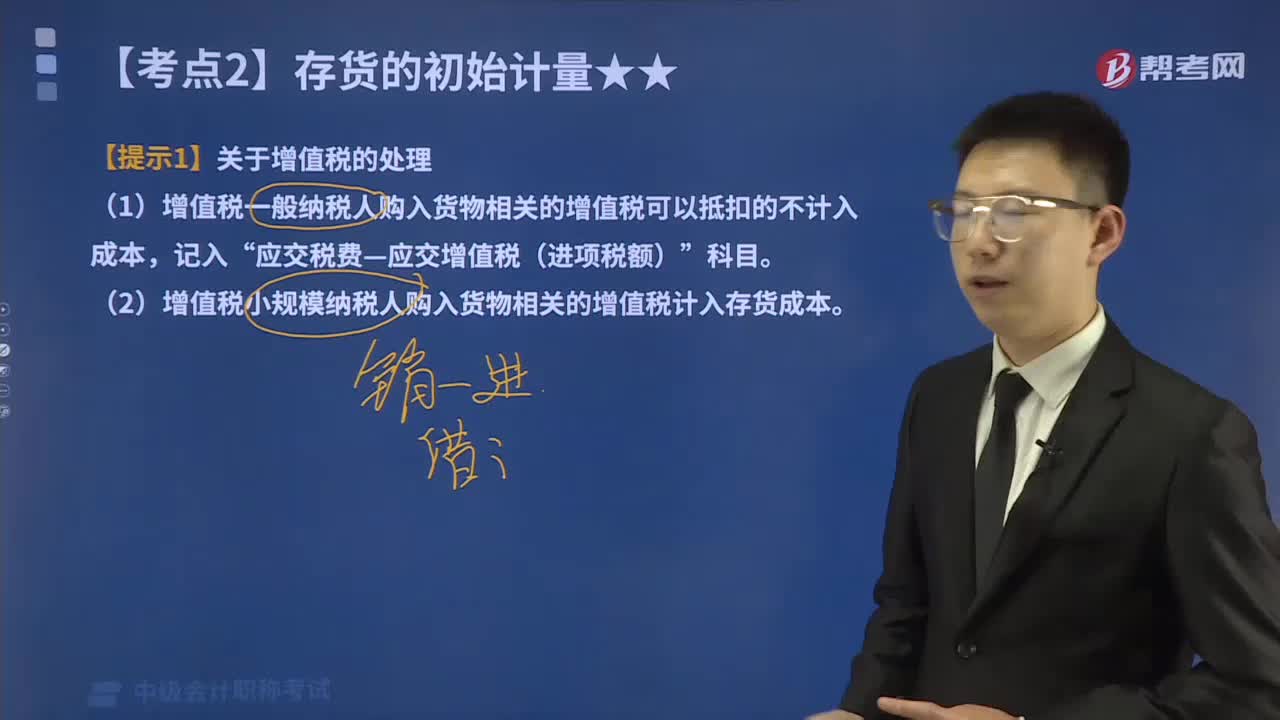

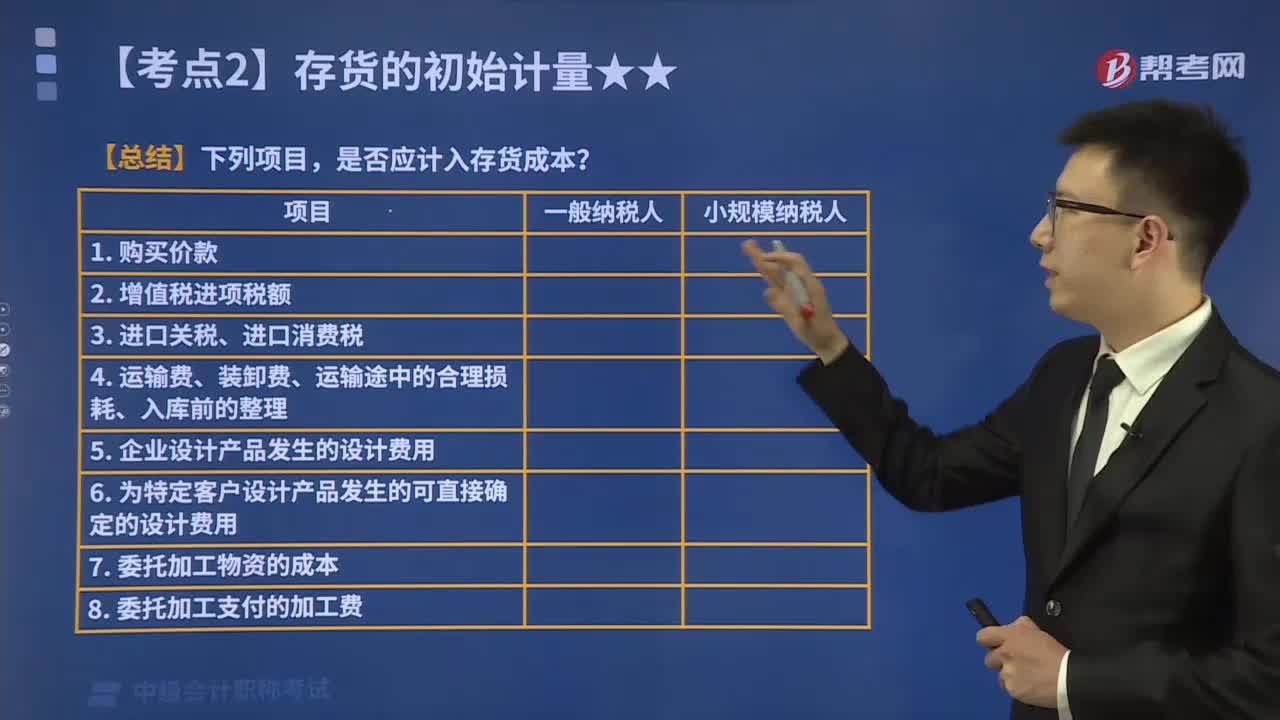

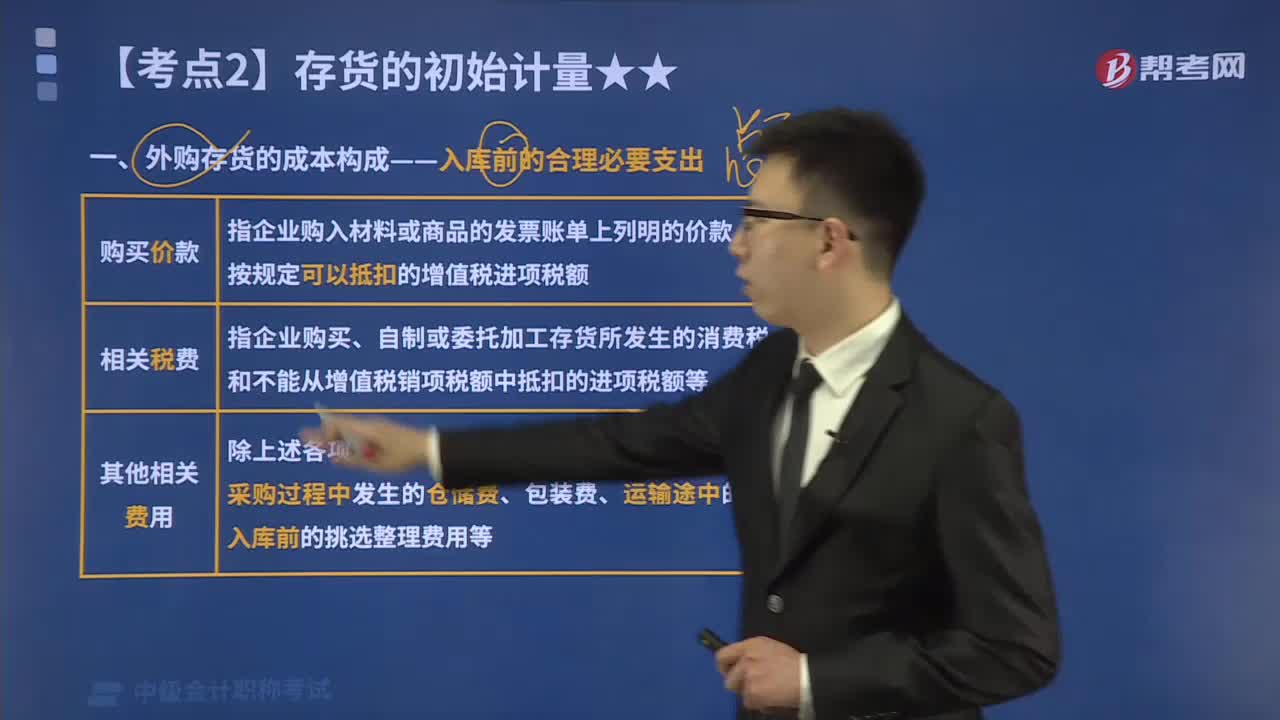

01:53外购存货的采购成本包括哪些?:原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成。包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。相关税费是指企业购买、自制或委托加工存货所发生的、应归属于该存货成本的消费税、资源税和不能从增值税销项税额中抵扣的进项税额等。3.其他可归属于存货采购成本的费用,即采购成本中除上述各项以外的可归属于存货采购成本的费用;

01:00

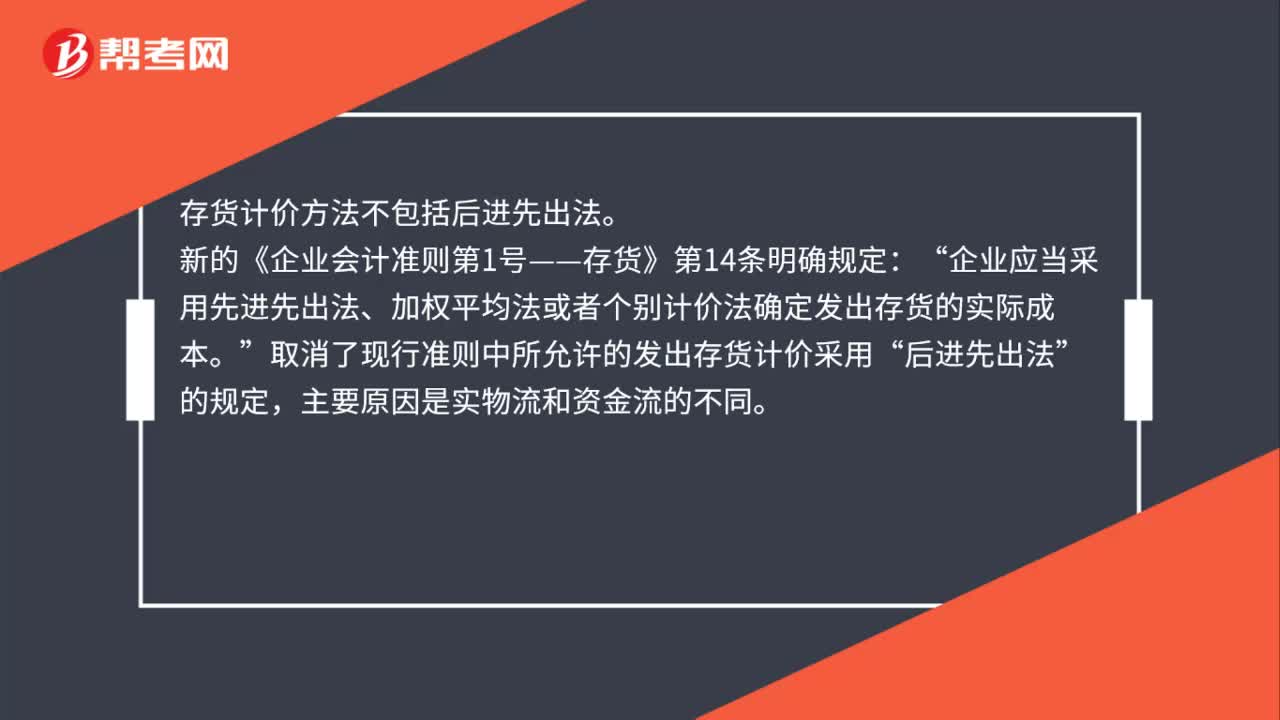

01:00存货成本包括哪些内容?:产成品、在产品、半成品、委托加工物资等通过进一步加工而取得的存货的初始成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

02:51

02:51存货的确认条件有哪些?:1.与该存货有关的经济利益很可能流入企业,企业在确认存货时。需要判断与该项存货相关的经济利益是否很可能流入企业,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定,(1)与存货所有权相关的风险,是指在出售该项存货或其经过进一步加工取得的其他存货时获得的收人。以及处置该项存货实现的利得等,取得存货的所有权是与存货相关的经济利益很可能流人本企业的一个重要标志。

04:56

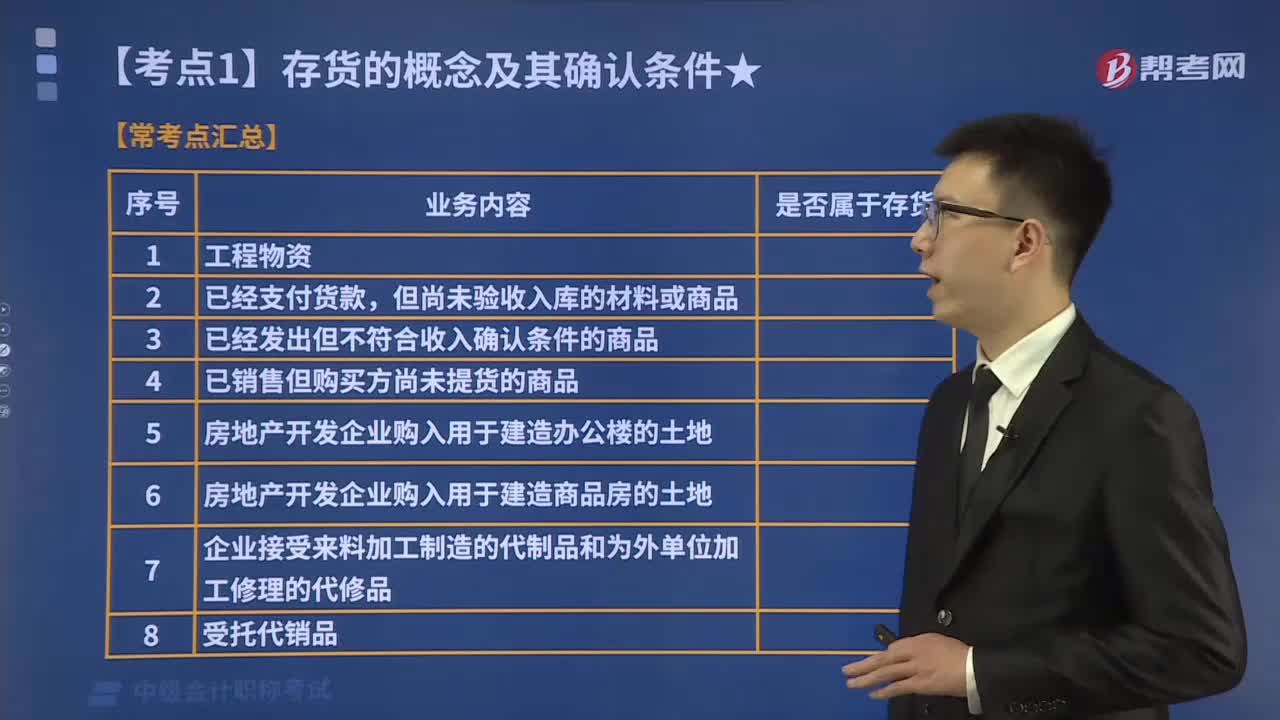

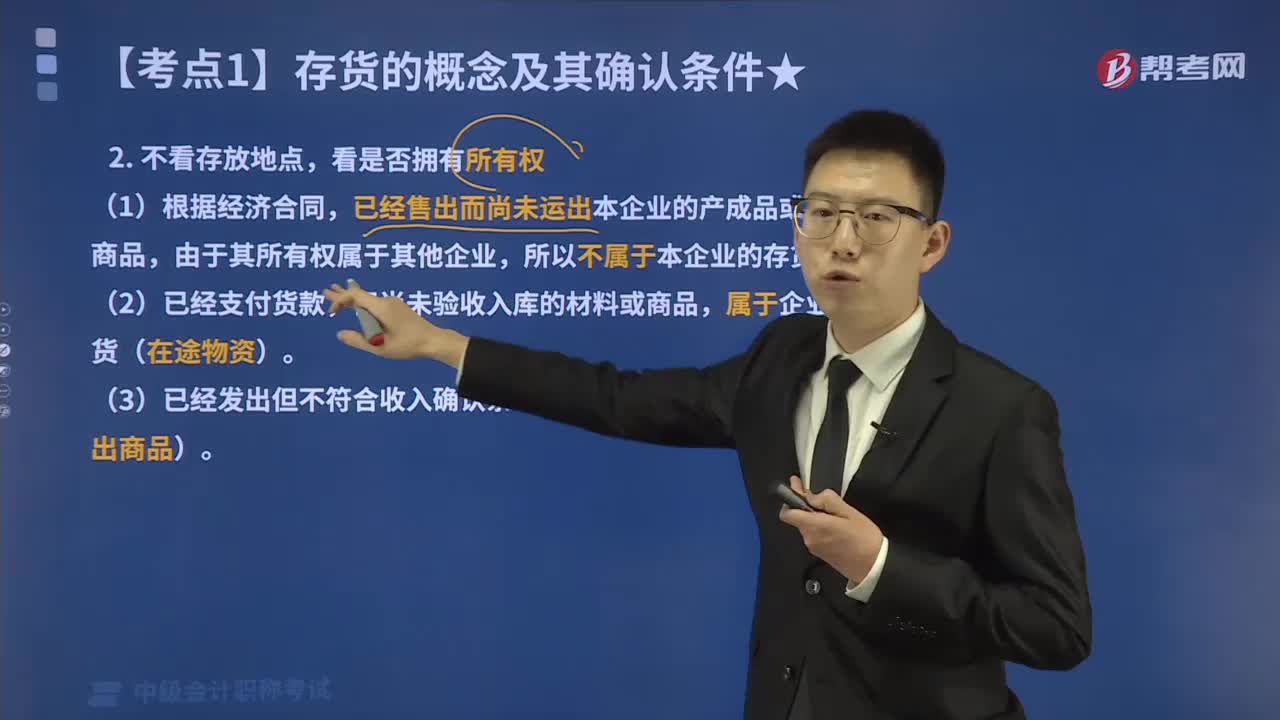

04:56如何通过“不看存放地点,看是否拥有所有权“这一角度来判定存货?:这一角度来判定存货?存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。判定一项资产是否属于存货,已经售出而尚未运出本企业的产成品或库存商品,由于其所有权属于其他企业,但尚未验收入库的材料或商品,属于企业存货(在途物资)。(3)已经发出但不符合收入确认条件的商品,属于企业存货(发出商品)。(4)委托加工物资。

02:52

02:52带你快速读懂什么叫做存货?:是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。企业的存货通常包括原材料、在产品、半成品、产成品、商品、周转材料等。是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等,是指企业正在制造尚未完工的产品。

00:46

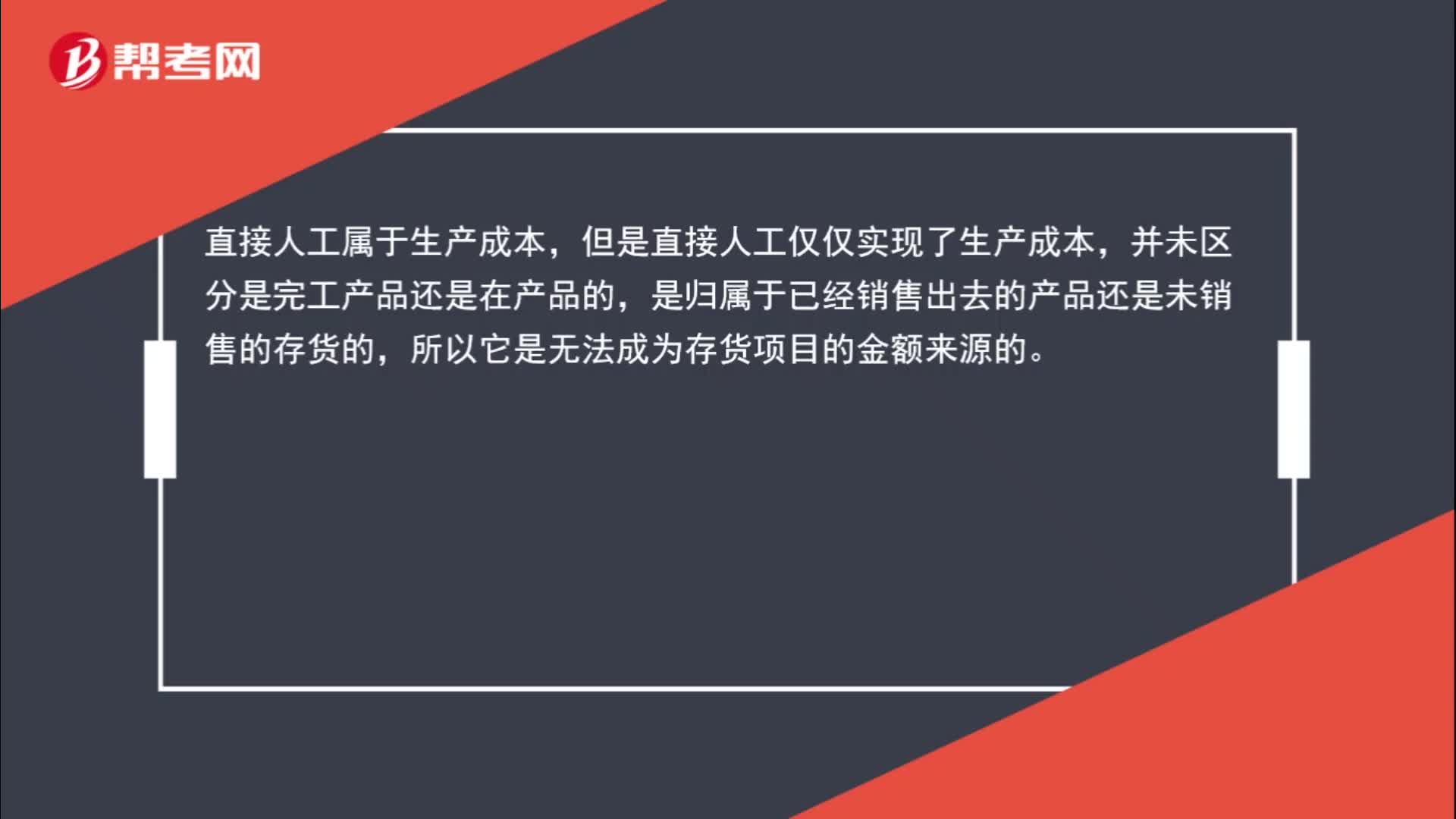

00:46直接人工预算为什么不是存货项目的金额来源?:直接人工预算为什么不是存货项目的金额来源?直接人工属于生产成本,但是直接人工仅仅实现了生产成本,并未区分是完工产品还是在产品的,是归属于已经销售出去的产品还是未销售的存货的,所以它是无法成为存货项目的金额来源的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日