下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:07

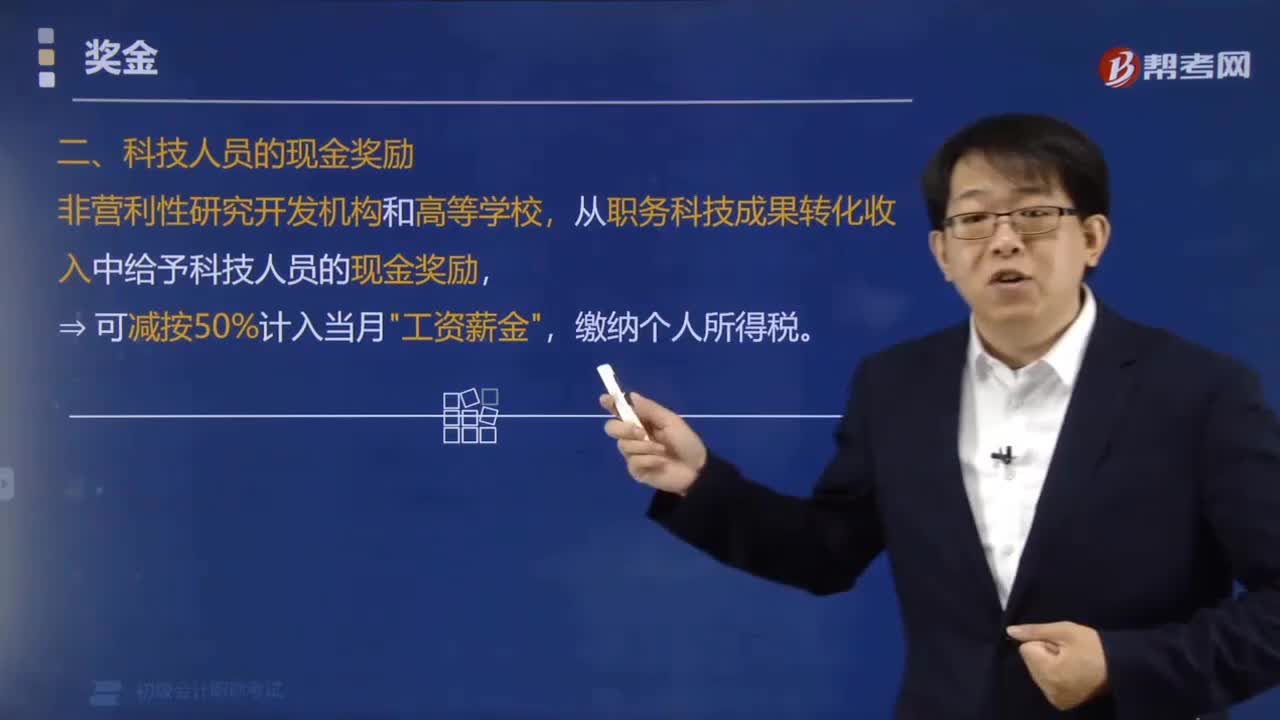

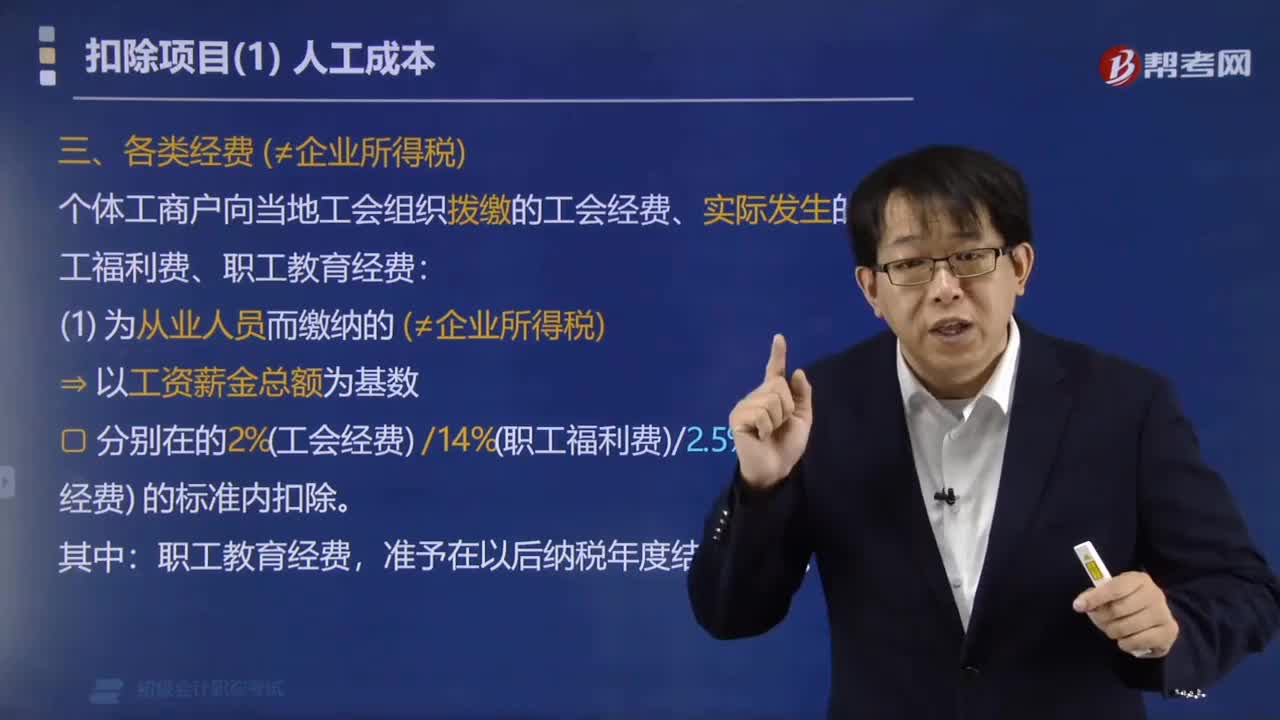

02:07个体工商户缴纳的各类经费在个人所得税税前如何扣除?:个体工商户缴纳的各类经费在个人所得税税前如何扣除?个体工商户向当地工会组织拨缴的工会经费、实际发生的职工福利费、职工教育经费:⇒以工资薪金总额为基数:分别在的2%(工会经费)14%(职工福利费)2.5%(职工教育经费)的标准内扣除,(2)为业主本人缴纳的(≠企业所得税),分别在的2%(工会经费)14%(职工福利费)2.5%(职工教育经费)的标准内扣除:准予在以后纳税年度结转扣除。

02:26

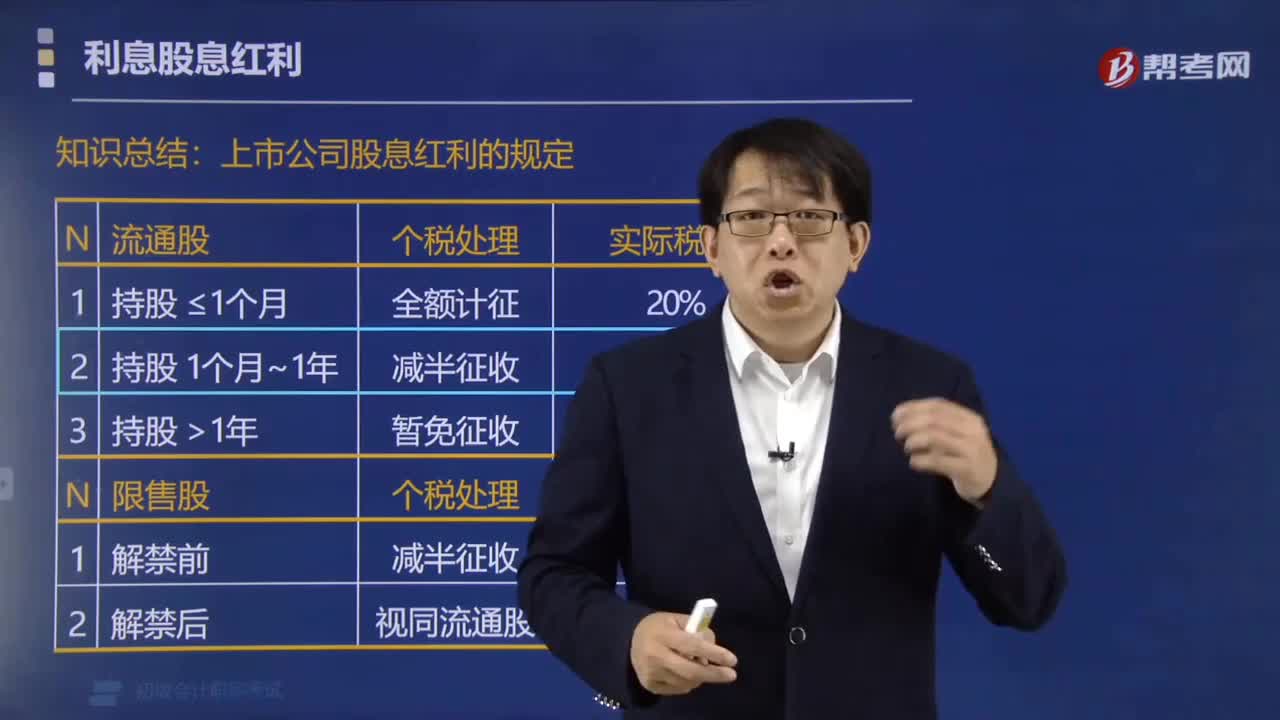

02:26个人取得上市公司的股息红利所得,如何缴纳个人所得税?:个人取得上市公司的股息红利所得,根据《关于上市公司股息红利差別化个人所得税政策有关问题的通知》:从公开发行和转让市场取得的上市公司股票的股息红利,全额计入应纳税所得额,个人持有的上市公司限售股的股息红利,上市公司股息红利的规定,适用上市公司流通股股利的差异化处理政策,【例题·单选题】2018年4月中国公民李某从公开发行和转让市场取得了上市公司股票。

00:18

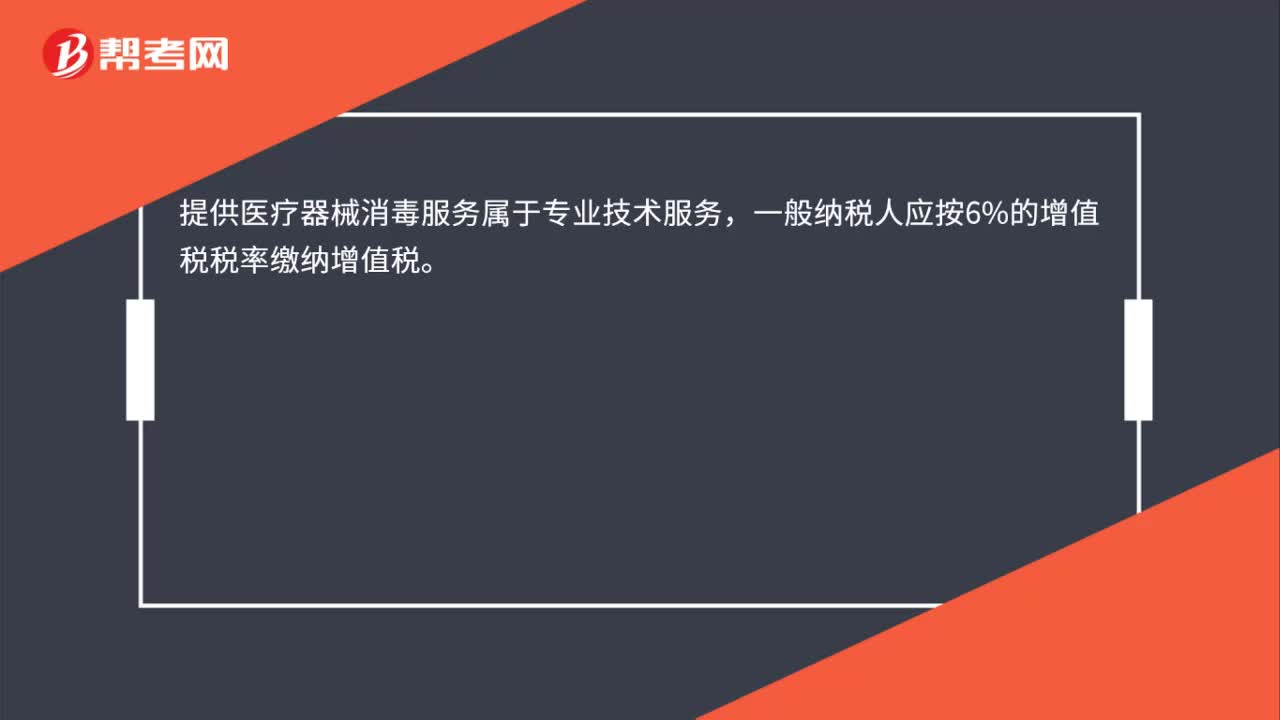

00:18一般纳税人提供医疗器械消毒服务如何缴纳增值税?:一般纳税人提供医疗器械消毒服务如何缴纳增值税?提供医疗器械消毒服务属于专业技术服务,一般纳税人应按6%的增值税税率缴纳增值税。

00:38

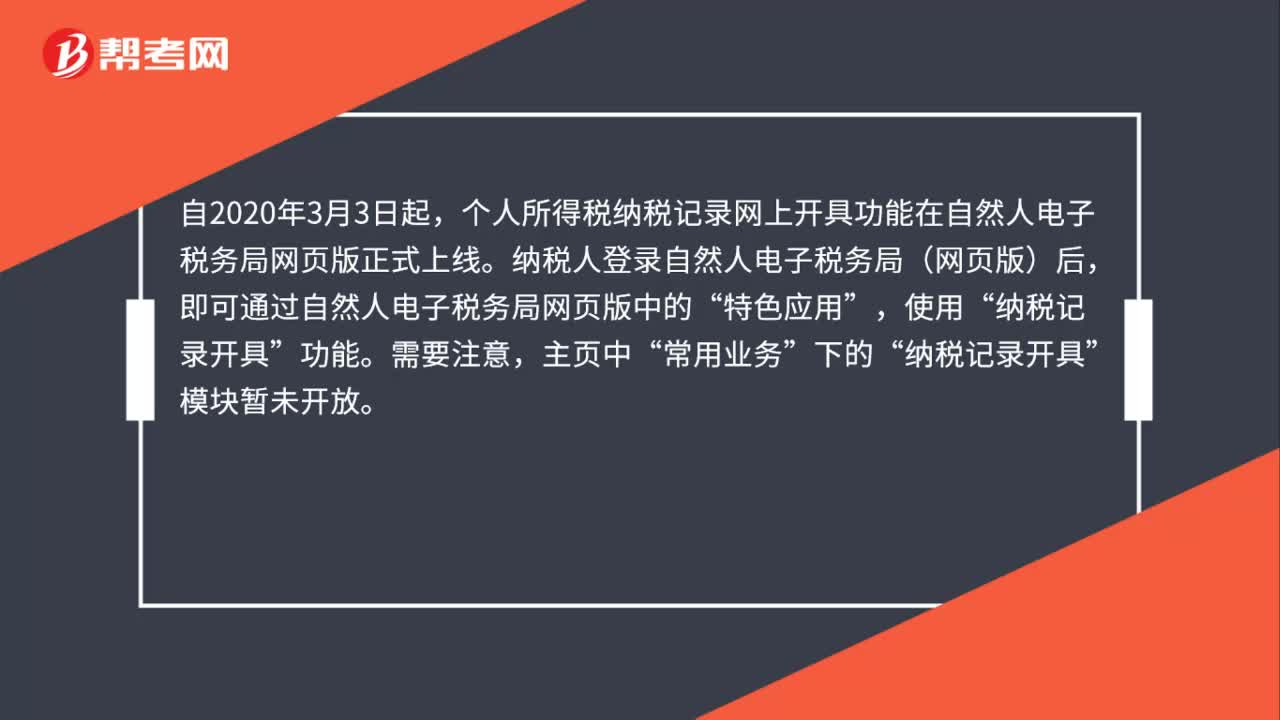

00:38如何在自然人电子税务局开具个人所得税纳税记录?:如何在自然人电子税务局开具个人所得税纳税记录?个人所得税纳税记录网上开具功能在自然人电子税务局网页版正式上线。纳税人登录自然人电子税务局(网页版)后,即可通过自然人电子税务局网页版中的“特色应用”使用,功能”需要注意。主页中,常用业务“下的”纳税记录开具“模块暂未开放”

00:59

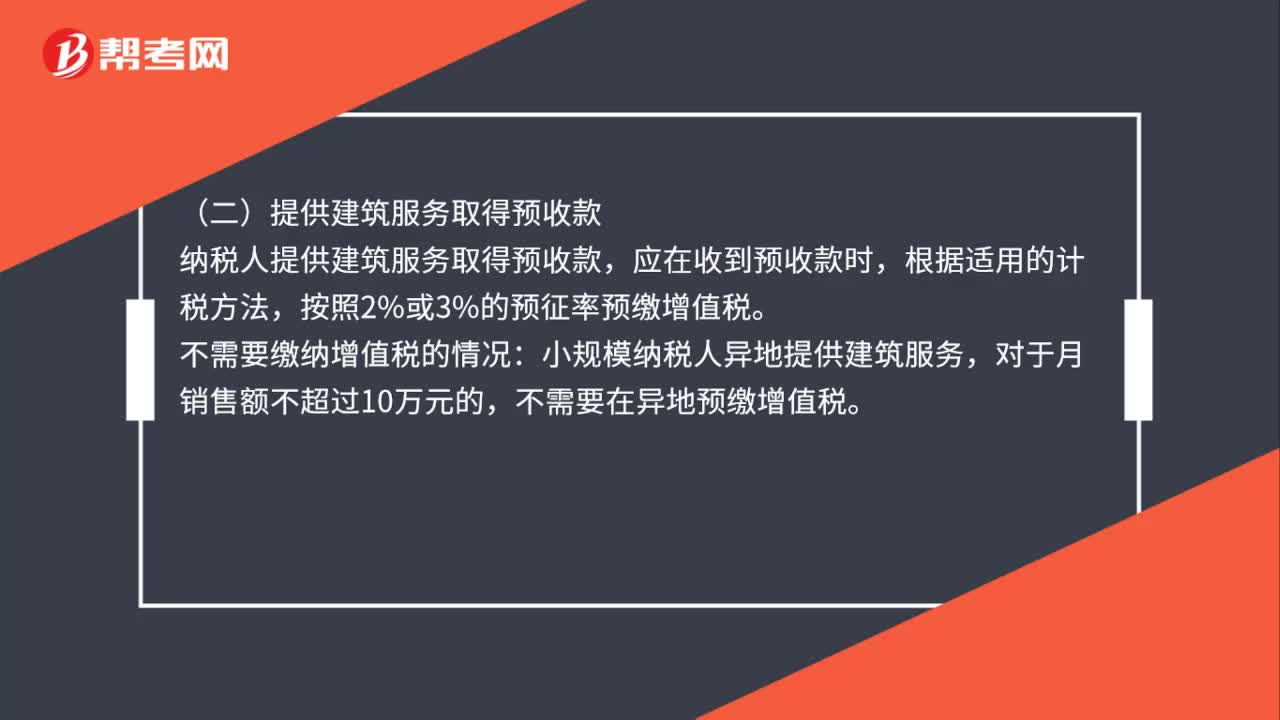

00:59异地提供建筑服务需要预缴增值税吗?:异地提供建筑服务需要预缴增值税吗?需要预缴增值税的情况:(一)跨县(市、区)提供建筑服务,一般纳税人或小规模纳税人跨县(市、区)提供建筑服务,按照2%的预征率或3%的征收率预缴增值税,(二)提供建筑服务取得预收款,纳税人提供建筑服务取得预收款,应在收到预收款时。根据适用的计税方法:按照2%或3%的预征率预缴增值税,不需要缴纳增值税的情况,小规模纳税人异地提供建筑服务。不需要在异地预缴增值税

00:46

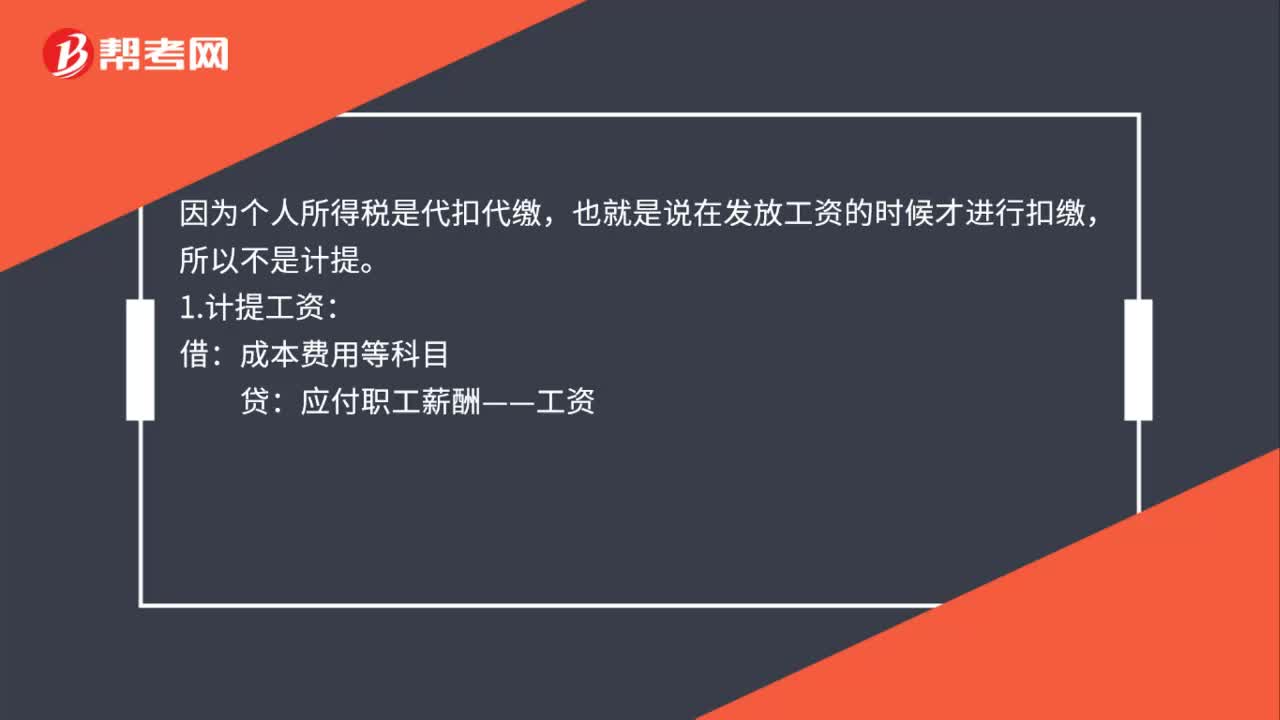

00:46计提个税和缴纳个税的会计分录是什么?:计提个税和缴纳个税的会计分录是什么?因为个人所得税是代扣代缴,也就是说在发放工资的时候才进行扣缴,所以不是计提。1.计提工资:成本费用等科目:贷:2.实际发放:应付职工薪酬——工资:3.缴纳个税借应交税费——代扣代缴个人所得税贷库存现金或银行存款

00:38

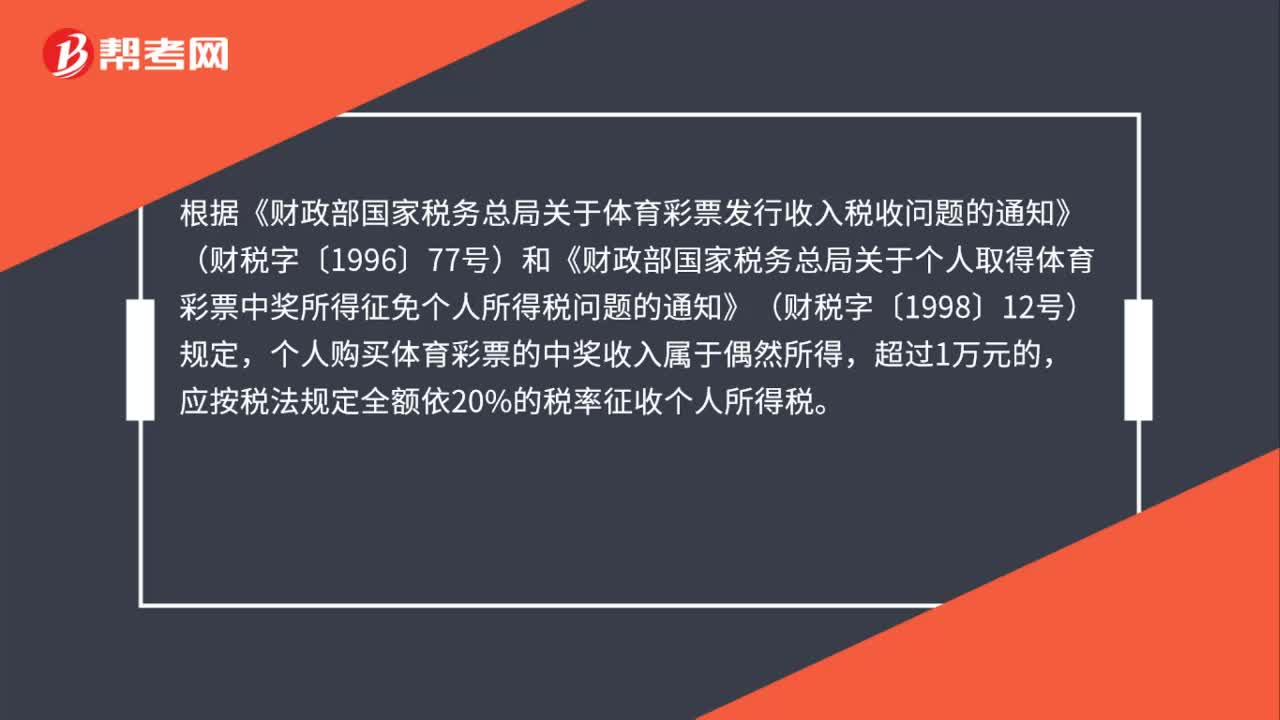

00:38个人购买体育彩票中奖如何计算缴纳个人所得税?:个人购买体育彩票中奖如何计算缴纳个人所得税?根据《财政部国家税务总局关于体育彩票发行收入税收问题的通知》(财税字〔1996〕77号)和《财政部国家税务总局关于个人取得体育彩票中奖所得征免个人所得税问题的通知》(财税字〔1998〕12号)规定,个人购买体育彩票的中奖收入属于偶然所得,超过1万元的,应按税法规定全额依20%的税率征收个人所得税。

00:41

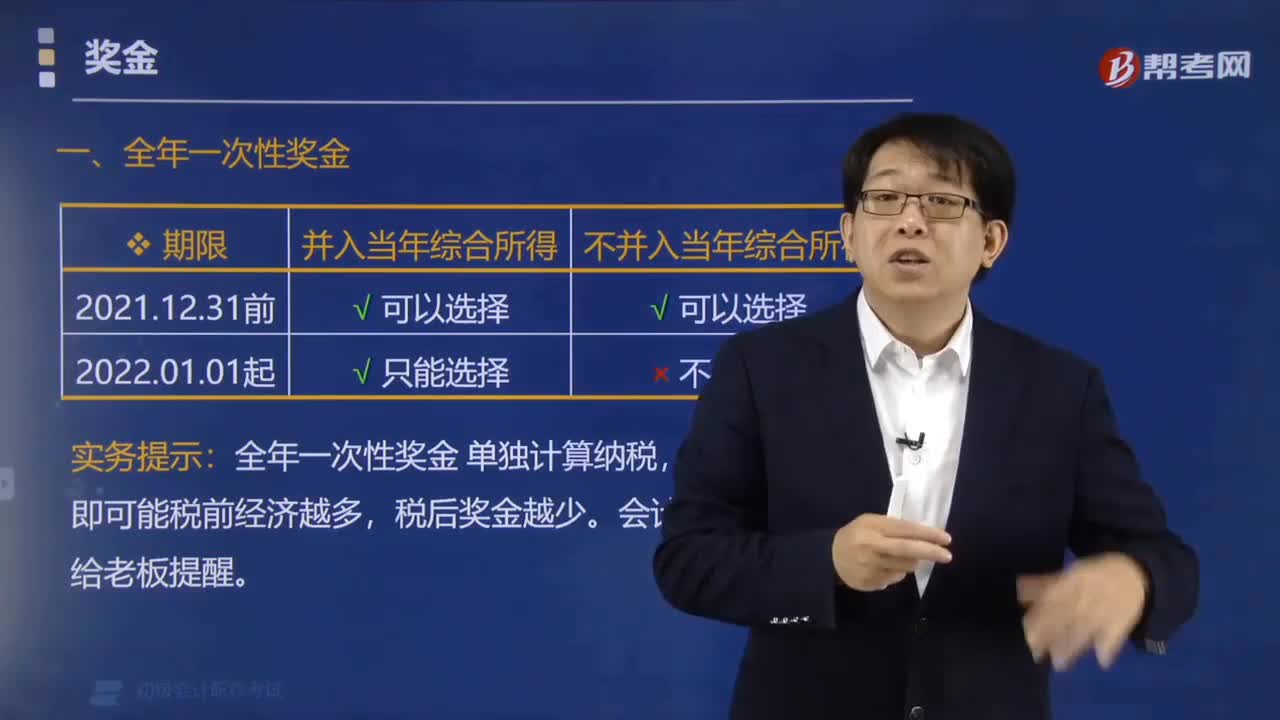

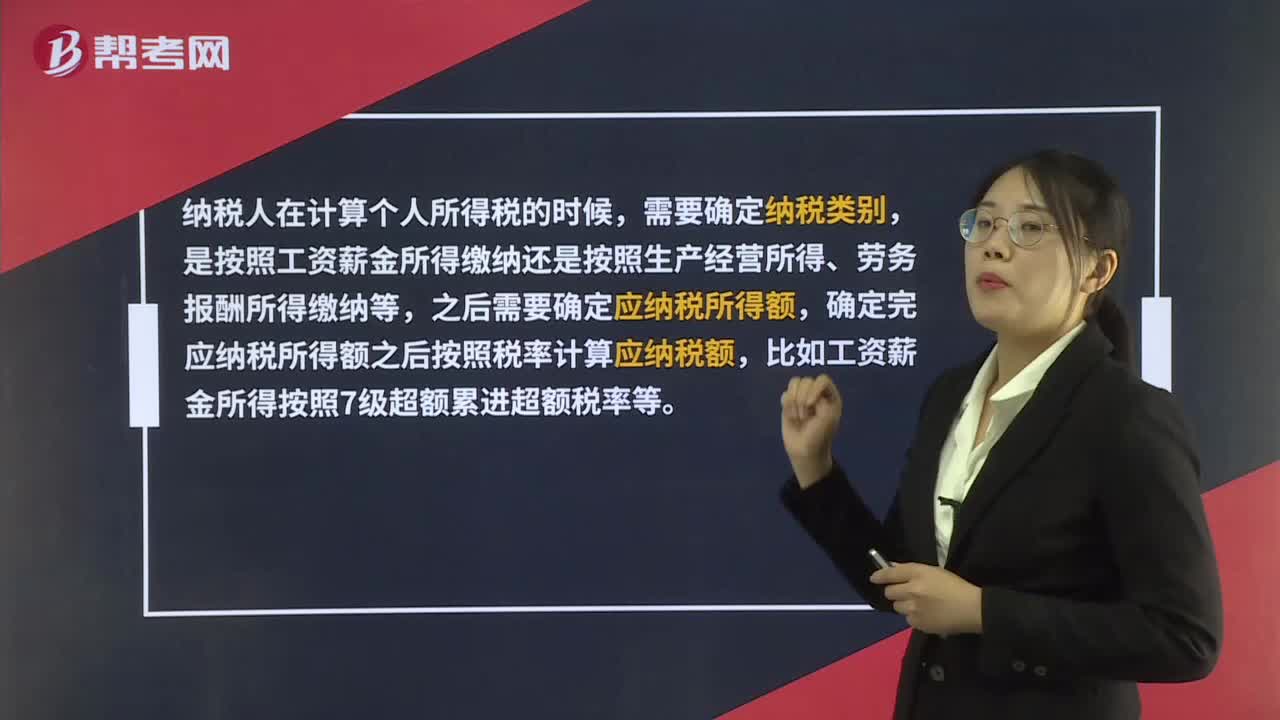

00:41如何计算个人所得税?:如何计算个人所得税?纳税人在计算个人所得税的时候,需要确定纳税类别,是按照工资薪金所得缴纳还是按照生产经营所得、劳务报酬所得缴纳等,之后需要确定应纳税所得额,确定完应纳税所得额之后按照税率计算应纳税额,比如工资薪金所得按照7级超额累进超额税率等。

02:01

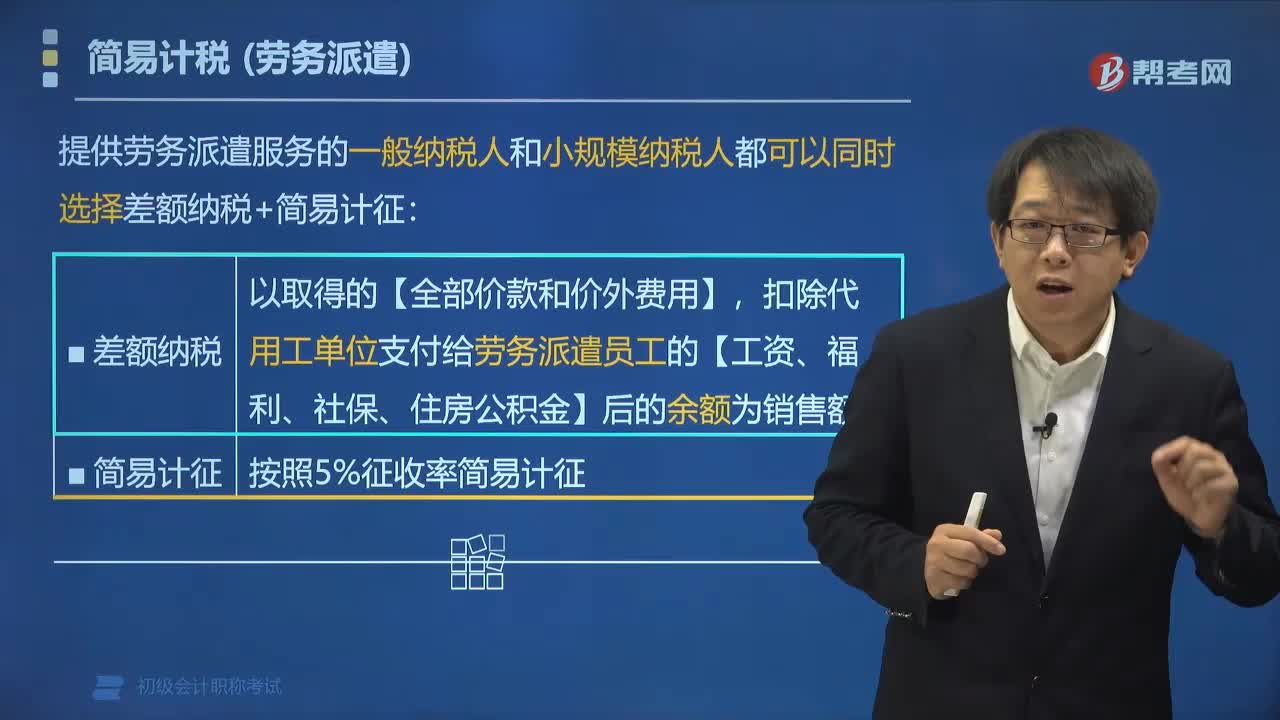

02:01纳税人提供劳务派遣服务的征收率是多少?:纳税人提供劳务派遣服务的征收率是多少?选择差额纳税的,提供劳务派遣服务的一般纳税人和小规模纳税人都可以同时选择差额纳税+简易计征:扣除代用工单位支付给劳务派遣员工的工资、福利、社保、住房公积金后的余额为销售额。应按照5%的征收率计算增值税的有( )。A.小规模纳税人转让其取得的不动产,B.小规模纳税人转让自己使用过的小汽车,C.提供劳务派遣服务的纳税人选择差额纳税;均按照5%的征收率征收增值税。

01:47

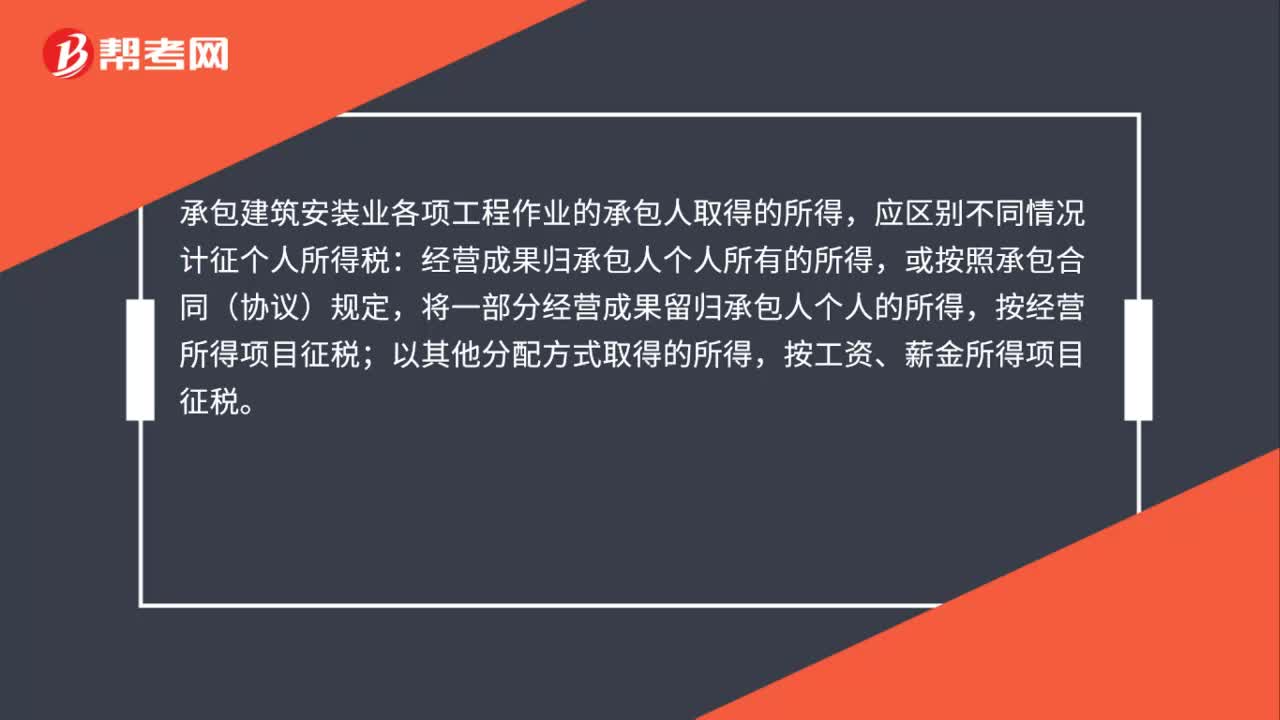

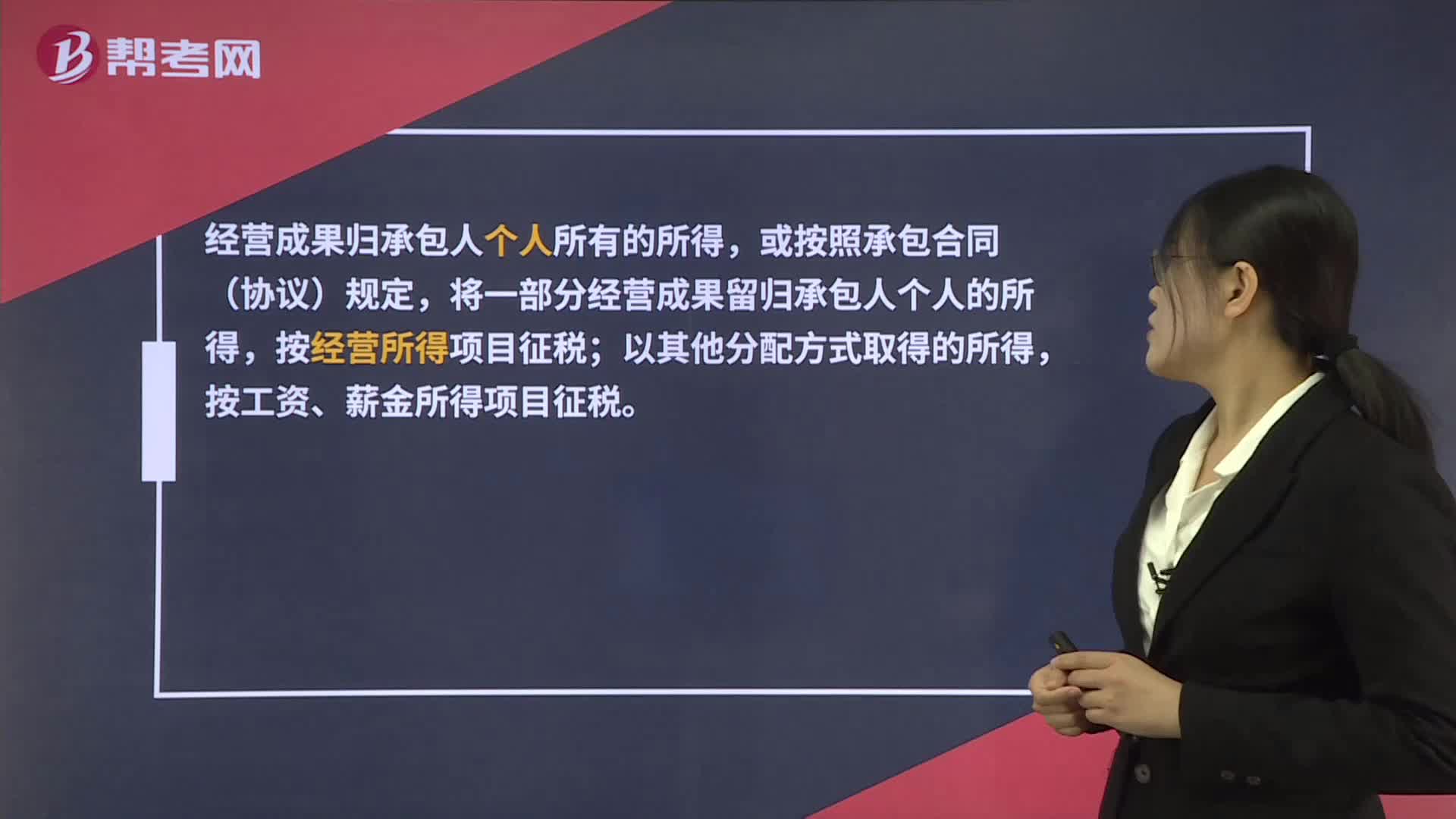

01:47个人提供建筑服务,如何缴纳个税?:根据《国家税务总局关于印发《建筑安装业个人所得税征收管理暂行办法》的通知》(国税发〔1996〕127号)第三条规定,承包建筑安装业各项工程作业的承包人取得的所得,经营成果归承包人个人所有的所得,将一部分经营成果留归承包人个人的所得,按经营所得项目征税;按工资、薪金所得项目征税。从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人。

00:20

00:20如何增加个人所得税税种?:如何增加个人所得税税种?在办税服务平台网页端也可办理申报,首次申报需要先实名认证注册。

01:20

01:20个人转让著作权收入如何纳税?:个人转让著作权收入如何纳税?对于个人所得税来说,专利权、商标权、著作权、非专利技术以及其他特许权,无论是所有权的转让还是使用权的转让,特许权使用费所得”计算缴纳个税。对于企业所得税来说,专利权、商标权、著作权等无形资产所有权的转让,转让财产收入”计入企业所得税应纳税所得额;将专利权、商标权、著作权、非专利技术许可他人使用,按照“特许权使用费收入”计入企业所得税应纳税所得额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日