下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:47

06:47租赁服务的具体的内容是什么?:包括融资租赁服务和经营租赁服务。(1)融资租赁服务。即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租人,合同期内租赁物所有权属于出租人,不论出租人是否将租赁物销售给承租人。融资租赁服务可分为有形动产融资租赁服务和不动产融资租赁服务。融资性售后回租不按照本税目缴纳增值税(按金融服务中的贷款服务缴纳增值税),(2)经营租赁服务。

04:41

04:41销售与收款循环的具体内容是什么?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。营业收入应收账款:按销售单编制发运凭证并发货向客户开具发票记录(赊销、现金销售等)办理和记录销售退回、销售折扣与折让折扣与折让明细账应收账款(含原值及坏账准备)办理和记录现金、银行存款收入坏账核销应收账款账龄分析表应收账款明细账库存现金日记账和银行存款日记账客户月末对账单收款凭证坏账审批表转账凭证

10:57

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

04:54

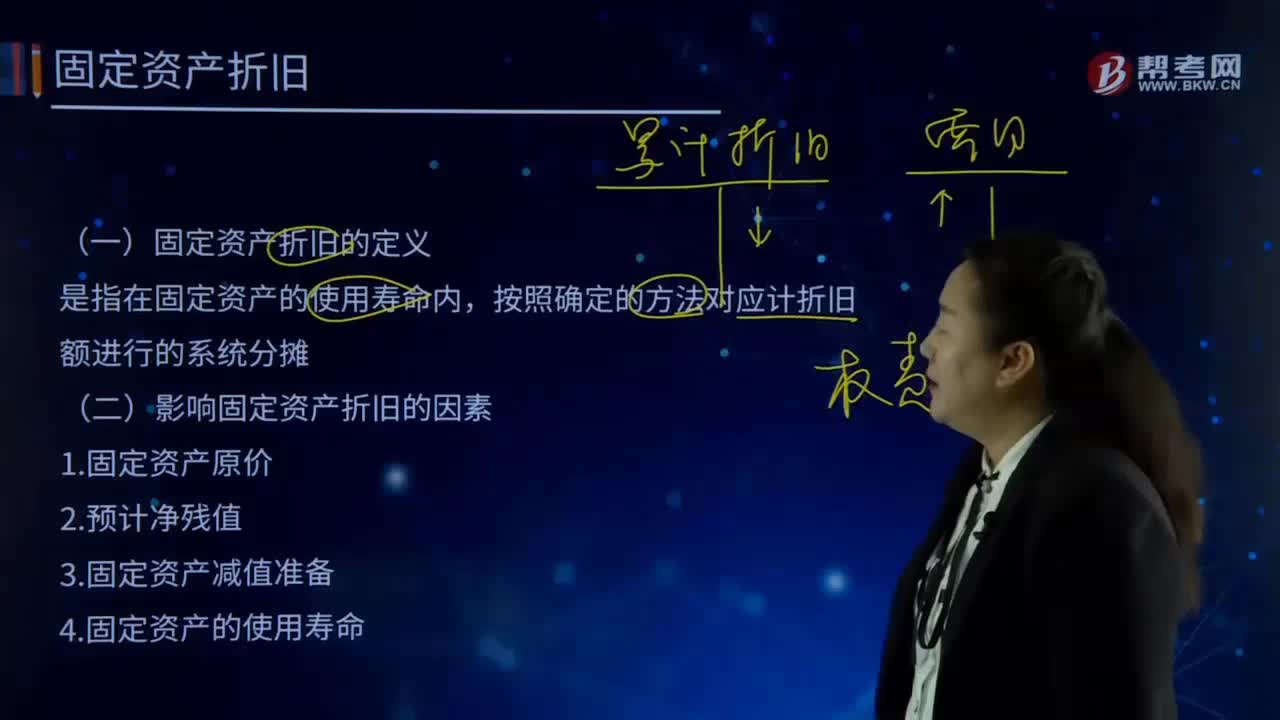

04:54固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

03:25

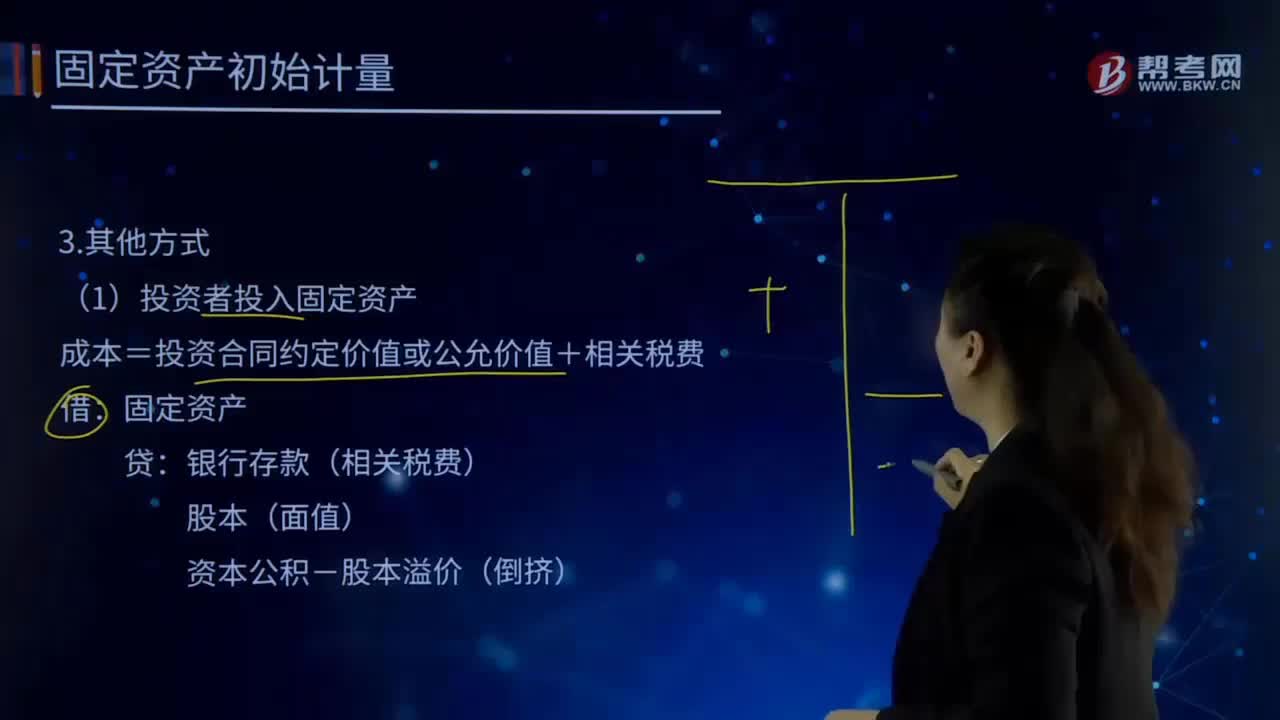

03:25自行建造固定资产的其他方式有哪些?:自行建造固定资产的其他方式有哪些?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)投资者投入固定资产:成本=投资合同约定价值或公允价值+相关税费:固定资产银行存款(相关税费)

10:29

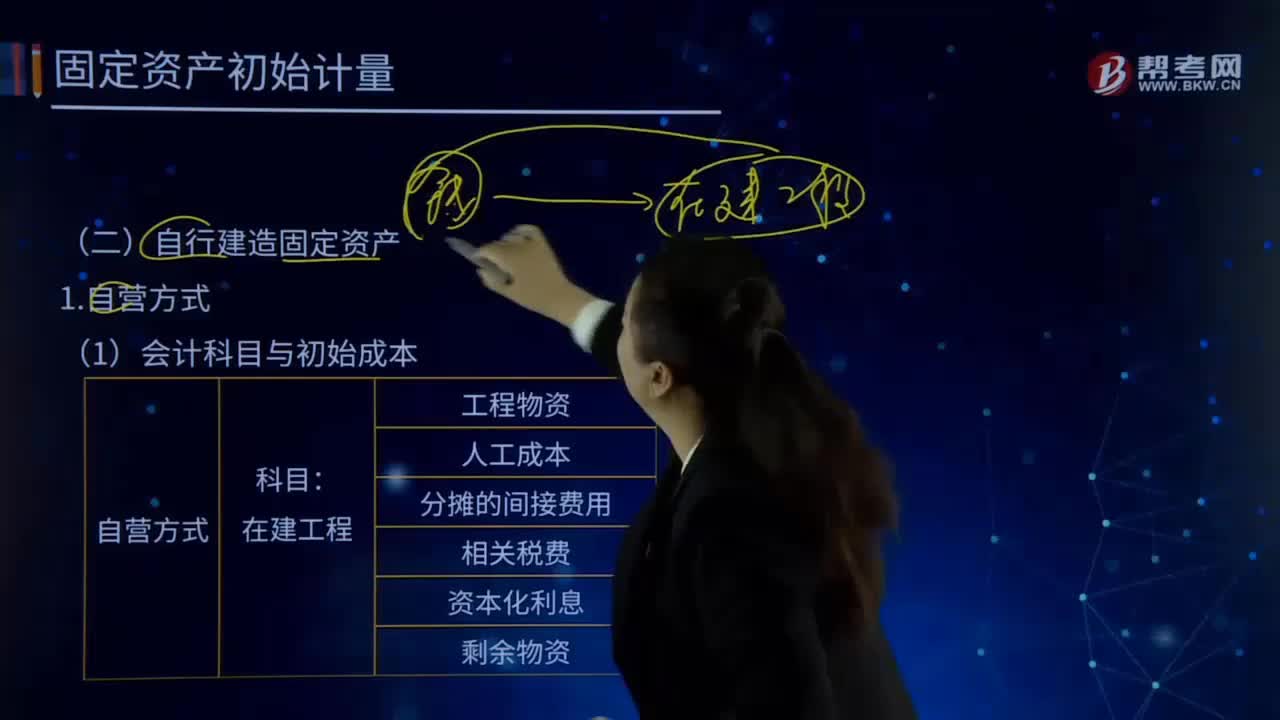

10:29自行建造固定资产的自营方式是指什么?:自行建造固定资产的自营方式是指什么?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)会计科目与初始成本:应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额(构建不动产):

01:50

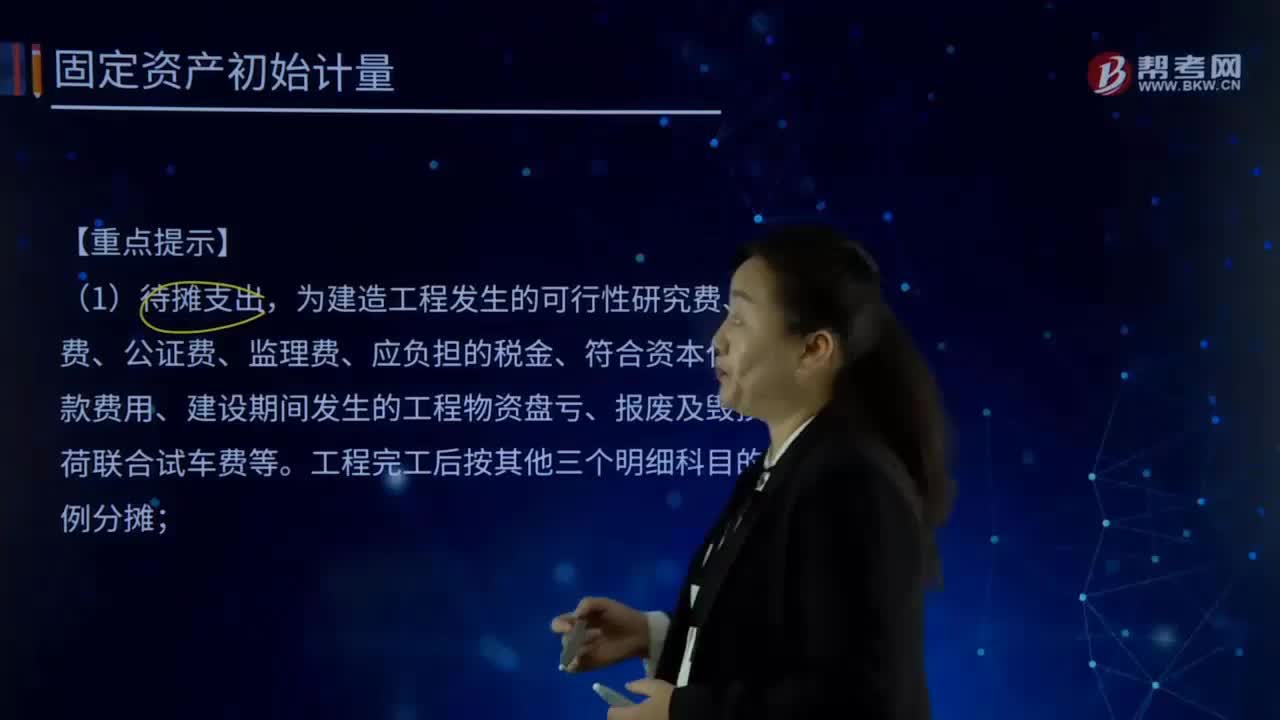

01:50固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

05:40

05:40固定资产的定义具体指什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.固定资产指同时具有以下特征的资产:

05:36

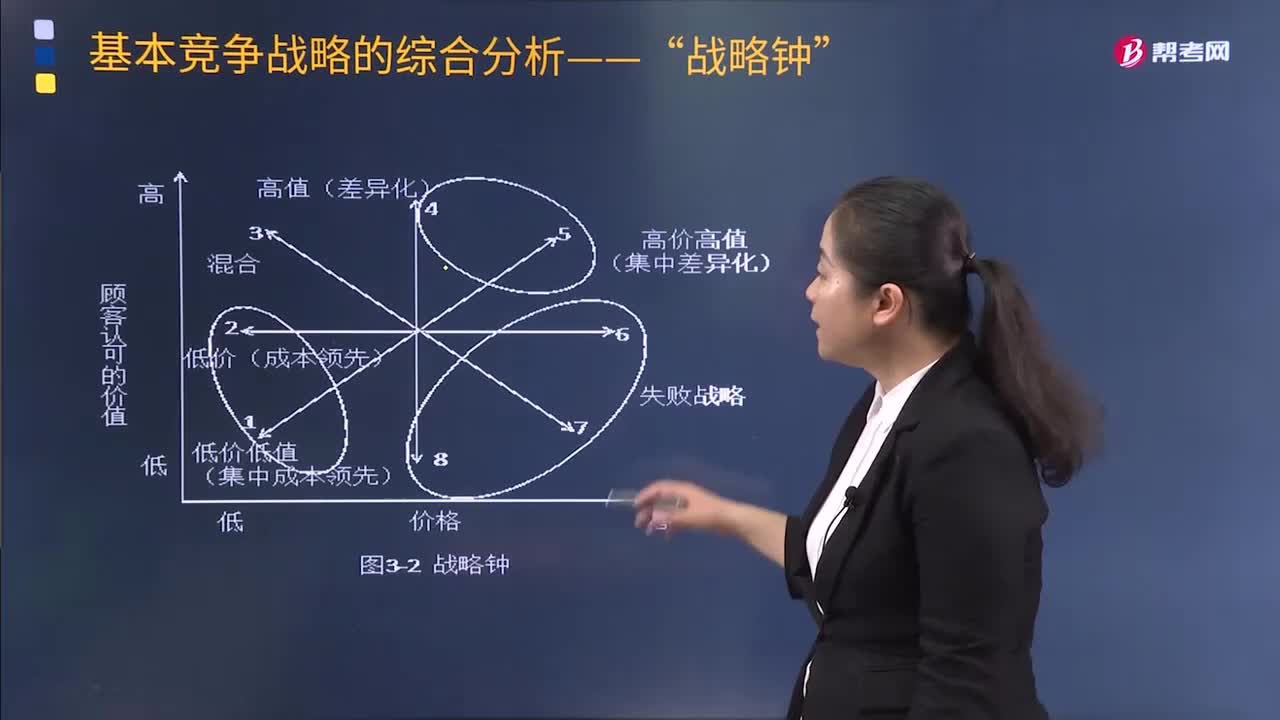

05:36公司战略的三个层次的具体内容是什么?:公司战略的三个层次的具体内容是什么?这套方式包括刻意安排(计划性)的战略和任何临时出现(非计划性)的战略”现代概念更强调战略的应变性、竞争性和风险性的属性。1.总体战略(公司层战略):是企业最高层次的战略。选择企业可以竞争的经营领域,公司战略常常涉及整个企业的财务结构和组织结构方面的问题,2.业务单位战略(二级战略或竞争战略),业务单位战略涉及各业务单位的主管以及辅助人员。

12:02

12:02企业资源分析的具体内容是什么?:企业的资源禀赋是其获得持续竞争优势的重要基础。有形资源一般都反映在企业的资产当中,具有稀缺性的有形资源能使公司获得竞争优势(地理位置)。企业掌握处于短缺供应状态的资源而竞争对手不能获取这种资源,有些资源的形成原因并不能给出清晰的解释(企业文化)。④具有经济制约性的资源。企业的竞争对手已经具有复制其资源的能力:【解析】本题主要考查的是决定企业竞争优势的企业资源判断标准”

07:13

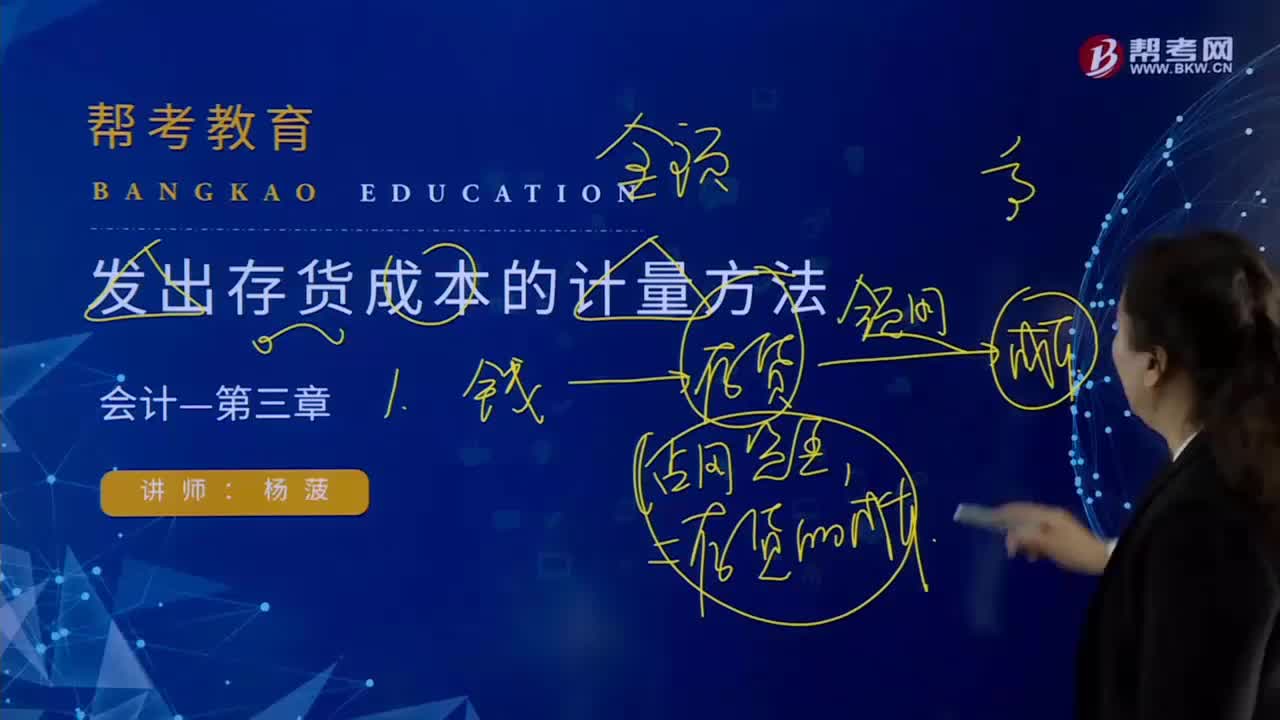

07:13个别计价法的内容具体指什么?:它是指对发出的存货分别认定其单位成本和发出存货成本的方法。要求具体存货项目具有明显的标志,分别确定每种物品的单位成本和总成本,【提示2】对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务。通常采用个别计价法确定发出存货的成本,当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元。甲公司采用一次加权平均法按月计算发出A产成品的成本:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日