下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:44

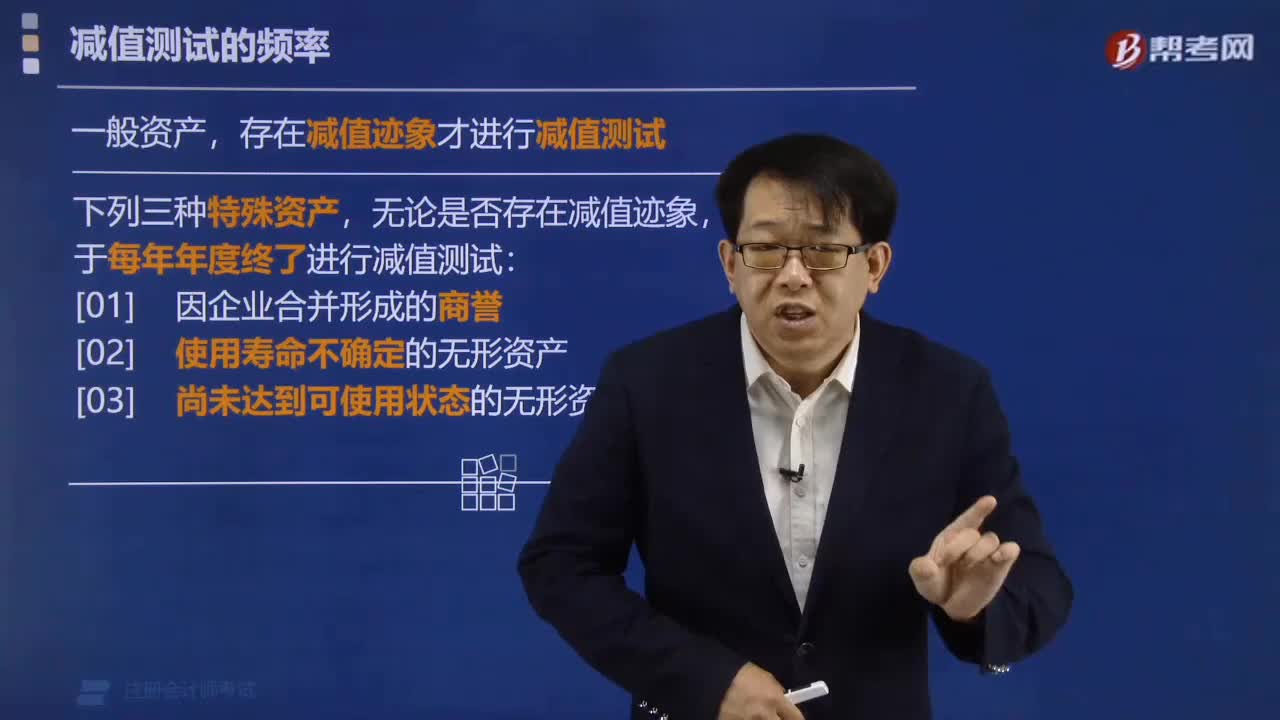

01:44资产减值准备的原因是什么?:其跌幅明显高于因时间的推移或者正常使用而预计的下跌。2. 企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,3. 市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低。2. 资产已经或者将被闲置、终止使用或者计划提前处置。3. 企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期。

00:30

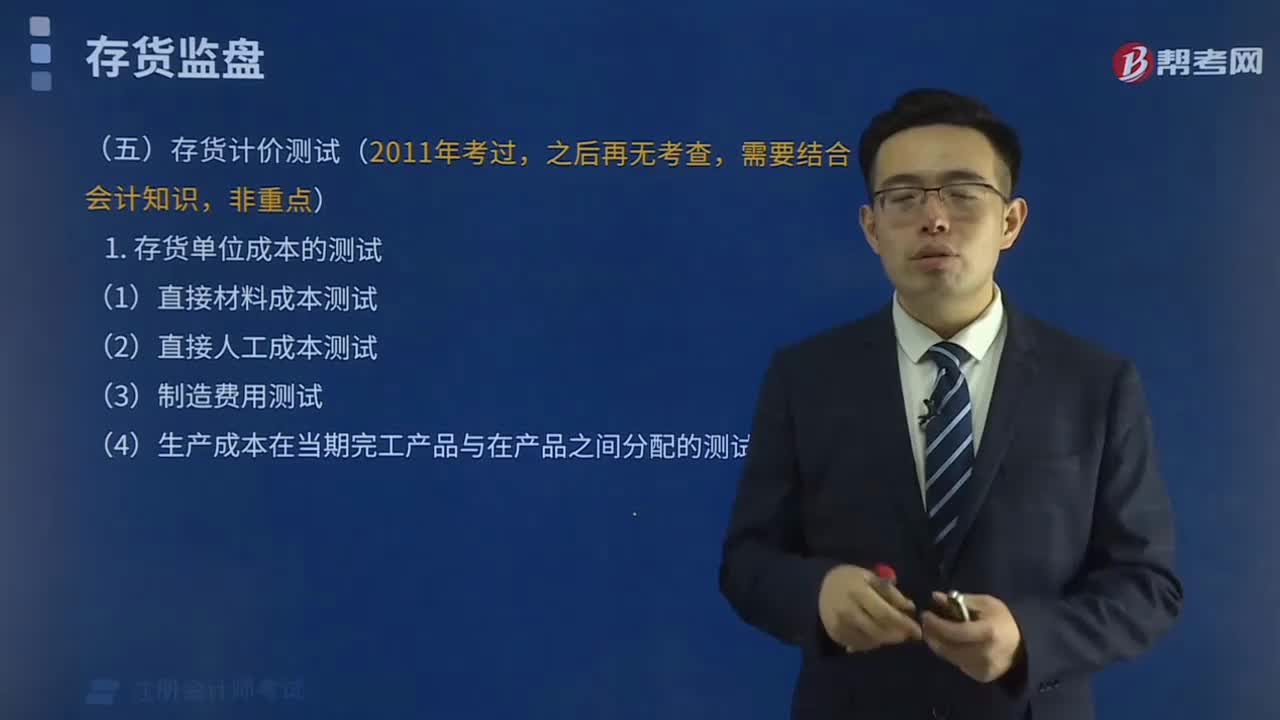

00:30计提折旧和减值准备的区别是什么?:计提折旧和减值准备的区别是什么?减值准备是按可回收价格和现金流量现值高的与账面价值比看是否减值,如果减值就计提减值准备,一般税法上是不认可的作为损失;而折旧是每月按照一定的方法使固定资产价值一点点的计入费用,税法上按直线法计提折旧是认可的作为费用的。

00:32

00:32如何确定资产组的减值?:如何确定资产组的减值?资产组减值测试的原理和单项资产相同,即企业需要估计资产组(包括资产组组合)的可收回金额并计算资产组的账面价值,并将两者进行比较,如果资产组的可收回金额低于其账面价值,应当按照差额确认相应的减值损失。

00:31

00:31一般减值模型是什么?:一般减值模型是什么?一般减值模型是企业应当在每个资产负债表日评估相关金融工具的信用风险自初始确认后是否已显著增加,并按照下列情形分别计量其损失准备、确认预期信用损失及其变动:自初始确认后并未显著增加;自初始确认后已显著增加。

00:28

00:28政府会计制度适用情况是什么?:政府会计制度适用情况是什么?政府会计制度适用于各级各类行政单位和事业单位,政府会计制度是对政府财政收支的数目、性质、用途、关系和过程进行全面而准确地记录与整理的程序和方法,它是预算执行情况的客观而直观的反映。

05:23

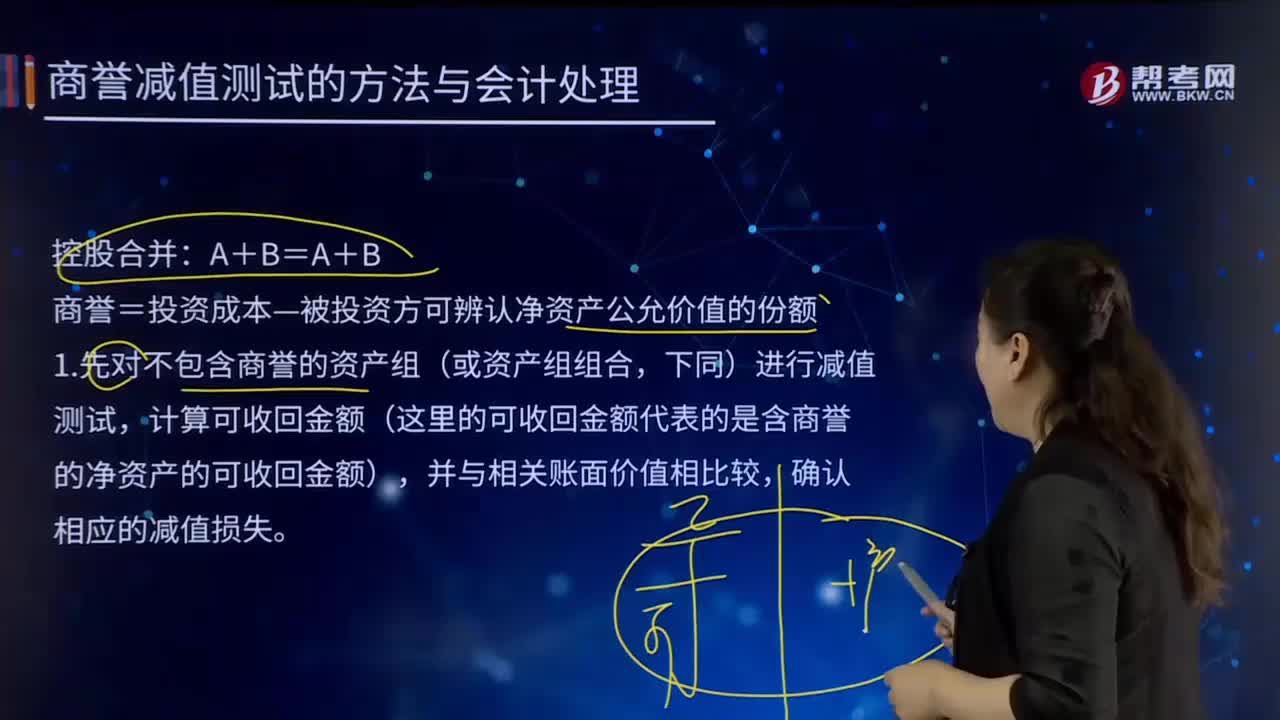

05:23商誉减值测试的方法与会计处理的内容分别是什么?:则需要合理估计该项资产的可收回金额。商誉=投资成本—被投资方可辨认净资产公允价值的份额,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额)。②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉。以确定包括商誉的资产组是否发生了减值,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊。

00:35

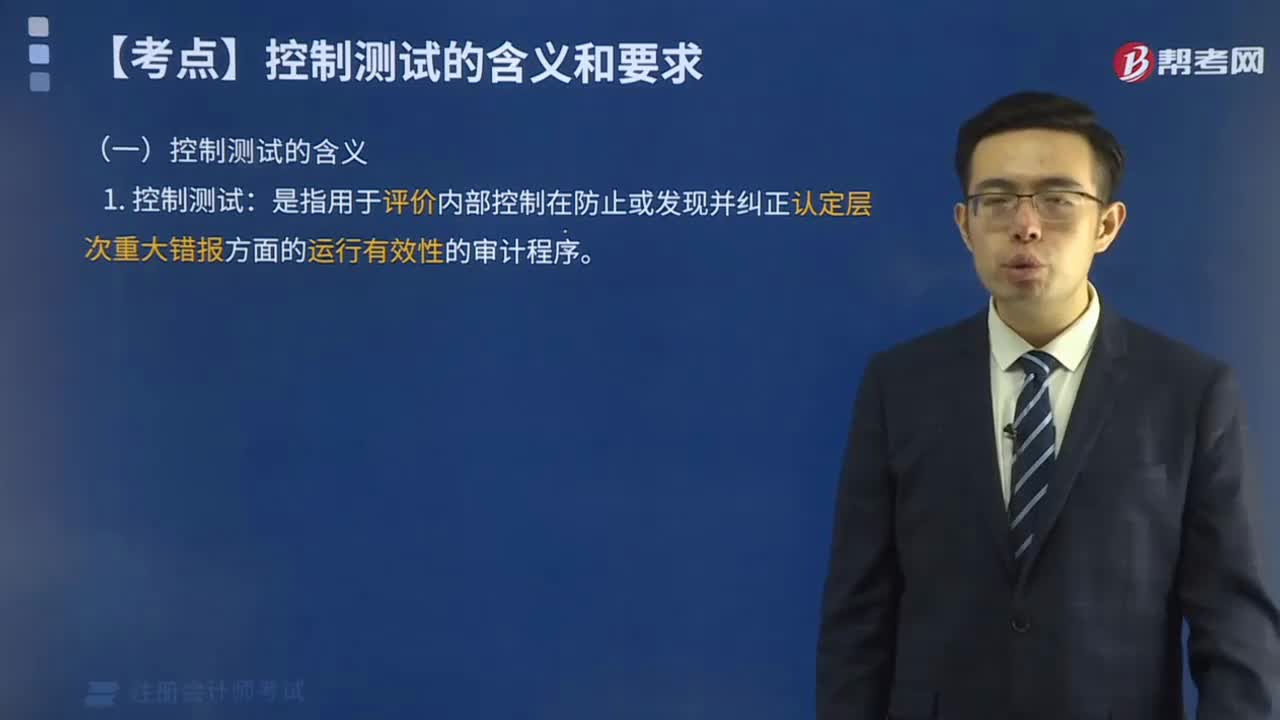

00:35已经更正了的错报,什么情况下才能出去无保留意见呢?:已经更正了的错报,什么情况下才能出去无保留意见呢?就单独这块来说,不影响意见,就是意见是无保留意见,而这块的关键是说对审计工作的影响,需要考虑是否有类似的错报等,因为合理保证是针对已经发现的错报和未发现的错报的综合考虑的,所以需要考虑对审计工作,也就是计划、程序的影响。

00:24

00:24定金罚则不适用于哪些情况?:定金罚则不适用于哪些情况?因不可抗力、意外事件致使主合同不能履行的,因合同关系以外的第三人的过错,致使主合同不能履行时,适用定金罚则。

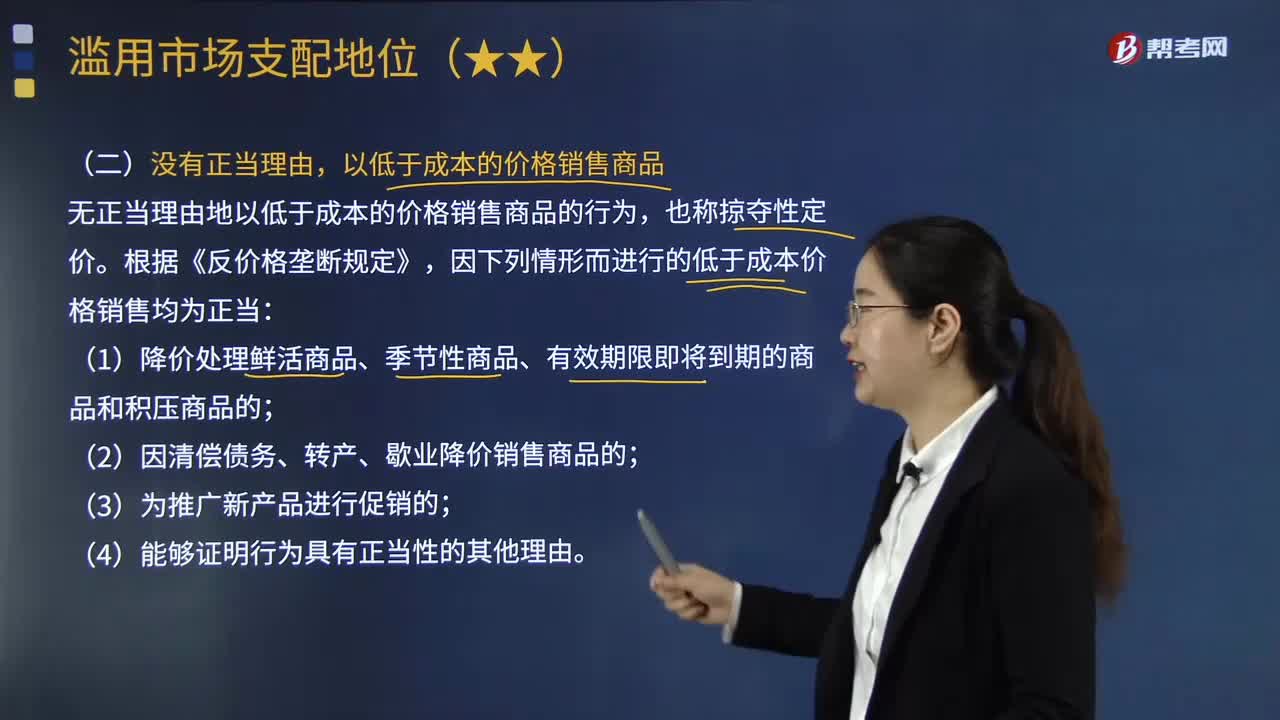

02:37

02:37在哪些情形下进行的低于成本价格的销售属于正当行为?:在哪些情形下进行的低于成本价格的销售属于正当行为?无正当理由以低于成本的价格销售商品的行为,1.认定低于成本的价格销售商品,应当综合考虑经营者提供的免费商品以及相关收费商品等情况。因下列情形而进行的低于成本价格销售均为正当:(1)降价处理鲜活商品、季节性商品、有效期限即将到期的商品和积压商品的;【2013年注册会计师考试真题】我国反垄断法律制度禁止具有市场支配地位的经营者。

09:41

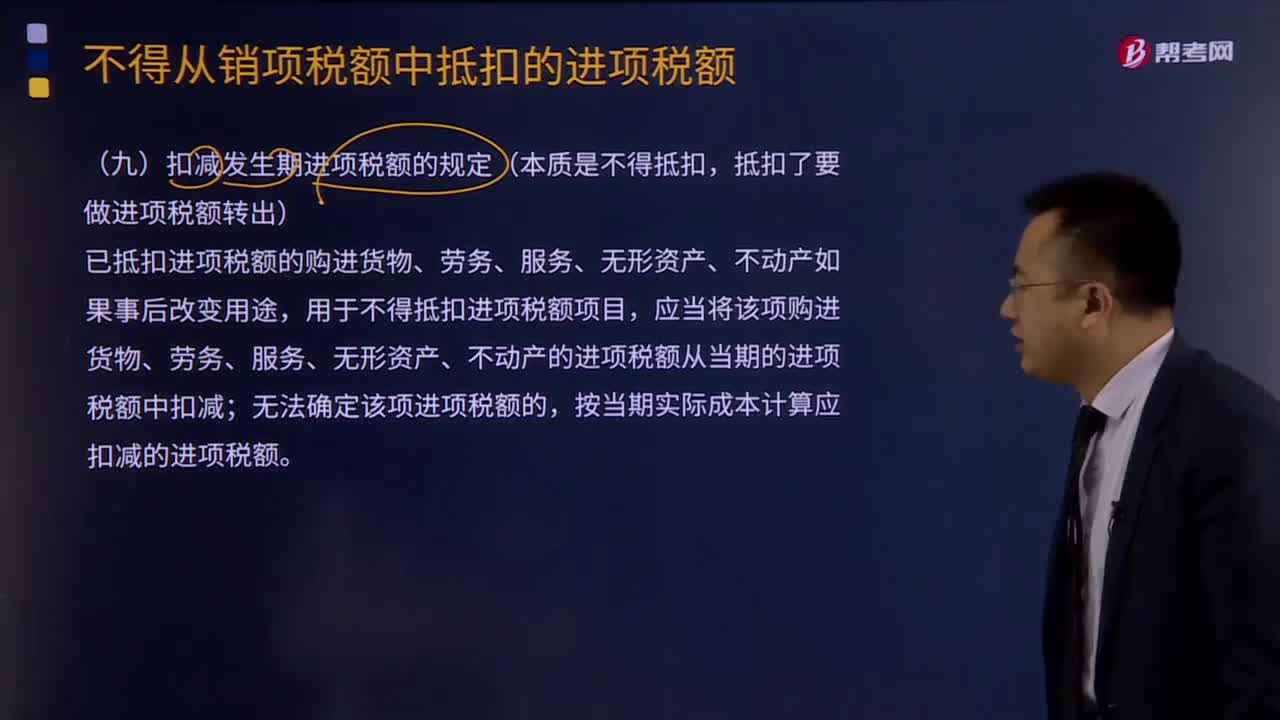

09:41扣减发生期进项税额的规定是什么?:扣减发生期进项税额的规定是什么?已抵扣进项税额的购进货物、劳务、服务、无形资产、不动产如果事后改变用途,应当将该项购进货物、劳务、服务、无形资产、不动产的进项税额从当期的进项税额中扣减,按当期实际成本计算应扣减的进项税额:1、原已作为进项税额抵扣的以后发生不得抵扣的情形做进项税额转出:计入原材料(货物)成本的价格部分×对应的税率,(2)原购进时计算抵扣的农产品:

01:15

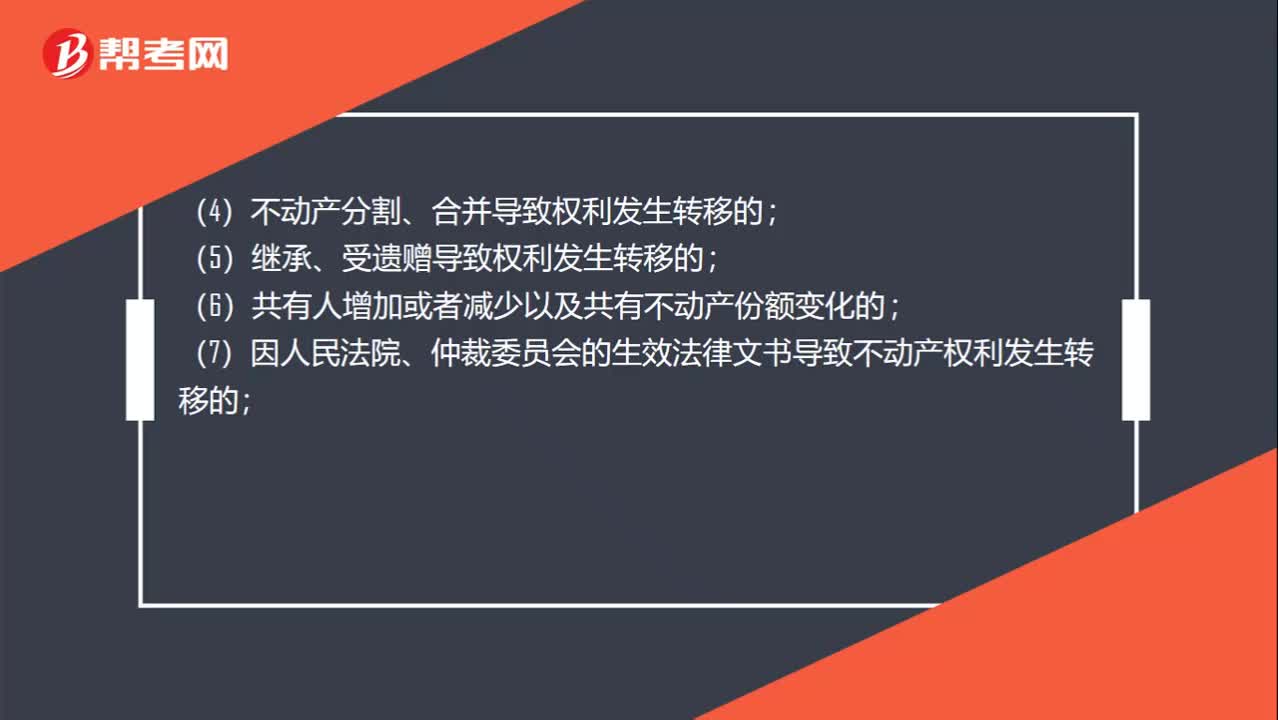

01:15哪些情况需要转移登记?:因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;(10)法律、行政法规规定的其他不动产权利转移情形。

02:27

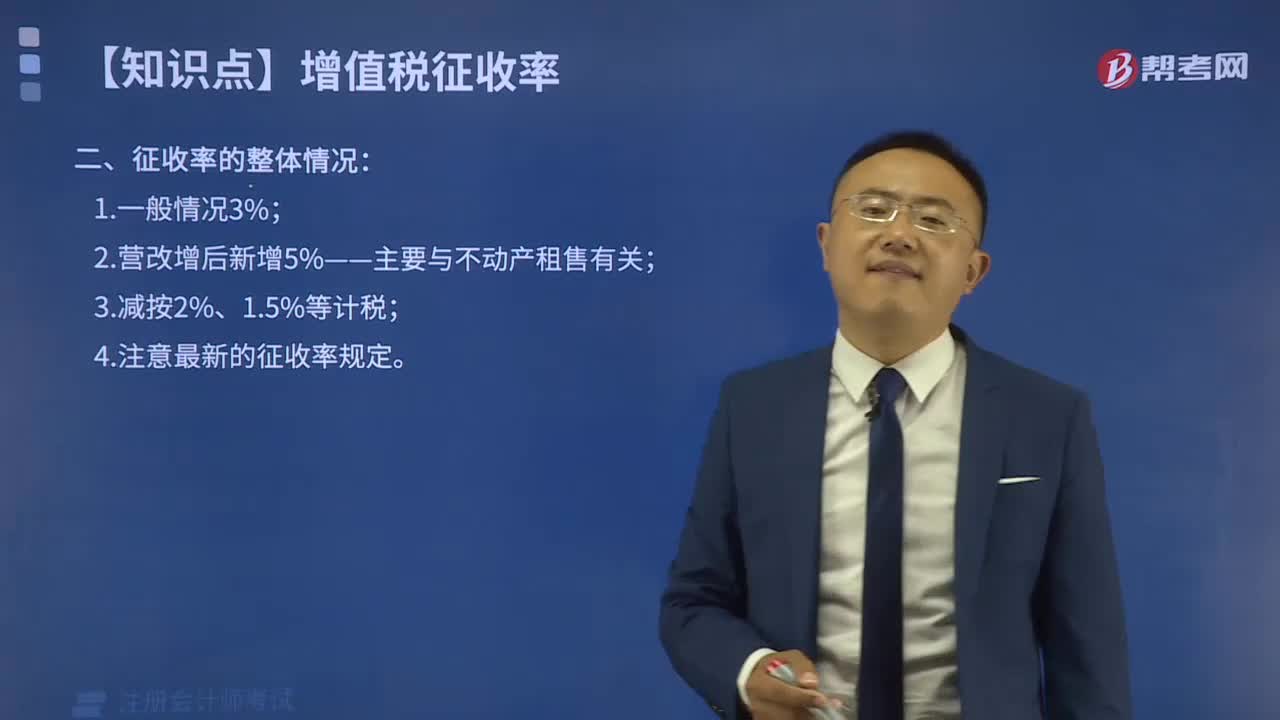

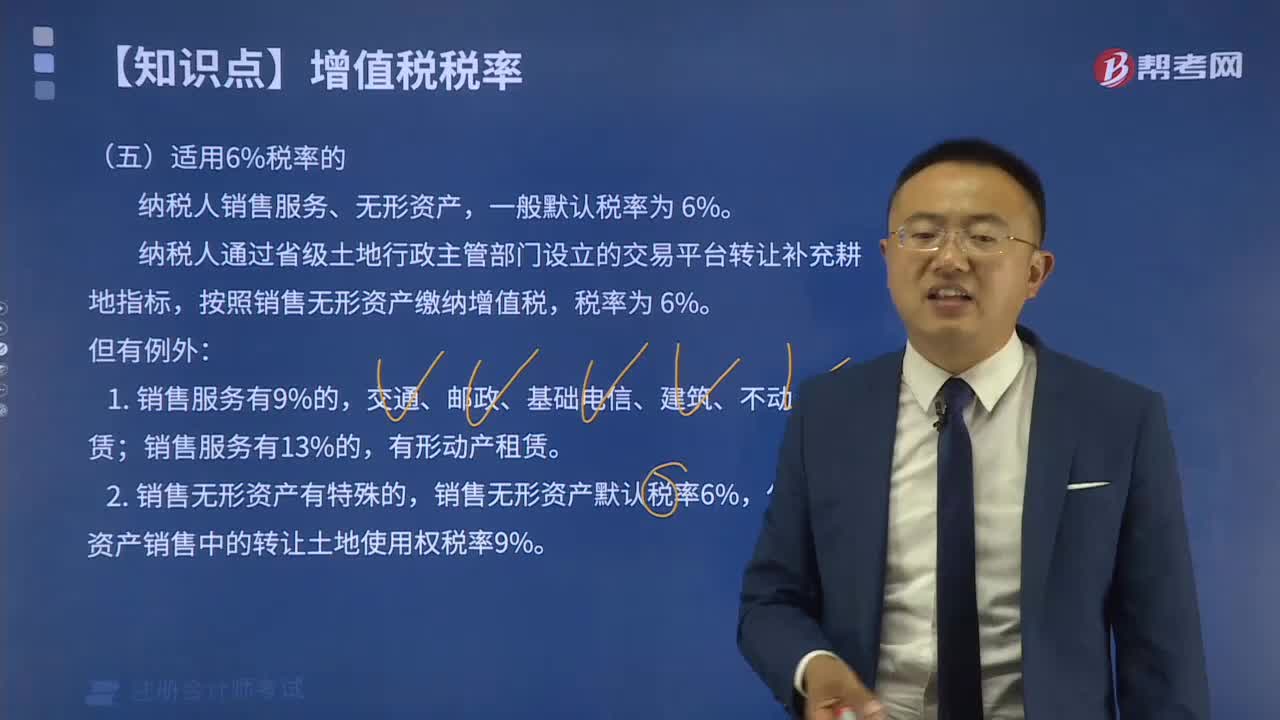

02:27增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?:增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?(一)增值税征收率适用的两种情况,小规模纳税人是指年销售额在规定标准以下。不能按规定报送有关税务资料的增值税纳税人,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。小规模纳税人增值税征收率一律调整为3%:2.增值税一般纳税人发生应税行为按规定可以简易计税或可以选择简易计税的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日