下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

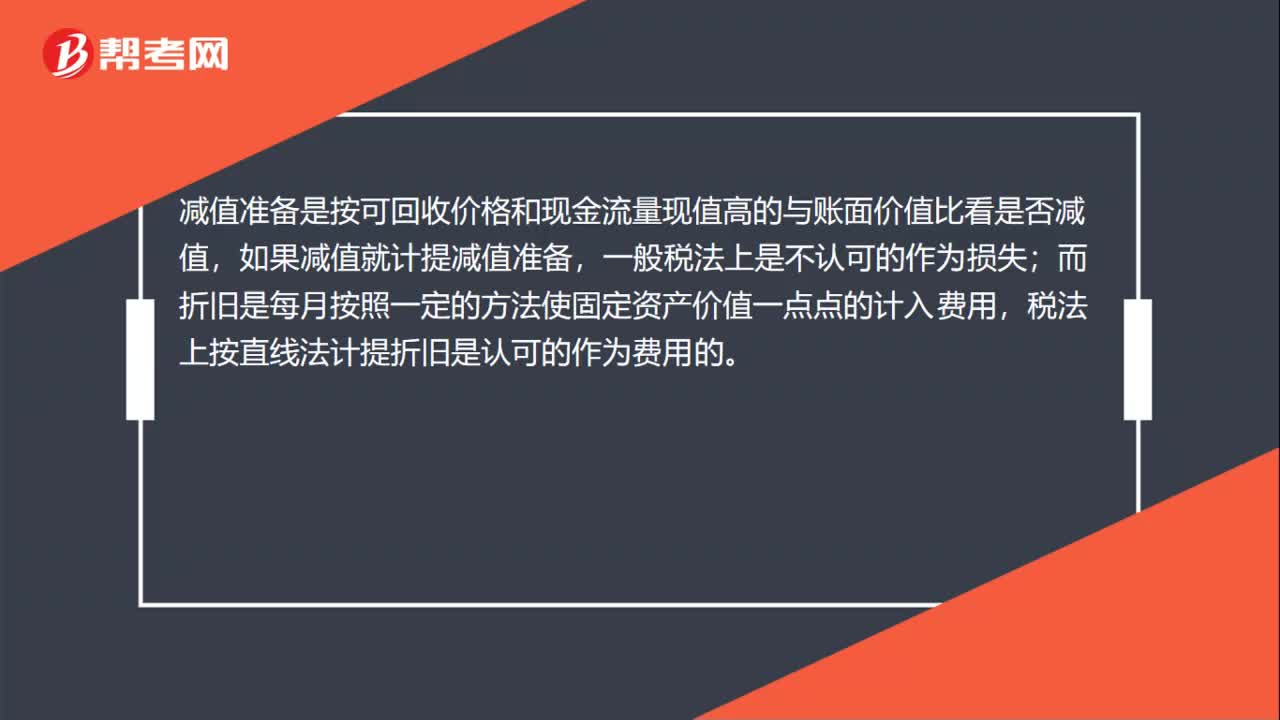

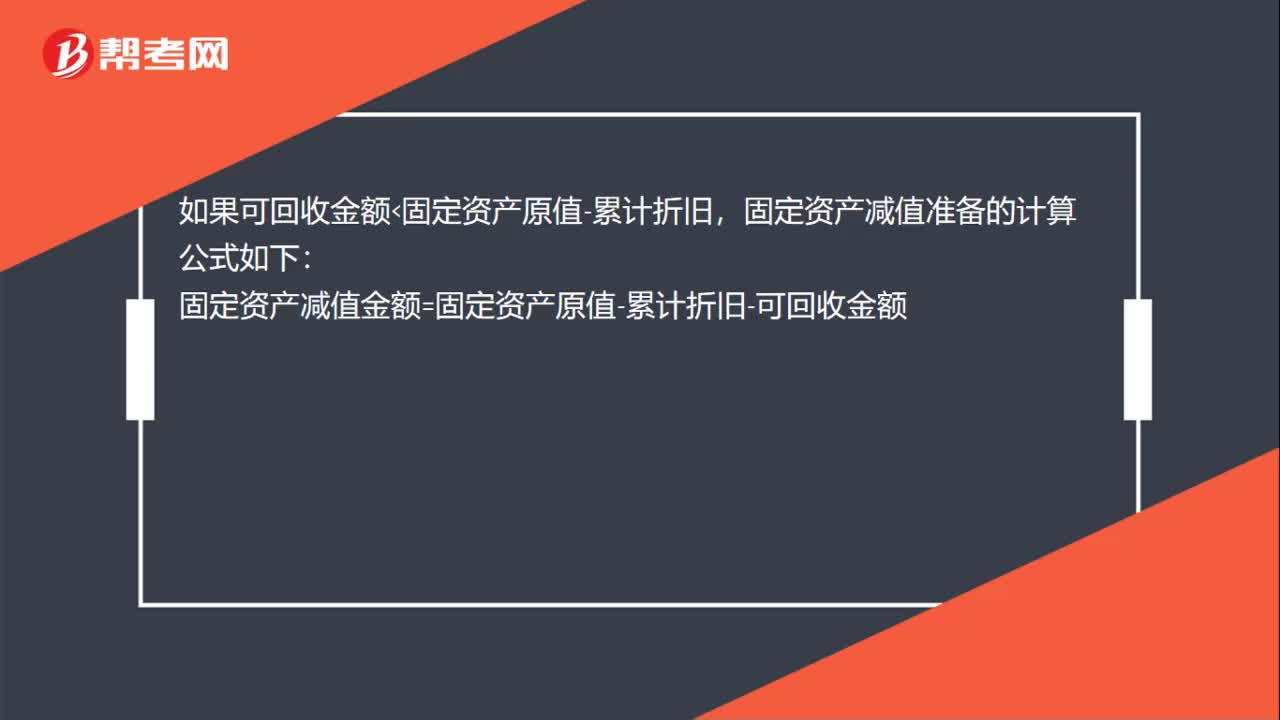

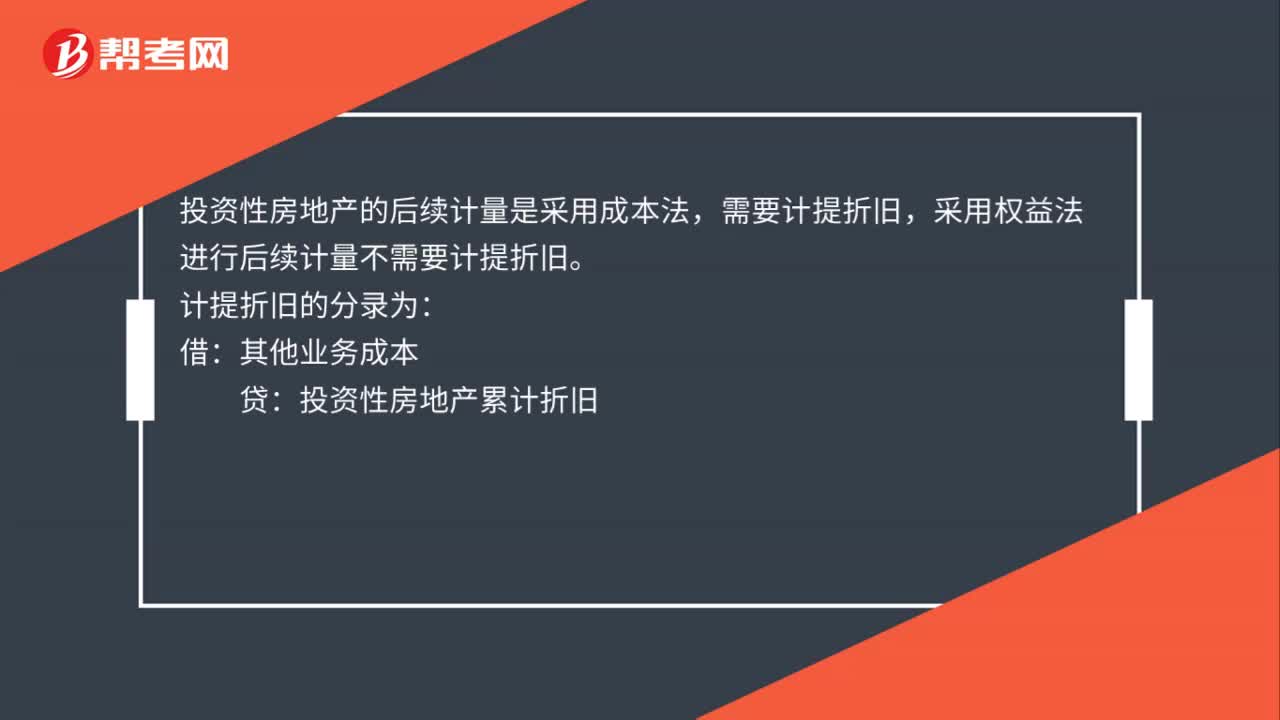

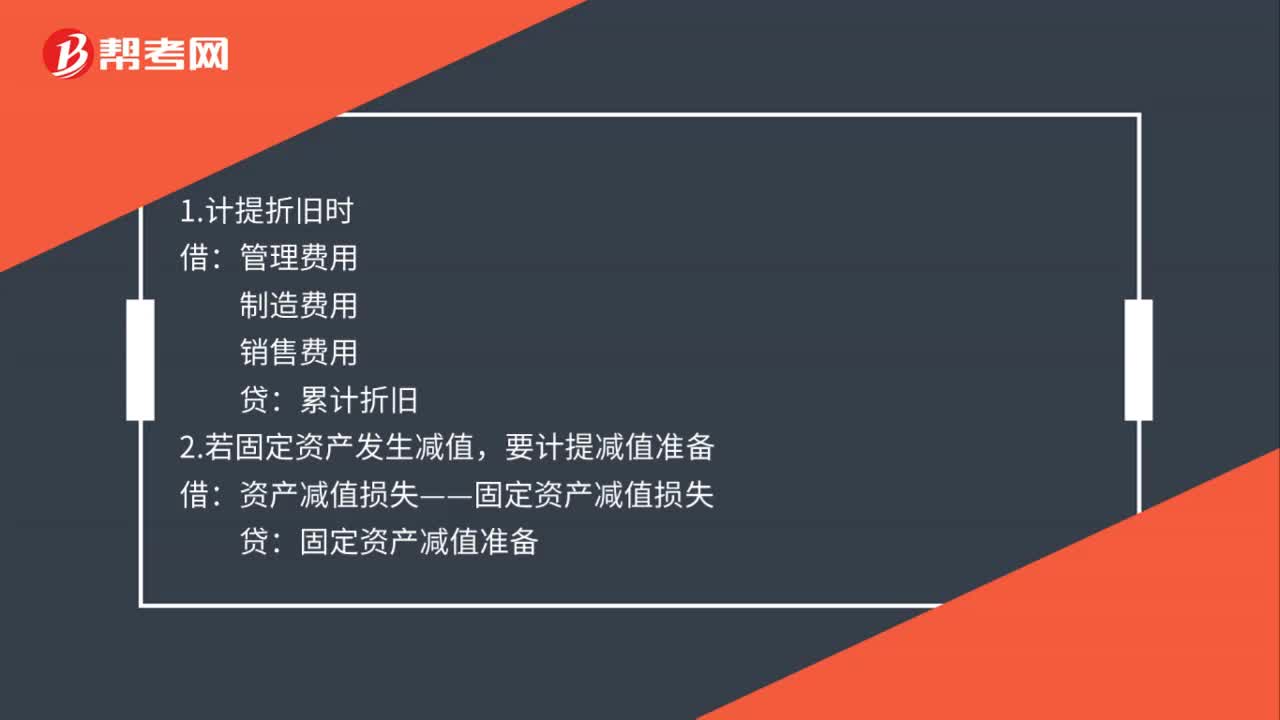

01:00计提折旧的分录怎么做?:计提折旧的分录怎么做?1.计提折旧时:管理费用,制造费用:销售费用:贷:累计折旧:2.若固定资产发生减值:要计提减值准备:资产减值损失——固定资产减值损失固定资产减值准备3.清理固定资产时累计折旧固定资产银行存款(库存现金)贷固定资产清理借营业外支出或贷营业外收入(是银行存款与固定资产清理的差额)

00:31

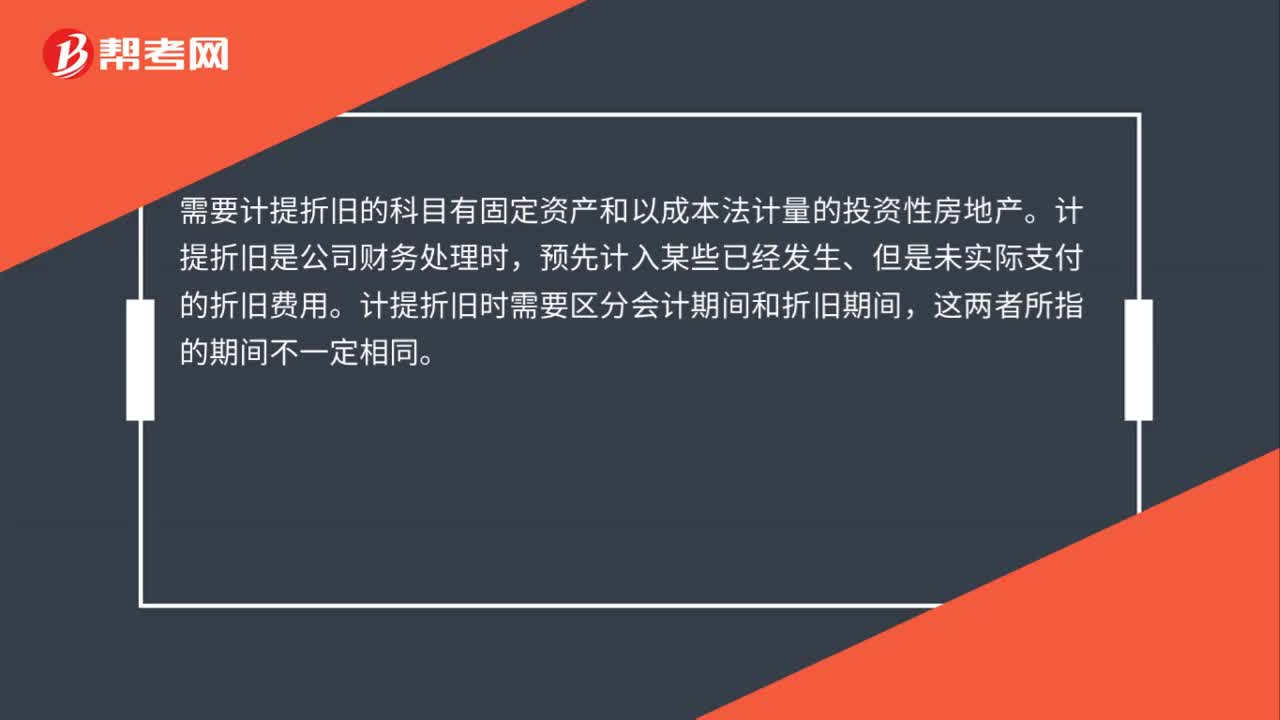

00:31计提折旧是什么?:计提折旧是什么?计提折旧是公司财务处理时,预先计入某些已经发生、但是未实际支付的折旧费用。计提折旧时需要区分会计期间和折旧期间,这两者所指的期间不一定相同。

00:31

00:31加速折旧是什么?:加速折旧是什么?加速折旧是指政府为鼓励特定行业或部门的投资,允许纳税人在固定资产投入使用初期提取较多的折旧,以提前收回投资。加速折旧是指在固定资产使用年限的初期提列较多的折旧。可以在固定资产的使用年限内早一些得到折旧费和减免税的税款。

00:21

00:21计提折旧是什么?:计提折旧是什么?计提折旧是公司财务处理时,预先计入某些已经发生、但是未实际支付的折旧费用。计提折旧时需要区分会计期间和折旧期间,这两者所指的期间不一定相同。

00:14

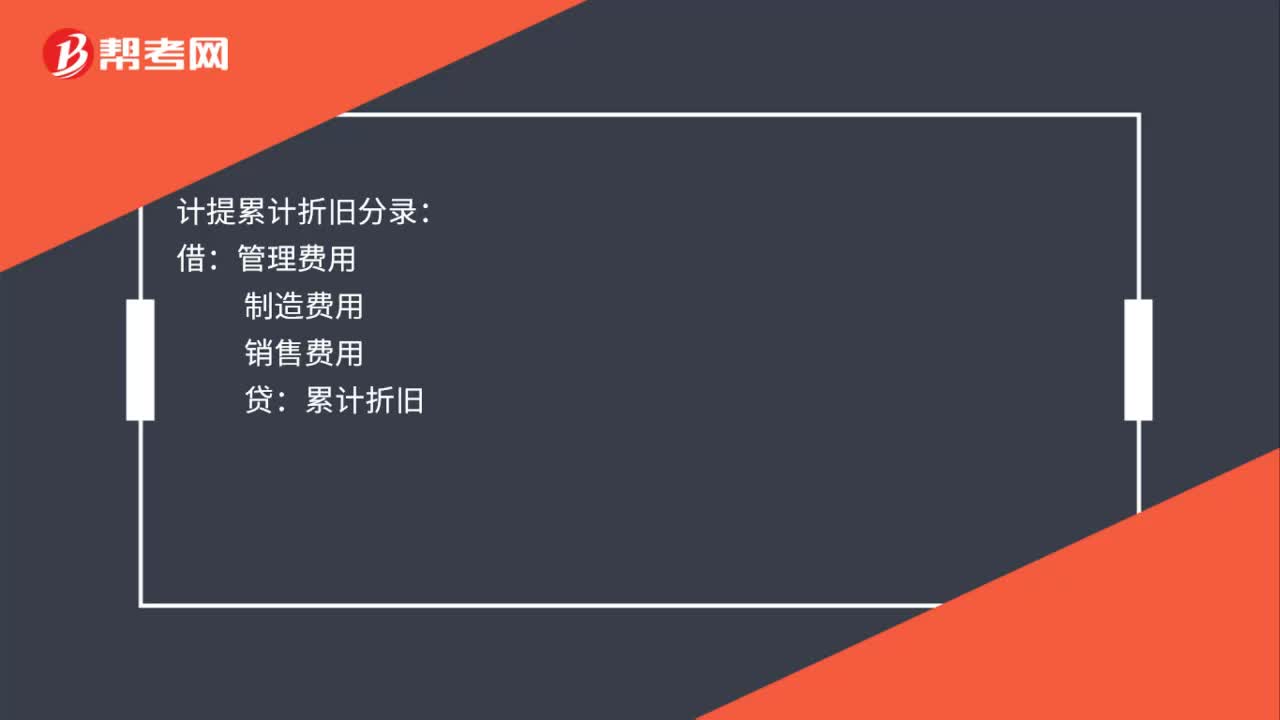

00:14计提累计折旧分录是什么?:计提累计折旧分录是什么?计提累计折旧分录:借:管理费用:制造费用销售费用贷累计折旧

02:54

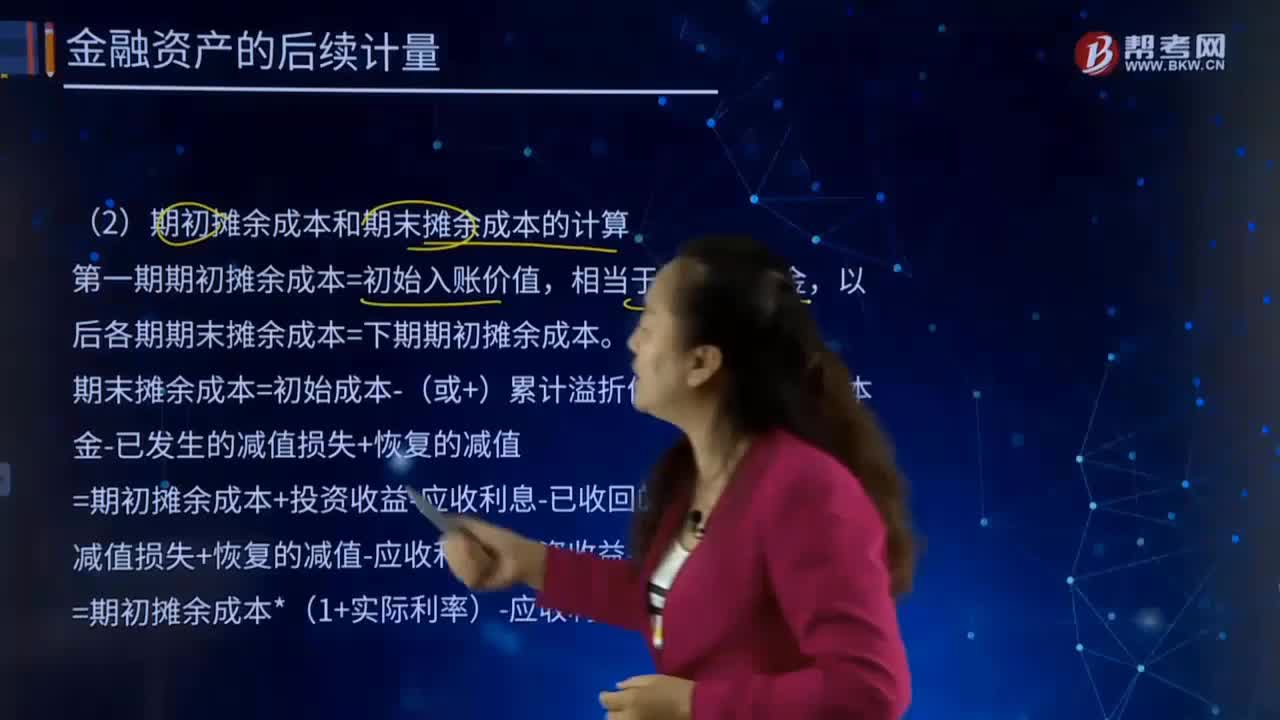

02:54什么是后续计量的扣除累计计提的损失准备?:(1)摊余成本=初始入账成本-(或+)累计溢折价摊销-已收回的本金-已发生的减值损失+恢复的减值:溢折价摊销=投资收益-应收利息,期末摊余成本=初始成本-(或+)累计溢折价摊销-已收回的本金-已发生的减值损失+恢复的减值。=期初摊余成本+投资收益-应收利息-已收回的本金-已发生的减值损失+恢复的减值-应收利息+投资收益-应收利息=期初摊余成本*(1+实际利率)-应收利息

01:09

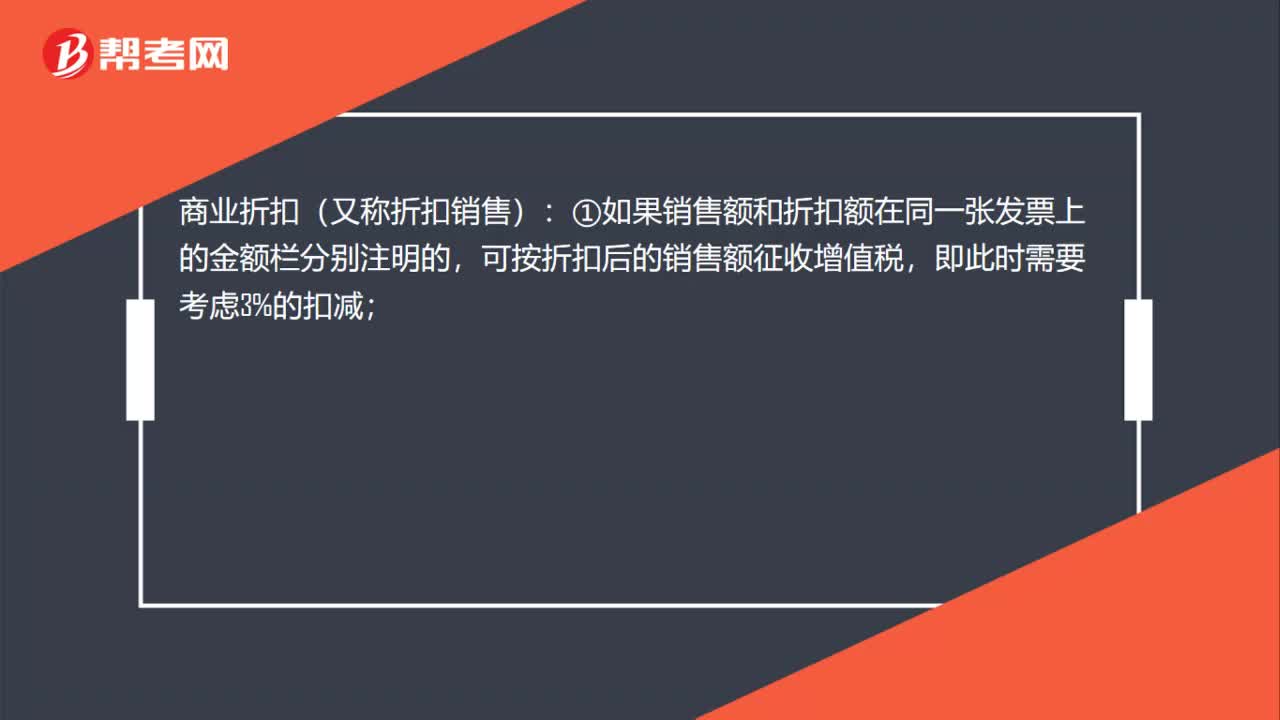

01:09折扣销售、销售折扣增值税税务处理有什么区别?:折扣销售、销售折扣增值税税务处理有什么区别?商业折扣(又称折扣销售):①如果销售额和折扣额在同一张发票上的金额栏分别注明的,可按折扣后的销售额征收增值税,即此时需要考虑3%的扣减;②未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的或者将折扣额另开发票的,不论其在财务上如何处理,均不得从销售额中减除折扣额。销售折扣(又称现金折扣)按照扣除折扣前的金额作为销售额来征税。

01:24

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

00:38

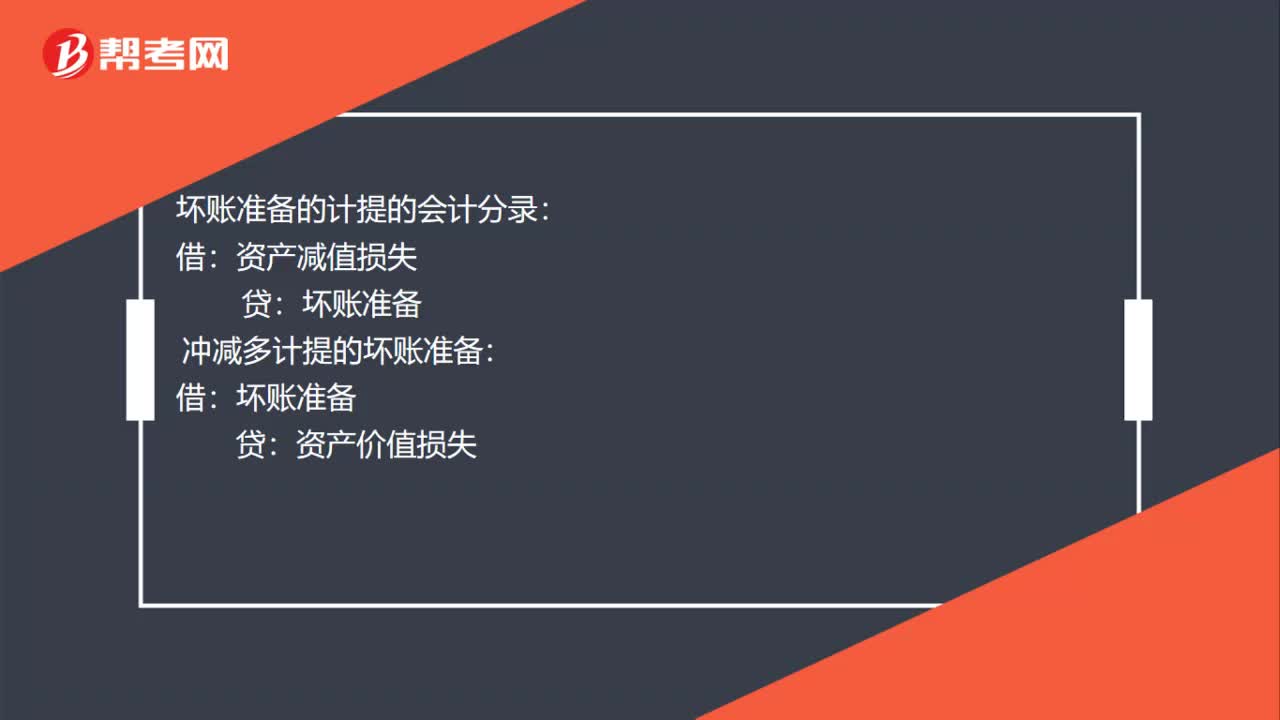

00:38计提和转回坏账准备的分录是什么?:计提和转回坏账准备的分录是什么?坏账准备的计提的会计分录:资产减值损失:冲减多计提的坏账准备:资产价值损失:确认坏账准备的会计分录:转回会计分录借应收账款贷坏账准备

00:21

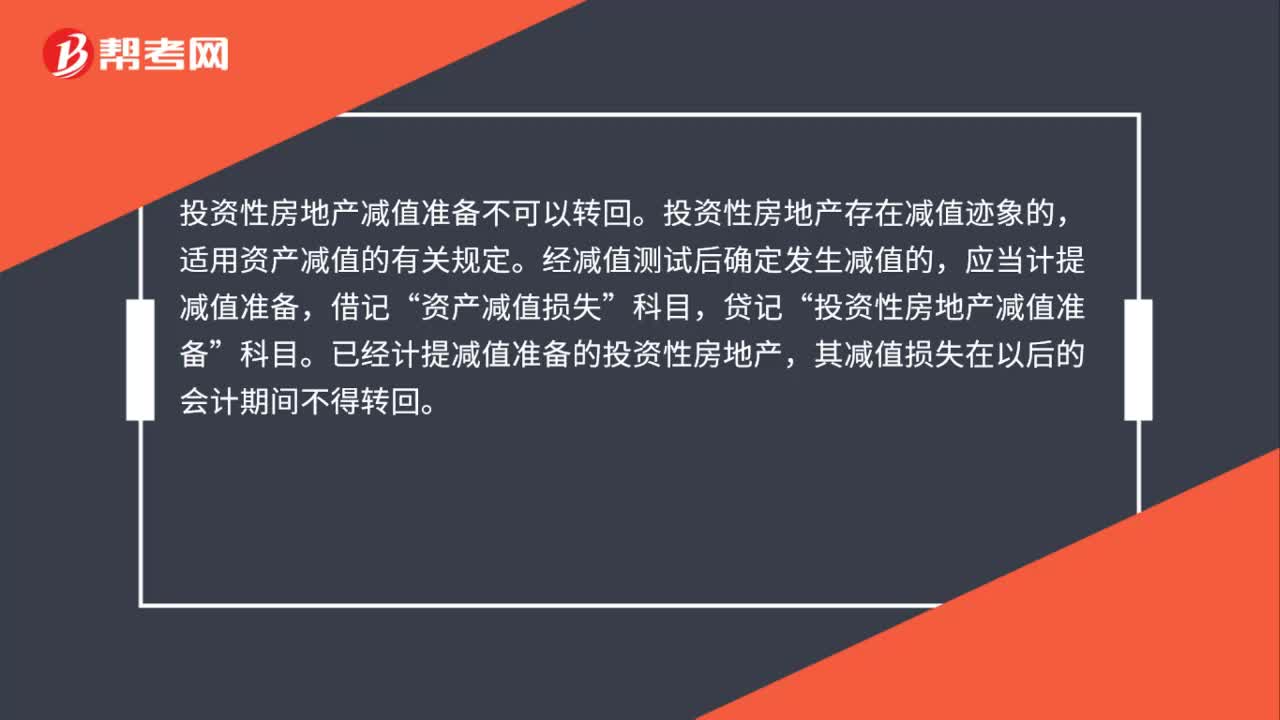

00:21无形资产减值准备可以转回吗?:无形资产减值准备可以转回吗?无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。无形资产减值准备一旦计提,以后期间不得转回。

00:27

00:27提高存款准备金率是什么?:提高存款准备金率是什么?提高存款准备金率指的是上调存款准备金率。提高准备金率的主要目的是为抑制流动性过剩造成的通货膨胀,上调准备金率可以有效降低流动性,增加银行的抗风险能力,防止金融风险的产生。

04:54

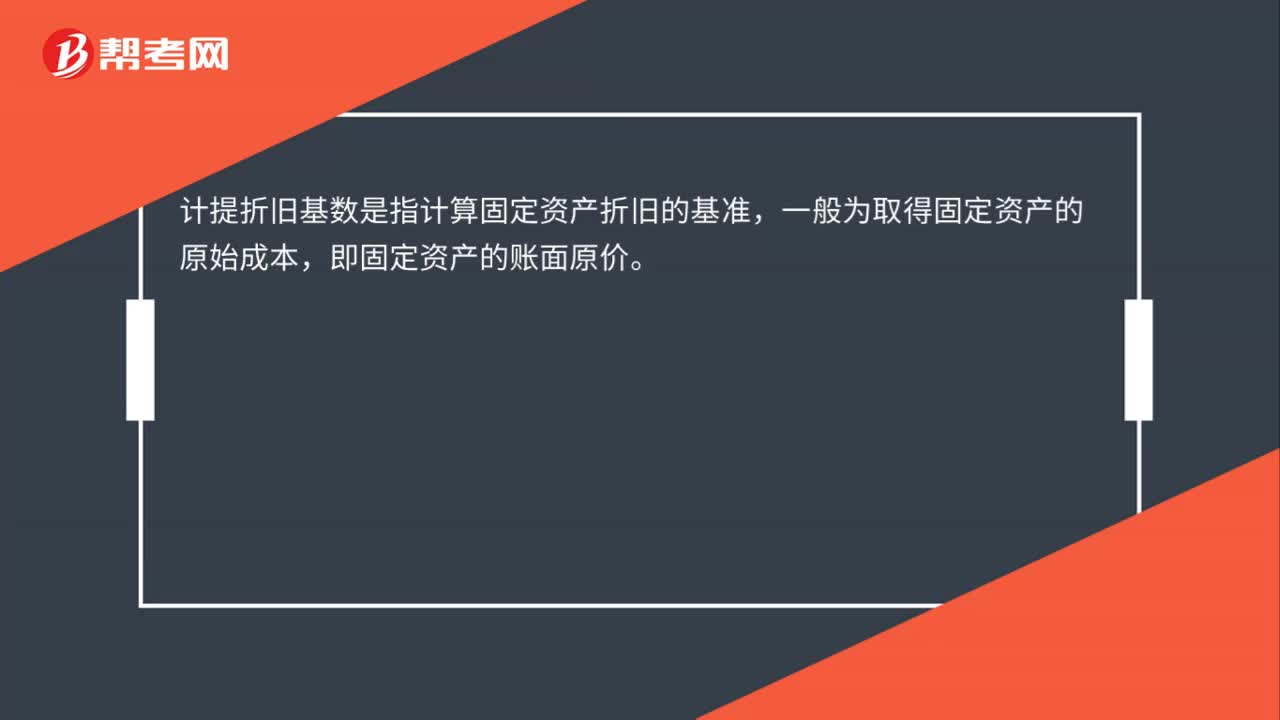

04:54固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日