下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:15

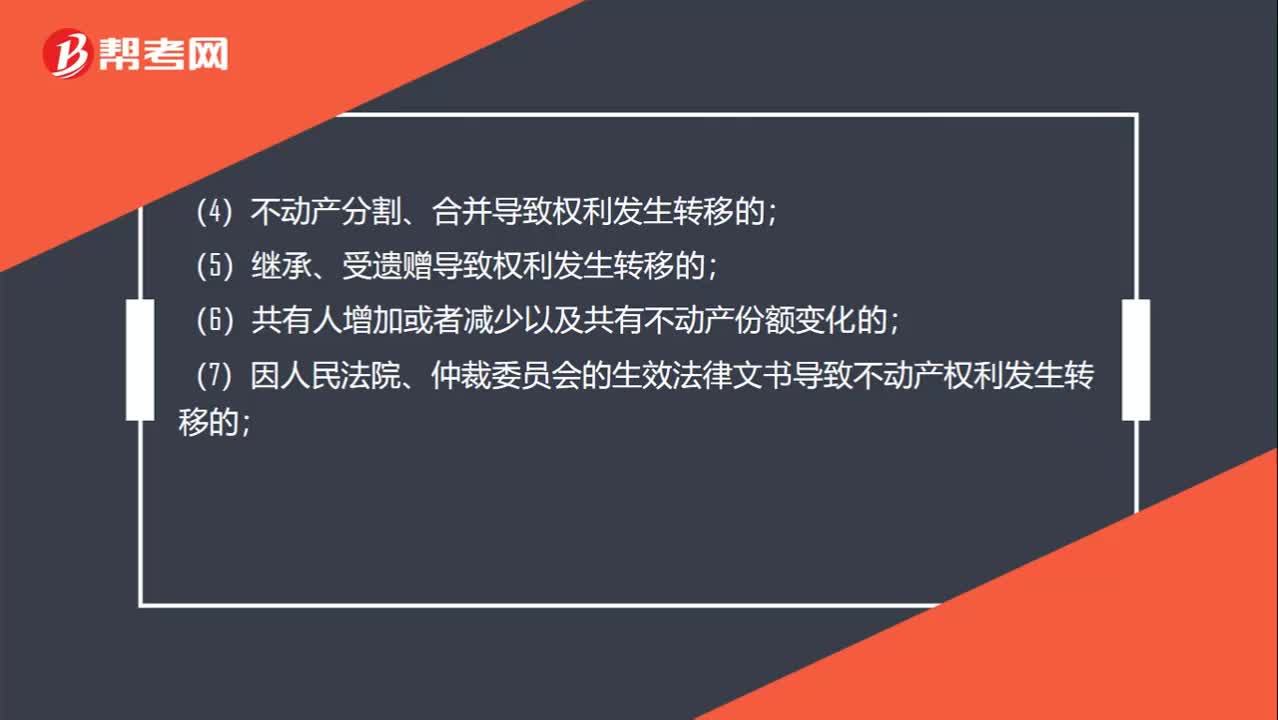

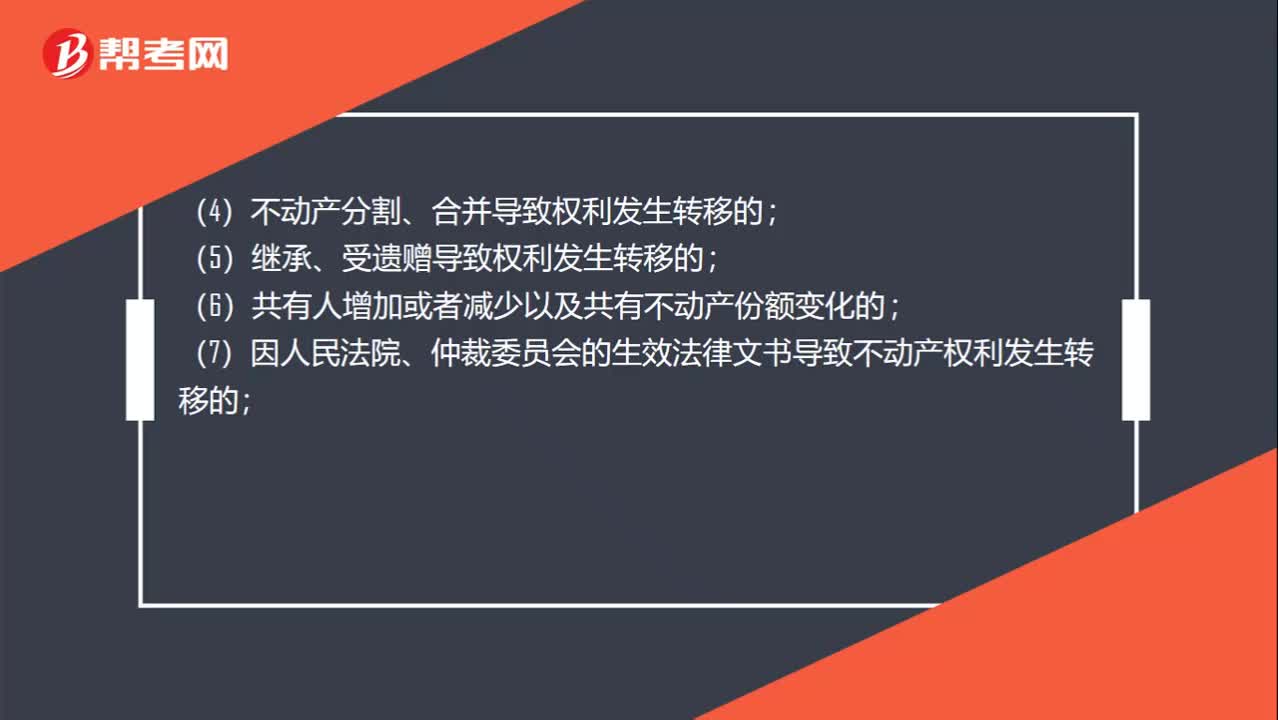

01:15哪些情况需要转移登记?:因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;(10)法律、行政法规规定的其他不动产权利转移情形。

01:15

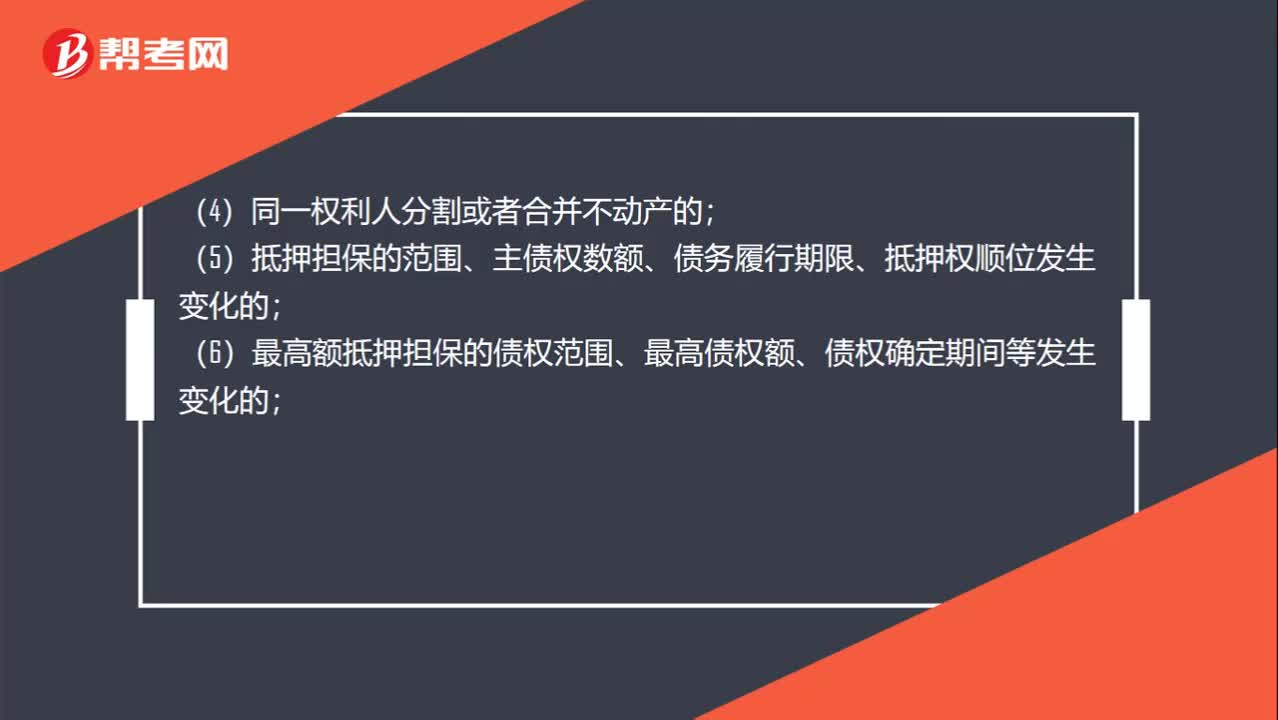

01:15哪些情况需要变更登记?:哪些情况需要变更登记?不动产权利人可以向不动产登记机构申请变更登记:(1)权利人的姓名、名称、身份证明类型或者身份证明号码发生变更的;(2)不动产的坐落、界址、用途、面积等状况变更的;(3)不动产权利期限、来源等状况发生变化的;(5)抵押担保的范围、主债权数额、债务履行期限、抵押权顺位发生变化的;(6)最高额抵押担保的债权范围、最高债权额、债权确定期间等发生变化的;

00:45

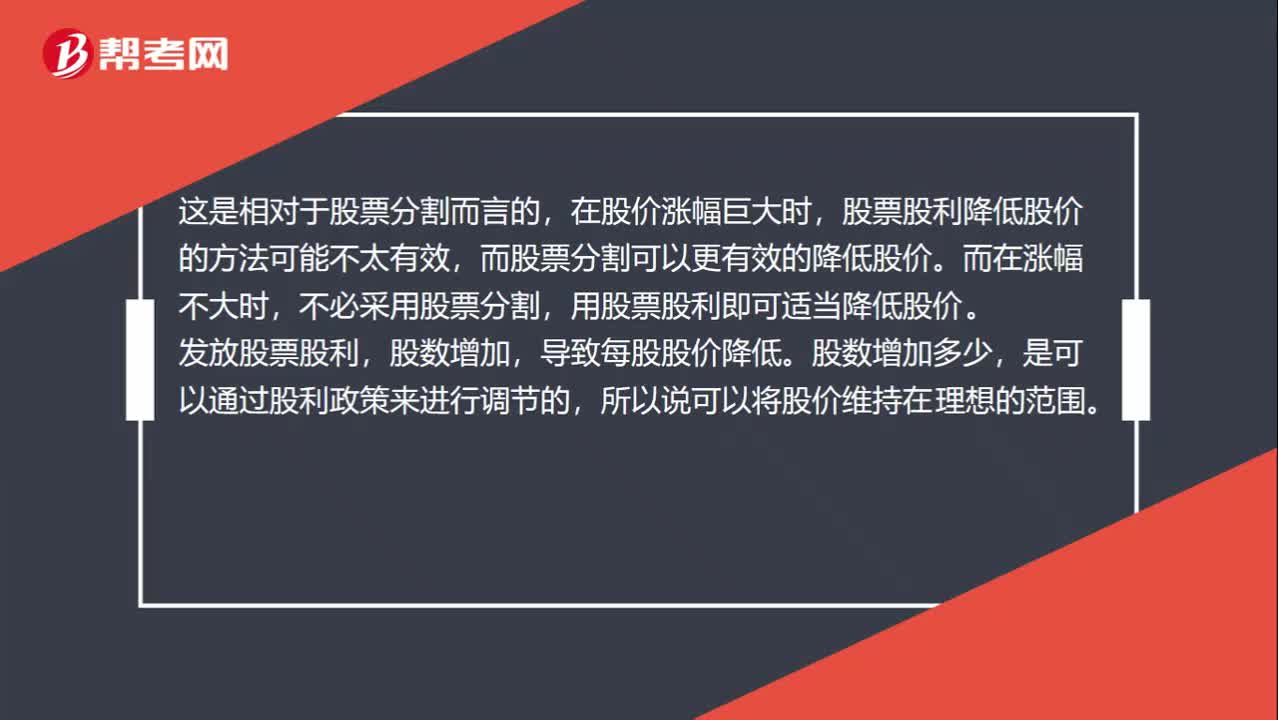

00:45为什么股票股利适用于股价涨幅不大的情况?:为什么股票股利适用于股价涨幅不大的情况?这是相对于股票分割而言的,在股价涨幅巨大时,股票股利降低股价的方法可能不太有效,而股票分割可以更有效的降低股价。而在涨幅不大时,不必采用股票分割,用股票股利即可适当降低股价。发放股票股利,导致每股股价降低。股数增加多少,是可以通过股利政策来进行调节的,所以说可以将股价维持在理想的范围。

00:50

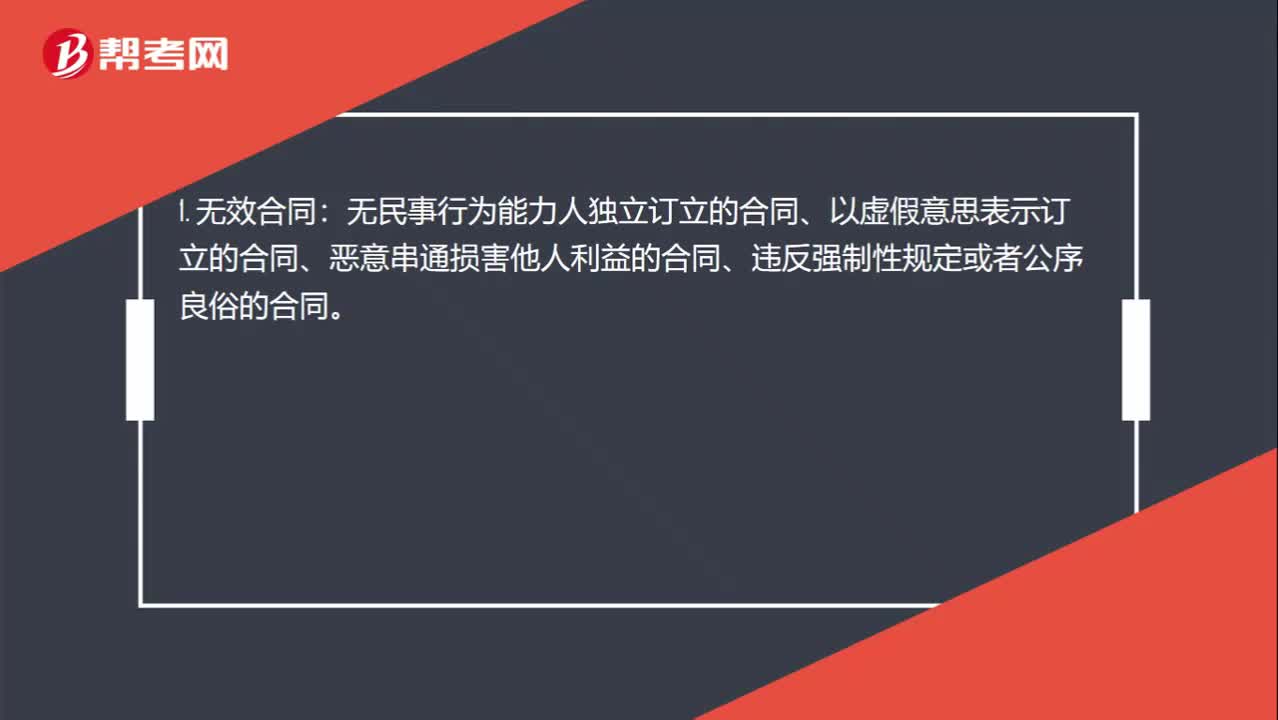

00:50哪些情况会产生无效、效力待定、可撤销合同?:哪些情况会产生无效、效力待定、可撤销合同?1. 无效合同:无民事行为能力人独立订立的合同、以虚假意思表示订立的合同、恶意串通损害他人利益的合同、违反强制性规定或者公序良俗的合同。2. 效力待定的合同:限制民事行为能力人依法不能独立订立的合同、无权代理人订立的合同。3. 可撤销合同:因重大误解订立的合同、受欺诈订立的合同、受胁迫订立的合同、显失公平下订立的合同。

00:43

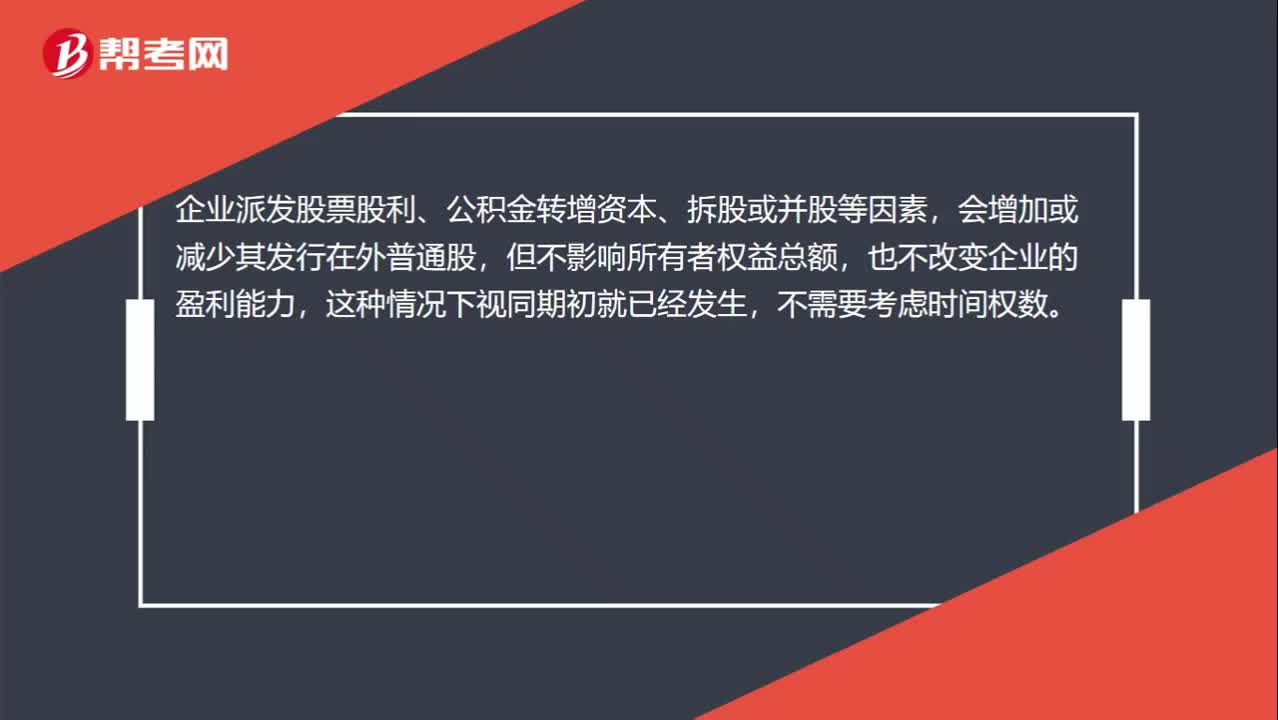

00:43除了股票股利之外,不需要乘时间权重的情况有哪些?:除了股票股利之外,不需要乘时间权重的情况有哪些?企业派发股票股利、公积金转增资本、拆股或并股等因素,会增加或减少其发行在外普通股,但不影响所有者权益总额,也不改变企业的盈利能力,这种情况下视同期初就已经发生,除此之外,例如新发股票、回购股票等事项,都是需要考虑时间权数的。

00:46

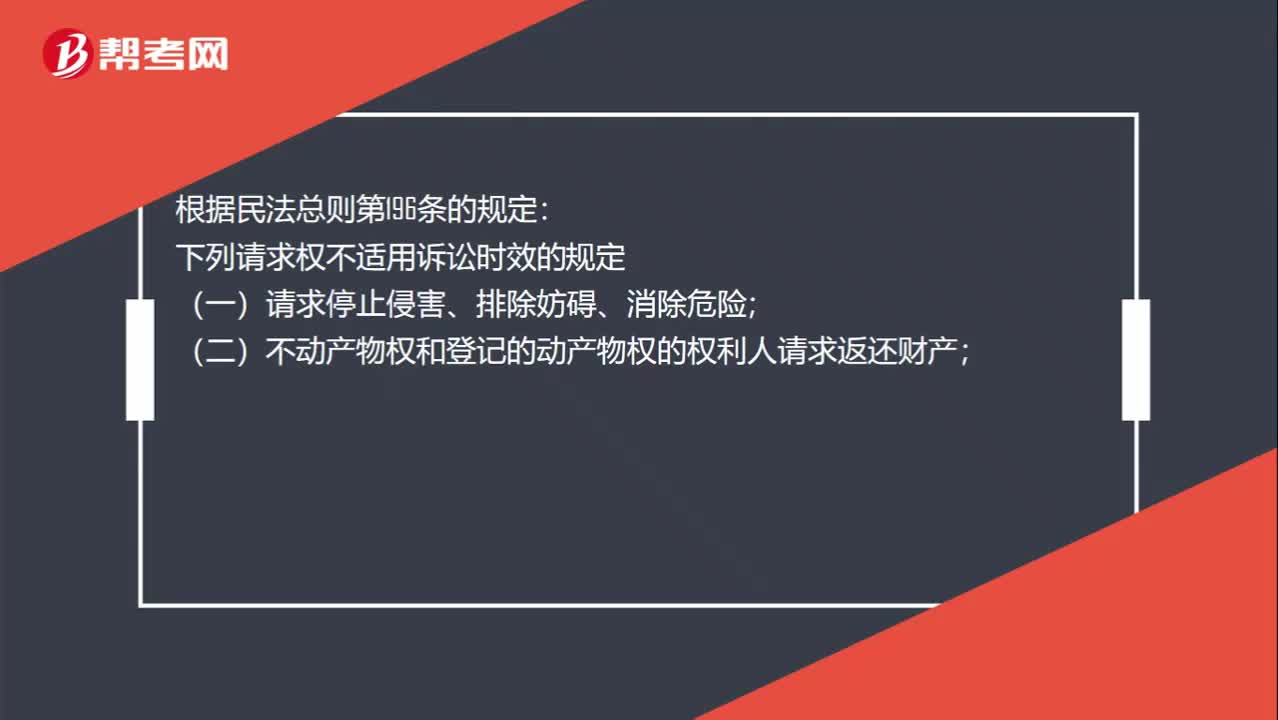

00:46不适用诉讼时效抗辩的规定有哪些?:不适用诉讼时效抗辩的规定有哪些?根据民法总则第196条的规定:下列请求权不适用诉讼时效的规定;(一)请求停止侵害、排除妨碍、消除危险;(二)不动产物权和登记的动产物权的权利人请求返还财产;(三)请求支付抚养费、赡养费或者扶养费。(四)依法不适用诉讼时效的其他请求权

02:27

02:27增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?:增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?(一)增值税征收率适用的两种情况,小规模纳税人是指年销售额在规定标准以下。不能按规定报送有关税务资料的增值税纳税人,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。小规模纳税人增值税征收率一律调整为3%:2.增值税一般纳税人发生应税行为按规定可以简易计税或可以选择简易计税的。

00:38

00:38品种法适用于什么?:品种法适用于什么?品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法,适用于单步骤、大量生产的企业。在这种类型的生产中,产品的生产技术过程不能从技术上划分为步骤,或者生产按流水线组织的,管理上不要求按照生产步骤计算产品成本的多步骤生产。

07:55

07:55哪些不属于存货?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。甲公司向乙公司订购的印有甲公司标志、为促销宣传准备的卡通毛绒玩具到货并收到相关购货发票,下列关于甲公司20X5年对订购卡通毛绒玩具所发生支出的会计处理,B.确认为销售成本。D.确认为销售费用

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

06:01

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日