下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:31

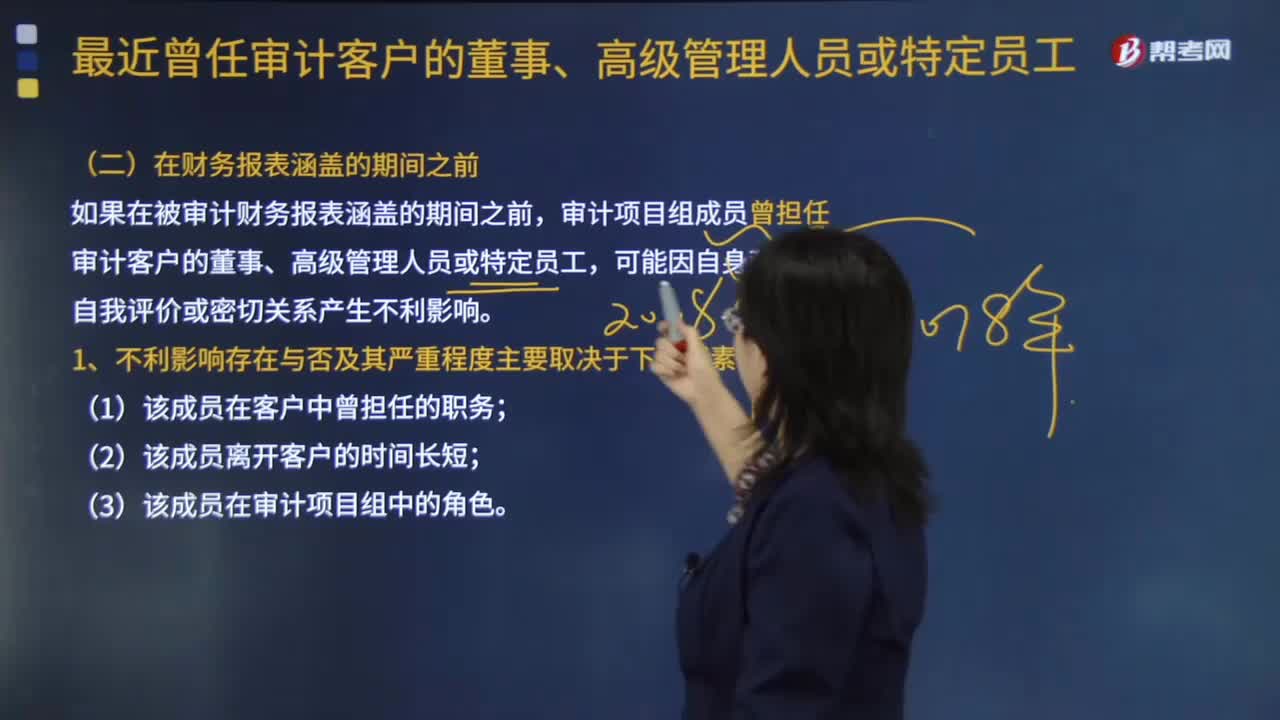

02:31不同情况下审计项目组成员曾担任的职位会产生哪些不利影响?:不同情况下审计项目组成员曾担任的职位会产生哪些不利影响?审计项目是审计人员根据审计工作计划安排,所承担的具体审计任务。以传统人工审查、就地审计为主要工作方式的各类常规审计、专项审计调查、核查社会审计机构的审计报告、上级审计机关统一组织的由多个审计机关、派出机构或业务部门参加的审计项目等)。如果在被审计财务报表涵盖的期间,【提示】会计师事务所不得将此类人员分派到审计项目组。

09:28

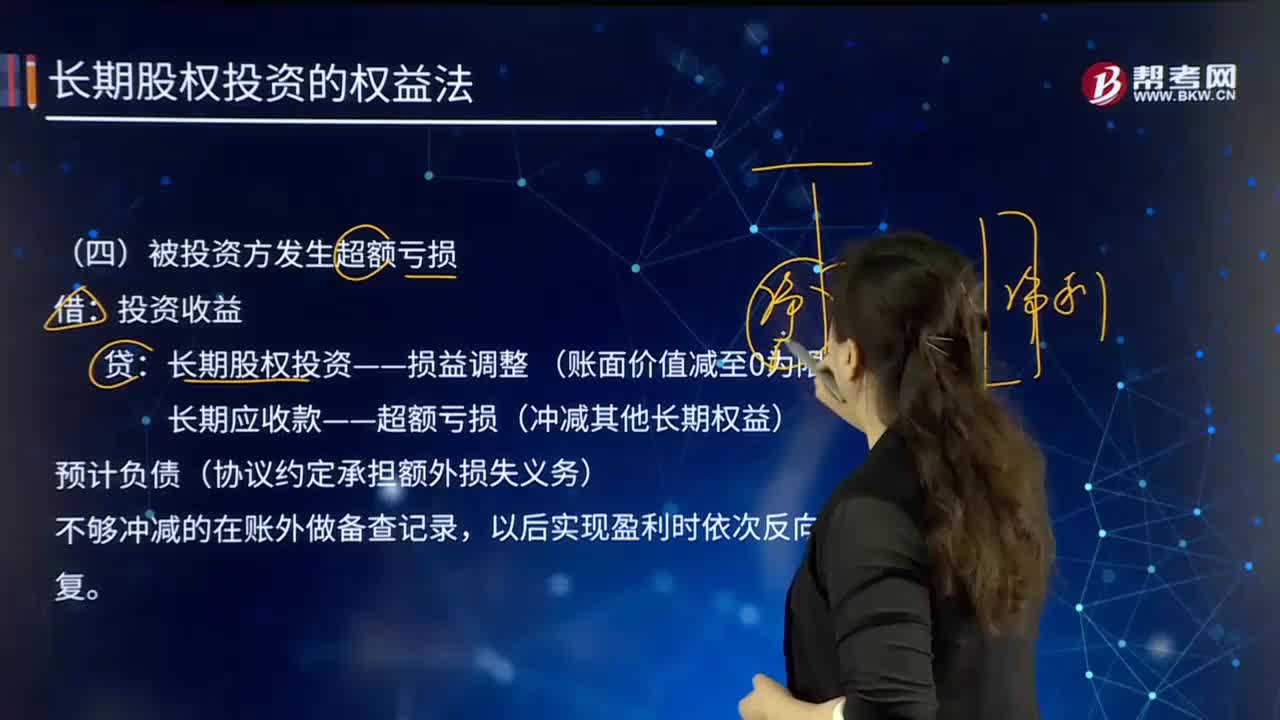

09:28被投资方发生超额亏损的内容是什么?:长期股权投资——损益调整 (账面价值减至0为限)。长期应收款——超额亏损(冲减其他长期权益),如企业对被投资单位的长期债权,但不包括投资企业与被投资单位之间因销售商品、提供劳务等日常活动所产生的长期债权。【例7-14】甲企业持有乙企业40%的股权,该项长期股权投资的账面价值为6 000万元,假定甲企业在取得该投资时,乙企业各项可辨认资产、负债的公允价值与其账面价值相等。

00:17

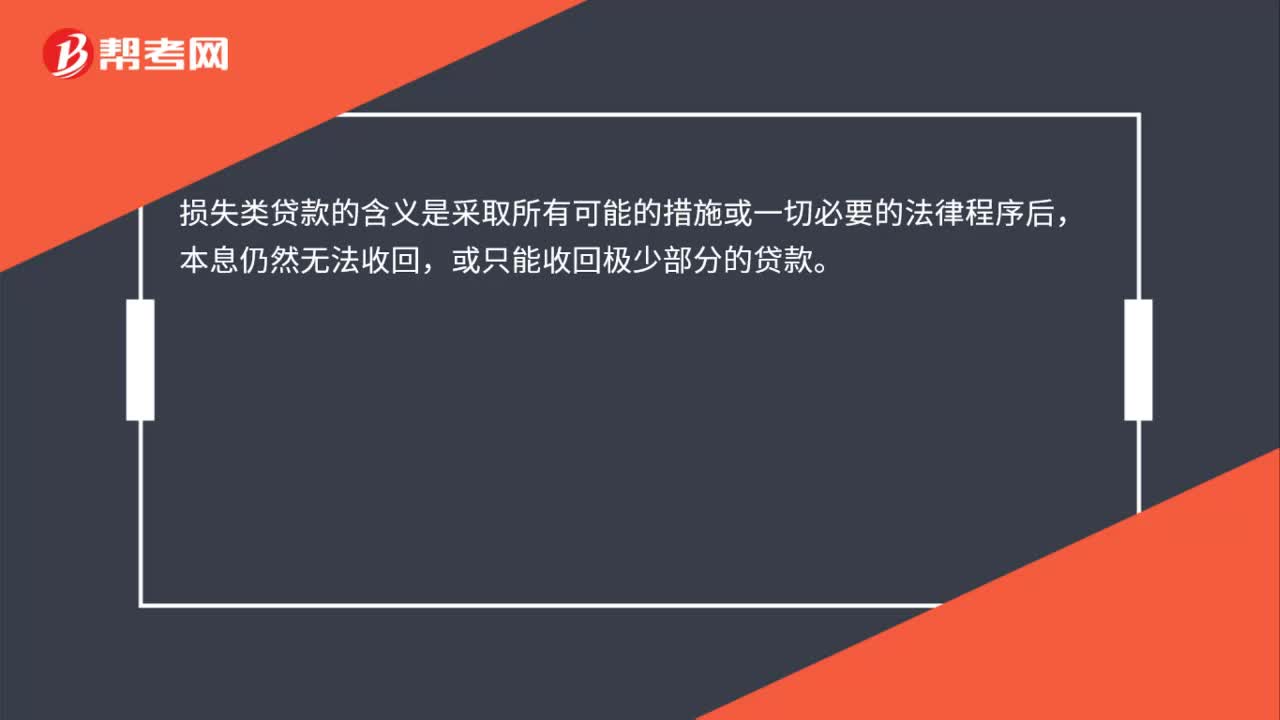

00:17损失类贷款是什么?:损失类贷款是什么?损失类贷款的含义是采取所有可能的措施或一切必要的法律程序后,本息仍然无法收回,或只能收回极少部分的贷款。

00:25

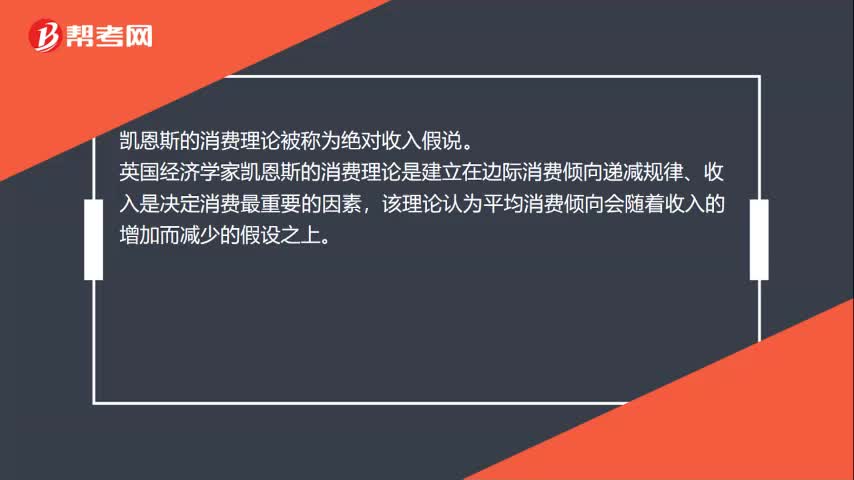

00:25凯恩斯的消费理论被称为什么?:凯恩斯的消费理论被称为什么?凯恩斯的消费理论被称为绝对收入假说。英国经济学家凯恩斯的消费理论是建立在边际消费倾向递减规律、收入是决定消费最重要的因素,该理论认为平均消费倾向会随着收入的增加而减少的假设之上。

01:09

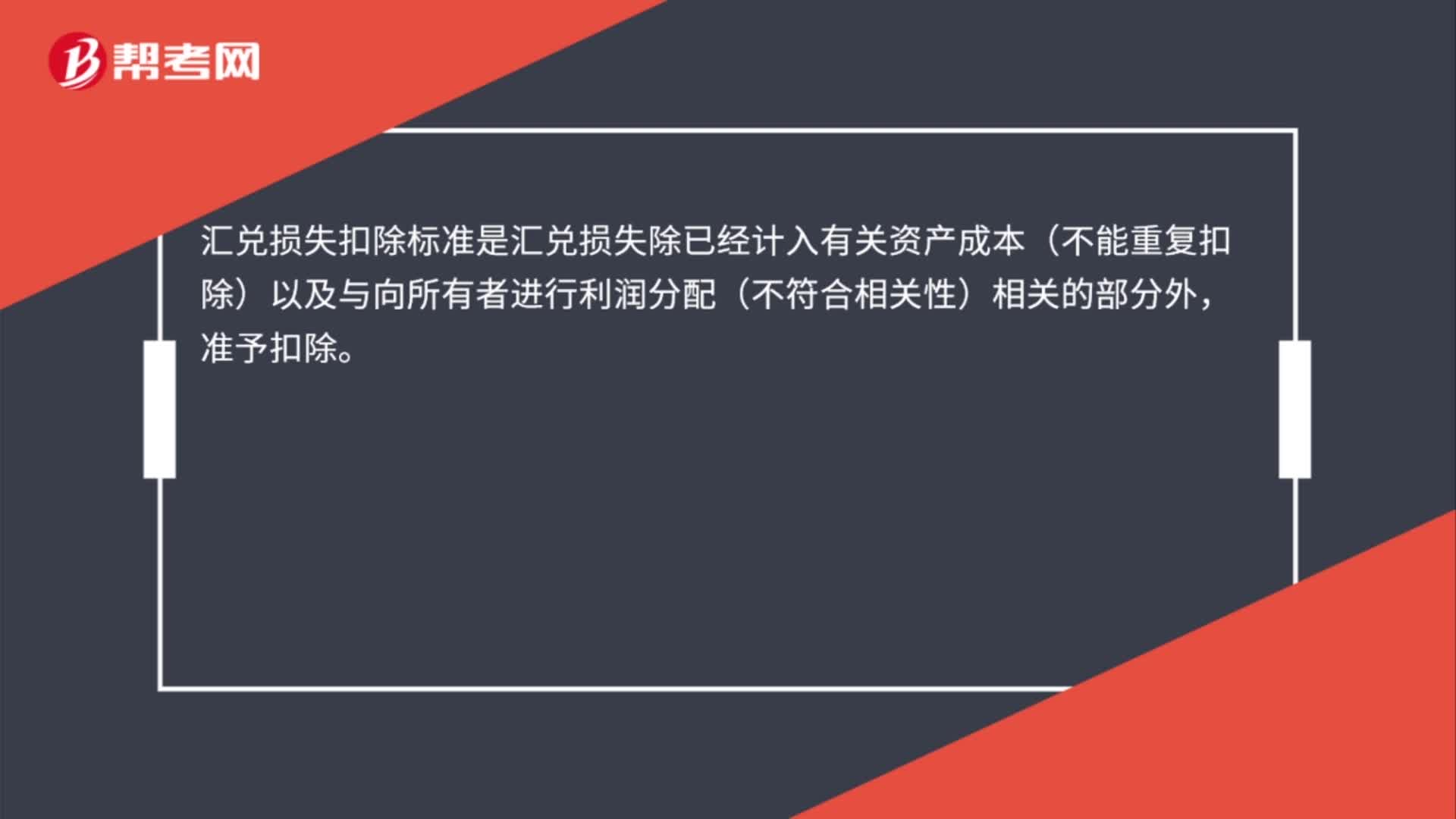

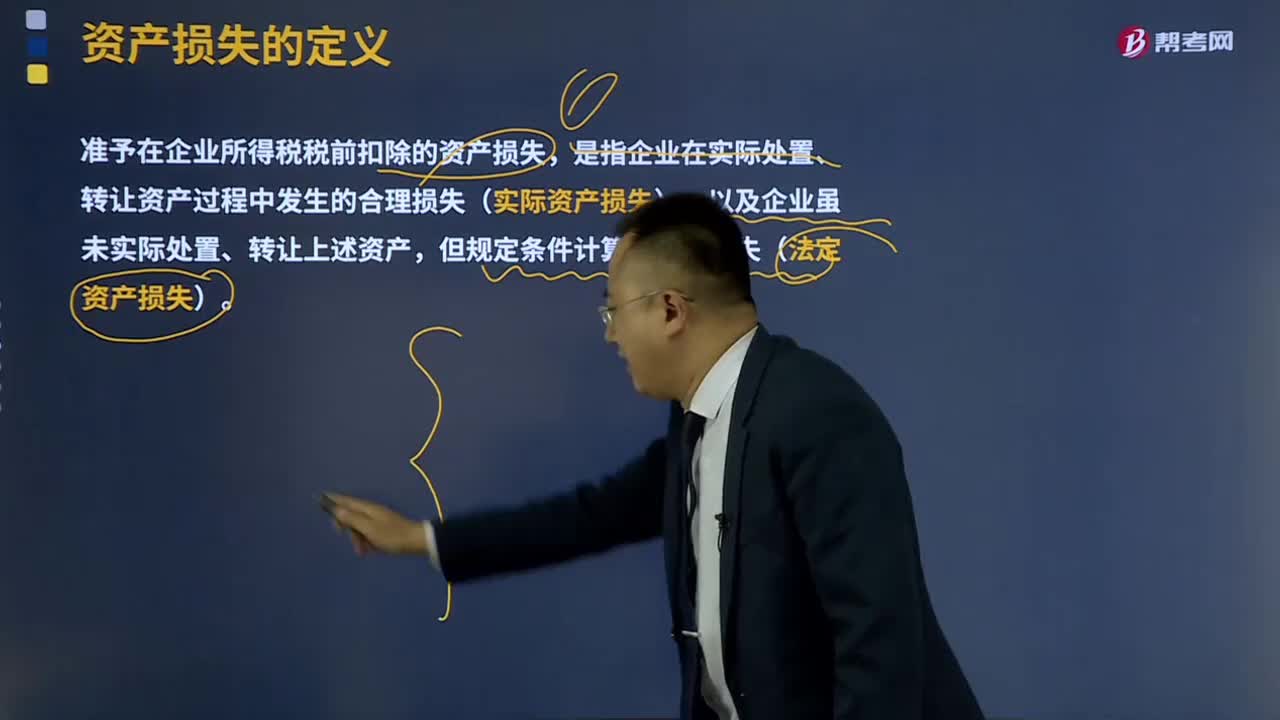

01:09资产损失的定义是什么?:资产损失的定义是什么?资产损失,是指企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,固定资产和存货的盘亏、毁损、报废、被盗损失,准予在企业所得税税前扣除的资产损失,是指企业在实际处置、转让资产过程中发生的合理损失(实际资产损失),以及企业虽未实际处置、转让上述资产,但规定条件计算确认的损失(法定资产损失)。企业需要申报认定的各项资产损失。

04:37

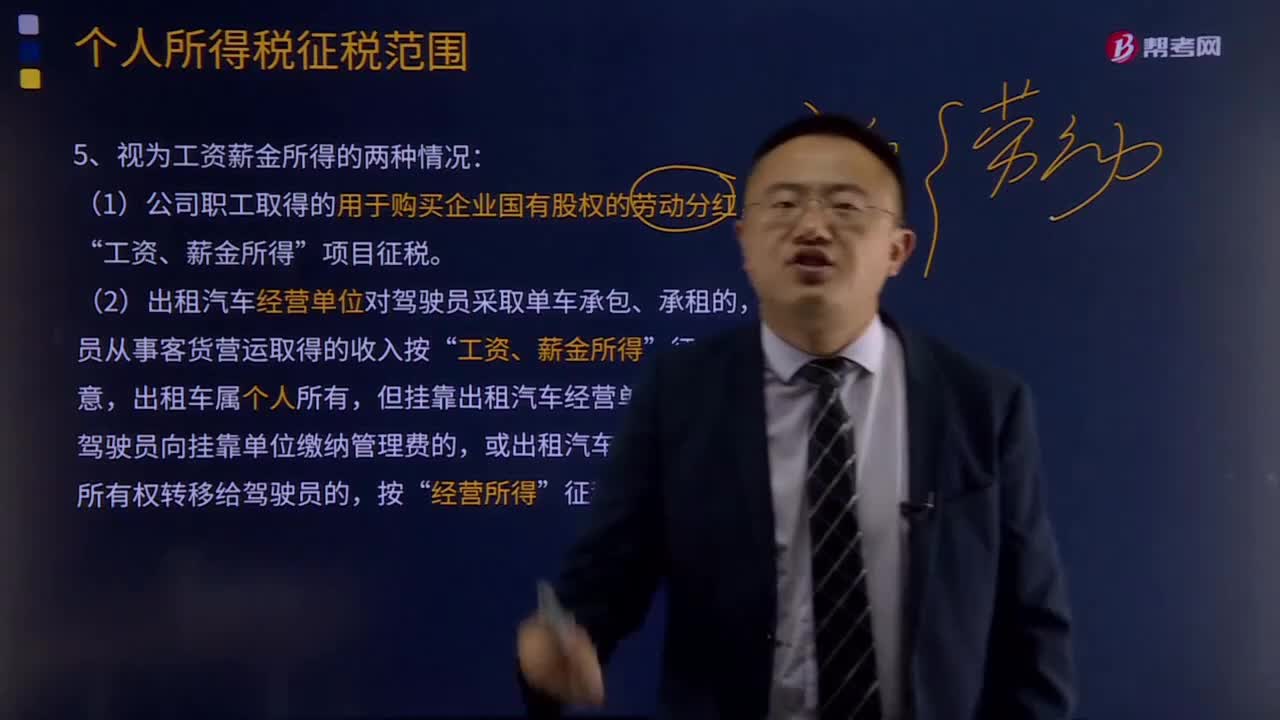

04:37视为工资薪金所得的两种情况是什么?:视为工资薪金所得的两种情况是什么?是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。(1)公司职工取得的用于购买企业国有股权的劳动分红,项目征税。(2)出租汽车经营单位对驾驶员采取单车承包、承租的,驾驶员从事客货营运取得的收入按“工资、薪金所得”但要注意,出租车属个人所有,但挂靠出租汽车经营单位或企事业单位。

03:14

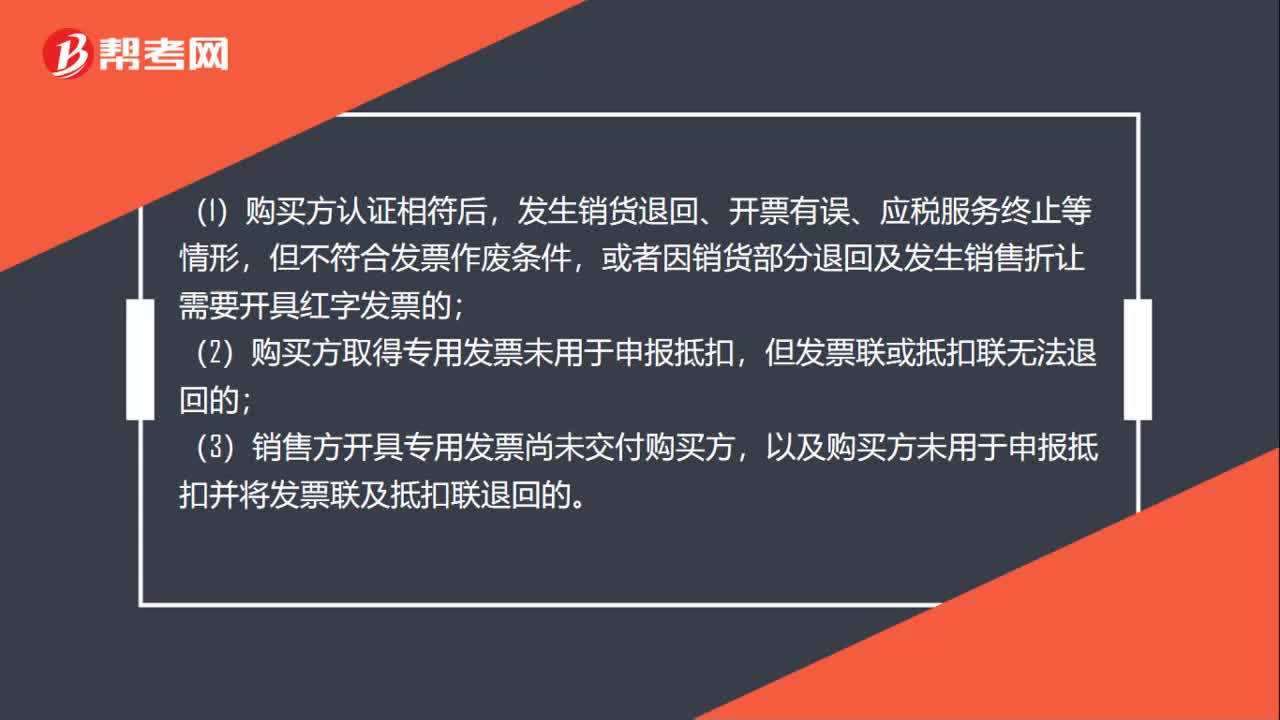

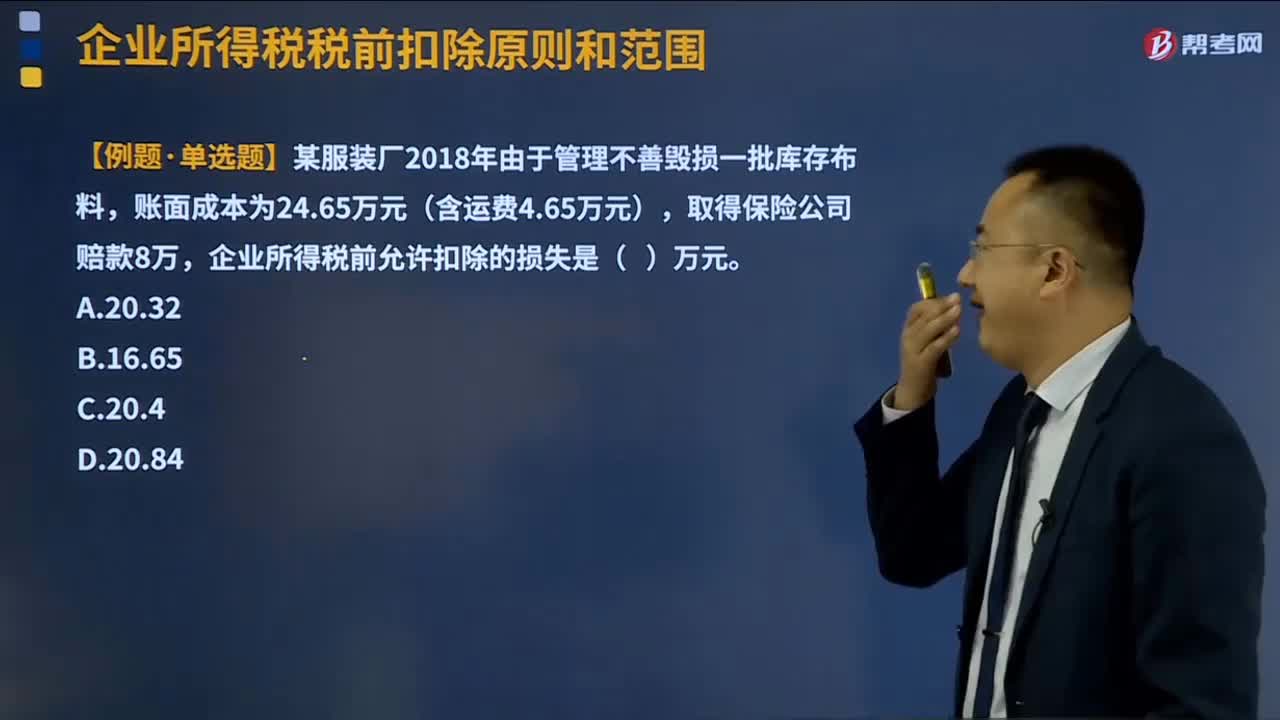

03:14资产损失所得税税前扣除是怎样的?:资产损失所得税税前扣除是怎样的?包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

03:48

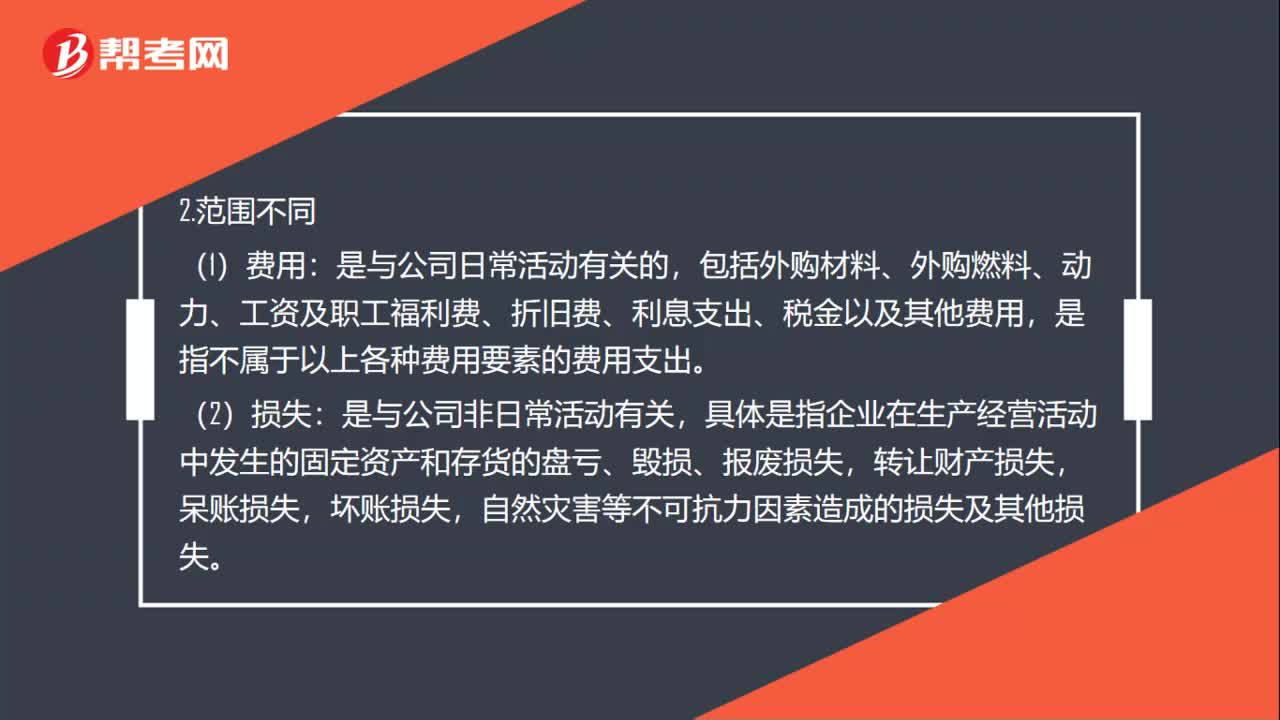

03:48企业所得税税前扣除的损失是指什么?:企业所得税税前扣除的损失是指什么?纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。准予扣除项目是纳税人每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,呆账损失,坏账损失,(2)税前可以扣除的损失为净损失,即企业发生的损失减除责任人赔偿和保险赔款后的余额;

01:51

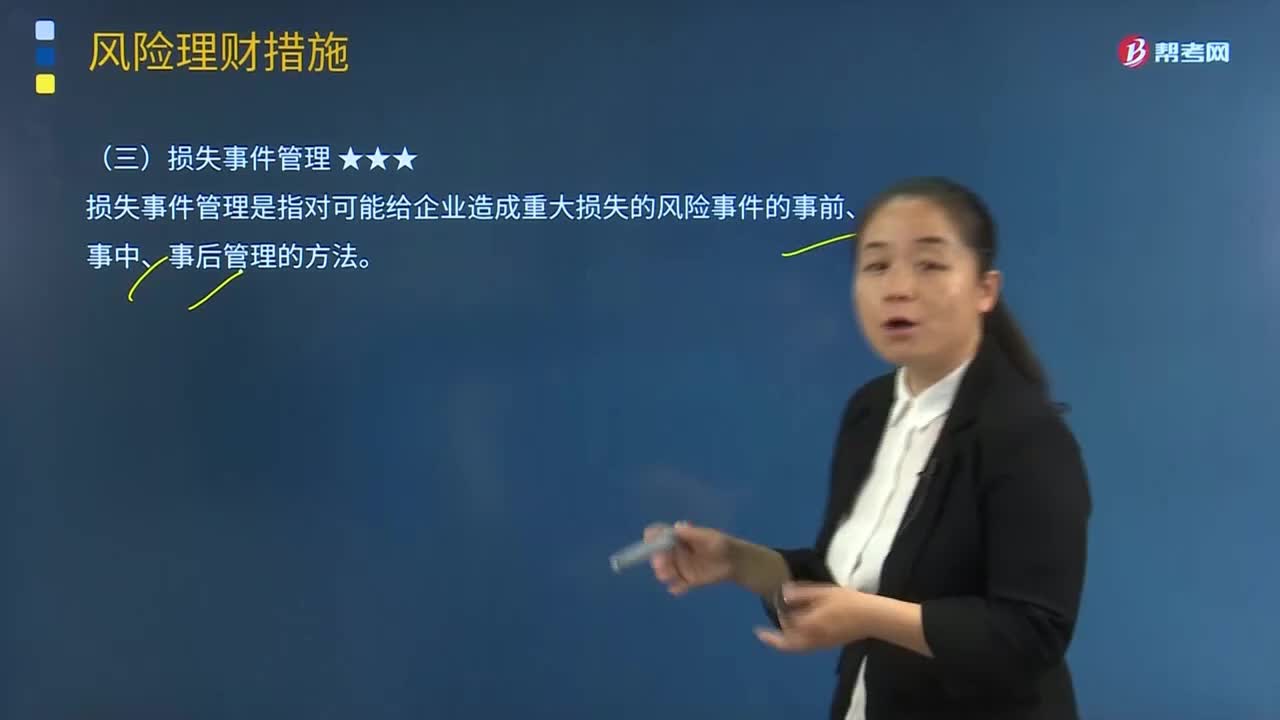

01:51损失事件管理中损失融资的含义是什么?:损失事件管理中损失融资的含义是什么?损失事件管理是指对可能给企业造成重大损失的风险事件的事前、事中、事后管理的方法。损失融资是为风险事件造成的财物损失融资,是从风险理财的角度进行损失事件的事后管理,损失事件融资分为预期损失融资和非预期损失融资。而非预期损失融资则是属于风险资本的范畴。【例题·单选题】下列关于损失融资的描述中不正确的是()。A.损失事件融资分为预期损失融资和非预期损失融资。

06:14

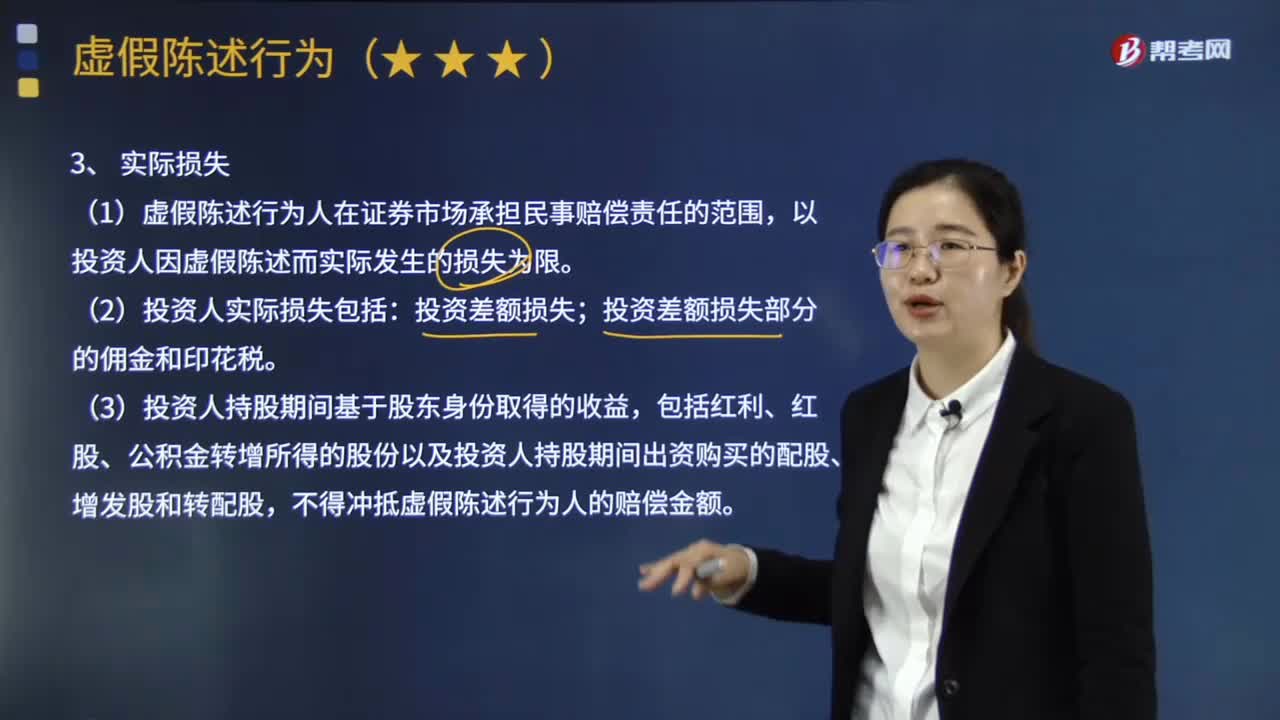

06:14投资人因虚假陈述而实际发生的损失包括哪些?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。(1)虚假陈述行为人在证券市场承担民事赔偿责任的范围,下列关于乙就甲公司虚假陈述行为所致投资者损失承担赔偿责任的表述中,发行人、上市公司应当承担赔偿责任。

00:45

00:45为什么股票股利适用于股价涨幅不大的情况?:为什么股票股利适用于股价涨幅不大的情况?这是相对于股票分割而言的,在股价涨幅巨大时,股票股利降低股价的方法可能不太有效,而股票分割可以更有效的降低股价。而在涨幅不大时,不必采用股票分割,用股票股利即可适当降低股价。发放股票股利,导致每股股价降低。股数增加多少,是可以通过股利政策来进行调节的,所以说可以将股价维持在理想的范围。

10:57

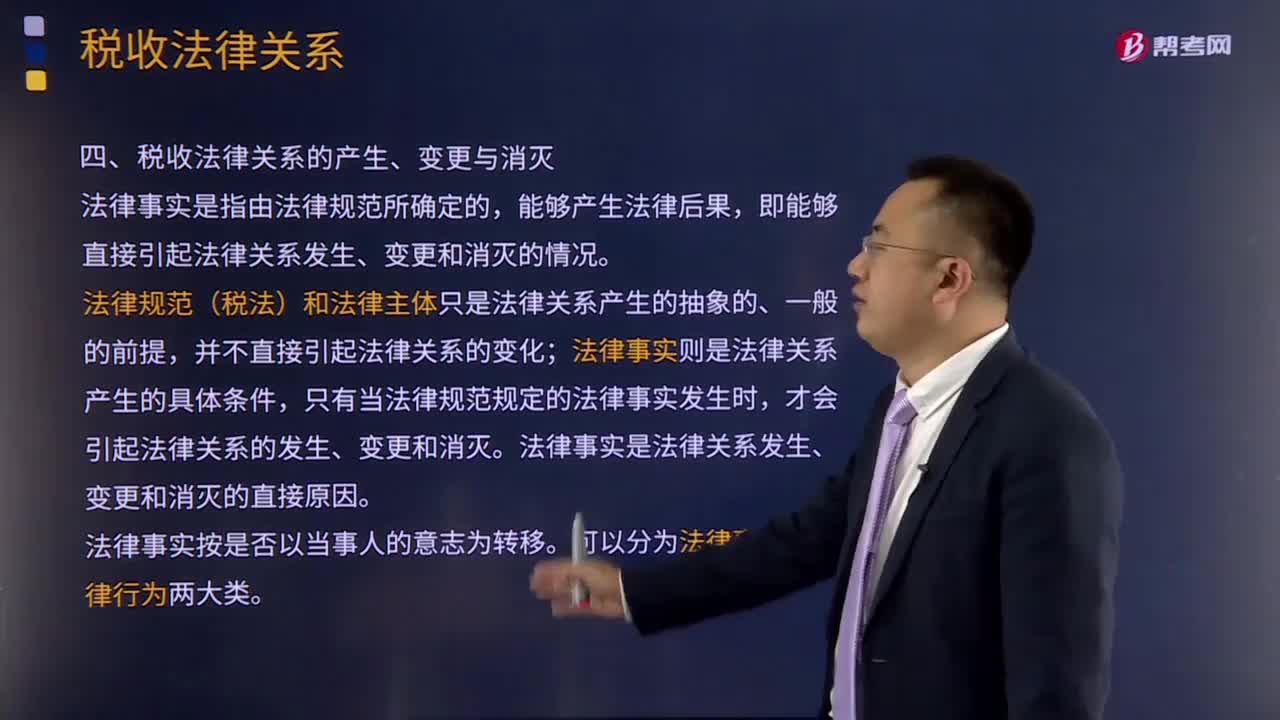

10:57引起税收法律关系发生、变更和消灭的情况有哪些?:法律规范(税法)和法律主体只是法律关系产生的抽象的、一般的前提,法律事实则是法律关系产生的具体条件,税法是引起税收法律关系的前提条件,税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,税收法律事件是指不以税收法律关系权力主体的意志为转移的客观事件。税收法律行为是指税收法律关系主体在正常意志支配下做出的活动。税法可以产生具体的税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日