下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:18

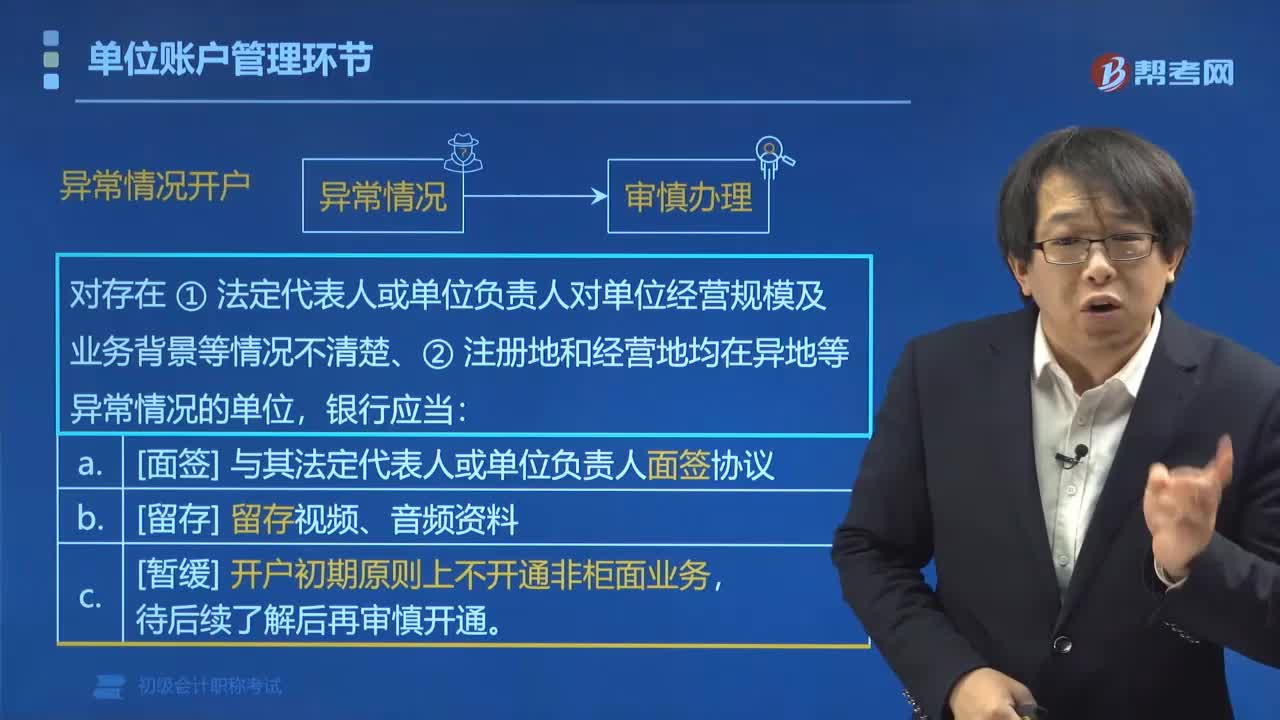

02:18单位申请开户时有异常情况银行应该怎样做?:单位申请开户时有异常情况银行应该怎样做?对存在法定代表人或单位负责人对单位经营规模及业务背景等情况不清楚、注册地和经营地均在异地等异常情况的单位,(1)与其法定代表人或者单位负责人面签银行结算账户管理协议;(3)开户初期原则上不开通非柜面业务,属于银行应当与其法定代表人或者负责人面签银行结算账户管理协议,A.法定代表人对单位经营规模及业务背景等情况不清楚“

09:32

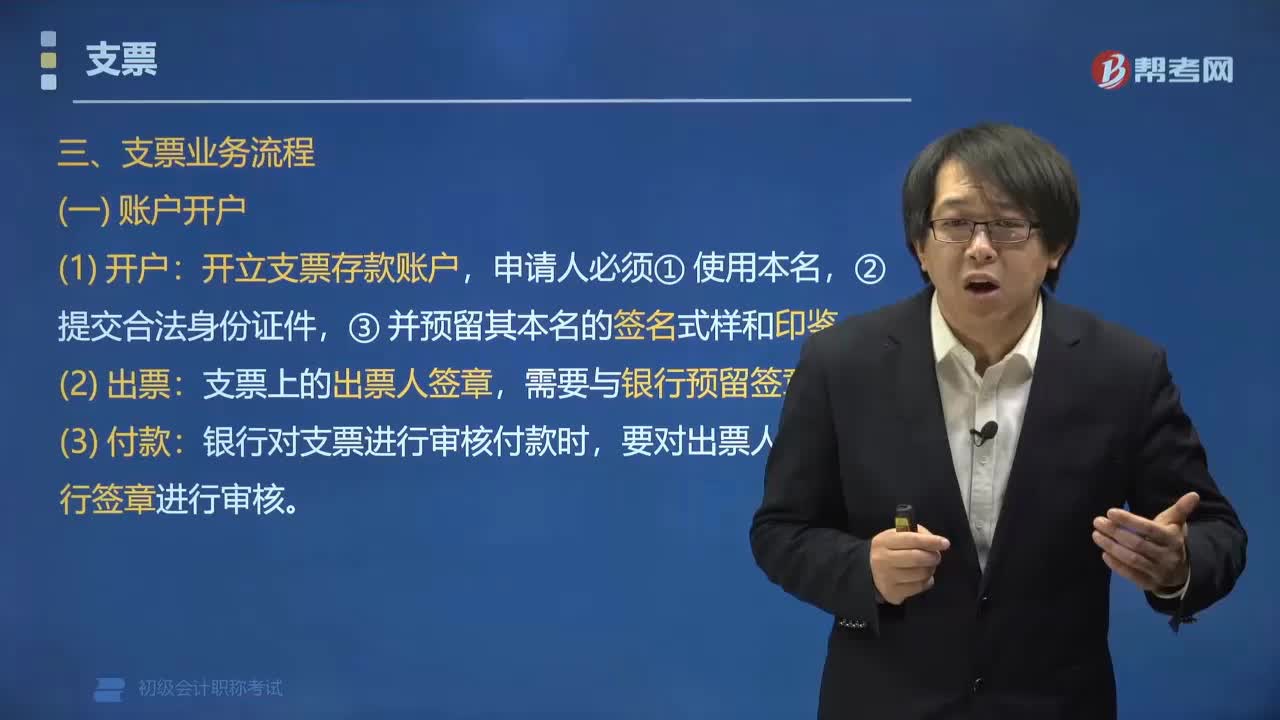

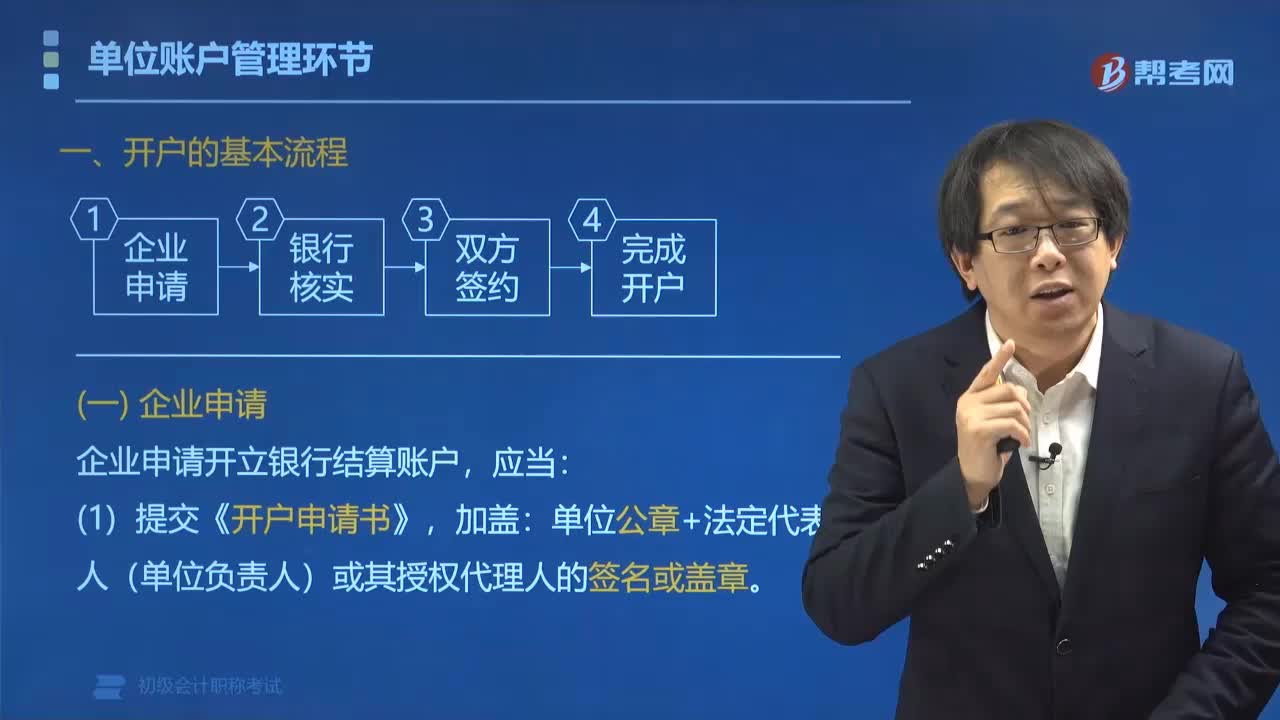

09:32单位申请开户的基本流程是什么?:单位申请开户的基本流程为企业申请、银行核实、双方签约、完成开户。企业申请开立银行结算账户:(2)企业出具下列开户证明文件;申请开立一般账户时还应当提供借款合同等证明,(1)企业申请开立基本户的。银行应当向企业法定代表人或单位负责人核实开户意愿,银行应与存款人签订《银行结算账户管理协议》,(2)银行应打印《基本存款账户信息》和存款人查询密码,应当向银行提供基本存款账户编号:

00:39

00:39发票可以同时开多个税率的商品吗?:发票可以同时开多个税率的商品吗?不同的税率是可以开在一张发票中的。例如同一张发票上其中一行是电脑配件,另外一行是电脑维修服务,是可以的。税务上是允许的,而且很常见。

02:09

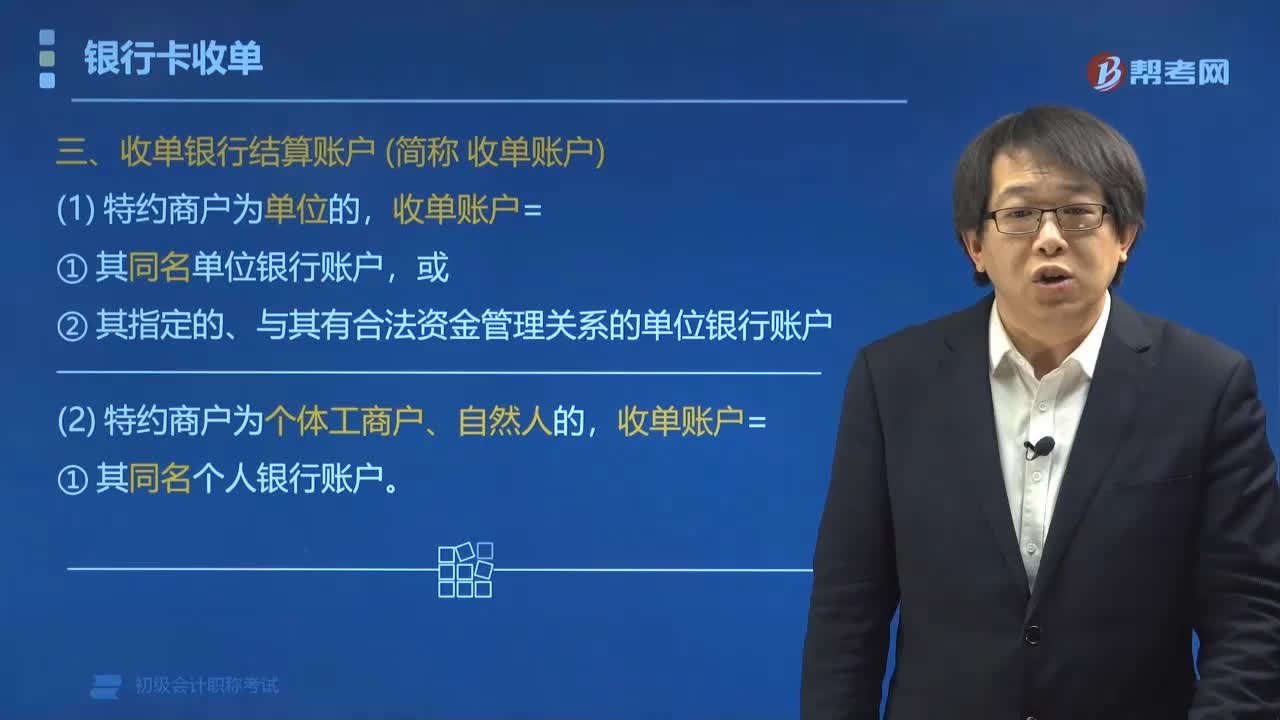

02:09什么是收单银行结算账户和资金结算?:什么是收单银行结算账户和资金结算?特约商户的收单银行结算账户应当为其同名单位银行结算账户,或其指定的、与其存在合法资金管理关系的单位银行结算账户。一、收单银行结算账户(简称:②其指定的、与其有合法资金管理关系的单位银行账户。收单账户=其同名个人银行账户。收单机构应及时将交易资金结算到特约商户账户,资金结算时限最迟不得超过持卡人确认可直接向特约商户付款的支付指令生效日后30个自然日。

04:30

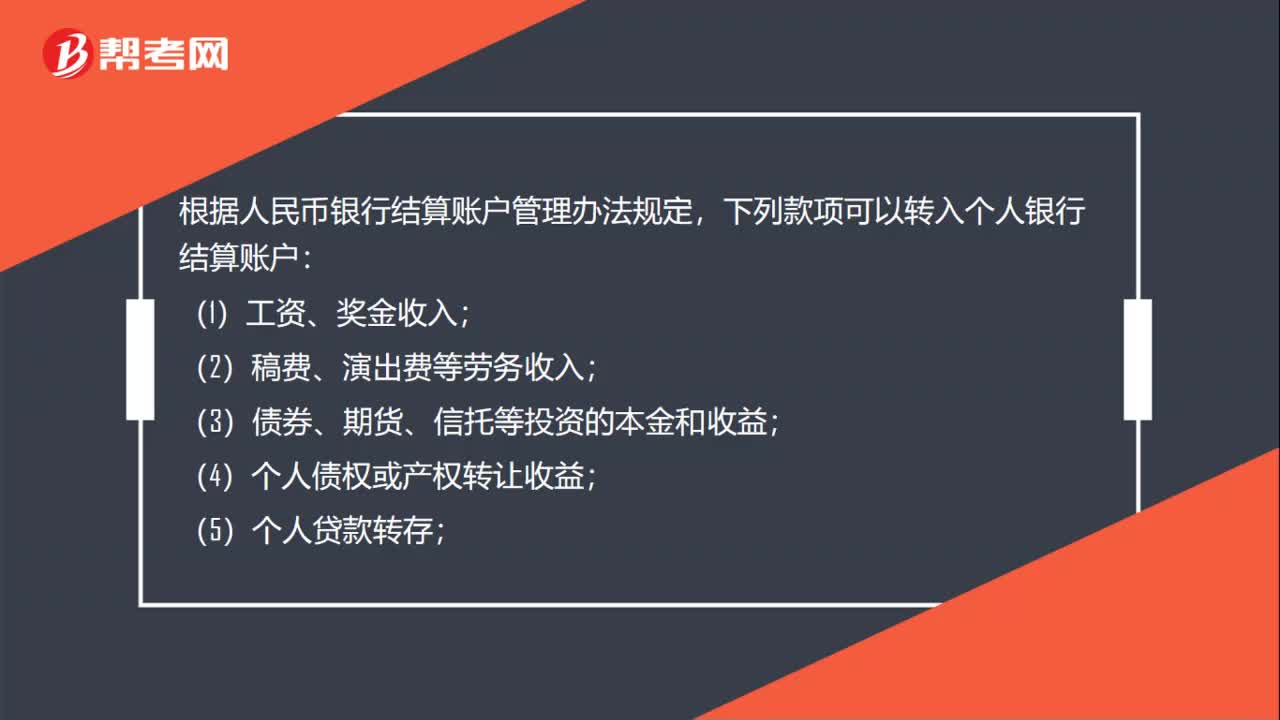

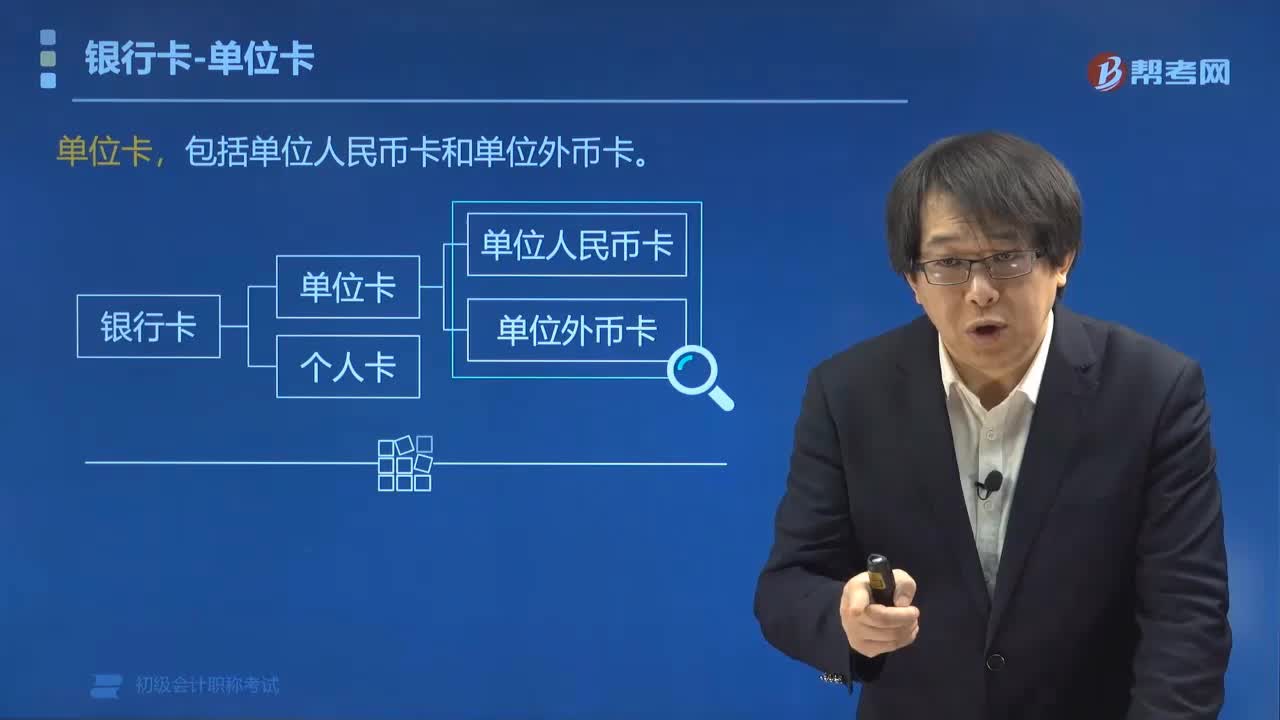

04:30单位人民币卡账户是指什么?:单位人民币卡账户是指什么?单位人民币卡就是单位用于人民币业务结算的卡,简单说单位人民币卡就是单位的借记卡,只能用于商品交易结算和因商品交易产生的劳务结算,不能存取现金。单位人民币卡账户(即前文所讲专用账户-备用金账户):单位人民币卡账户的使用(示意图):【例题•单选题】根据支付结算法律制度的规定,下列关于单位人民币卡账户使用的表述中,【解析】单位人民币卡账户的资金一律从其基本存款账户转账存入

03:14

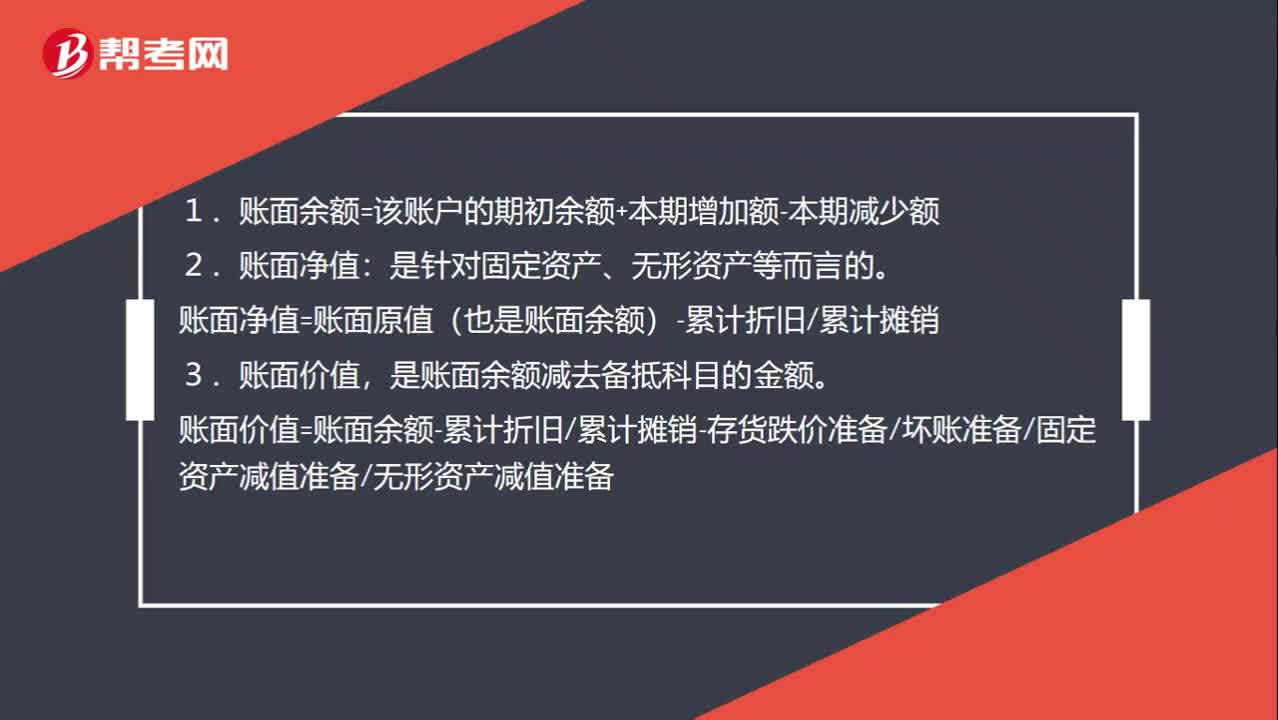

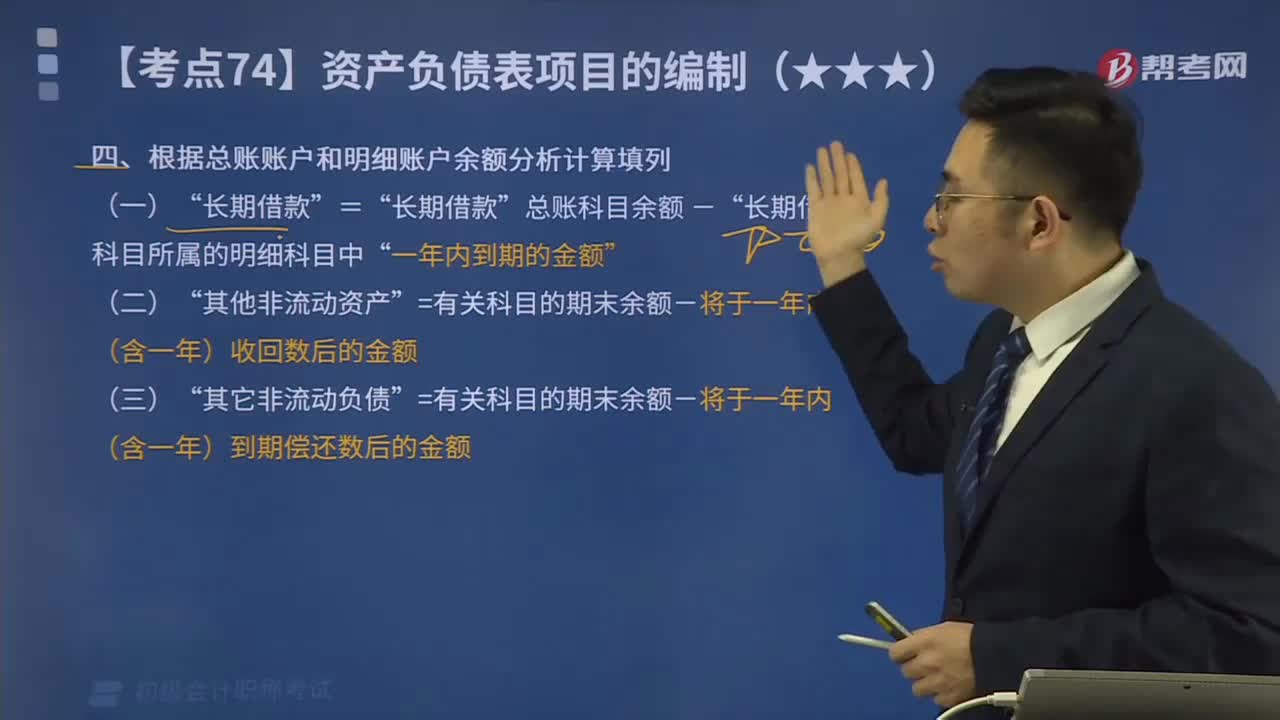

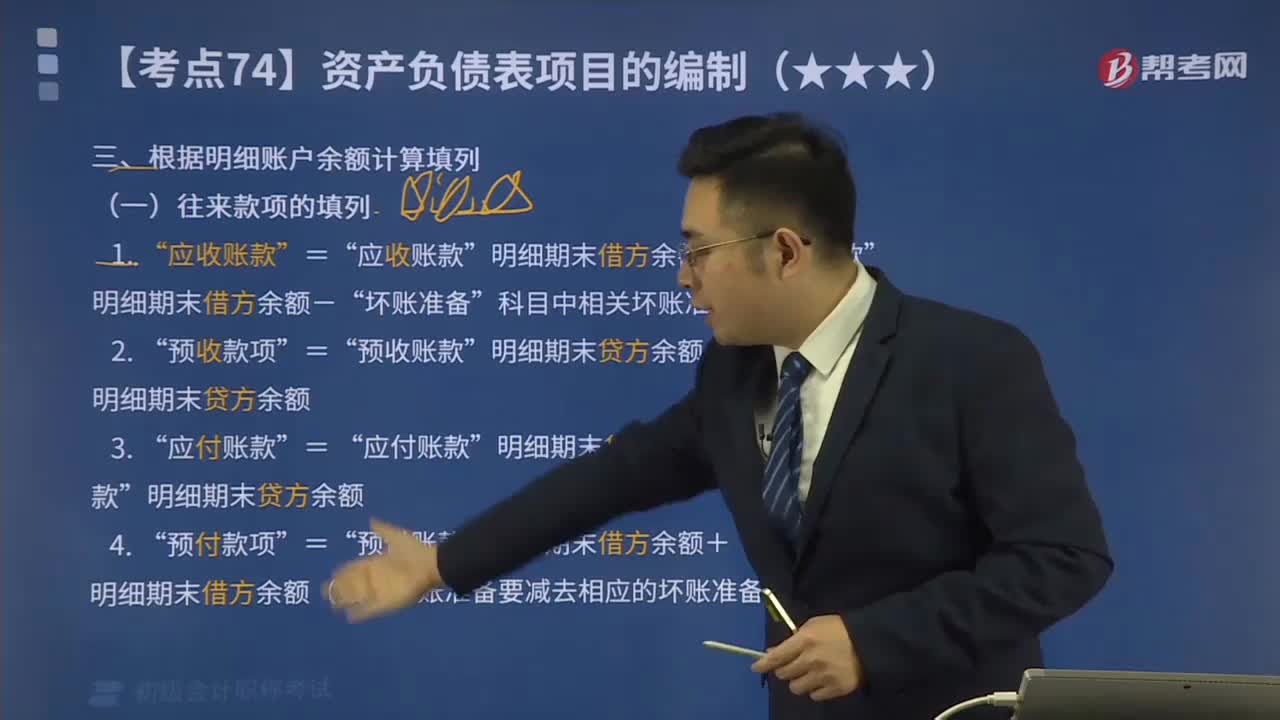

03:14怎样根据总账账户和明细账户余额分析计算填列?:怎样根据总账账户和明细账户余额分析计算填列?期末余额”需要根据有关明细账户的期末余额分析计算填列。应收账款“预收账款“账户所属明细账户的期末借方余额合计数”账户中有关应收账款计提的坏账准备期末余额后的金额填列”总账科目余额-”长期借款“=有关科目的期末余额-将于一年内(含一年)收回数后的金额”=有关科目的期末余额-将于一年内(含一年)到期偿还数后的金额,短期借款项目=50万元

02:38

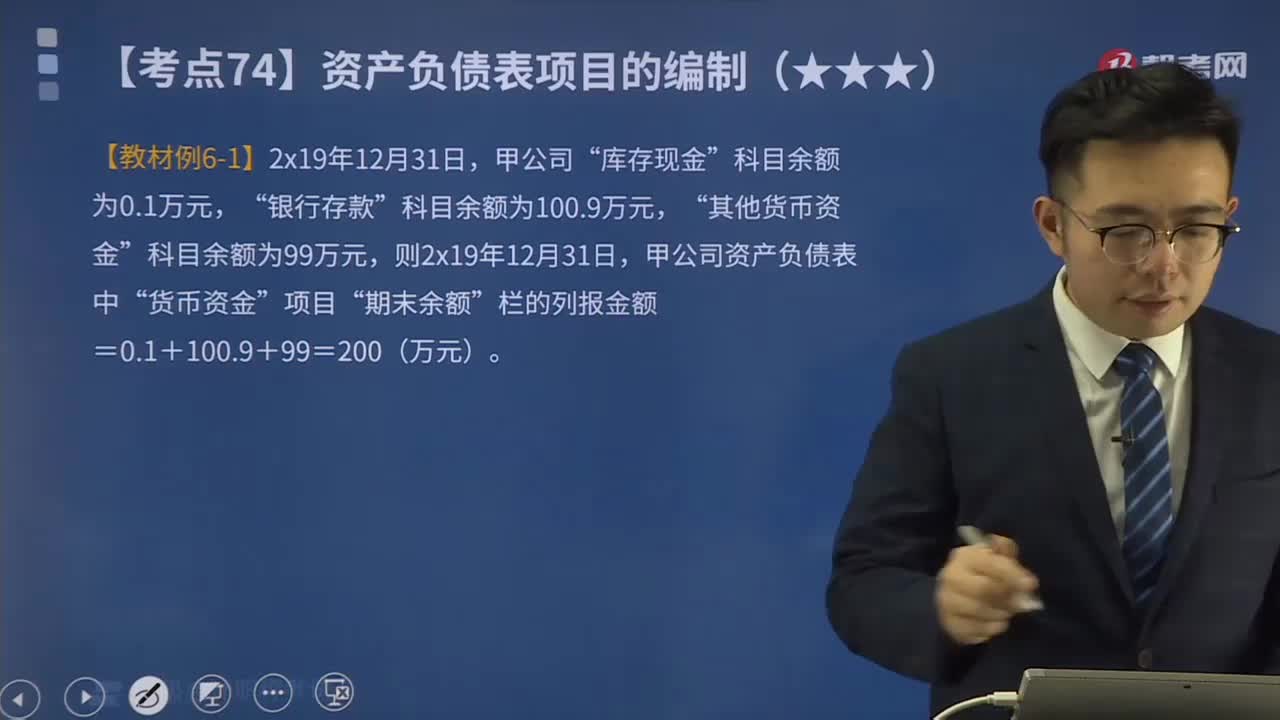

02:38如何区分根据总账科目余额直接填列或计算填列?:如何区分根据总账科目余额直接填列或计算填列?可以直接根据总账账户余额填列的有:以公允价值计量且其变动计入当期损益的金融资产“递延所得税资产“以公允价值计量且其变动计入当期损益的金融负债“专项应付款“递延收益“递延所得税负债“资本公积“盈余公积“应根据有关总账科目的余额填列,有些项目则应根据几个总账科目的余额计算填列。三个总账科目余额的合计数填列”应根据有关科目的期末余额分析填列”库存现金。

06:21

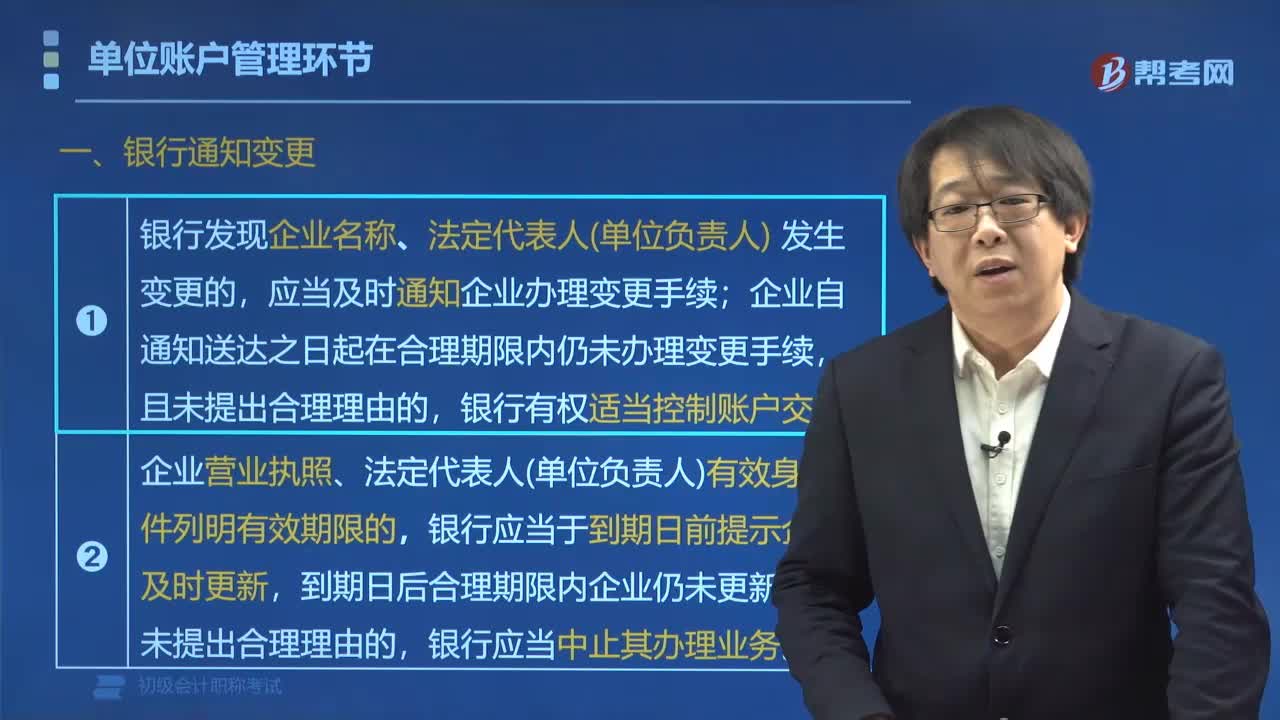

06:21单位账户变更的情况有哪两种?:单位账户变更的情况分为银行通知变更和存款人主动变更这两种情况。一、银行通知变更,(1)银行发现企业名称、法定代表人(单位负责人)发生变更的;应当及时通知企业办理变更手续,企业自通知送达之日起在合理期限内仍未办理变更手续,(2)企业营业执照、法定代表人(单位负责人)有效身份证件列明有效期限的,银行应当于到期日前提示企业及时更新,银行应当中止其办理业务,二、存款人主动变更。

04:09

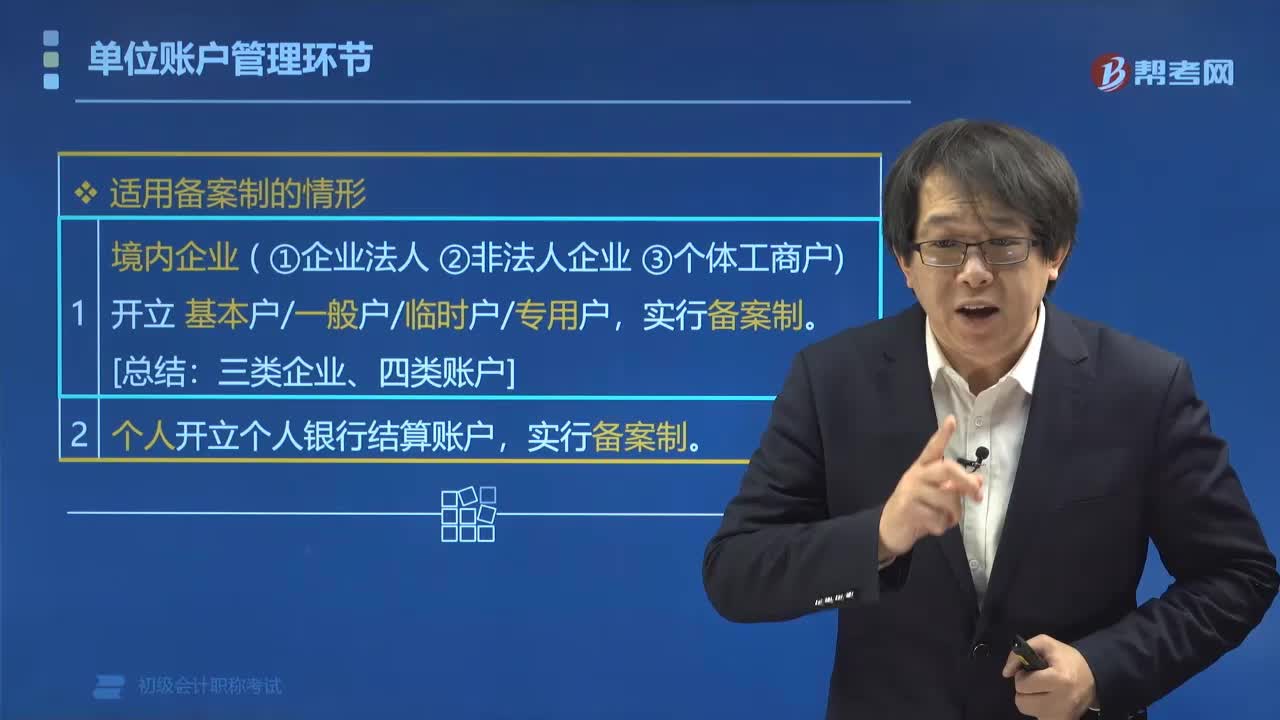

04:09单位账户管理环节中适用的情形有哪些?:单位账户管理环节中适用的情形有哪些?单位账户管理环节中适用的情形有备案制的情形和核准制的情形。(1)企业以外的其他单位开立基本户、临时户(验资临时账户除外)。(2)预算单位开立的专用存款账户。(3)合格境外机构投资者在境内从事证券投资开立的人民币特殊账户和人民币结算资金账户,开户需要持有相应账户的开户许可证。【例题•单选题】根据支付结算法律制度的规定:下列关于一般存款账户开立和使用的表述中。

03:05

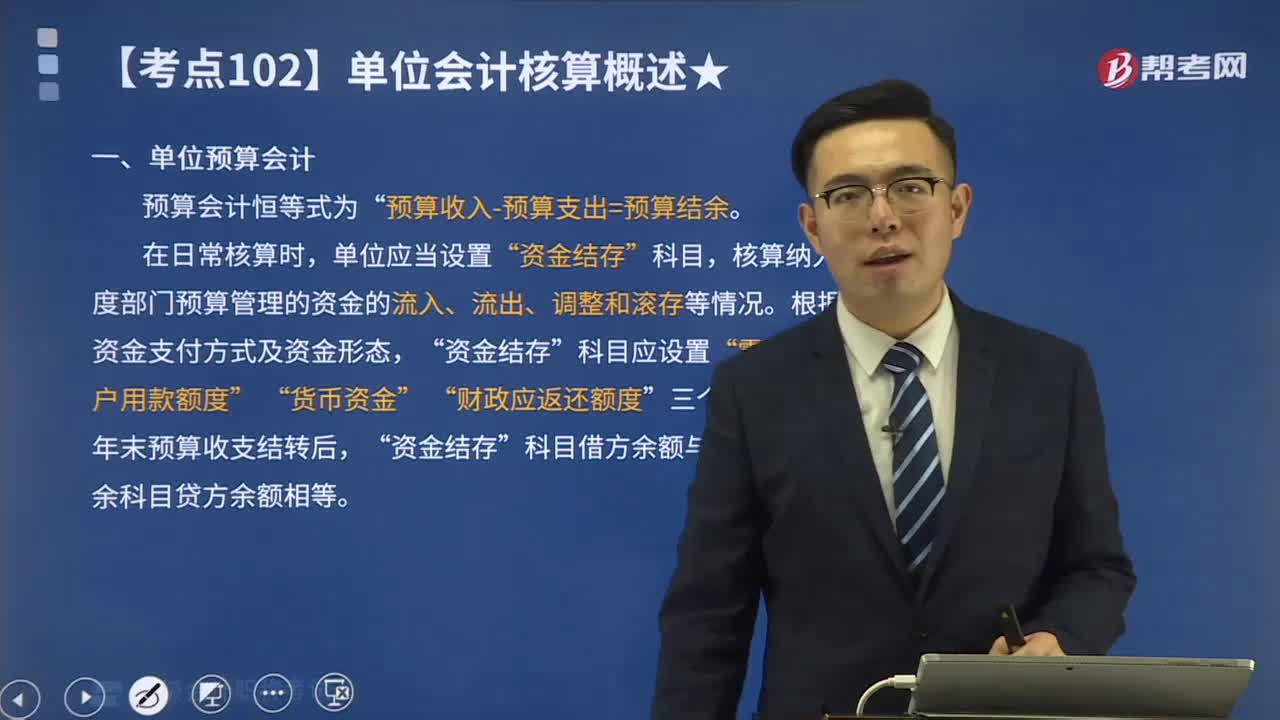

03:05什么是单位预算会计?:什么是单位预算会计?核算纳入年度部门预算管理的资金的流入、流出、调整和滚存等情况。年末预算收支结转后“科目借方余额与预算结转结余科目贷方余额相等。单位预算会计亦称事业亏政单位预算会计,是核算和监督各级事业行政单位预算执行情况及其经济活动情况的一种专业会计。单位预算会计基本任务是”正确地执行单位预算计划、贯彻国家方针政策。

01:35

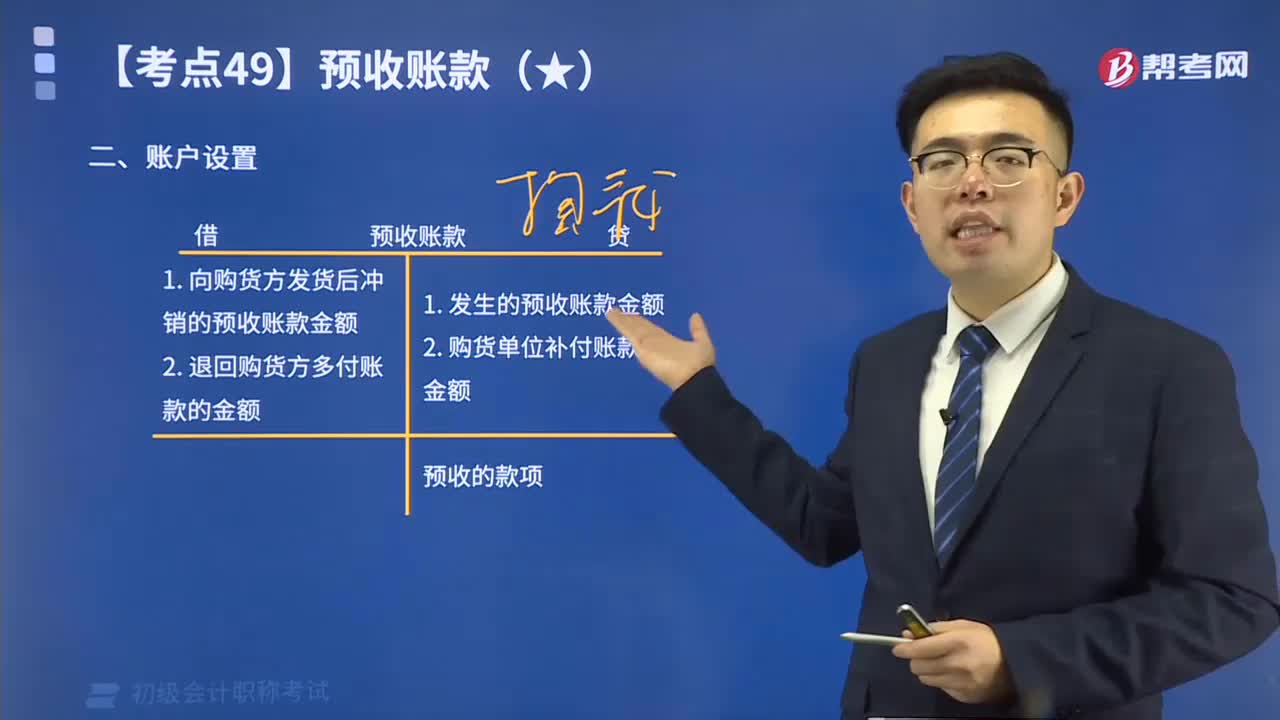

01:35快速掌握预收账款的账户设置:预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

22:57

22:57带你掌握如何根据明细账户余额计算填列资产负债表?:带你掌握如何根据明细账户余额计算填列资产负债表?根据明细账科目余额计算填列的有:两个科目所属的相关明细科目的期末贷方余额计算填列”两个科目所属的相关明细科目的期末借方余额计算填列“明细期末借方余额-”科目中相关坏账准备期末余额”明细期末贷方余额+”明细期末贷方余额”明细期末借方余额+,明细期末借方余额(如有坏账准备要减去相应的坏账准备)。项目期末余额应列报的金额为( )万元”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日