下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

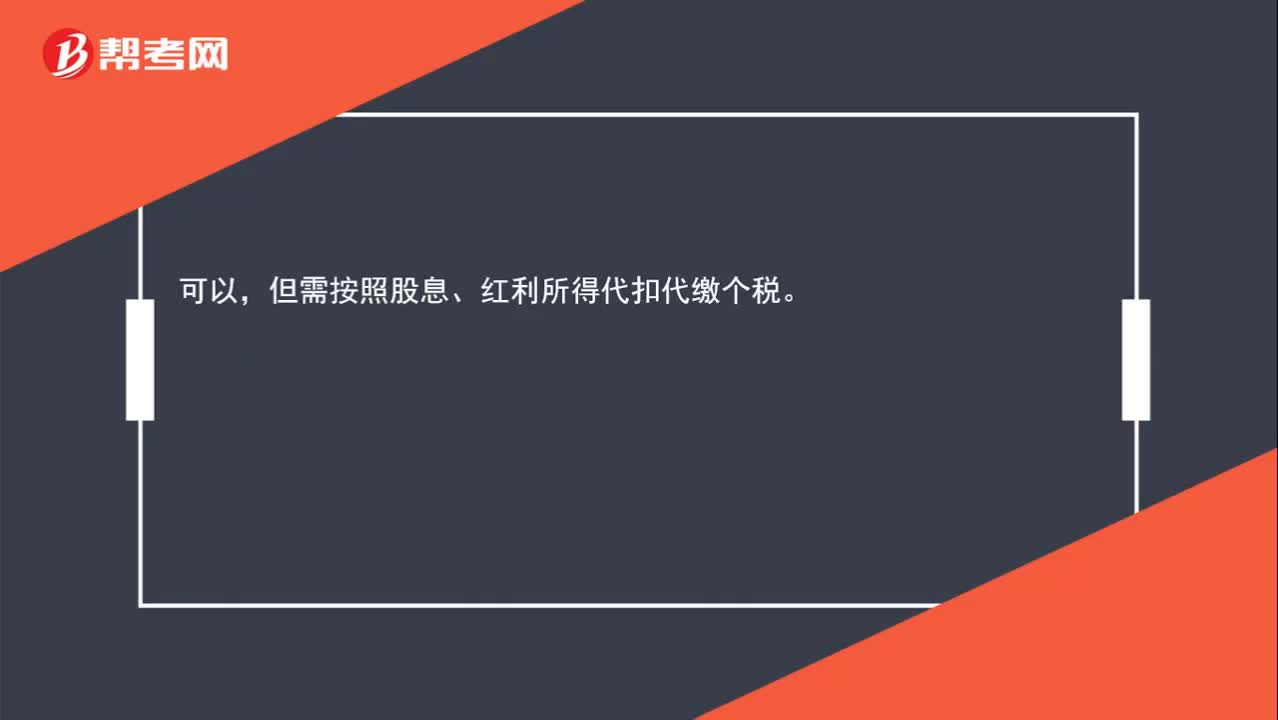

00:22公司分红时可以公对私直接转入股东私人账户吗?:可以,但需按照股息、红利所得代扣代缴个税。

00:19

00:19银行开户后,需要存入注册资本吗?:银行开户后,需要存入注册资本吗?现在是认缴制。看你们股东和法人想实缴多少。

02:50

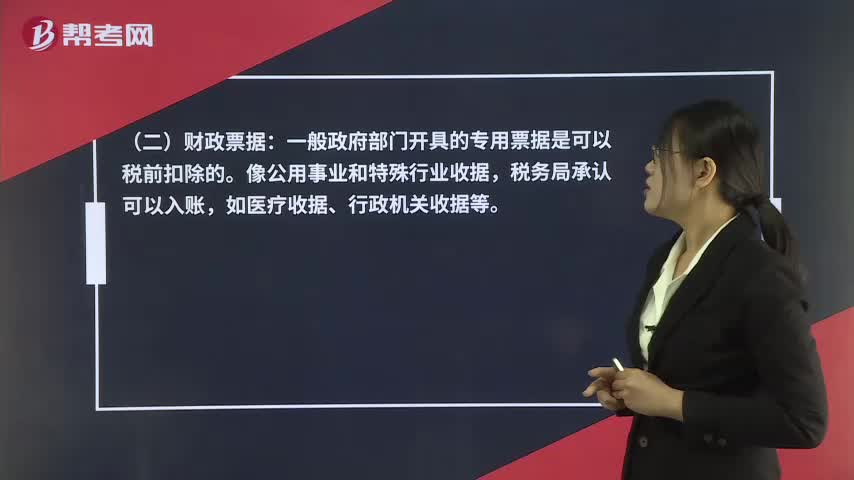

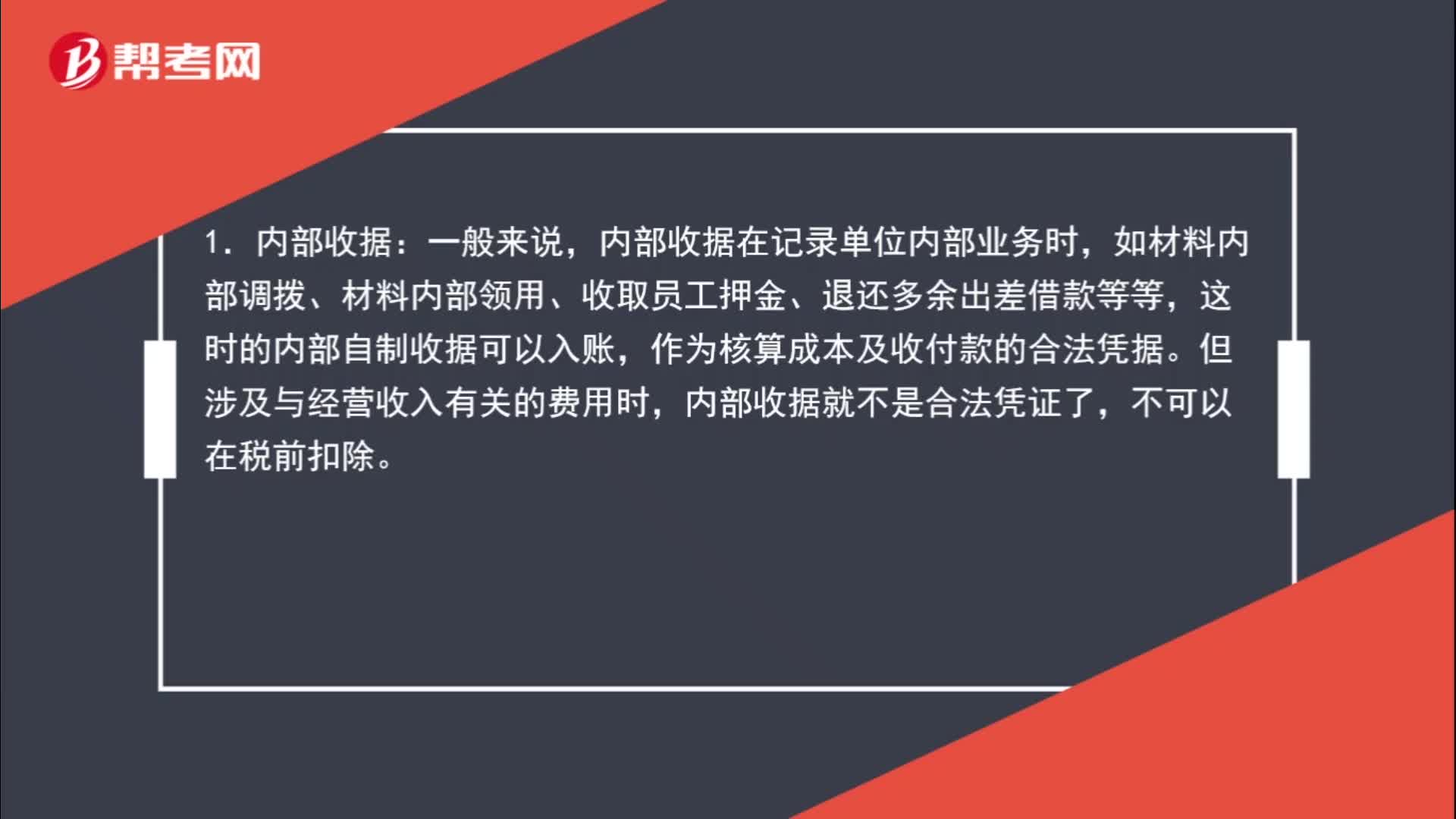

02:50收据可以入账吗?:如材料内部调拨、材料内部领用、收取员工押金、退还多余出差借款等等,这时的内部自制收据可以入账,作为核算成本及收付款的合法凭据。内部收据就不是合法凭证了,一般政府部门开具的专用票据是可以税前扣除的。根据《中华人民共和国财政票据管理办法》(财政部令第70号)第六条规定具体有:① 由政府各部门开具的收费票据;① 由各事业部门开具的收费票据;⑤ 其他应当由财政部门管理的票据。

02:09

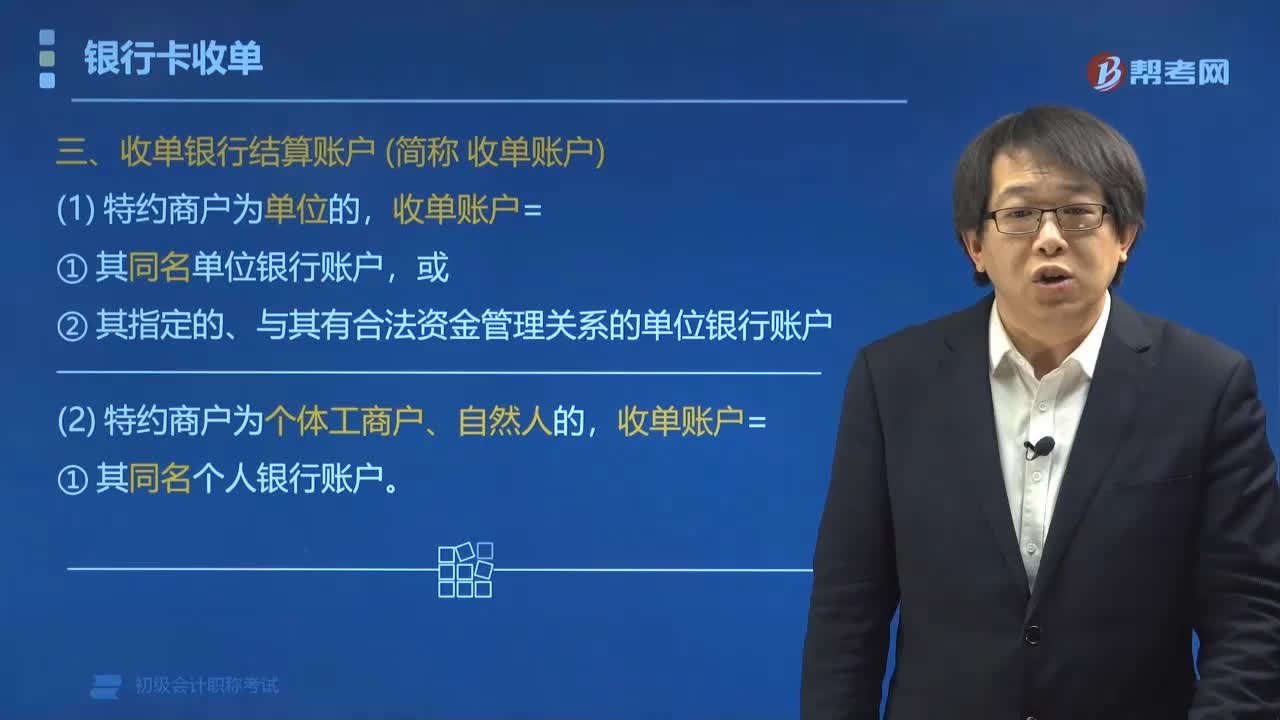

02:09什么是收单银行结算账户和资金结算?:什么是收单银行结算账户和资金结算?特约商户的收单银行结算账户应当为其同名单位银行结算账户,或其指定的、与其存在合法资金管理关系的单位银行结算账户。一、收单银行结算账户(简称:②其指定的、与其有合法资金管理关系的单位银行账户。收单账户=其同名个人银行账户。收单机构应及时将交易资金结算到特约商户账户,资金结算时限最迟不得超过持卡人确认可直接向特约商户付款的支付指令生效日后30个自然日。

04:02

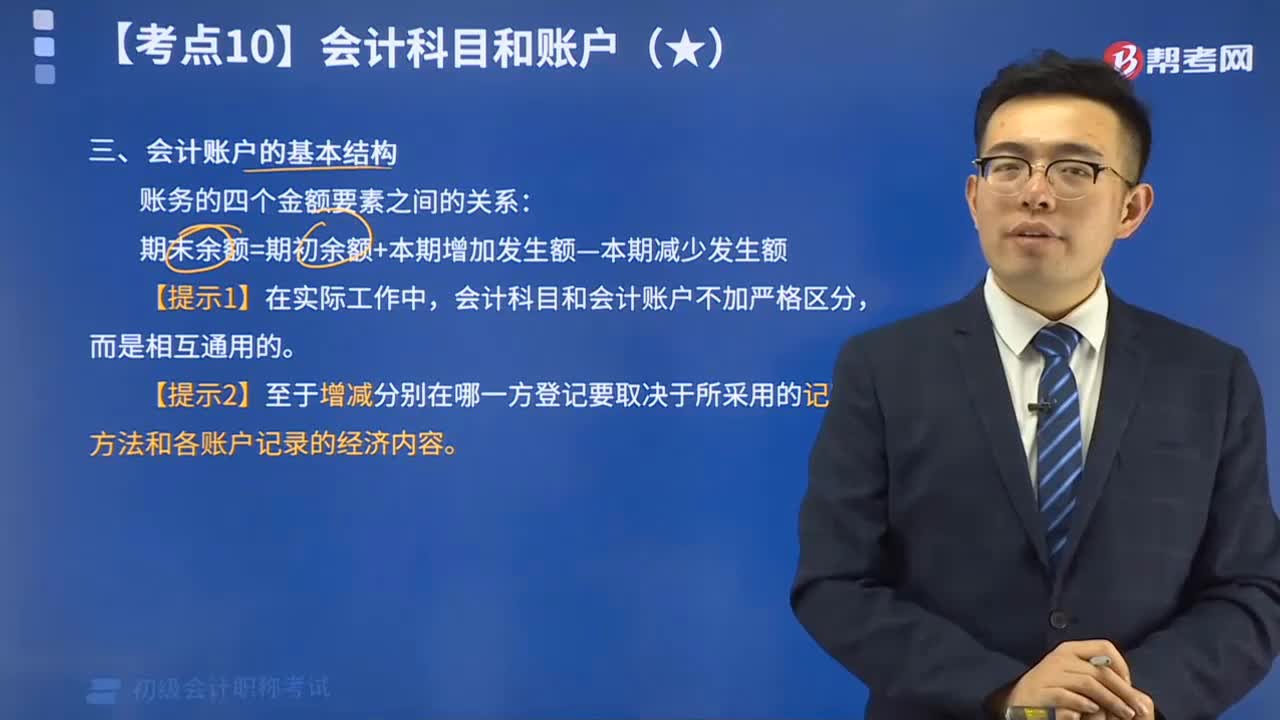

04:02会计账户的基本结构由哪些组成?:账户的期初余额、期末余额、本期增加额和本期减少额统称为账户的四个金额要素。期末余额=期初余额+本期增加发生额-本期减少发生额,【提示2】至于增减分别在哪一方登记要取决于所采用的记账方法和各账户记录的经济内容,【例题•单选题】账户中所记录的金额可以分为期初余额,A.本期期初余额=本期期末余额+本期增加发生额-本期减少发生额。B.本期期初余额=本期期末余额+本期减少发生额-本期增加发生额

03:52

03:52除了发票外,哪些收据可以入账?:如材料内部调拨、材料内部领用、收取员工押金、退还多余出差借款等等,这时的内部自制收据可以入账,作为核算成本及收付款的合法凭据。内部收据就不是合法凭证了,一般政府部门开具的专用票据是可以税前扣除的。如医疗收据、行政机关收据等。① 由政府各部门开具的收费票据;② 由各事业部门开具的收费票据;⑥ 其他应当由财政部门管理的票据。因此应税业务开具的部队收据,不能作为合法凭证入账。

00:20

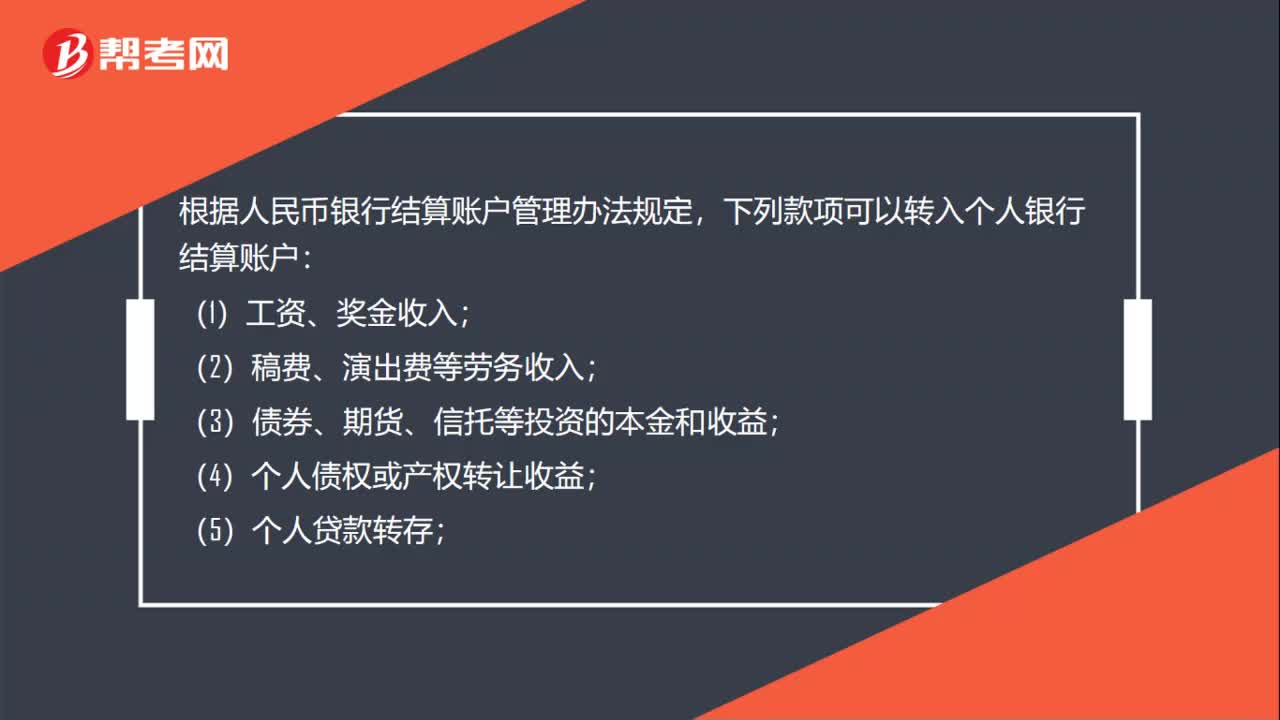

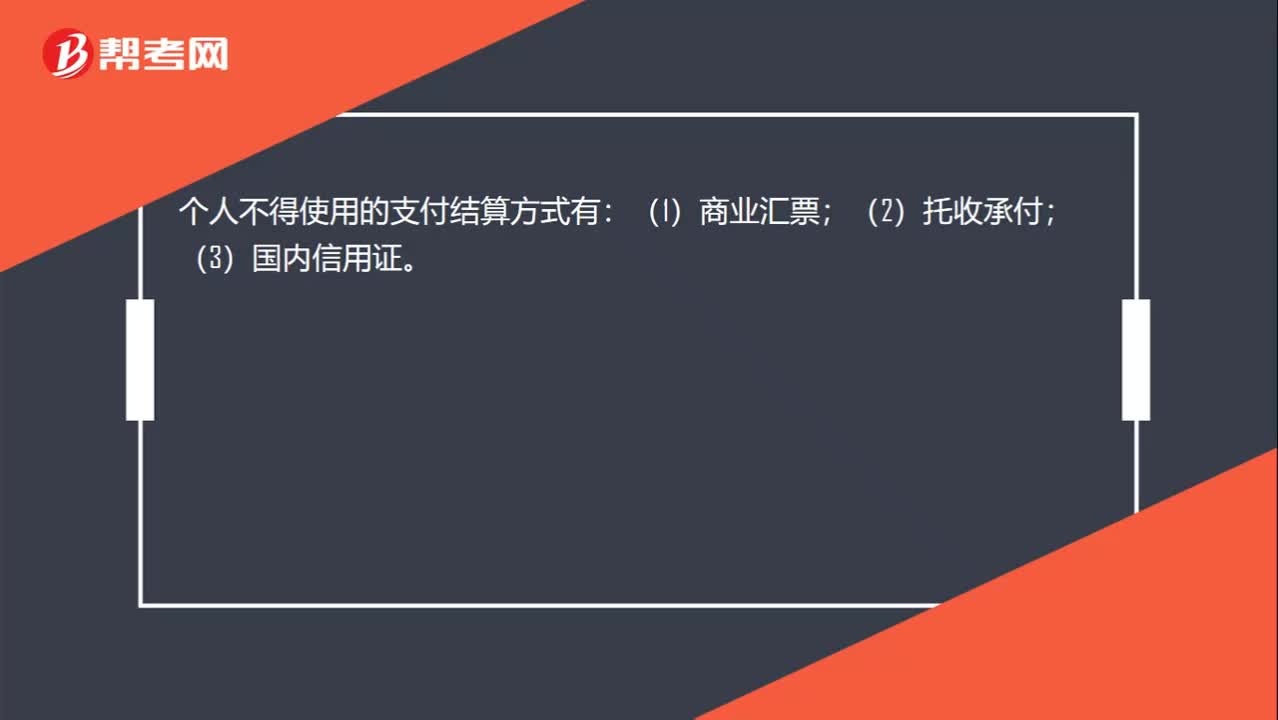

00:20不允许个人使用的结算方式有哪些?:不允许个人使用的结算方式有哪些?个人不得使用的支付结算方式有:(1)商业汇票;(2)托收承付;(3)国内信用证。

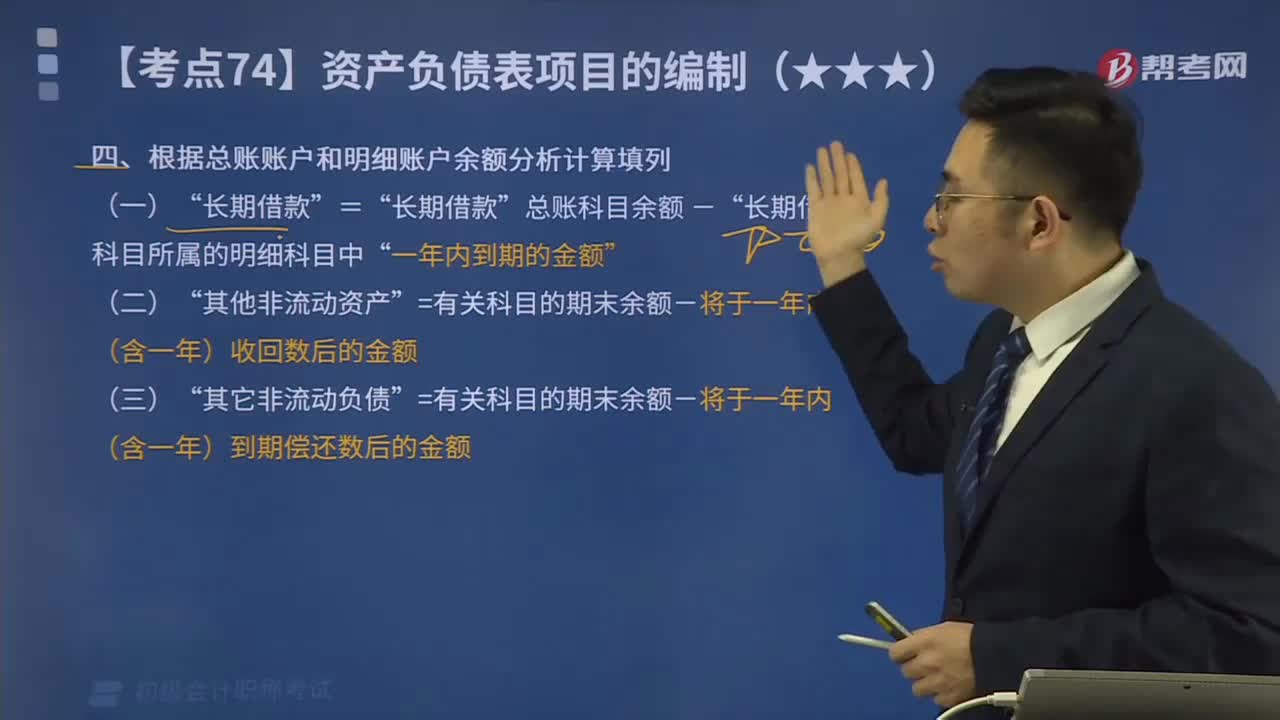

03:14

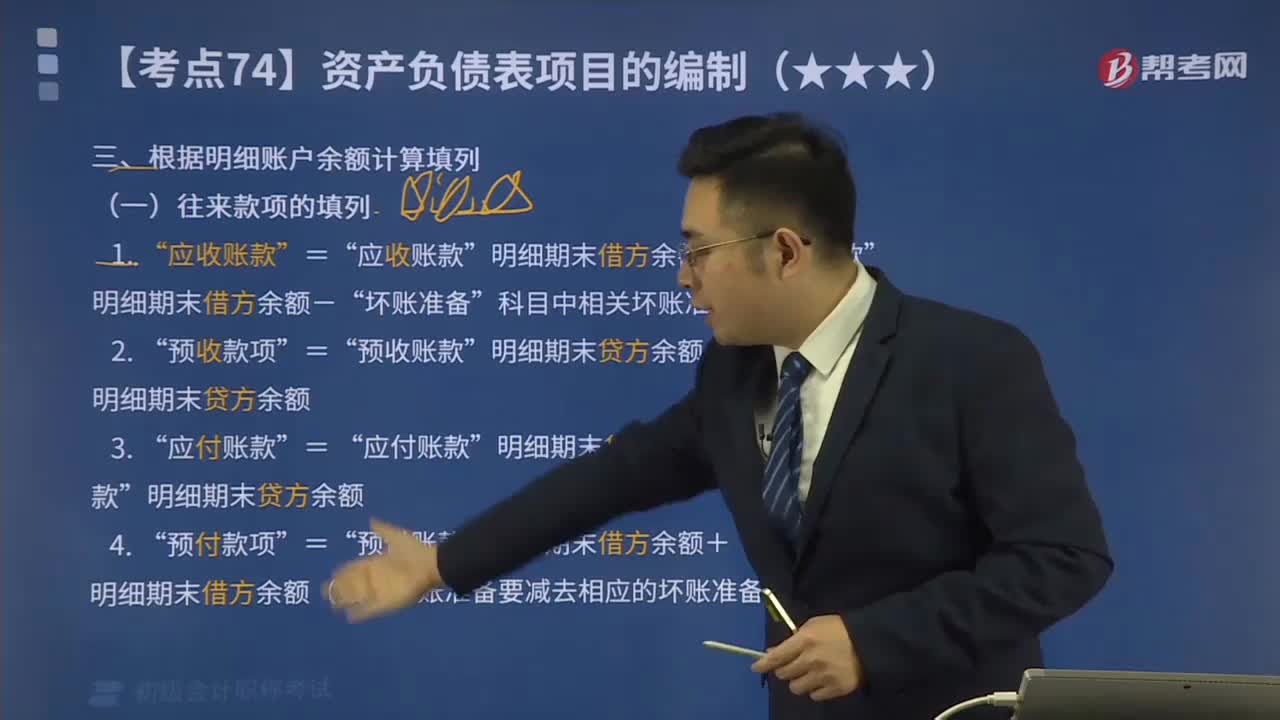

03:14怎样根据总账账户和明细账户余额分析计算填列?:怎样根据总账账户和明细账户余额分析计算填列?期末余额”需要根据有关明细账户的期末余额分析计算填列。应收账款“预收账款“账户所属明细账户的期末借方余额合计数”账户中有关应收账款计提的坏账准备期末余额后的金额填列”总账科目余额-”长期借款“=有关科目的期末余额-将于一年内(含一年)收回数后的金额”=有关科目的期末余额-将于一年内(含一年)到期偿还数后的金额,短期借款项目=50万元

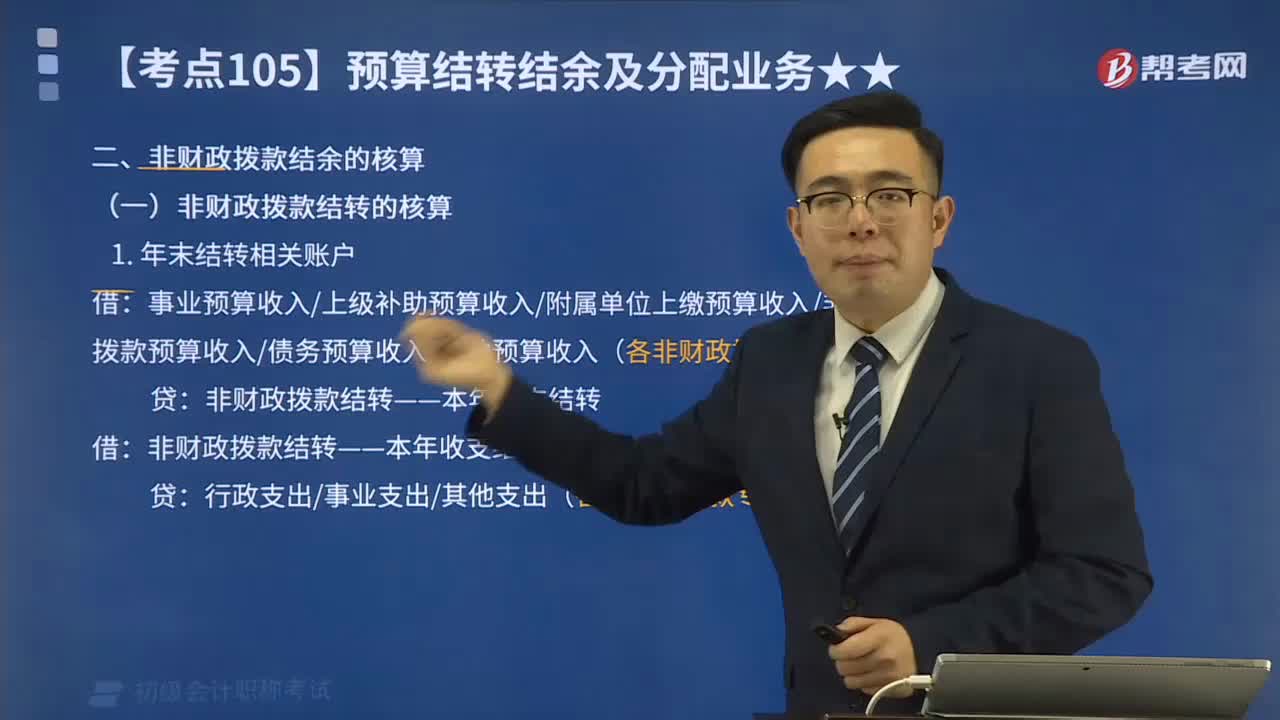

02:55

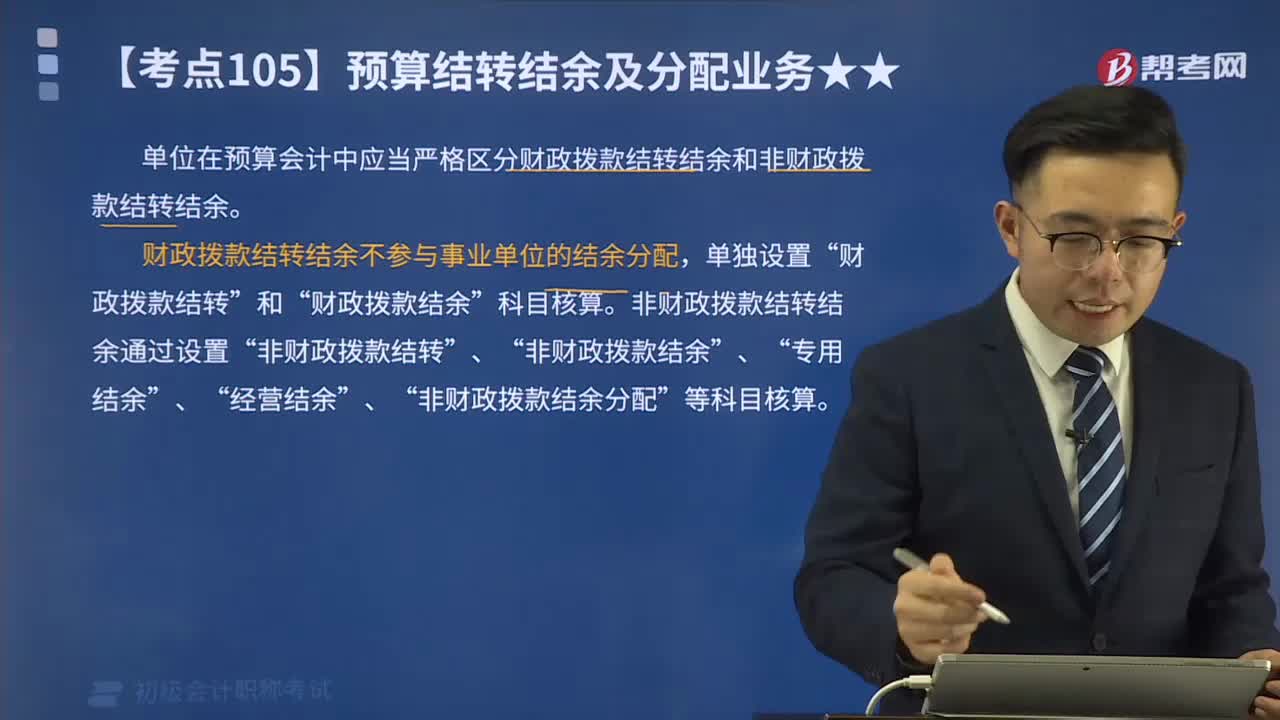

02:55什么是非财政拨款结转的核算?:什么是非财政拨款结转的核算?单位在预算会计中应当严格区分财政拨款结转结余和非财政拨款结转结余。非财政拨款结转结余通过设置“非财政拨款结转”非财政拨款结余”专用结余”经营结余”非财政拨款结余分配”等科目核算。1.年末结转相关账户:事业预算收入上级补助预算收入附属单位上缴预算收入非同级财政拨款预算收入债务预算收入其他预算收入(各非财政拨款专项资金收入):非财政拨款结转——本年收支结转贷

10:28

10:28财政拨款结转结余如何核算?:财政拨款结转结余如何核算?单位在预算会计中应当严格区分财政拨款结转结余和非财政拨款结转结余。财政拨款结转结余不参与事业单位的结余分配,财政拨款结转”非财政拨款结转结余通过设置“(一)财政拨款结转的核算:财政拨款结转——本年收支结转:财政拨款结转——本年收支结转年初余额调整归集调入归集调出归集上缴单位内部调剂:4.年末结转符合财政拨款结余性质的项目余额:(二)财政拨款结余的核算。

07:18

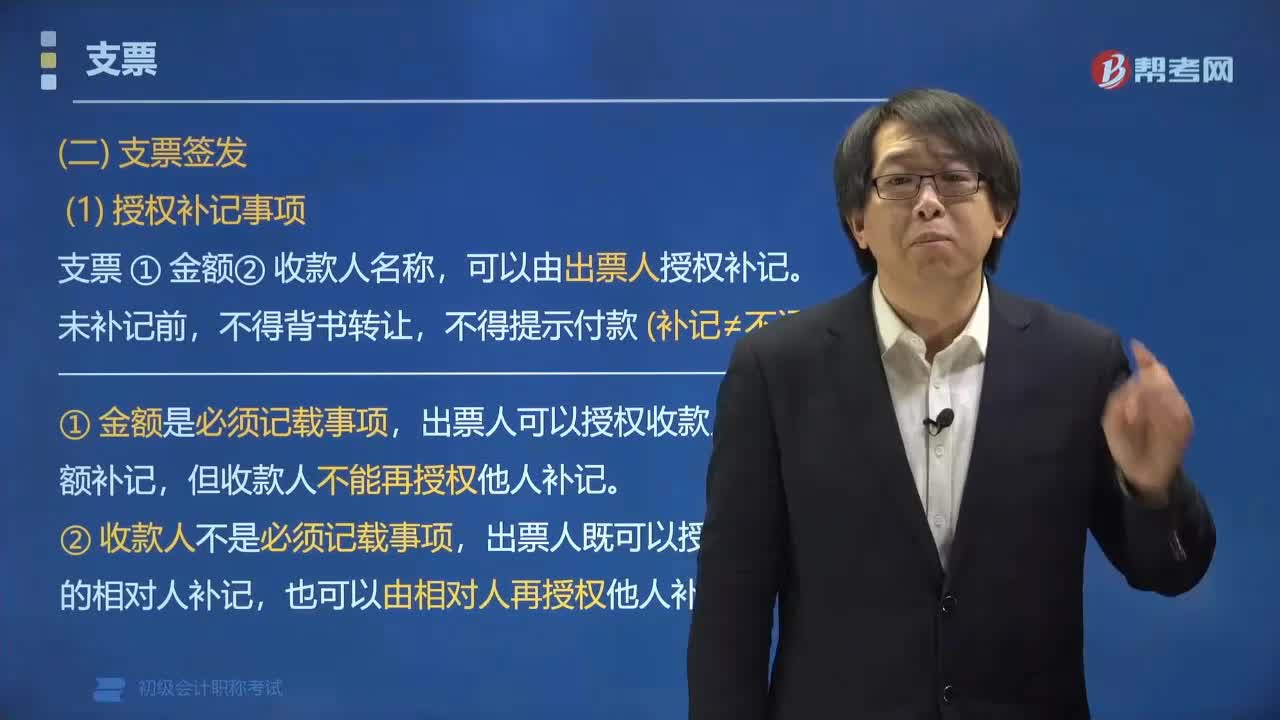

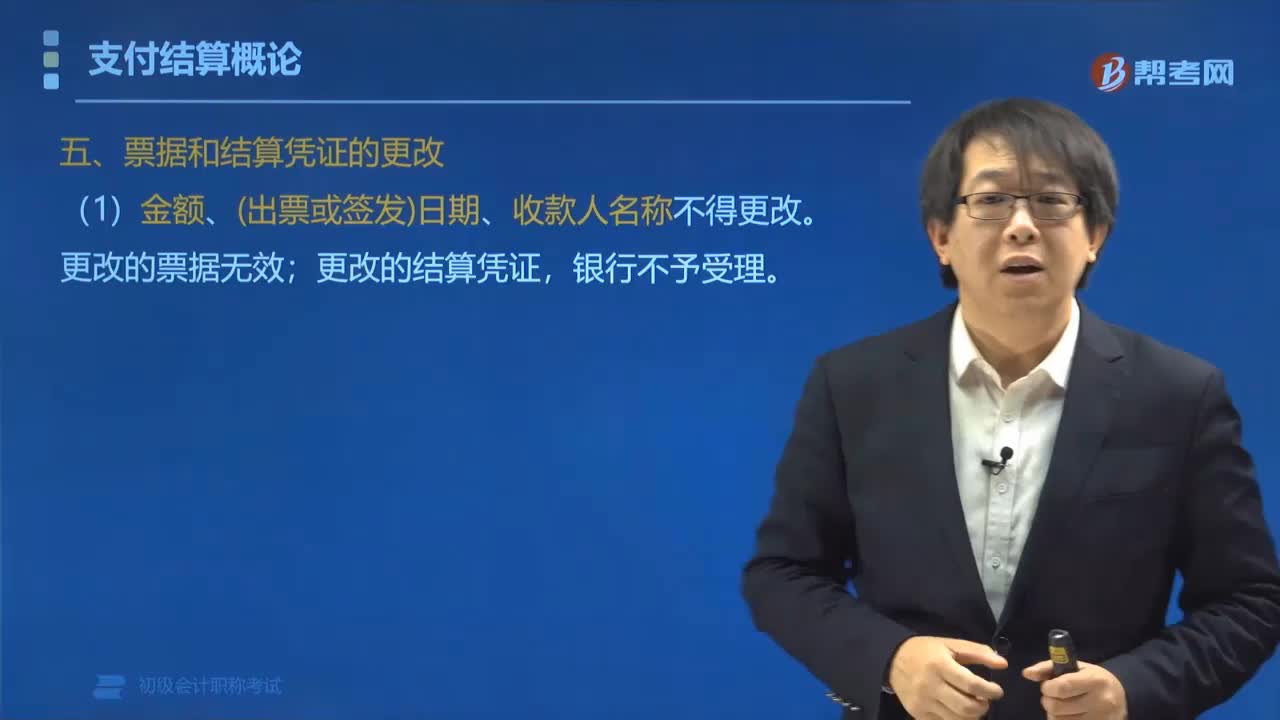

07:18票据和结算凭证的内容哪些可以更改?:票据和结算凭证的内容哪些可以更改?票据和结算凭证的收款人名称、金额、出票日期不能更改外,(一)金额、(出票或签发)日期、收款人名称不得更改。更改的结算凭证,为什么付款人名称可以更改?更改时应当由原记载人在更改处签章证明。其他记载事项可以更改吗?更改处签章证明。A.涂改出票金额,C.原记载人更改付款人名称并在更改处签章证明”D.剪接票据非法改变票据记载事项。【解析】B选项针对签章”

22:57

22:57带你掌握如何根据明细账户余额计算填列资产负债表?:带你掌握如何根据明细账户余额计算填列资产负债表?根据明细账科目余额计算填列的有:两个科目所属的相关明细科目的期末贷方余额计算填列”两个科目所属的相关明细科目的期末借方余额计算填列“明细期末借方余额-”科目中相关坏账准备期末余额”明细期末贷方余额+”明细期末贷方余额”明细期末借方余额+,明细期末借方余额(如有坏账准备要减去相应的坏账准备)。项目期末余额应列报的金额为( )万元”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日