下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

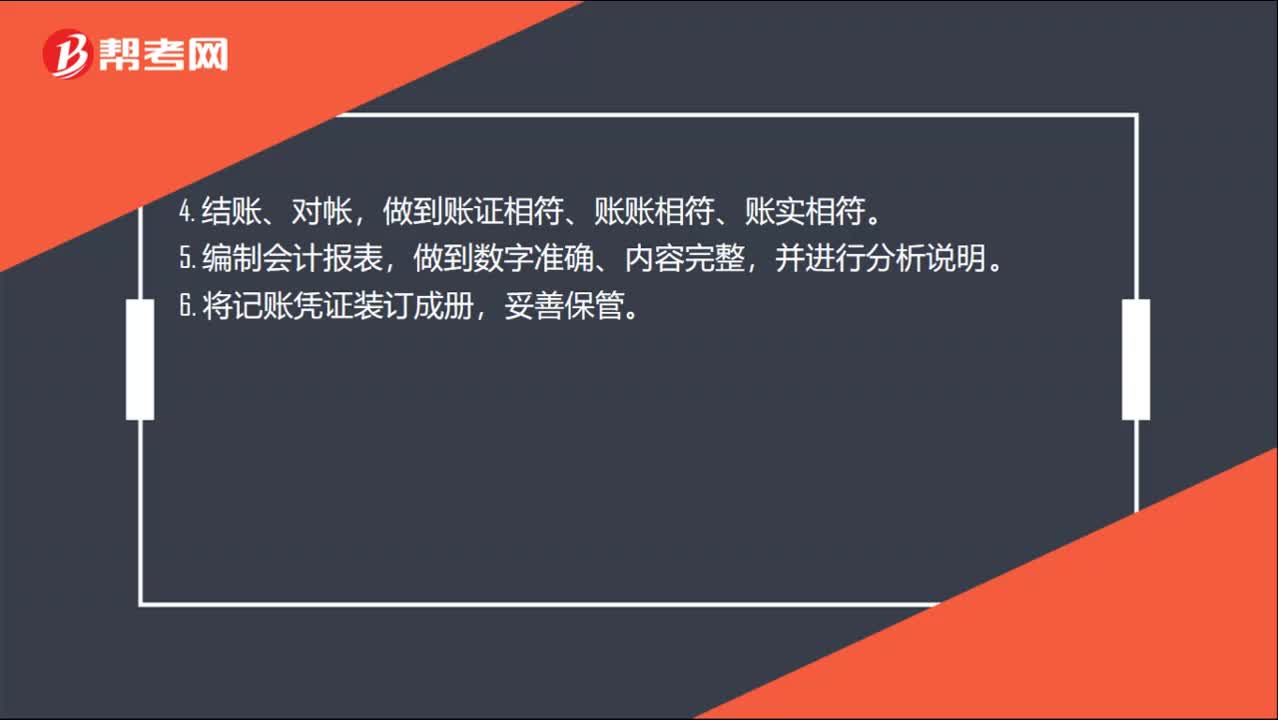

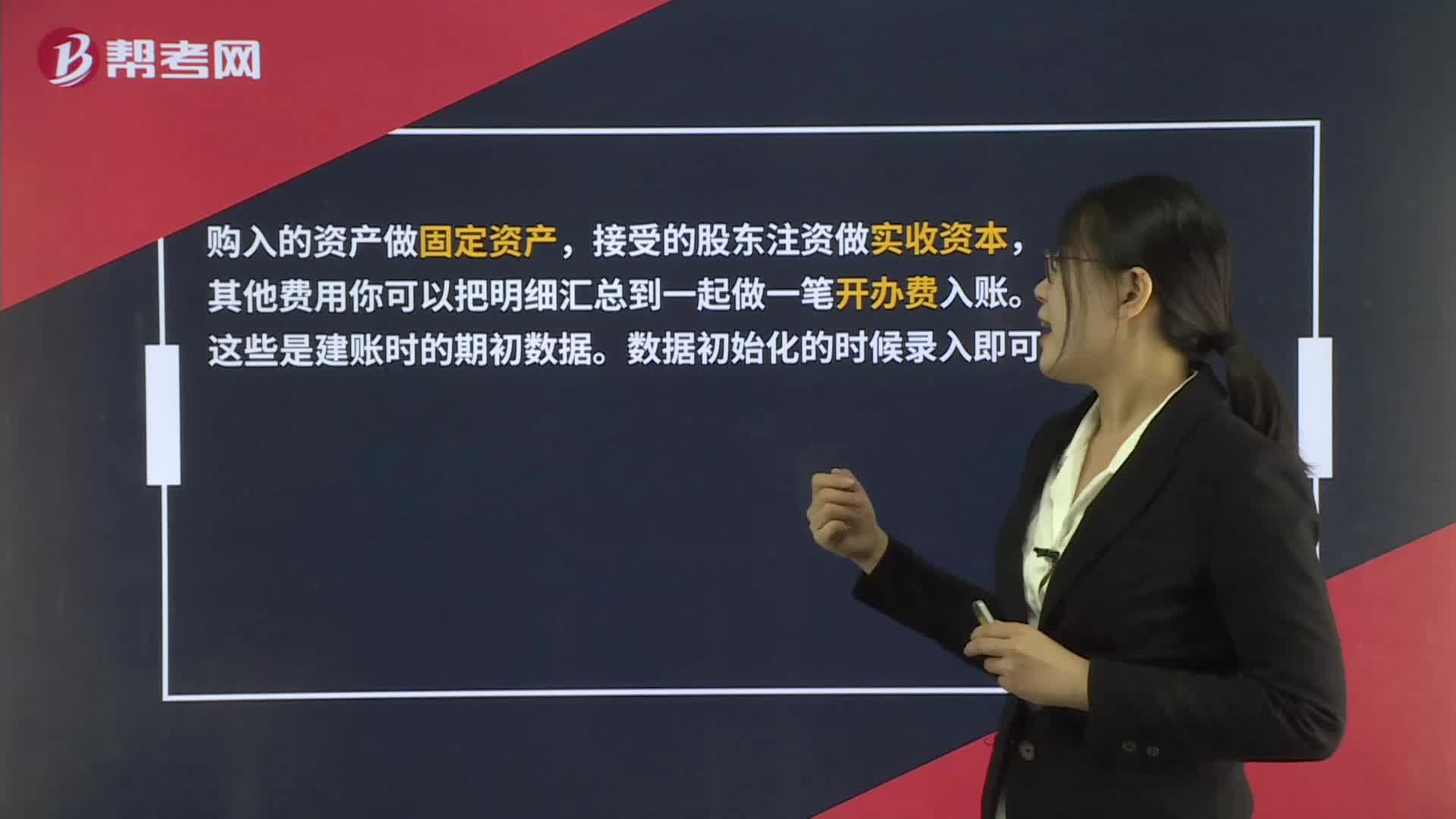

00:36公司成立第一个月账务如何处理?:公司成立第一个月账务如何处理?购入的资产做固定资产,接受的股东注资做实收资本,其他费用你可以把明细汇总到一起做一笔开办费入账。这些是建账时的期初数据。数据初始化的时候录入即可。

01:31

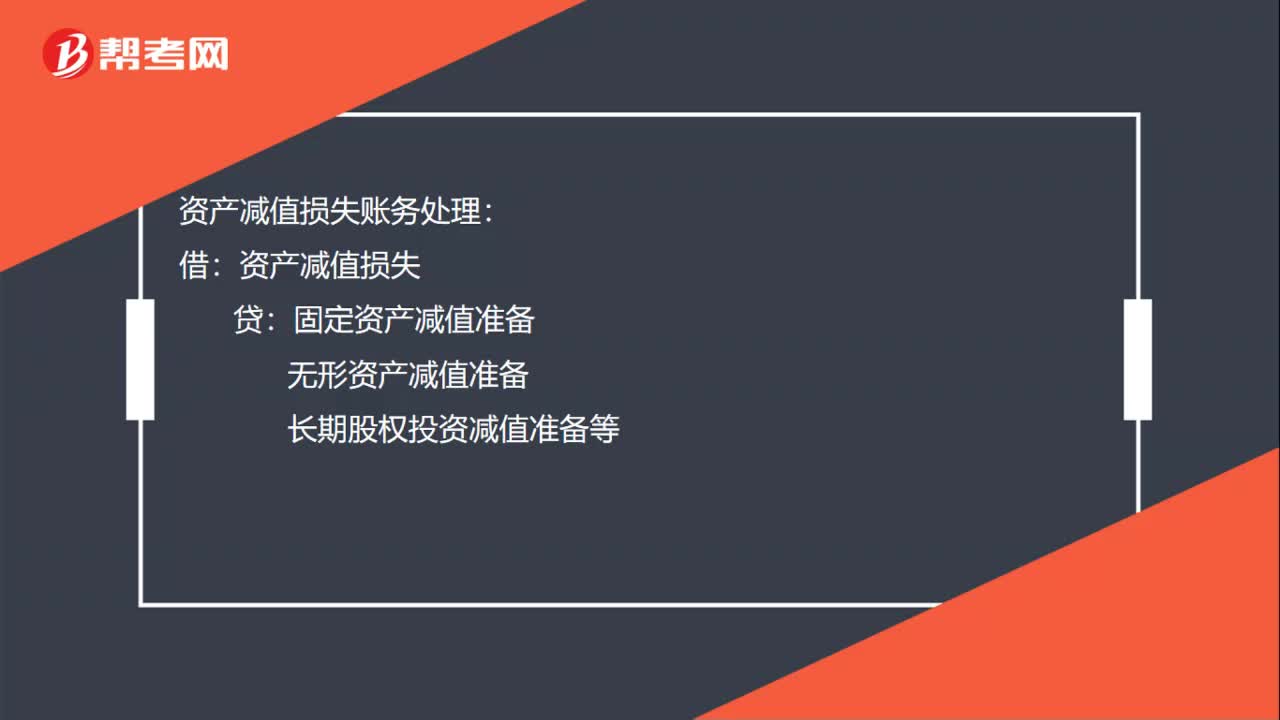

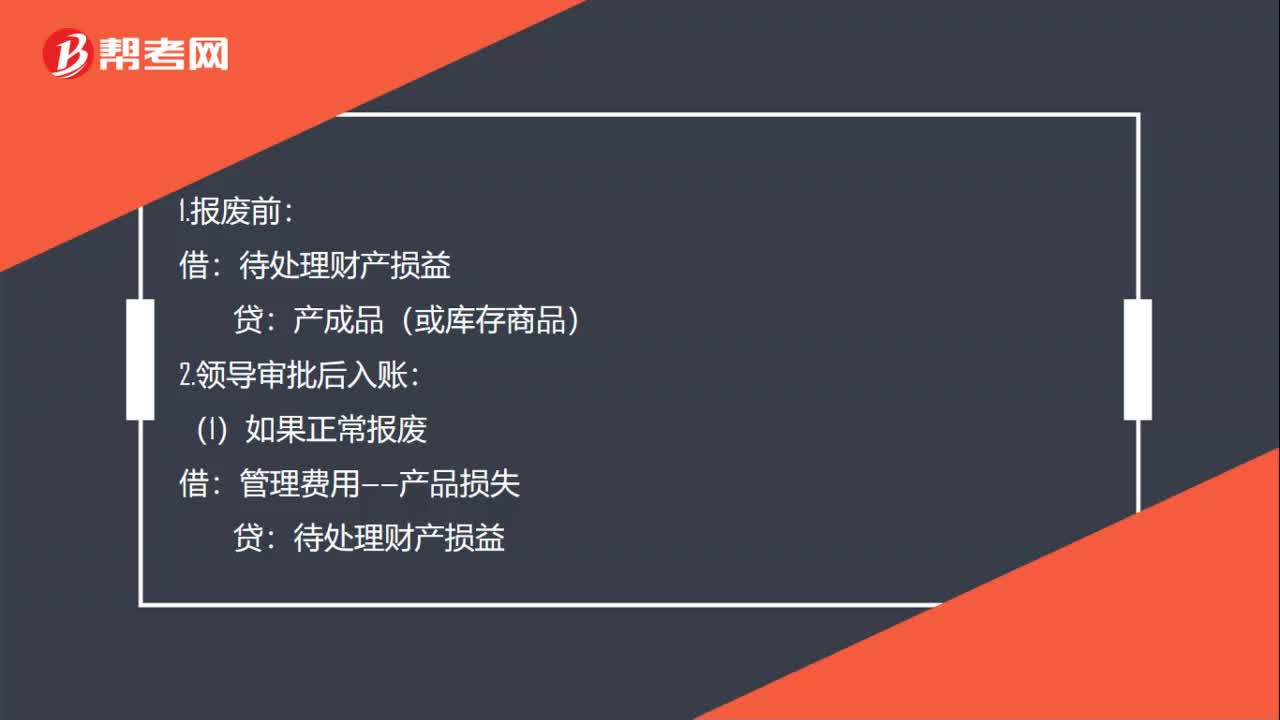

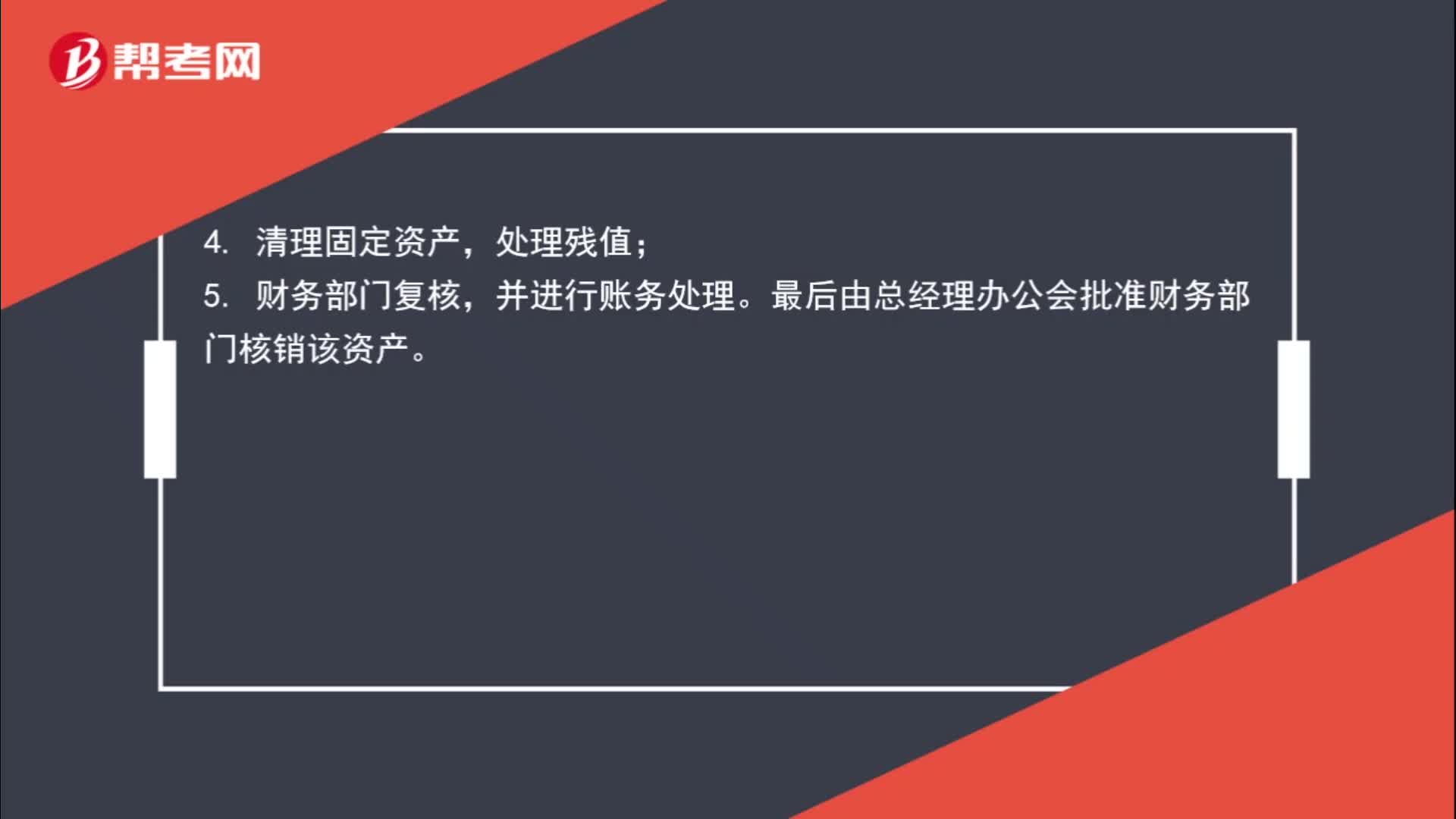

01:31固定资产报废处理流程是什么?:固定资产报废处理流程是什么?填写固定资产报废申请表,提交有关部门审批;2. 设备主管部门审核并确认;4. 清理固定资产,处理残值;5. 财务部门复核,并进行账务处理。最后由总经理办公会批准财务部门核销该资产。如果固定资产提完折旧后,则由使用部门提出报废等清理申请,按公司内控程序将固定资产清理,残值变卖后,借计固定资产清理、固定资产减值损失、累计折旧等科目。贷计固定资产。固定资产清理账户无余额。

03:30

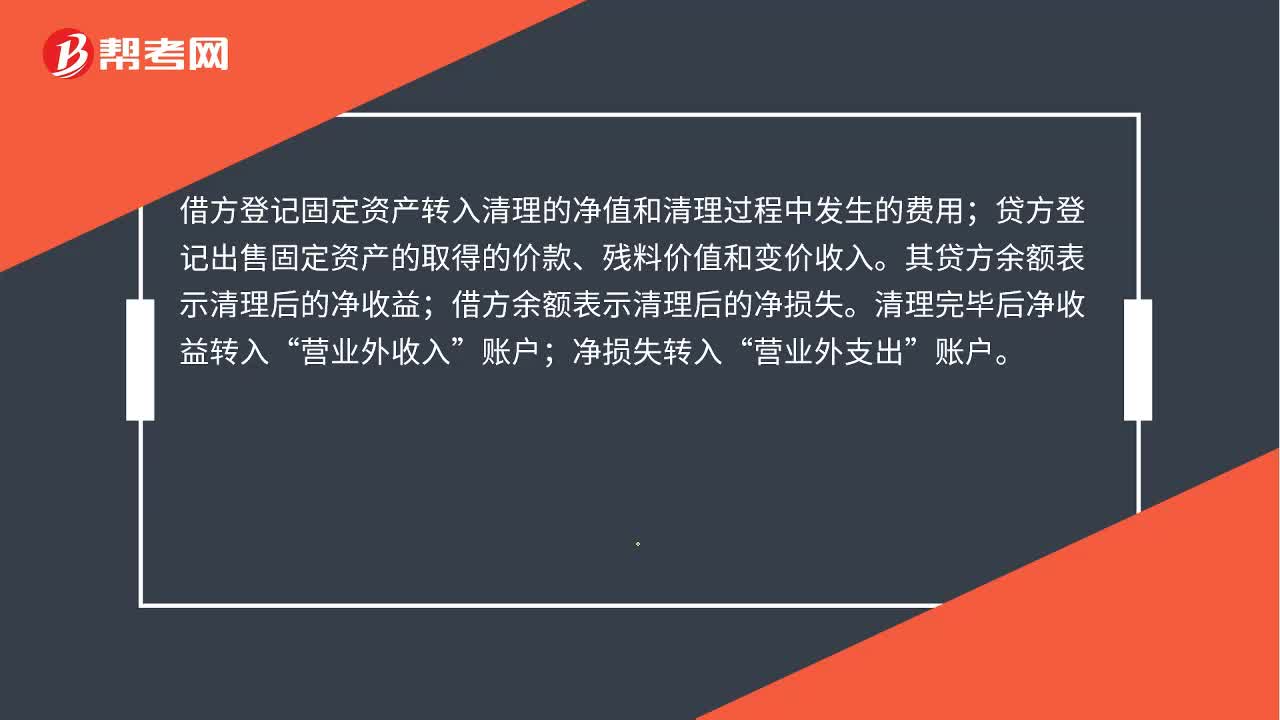

03:30固定资产清理账务处理是什么?:用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入,借方登记固定资产转入清理的净值和清理过程中发生的费用。贷方登记出售固定资产的取得的价款、残料价值和变价收入;其贷方余额表示清理后的净收益。借方余额表示清理后的净损失;固定资产清理账务处理。(1)出售、报废和毁损的固定资产转入清理时,固定资产清理(转入清理的固定资产帐面价值):固定资产减值准备:

00:58

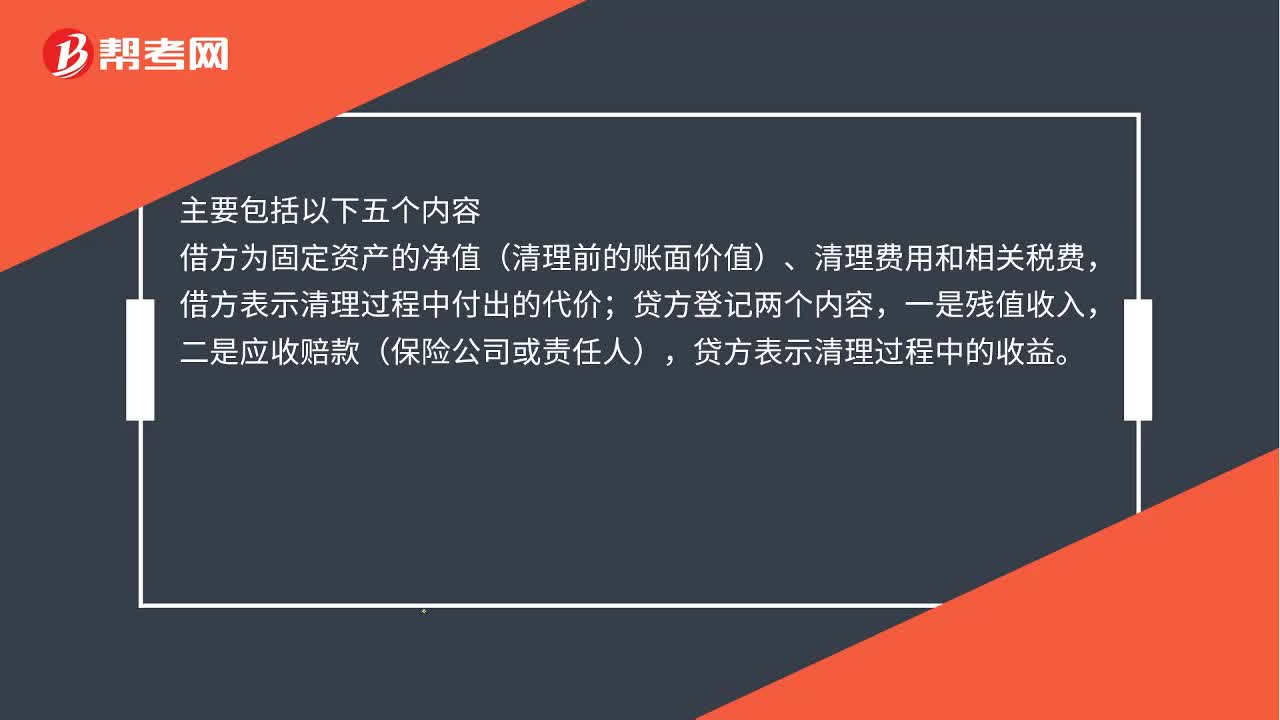

00:58固定资产报废账务处理是什么?:固定资产报废账务处理是什么?固定资产出售、报废或毁损的账务处理,不论是出售、报废或毁损“固定资产清理。账户核算,主要包括以下五个内容;借方为固定资产的净值(清理前的账面价值)、清理费用和相关税费,借方表示清理过程中付出的代价,贷方登记两个内容,一是残值收入。二是应收赔款(保险公司或责任人),贷方表示清理过程中的收益,贷方的收益减去借方的支出。就是净收益(或净损失)最终转入营业外收入或营业外支出

01:50

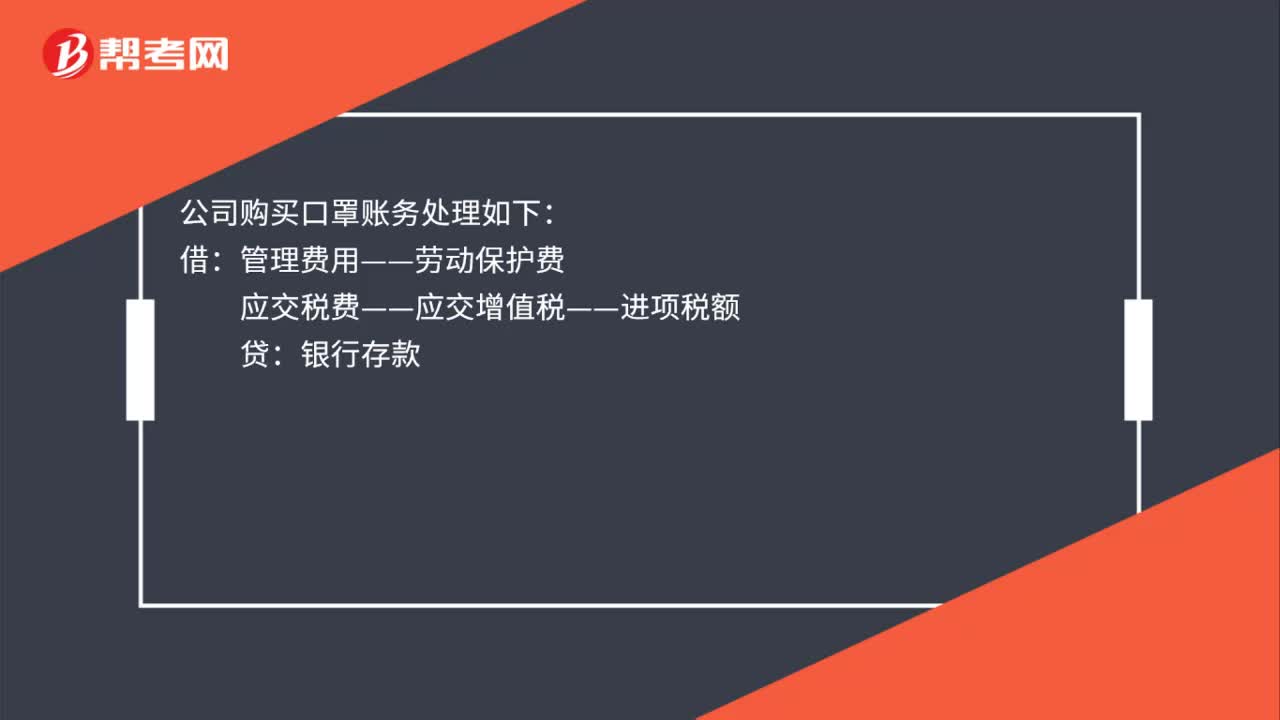

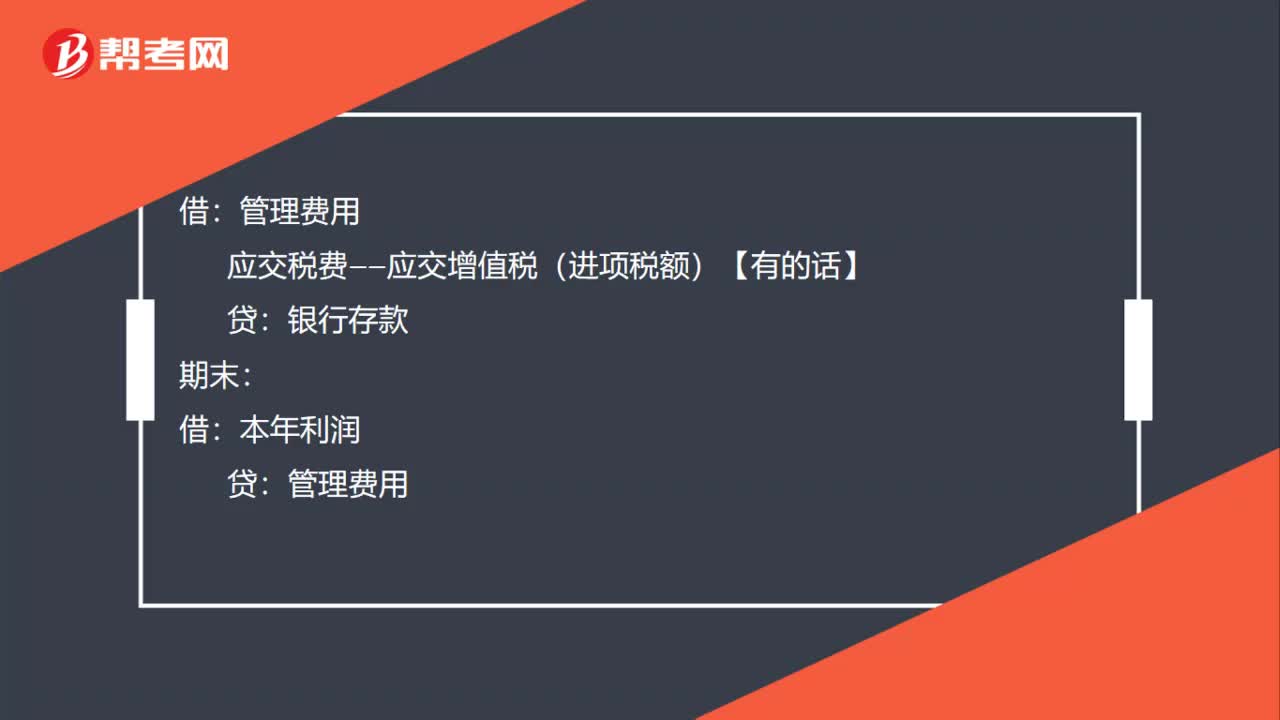

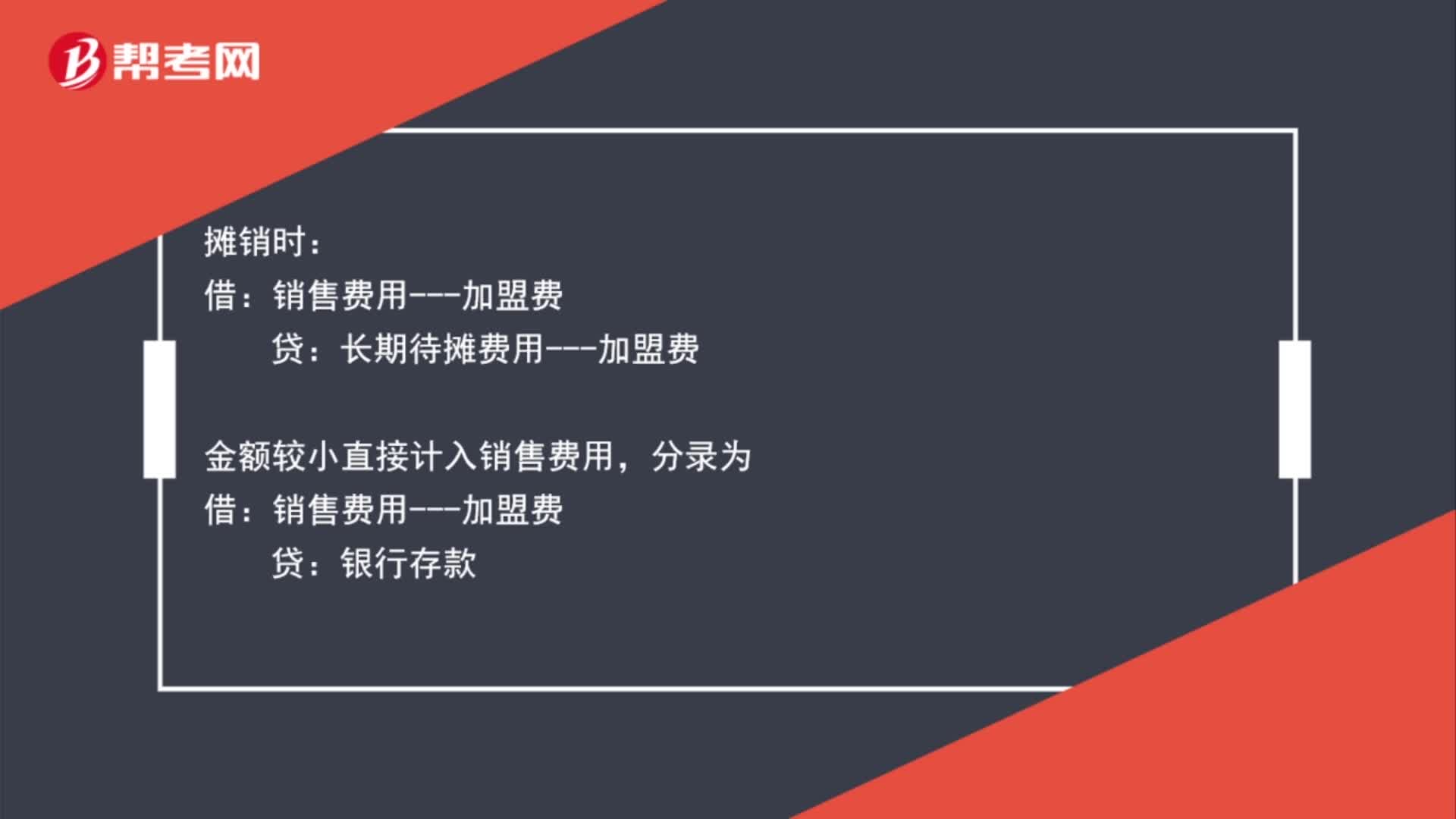

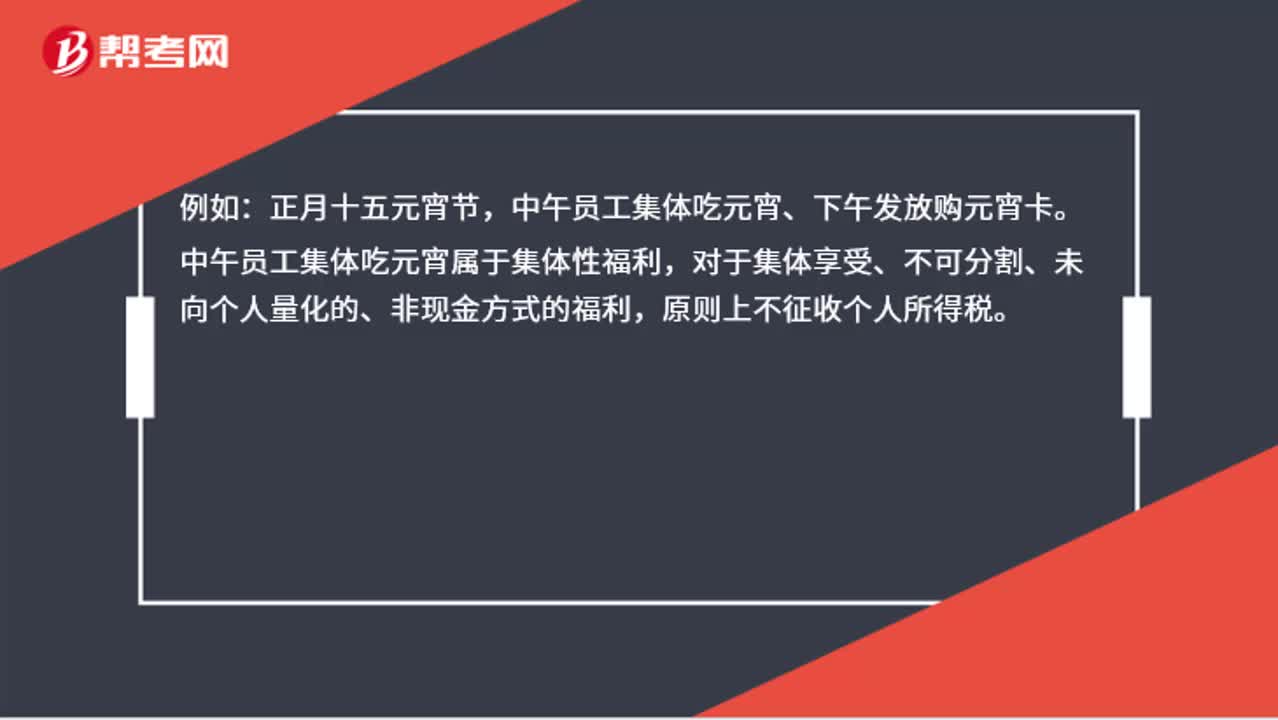

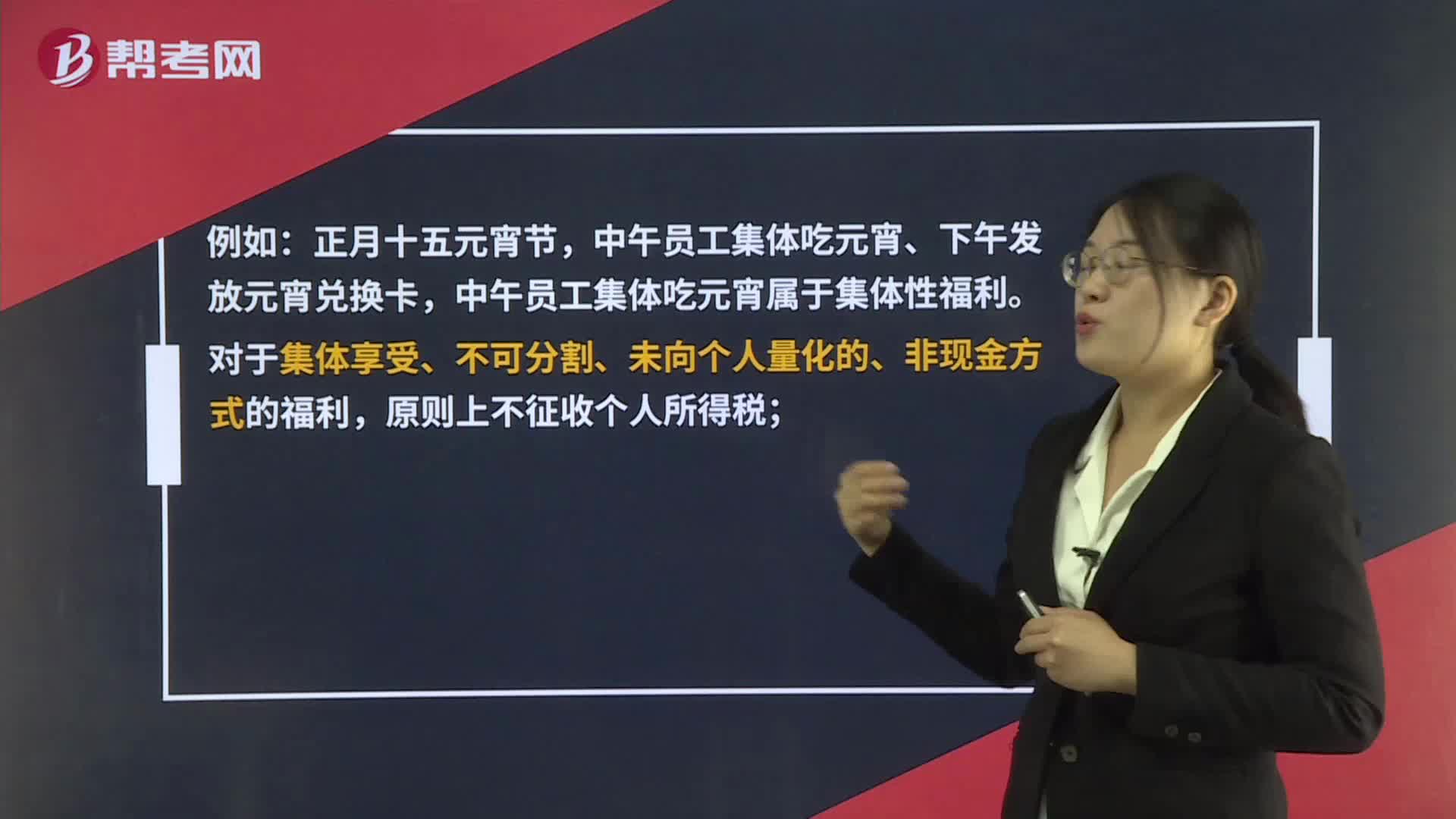

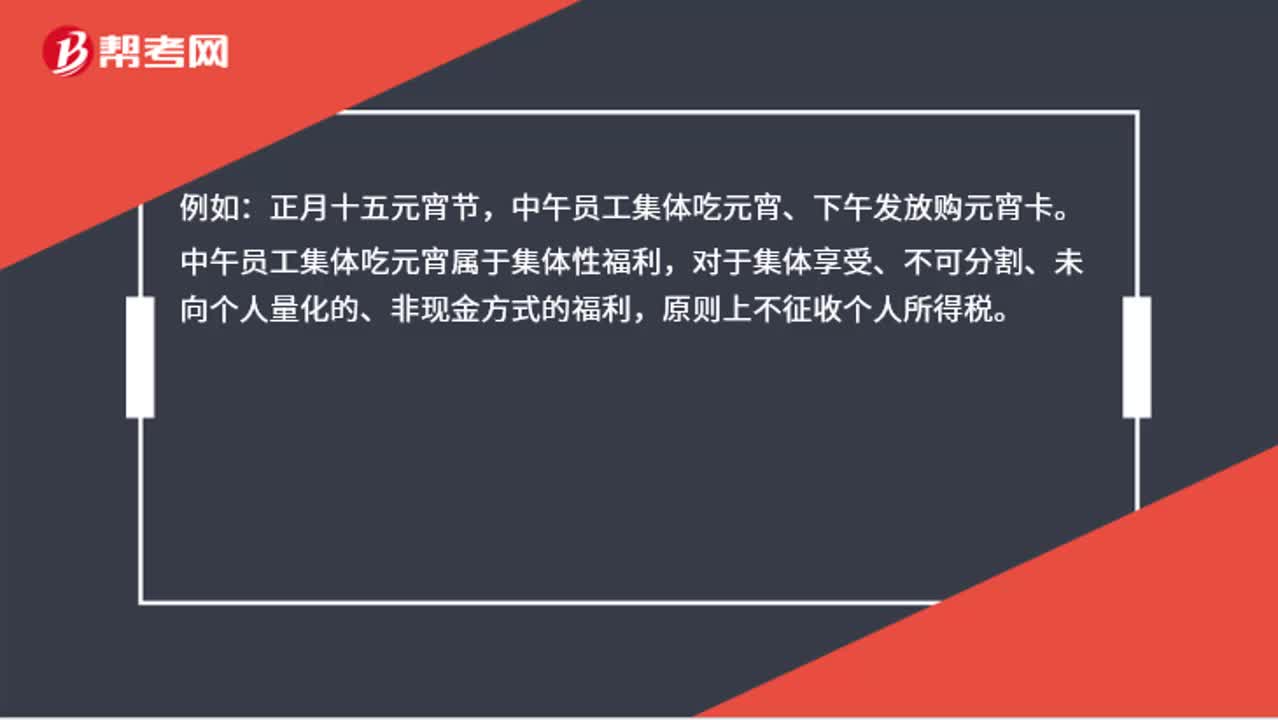

01:50节日公司发放员工福利的账务处理?:节日公司发放员工福利的账务处理?中午员工集体吃元宵、下午发放购元宵卡。中午员工集体吃元宵属于集体性福利,对于集体享受、不可分割、未向个人量化的、非现金方式的福利,原则上不征收个人所得税。1.公司今天下午每人发放购元宵卡,应当并入当月工资、薪金所得,征收个人所得税。公司购卡时的会计分录:银行存款:2.公司持卡作为福利发放给本单位员工:属于职工福利费:应付职工薪酬——职工福利费预付账款——预付卡

02:44

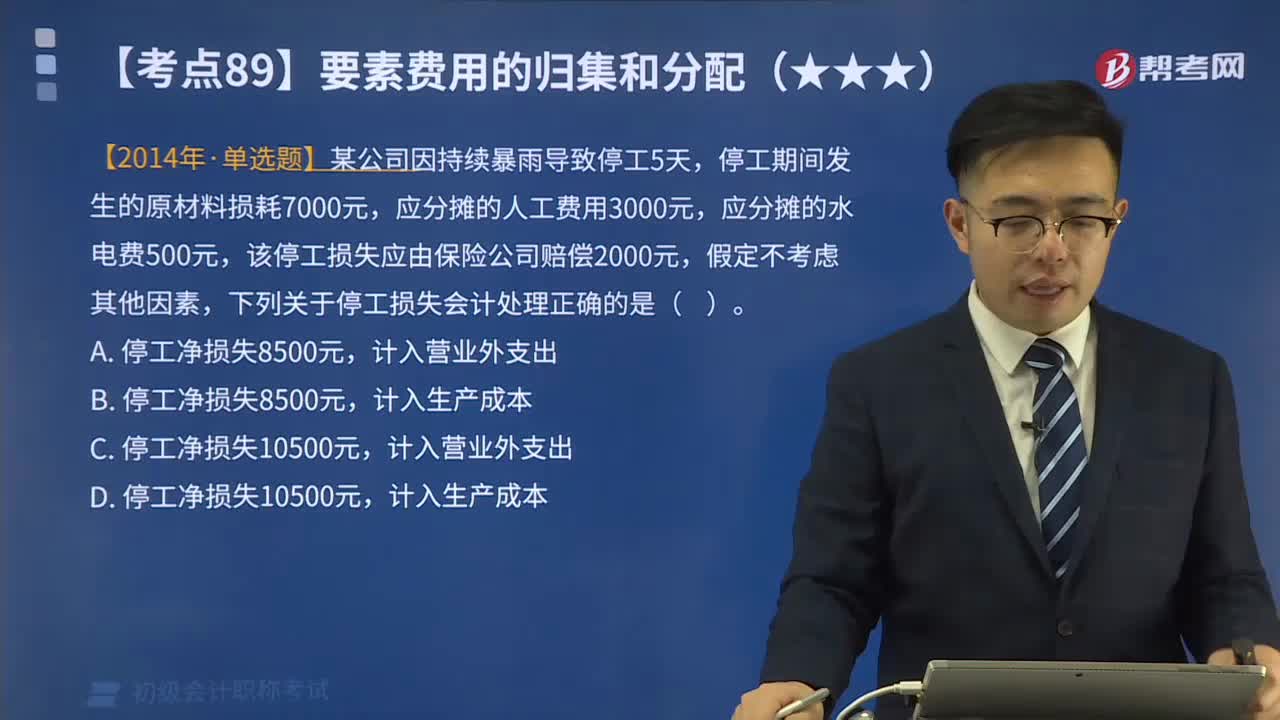

02:44停工损失的账务处理是什么?:停工损失的账务处理是什么?需要单独计算停工损失的企业,以汇集和分配基本生产车间因停工而发生的各种费用,停工损失包括停工期内所支付的生产工人工资和提取的应付福利费、所耗用的燃料和动力费,不作为停工损失。停工期间发生的原材料损耗7000元,该停工损失应由保险公司赔偿2000元,下列关于停工损失会计处理正确的是( )。【解析】净停工损失=7000+3000+500-2000=8500(元)。

12:17

12:17废品损失的账务处理是什么?:废品损失的账务处理是什么?为单独核算废品损失,辅助生产一般不单独核算废品损失。不可修复废品损失先结转不可修复废品的成本“扣除回收材料及应收的赔款后”可修复废品损失不需要结转成本”归集废品发生的支出、扣除回收残料及应收的赔款”【教材例7-9】某工厂费用分配表中列示A产品可修复废品的修复费用为,不可修复废品成本按定额成本计价,废品净损失由当月同种产品成本负担:(2)结转不可修复废品成本:

02:10

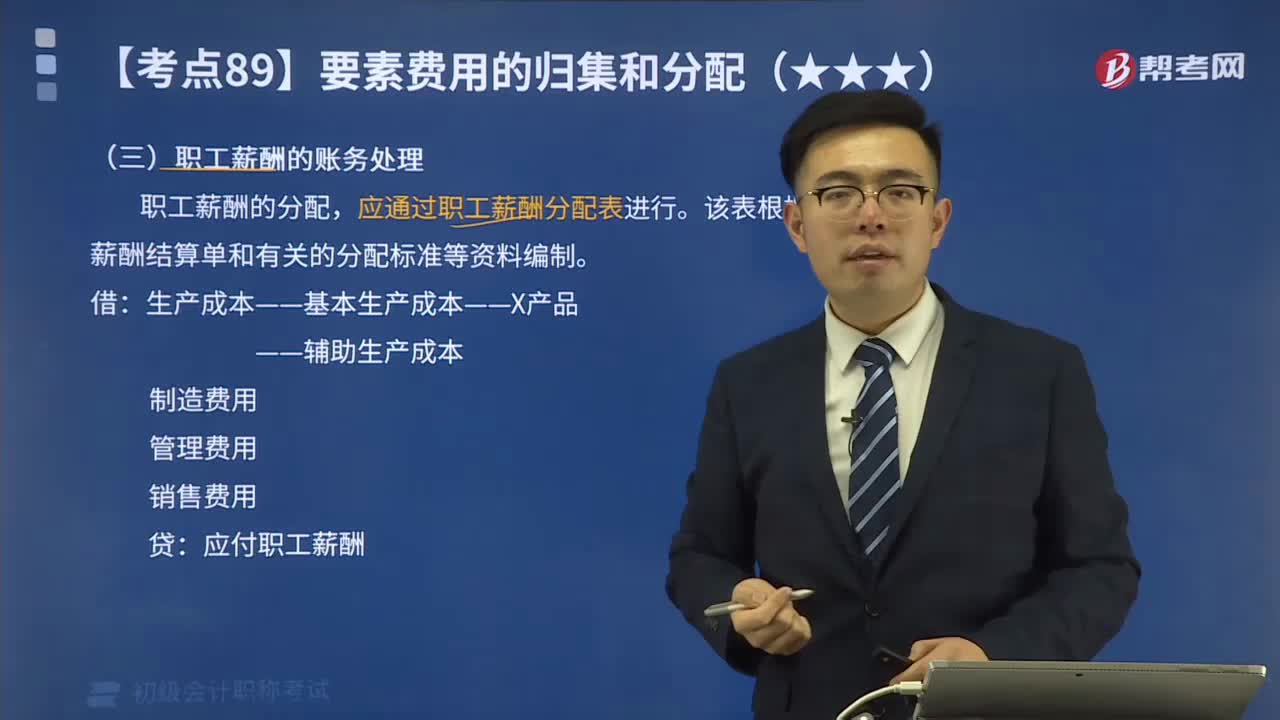

02:10职工薪酬的账务处理是什么?:职工薪酬的账务处理是什么?职工薪酬的分配,应通过职工薪酬分配表进行。该表根据职工薪酬结算单和有关的分配标准等资料编制。——辅助生产成本,应付职工薪酬,共发生生产工人职工薪酬2700万元按生产工时比例分配A产品的生产工时为500小时B产品的生产工时为400小时生产职工薪酬费用分配率=2700÷(500+400)=3(万元小时)B产品应分配的职工薪酬=400×3=1200(万元)

06:52

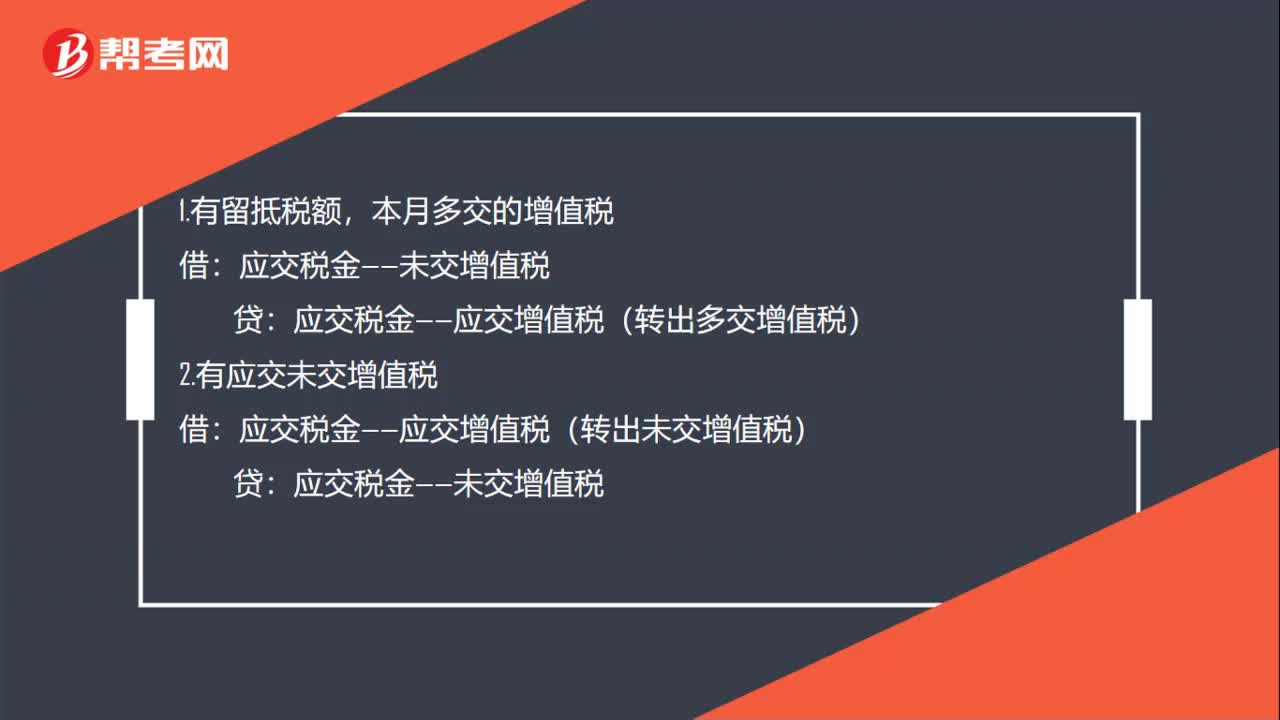

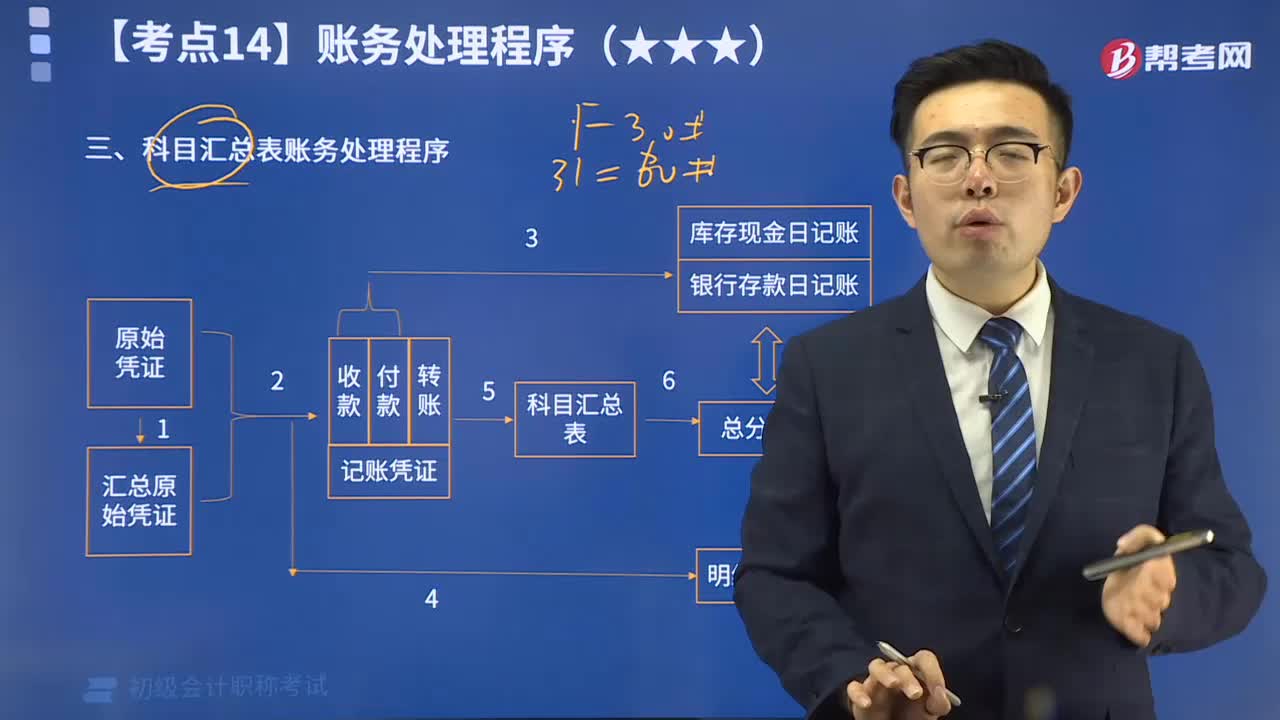

06:52科目汇总表账务处理程序的特点是什么?:科目汇总表账务处理程序的特点是:定期地将所有的记账凭证编制成科目汇总表,然后再根据科目汇总表登记总分类账。科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。根据各种记账凭证编制科目汇总表;根据科目汇总表登记总分类账;将库存现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

05:27

05:27汇总记账凭证账务处理程序有什么优缺点?:汇总记账凭证账务处理程序有什么优缺点?汇总记账凭证账务处理程序的优点是:汇总记账凭证是指对一段时期内同类记账凭证进行定期汇总而编制的记账凭证。汇总记账凭证可以分为汇总收款凭证、汇总付款凭证和汇总转账凭证,汇总记账凭证账务处理程序的具体步骤,填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账;根据原始凭证、汇总原始凭证和记账凭证。

07:38

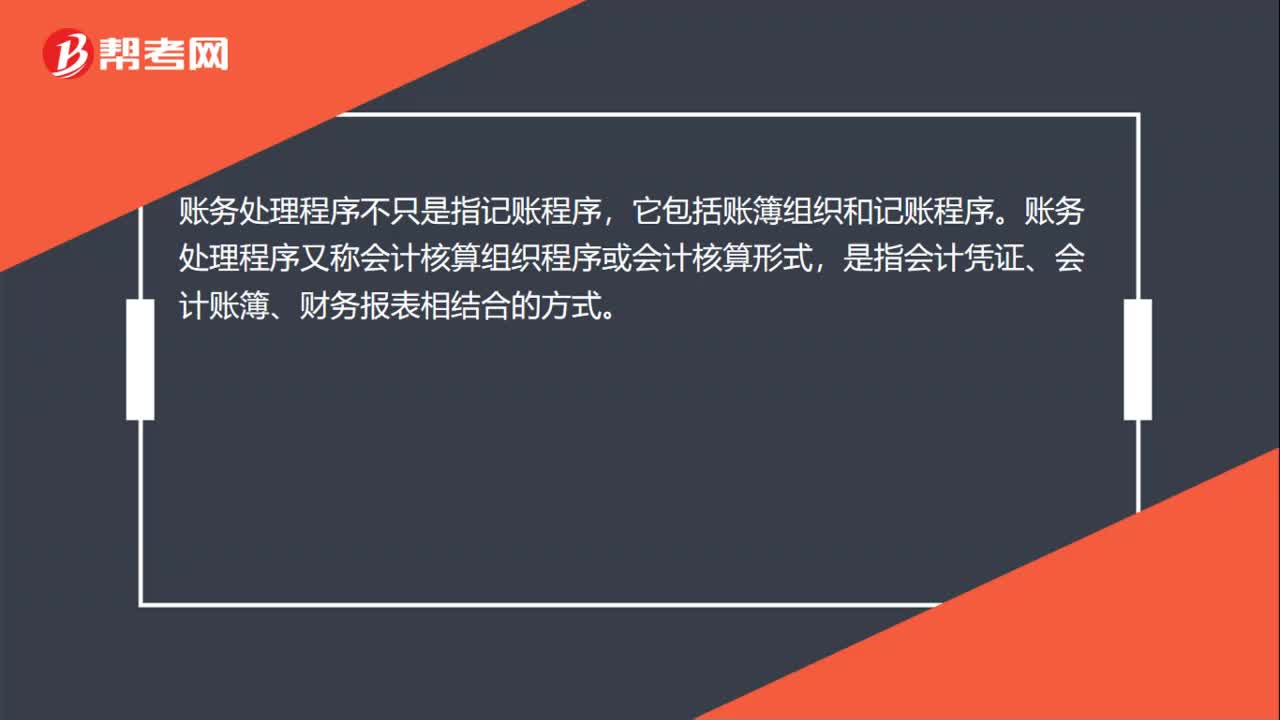

07:38记账凭证账务处理程序是指什么?:记账凭证账务处理程序是指什么?记账凭证账务处理程序是指对发生的经济业务,先根据原始凭证或汇总原始凭证填制记账凭证,再直接根据记账凭证登记总分类账的一种账务处理程序,主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序,记账凭证账务处理程序一共有七个步骤,根据原始凭证填制汇总原始凭证;填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;

00:24

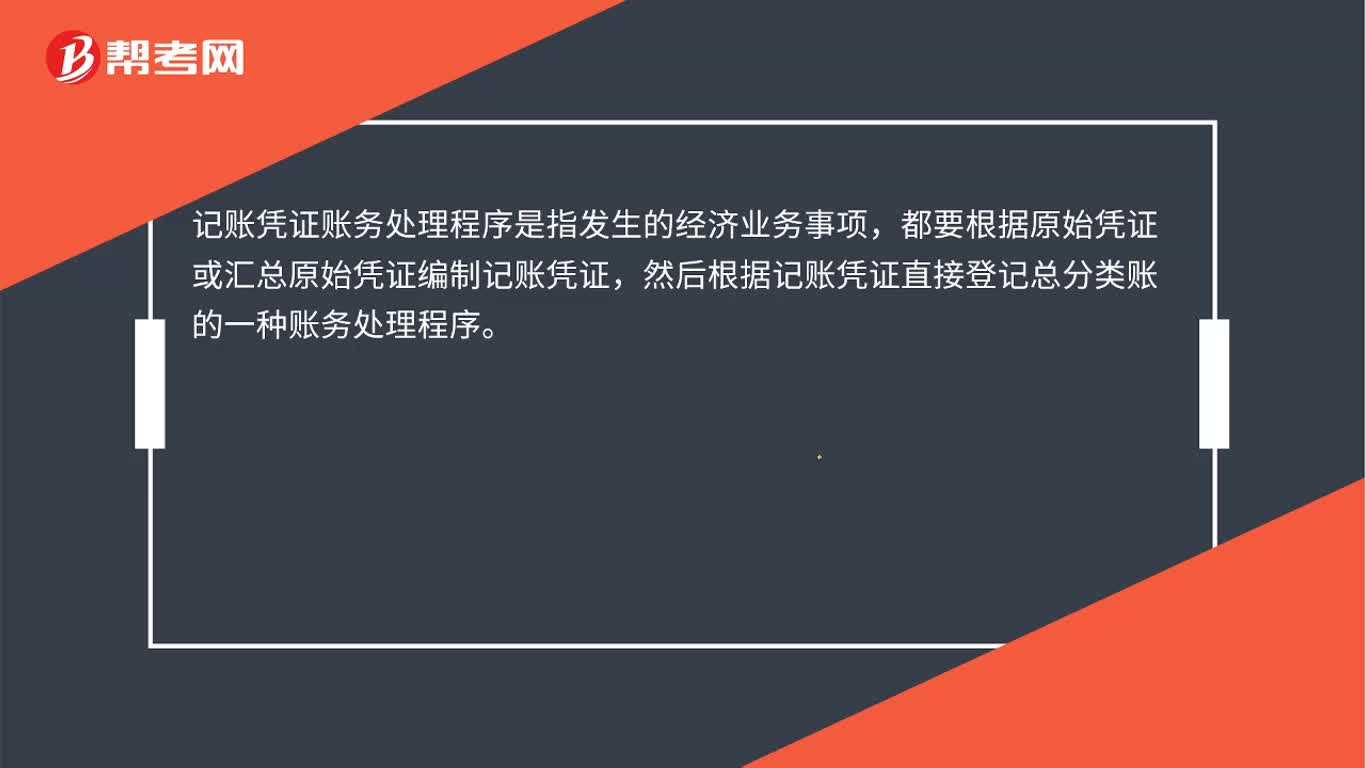

00:24记账凭证账务处理程序是什么?:记账凭证账务处理程序是什么?记账凭证账务处理程序是指发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日