下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

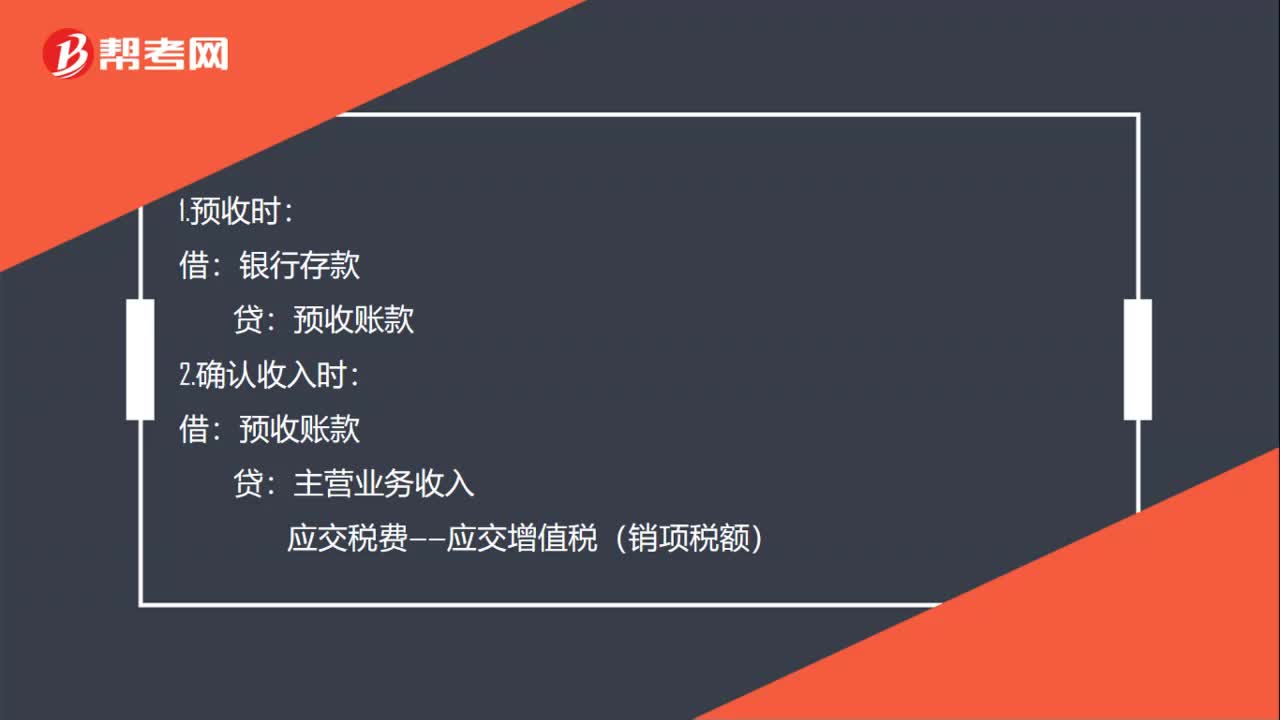

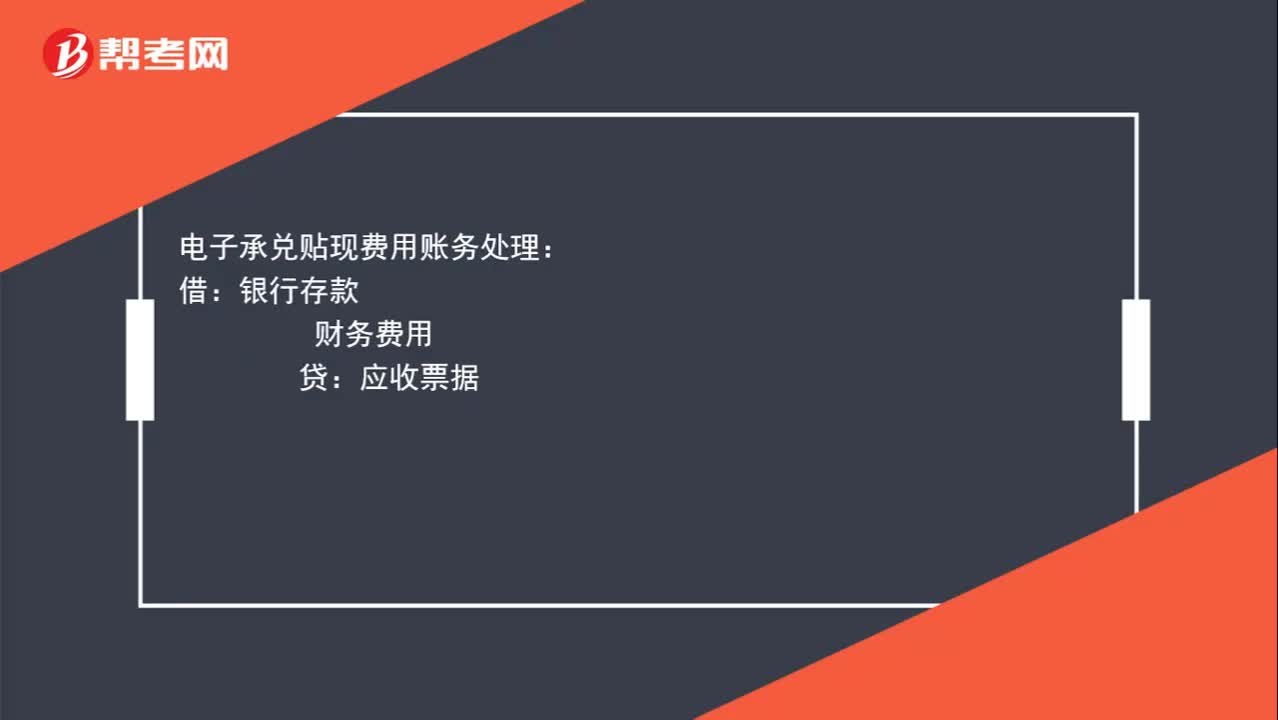

00:27电子承兑贴现费用账务如何处理?:电子承兑贴现费用账务处理:借:银行存款:财务费用贷应收票据

12:17

12:17废品损失的账务处理是什么?:废品损失的账务处理是什么?为单独核算废品损失,辅助生产一般不单独核算废品损失。不可修复废品损失先结转不可修复废品的成本“扣除回收材料及应收的赔款后”可修复废品损失不需要结转成本”归集废品发生的支出、扣除回收残料及应收的赔款”【教材例7-9】某工厂费用分配表中列示A产品可修复废品的修复费用为,不可修复废品成本按定额成本计价,废品净损失由当月同种产品成本负担:(2)结转不可修复废品成本:

02:10

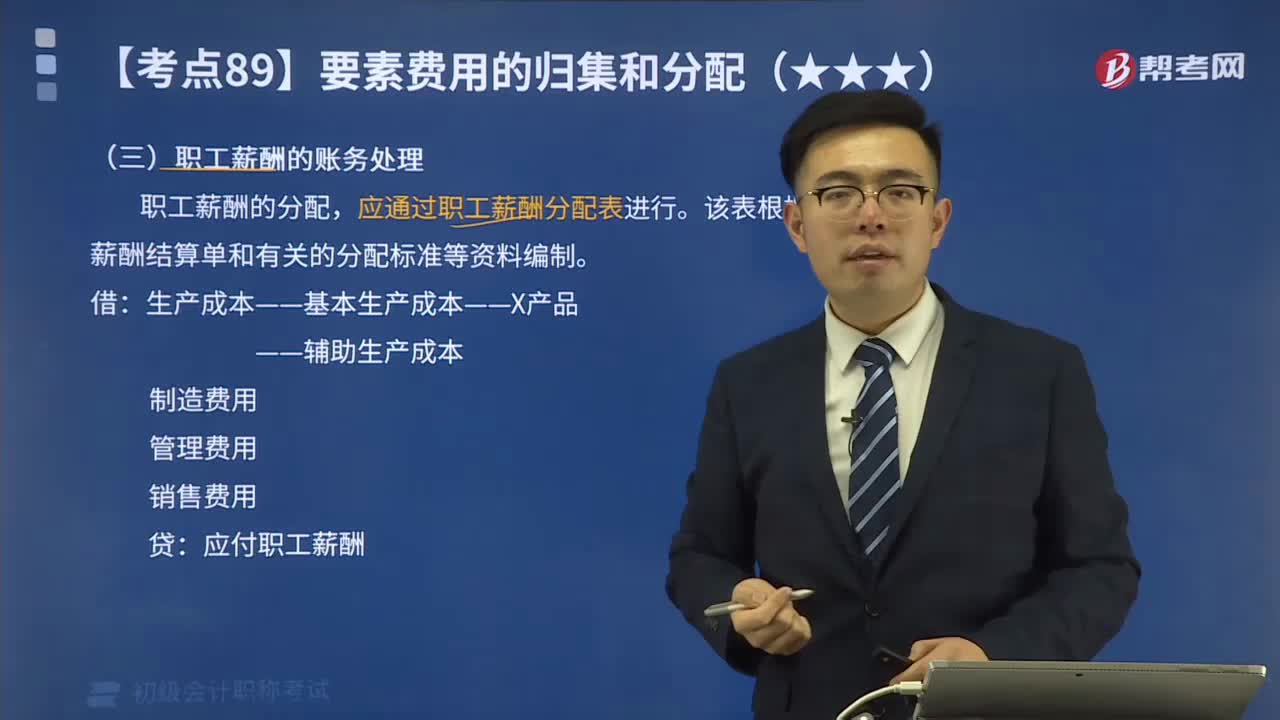

02:10职工薪酬的账务处理是什么?:职工薪酬的账务处理是什么?职工薪酬的分配,应通过职工薪酬分配表进行。该表根据职工薪酬结算单和有关的分配标准等资料编制。——辅助生产成本,应付职工薪酬,共发生生产工人职工薪酬2700万元按生产工时比例分配A产品的生产工时为500小时B产品的生产工时为400小时生产职工薪酬费用分配率=2700÷(500+400)=3(万元小时)B产品应分配的职工薪酬=400×3=1200(万元)

00:38

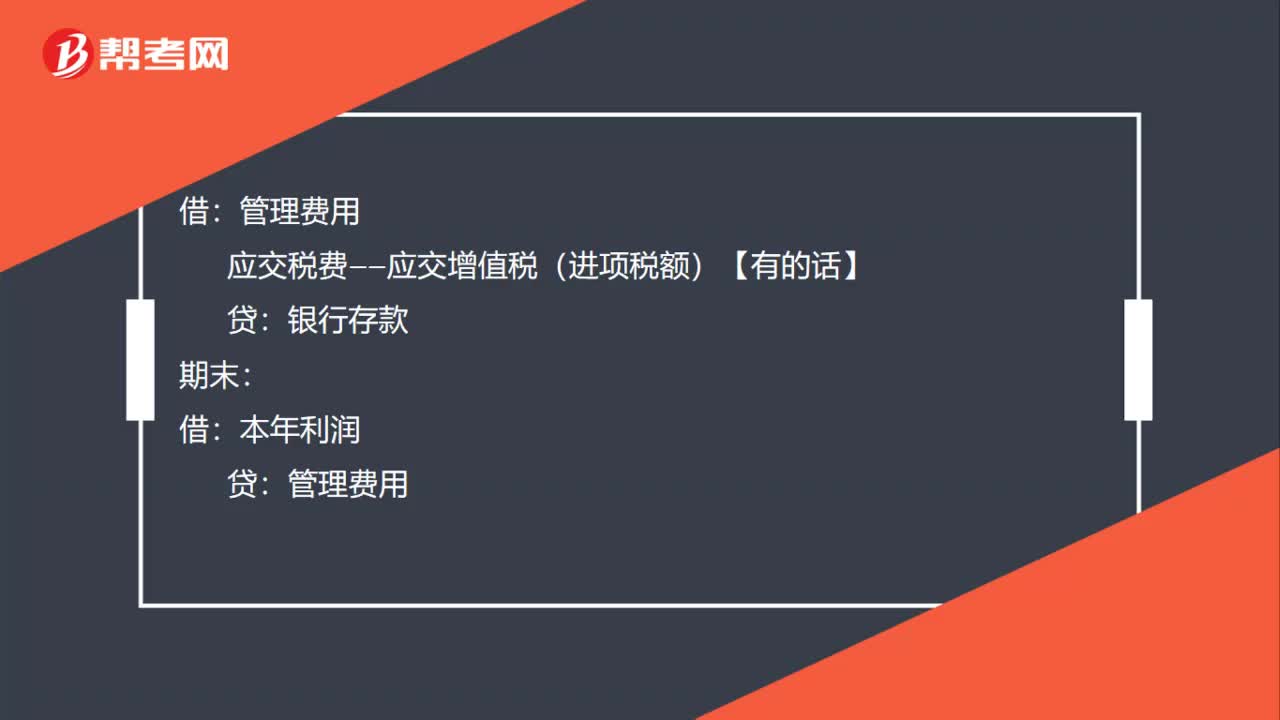

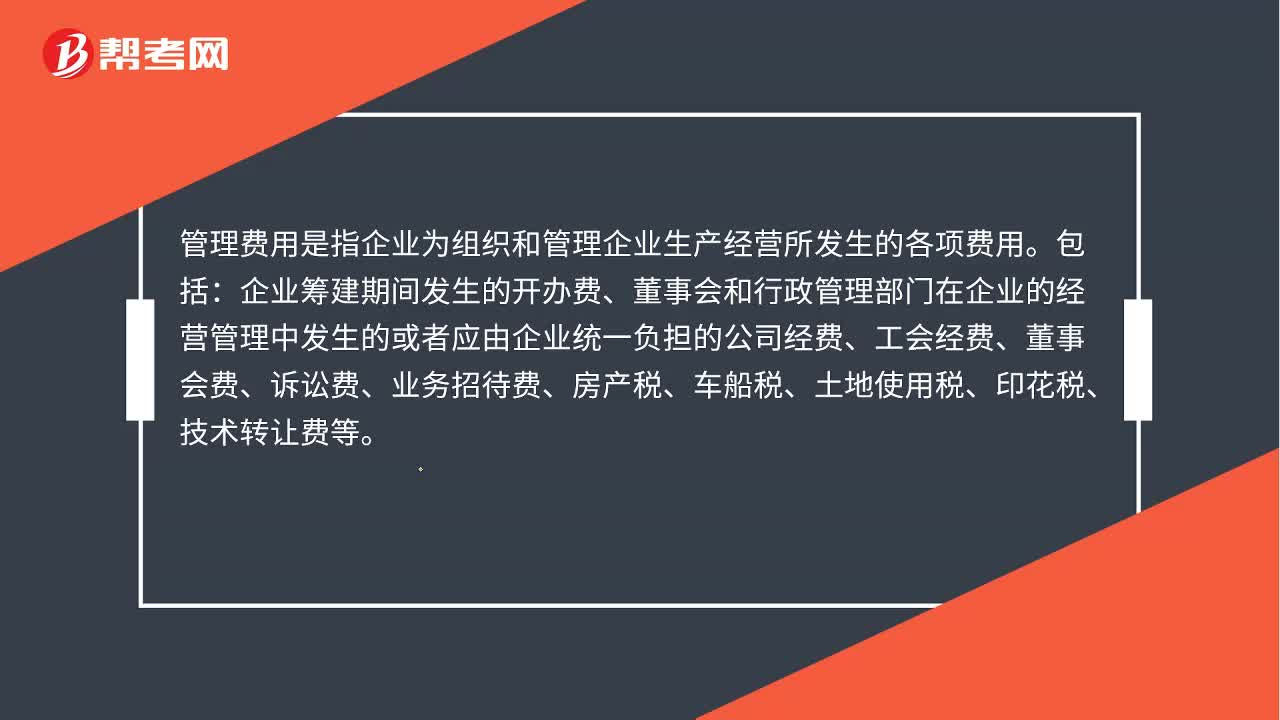

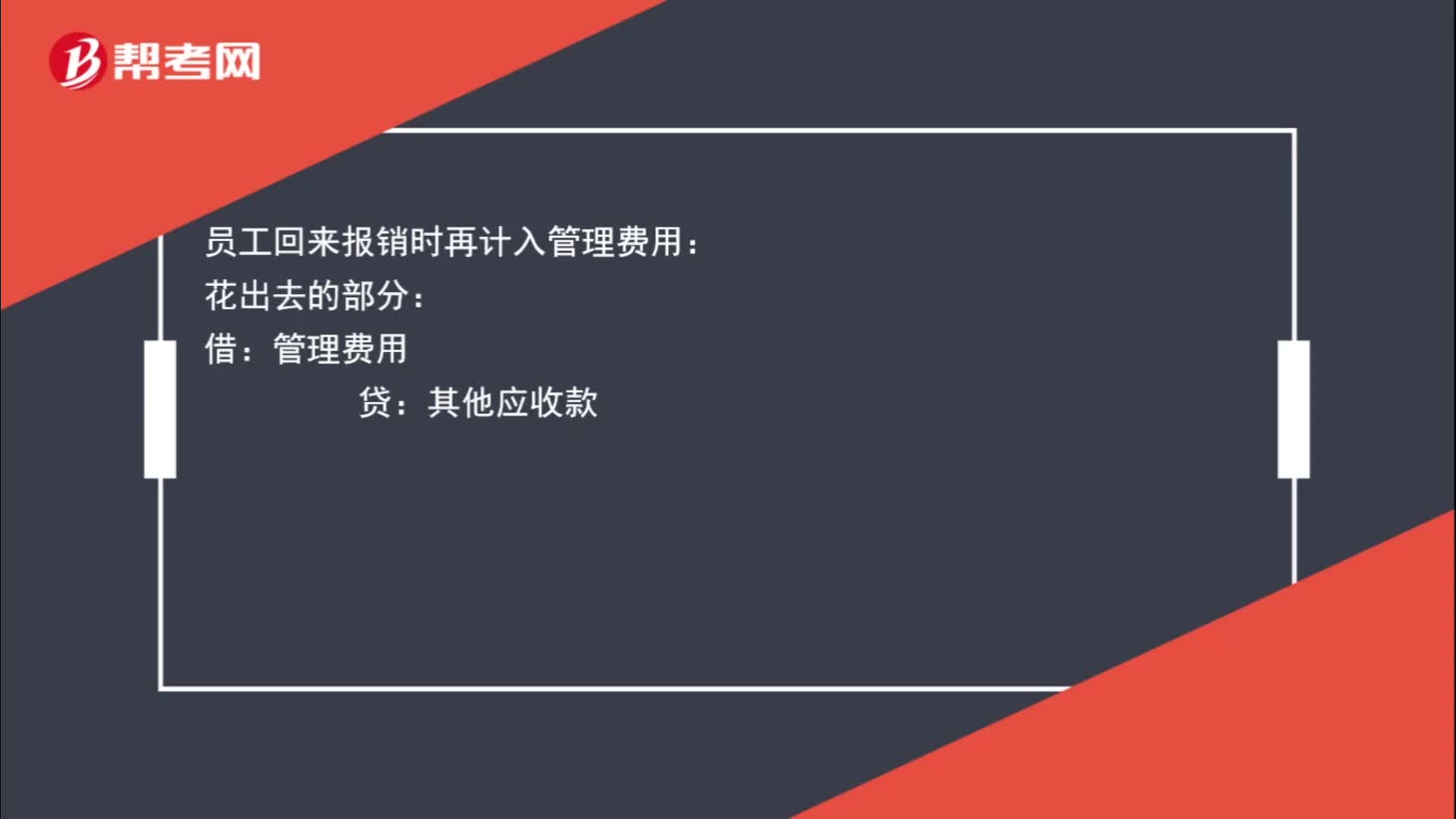

00:38预借差旅费如何进行账务处理?:预借差旅费如何进行账务处理?员工预借差旅费时要先给员工钱的,其他应收款:库存现金:员工回来报销时再计入管理费用:花出去的部分:管理费用:贷其他应收款剩余部分借库存现金

08:13

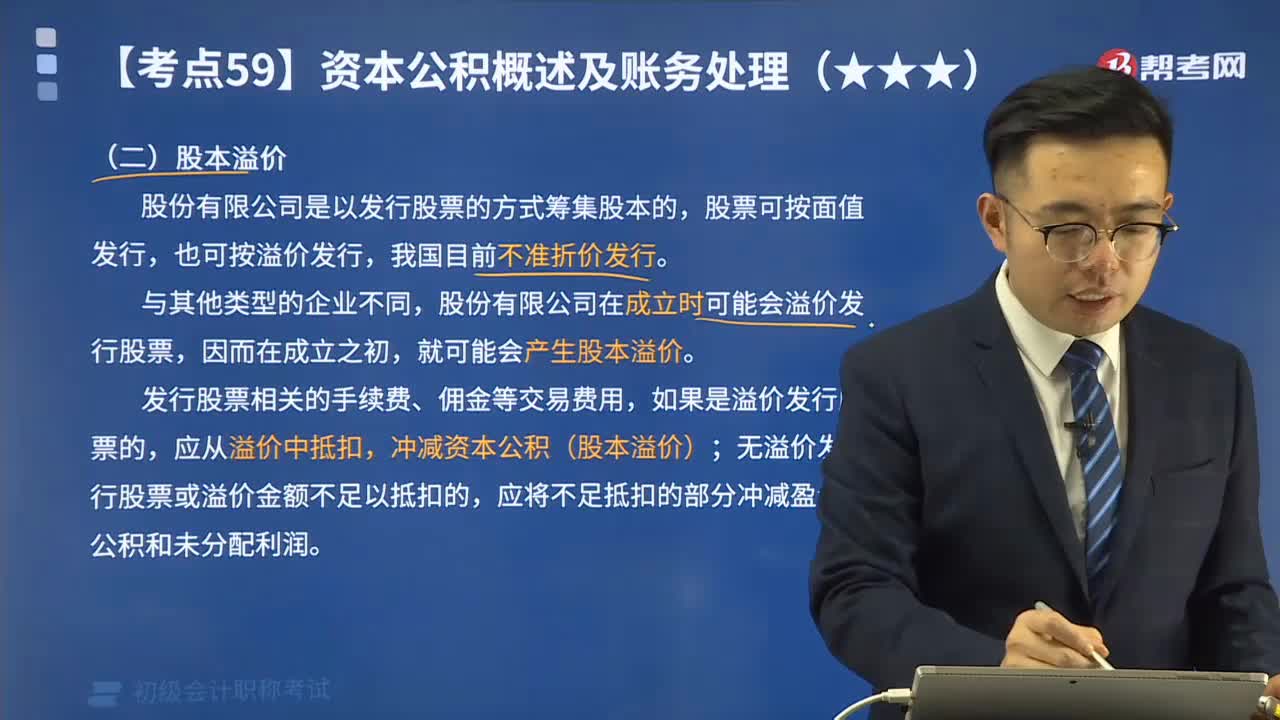

08:13什么是股本溢价?其会计账务应如何处理?:B.溢价总额不足以抵扣发行股票发生的交易费用的差额应冲减股本,C.溢价总额高于发行股票发生的交易费用的差额作为资本公积入账,D.溢价总额不足以抵扣发行股票发生的交易费用的差额应计入当期损益,无溢价发行股票或溢价金额不足以抵扣交易费用的,超出股票面值的溢价收入应作为股本溢价处理,该公司发行股票应计入资本公积的金额为( )元,【解析】该公司发行股票应计入资本公积的金额。

00:36

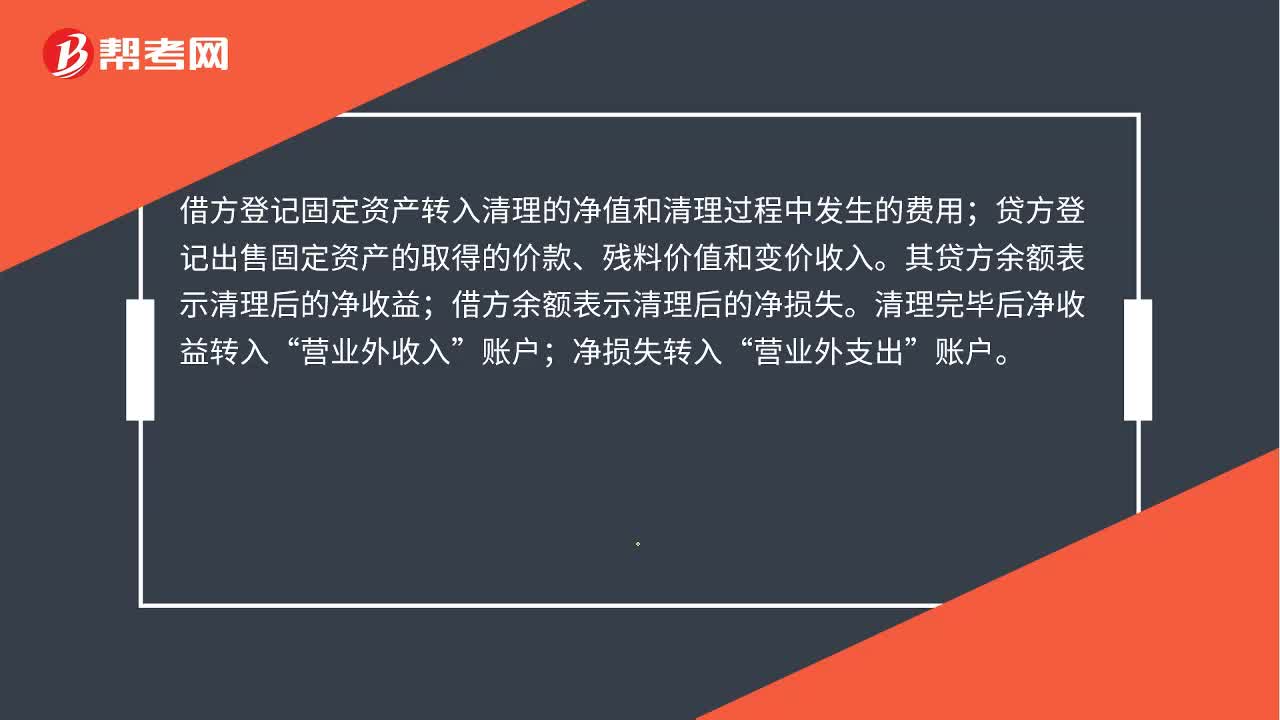

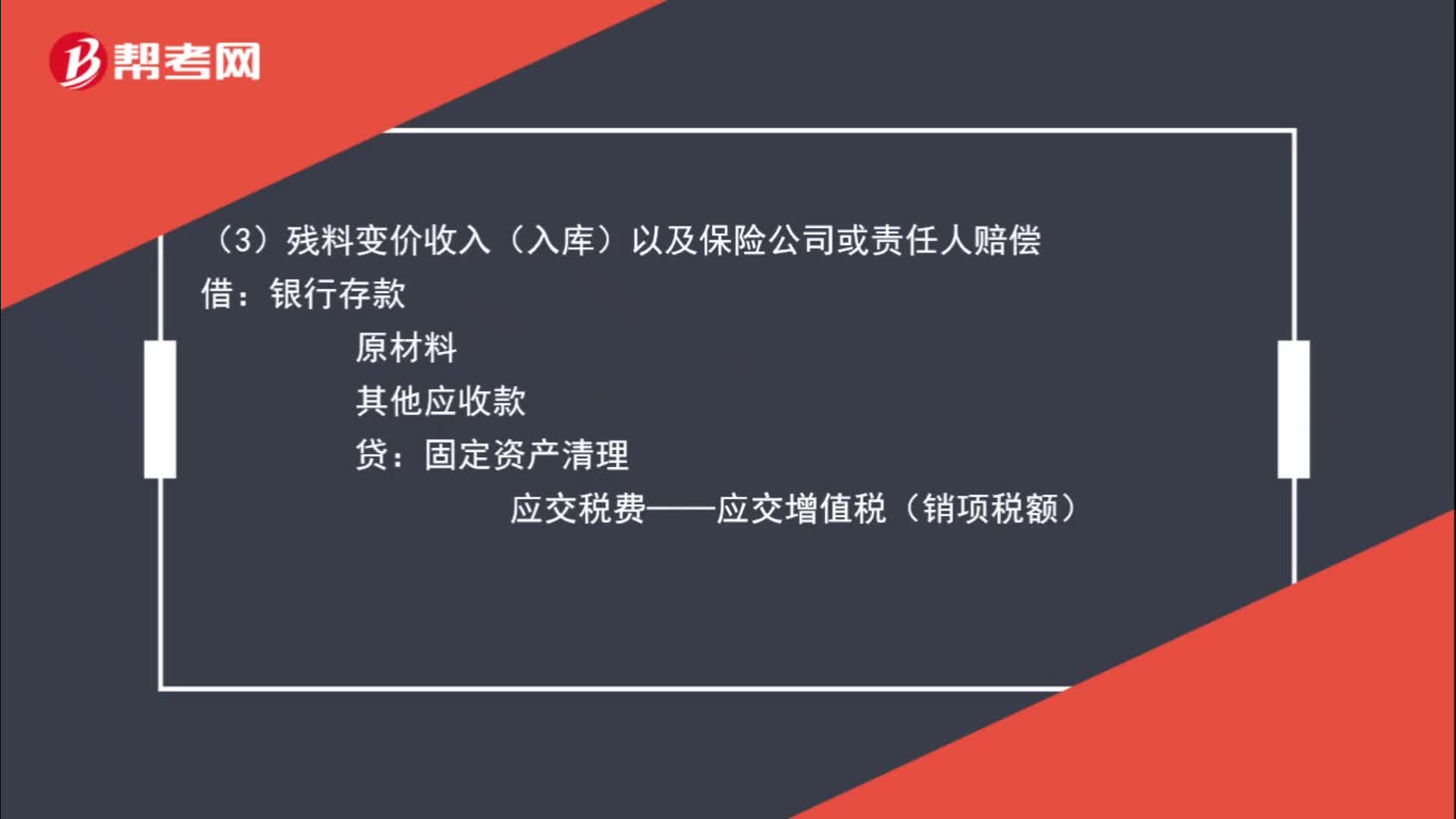

00:36固定资产处置基本账务处理怎么做?:固定资产处置基本账务处理怎么做?(1)将固定资产的账面价值结转至固定资产清理:累计折旧:固定资产减值准备:固定资产:应交税费——应交增值税(进项税额):(3)残料变价收入(入库)以及保险公司或责任人赔偿:其他应收款。银行存款应交税费——应交增值税(销项税额)(或应交税费——简易计税)(5)固定资产清理完成后产生的清理净损益依据固定资产处置方式的不同

00:43

00:43处置固定资产发生的清理费用怎么入账处理?:处置固定资产发生的清理费用怎么入账处理?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;固定资产清理费用是指固定资产清理时所需的拆卸、搬运等费用。应当连同固定资产原价,固定资产的清理费用会计分录如下:固定资产清理:【例题】企业一台固定资产原价40 000元,首先转入固定资产清理,固定资产清理时应记其净值自,净值=固定资产原价-折旧,②这个分录已注销其固定资产的原价。

07:38

07:38记账凭证账务处理程序是指什么?:记账凭证账务处理程序是指什么?记账凭证账务处理程序是指对发生的经济业务,先根据原始凭证或汇总原始凭证填制记账凭证,再直接根据记账凭证登记总分类账的一种账务处理程序,主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序,记账凭证账务处理程序一共有七个步骤,根据原始凭证填制汇总原始凭证;填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;

00:24

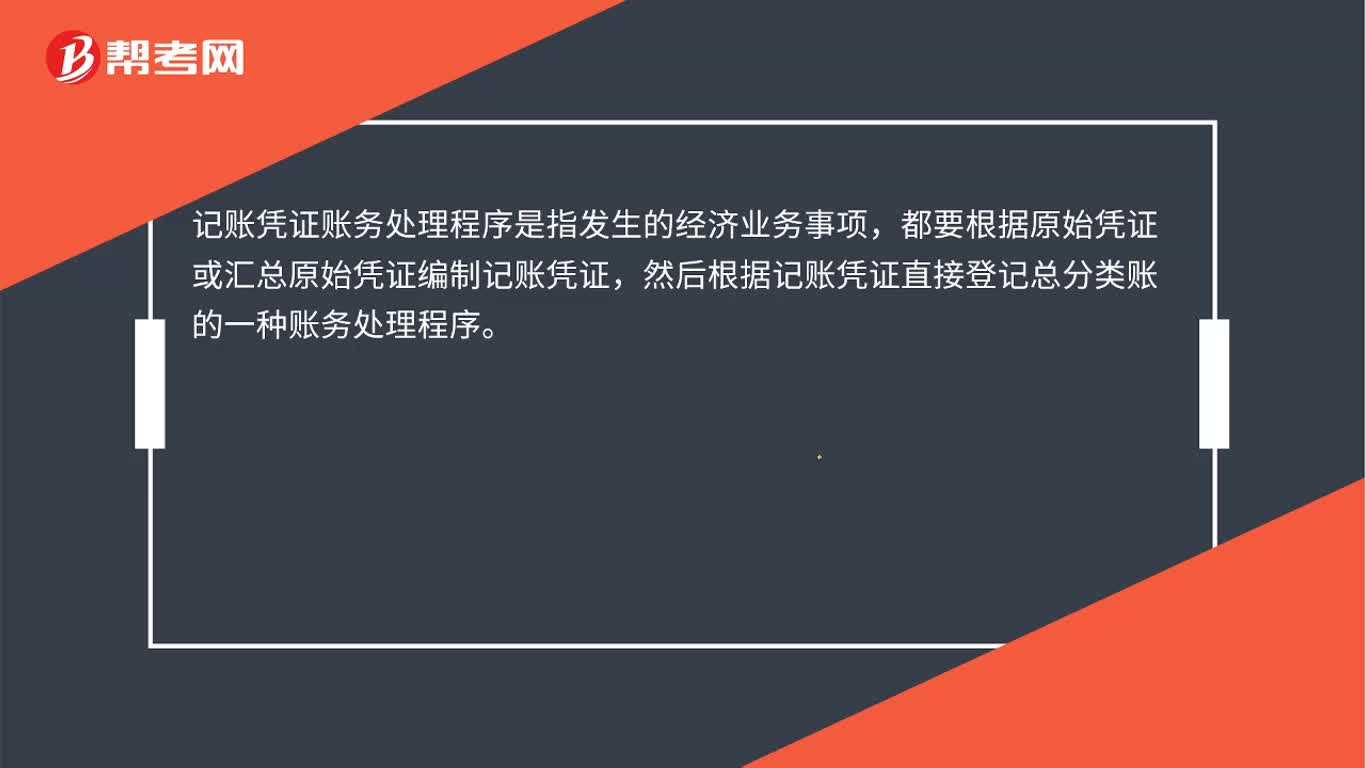

00:24记账凭证账务处理程序是什么?:记账凭证账务处理程序是什么?记账凭证账务处理程序是指发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。

00:29

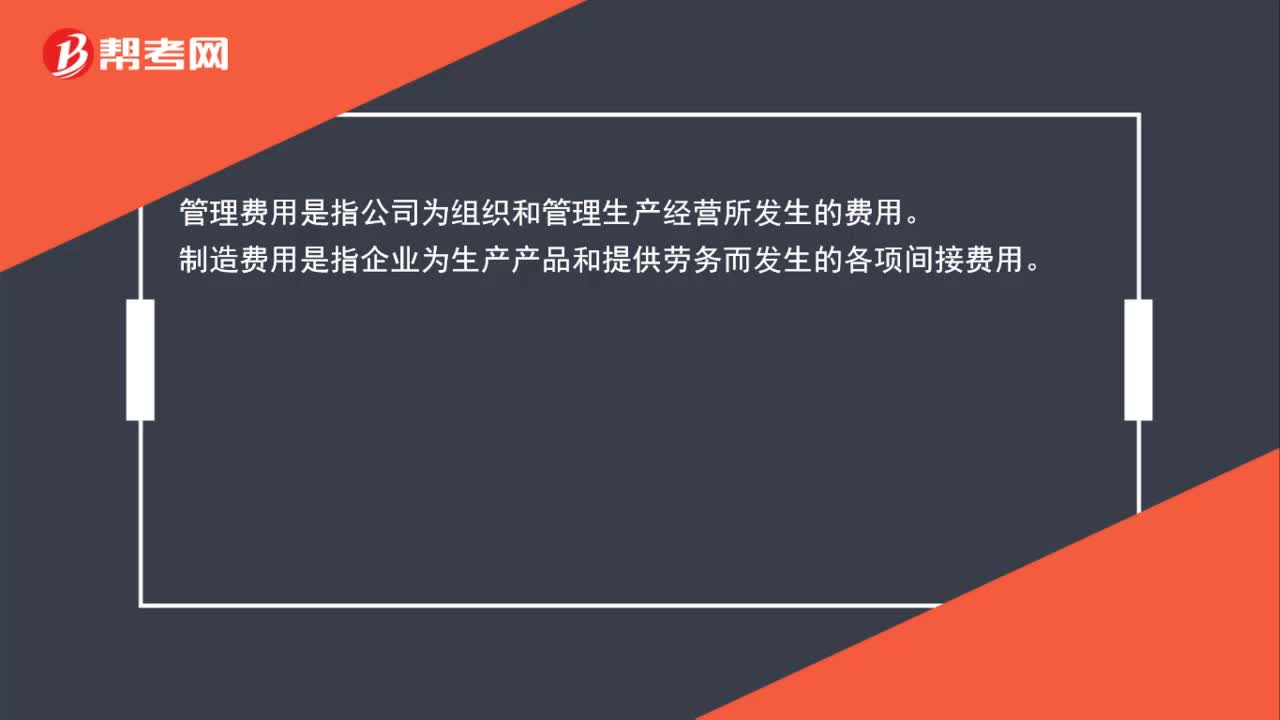

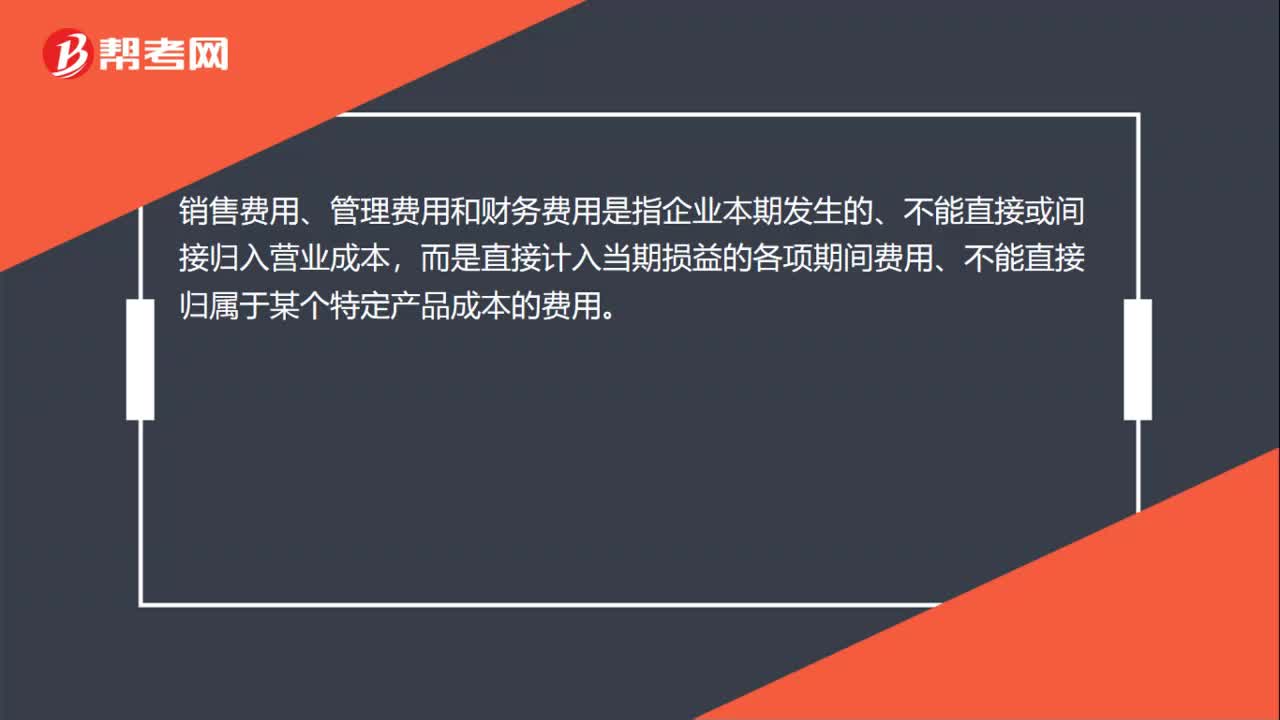

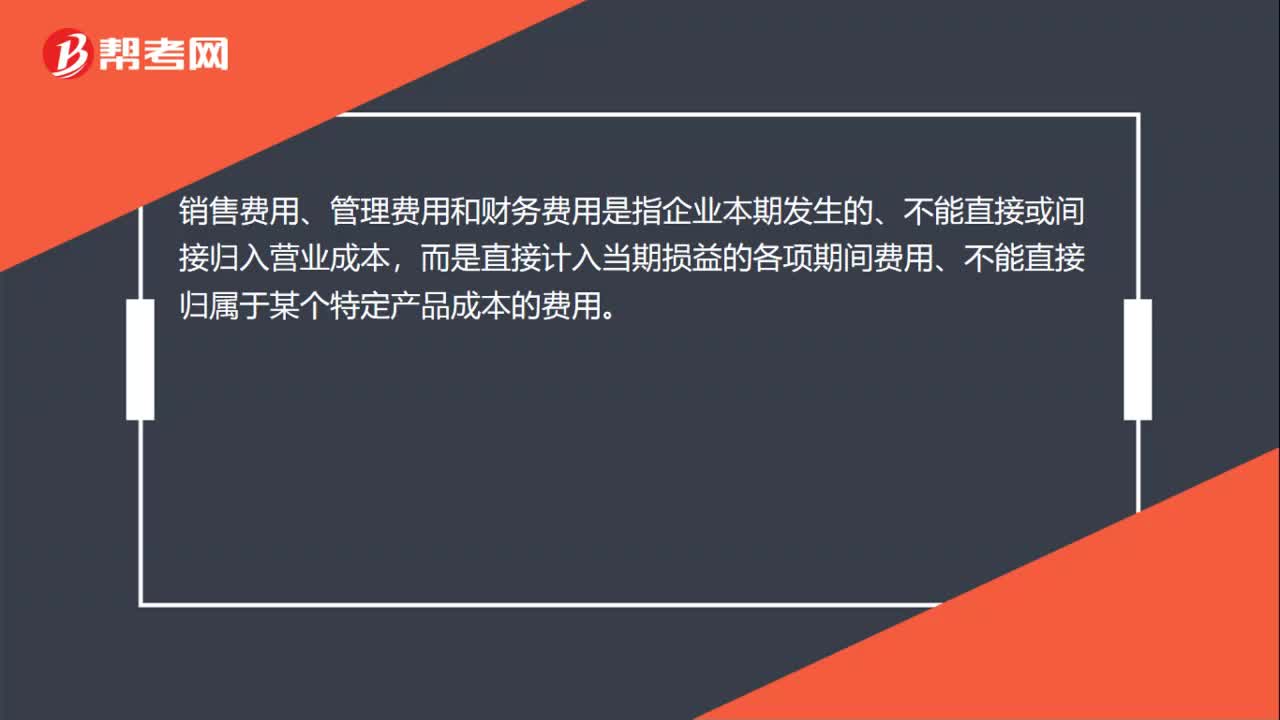

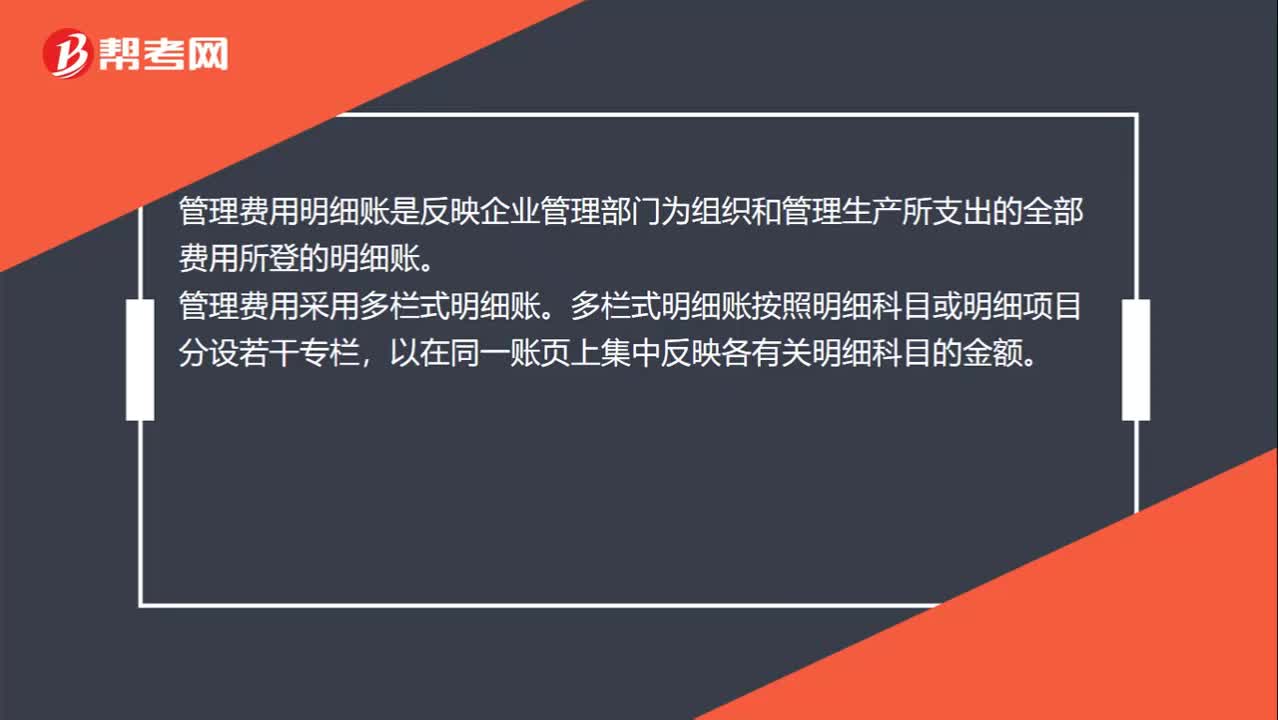

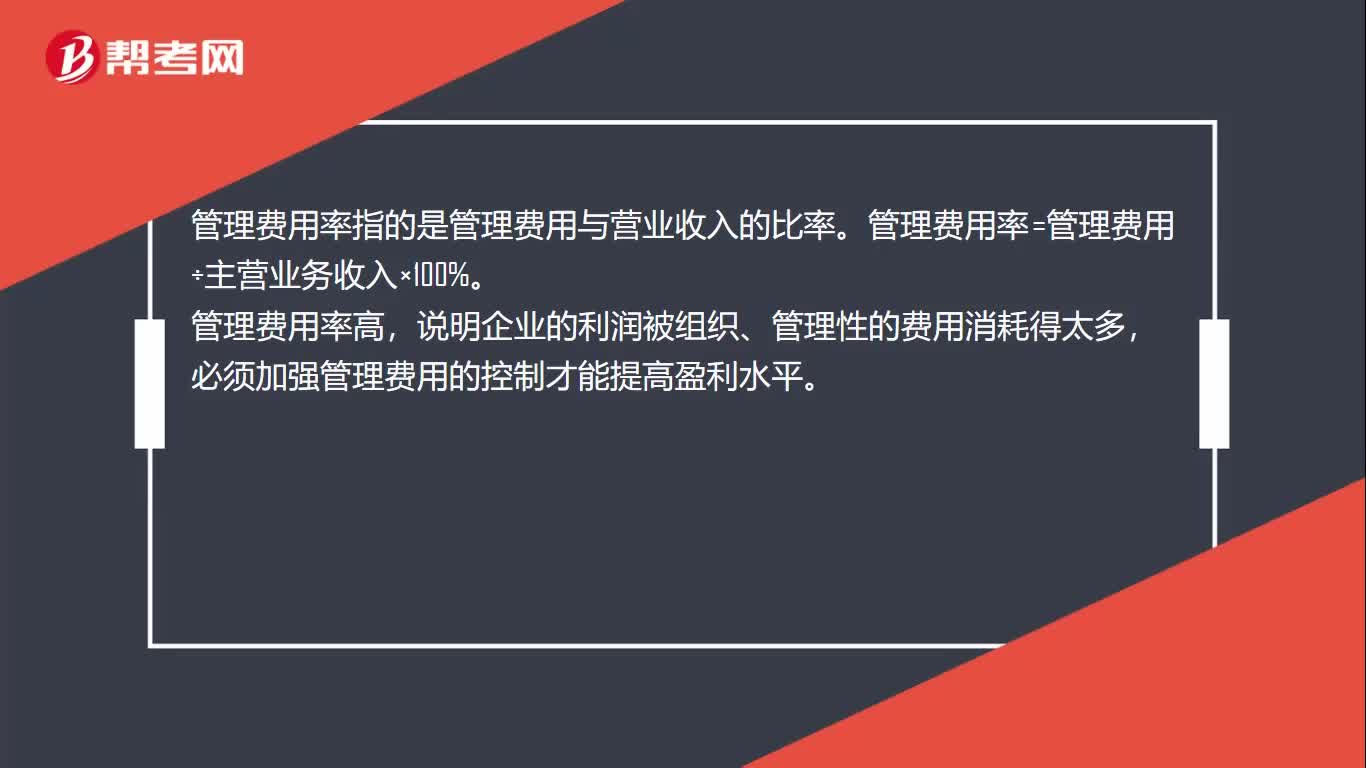

00:29管理费用率是什么?:管理费用率是什么?管理费用率指的是管理费用与营业收入的比率。管理费用率=管理费用÷主营业务收入×100%。管理费用率高,说明企业的利润被组织、管理性的费用消耗得太多,必须加强管理费用的控制才能提高盈利水平。

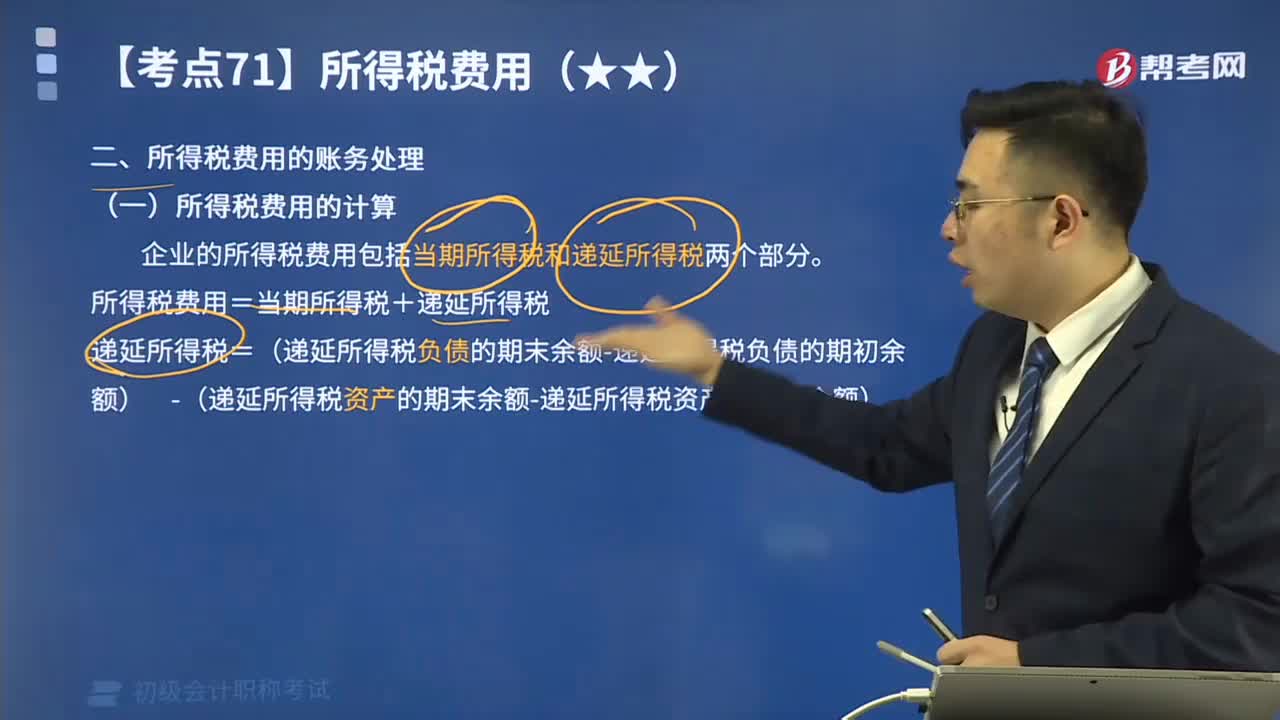

13:52

13:52所得税费用的账务处理的内容是什么?:所得税费用是指企业经营利润应交纳的所得税。即为从当期利润总额中扣除的所得税费用,企业的所得税费用包括当期所得税和递延所得税两个部分。所得税费用=当期所得税+递延所得税。递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)“核算企业所得税费用的确认及其结转情况:二是已计入当期营业外支出但按税法规定不允许扣除的税收滞纳金:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日