下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

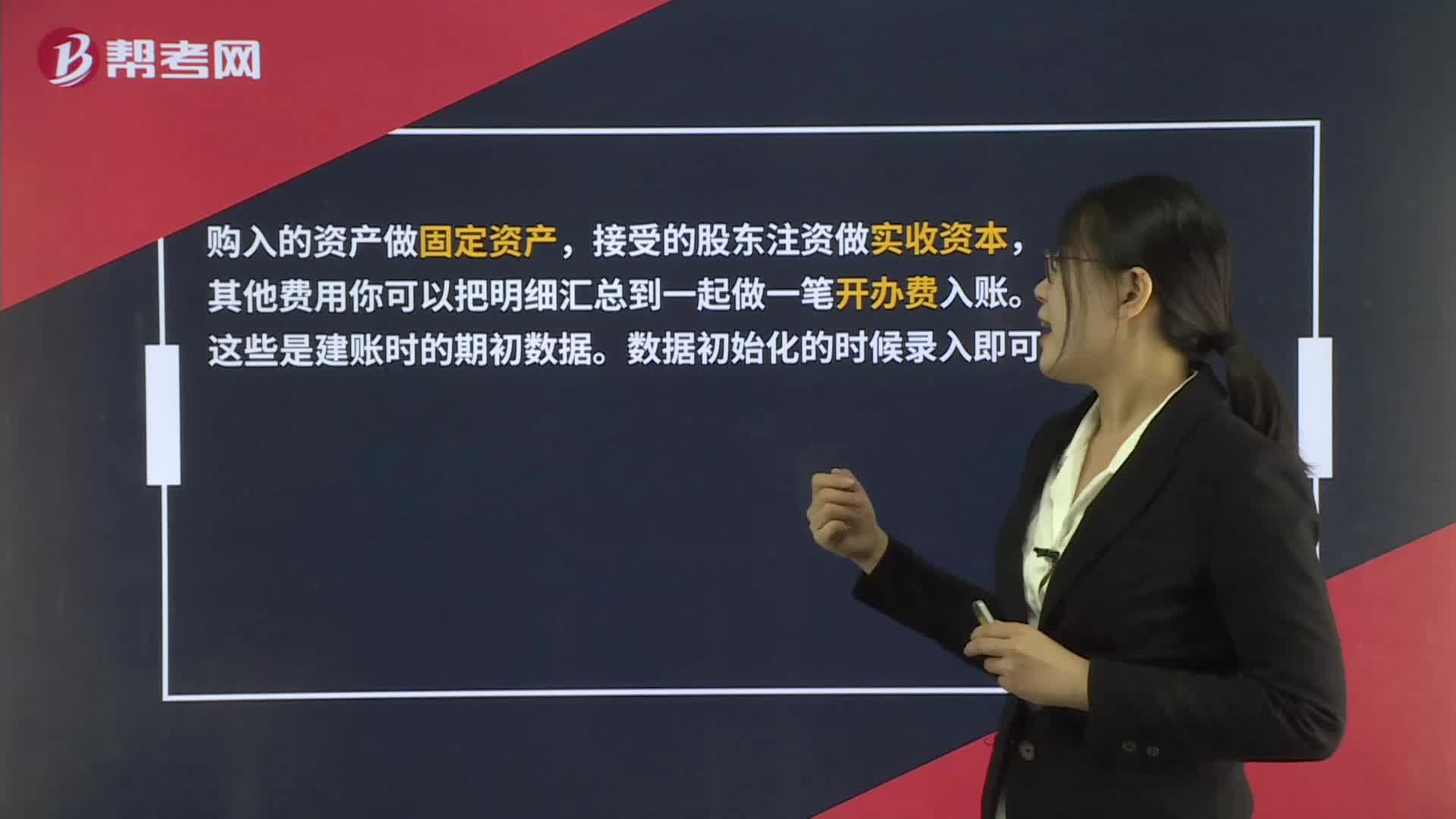

00:36公司成立第一个月账务如何处理?:公司成立第一个月账务如何处理?购入的资产做固定资产,接受的股东注资做实收资本,其他费用你可以把明细汇总到一起做一笔开办费入账。这些是建账时的期初数据。数据初始化的时候录入即可。

01:21

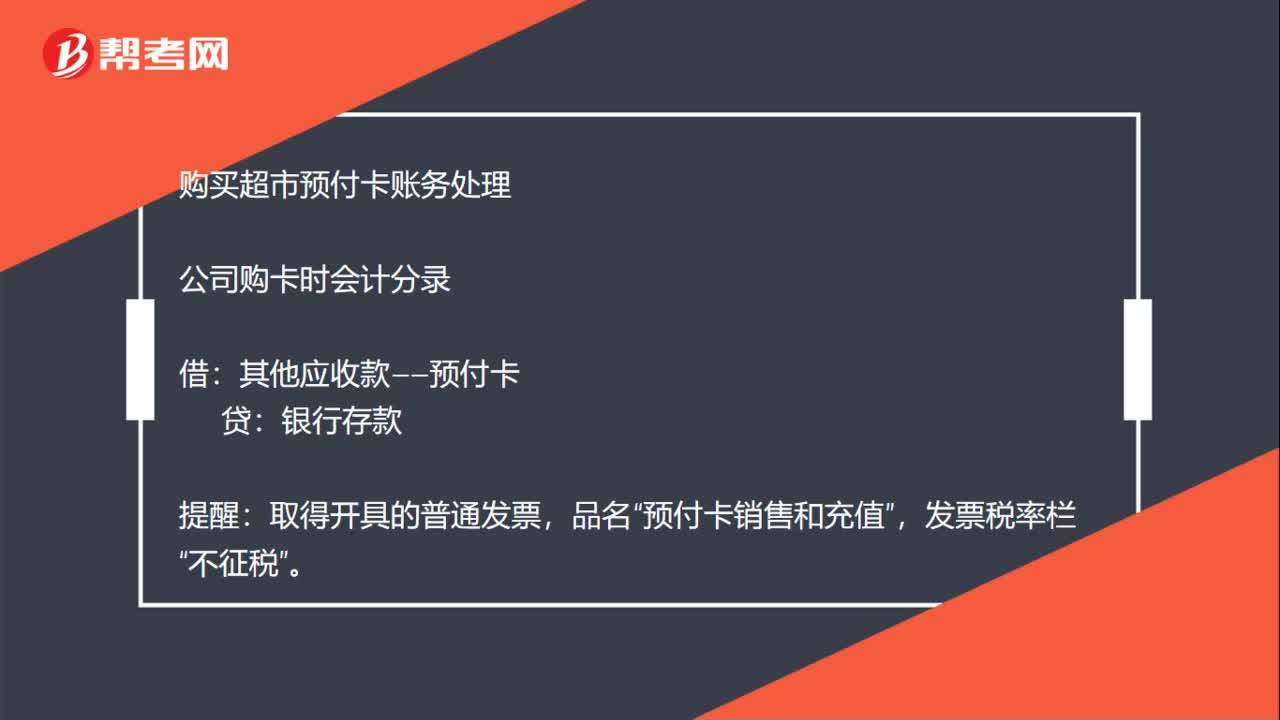

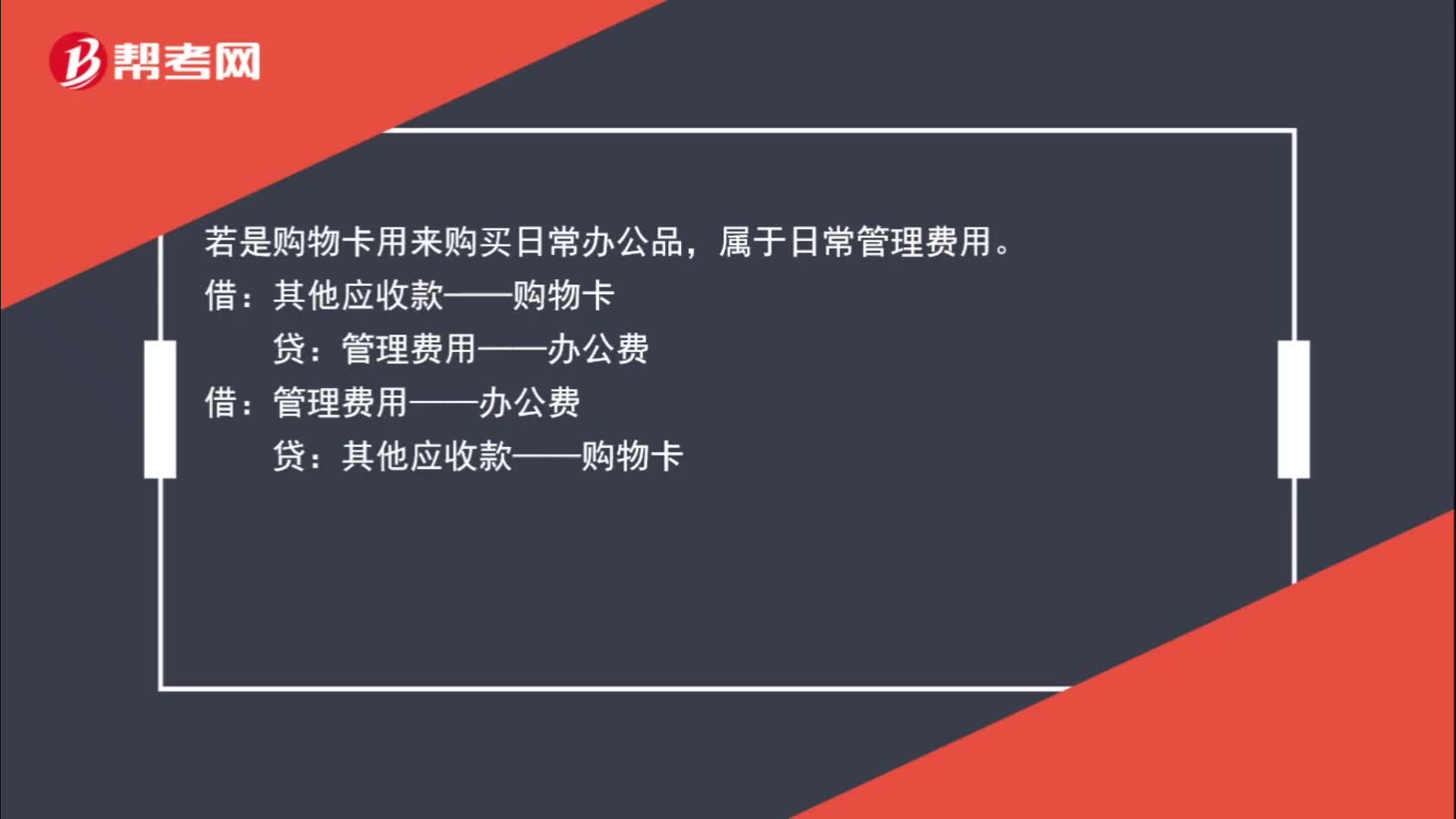

01:21购物卡怎样进行账务处理?:购物卡怎样进行账务处理?若是购物卡用来应酬送给客户,属于业务招待费。管理费用——业务招待费:其他应收款——购物卡。若是购物卡用来购买日常办公品:属于日常管理费用:管理费用——办公费:其他应收款——购物卡作为春节的福利发放给本单位员工属于职工福利费借应付职工薪酬——福利费贷其他应收款——购物卡

02:06

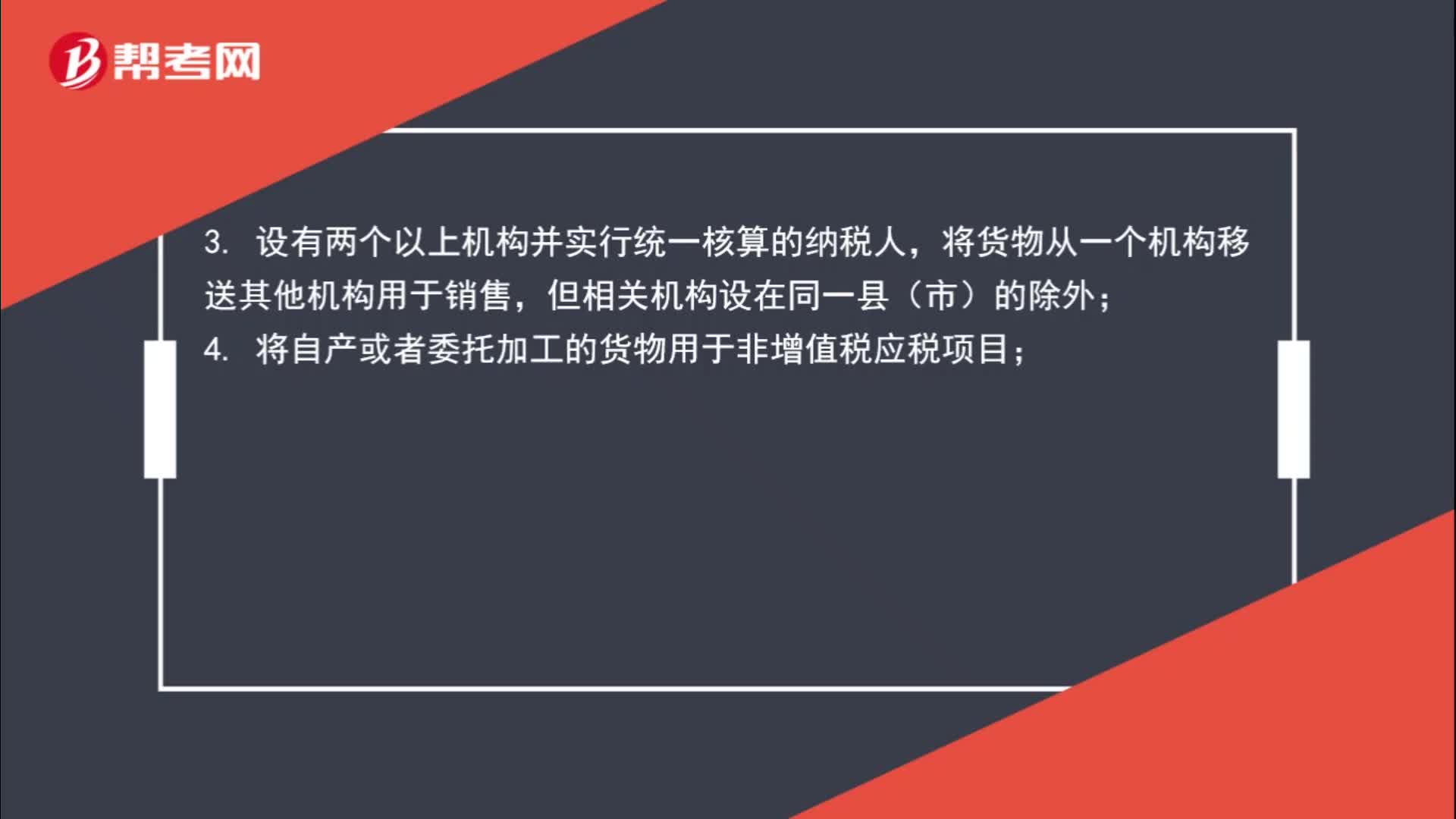

02:06购买日历赠送客户,如何进行税务处理?:这个业务在增值税的规则中是需要视同销售处理的。视同销售货物:1. 将货物交付其他单位或者个人代销;3. 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,4. 将自产或者委托加工的货物用于非增值税应税项目;5. 将自产、委托加工的货物用于集体福利或者个人消费;6. 将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

01:03

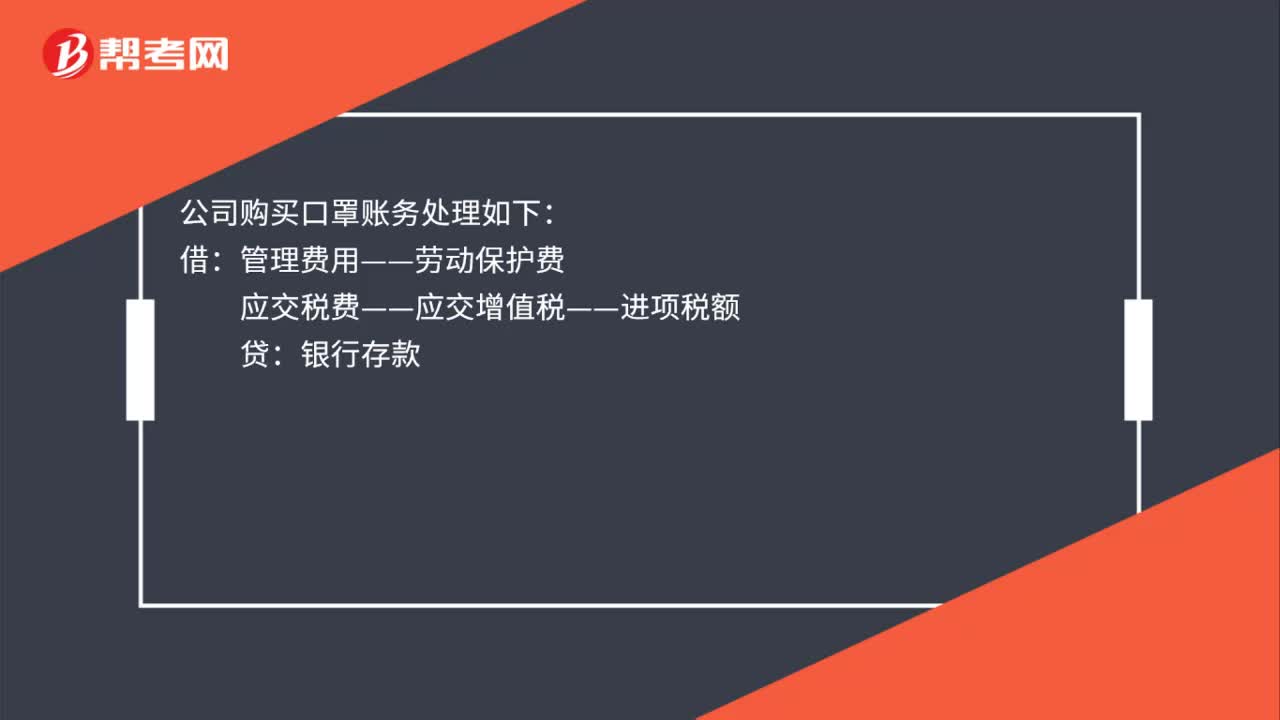

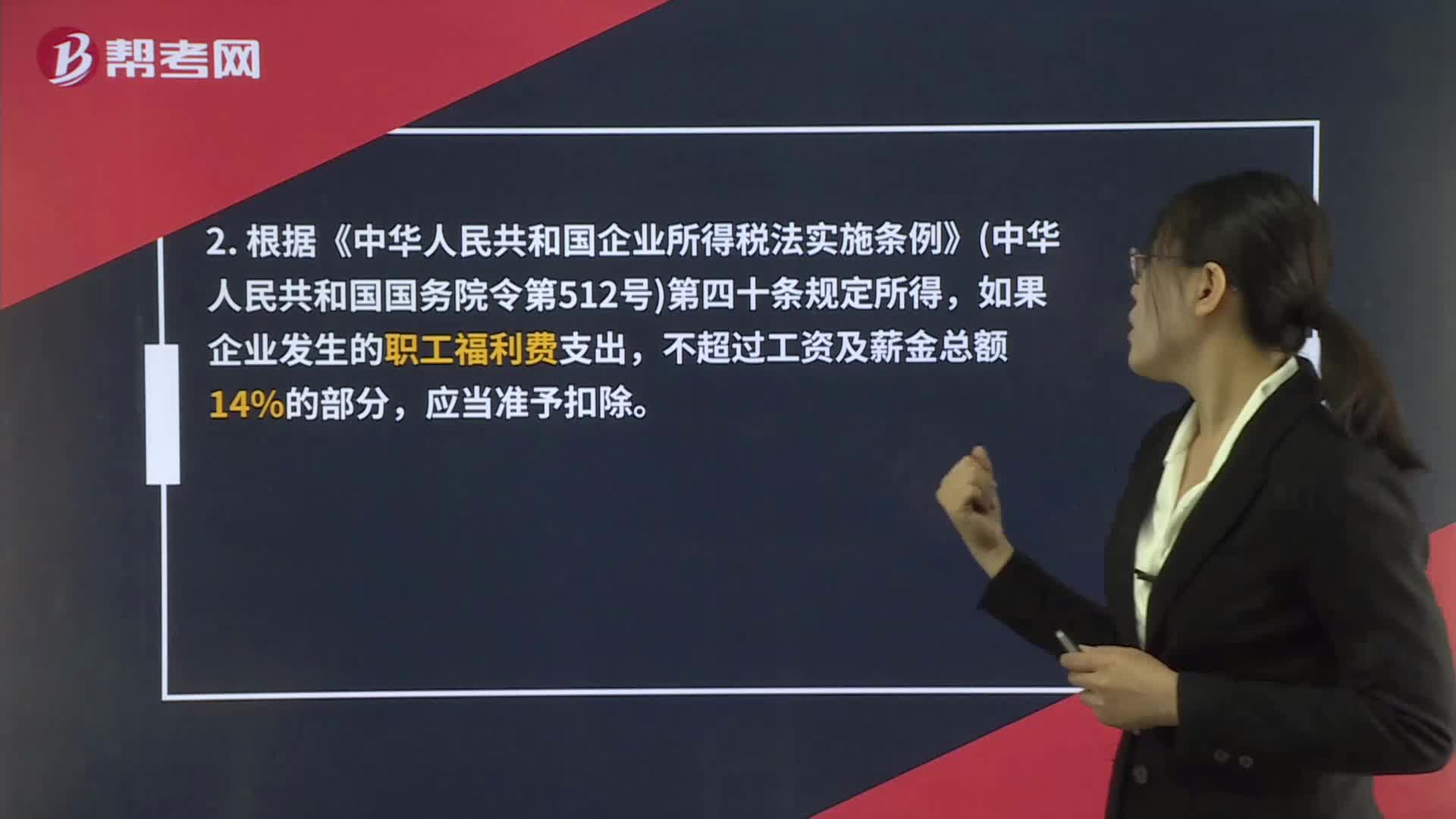

01:03因为疫情购买的口罩消毒液这些记什么科目?属于福利费吗?:属于福利费吗?1. 企业所得税税前扣除:根据《企业所得税法实施条例》第四十八条规定,2. 根据《中华人民共和国企业所得税法实施条例》中华人民共和国国务院令第512号第四十条规定所得,如果企业发生的职工福利费支出,不超过工资及薪金总额14%的部分,应当准予扣除。3. 关于职工福利费扣除问题,可见《实施条例》第四十条相关规定。4. 对于企业发放的劳保用品——口罩,是否需要缴纳个人所得税?

00:25

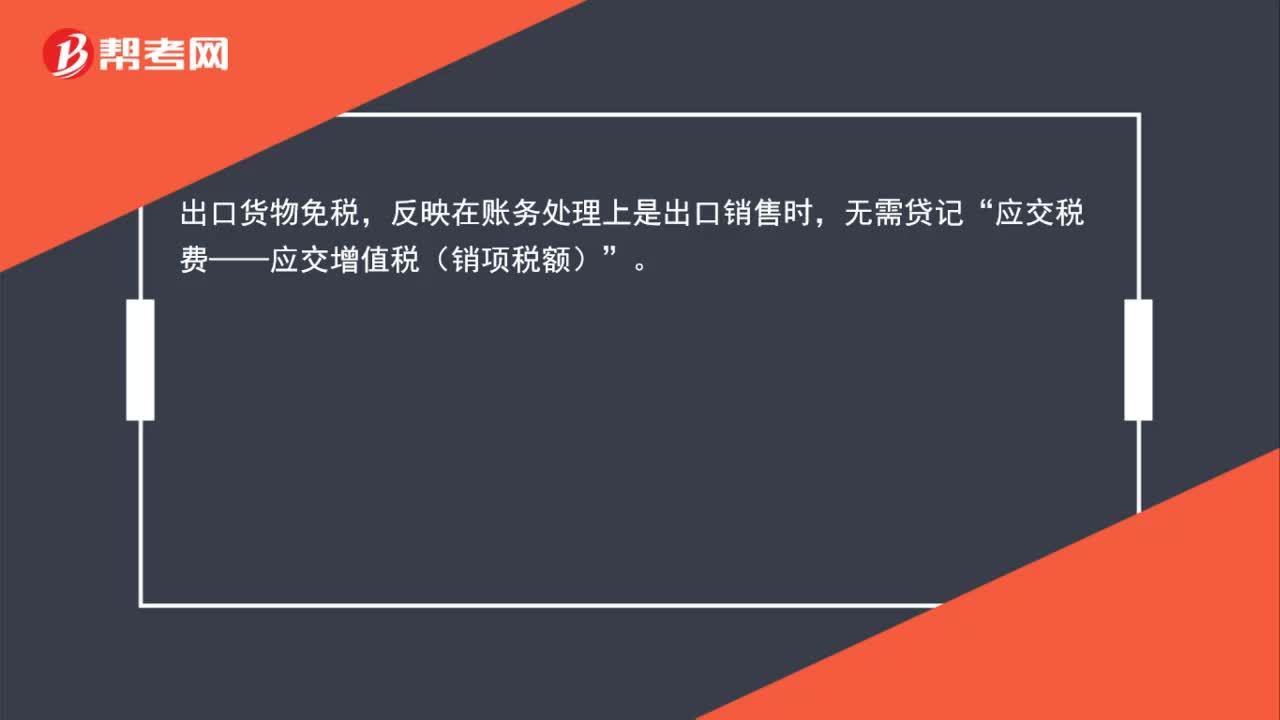

00:25出口货物如何免抵退税的账务处理?:出口货物如何免抵退税的账务处理?出口货物免税,反映在账务处理上是出口销售时,无需贷记“应交税费——应交增值税(销项税额)”

02:38

02:38购买税盘如何进行账务处理?:购买税盘如何进行账务处理?税控专用设备全额抵扣税金的账务处理如下:一般纳税人,管理费用(价税合计额),抵减增值税应纳税额时,2. 支付技术维护费时:贷:银行存款现金,抵减增值税税额时:应交税费——应交增值税(抵减税款),小规模纳税人。管理费用(价税合计额):银行存款库存现金应付账款2. 抵减增值税应纳税额时3. 支付技术维护费时管理费用银行存款现金抵减增值税税额应交税费——应交增值税贷管理费用

02:08

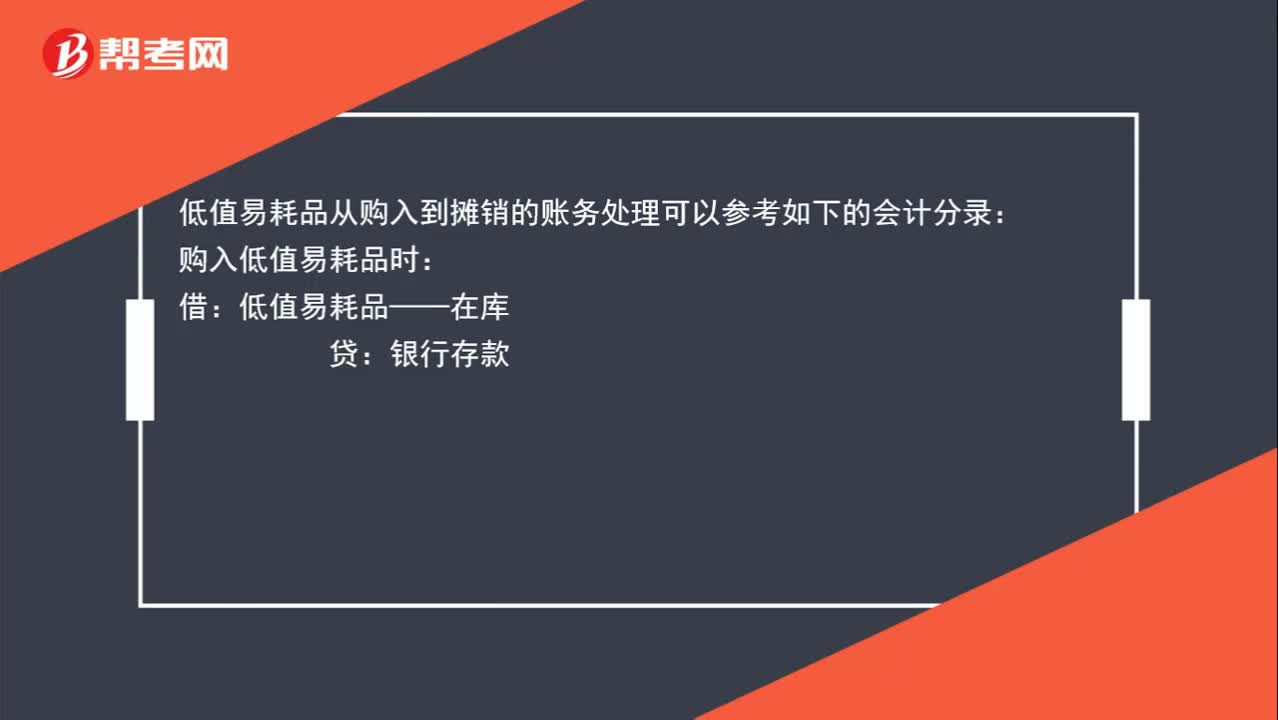

02:08公司购入的一些小工具计入到低值易耗品,如何进行账务处理?:公司购入的一些小工具计入到低值易耗品,如何进行账务处理?低值易耗品从购入到摊销的账务处理可以参考如下的会计分录:购入低值易耗品时:银行存款:领用时:低值易耗品——在库,假设按照五五摊销法进行摊销,主营业务成本——低值易耗品摊销:如果是生产产品的企业:有产品成本归集过程的:低值易耗品摊销的账务处理为:制造费用——低值易耗品摊销低值易耗品——在用制造费用——低值易耗品摊销借库存商品贷生产成本

01:50

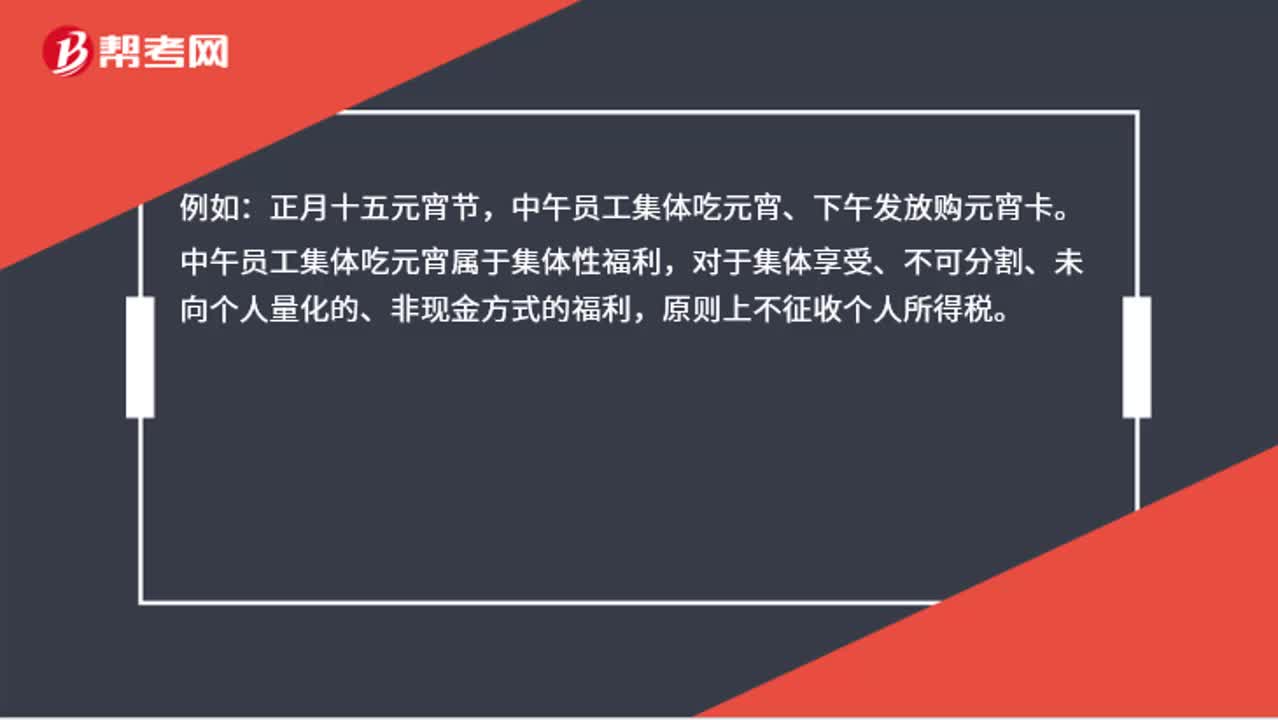

01:50节日公司发放员工福利的账务处理?:节日公司发放员工福利的账务处理?中午员工集体吃元宵、下午发放购元宵卡。中午员工集体吃元宵属于集体性福利,对于集体享受、不可分割、未向个人量化的、非现金方式的福利,原则上不征收个人所得税。1.公司今天下午每人发放购元宵卡,应当并入当月工资、薪金所得,征收个人所得税。公司购卡时的会计分录:银行存款:2.公司持卡作为福利发放给本单位员工:属于职工福利费:应付职工薪酬——职工福利费预付账款——预付卡

12:17

12:17废品损失的账务处理是什么?:废品损失的账务处理是什么?为单独核算废品损失,辅助生产一般不单独核算废品损失。不可修复废品损失先结转不可修复废品的成本“扣除回收材料及应收的赔款后”可修复废品损失不需要结转成本”归集废品发生的支出、扣除回收残料及应收的赔款”【教材例7-9】某工厂费用分配表中列示A产品可修复废品的修复费用为,不可修复废品成本按定额成本计价,废品净损失由当月同种产品成本负担:(2)结转不可修复废品成本:

02:10

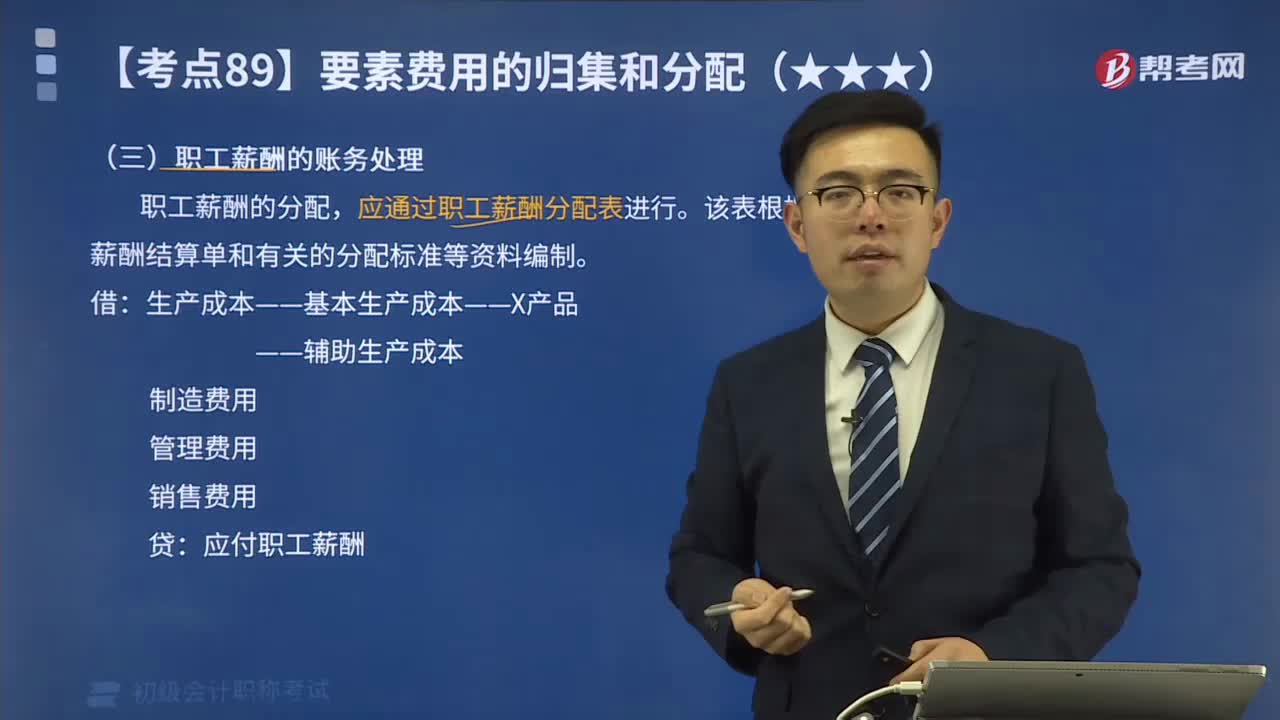

02:10职工薪酬的账务处理是什么?:职工薪酬的账务处理是什么?职工薪酬的分配,应通过职工薪酬分配表进行。该表根据职工薪酬结算单和有关的分配标准等资料编制。——辅助生产成本,应付职工薪酬,共发生生产工人职工薪酬2700万元按生产工时比例分配A产品的生产工时为500小时B产品的生产工时为400小时生产职工薪酬费用分配率=2700÷(500+400)=3(万元小时)B产品应分配的职工薪酬=400×3=1200(万元)

01:50

01:50出口退税账务怎么处理?:出口退税账务处理如下:按增值税扣税凭证注明的增值税额。应交税费—应交增值税进项税额原材料管理费用制造费用等:银行存款应付账款等。银行存款应收账款等:结转成本:库存商品:3. 计算当期不得免征和抵扣税额、当期免抵退税额、当期应退税额、当期免抵税额:其他应收款—应收出口退税款(增值税)(当期应退税额)应交税费—应交增值税出口抵减内销产品应纳税额)(当期免抵税额)主营业务成本(当期不得免征和抵扣税额)

00:32

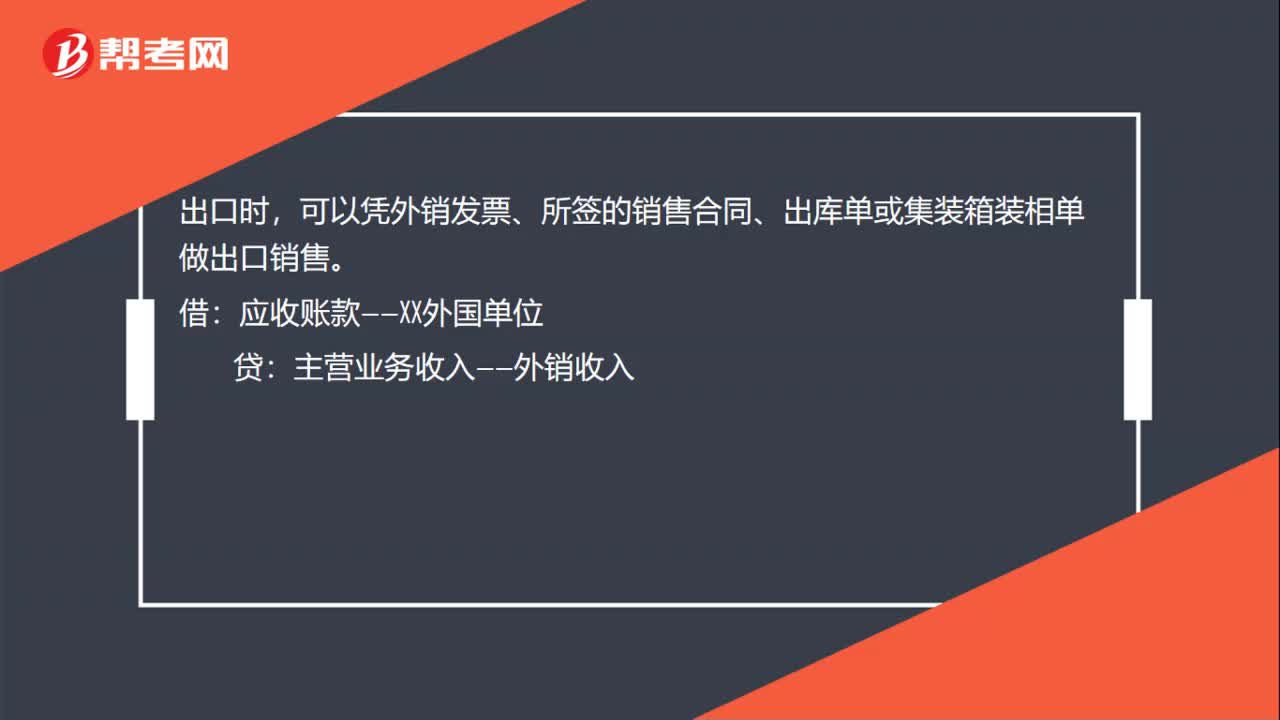

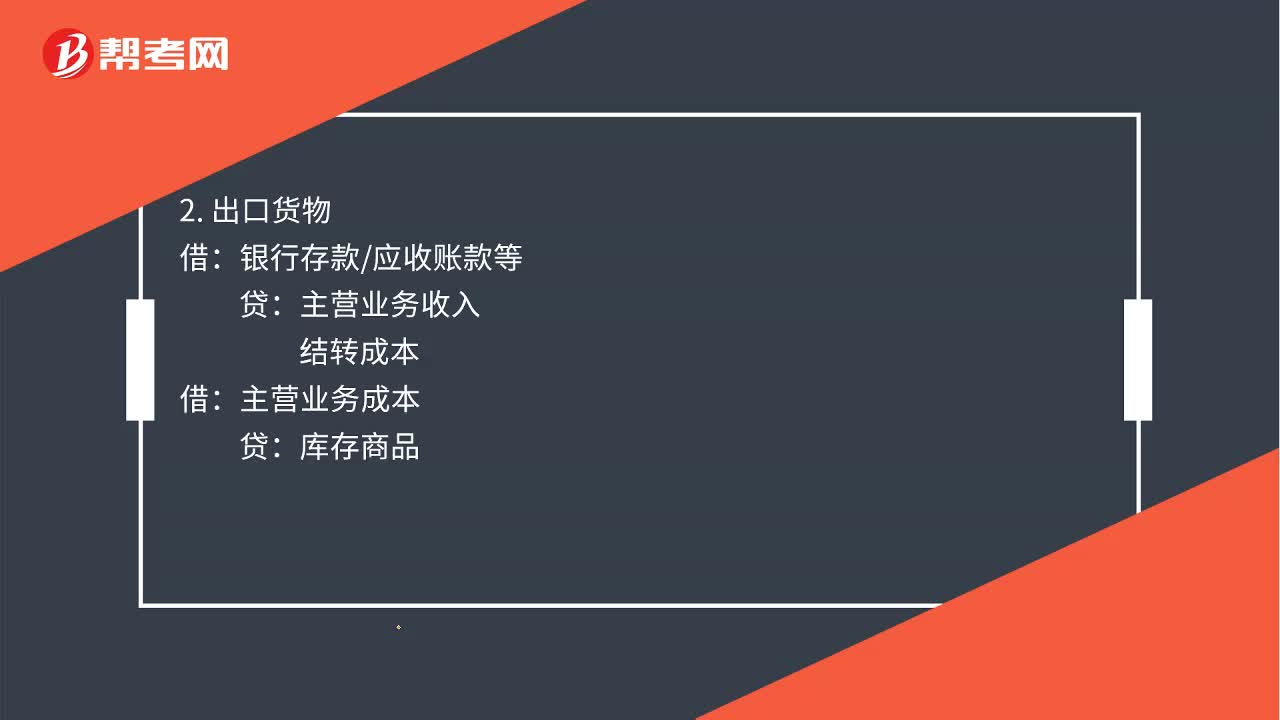

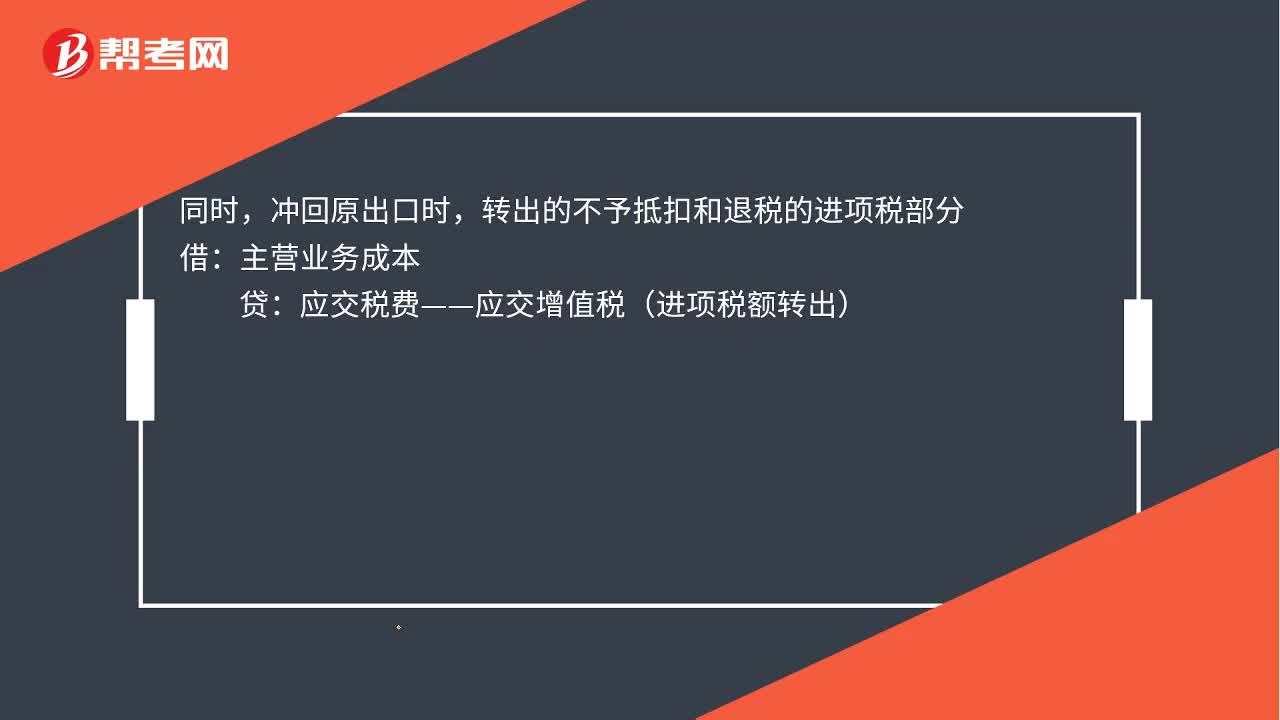

00:32出口转内销账务如何处理?:出口转内销的账务处理如下:贷,主营业务收入,应交税费——应交增值税(销项税额)。冲回原出口时:转出的不予抵扣和退税的进项税部分借主营业务成本贷应交税费——应交增值税(进项税额转出)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日