下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

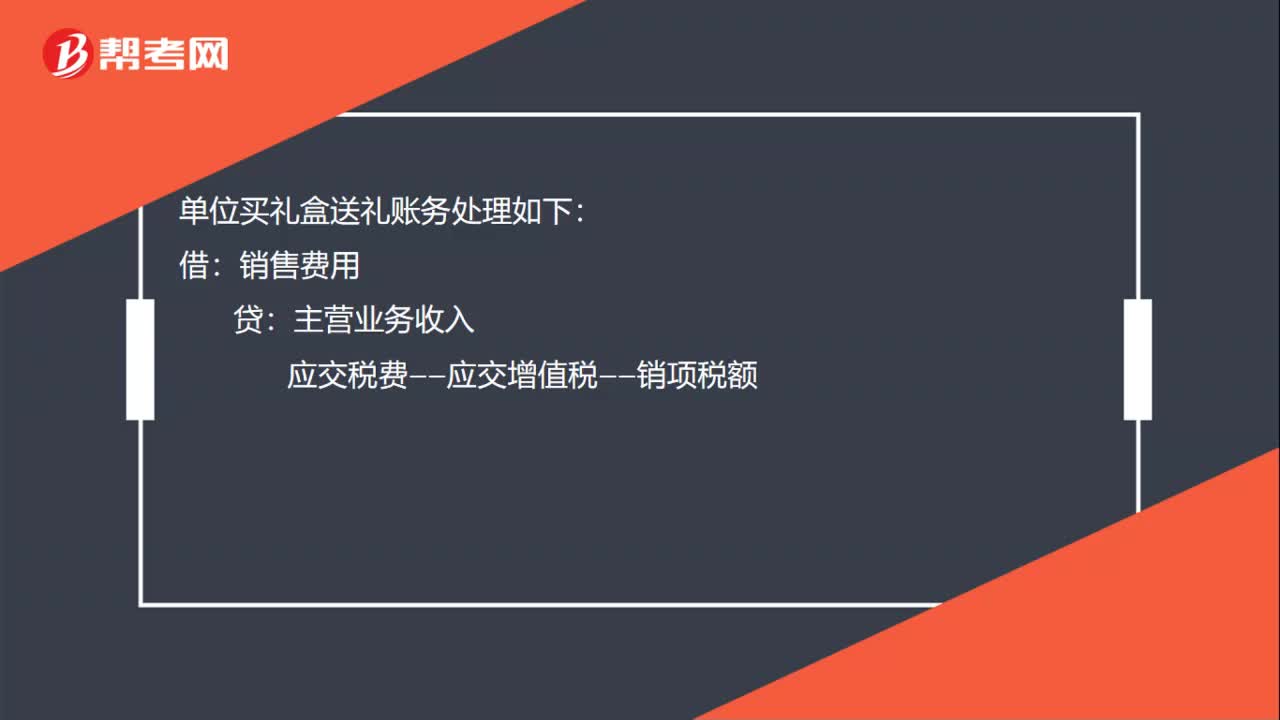

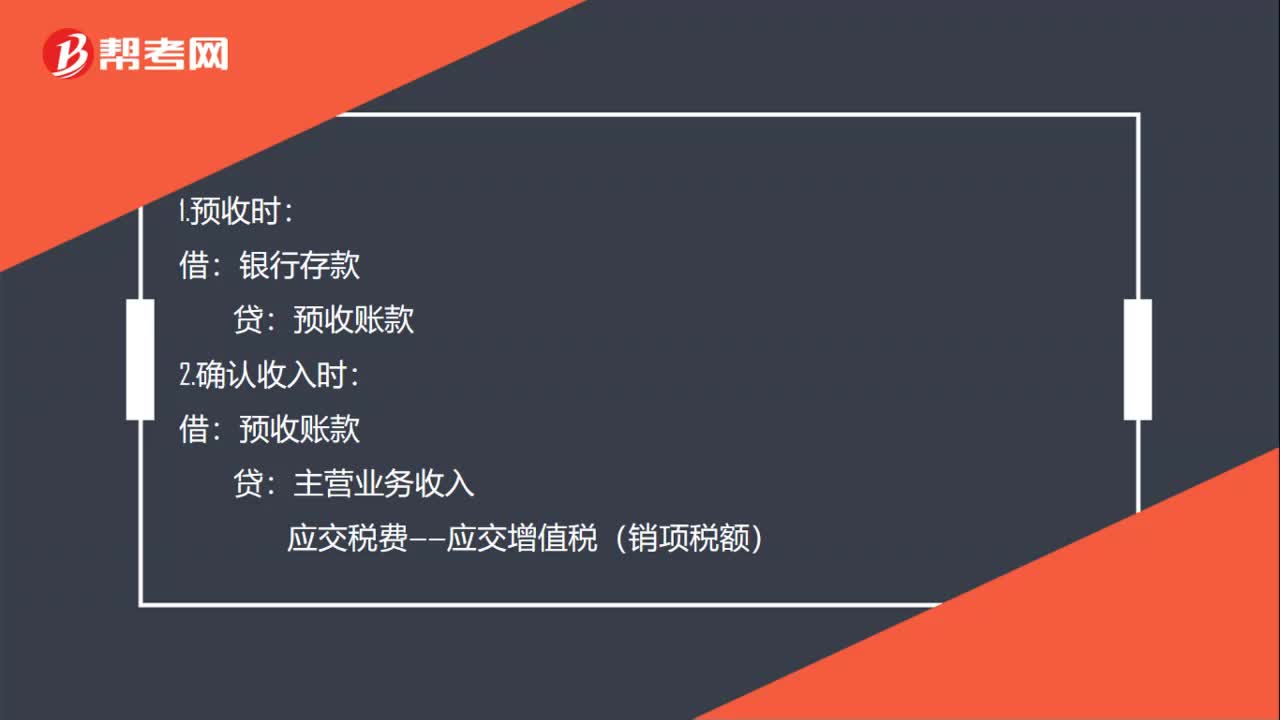

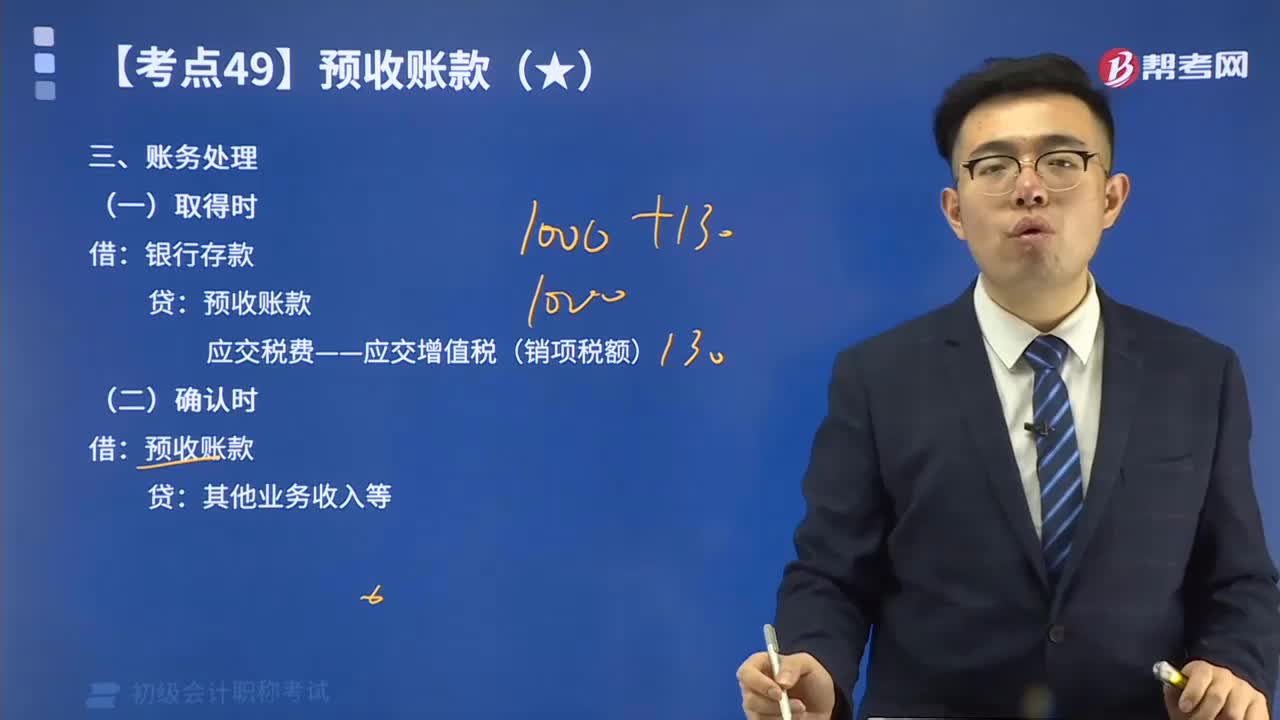

00:22预收下年物业费怎么做账务处理?:预收下年物业费怎么做账务处理?1.预收时:银行存款:2.确认收入时:借预收账款贷主营业务收入应交税费——应交增值税(销项税额)

00:43

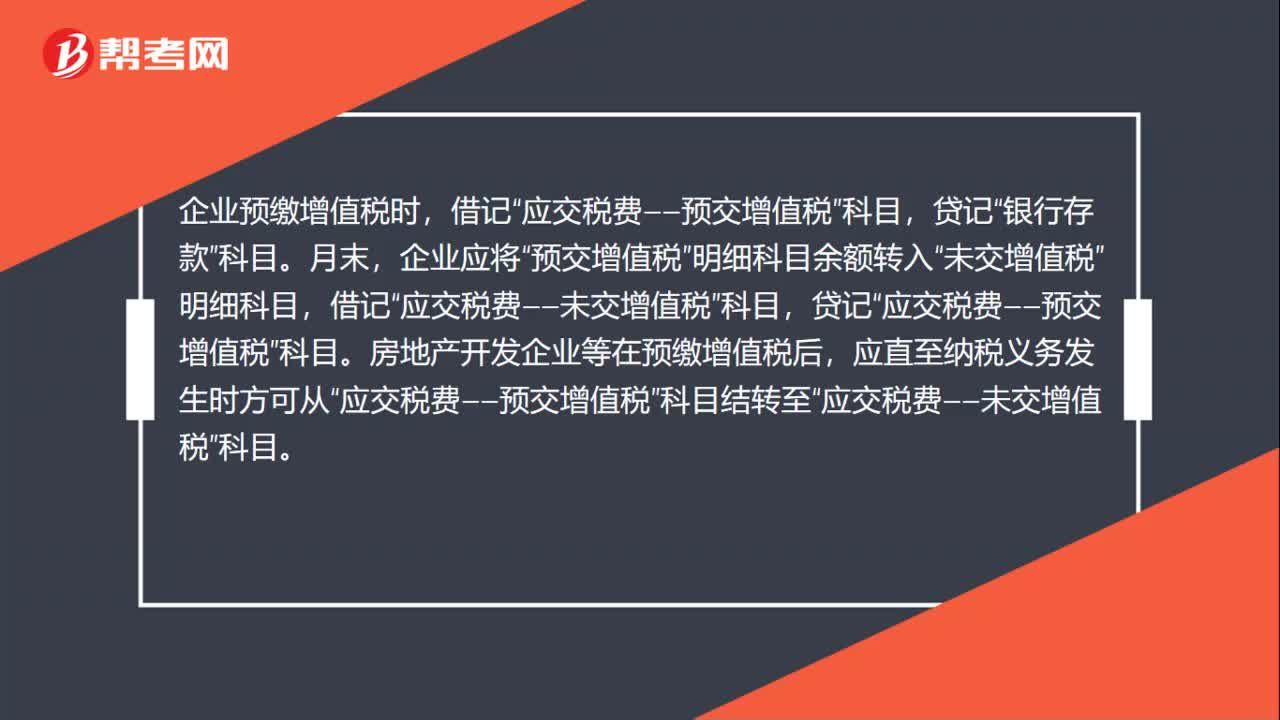

00:43预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

03:07

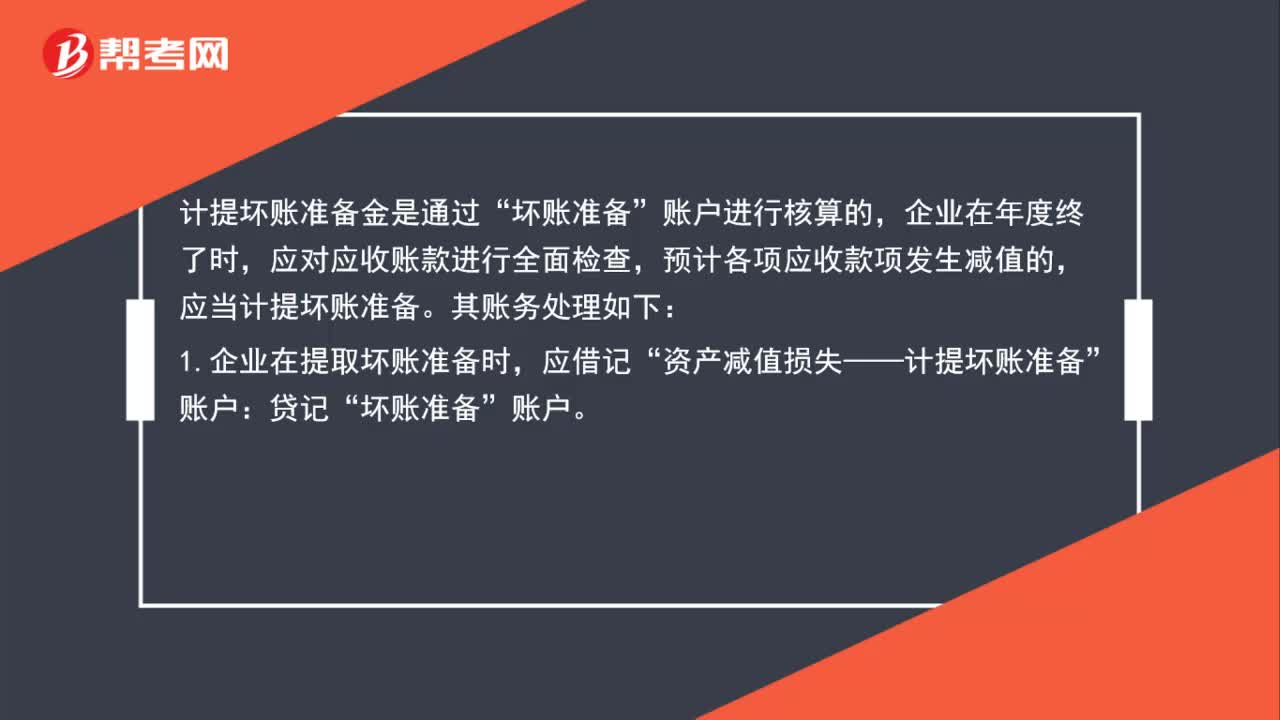

03:07坏账准备的账务处理怎么做?:坏账准备的账务处理怎么做?计提坏账准备金是通过“账户进行核算的,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账准备。其账务处理如下:1.企业在提取坏账准备时,应借记“(1)如本期应计提的坏账准备金额大于坏账准备账面余额的,应当按其差额计提,(2)如应提取的坏账准备金额小于“应按其差额作相反会计分录,资产减值损失——计提坏账准备”2.对于确实无法收回的应收款项。

00:24

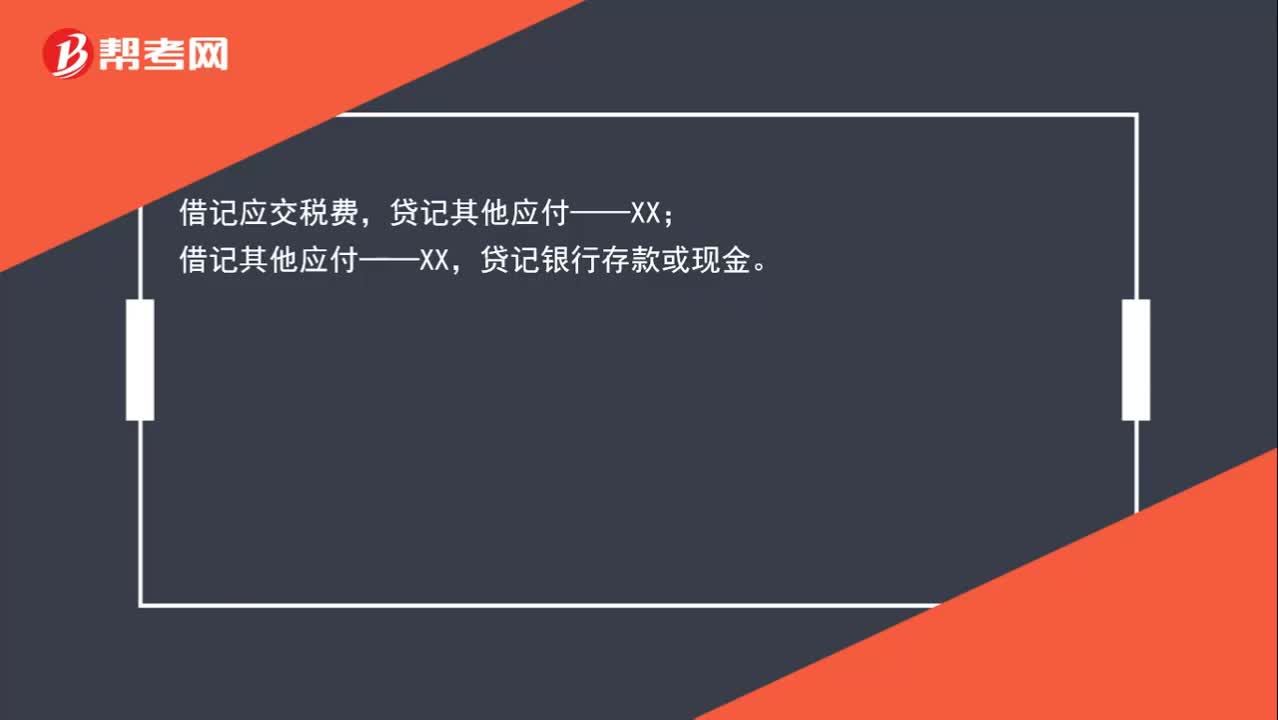

00:24税务申报刷卡缴税报销单,怎么进行账务处理?:税务申报刷卡缴税报销单,怎么进行账务处理?借记应交税费,贷记其他应付——XX;借记其他应付——XX,贷记银行存款或现金。

09:51

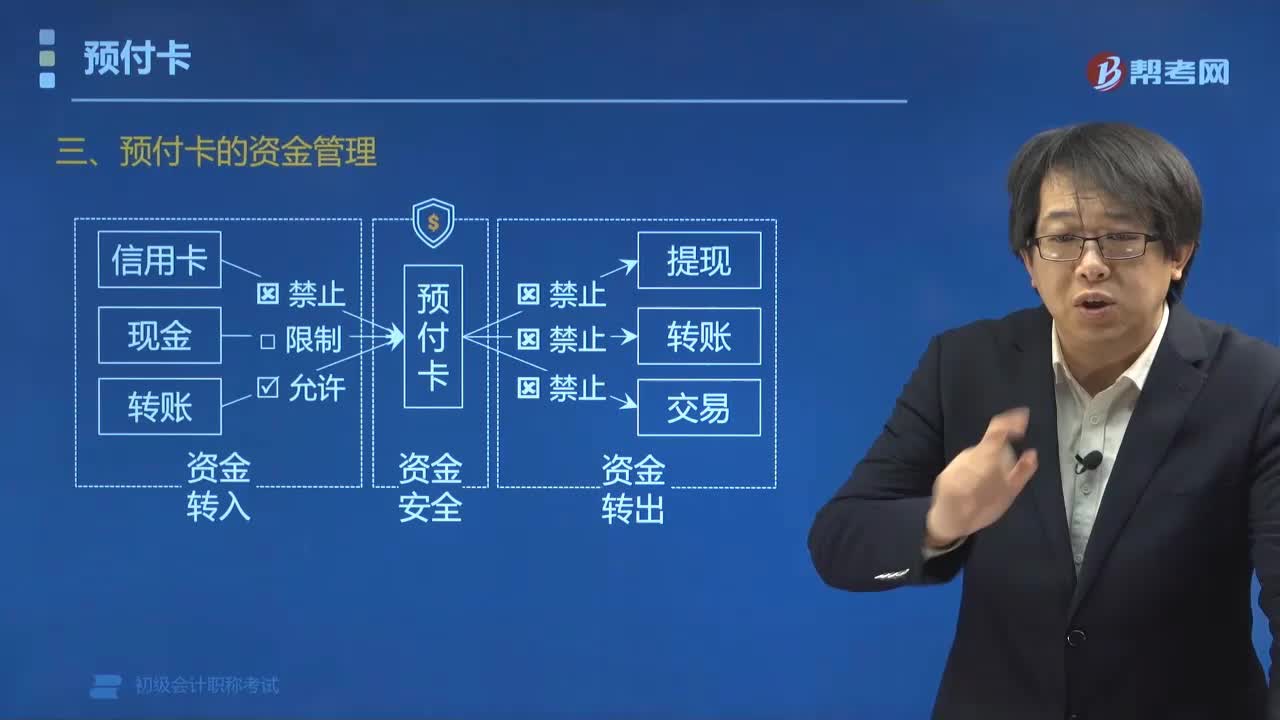

09:51预付卡的资金管理包括哪些方面?:预付卡的资金管理包括哪些内容?预付卡的资金管理包括资金转入、卡内资金管理、预付卡的资金使用。可通过自助充值终端、销售合作机构代理等方式充值:(1)客户用于未来支付的预付卡资金。(2)发卡机构在商业银行开立备付金专用存款账户存放预付资金。(三)预付卡的资金使用。预付卡在发卡机构之外的、发卡机构拓展、签约的特约商户中使用。

03:36

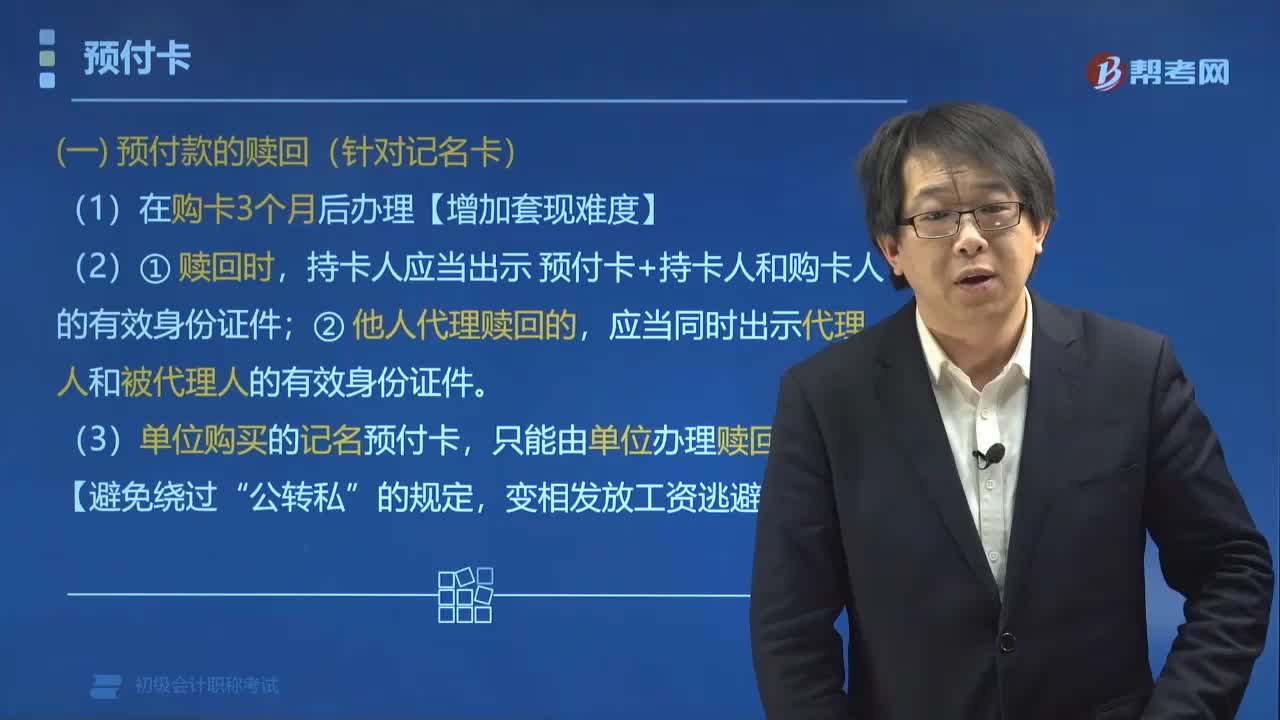

03:36预付卡的管理制度包括哪些方面?:预付卡的管理制度包括预付款的赎回、有效期、实名制管理。(一)预付款的赎回(针对记名卡)。(1)在购卡3个月后办理【增加套现难度】,持卡人应当出示 预付卡+持卡人和购卡人的有效身份证件,应当同时出示代理人和被代理人的有效身份证件,(3)单位购买的记名预付卡。只能由单位办理赎回“(二)预付卡有效期(针对不记名卡)。(2)超过有效期尚有资金余额的预付卡。下列情形应当使用实名并提供有效身份证件

03:49

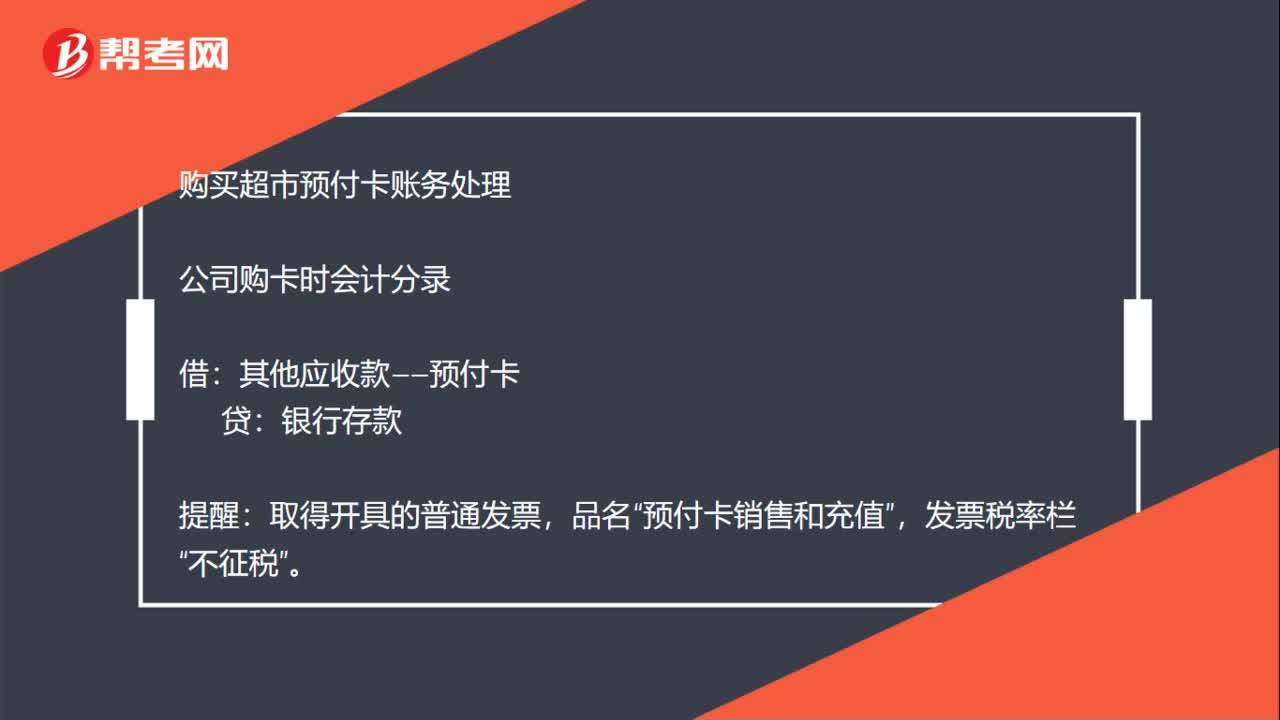

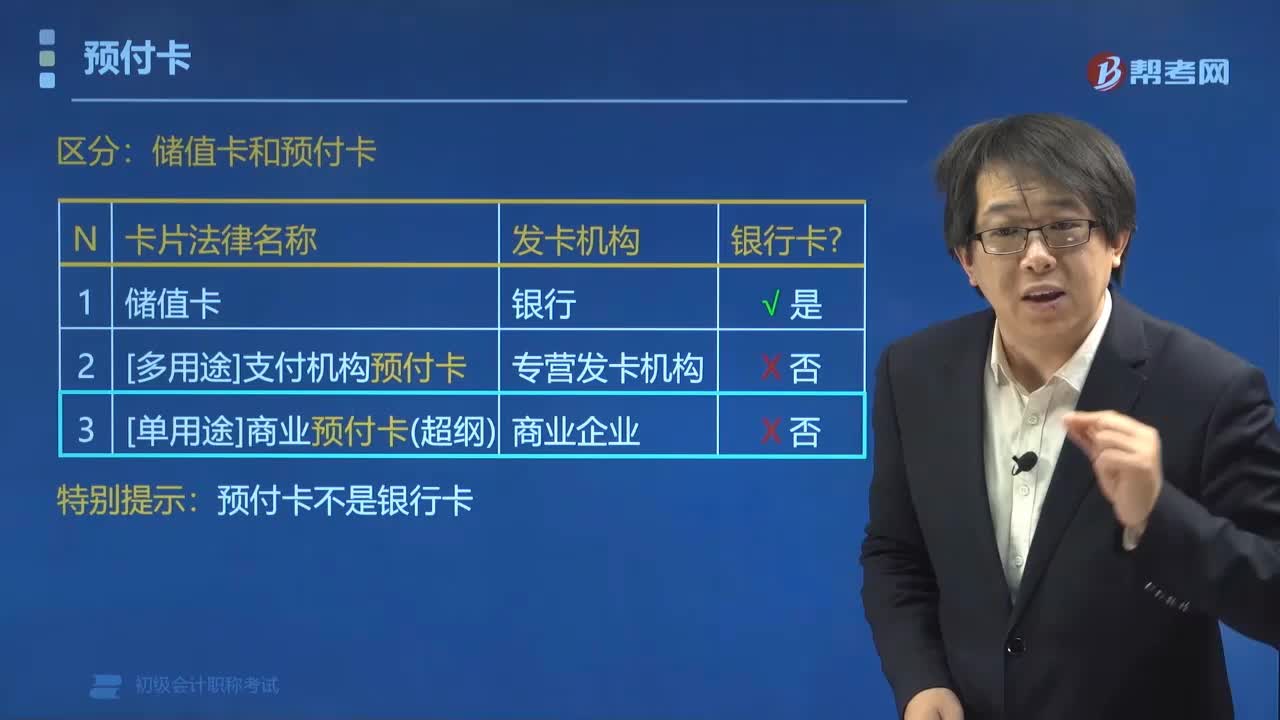

03:49什么是预付卡?:预付卡是指发卡机构(非银行)以特定载体和形式发行的、可在发卡机构之外购买商品或服务的预付价值。要点1:由非银行机构发行的 (区别于储值卡)。用于发卡机构之外(区别于单用途卡)。要点3:只能购买商品服务(区别于银行卡)。预付卡两个特点:(1)不具有透支功能;(2)以人民币计价。储值卡和预付卡:特别提示。预付卡不是银行卡:区分。多用途预付卡 vs 单用途预付卡教材所讲的预付卡是多用途预付卡

00:53

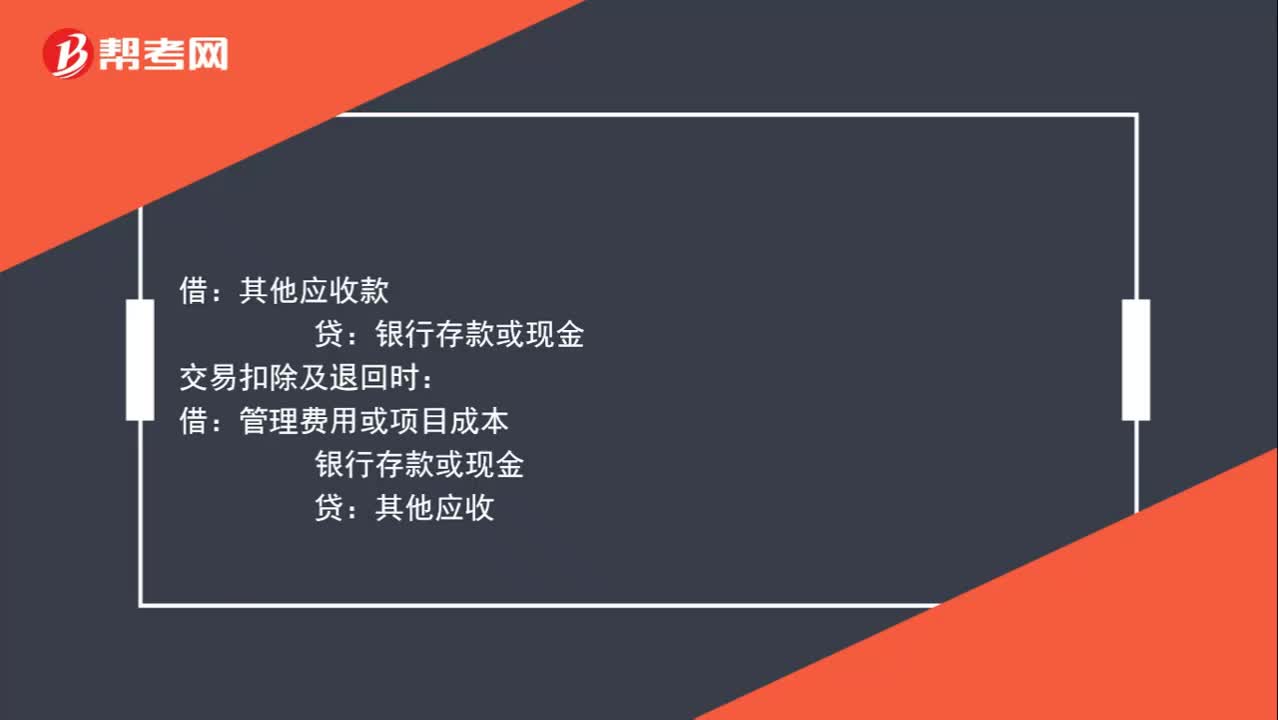

00:53预付投标保证金的账务处理方法?:预付投标保证金的账务处理方法?其他应收款:贷:交易扣除及退回时:借,管理费用或项目成本。银行存款或现金贷其他应收如果为取得项目合同付出的价款计入成本如果没有取得合同只是单纯要交的服务费计入管理费用

02:38

02:38购买税盘如何进行账务处理?:购买税盘如何进行账务处理?税控专用设备全额抵扣税金的账务处理如下:一般纳税人,管理费用(价税合计额),抵减增值税应纳税额时,2. 支付技术维护费时:贷:银行存款现金,抵减增值税税额时:应交税费——应交增值税(抵减税款),小规模纳税人。管理费用(价税合计额):银行存款库存现金应付账款2. 抵减增值税应纳税额时3. 支付技术维护费时管理费用银行存款现金抵减增值税税额应交税费——应交增值税贷管理费用

00:24

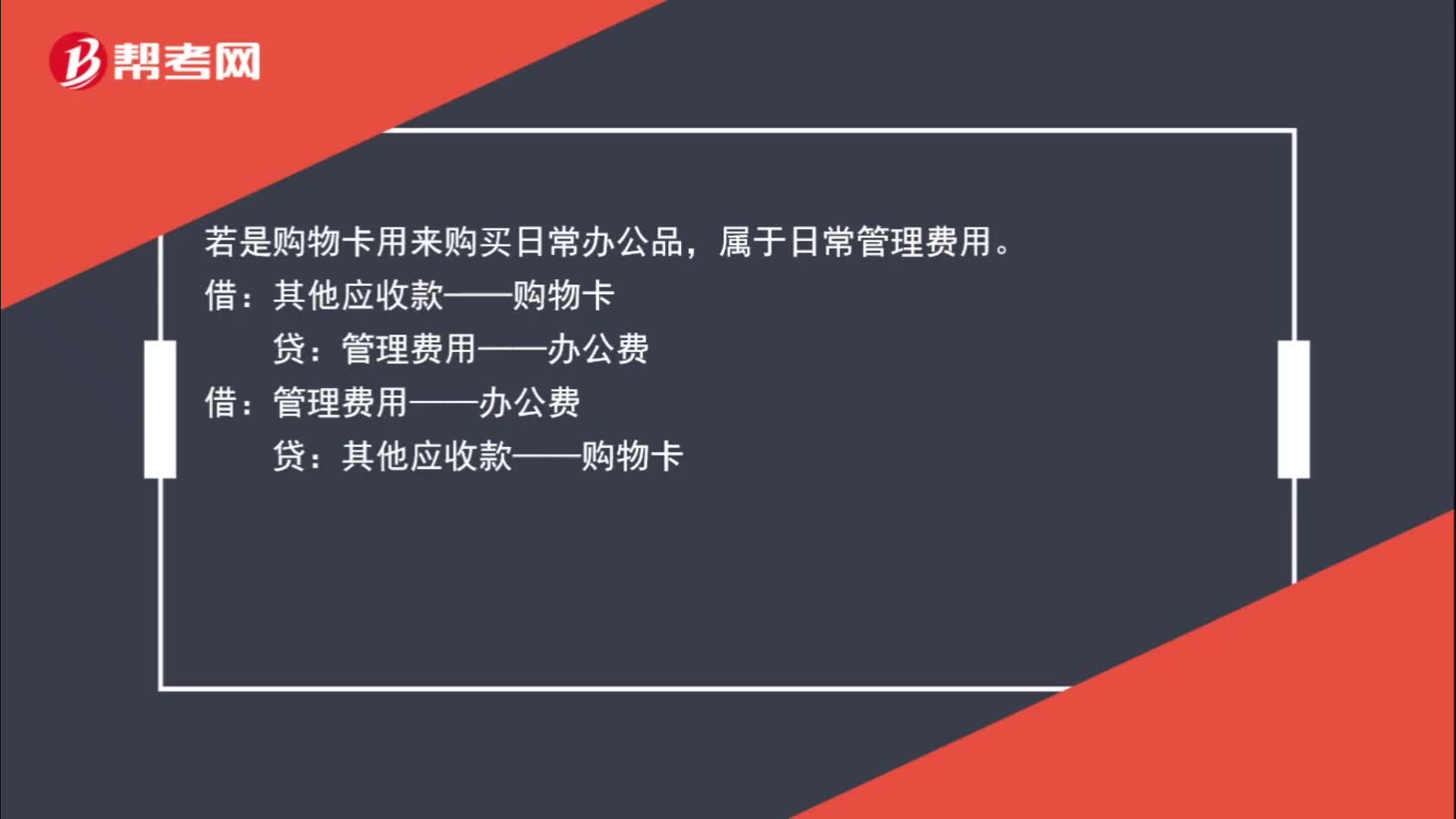

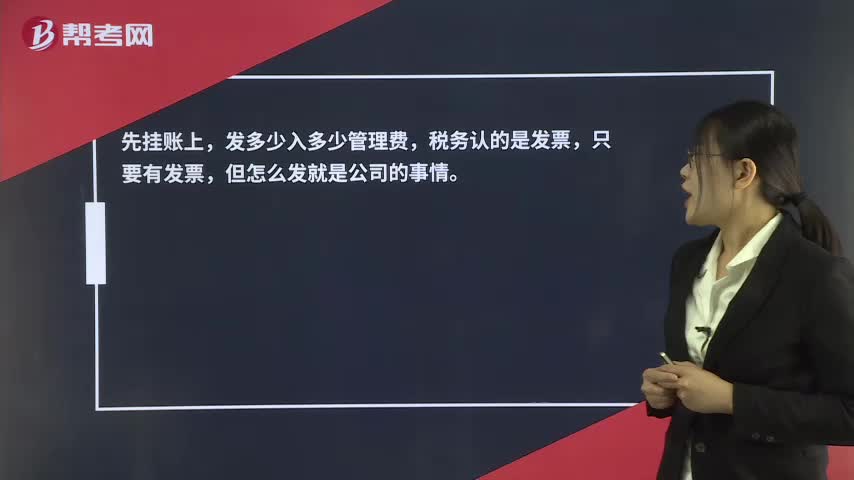

00:24企业未全部发放预付卡要怎么处理?:企业未全部发放预付卡要怎么处理?先挂账上,发多少入多少管理费,只要有发票,但怎么发就是公司的事情呢。

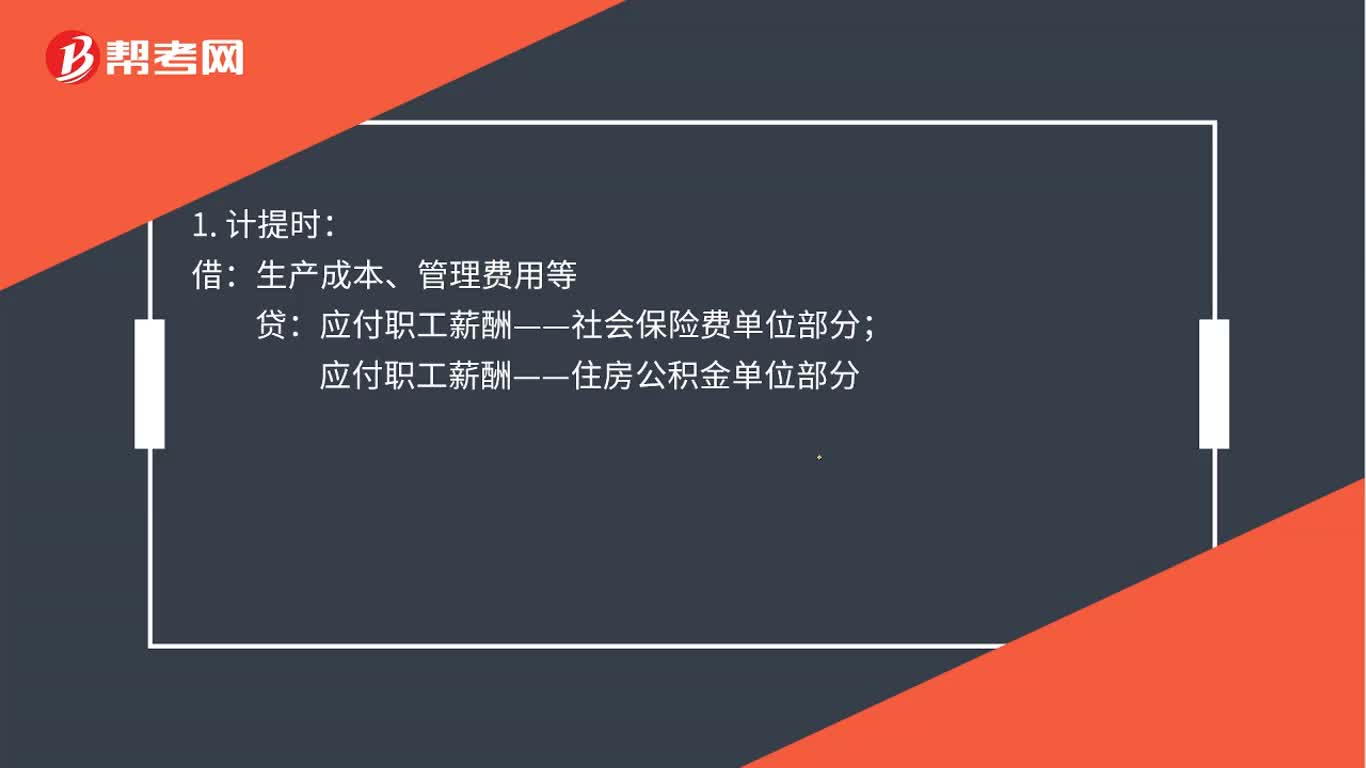

01:39

01:39五险一金的账务怎么处理?:企业为职工缴纳的医疗保险费、工伤保险费、生育保险费等社会保险费和住房公积金,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,计入当期损益或相关资产成本。应付职工薪酬——住房公积金单位部分:2. 发工资扣取社会保险费和住房公积金个人部分:应付职工薪酬——工资薪金:应交税费——个人所得税应付职工薪酬——社会保险费个人部分应付职工薪酬——社会保险费单位部分应付职工薪酬——住房公积金单位部

06:22

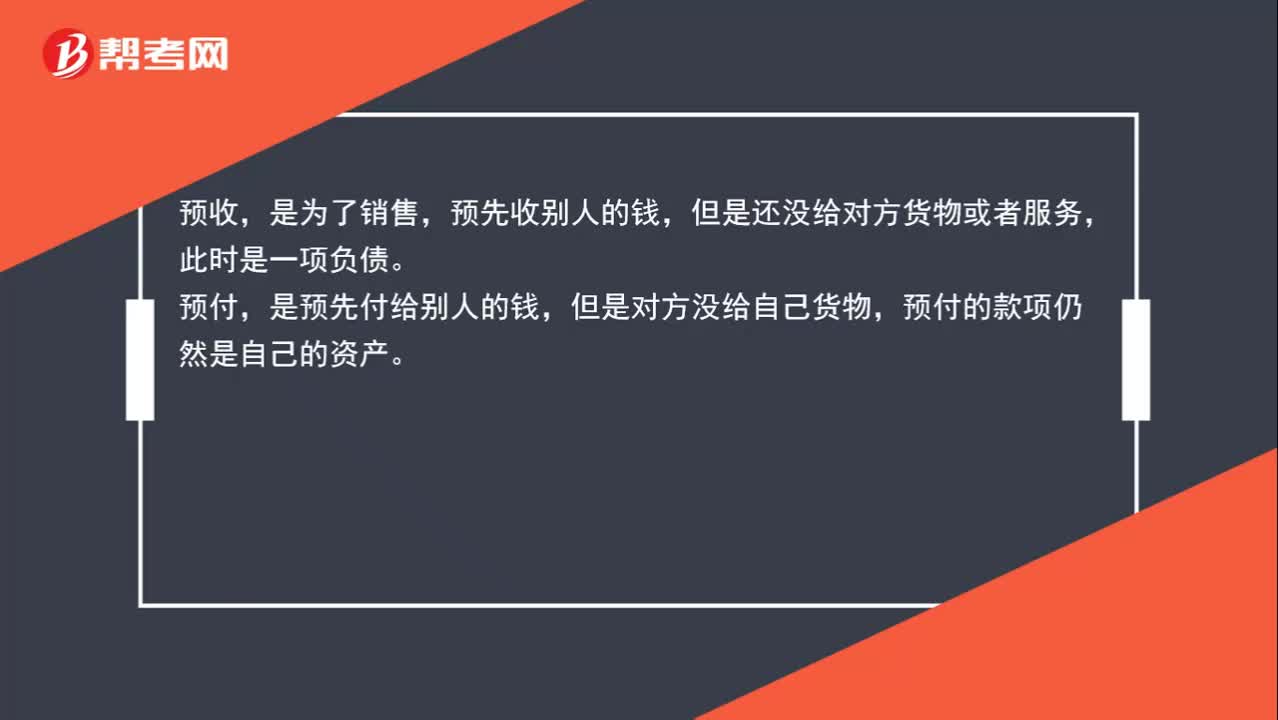

06:22预收账款的账务处理视频精讲:预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日