下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:06

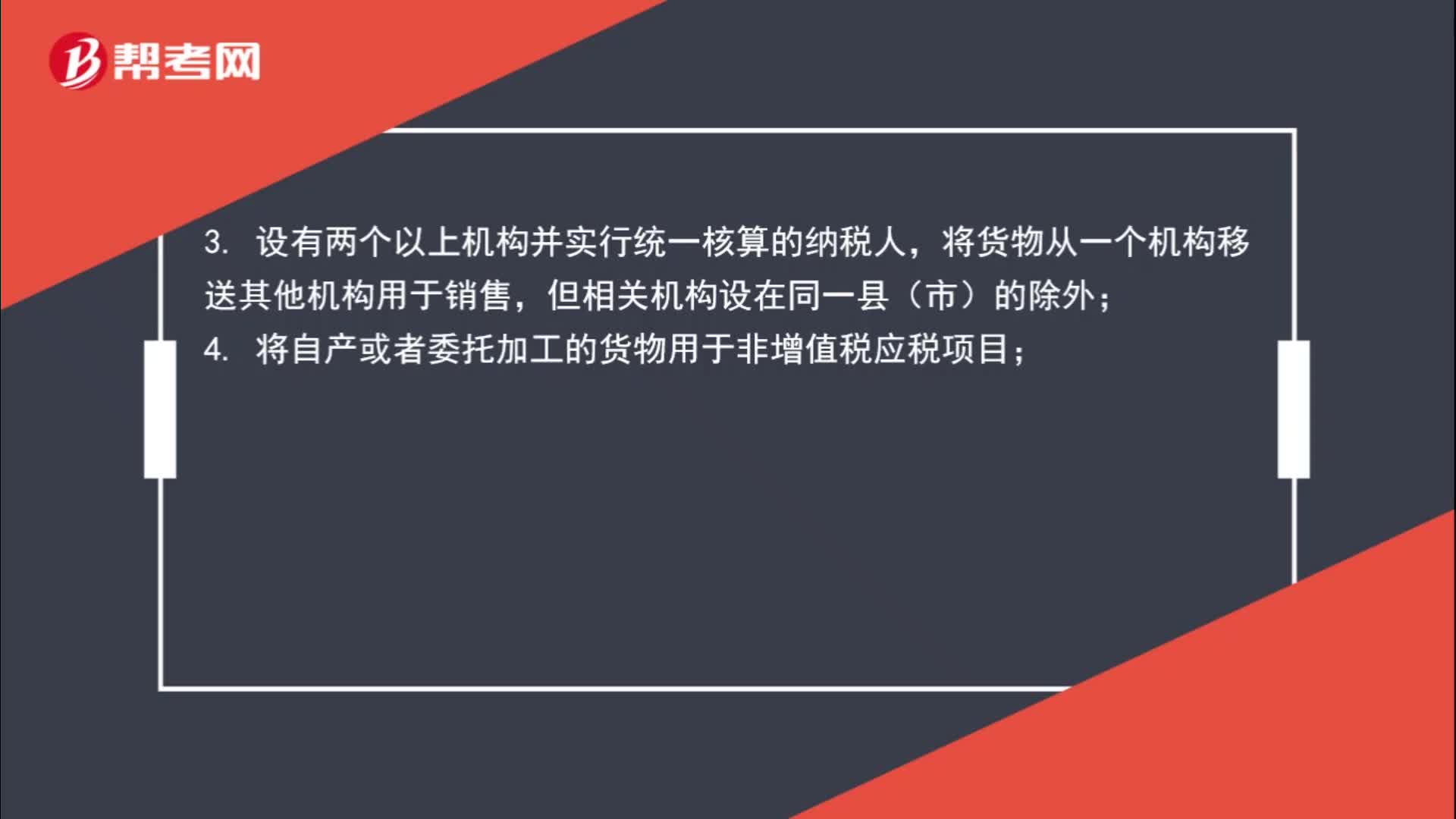

02:06购买日历赠送客户,如何进行税务处理?:这个业务在增值税的规则中是需要视同销售处理的。视同销售货物:1. 将货物交付其他单位或者个人代销;3. 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,4. 将自产或者委托加工的货物用于非增值税应税项目;5. 将自产、委托加工的货物用于集体福利或者个人消费;6. 将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

01:25

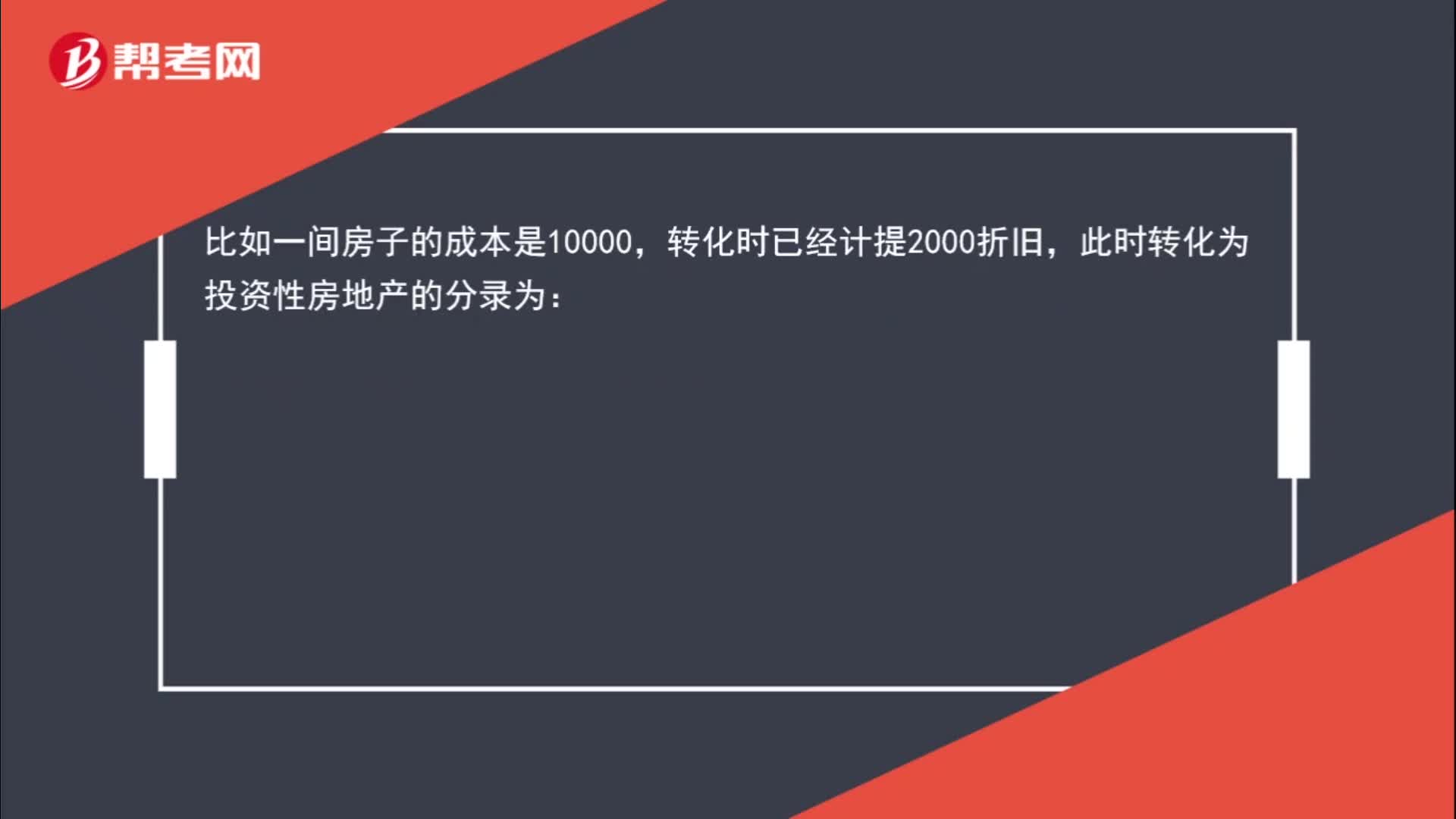

01:25公司自建房屋分别用于自用和出租,如何进行账务处理?:公司自建房屋分别用于自用和出租,如何进行账务处理?可以直接计入投资性房地产。2. 如果后期是成本计量模式,就参照固定资产计提折旧,之前的折旧相应转到投资性房地产的折旧里面。比如一间房子的成本是10000元,转化时已经计提2000元折旧,此时转化为投资性房地产的分录为:投资性房地产 8000:累计折旧——固定资产——房地产 2000固定资产——房地产 8000累计折旧——投资性房地产 2000

00:50

00:50折让如何进行账务处理?:折让如何进行账务处理?销售折让是指企业因售出商品质量不符合要求等原因而在售价上给予的减让。企业将商品销售给买方后,如买方发现商品在质量、规格等方面不符合要求,可能要求卖方在价格上给予一定的减让。无理由的优惠不能算是折让。销售折让的账务处理为:借:应收账款贷主营业务收入应交税费-应交增值税(销项税额)

01:16

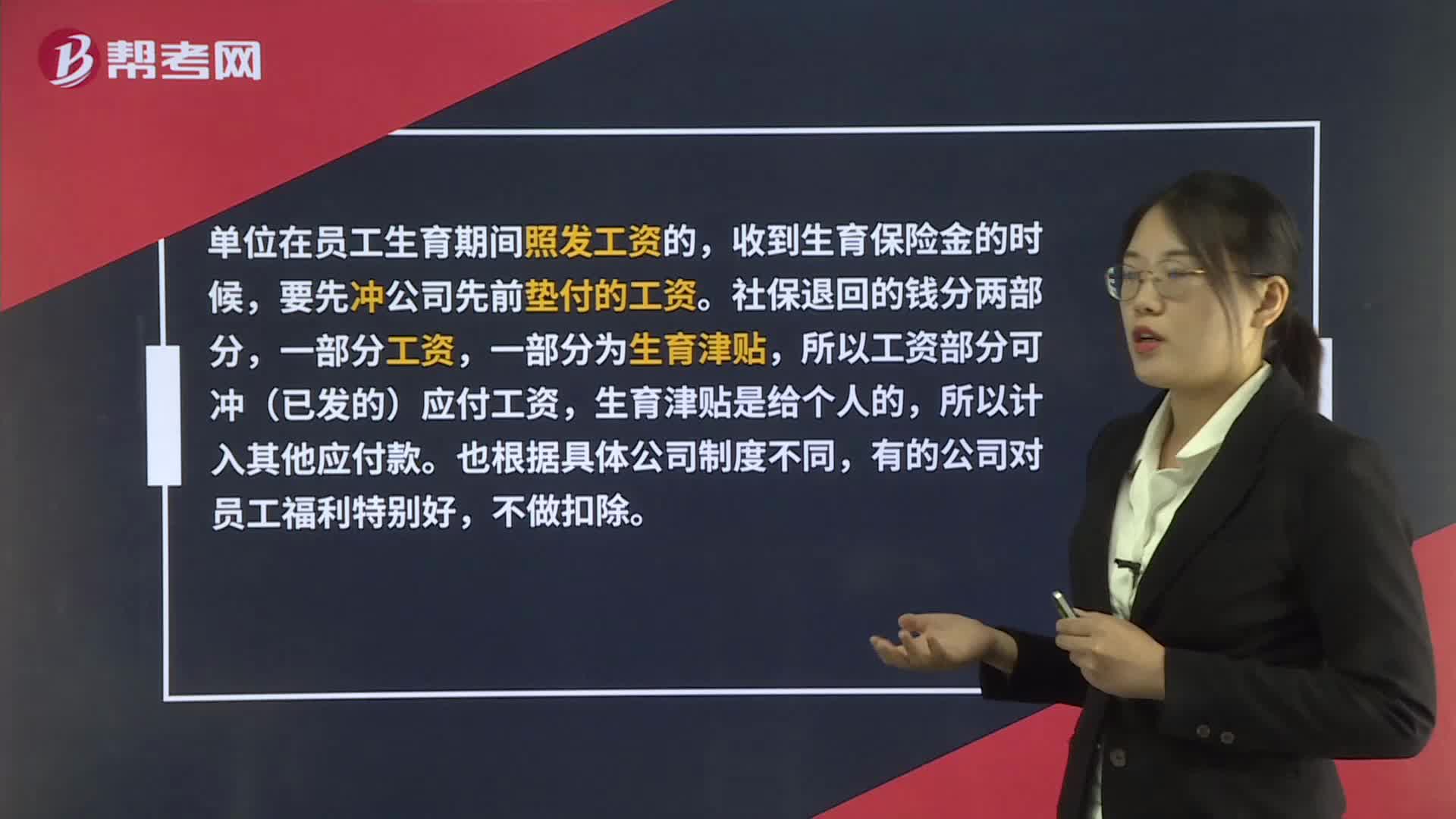

01:16员工生育险问题如何进行账务处理?:员工生育险问题如何进行账务处理?单位在员工生育期间照发工资的,收到生育保险金的时候,要先冲公司先前垫付的工资。社保退回的钱分两部分,一部分工资,所以工资部分可冲(已发的)应付工资,生育津贴是给个人的,所以计入其他应付款。员工产假期间每月计提工资:管理费用——工资:发放工资:应付职工薪酬:收到生育津贴:银行存款其他应付款--XX员工付员工津贴其他应付款——XX员贷现金管理费用-工资

02:29

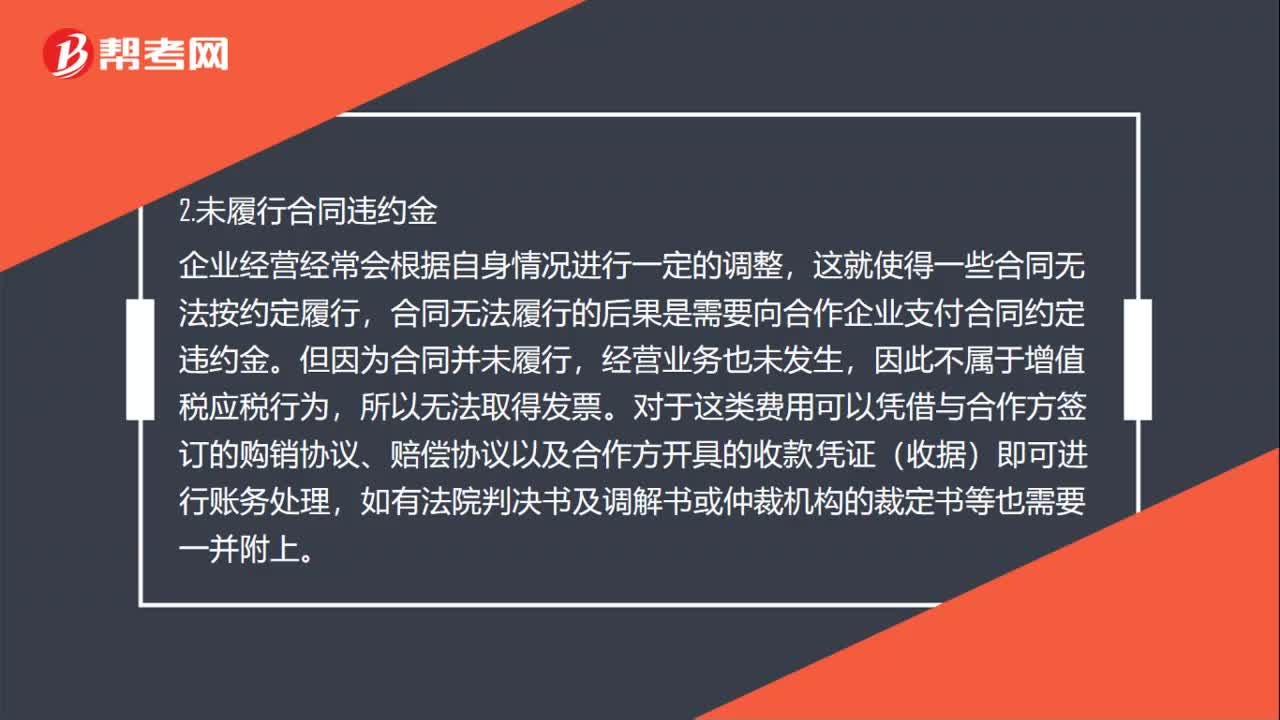

02:29无票支出如何账务处理?:无票支出如何账务处理?只要外出人员能够提供行程单及火车票、飞机票等收款凭证即可正常进行账务处理,财务人需着重核对购票人、往返行程以及购票时间等几个方面情况是否符合真实情况,合同无法履行的后果是需要向合作企业支付合同约定违约金,对于这类费用可以凭借与合作方签订的购销协议、赔偿协议以及合作方开具的收款凭证(收据)即可进行账务处理,3.公司内部现金发放的职工福利费用。

00:33

00:33对厂房更新改造的账务处理如何写?:对厂房更新改造的账务处理如何写?对厂房更新改造的账务处理如下:累计折旧:发生可资本化改扩建工程支出时:银行存款等完工借固定资产贷在建工程

02:38

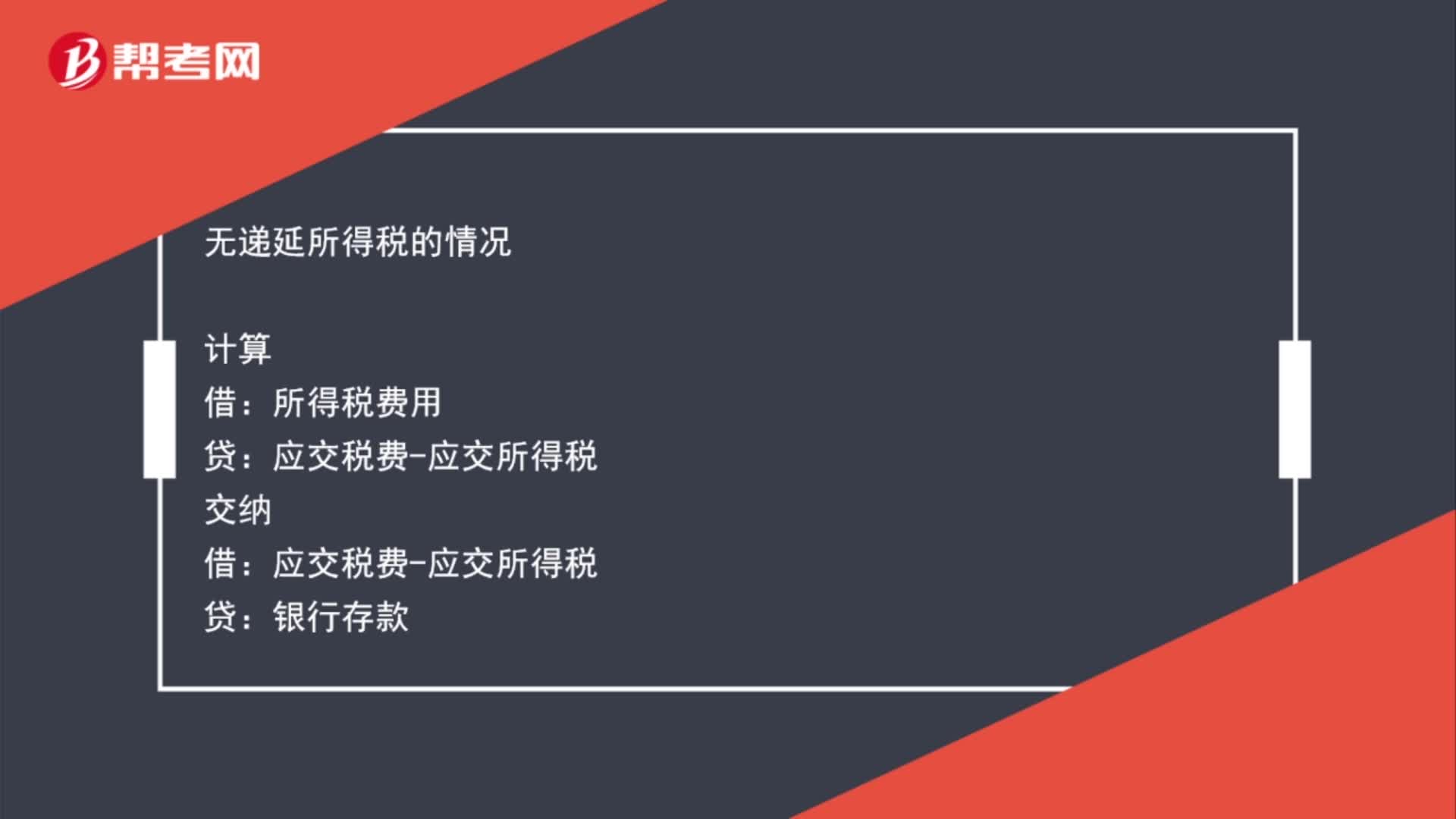

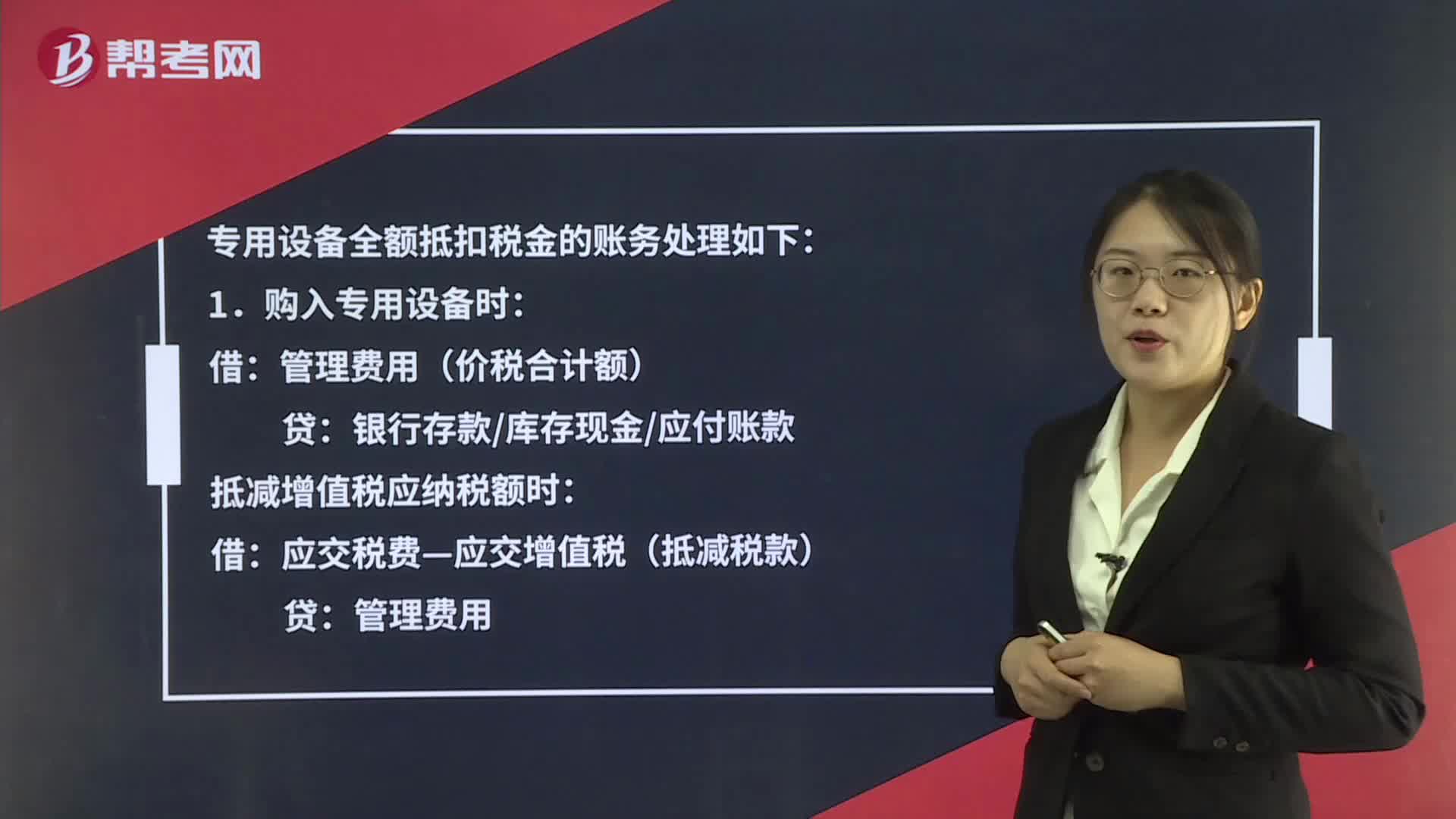

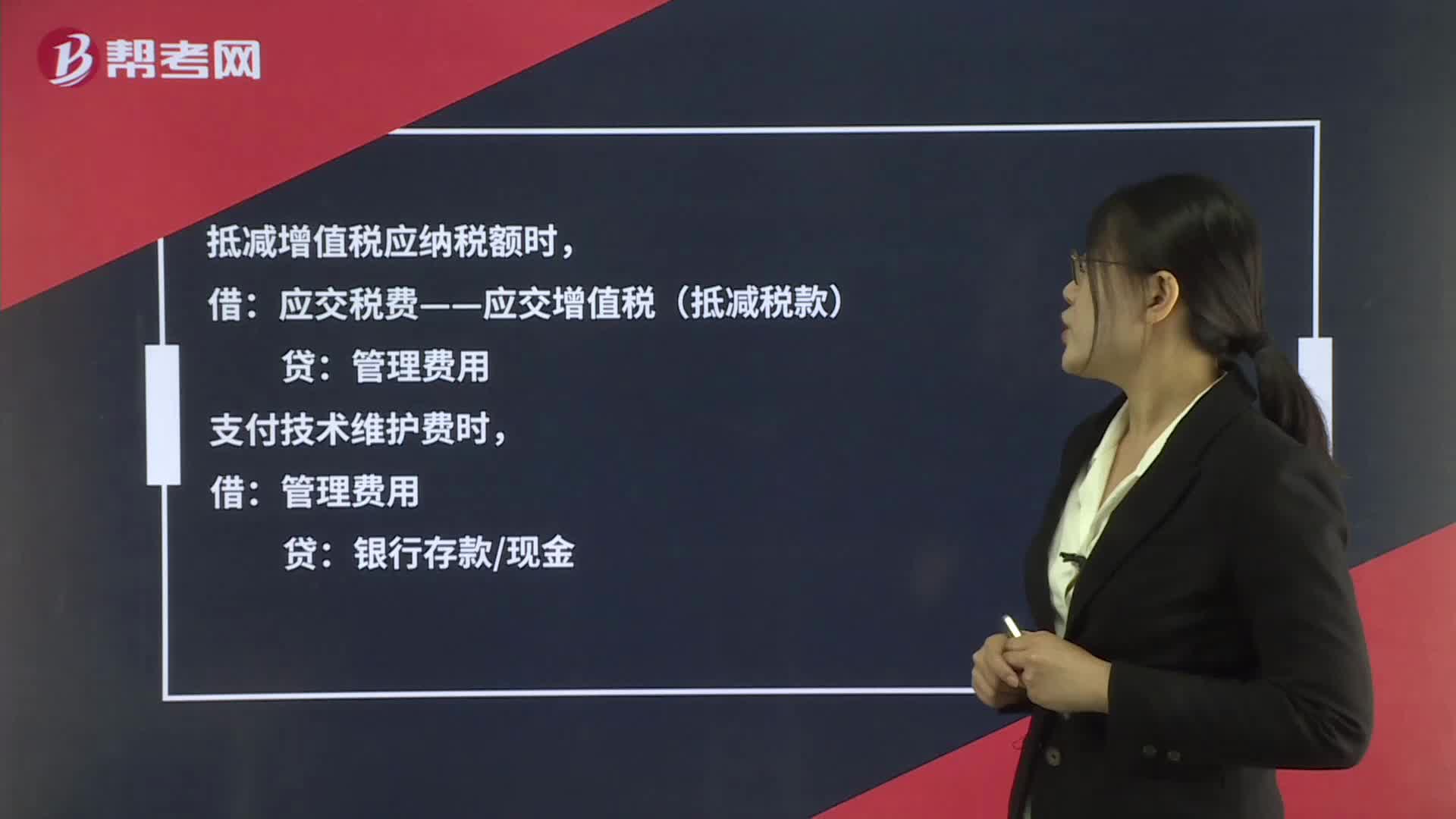

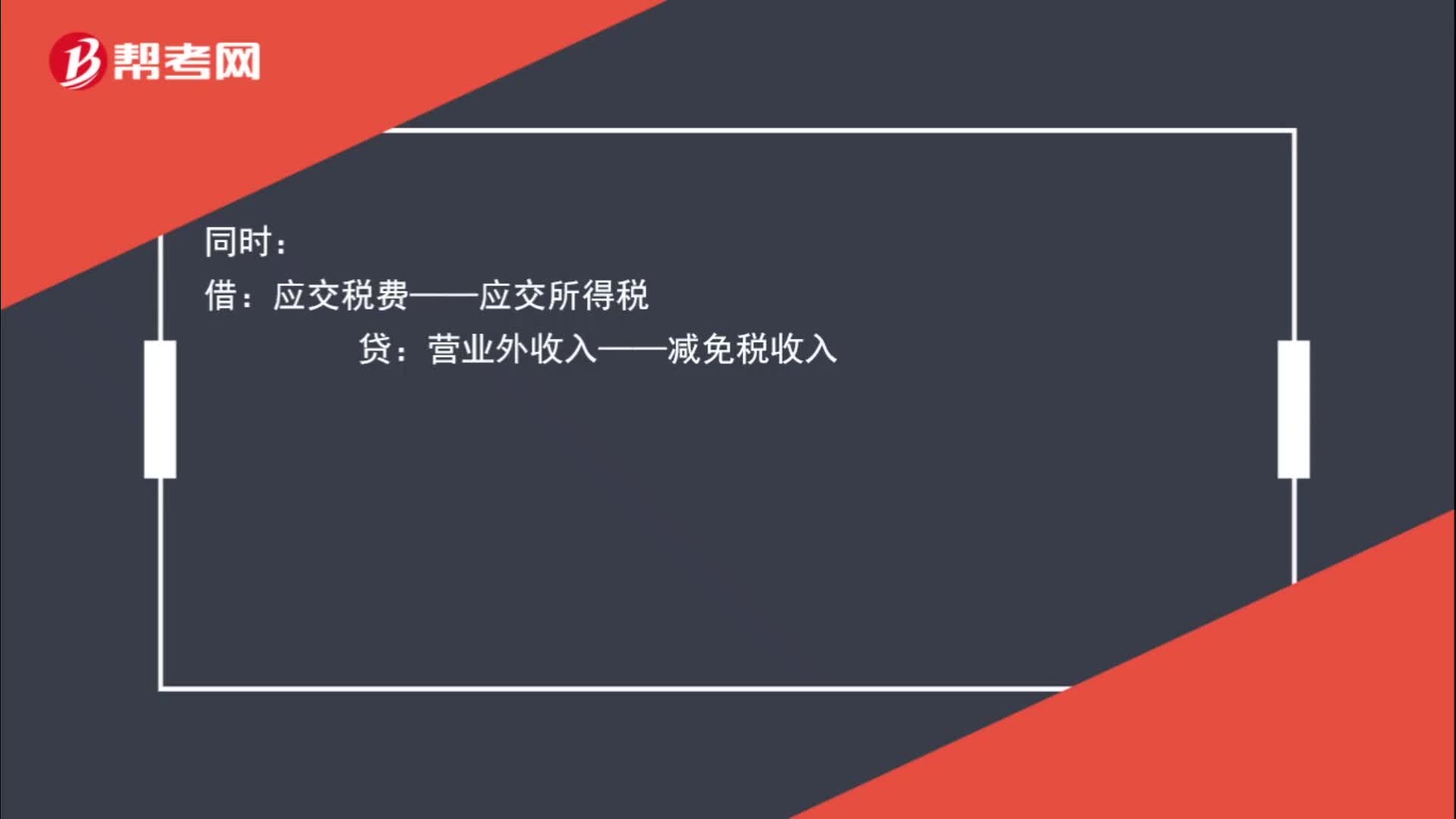

02:38购买税盘如何进行账务处理?:购买税盘如何进行账务处理?税控专用设备全额抵扣税金的账务处理如下:一般纳税人,管理费用(价税合计额),抵减增值税应纳税额时,2. 支付技术维护费时:贷:银行存款现金,抵减增值税税额时:应交税费——应交增值税(抵减税款),小规模纳税人。管理费用(价税合计额):银行存款库存现金应付账款2. 抵减增值税应纳税额时3. 支付技术维护费时管理费用银行存款现金抵减增值税税额应交税费——应交增值税贷管理费用

03:17

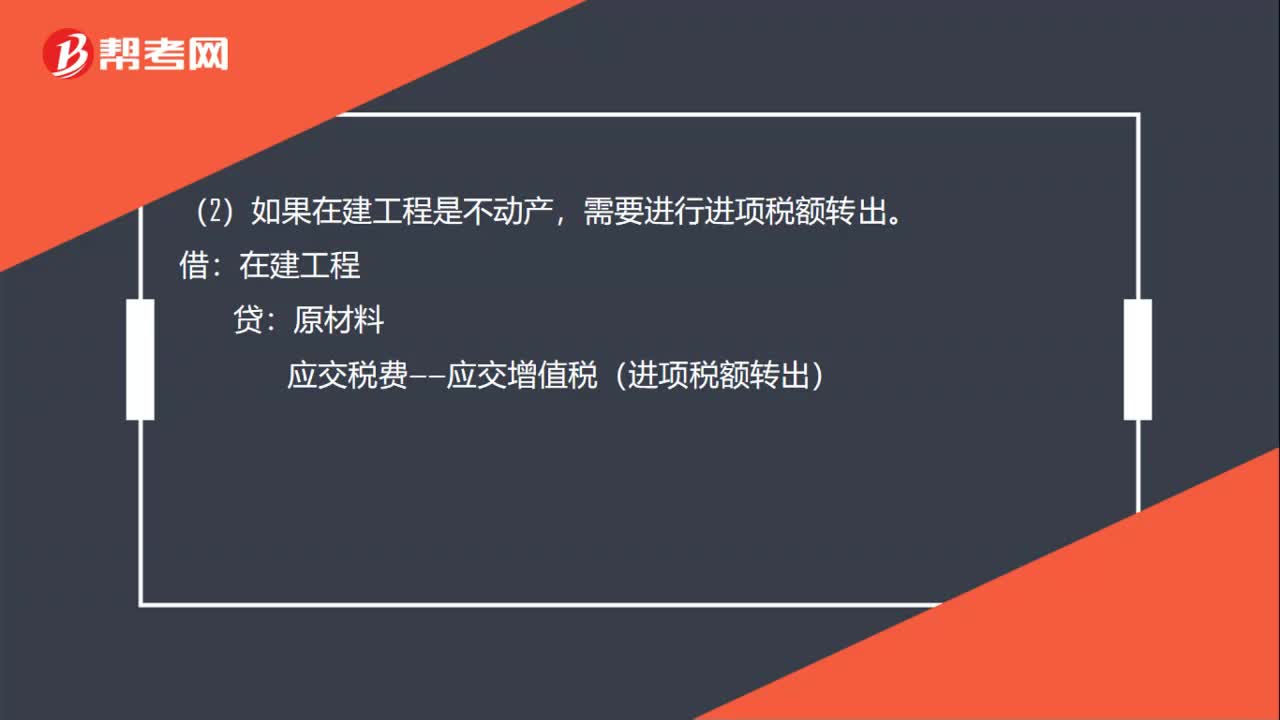

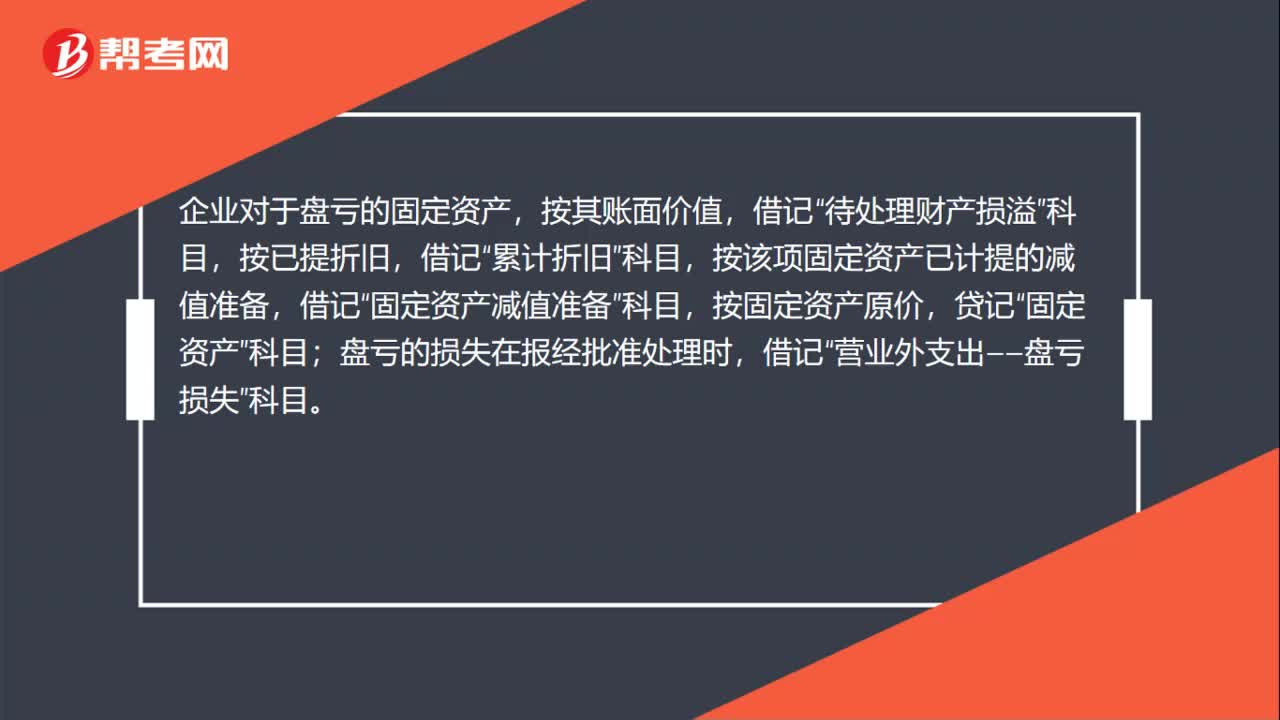

03:17产成品报废如何进行账务处理?:产成品报废如何进行账务处理?企业发生的存货毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。存货的账面价值是存货成本扣减累计跌价准备后的金额。存货报废的会计分录:应调减有关存货的账面价值,待处理财产损溢(报废存货的账面价值):有关存货科目(原材料、周转材料、库存商品、生产成本等)(报废存货的成本),应交税费——应交增值税(进项税转出)“(如果计提了存货跌价准备的”

00:17

00:17企业开办电信网络如何进行账务处理?:可以直接记管理费用办公费。

00:32

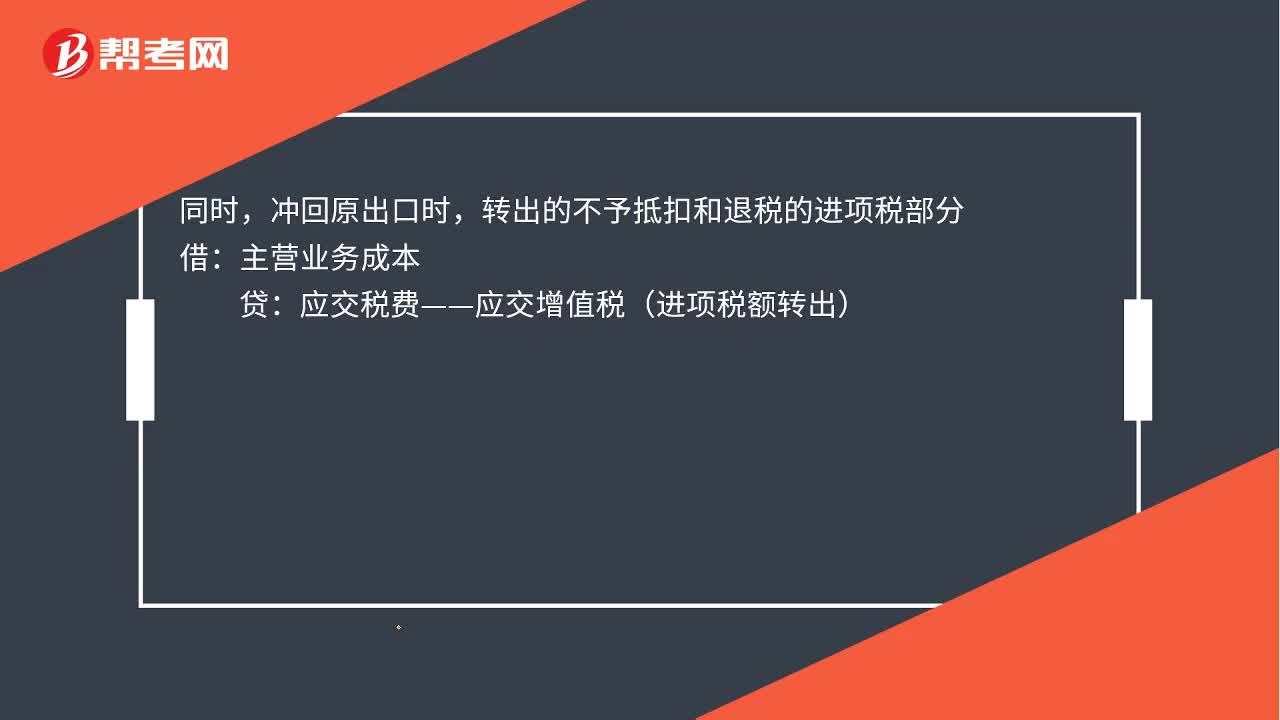

00:32出口转内销账务如何处理?:出口转内销的账务处理如下:贷,主营业务收入,应交税费——应交增值税(销项税额)。冲回原出口时:转出的不予抵扣和退税的进项税部分借主营业务成本贷应交税费——应交增值税(进项税额转出)

02:12

02:12委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日