下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

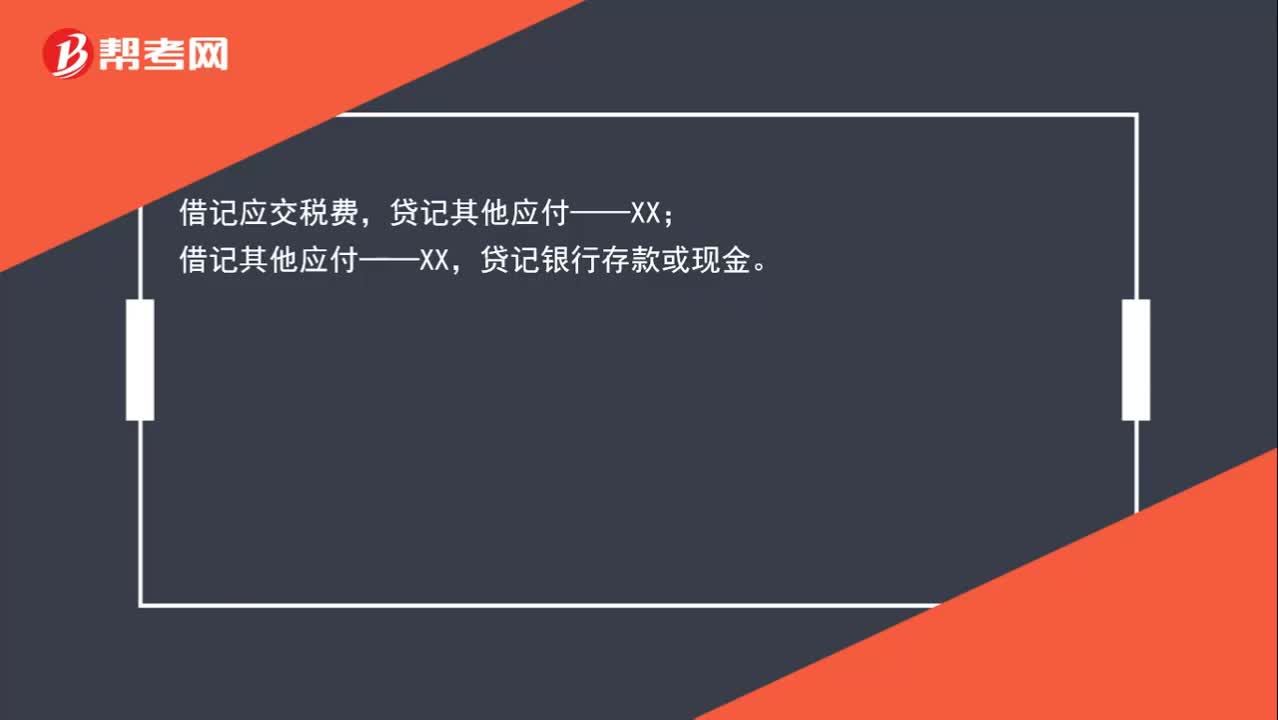

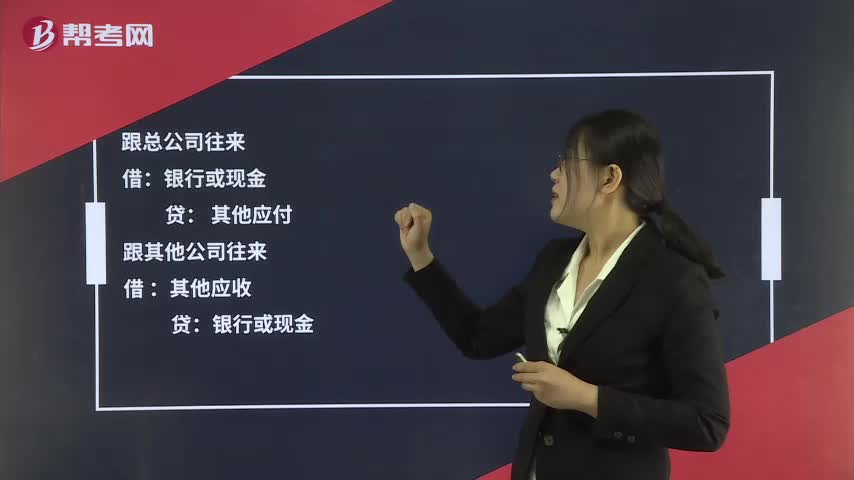

00:24往来款如何进行账务处理?:往来款如何进行账务处理?跟总公司往来:银行或现金:其他应付跟其他公司往来借其他应收贷银行或现金

00:17

00:17企业开办电信网络如何进行账务处理?:可以直接记管理费用办公费。

00:49

00:49其他收益如何进行账务处理?:其他收益如何进行账务处理?其他收益期末结转至本年利润,结转后该科目无余额。借:贷,本年利润“在报表列示方面”在利润表中的“营业利润”项目之上单独列报,其他收益。项目,该项收益属于企业的营业利润,增加企业的应纳税所得额。也就是说如果企业是盈利的这一笔其他收益是需要缴纳企业所得税的

09:59

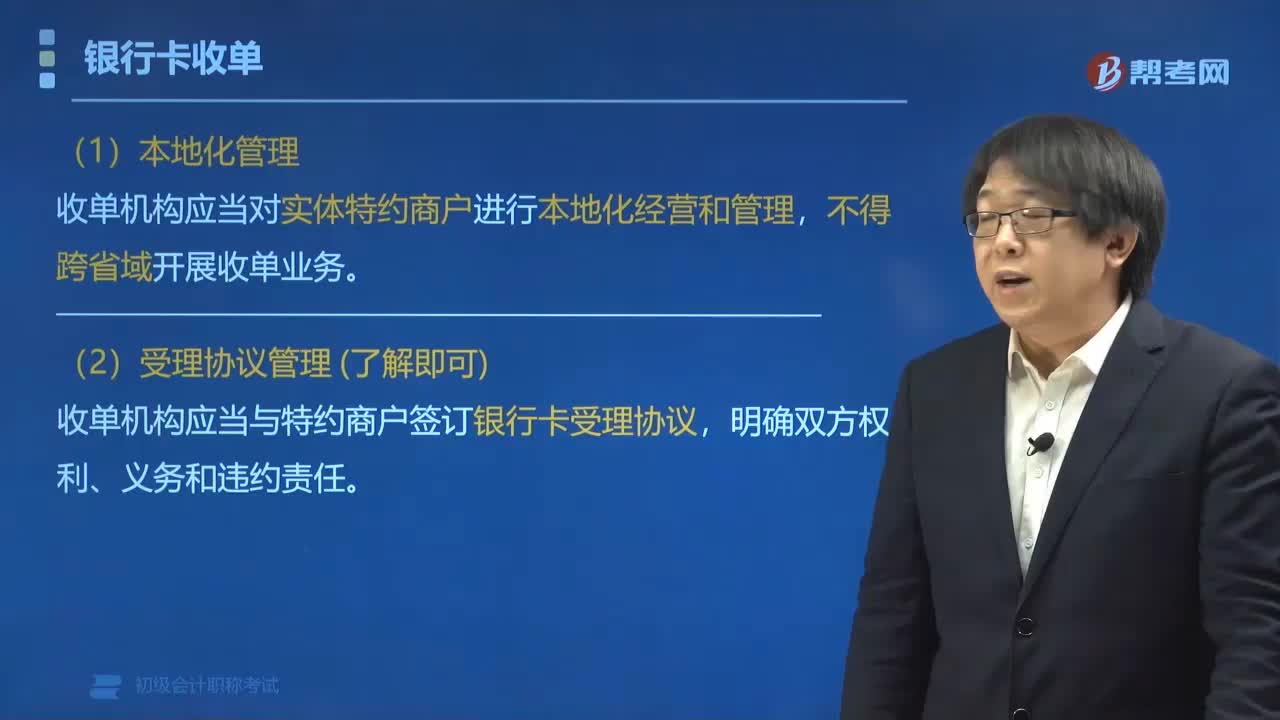

09:59银行卡收单业务管理制度实行什么样的管理?:银行卡收单业务实行本地化管理、受理协议管理、实名制管理、风险管理。收单机构应当对实体特约商户进行本地化经营和管理。收单机构应当与特约商户签订银行卡受理协议,收单机构还应当审核其合法拥有该账户的证明文件。延迟资金结算、暂停银行卡交易、收回受理终端关闭网络支付接口,由收单机构与特约商户协商确定具体费率C.收单机构应对实体特约商户收单业务进行本地化经营和管理

01:50

01:50出口退税账务怎么处理?:出口退税账务处理如下:按增值税扣税凭证注明的增值税额。应交税费—应交增值税进项税额原材料管理费用制造费用等:银行存款应付账款等。银行存款应收账款等:结转成本:库存商品:3. 计算当期不得免征和抵扣税额、当期免抵退税额、当期应退税额、当期免抵税额:其他应收款—应收出口退税款(增值税)(当期应退税额)应交税费—应交增值税出口抵减内销产品应纳税额)(当期免抵税额)主营业务成本(当期不得免征和抵扣税额)

00:32

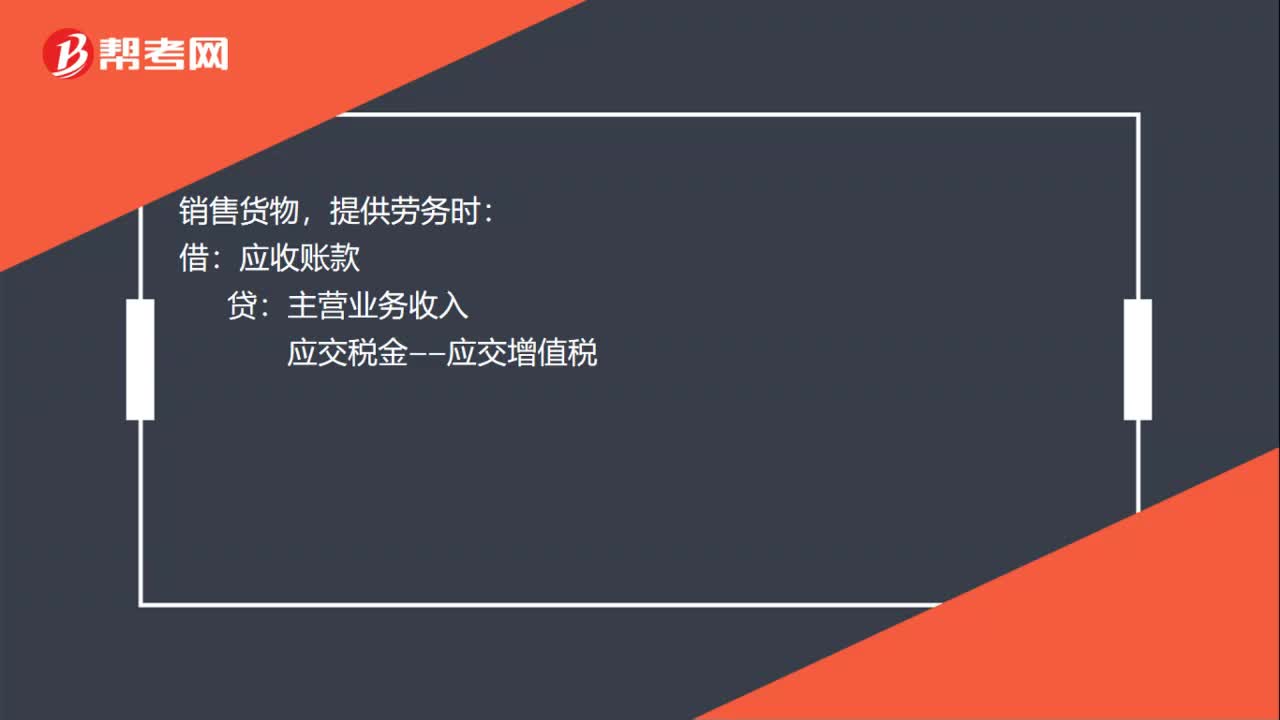

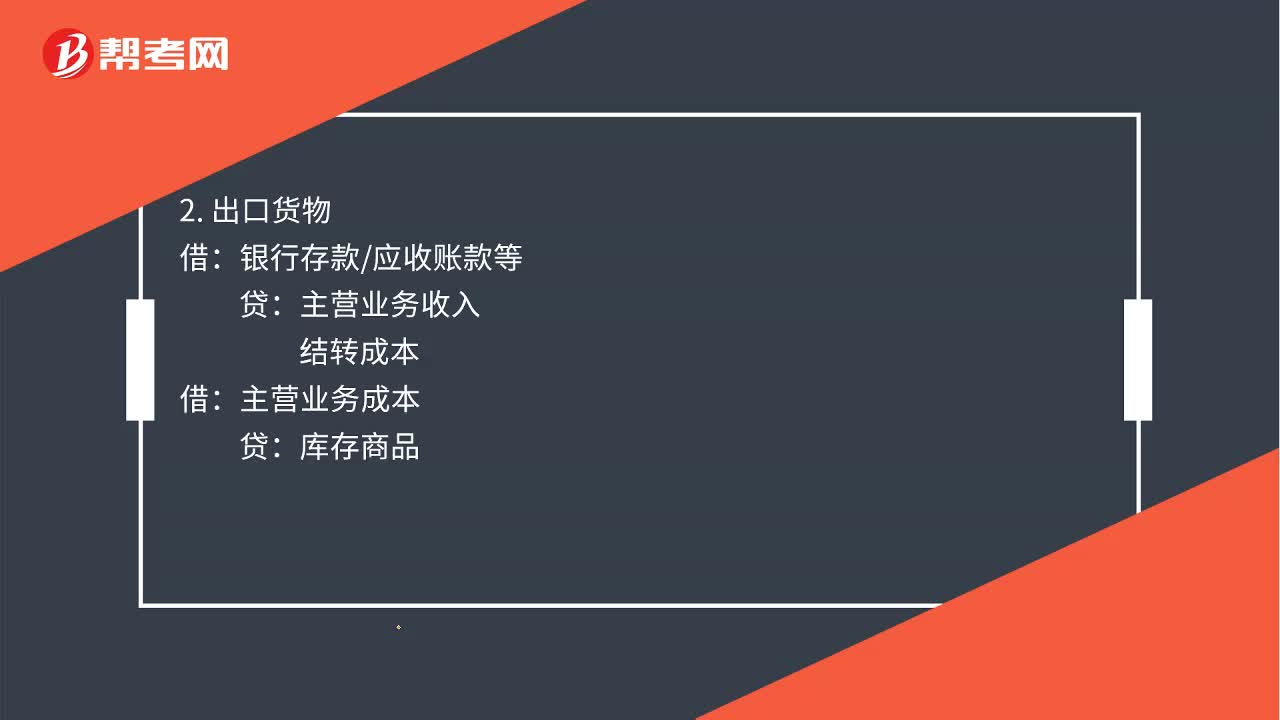

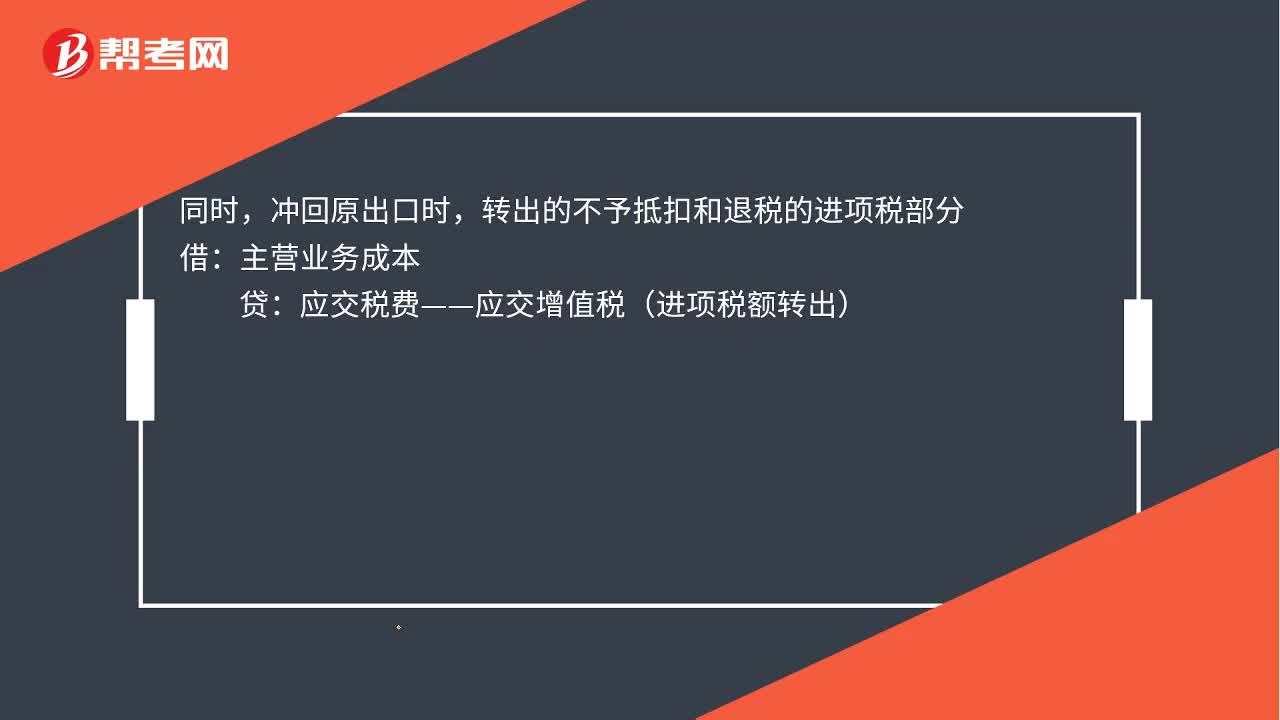

00:32出口转内销账务如何处理?:出口转内销的账务处理如下:贷,主营业务收入,应交税费——应交增值税(销项税额)。冲回原出口时:转出的不予抵扣和退税的进项税部分借主营业务成本贷应交税费——应交增值税(进项税额转出)

00:38

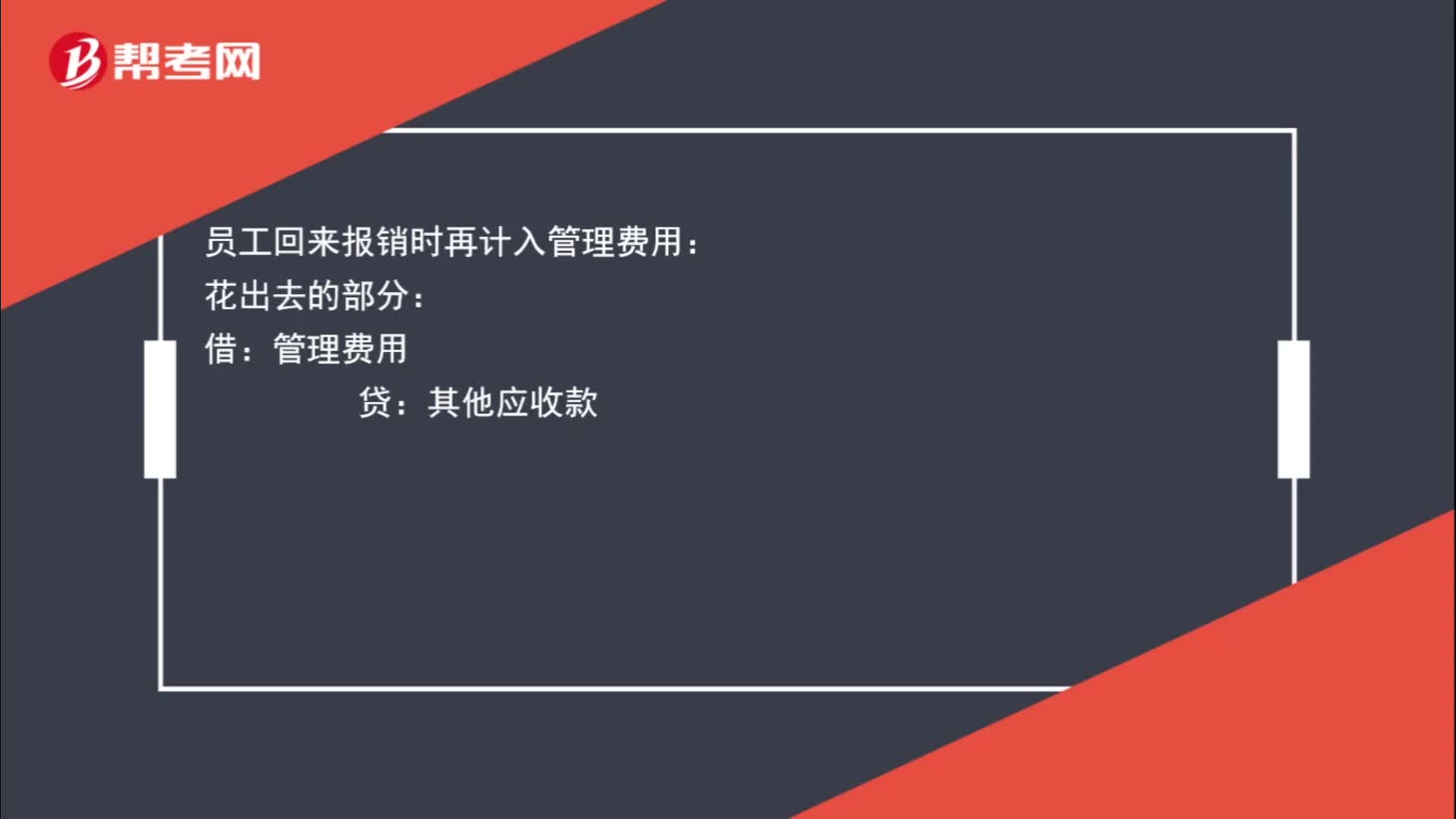

00:38预借差旅费如何进行账务处理?:预借差旅费如何进行账务处理?员工预借差旅费时要先给员工钱的,其他应收款:库存现金:员工回来报销时再计入管理费用:花出去的部分:管理费用:贷其他应收款剩余部分借库存现金

00:56

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

00:35

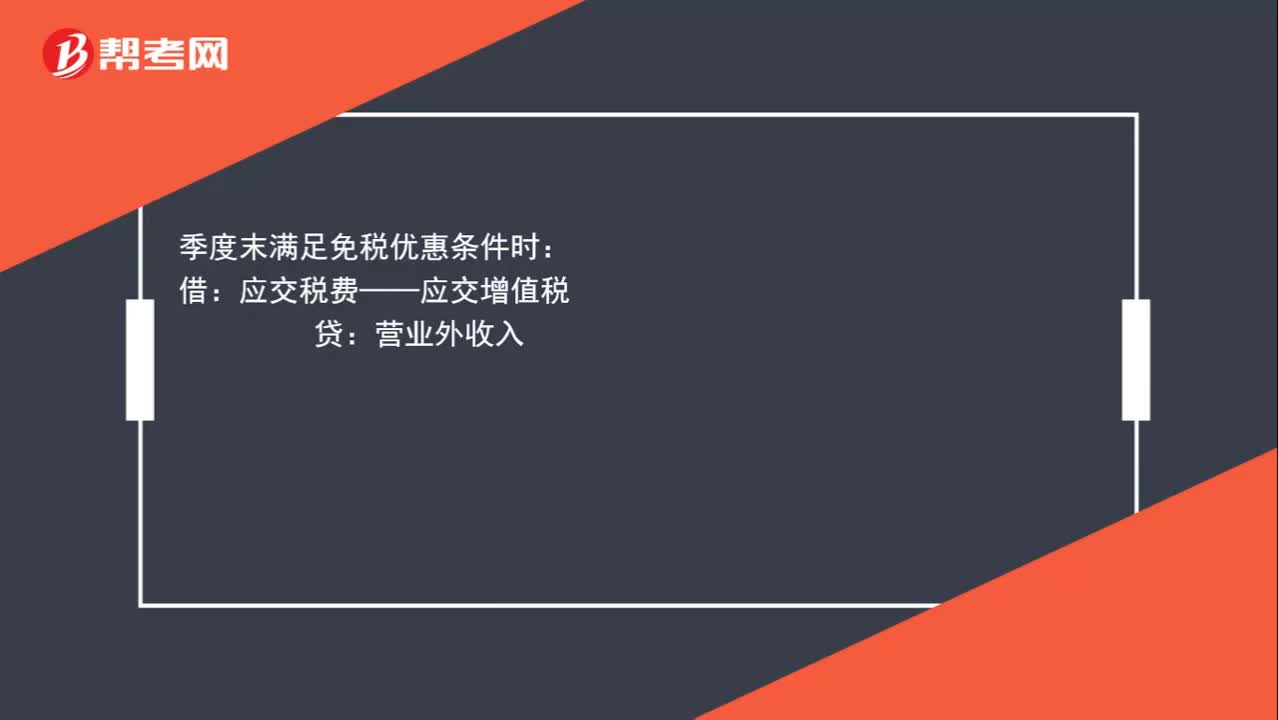

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

01:47

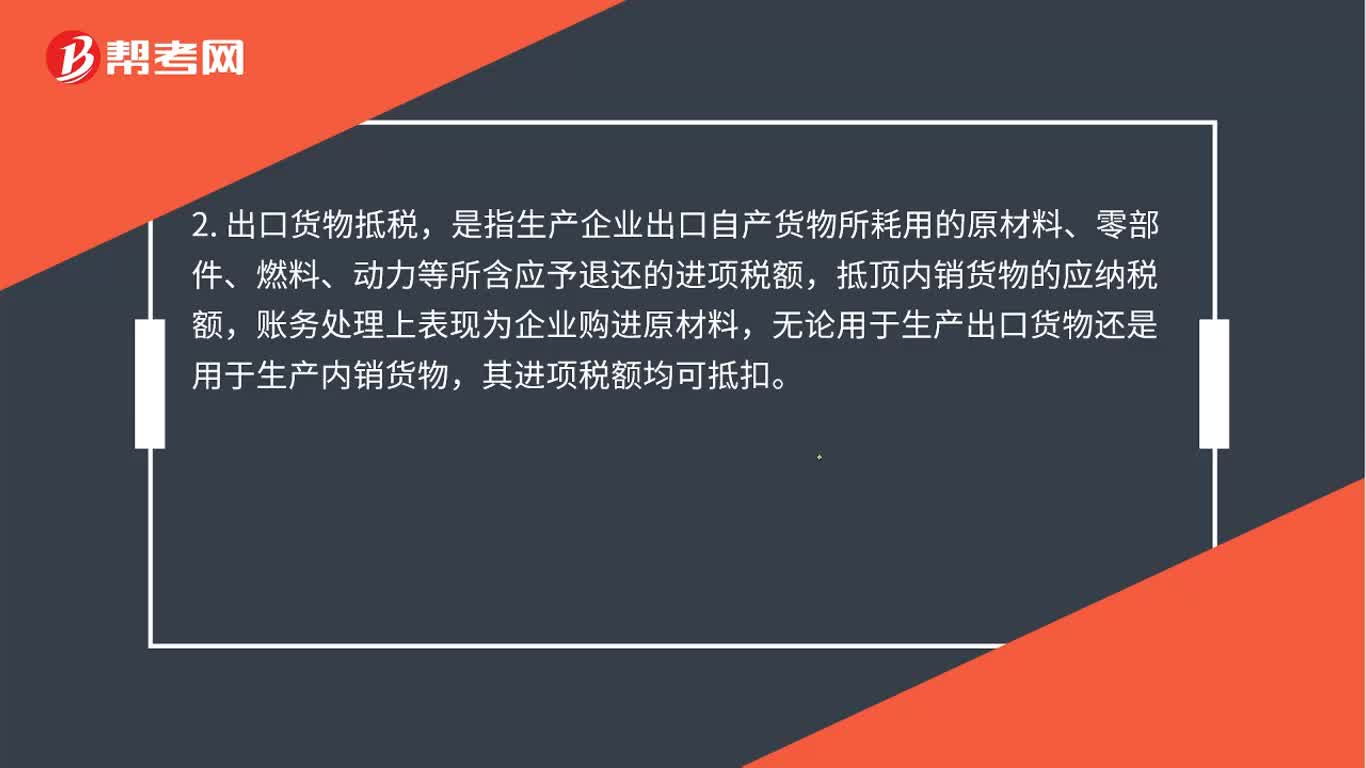

01:47免抵退账务怎么处理?:免抵退账务处理如下:反映在账务处理上是出口销售时,应交税费——应交增值税(销项税额)”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额,账务处理上表现为企业购进原材料,其进项税额均可抵扣,3. 出口货物退税的账务处理。应交税费——应交增值税(出口退税)“应交税费——应交增值税(出口抵减内销产品应纳税额),借记”

02:07

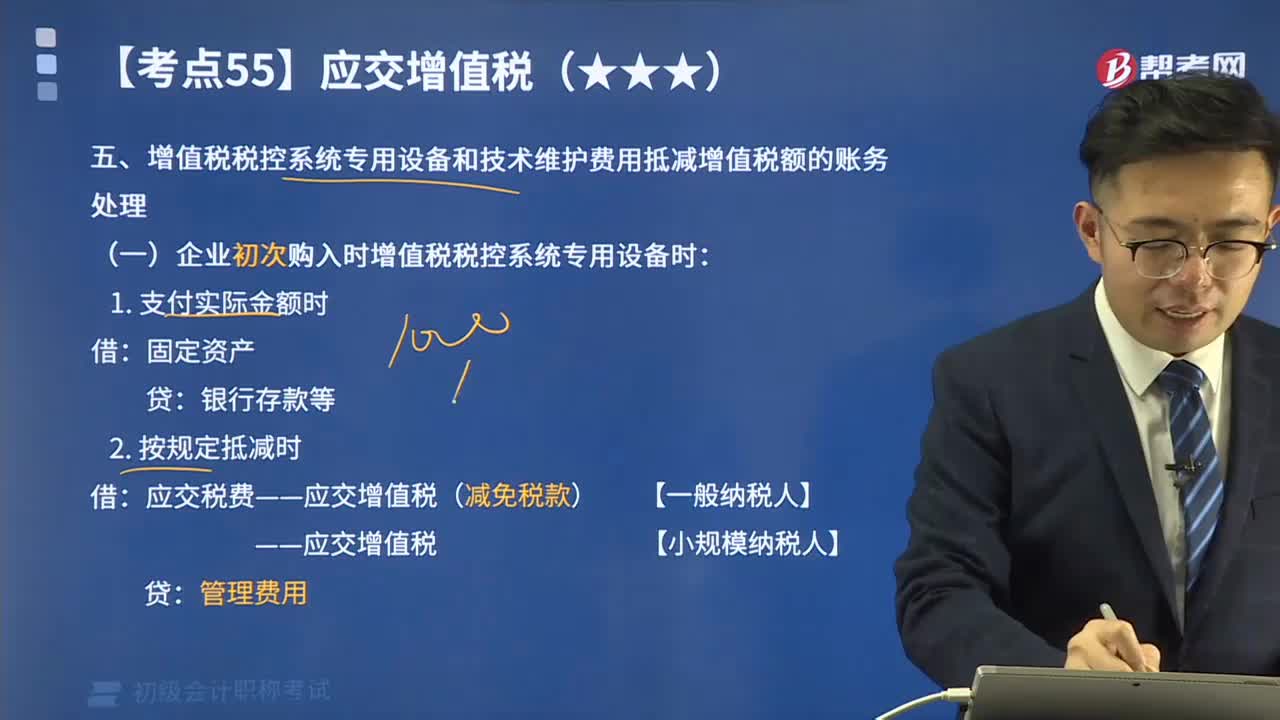

02:07增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?:增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),增值税纳税人非初次购买增值税税控系统专用设备支付的费用。

06:13

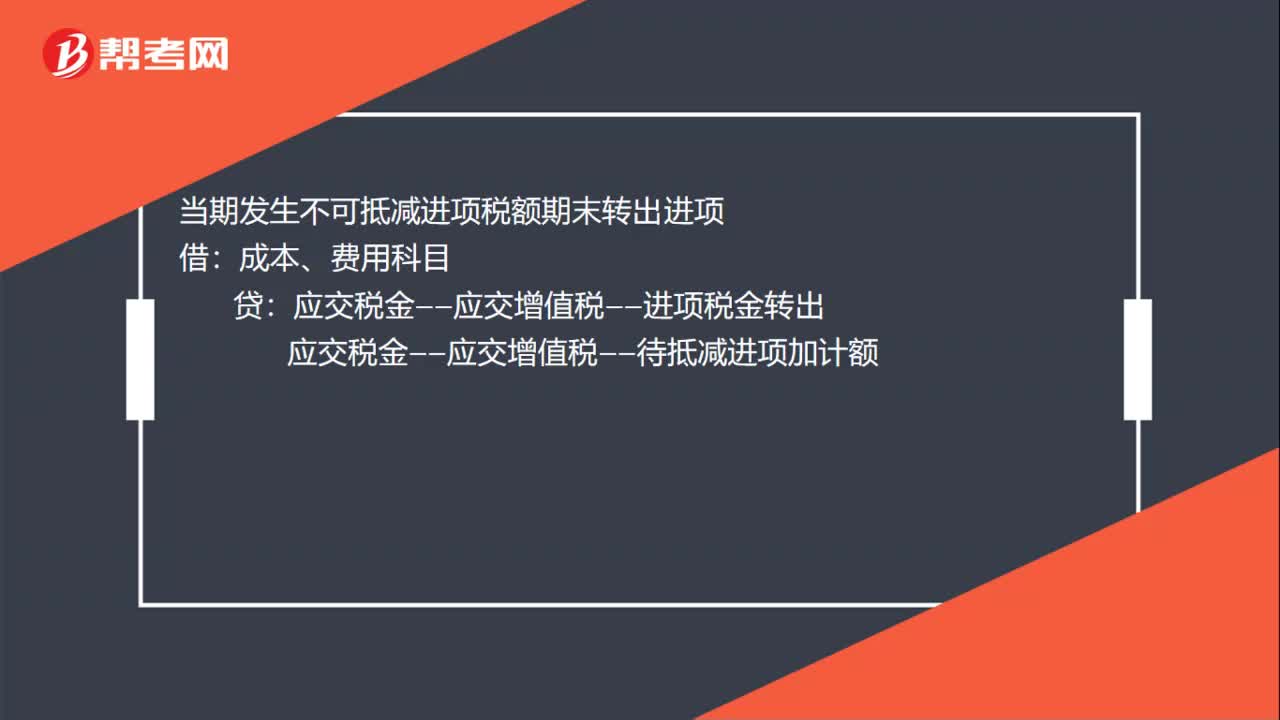

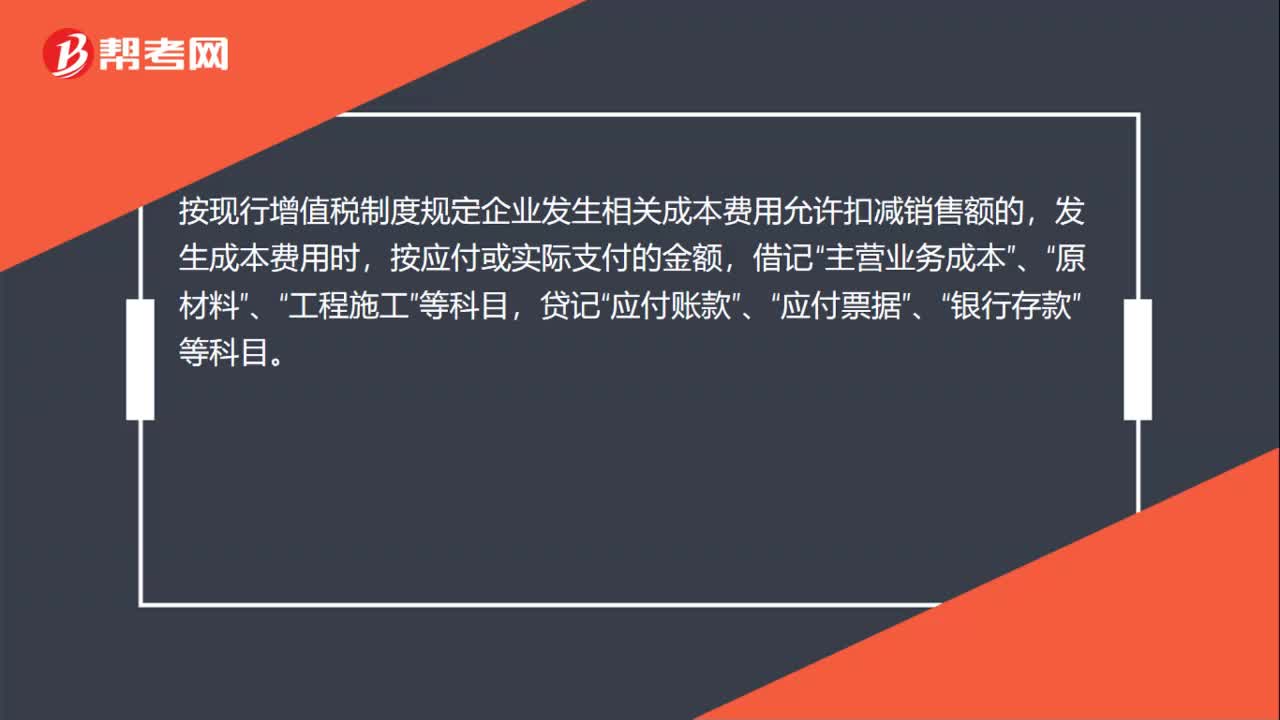

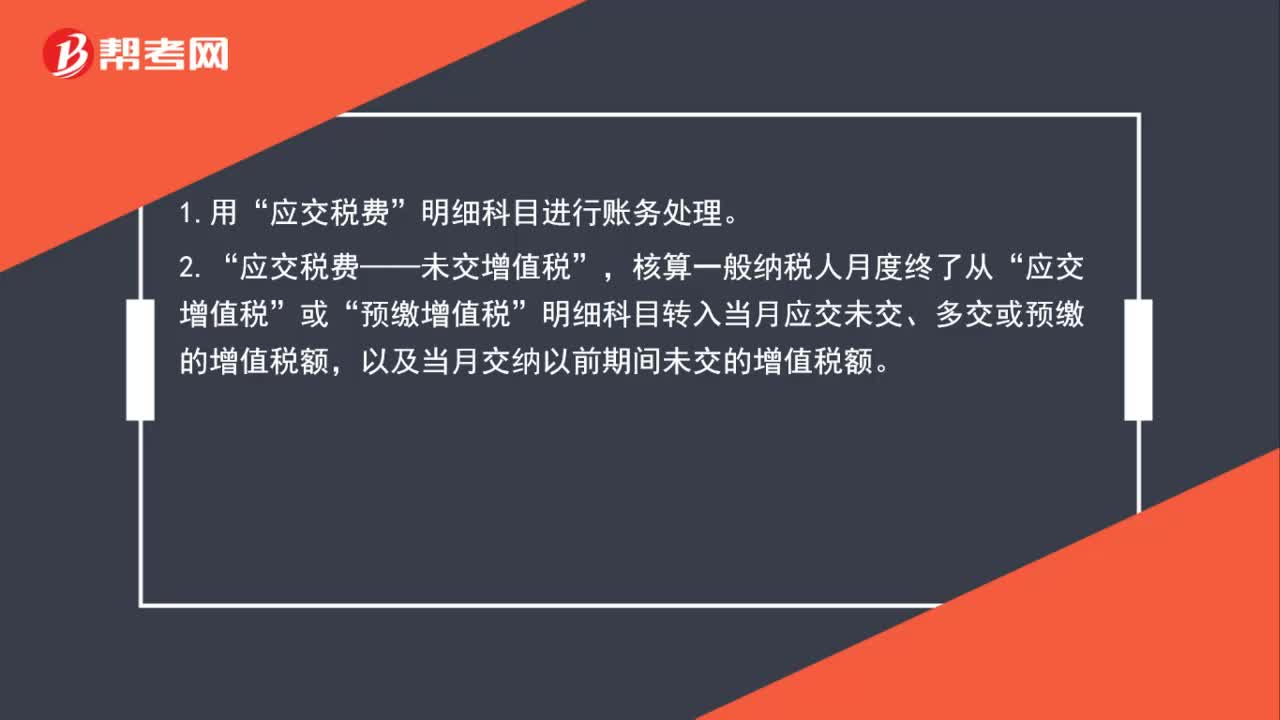

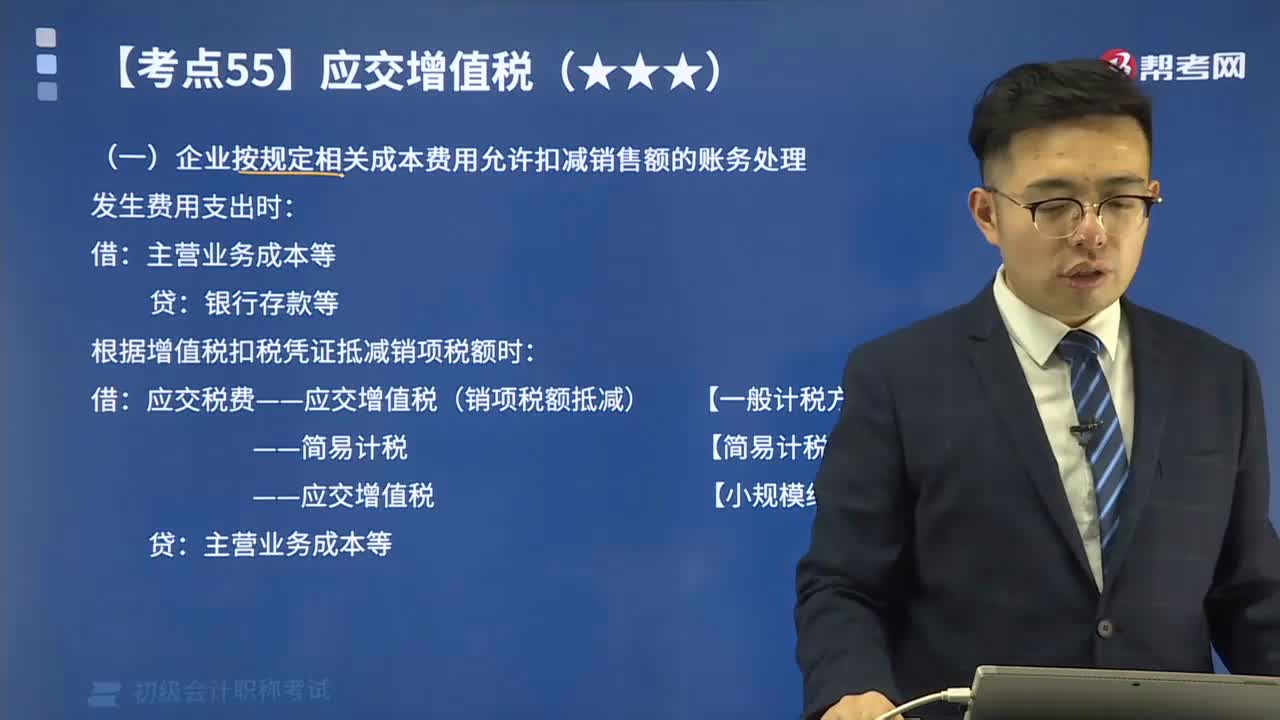

06:13差额征税的账务处理方法有几种?:对于企业发生的某些业务(金融商品转让、经纪代理服务、融资租赁和融资性售后回租业务、一般纳税人提供客运场站服务、试点纳税人提供旅游服务、选择简易计税方法提供建筑服务等)无法通过抵扣机制避免重复征税的,应采用差额征税方式计算交纳增值税。(一)企业按规定相关成本费用允许扣减销售额的账务处理:根据增值税扣税凭证抵减销项税额时,应交税费——应交增值税(销项税额抵减) 【一般计税方法】。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日