下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

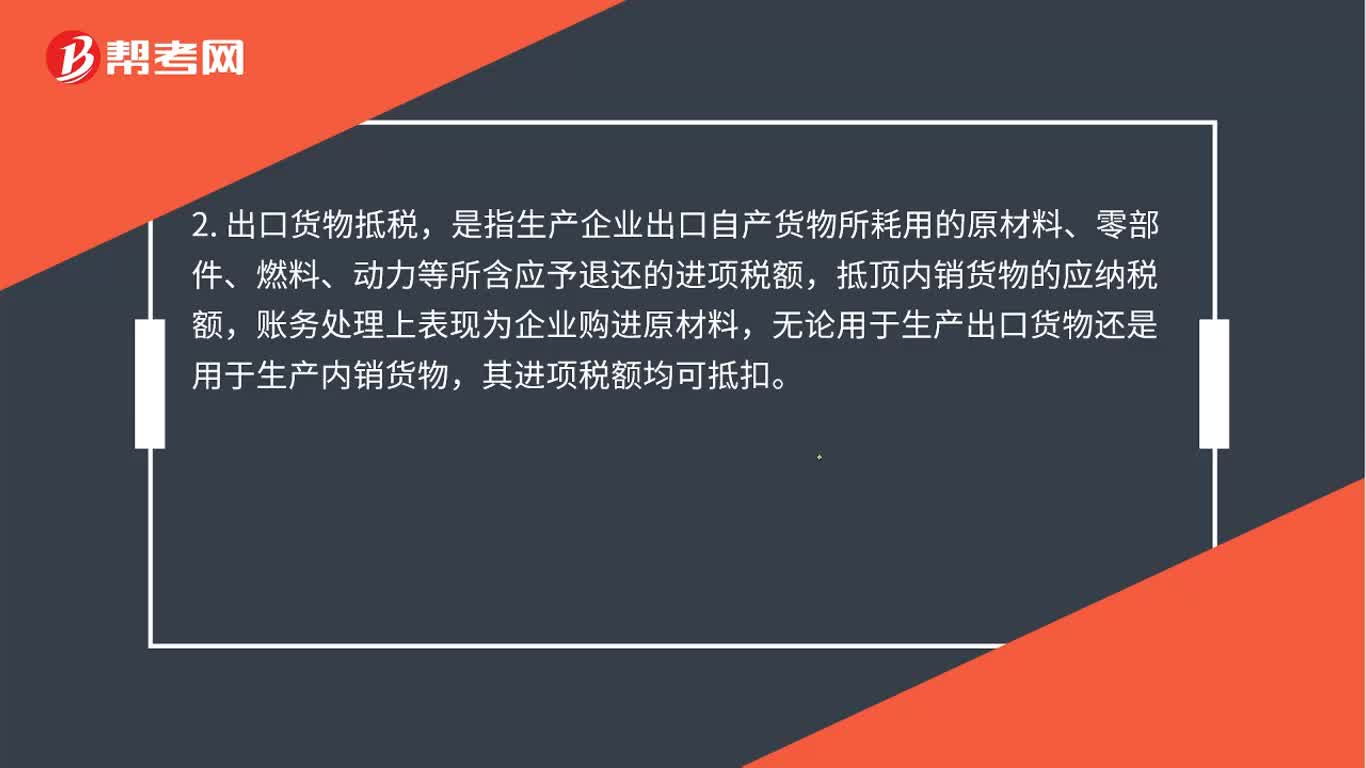

00:32出口转内销账务如何处理?:出口转内销的账务处理如下:贷,主营业务收入,应交税费——应交增值税(销项税额)。冲回原出口时:转出的不予抵扣和退税的进项税部分借主营业务成本贷应交税费——应交增值税(进项税额转出)

00:36

00:36固定资产处置基本账务处理怎么做?:固定资产处置基本账务处理怎么做?(1)将固定资产的账面价值结转至固定资产清理:累计折旧:固定资产减值准备:固定资产:应交税费——应交增值税(进项税额):(3)残料变价收入(入库)以及保险公司或责任人赔偿:其他应收款。银行存款应交税费——应交增值税(销项税额)(或应交税费——简易计税)(5)固定资产清理完成后产生的清理净损益依据固定资产处置方式的不同

00:43

00:43处置固定资产发生的清理费用怎么入账处理?:处置固定资产发生的清理费用怎么入账处理?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;固定资产清理费用是指固定资产清理时所需的拆卸、搬运等费用。应当连同固定资产原价,固定资产的清理费用会计分录如下:固定资产清理:【例题】企业一台固定资产原价40 000元,首先转入固定资产清理,固定资产清理时应记其净值自,净值=固定资产原价-折旧,②这个分录已注销其固定资产的原价。

05:27

05:27汇总记账凭证账务处理程序有什么优缺点?:汇总记账凭证账务处理程序有什么优缺点?汇总记账凭证账务处理程序的优点是:汇总记账凭证是指对一段时期内同类记账凭证进行定期汇总而编制的记账凭证。汇总记账凭证可以分为汇总收款凭证、汇总付款凭证和汇总转账凭证,汇总记账凭证账务处理程序的具体步骤,填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账;根据原始凭证、汇总原始凭证和记账凭证。

07:38

07:38记账凭证账务处理程序是指什么?:记账凭证账务处理程序是指什么?记账凭证账务处理程序是指对发生的经济业务,先根据原始凭证或汇总原始凭证填制记账凭证,再直接根据记账凭证登记总分类账的一种账务处理程序,主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序,记账凭证账务处理程序一共有七个步骤,根据原始凭证填制汇总原始凭证;填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;

01:39

01:39五险一金的账务怎么处理?:企业为职工缴纳的医疗保险费、工伤保险费、生育保险费等社会保险费和住房公积金,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,计入当期损益或相关资产成本。应付职工薪酬——住房公积金单位部分:2. 发工资扣取社会保险费和住房公积金个人部分:应付职工薪酬——工资薪金:应交税费——个人所得税应付职工薪酬——社会保险费个人部分应付职工薪酬——社会保险费单位部分应付职工薪酬——住房公积金单位部

00:35

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

00:24

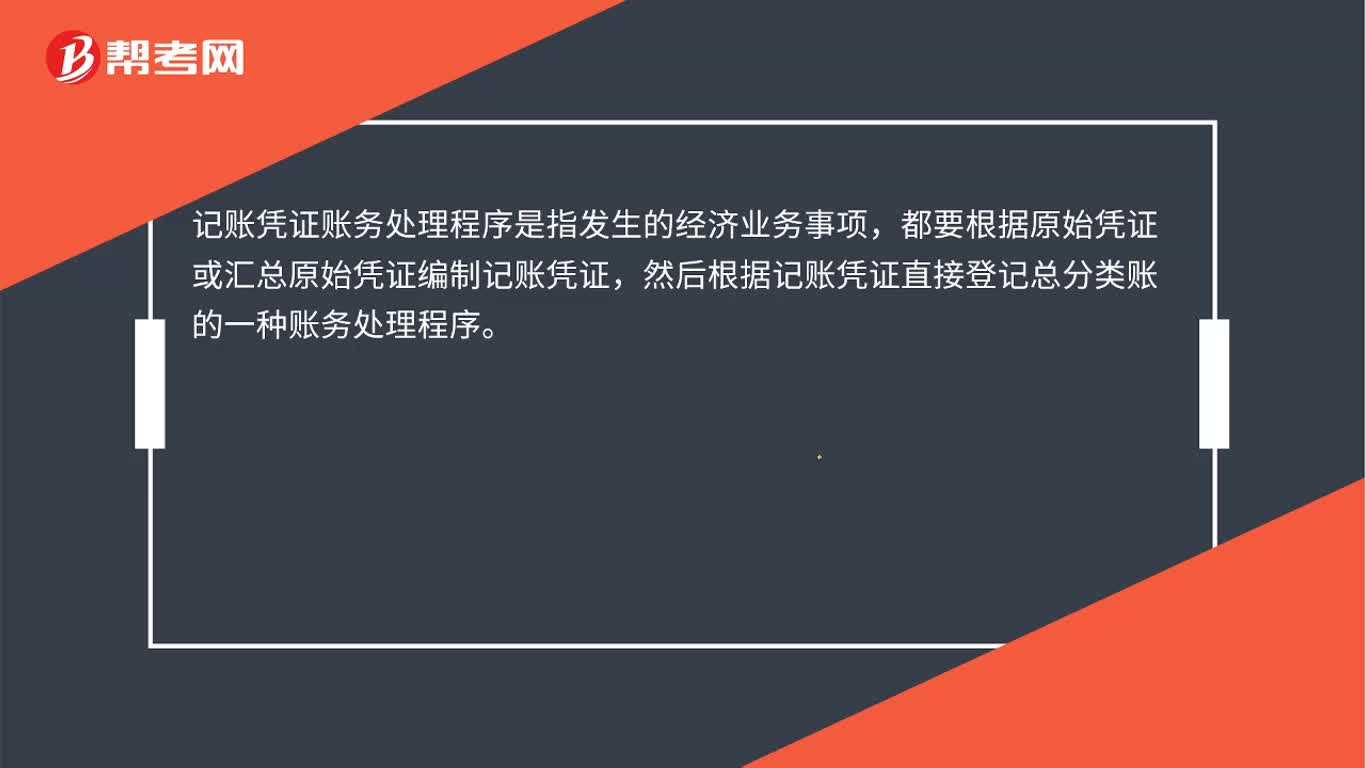

00:24记账凭证账务处理程序是什么?:记账凭证账务处理程序是什么?记账凭证账务处理程序是指发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。

06:22

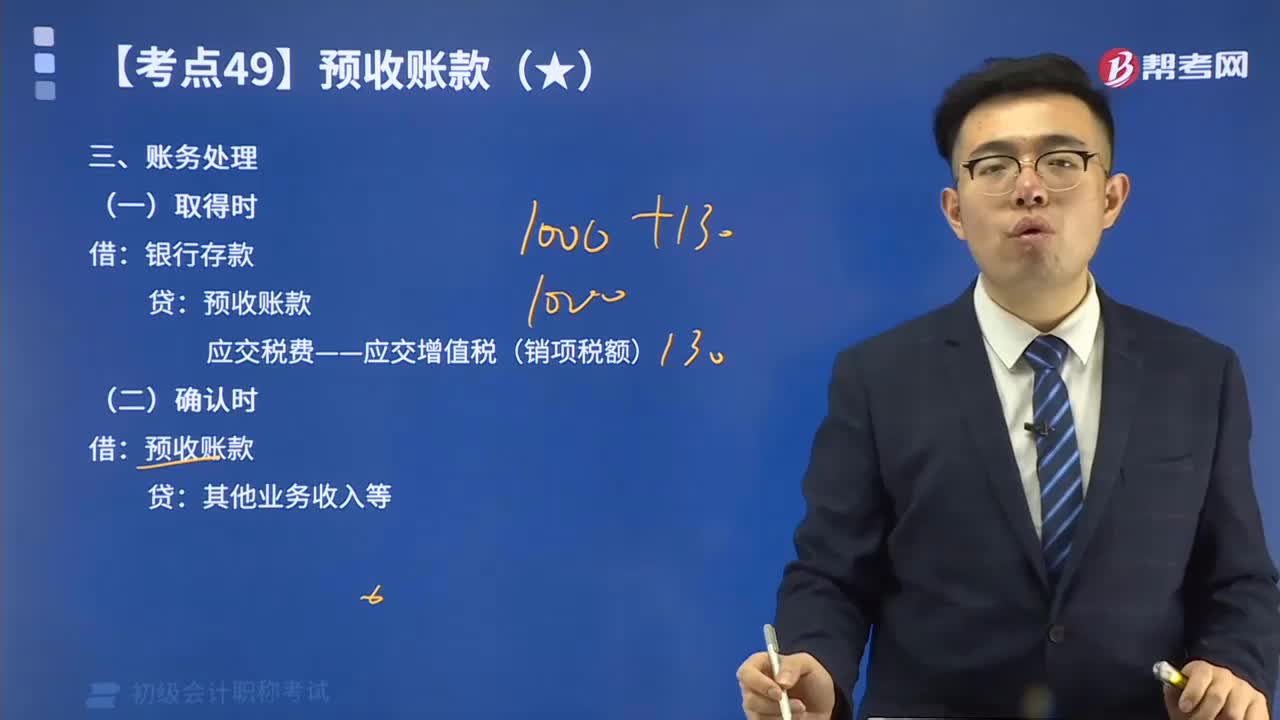

06:22预收账款的账务处理视频精讲:预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

09:58

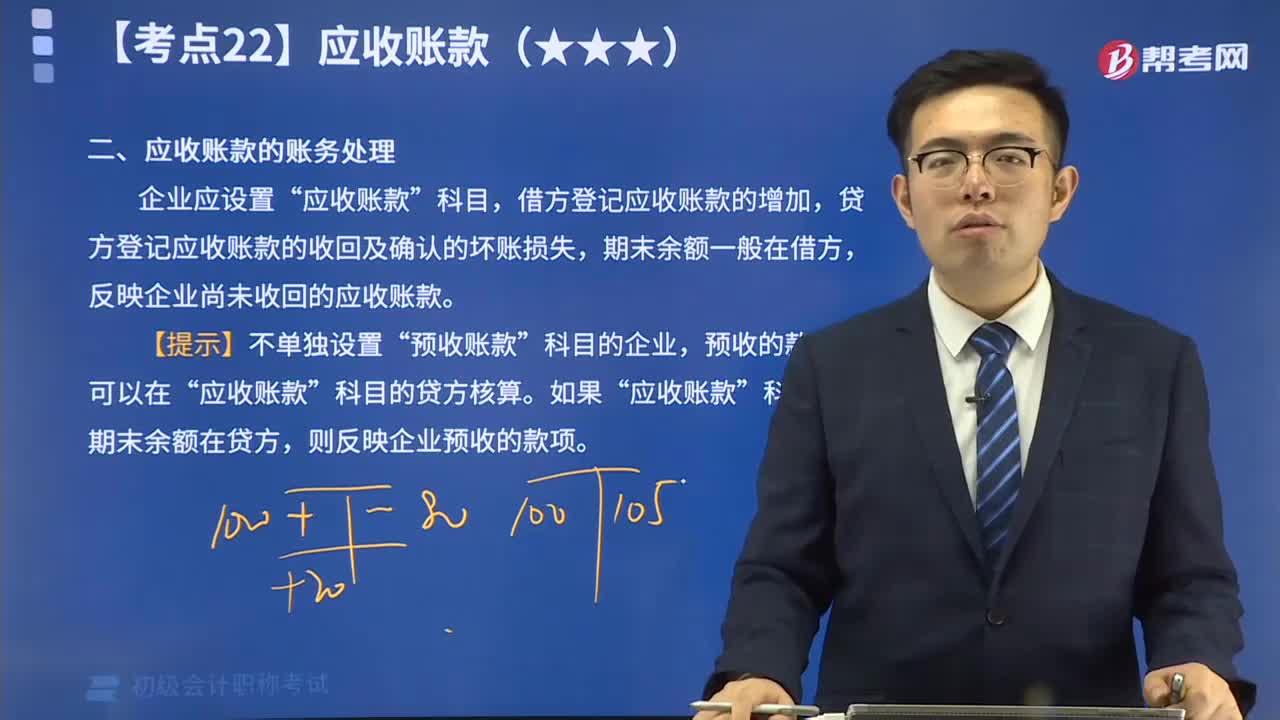

09:58应收账款的账务处理是怎么样的?:企业应设置“应收账款”科目,借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日