下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

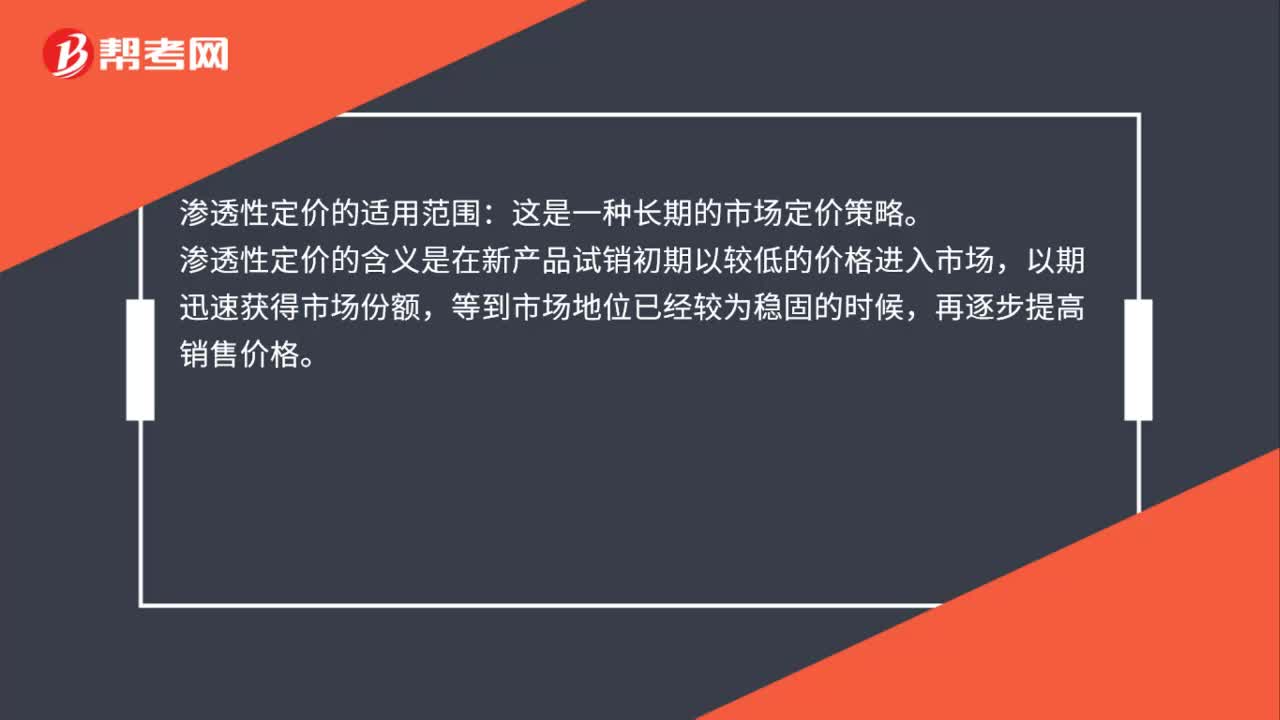

00:29渗透性定价的适用范围是什么?:渗透性定价的适用范围:这是一种长期的市场定价策略。渗透性定价的含义是在新产品试销初期以较低的价格进入市场,以期迅速获得市场份额,等到市场地位已经较为稳固的时候,再逐步提高销售价格。

00:29

00:29怎么界定建设工程合同无效?:怎么界定建设工程合同无效?下列几种情形可界定为无效合同:(1)承包人未取得建筑施工企业资质或者超越资质等级的;(2)没有资质的实际施工人借用有资质的建筑施工企业名义的;(3)建设工程必须进行招标而未招标或者中标无效的。

04:54

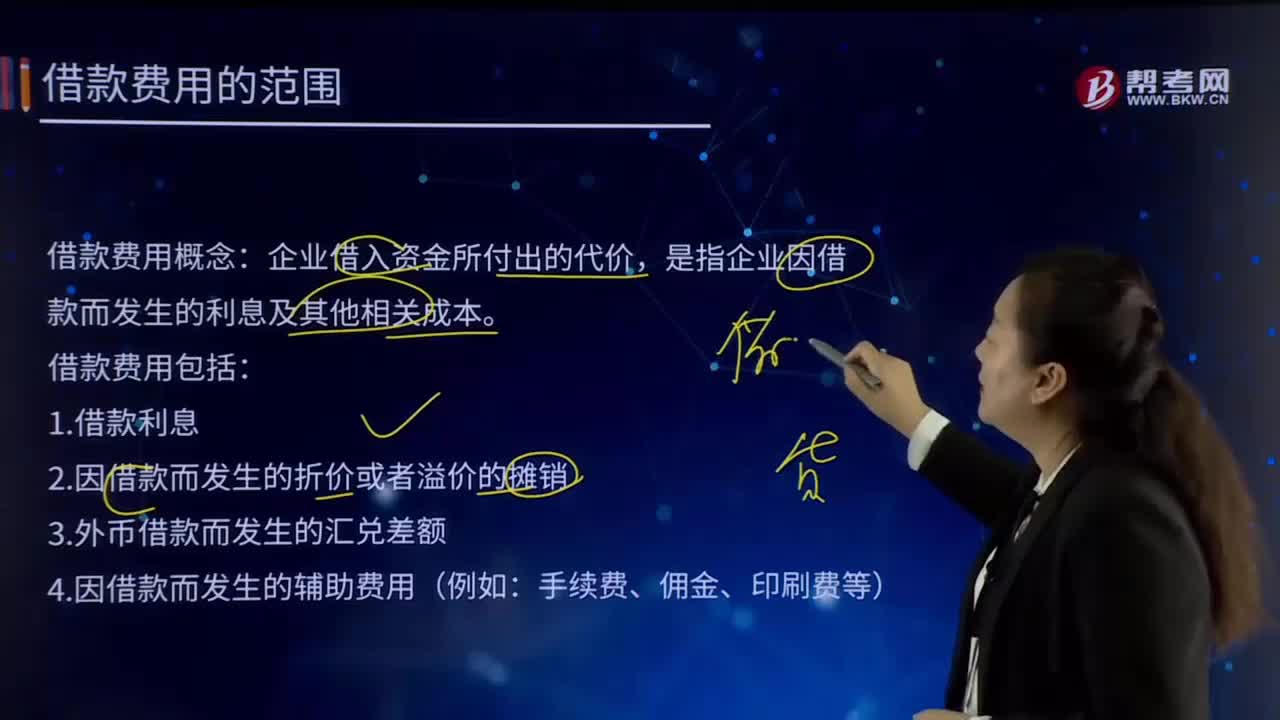

04:54借款费用的范围是怎样界定的?:借款费用概念:是指企业因借款而发生的利息及其他相关成本。借款费用包括:2.因借款而发生的折价或者溢价的摊销。【提示1】承租人确认的融资租赁发生的融资费用属于借款费用。属于借款费用的有( )。B.债券溢价的摊销。C.债券折价的摊销,【解析】借款费用是企业因借入资金所付出的代价。包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等,不属于借款费用的是()

01:25

01:25核定征收企业所得税的范围是什么?:核定征收企业所得税的范围是什么?核定征收办法适用于居民企业纳税人,核定征收企业所得税:2、依照法律、行政法规的规定应当设置但未设置账簿的。3、擅自销毁账簿或者拒不提供纳税资料的。但账目昆乱或者成本资料、收入凭证、,未按照规定的期限办理纳税申报。不得核定征收企业所得税,对依法按核定应税所得率方式核定征收企业所得税的企业,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税。

03:14

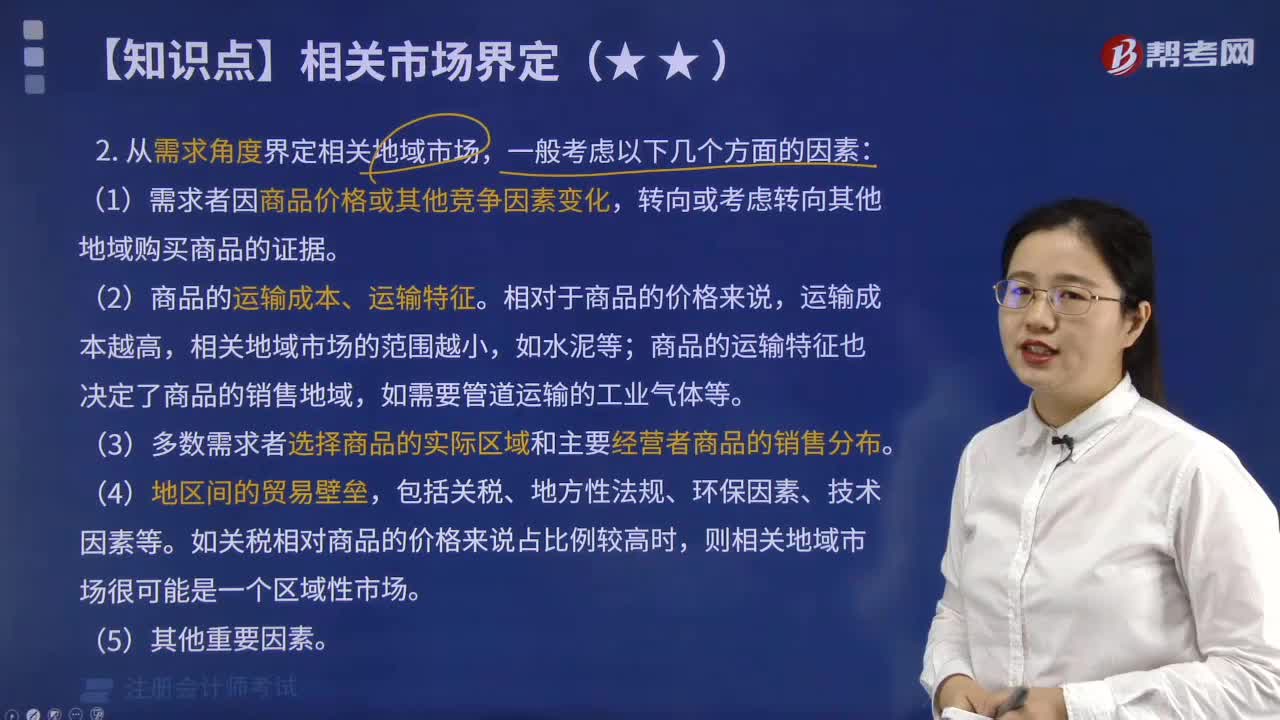

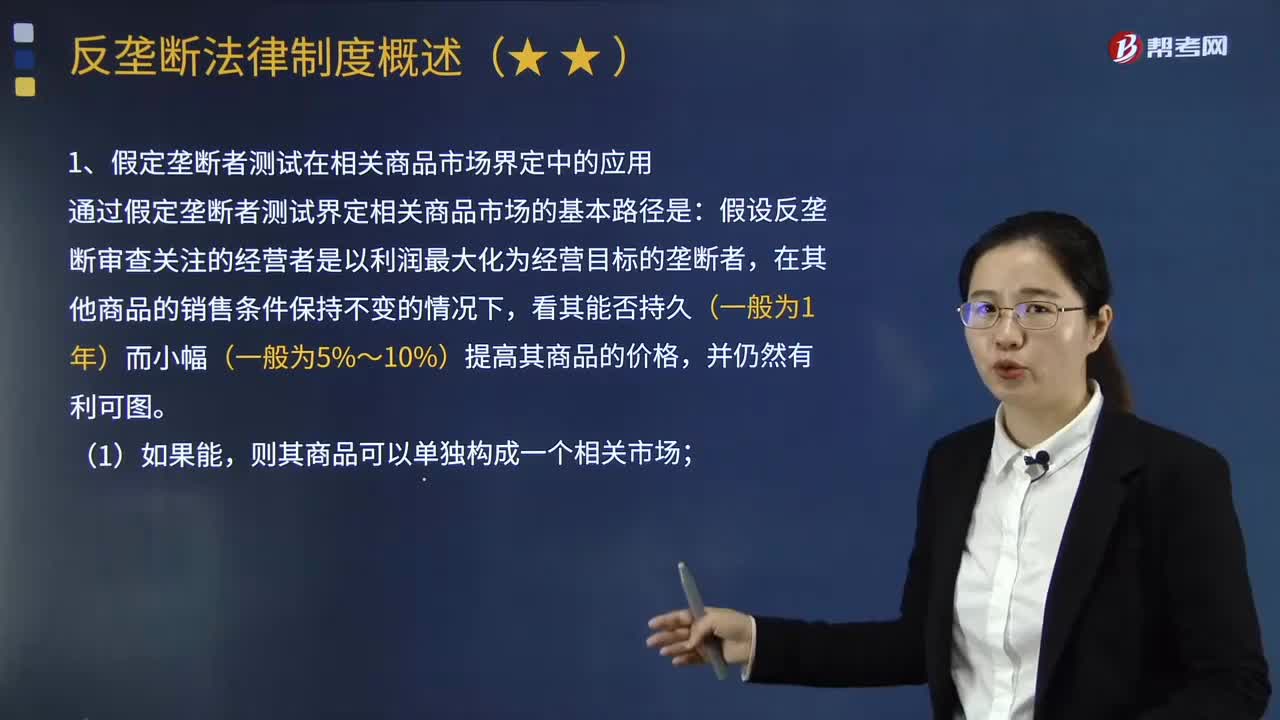

03:14假定垄断者测试在相关市场界定中有怎样的应用?:假定垄断者测试在相关市场界定中有怎样的应用?假定垄断者测试是一种在相关市场界定实践中被普遍使用的计量分析方法。该方法提高了相关市场界定中的替代关系测试的客观性和准确性。1.假定垄断者测试在相关商品市场界定中的应用:通过假定垄断者测试界定相关商品市场的基本路径是,则其商品不能单独构成一个相关市场。由此便界定出相关商品市场:2.假定垄断者测试在相关地域市场界定中的应用。

04:41

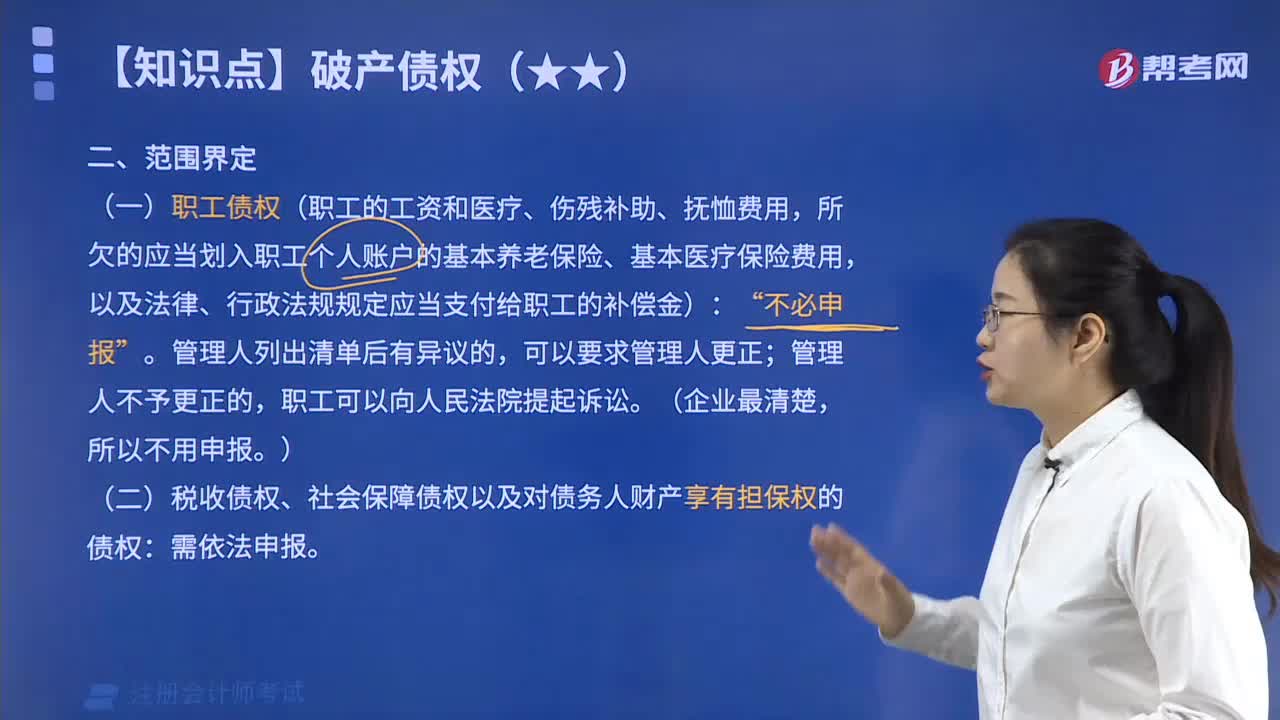

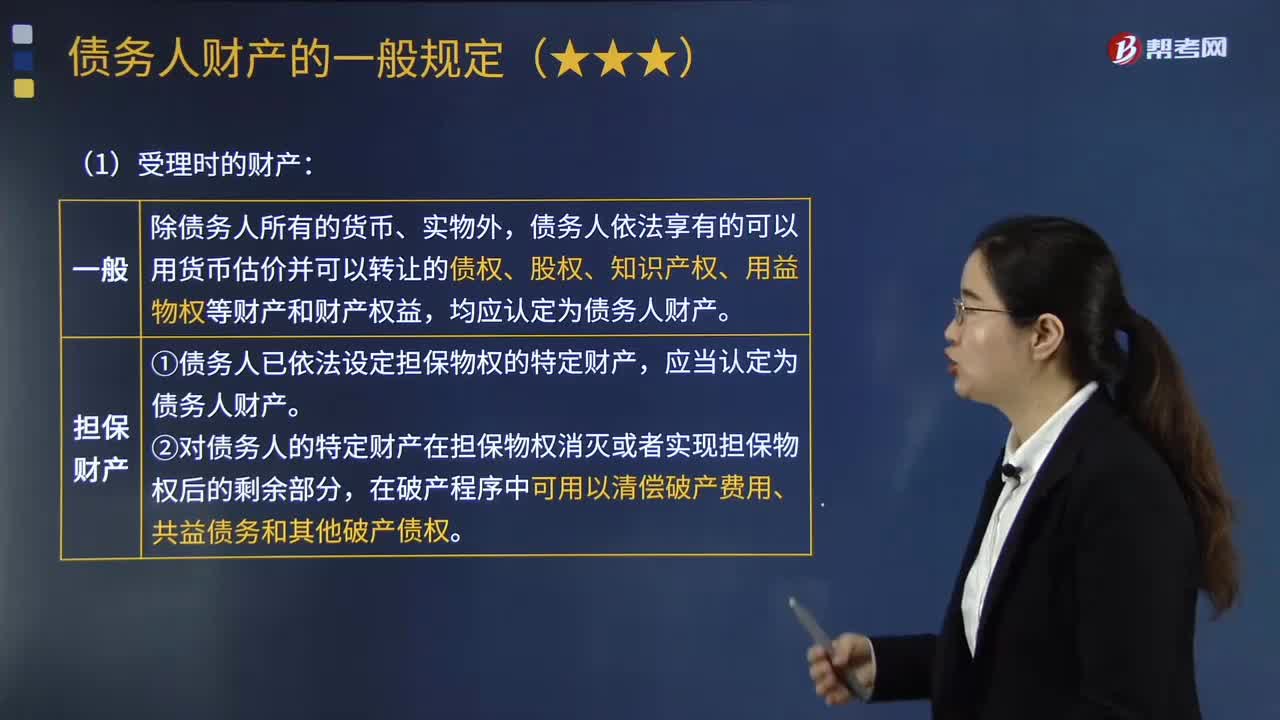

04:41债务人财产的范围有哪些规定?:债务人财产的范围有哪些规定?在债务人财产即破产财产的构成范围上,膨胀主义是指破产财产不仅包括债务人在破产程序启动时所有的财产,债务人财产包括破产申请受理时属于债务人的全部财产。债务人依法享有的可以用货币估价并可以转让的债权、股权、知识产权、用益物权等财产和财产权益,①债务人已依法设定担保物权的特定财产。②对债务人的特定财产在担保物权消灭或者实现担保物权后的剩余部分。

07:15

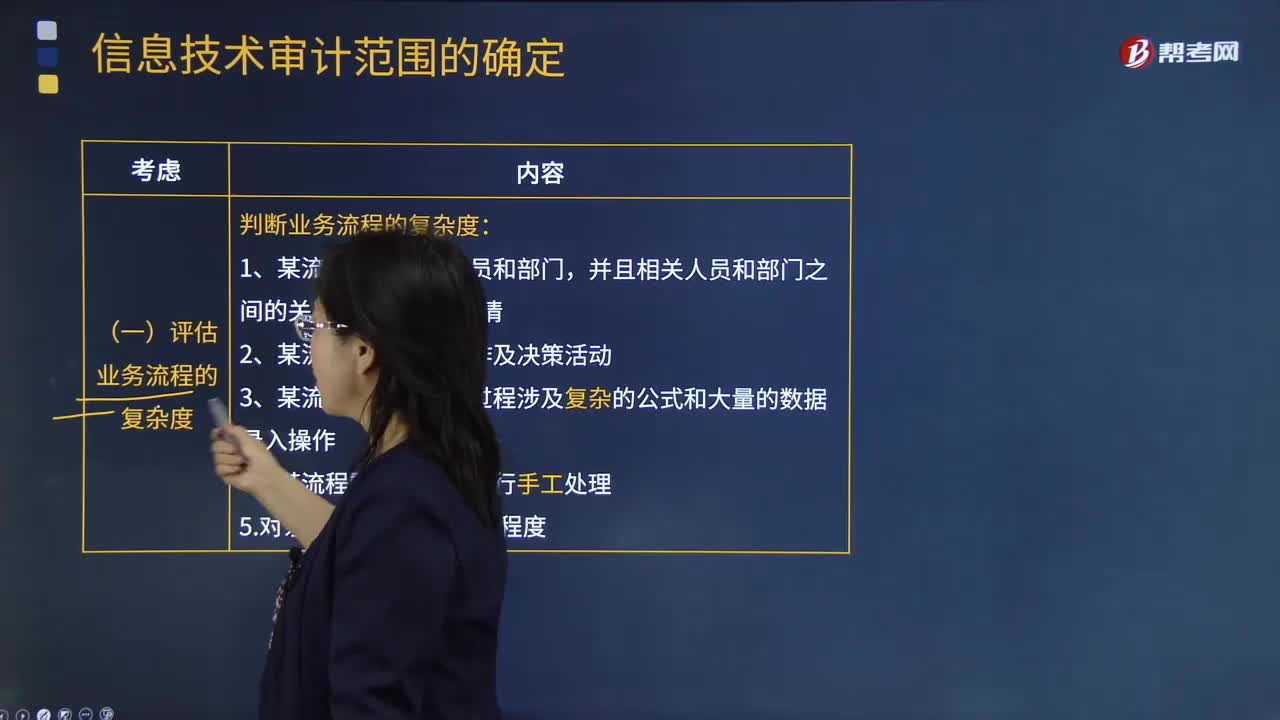

07:15怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

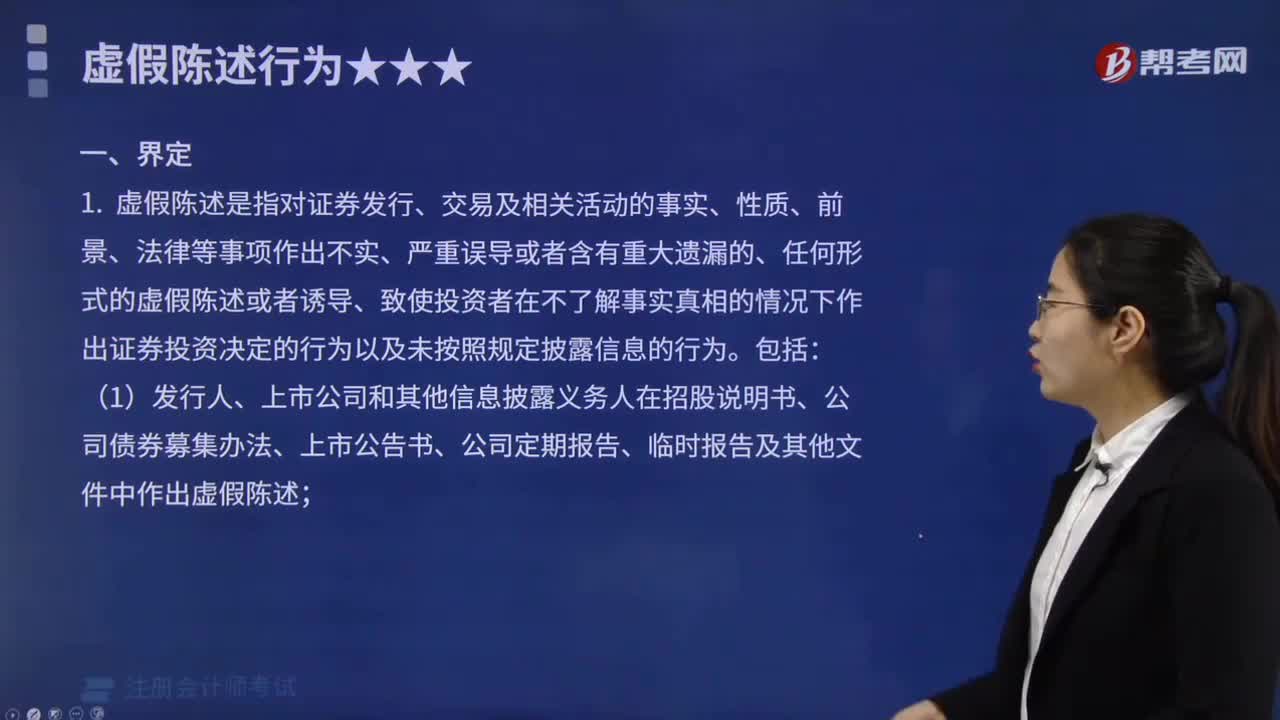

01:04

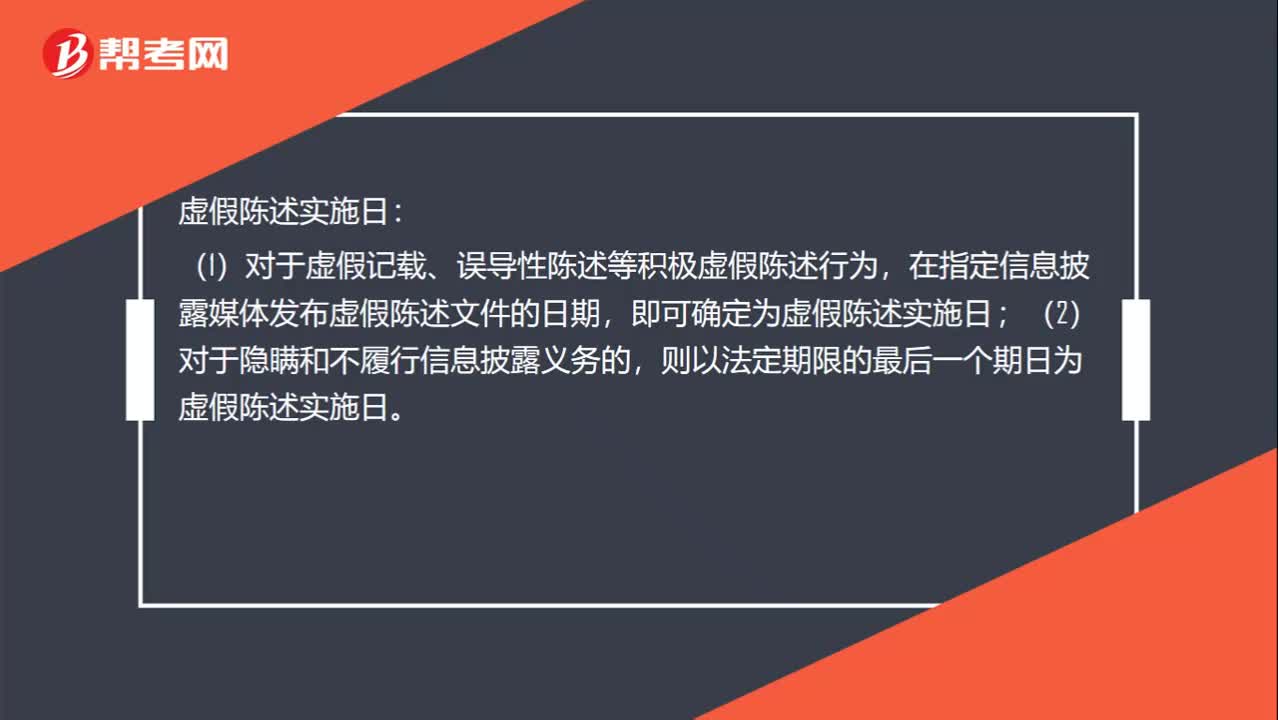

01:04虚假陈述日怎么界定?:虚假陈述日怎么界定?虚假陈述实施日:(1)对于虚假记载、误导性陈述等积极虚假陈述行为,在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;(2)对于隐瞒和不履行信息披露义务的,则以法定期限的最后一个期日为虚假陈述实施日。虚假陈述揭露日:(2)媒体的揭露行为是否可以作为虚假陈述揭露日,如果媒体的揭露行为引起该股票价格急剧波动导致其停牌的,则可以认定其揭露行为的时日为虚假陈述揭露日。

02:54

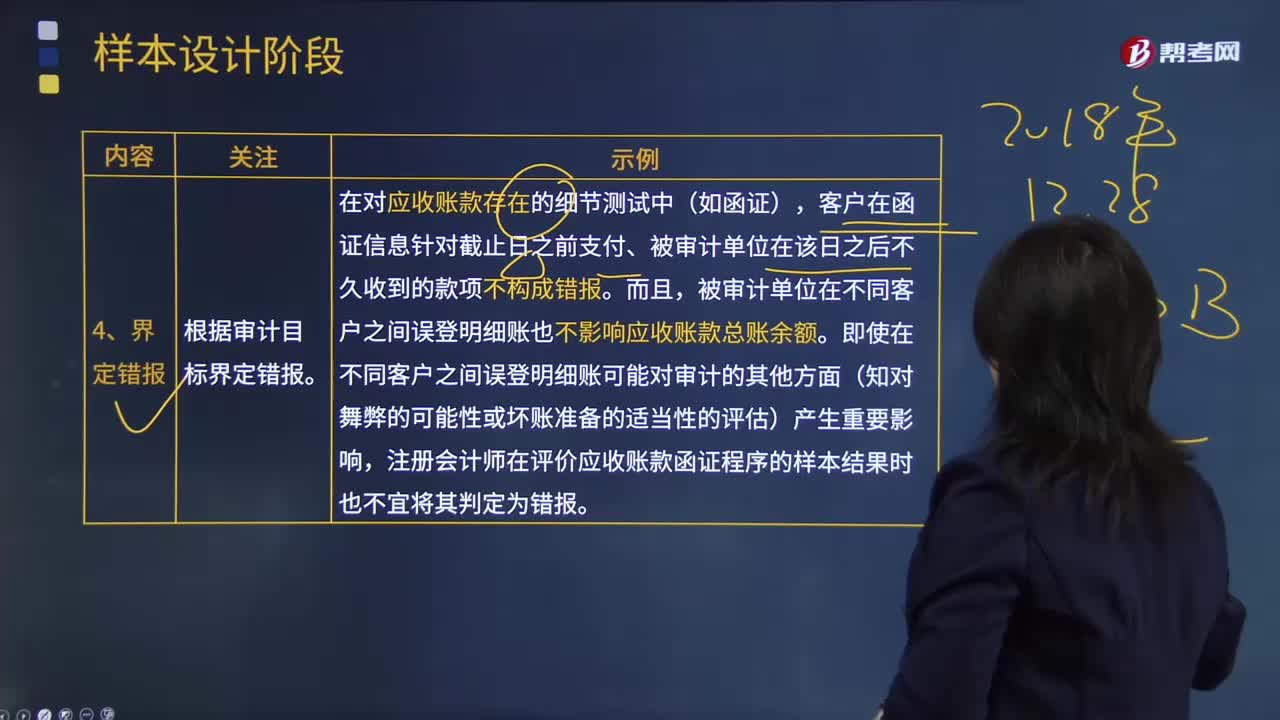

02:54注册会计师怎样根据审计目标界定错报?:注册会计师怎样根据审计目标界定错报?错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;或根据注册会计师的判断.为使财务报表在所有重大方面实现公允反映,错报风险是指财务报告在审计前报表层和认定层存在重大错报的可能性,根据审计目标界定错报。客户在函证信息针对截止日之前支付、被审计单位在该日之后不久收到的款项不构成错报。

00:54

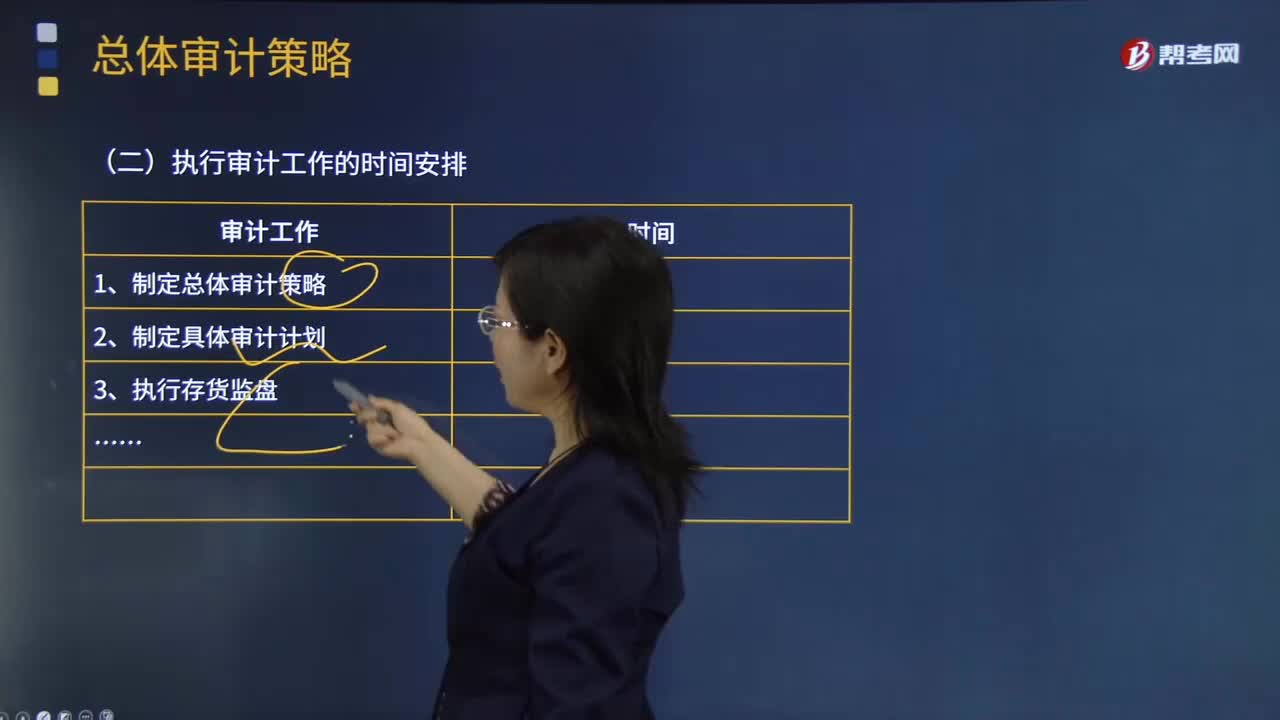

00:54审计范围与时间安排是怎样的?:审计范围与时间安排是怎样的?审计范围是指针对特定审计对象所开展的审计实践活动在空间上所达到的广度。审计范围要依据不同的审计对象和审计目标来确定。一、审计范围的确定,(一)审计人员依据对被审计单位内部控制系统的评价结果确定审计范围:1.将综合性评价所认定的失去控制和控制薄弱的业务系统或业务环节,包括健全性评价认为审计检查监管成果不全或项目结论不明确的,列入审计范围。

00:36

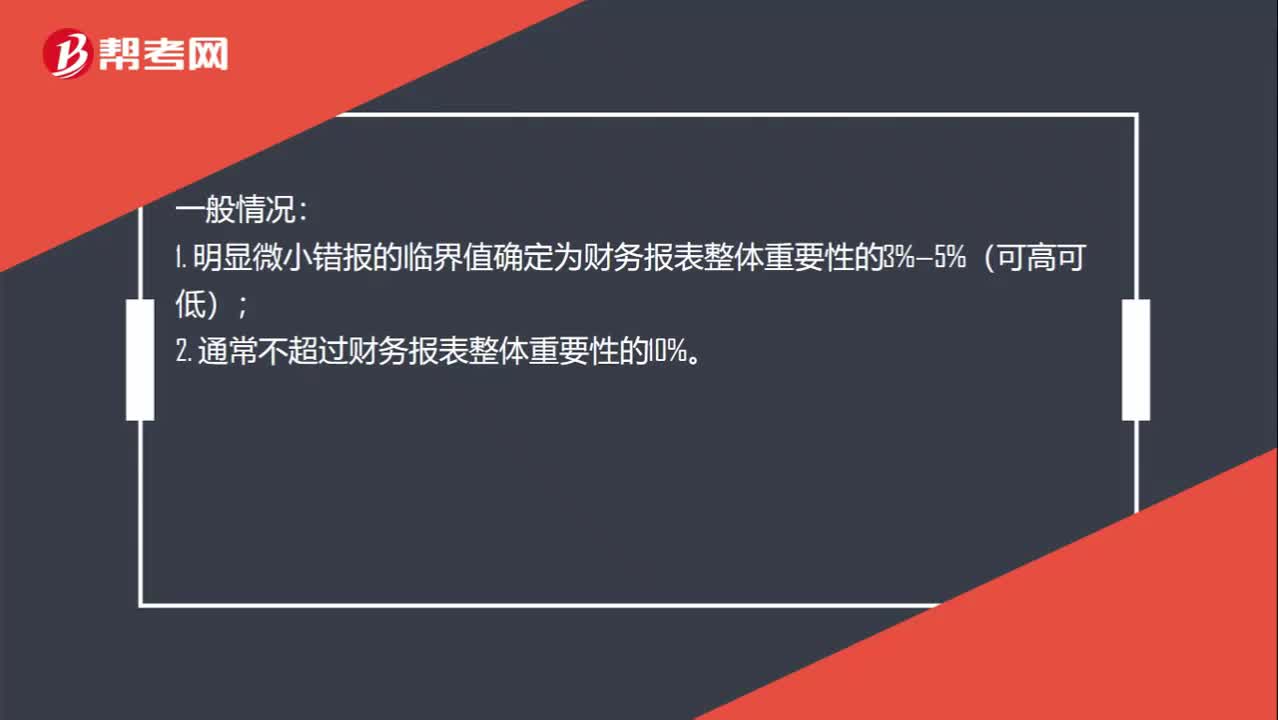

00:36明显微小错报临界值范围是什么?:明显微小错报临界值范围是什么?一般情况:1. 明显微小错报的临界值确定为财务报表整体重要性的3%—5%(可高可低);2. 通常不超过财务报表整体重要性的10%。特殊情况:除非注册会计师认为有必要单独为重分类错报(可能更宽容,并非必须)确定一个更高的临界值。

10:57

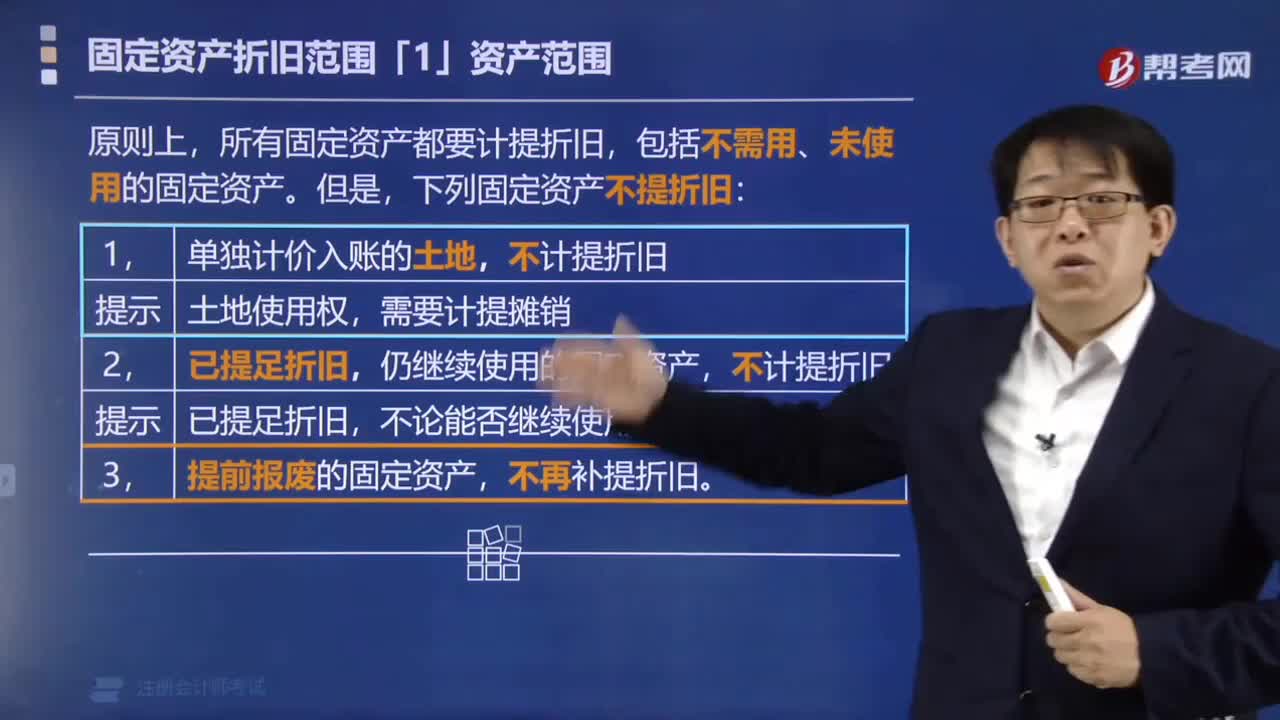

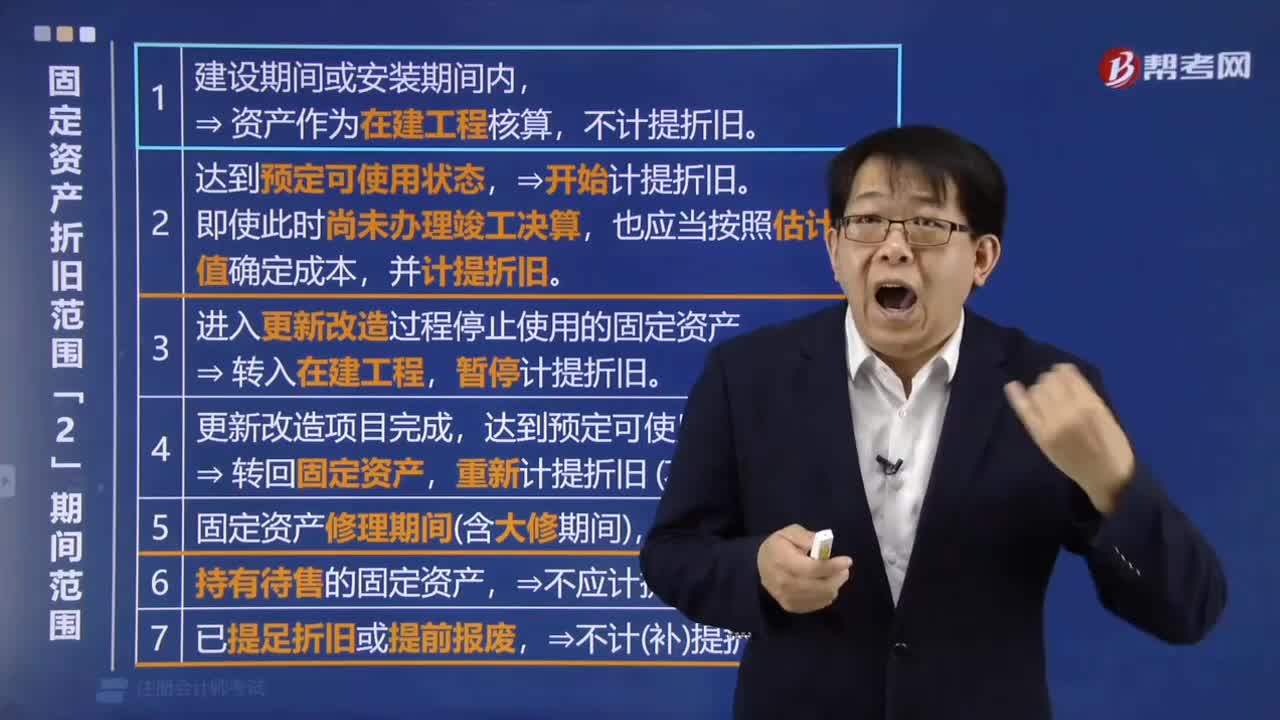

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日