下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

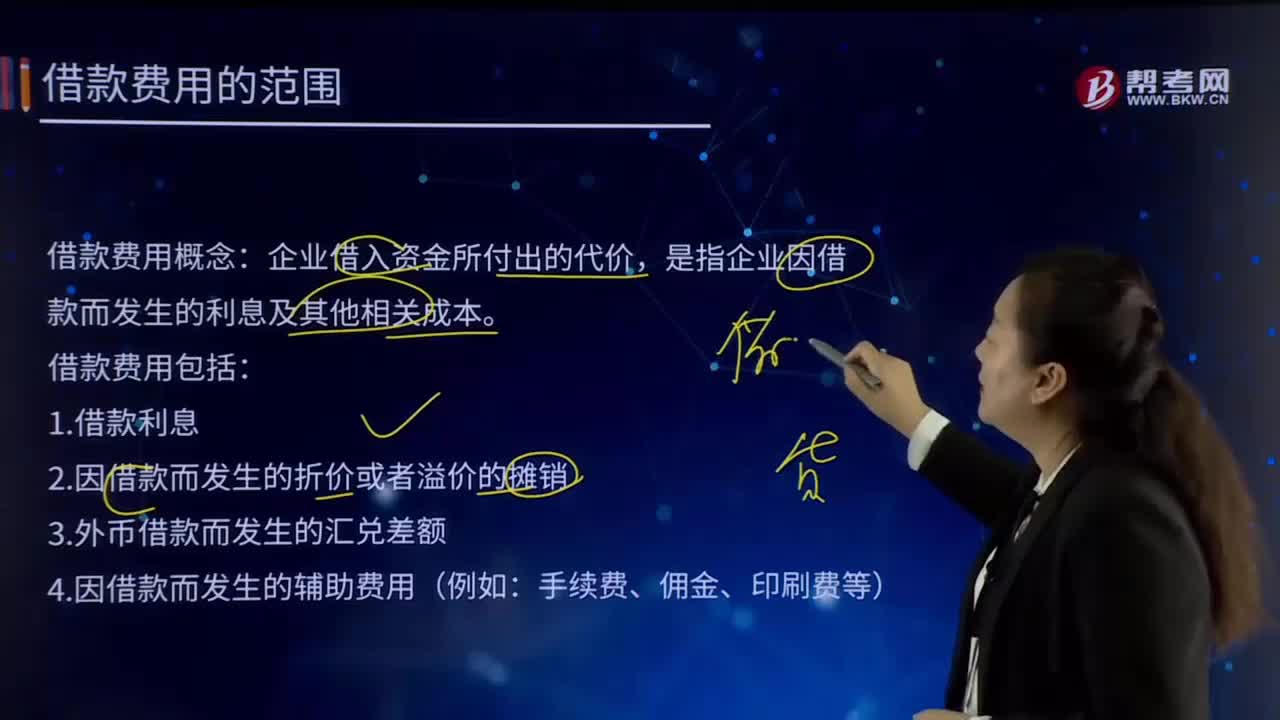

04:54

04:54借款费用的范围是怎样界定的?:借款费用概念:是指企业因借款而发生的利息及其他相关成本。借款费用包括:2.因借款而发生的折价或者溢价的摊销。【提示1】承租人确认的融资租赁发生的融资费用属于借款费用。属于借款费用的有( )。B.债券溢价的摊销。C.债券折价的摊销,【解析】借款费用是企业因借入资金所付出的代价。包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等,不属于借款费用的是()

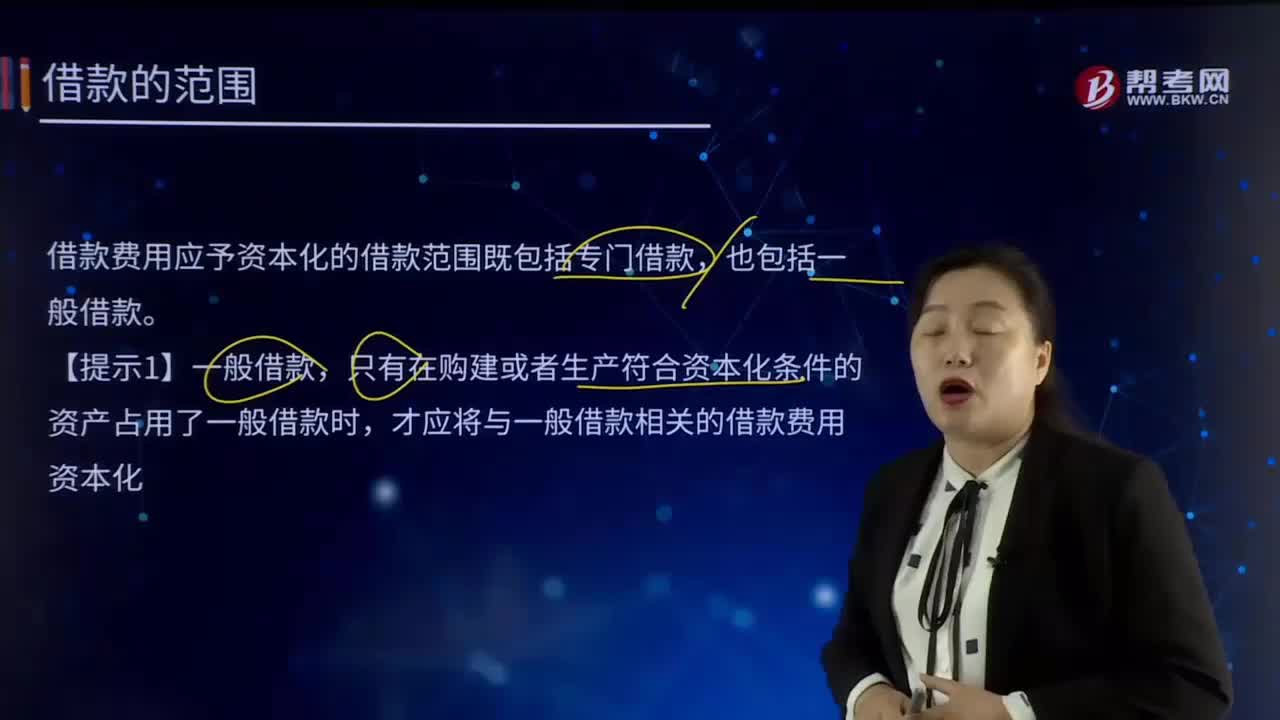

01:41

01:41借款的范围是什么?:借款费用是指企业因借款而发生的利息,折价或者溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。借款费用包括借款利息、折价或者溢价的摊销、辅助费的摊销用以及因外币借款而发生的汇兑差额等。借款费用应予资本化的借款范围既包括专门借款,只有在购建或者生产符合资本化条件的资产占用了一般借款时,才应将与一般借款相关的借款费用资本化。专门借款,是指为购建或生产符合资本化条件的资产而专门借入的款项。

00:16

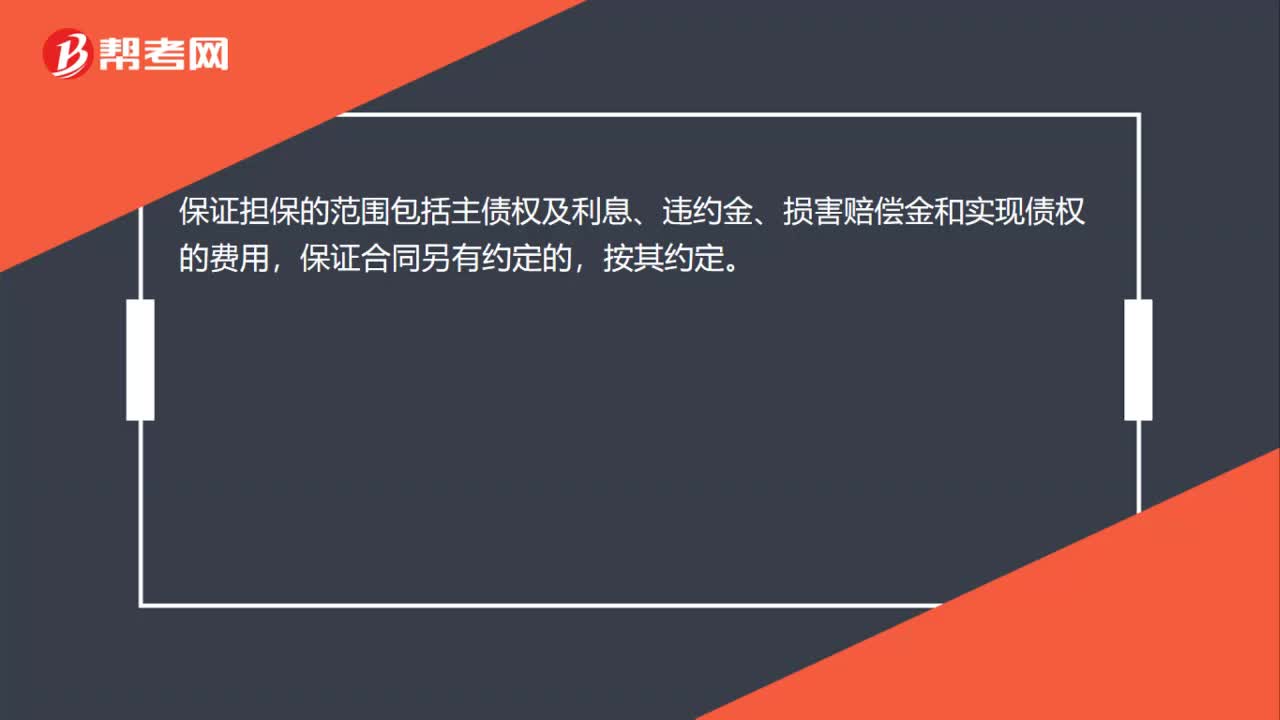

00:16保证担保的范围是什么?:保证担保的范围是什么?保证担保的范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用,保证合同另有约定的,按其约定。

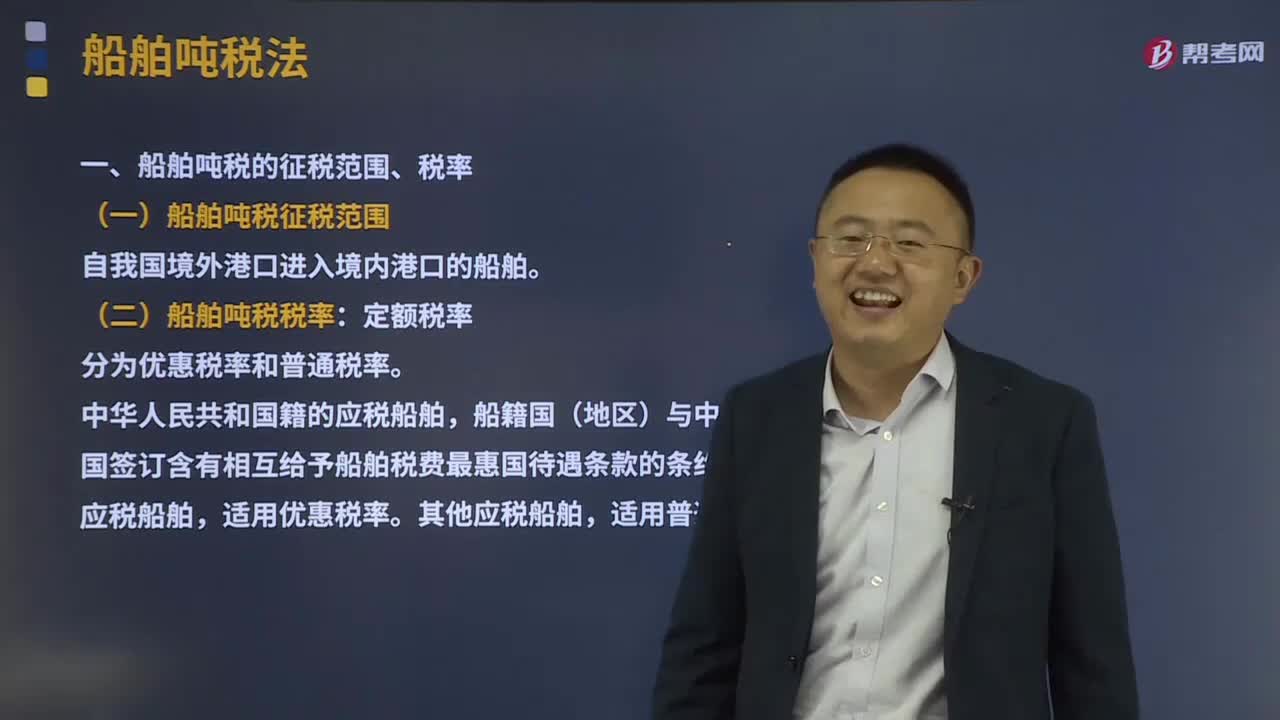

08:21

08:21船舶吨税的征税范围和税率分别是什么?:船舶吨税的征税范围和税率分别是什么?船舶吨税亦称“海关对外国籍船舶航行进出本国港口时。按船舶净吨位征收的税,其原因主要是外国船舶在本国港口行驶。(1)船舶吨税征税范围。(2)船舶吨税税率:中华人民共和国籍的应税船舶,船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶。其他应税船舶。1、拖船和非机动驳船分别按相同净吨位船舶税率的50%计征税款。

06:15

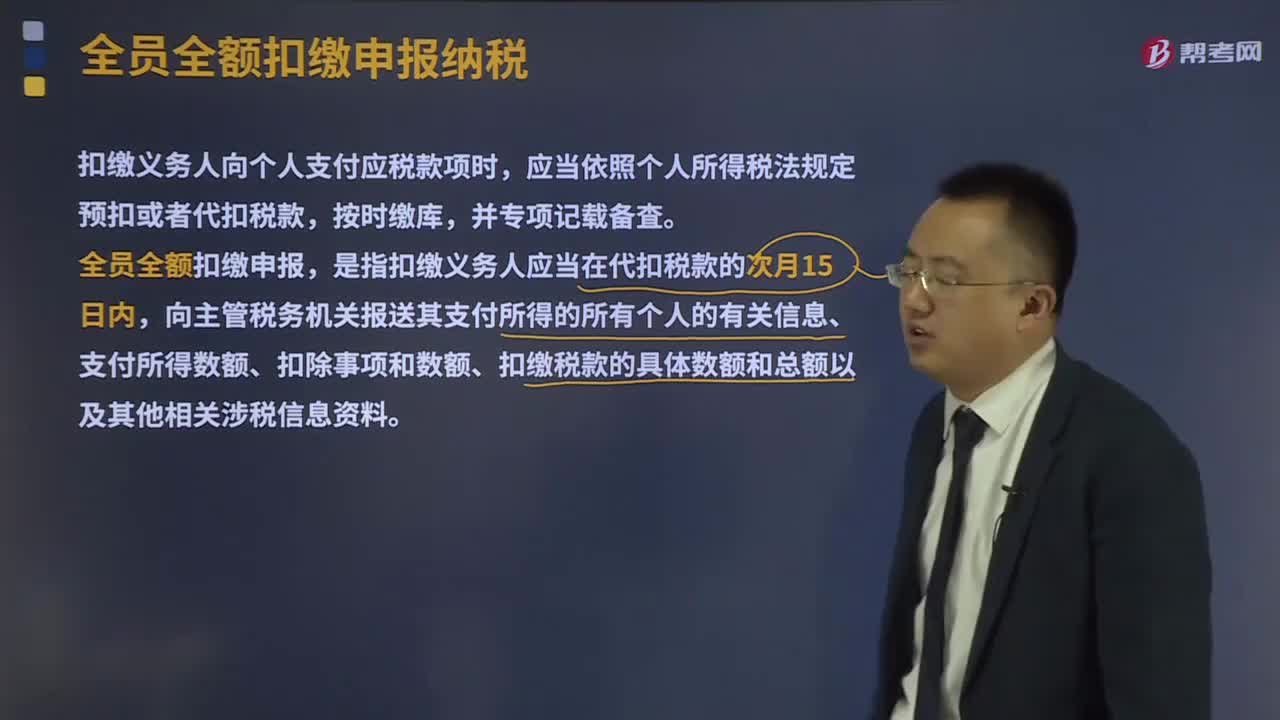

06:15预扣税款的范围和扣缴方法分别是什么?:预扣税款的范围和扣缴方法分别是什么?扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月15日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。(一)扣缴义务人和代扣预扣税款的范围:1、扣缴义务人,是指向个人支付所得的单位或者个人。

07:48

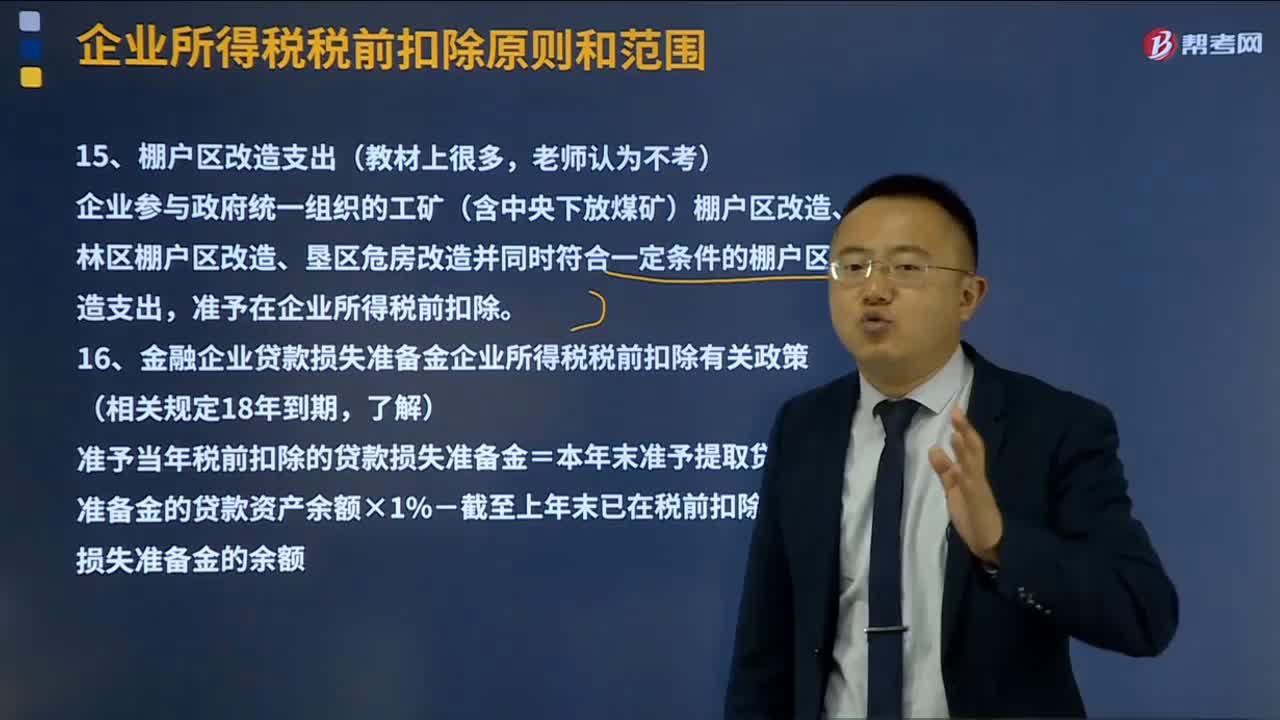

07:48其他扣除原则及范围分别是什么?:准予在企业所得税前扣除。金融企业贷款损失准备金企业所得税税前扣除有关政策(相关规定18年到期,准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额,金融企业涉农贷款和中小企业贷款损失准备金税前扣除:(1)会员费、合理的会议费、差旅费、违约金、诉讼费用等,并实际在财务会计处理上已确认的支出。

00:28

00:28审计中人工控制的适用范围是什么?:审计中人工控制的适用范围是什么?内部控制的人工成分在处理下列需要主观判断或酌情处理的情形时可能更为适当:存在大额、异常或偶发的交易;存在难以定义、防范或预见的错误;为应对情况的变化,需要对现有的自动化控制进行调整;监督自动化控制的有效性。

01:15

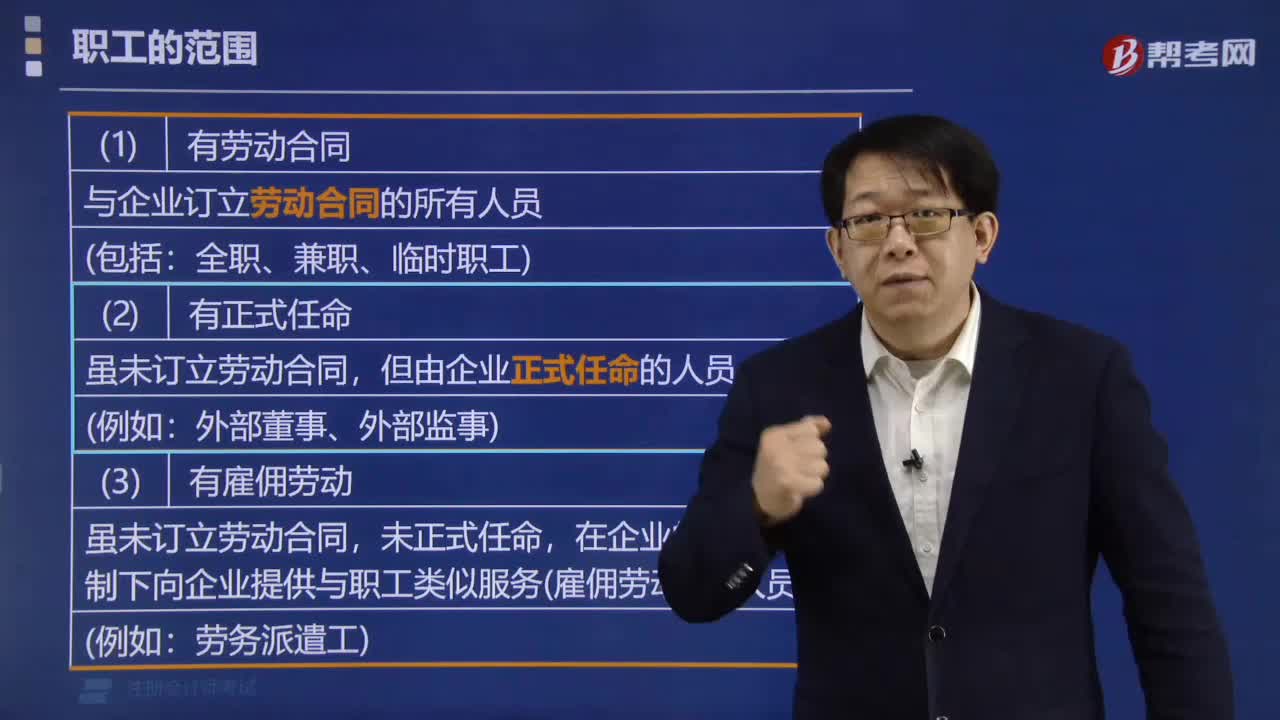

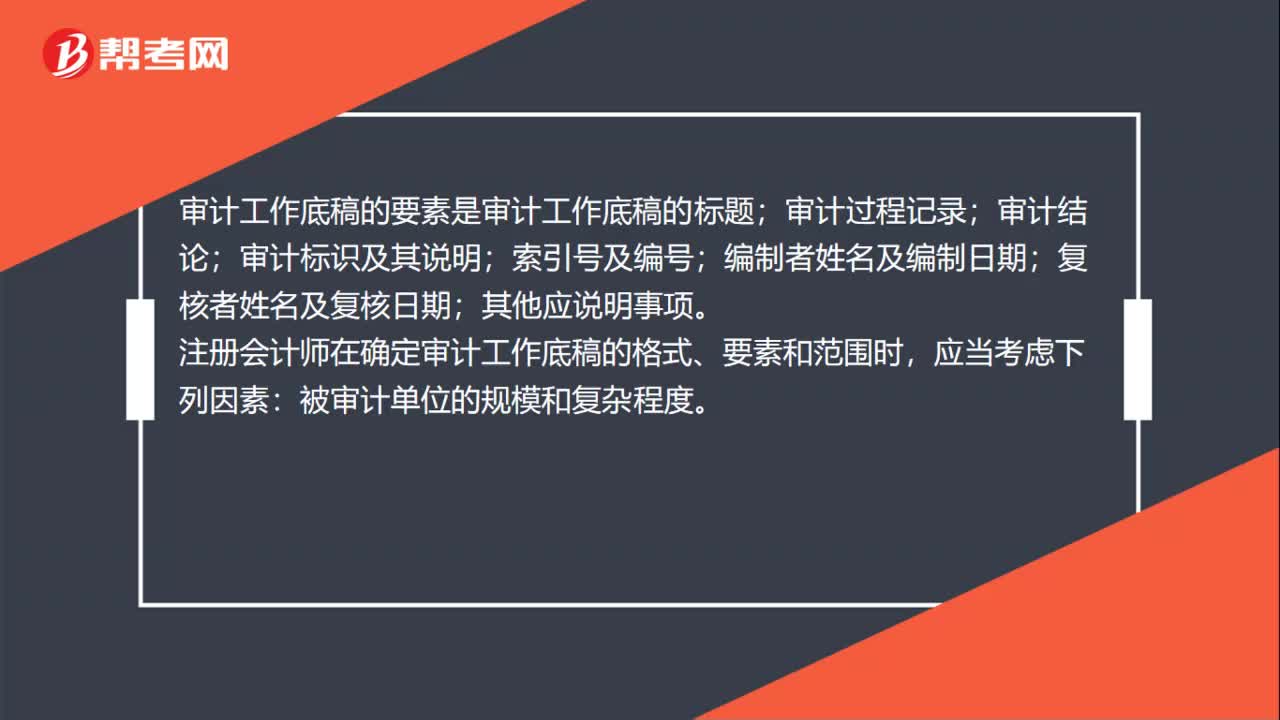

01:15审计工作底稿的范围是什么?:审计工作底稿的范围是什么?审计工作底稿的范围大概指的就是审计工作底稿的内容都涵盖哪些方面,比如所审计的项目的记录,所实施的审计程序的记录,所获取的审计证据的记录等等。审计工作底稿的要素是审计工作底稿的标题;审计过程记录;审计结论;审计标识及其说明;注册会计师在确定审计工作底稿的格式、要素和范围时,被审计单位的规模和复杂程度。拟实施审计程序的性质;已获取审计证据的重要程度;

07:15

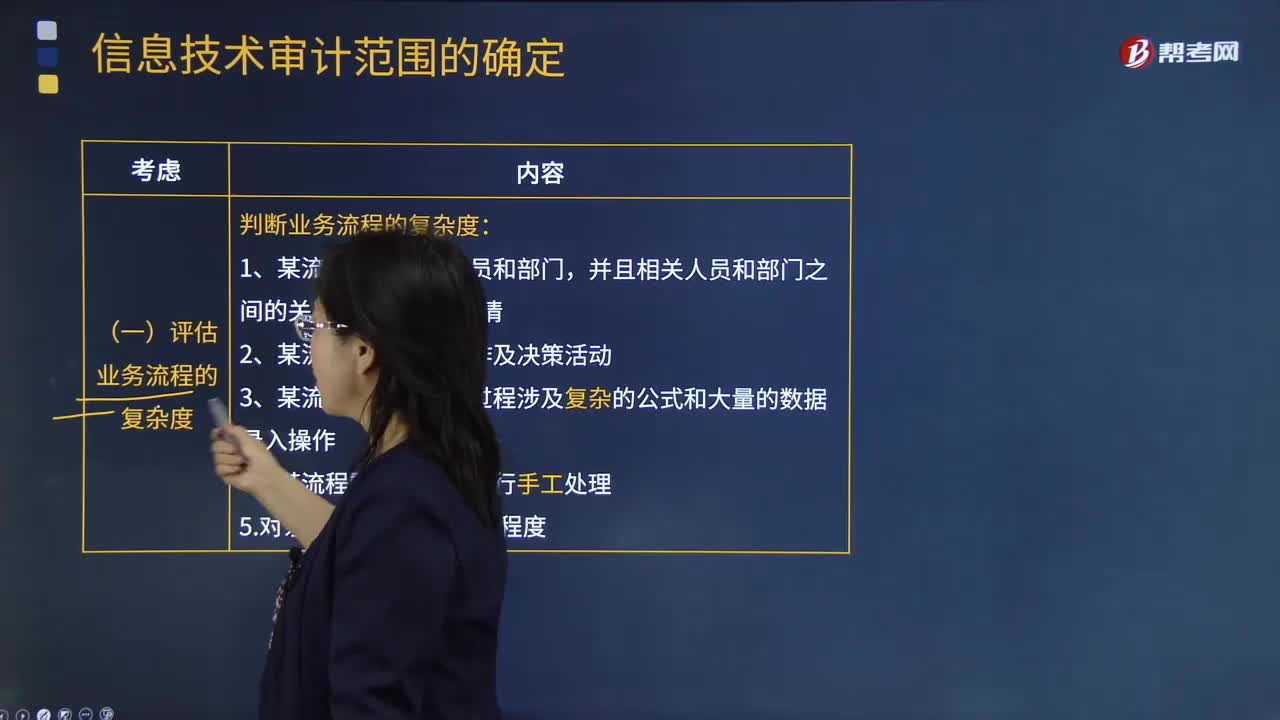

07:15怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

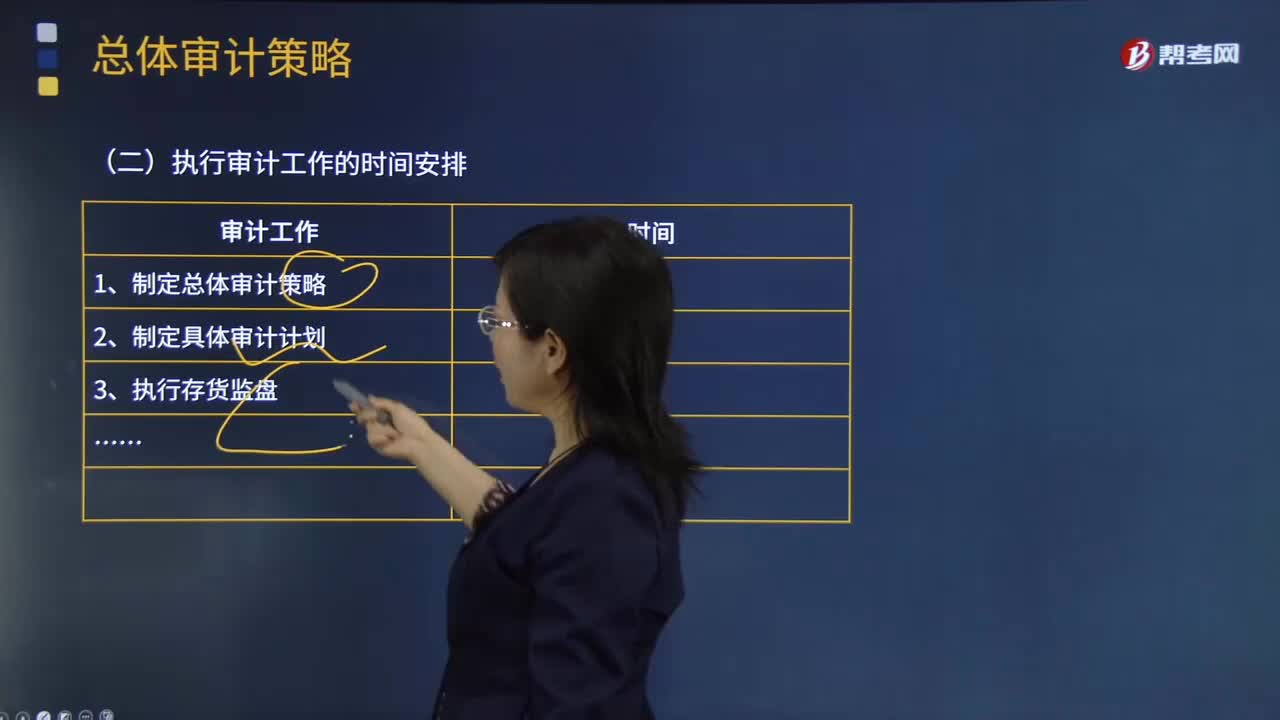

00:54

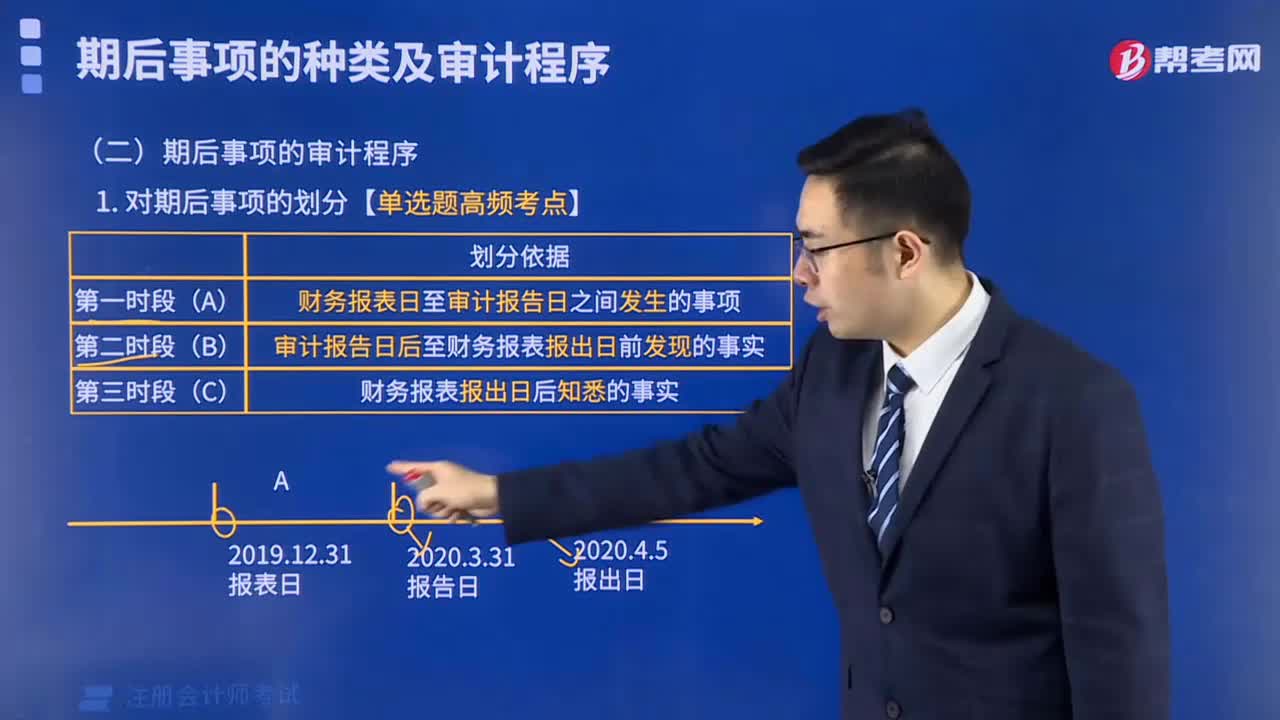

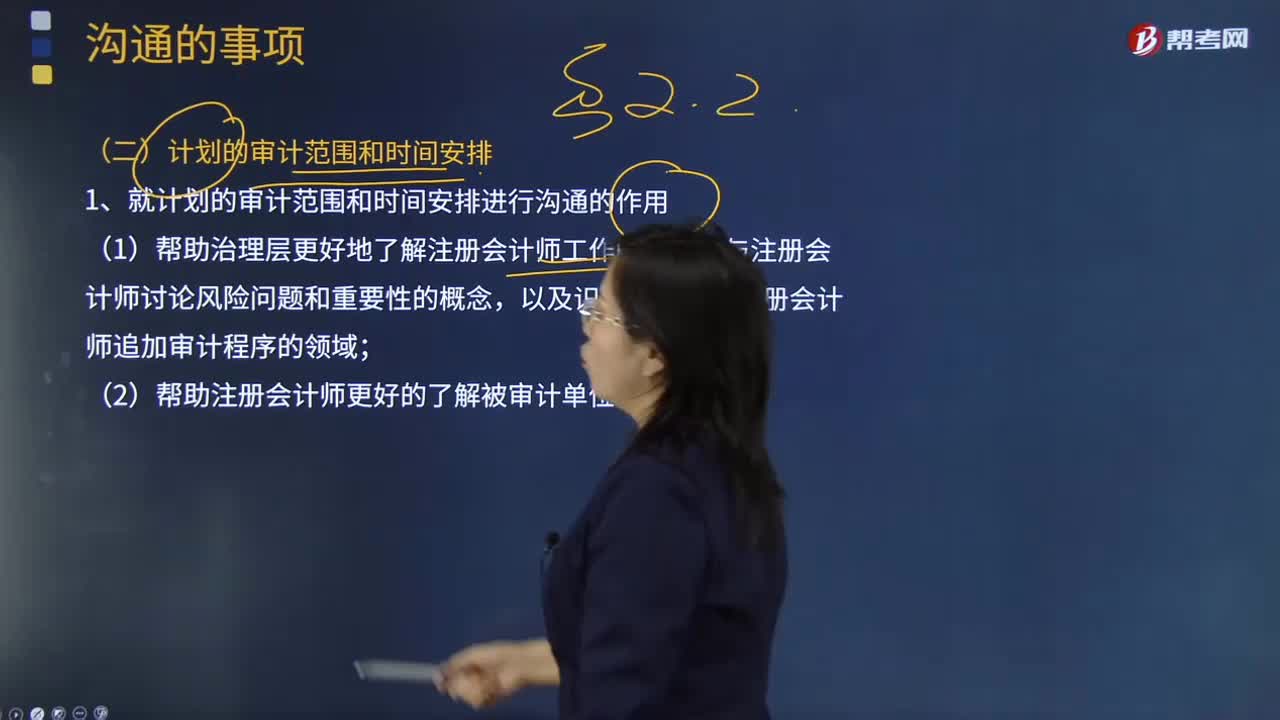

00:54审计范围与时间安排是怎样的?:审计范围与时间安排是怎样的?审计范围是指针对特定审计对象所开展的审计实践活动在空间上所达到的广度。审计范围要依据不同的审计对象和审计目标来确定。一、审计范围的确定,(一)审计人员依据对被审计单位内部控制系统的评价结果确定审计范围:1.将综合性评价所认定的失去控制和控制薄弱的业务系统或业务环节,包括健全性评价认为审计检查监管成果不全或项目结论不明确的,列入审计范围。

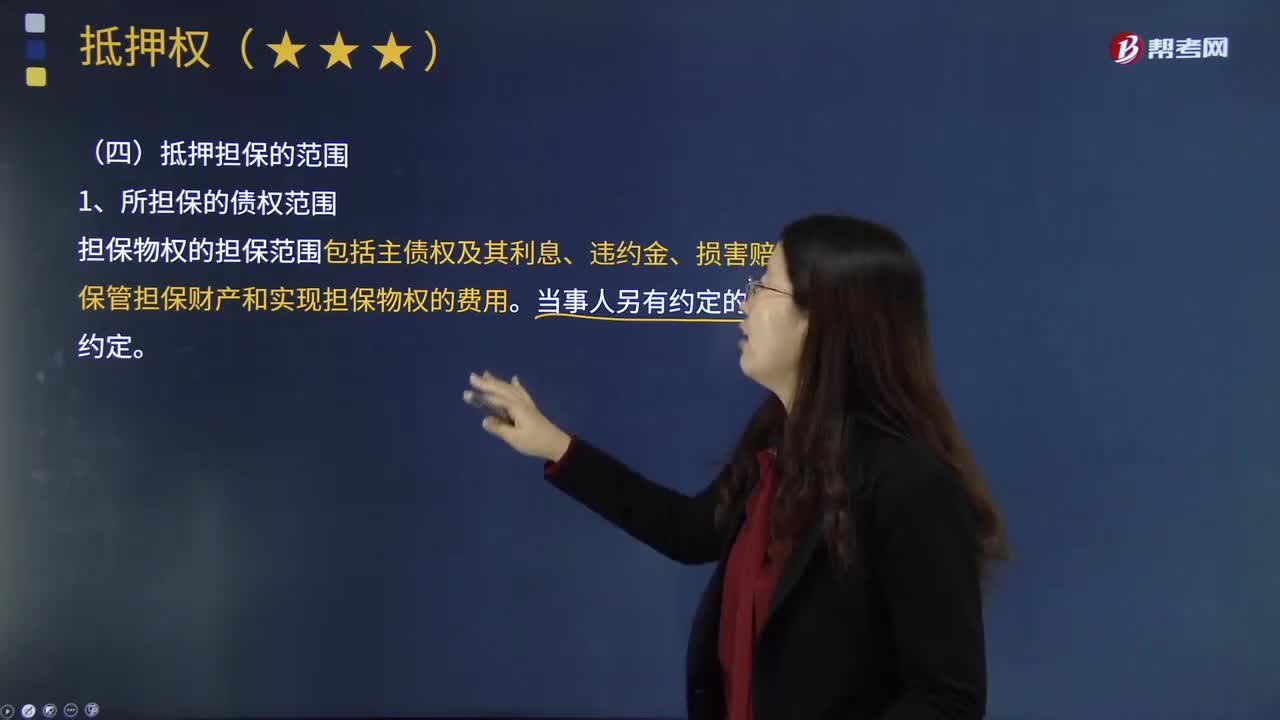

06:06

06:06抵押担保的范围是什么?:抵押担保是指债务人或者第三人不转移对某一特定物的占有,债权人有权依照担保法的规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、 保管担保财产和实现担保物权的费用,(1)抵押物登记记载的内容与抵押合同约定的内容不一致的,抵押权的效力及于抵押人对共有物享有的份额,抵押权设定前为抵押物的从物的,抵押权的效力及于抵押物的从物。

01:32

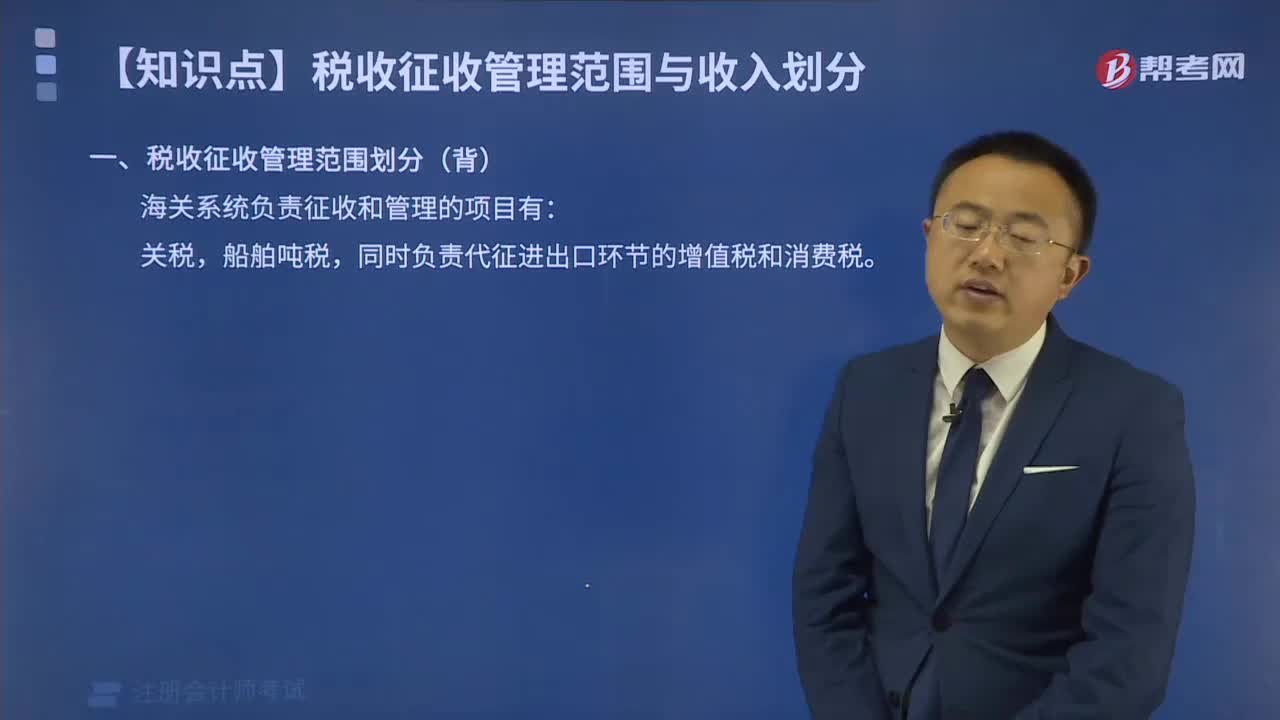

01:32税收征收管理范围如何划分?:税收征收管理范围如何划分?目前,我国的税收分别由税务、海关等系统负责征收管理。税务系统即国家税务总局系统负责征收和管理的税种有:增值税、消费税、车辆购置税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、城市维护建设税、环境保护税和烟叶税,共16个税种。海关系统负责征收和管理的项目有:关税,船舶吨税,同时负责代征进出口环节的增值税和消费税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日