下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:19

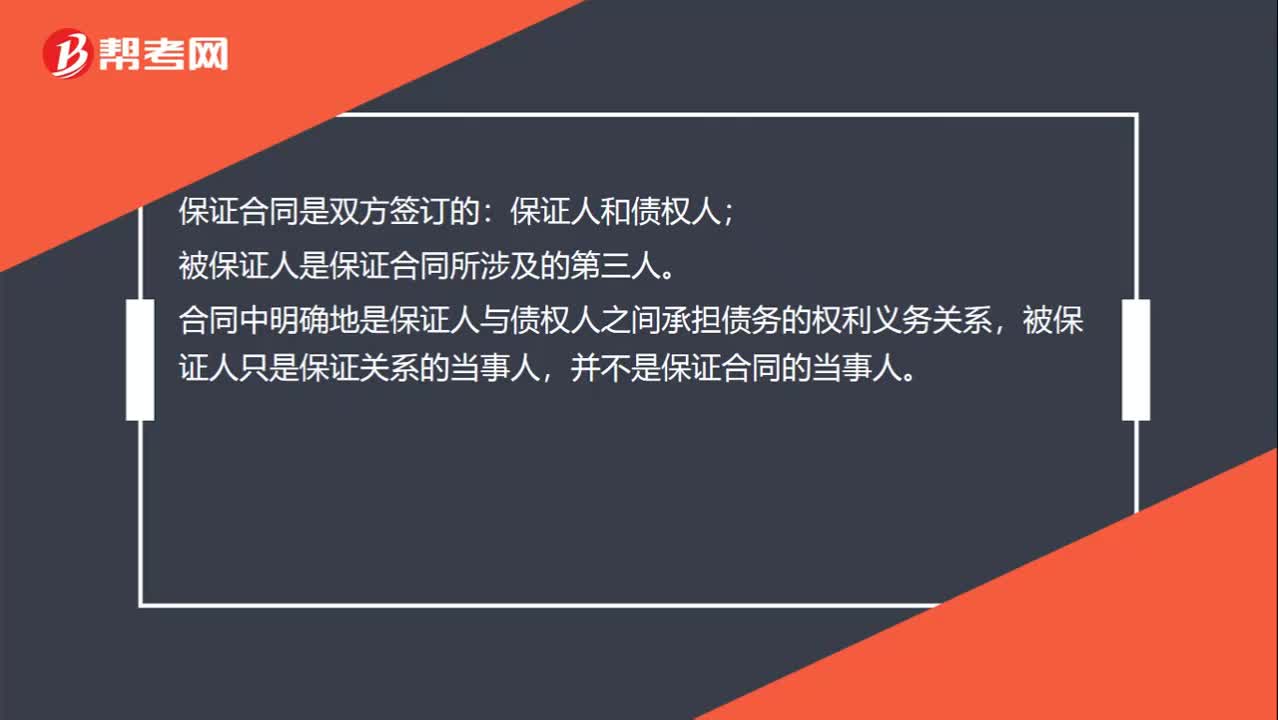

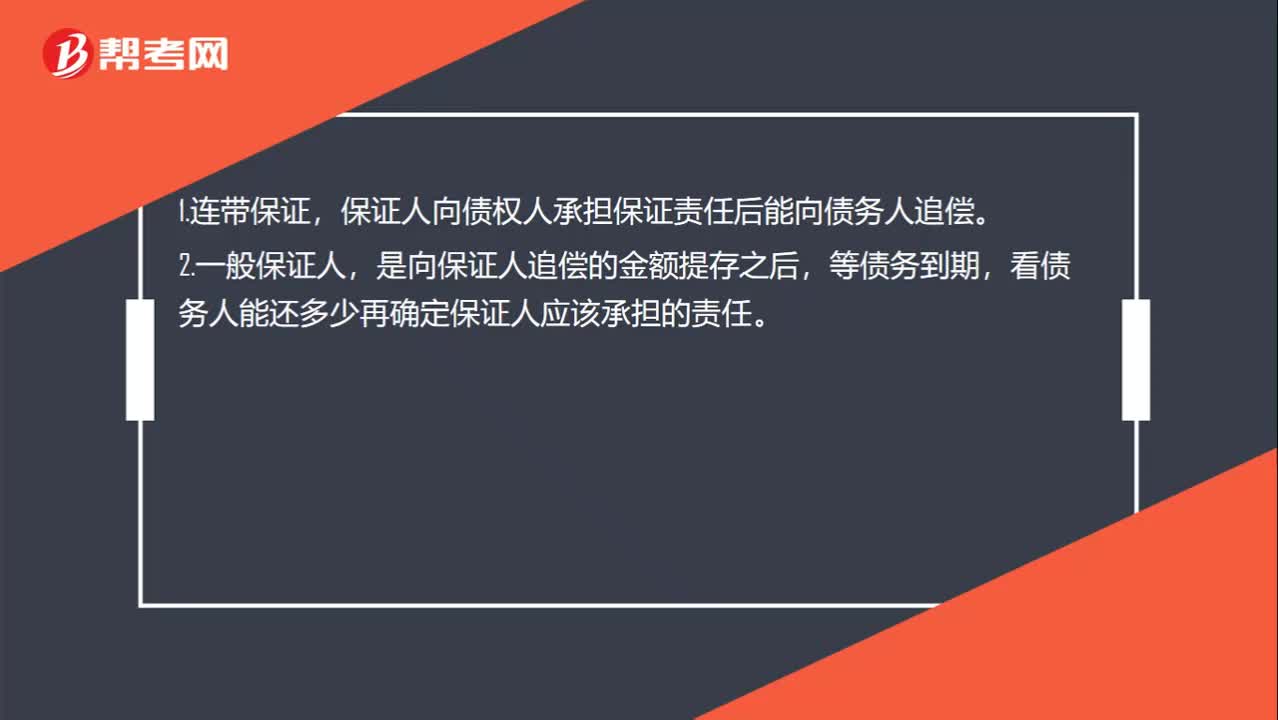

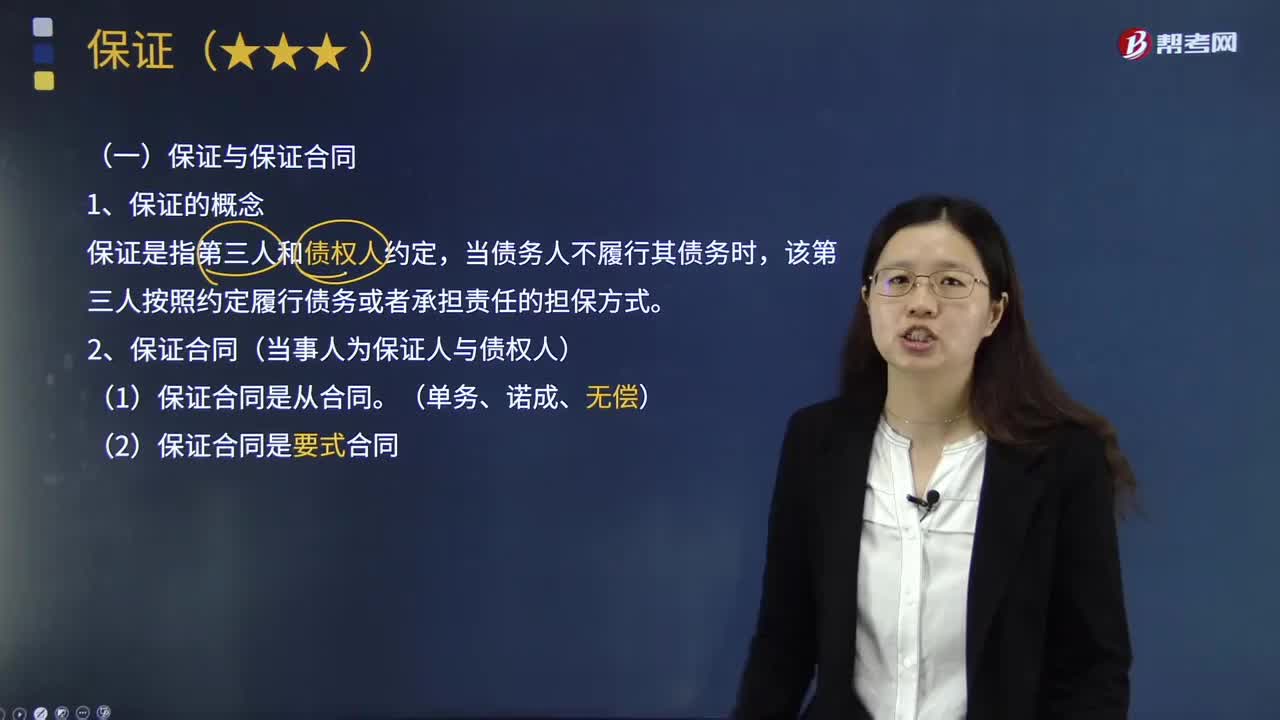

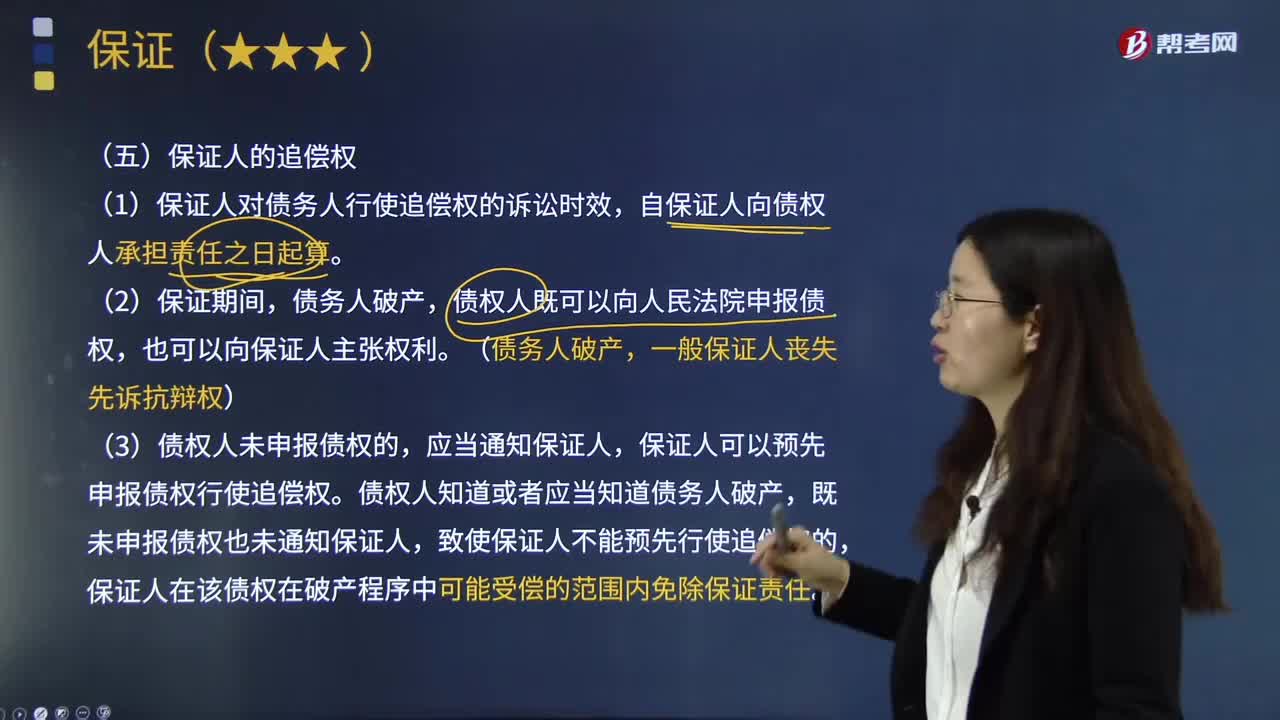

03:19什么是保证人的追偿权?:是指保证人在履行保证债务后,(1)保证人对债务人行使追偿权的诉讼时效,保证人可以预先申报债权行使追偿权,保证人在该债权在破产程序中可能受偿的范围内免除保证责任:(1)保证人向债权人履行了保证债务,(2)因保证人的履行而使债务人免责。是指主债务人对债权人的债务因保证人的履行而消灭。债务人非因保证人的保证债务的履行而免责的,即使保证人又履行了保证债务。保证人也不享有向债务人追偿的权利。

01:36

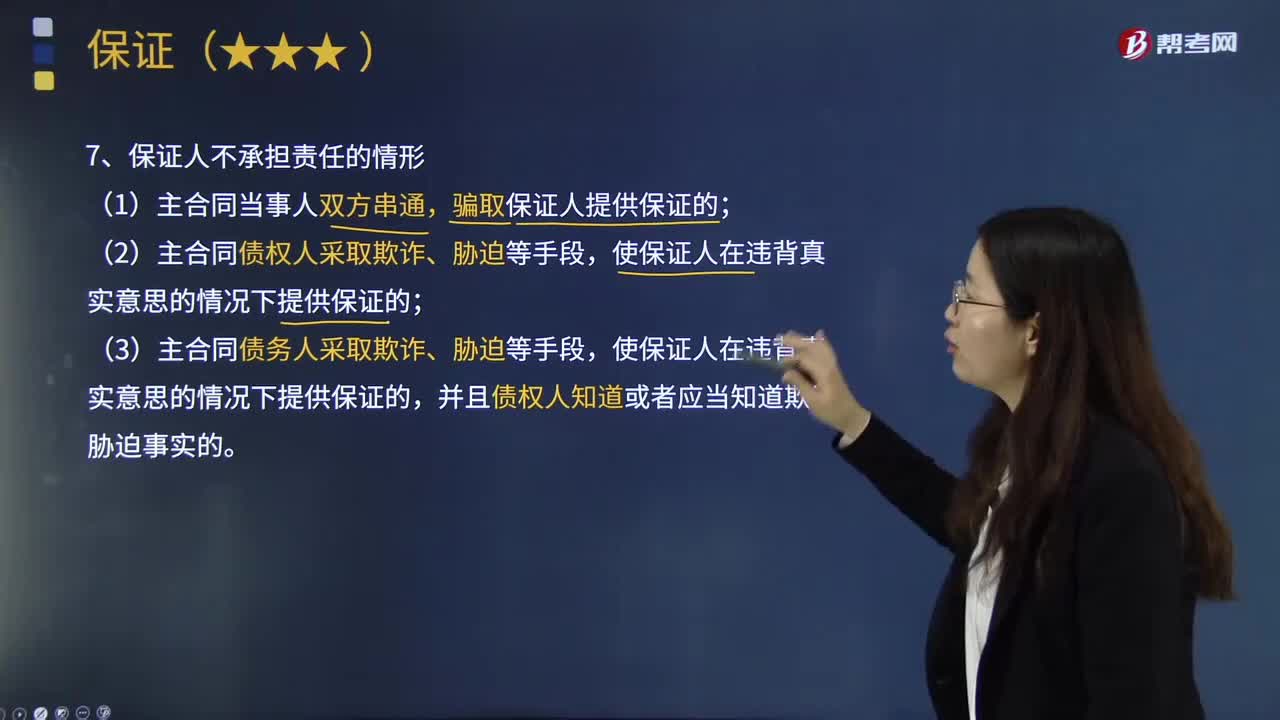

01:36保证人不承担责任的情形有哪些?:保证人不承担责任的情形有哪些?保证人是对某项事务作出保证行为的人。(1)主合同当事人双方串通,骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,(3)主合同当事人双方协议以新贷偿还旧贷,保证人不承担民事责任;保证人应承担民事责任;(4)主合同债务人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的,并且债权人知道或者应当知道欺诈、胁迫事实的。【提示】如果债务人与保证人“

02:32

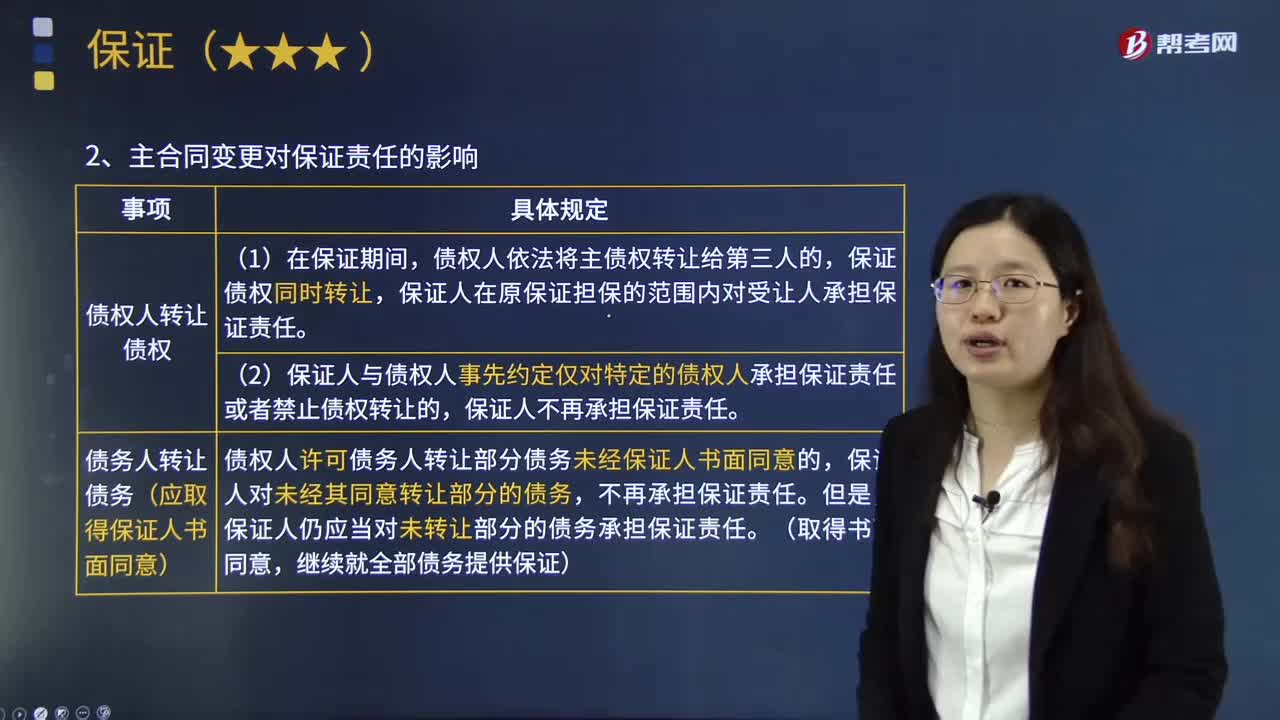

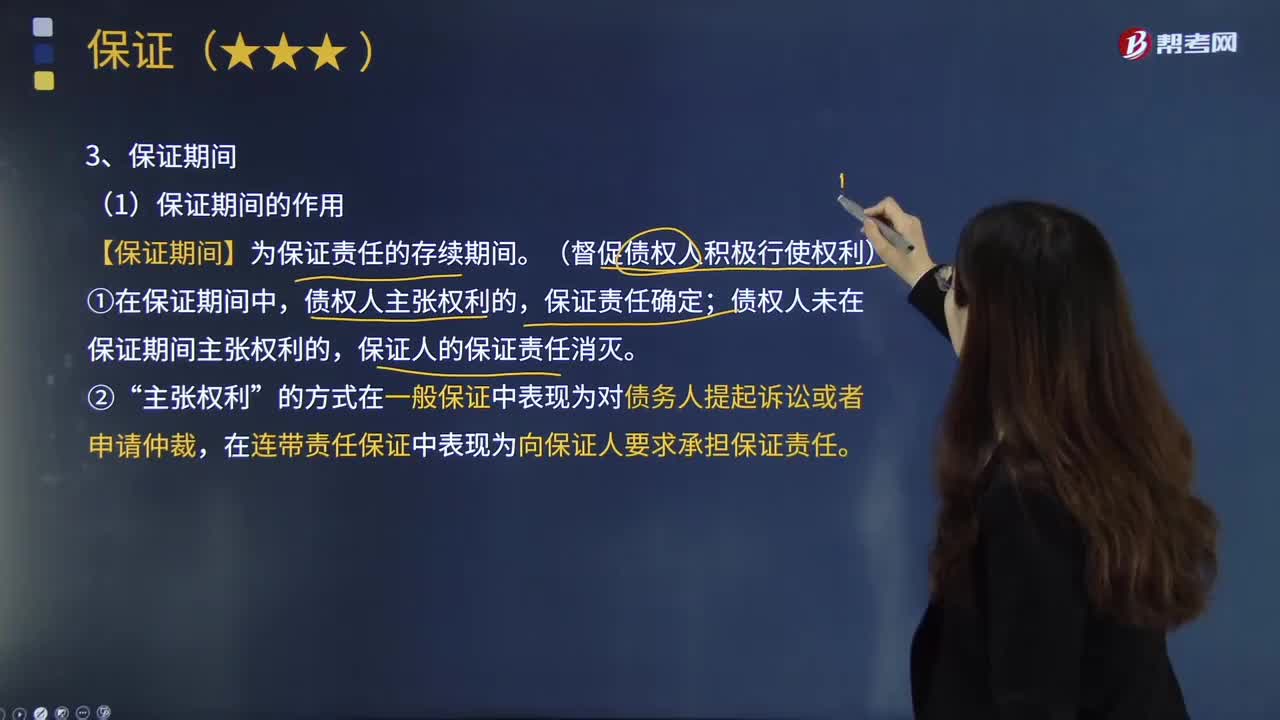

02:32保证期间的作用是什么?:保证人承担保证责任的期限。【保证期间】为保证责任的存续期间。债权人未在保证期间主张权利的。保证人的保证责任消灭“的方式在一般保证中表现为对债务人提起诉讼或者申请仲裁。在连带责任保证中表现为向保证人要求承担保证责任,保证人与债权人约定保证期间。保证人和债权人未约定保证期间的。法律规定保证期间为6个月。保证期间均自主债务履行期届满之日起计算。

10:54

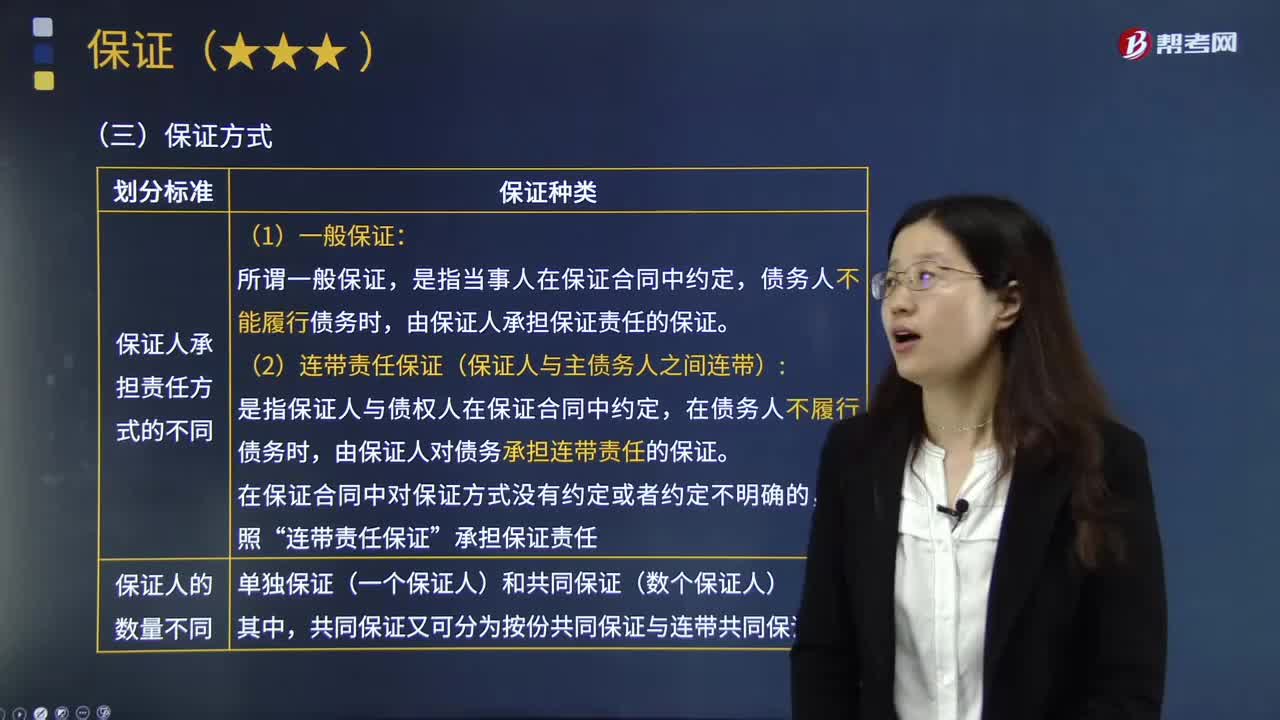

10:54一般保证的内容是什么?:一般保证是指当事人在保证合同中约定,债务人不能履行债务时,债务人不能履行债务时,由保证人承担保证责任的保证。(2)连带责任保证(保证人与主债务人之间连带):是指保证人与债权人在保证合同中约定,由保证人对债务承担连带责任的保证。(3)一般保证的保证人享有先诉抗辩权,连带责任保证的保证人则不享有先诉抗辩权。对债权人可拒绝承担保证责任,致使债权人要求其履行债务发生困难的。

05:48

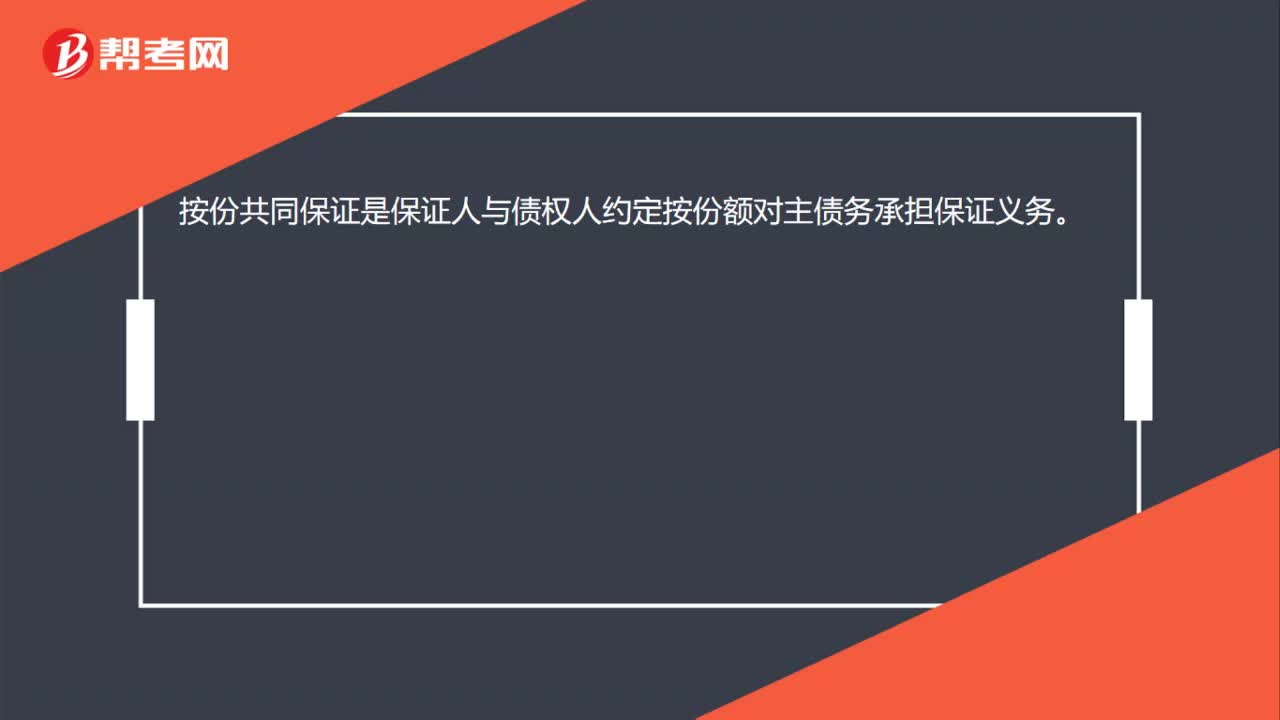

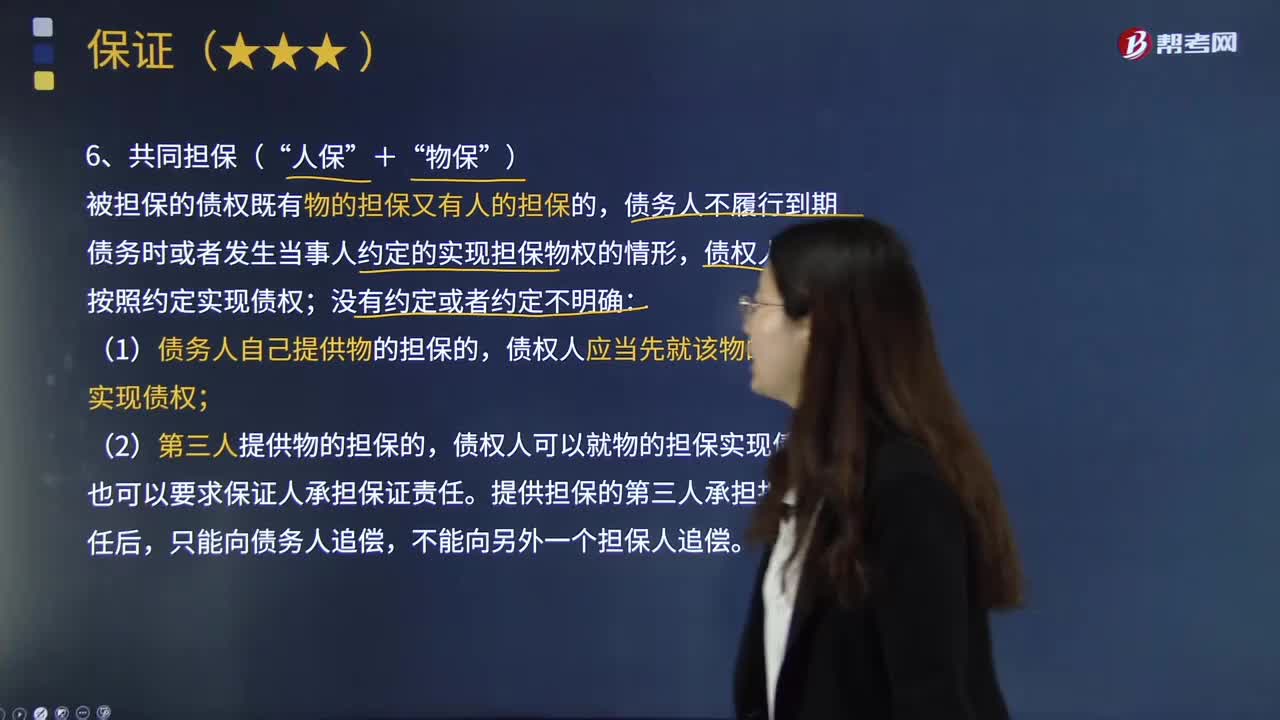

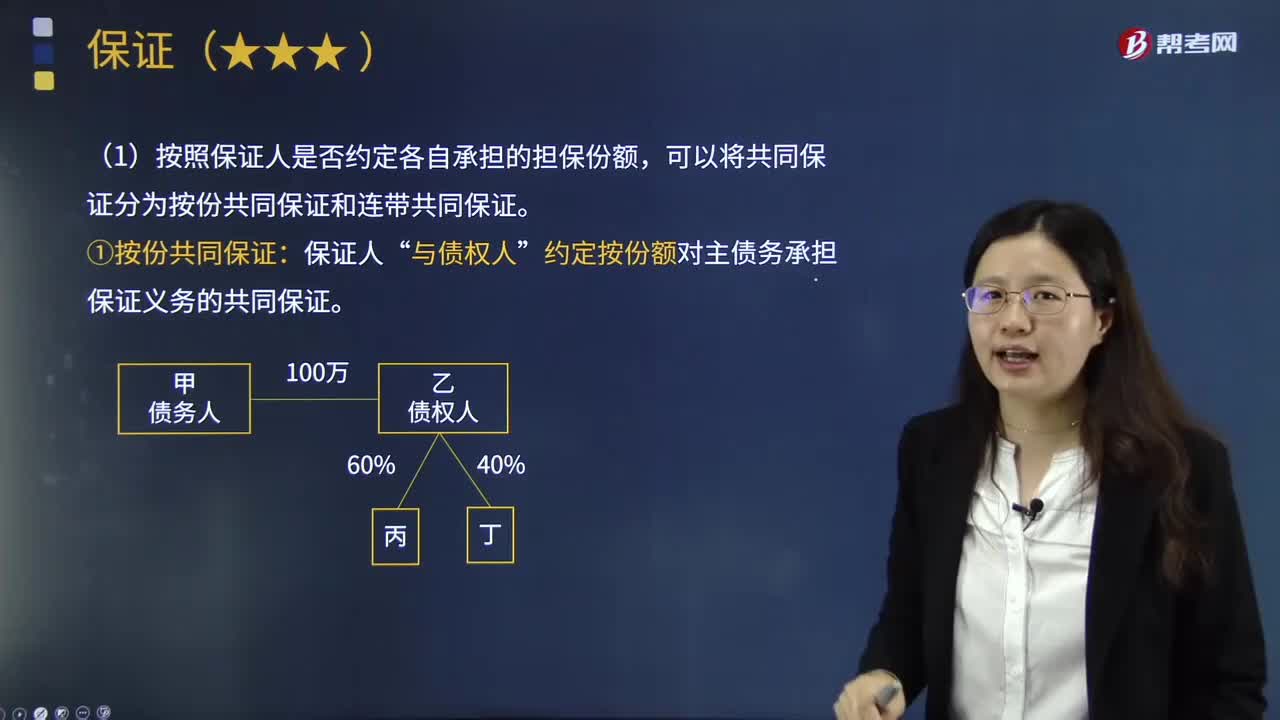

05:48单独保证和共同保证的内容分别是什么?:保证人为一人的为单独保证。共同保证是指数人共同担保同一债务人的同一债务履行而为的保证。共同保证的特点在于保证人不是一人而是二人以上。单独保证是指只有一个保证人担保同一债权的保证。共同保证是指数个保证人担保同一债权的保证。按照保证人是否约定各自承担的担保份额,约定按份额对主债务承担保证义务的共同保证。①连带共同保证是各保证人约定均对全部主债务承担保证义务或“

03:38

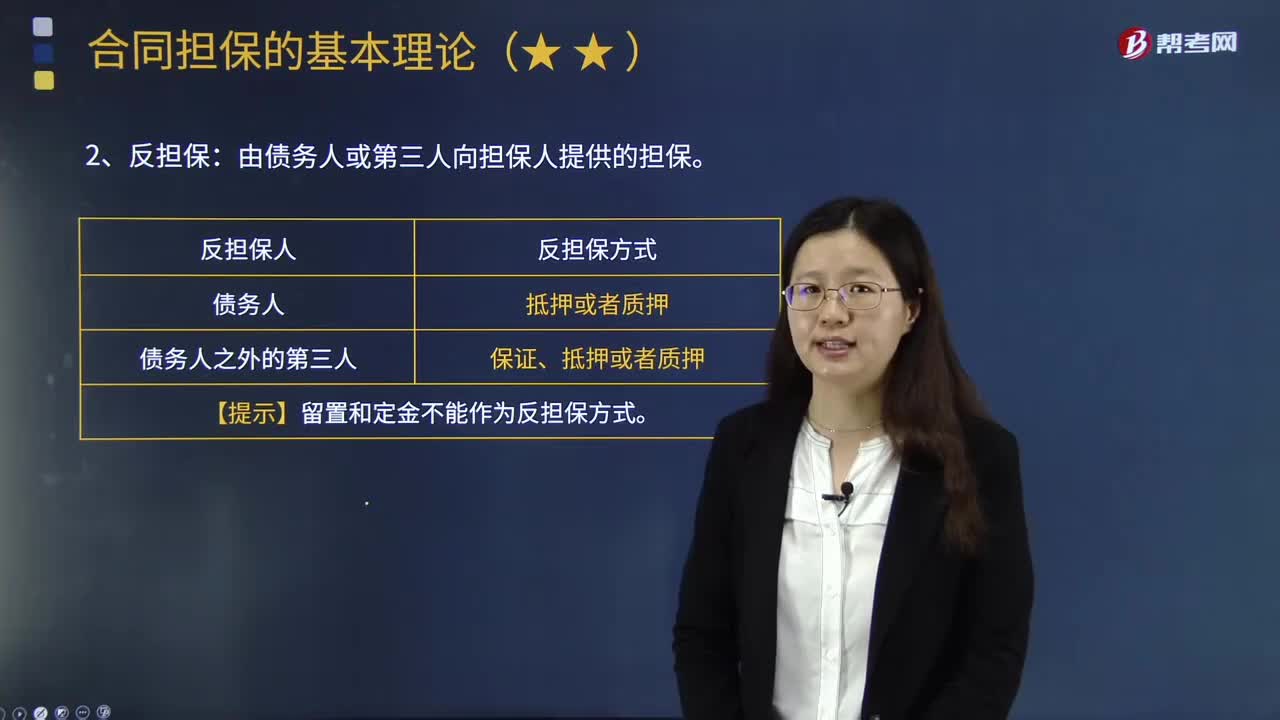

03:38合同的担保方式有哪些?:保证人按照约定履行债务或者承担责任的行为。由保证人按照约定履行主合同的义务或者承担责任的行为,保证人只能在主要债权范围内对债务人行使追偿权。②保证人对债权人不享有请求给付的权利,债权人有权依照担保法的规定以抵押财产折价或者以拍卖、变卖该财产的价款优先受偿。质押是指债务人或者第三人将其动产移交债权人占有,债权人有权依照担保法的规定以该动产或者财产权利折价,债权人依照合同约定占有债务人的动产。

04:01

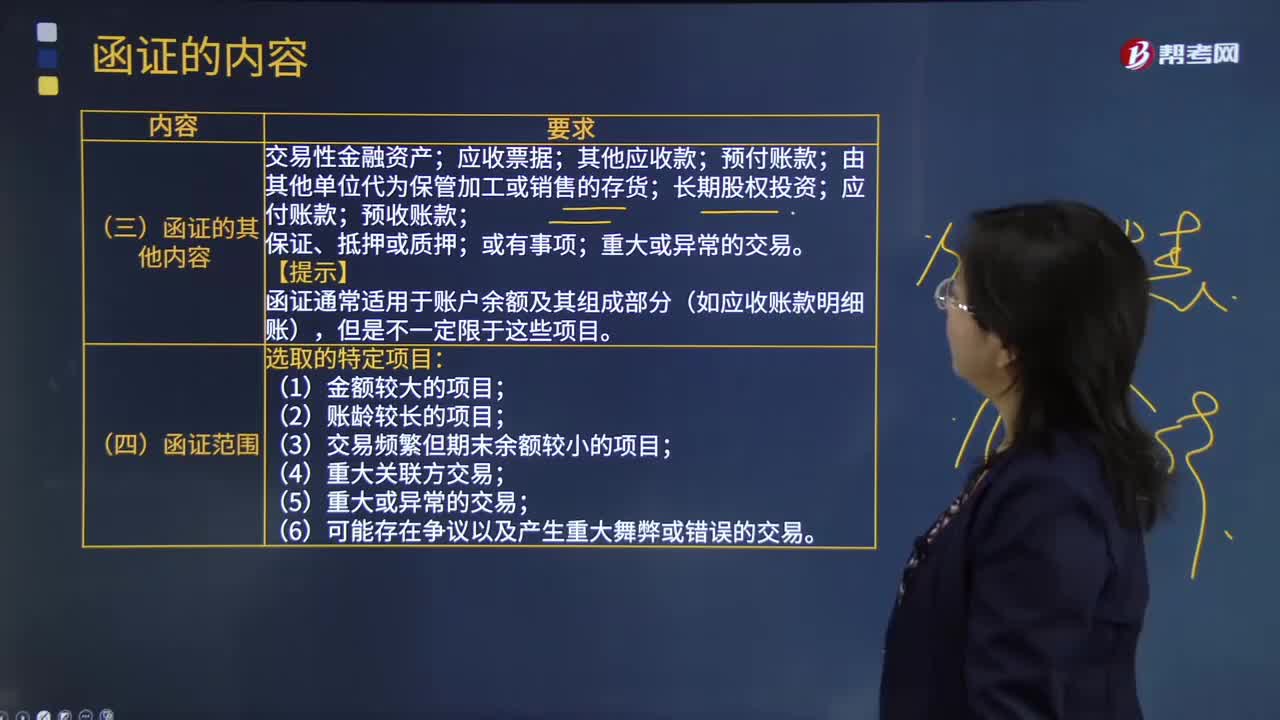

04:01什么是函证的其他内容、范围和时间?:什么是函证的其他内容、范围和时间?应收票据;预付账款;应付账款;预收账款;函证通常适用于账户余额及其组成部分(如应收账款明细账):(1)金额较大的项目;(3)交易频繁但期末余额较小的项目。(4)重大关联方交易,(6)可能存在争议以及产生重大舞弊或错误的交易,(1)注册会计师通常以资产负债表日为截止日。在资产负债表日后适当时间内实施函证注册会计师可选择资产负债表日前适当日期为截止日实施函证

06:06

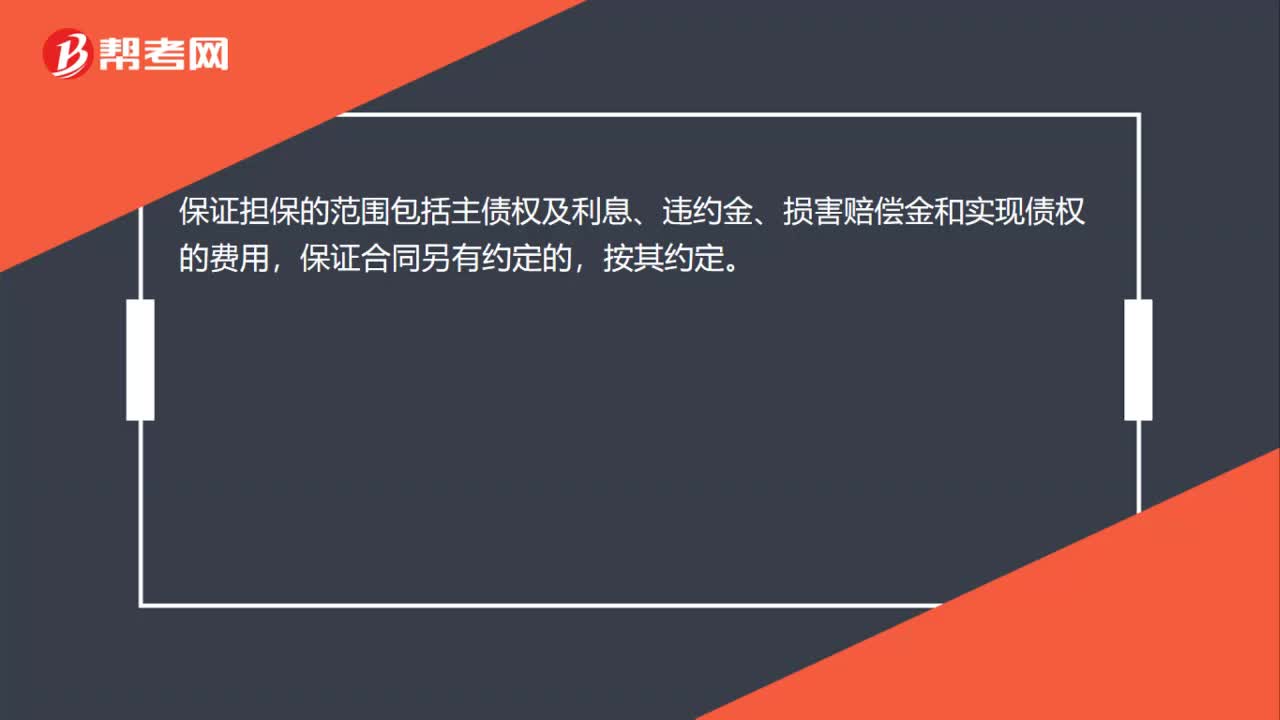

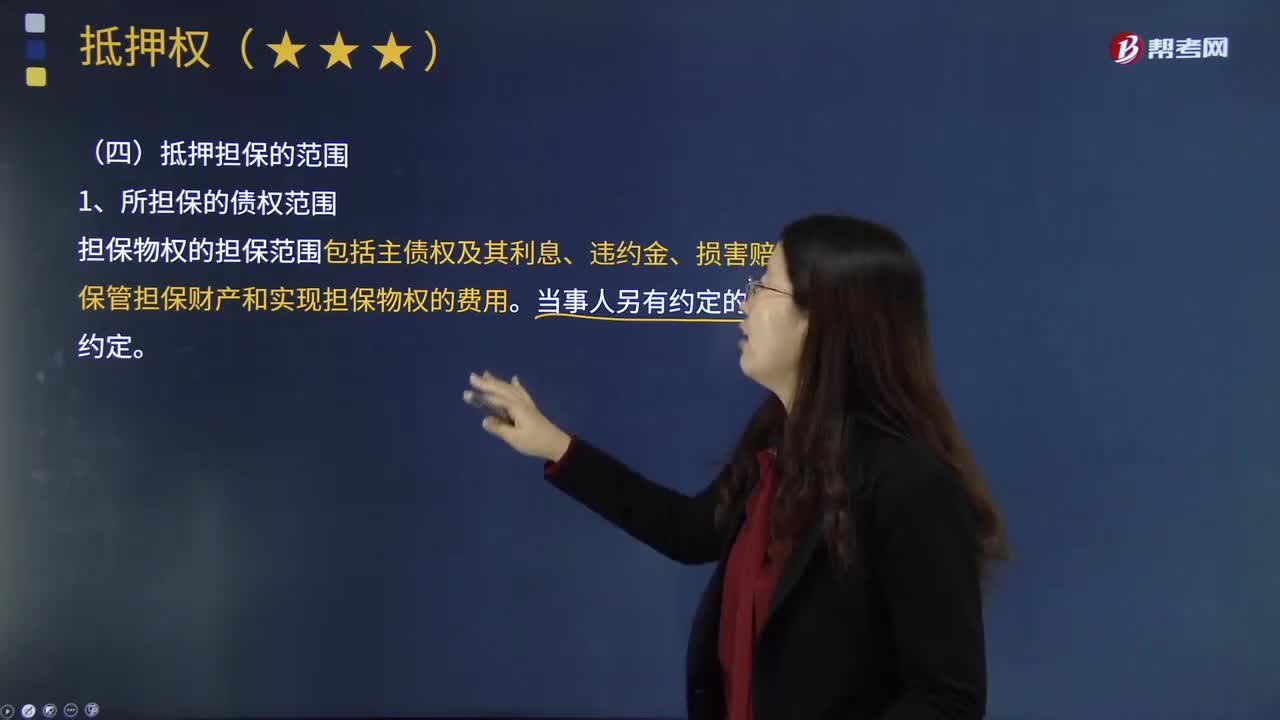

06:06抵押担保的范围是什么?:抵押担保是指债务人或者第三人不转移对某一特定物的占有,债权人有权依照担保法的规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、 保管担保财产和实现担保物权的费用,(1)抵押物登记记载的内容与抵押合同约定的内容不一致的,抵押权的效力及于抵押人对共有物享有的份额,抵押权设定前为抵押物的从物的,抵押权的效力及于抵押物的从物。

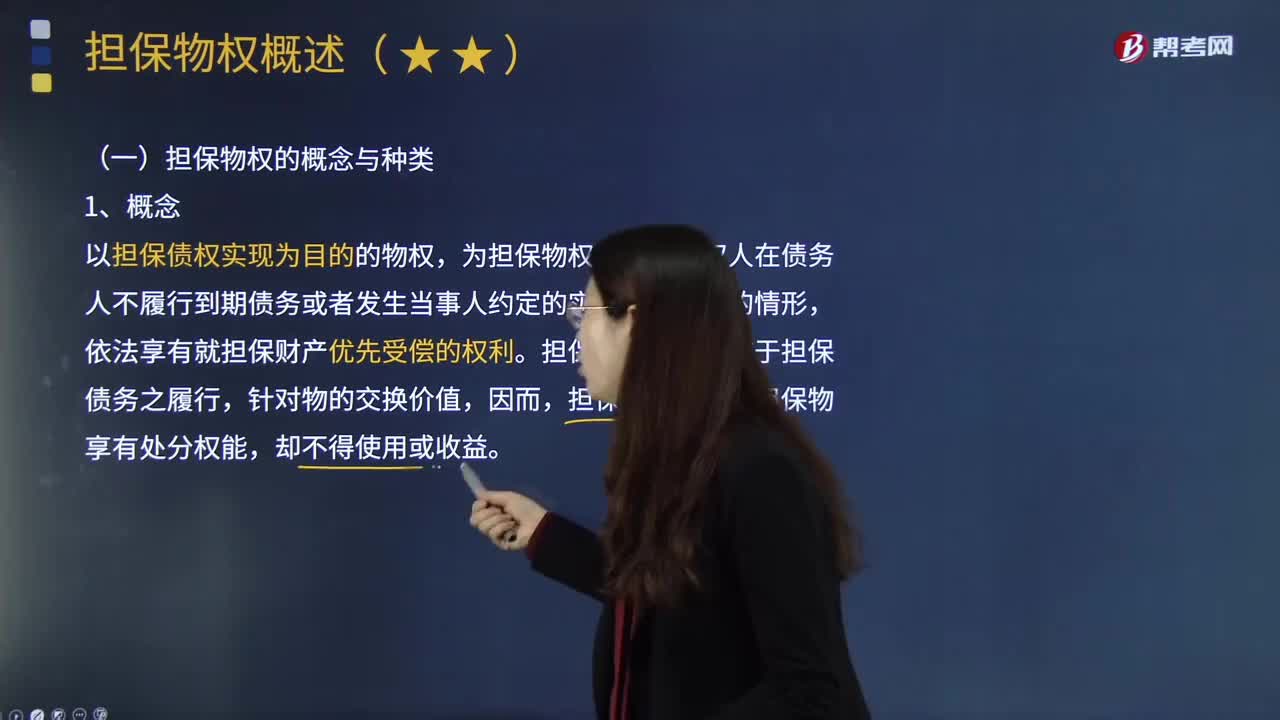

06:08

06:08担保物权的具体内容是什么?:(一)担保物权的概念与种类,以担保债权实现为目的的物权,担保物权人在债务 人不履行到期债务或者发生当事人约定的实现担保物权的情形,担保物权的功能在于担保债务之履行,(二)担保物权的特性:(2)发生当事人约定的实现担保物权的情形。当债务人不履行到期债务或发生当事人约定的实现担保物权情形时担保物权人可就担保物变价之后的价金优先于普通债权人得到清偿担保物权消灭(2)担保物权实现(3)债权人放弃担保物权

00:18

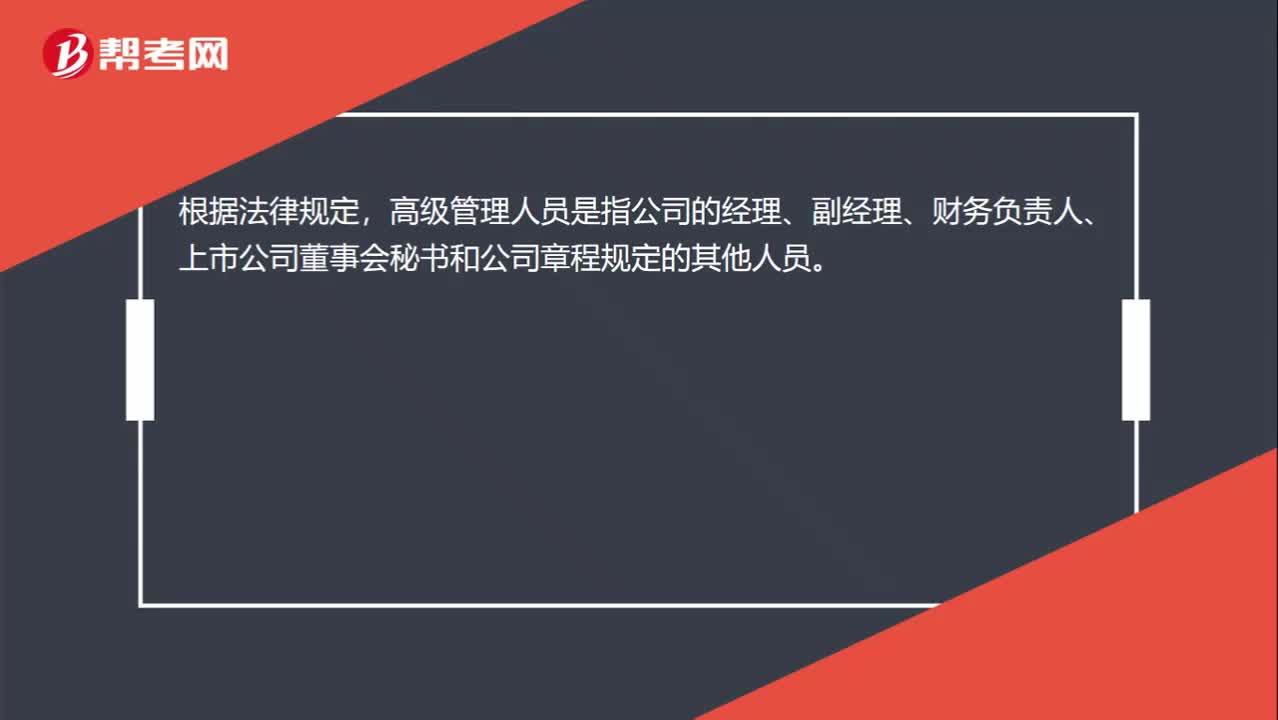

00:18高管具体范围是什么?:高管具体范围是什么?根据法律规定,高级管理人员是指公司的经理、副经理、财务负责人、上市公司董事会秘书和公司章程规定的其他人员。

10:57

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

06:49

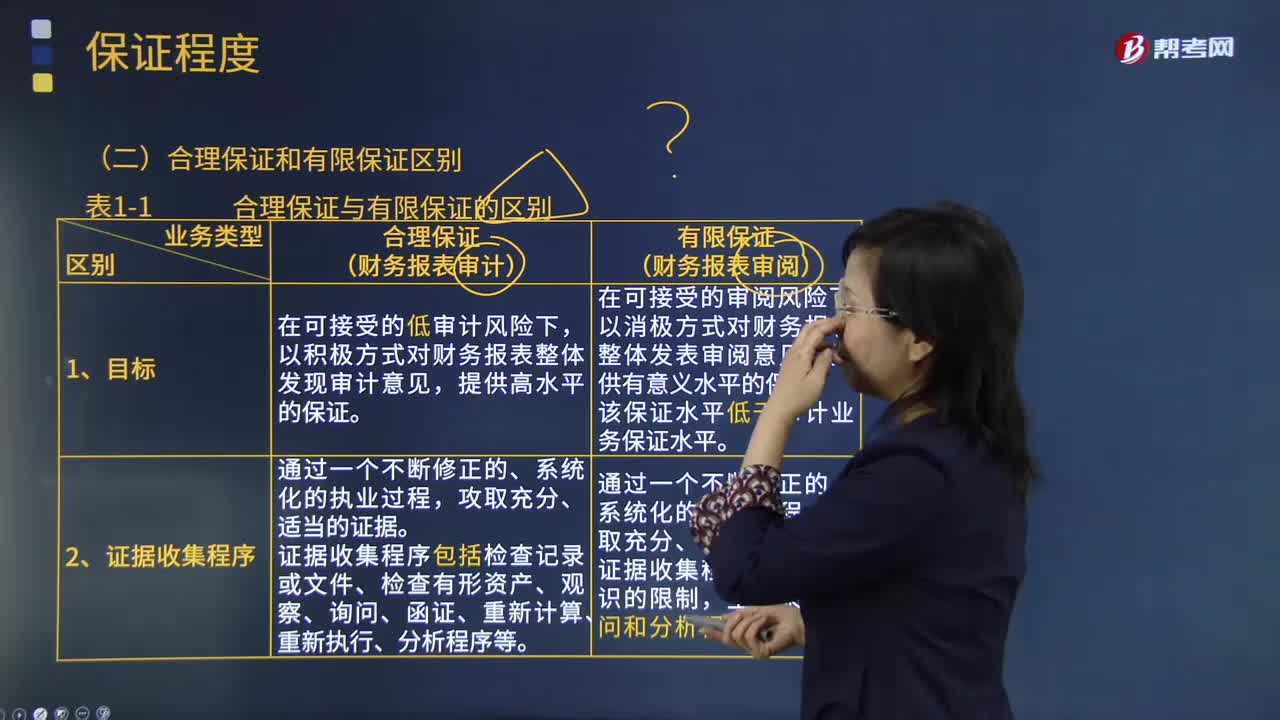

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日