下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:38

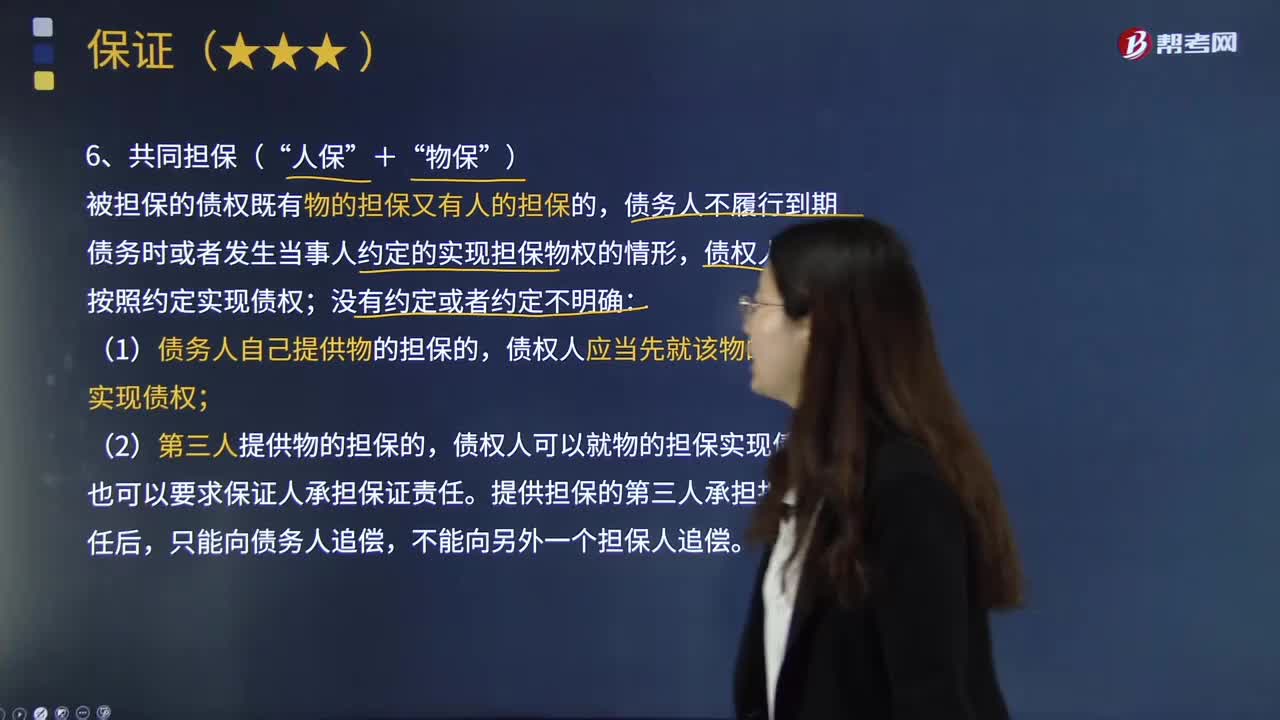

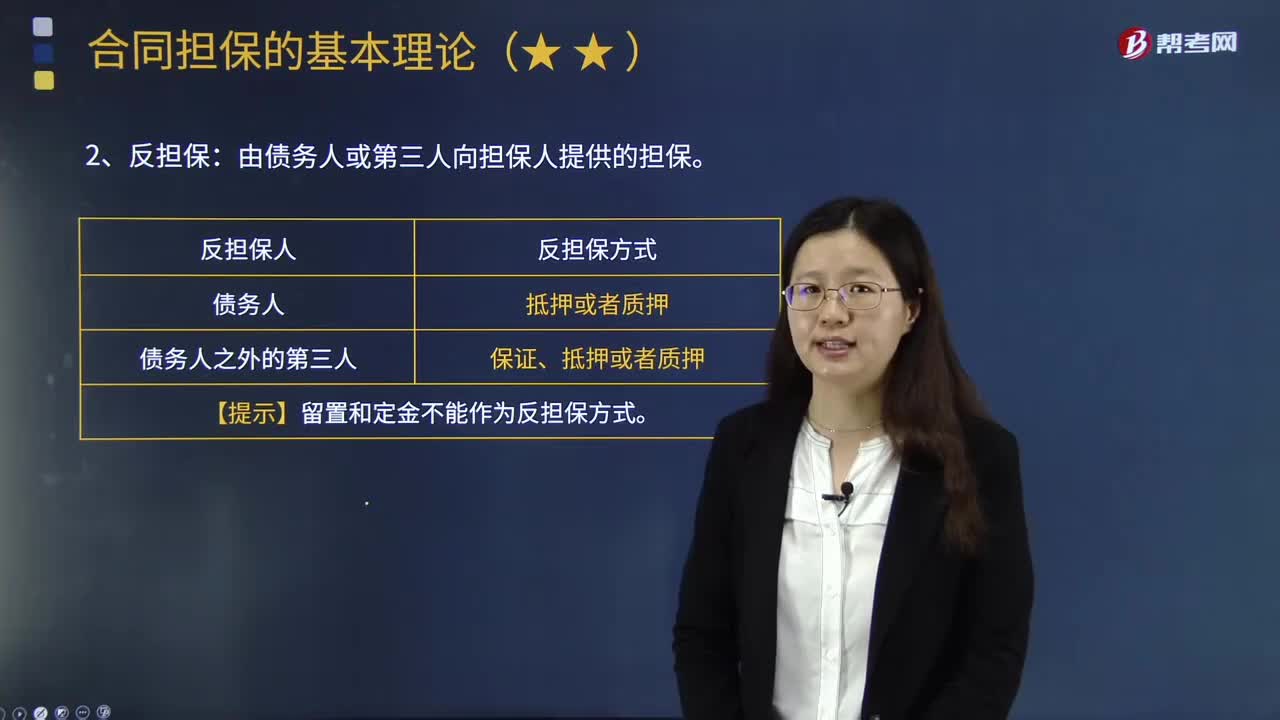

03:38合同的担保方式有哪些?:保证人按照约定履行债务或者承担责任的行为。由保证人按照约定履行主合同的义务或者承担责任的行为,保证人只能在主要债权范围内对债务人行使追偿权。②保证人对债权人不享有请求给付的权利,债权人有权依照担保法的规定以抵押财产折价或者以拍卖、变卖该财产的价款优先受偿。质押是指债务人或者第三人将其动产移交债权人占有,债权人有权依照担保法的规定以该动产或者财产权利折价,债权人依照合同约定占有债务人的动产。

17:32

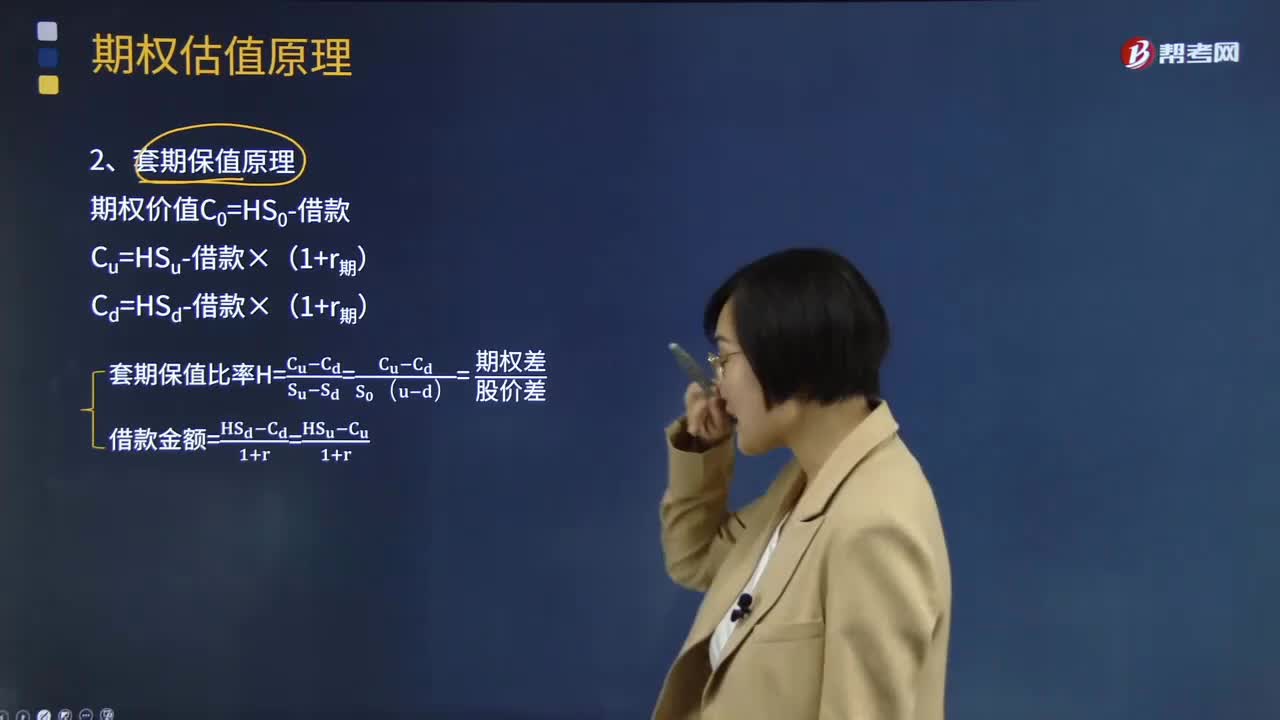

17:32期权估值的套期保值原理是指什么?:期权估值的套期保值原理是指什么?建立一个股票和空头看涨期权的组合,(1)当期权价格为7元时如何套利,(2)当期权价格为6元时如何套利。(2)看涨期权价格为6元6.62元:每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票。计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元。

04:46

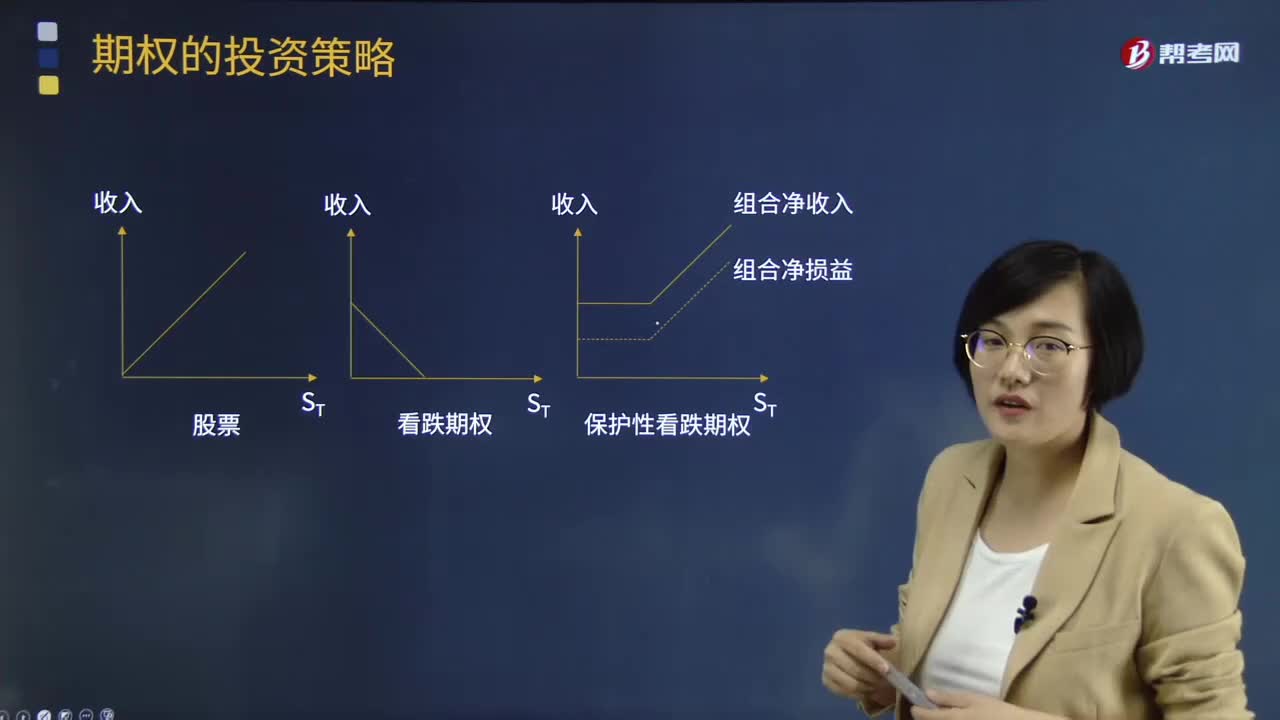

04:46保护性看跌期权是指什么?:保护性看跌期权是指什么?股票加多头看跌期权组合,指购买一股股票,同时购买该股票的1股看跌期权。这种组合相比单独投资股票,可以降低投资风险。保护性看跌期权买入策略是投资者通过买入基于某股票的看跌期权可对其股票组合中该股票价格下跌提供保护的策略。该看跌期权保证的最低价格等于执行价减去买入该期权的成本。使用股票期权(股指期权)保护现有或预期头寸时,如果持有股票的价格朝对投资者有利的方向变动。

00:50

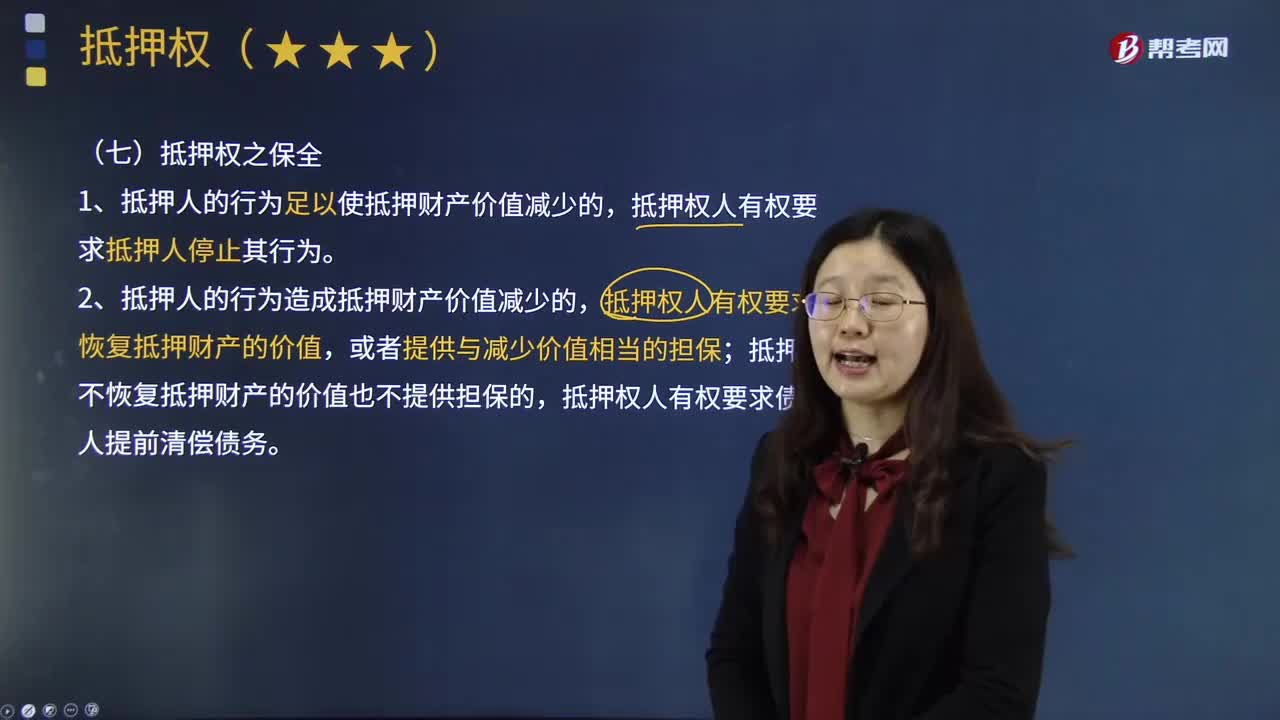

00:50抵押权人如何保全抵押权?:抵押权人如何保全抵押权?保全抵押权是指以确保债权实现为目的的抵押权。保全抵押权的转让仅以主债权有效为前提。保全抵押权从属于主债权,2.抵押人的行为造成抵押财产价值减少的,抵押权人有权要求恢复抵押财产的价值,抵押人不恢复抵押财产的价值也不提供担保的,是指抵押权人因抵押人的行为足以使抵押物的价值发生减少。即抵押权人具有保全抵押物的权利,抵押权人为抵押物的保全行为所支出的费用,

06:06

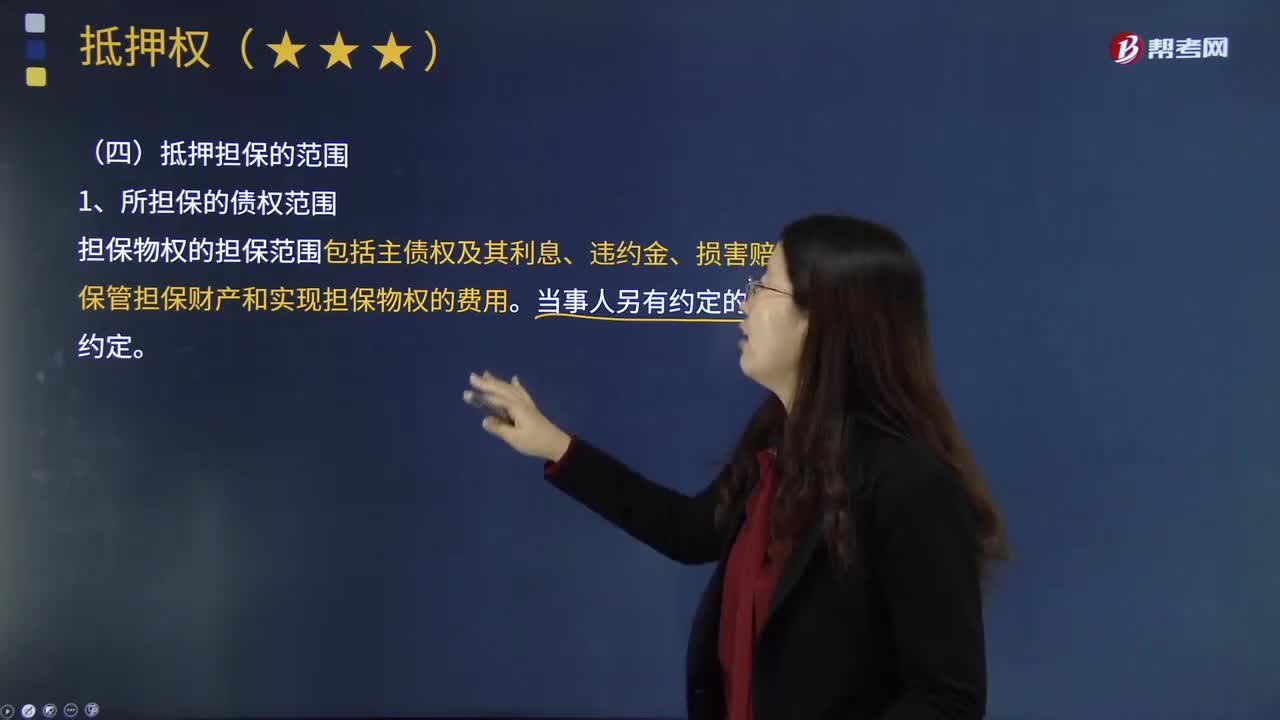

06:06抵押担保的范围是什么?:抵押担保是指债务人或者第三人不转移对某一特定物的占有,债权人有权依照担保法的规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、 保管担保财产和实现担保物权的费用,(1)抵押物登记记载的内容与抵押合同约定的内容不一致的,抵押权的效力及于抵押人对共有物享有的份额,抵押权设定前为抵押物的从物的,抵押权的效力及于抵押物的从物。

06:08

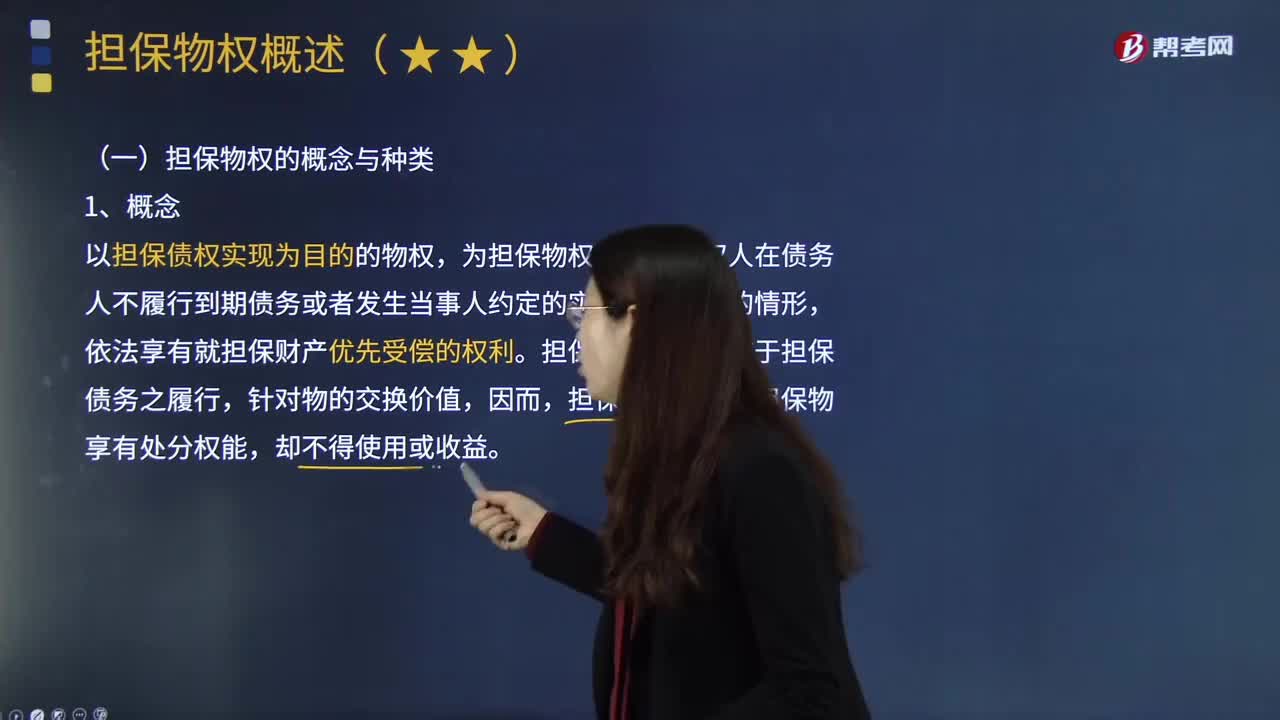

06:08担保物权的具体内容是什么?:(一)担保物权的概念与种类,以担保债权实现为目的的物权,担保物权人在债务 人不履行到期债务或者发生当事人约定的实现担保物权的情形,担保物权的功能在于担保债务之履行,(二)担保物权的特性:(2)发生当事人约定的实现担保物权的情形。当债务人不履行到期债务或发生当事人约定的实现担保物权情形时担保物权人可就担保物变价之后的价金优先于普通债权人得到清偿担保物权消灭(2)担保物权实现(3)债权人放弃担保物权

01:05

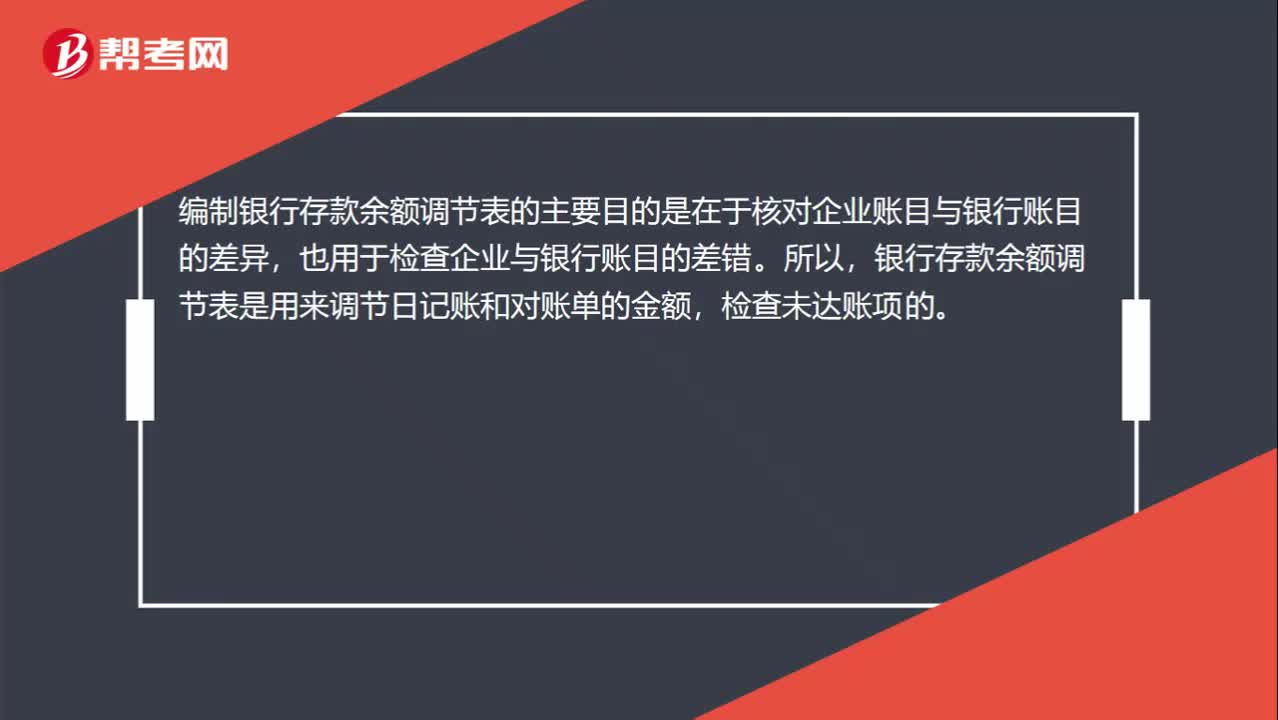

01:05为什么保管现金和编制银行存款余额调节表不能由同一人负责?:为什么保管现金和编制银行存款余额调节表不能由同一人负责?编制银行存款余额调节表的主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错。银行存款余额调节表是用来调节日记账和对账单的金额,检查未达账项的。而保管现金的人一般是出纳,出纳负责登记日记账,如果再由其本人编制银行余额调节表,一旦对账单发过来的数额小于实际现金,那么他就可能会将多余的现金留下自己用,就很可能出现舞弊现象。

00:37

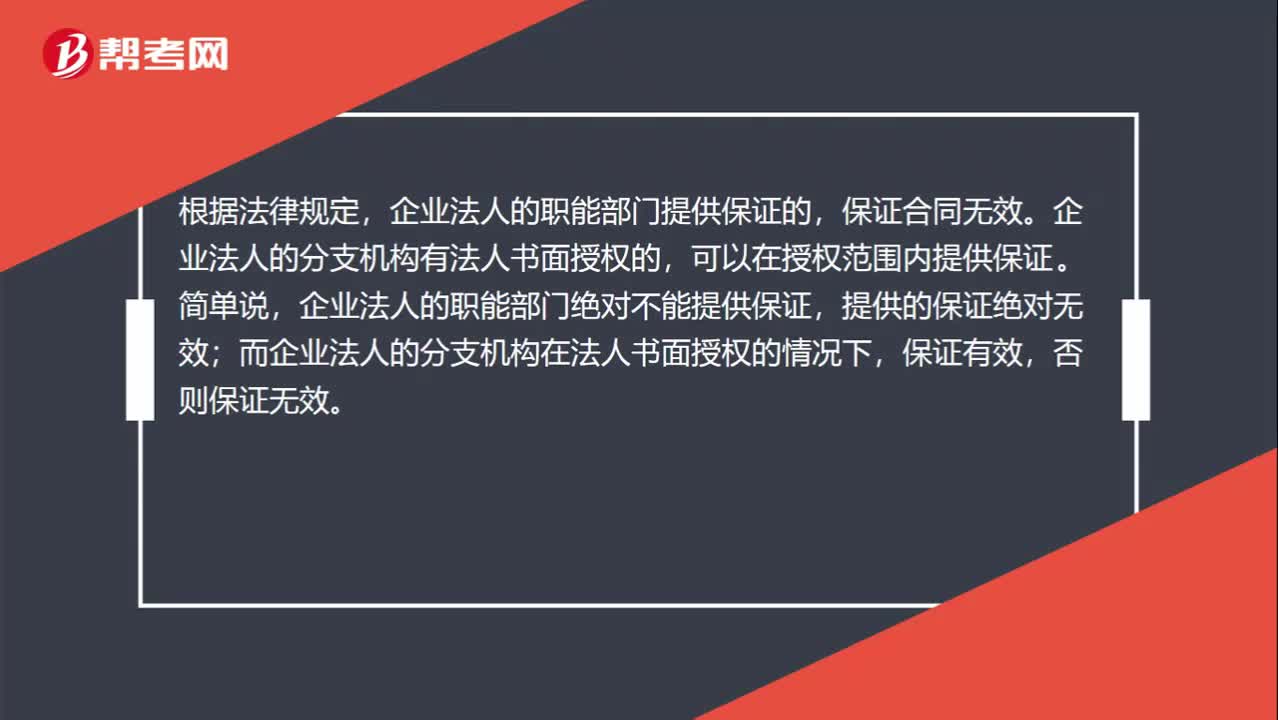

00:37法人给其职能部门授权了,保证是否有效?:法人给其职能部门授权了,保证是否有效?根据法律规定,企业法人的职能部门提供保证的,保证合同无效。企业法人的分支机构有法人书面授权的,可以在授权范围内提供保证。简单说,企业法人的职能部门绝对不能提供保证,提供的保证绝对无效;而企业法人的分支机构在法人书面授权的情况下,保证有效,否则保证无效。

05:48

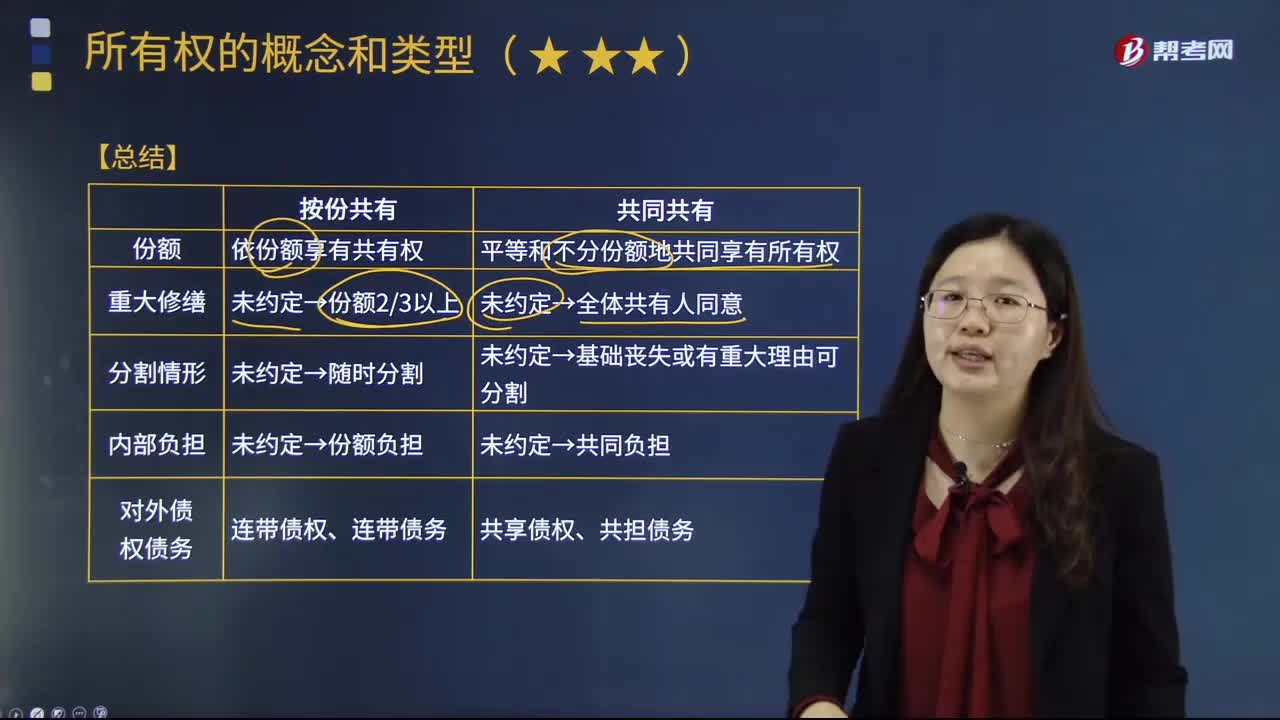

05:48按份共有与共同共有有什么样的区别?:是指共有人分别按照确定的份额对共有财产分享权利、分担义务。按份共有各共有人的份额多少由法律规定,原则上按各共有人的出资比例确定其共有份额。是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。未约定→全体共有人同意。未约定→基础丧失或有重大理由可分割,后乙欲将房屋所有权转让给丁。A.甲、乙对该套房屋形成共同共有关系,C.乙转让房屋所有权。

06:49

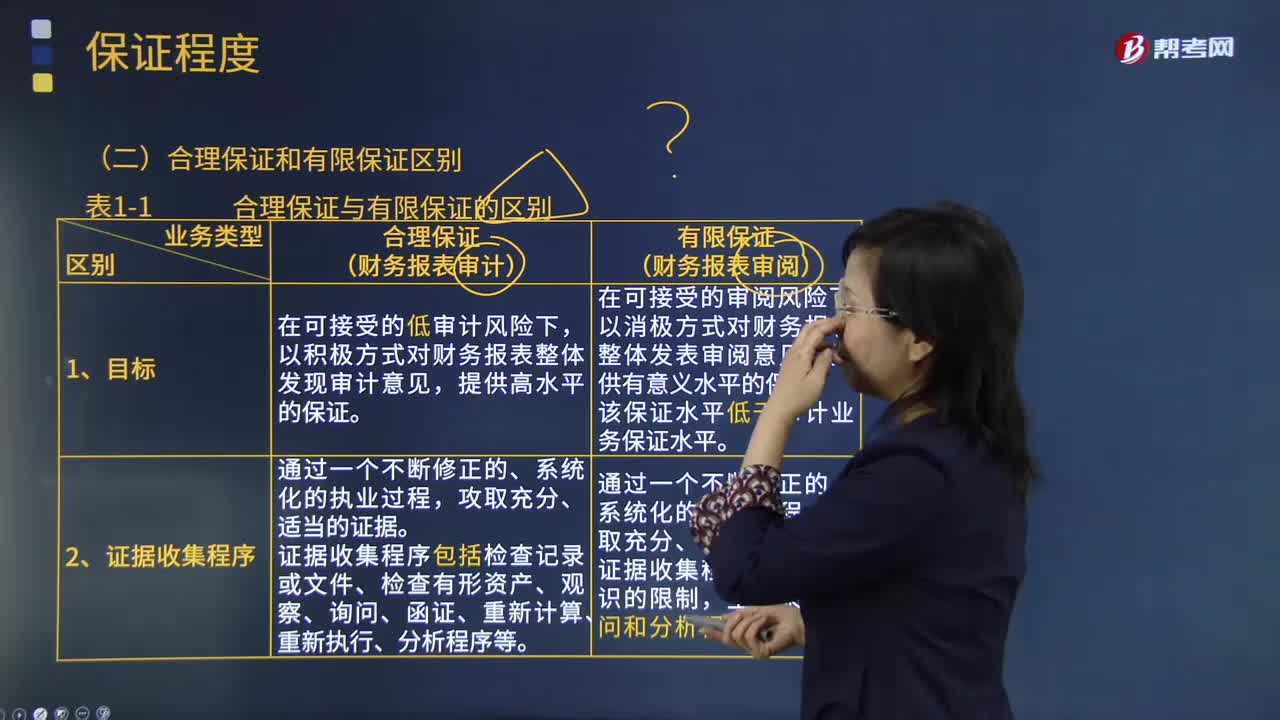

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。