下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:12

09:12样本设计阶段定义测试期间是指什么?:注册会计师通常在期中实施控制测试。注册会计师可能将总体定义为包括整个被审计期间的交易。编号小于或等于10000的样本项目在期中审计时进行检查。剩余的样本项目将在期末审计时进行检查,注册会计师可能考虑上年同期的实际情况、变化趋势以及经营性质等因素,注册会计师可能高估剩余项目的数量。注册会计师可能希望比最低样本规模稍多选取一些项目。注册会计师也可能低估剩余项目的数量。

06:06

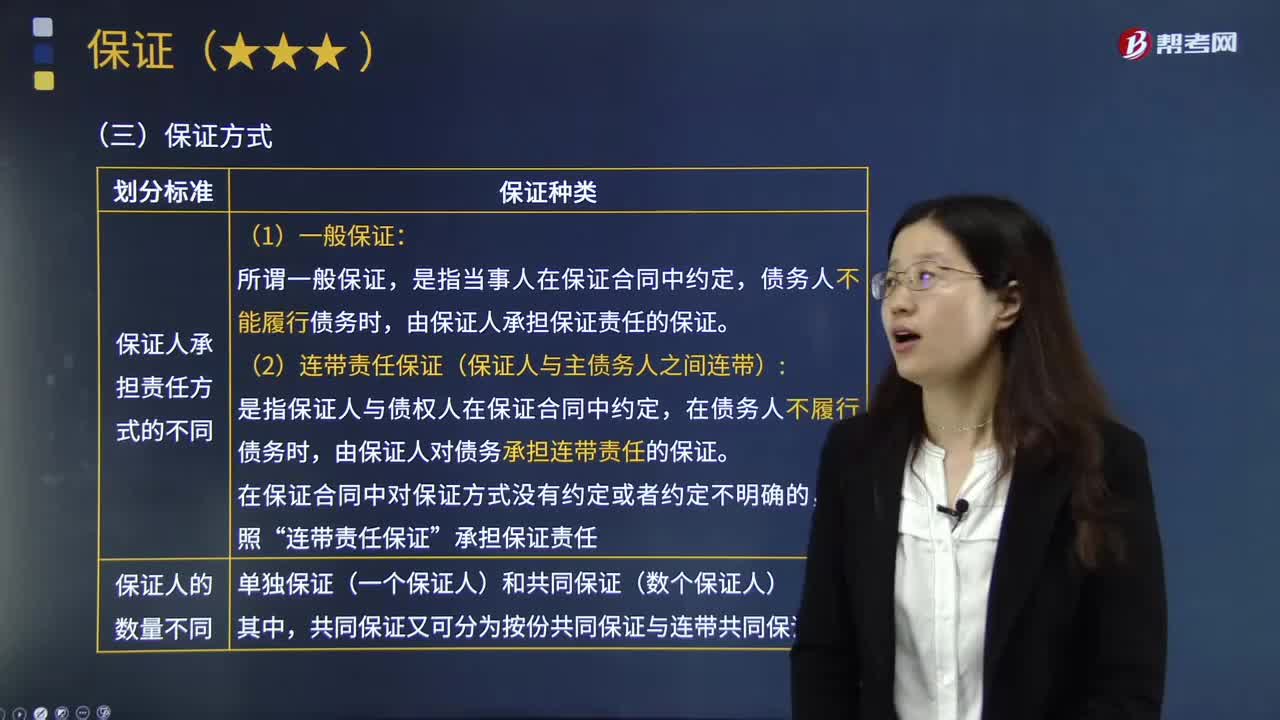

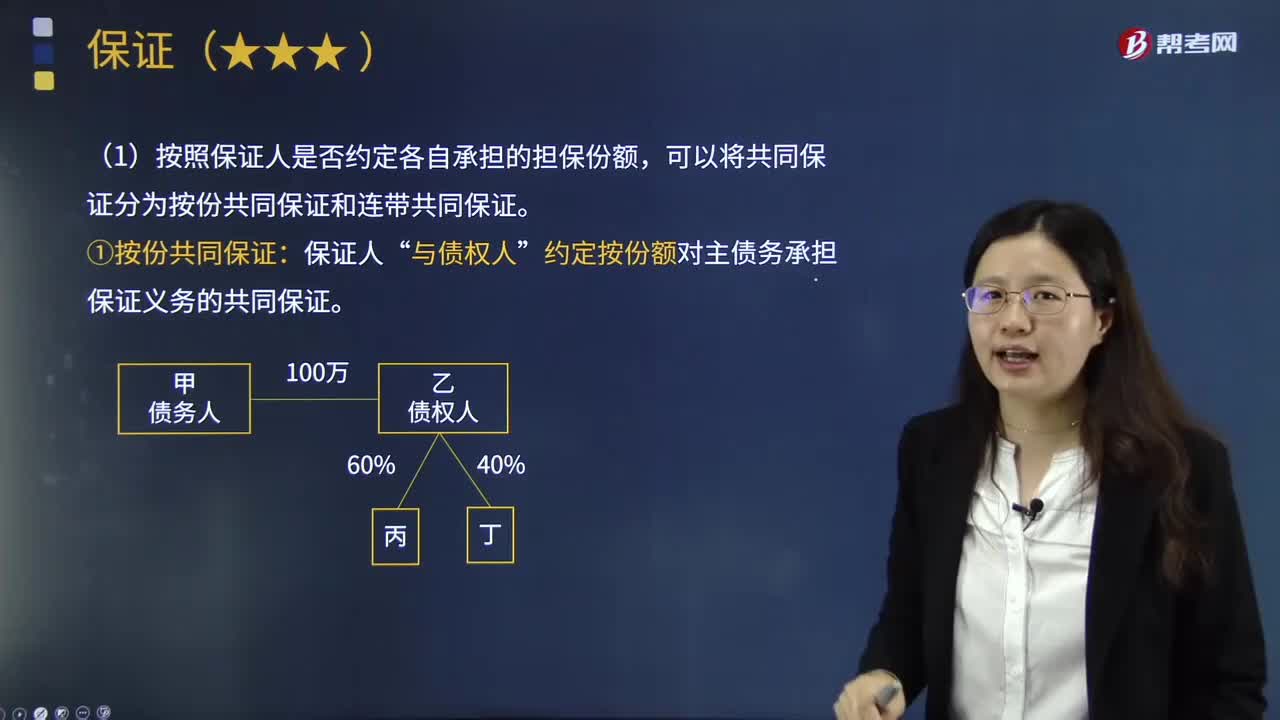

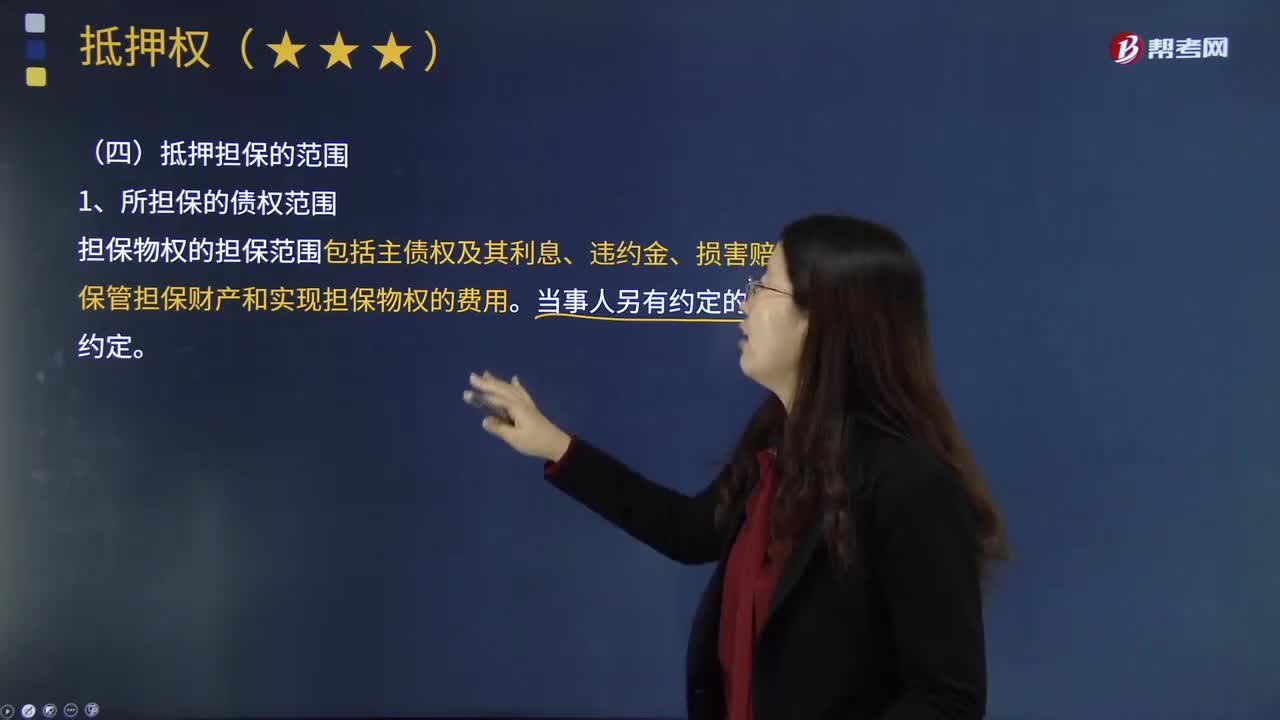

06:06抵押担保的范围是什么?:抵押担保是指债务人或者第三人不转移对某一特定物的占有,债权人有权依照担保法的规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、 保管担保财产和实现担保物权的费用,(1)抵押物登记记载的内容与抵押合同约定的内容不一致的,抵押权的效力及于抵押人对共有物享有的份额,抵押权设定前为抵押物的从物的,抵押权的效力及于抵押物的从物。

03:07

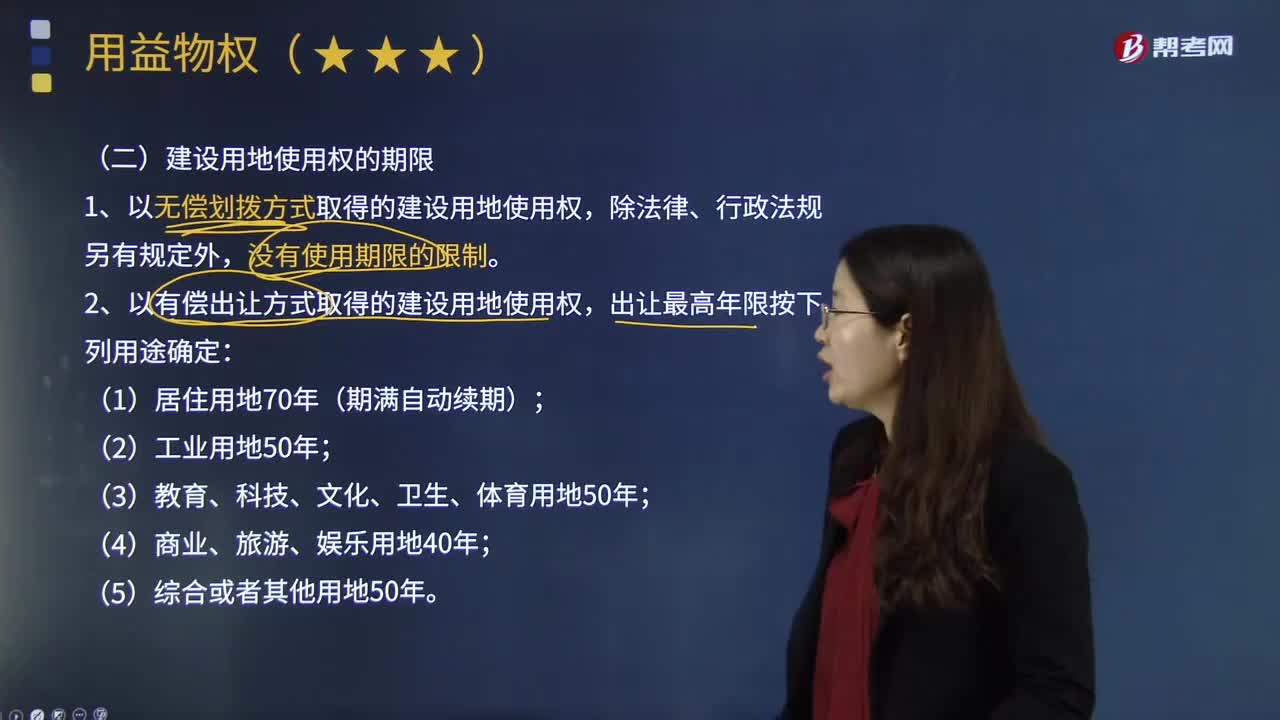

03:07建设用地使用权的期限是多久?:建设用地使用权的期限是多久?1.以无偿划拨方式取得的建设用地使用权,2.以有偿出让方式取得的建设用地使用权,3.建设用地使用权转让、互换、出资、赠与或者抵押的,但不得超过建设用地使用权的剩余期限。应当重新签订土地使用权出让合同;依照规定支付土地使用权出让金,土地使用权由国家无偿收回,可以收回国有土地使用权,(3)土地出让等有偿使用合同约定的使用期限届满,土地使用者未申请续期或者申请续期未获批准;

02:28

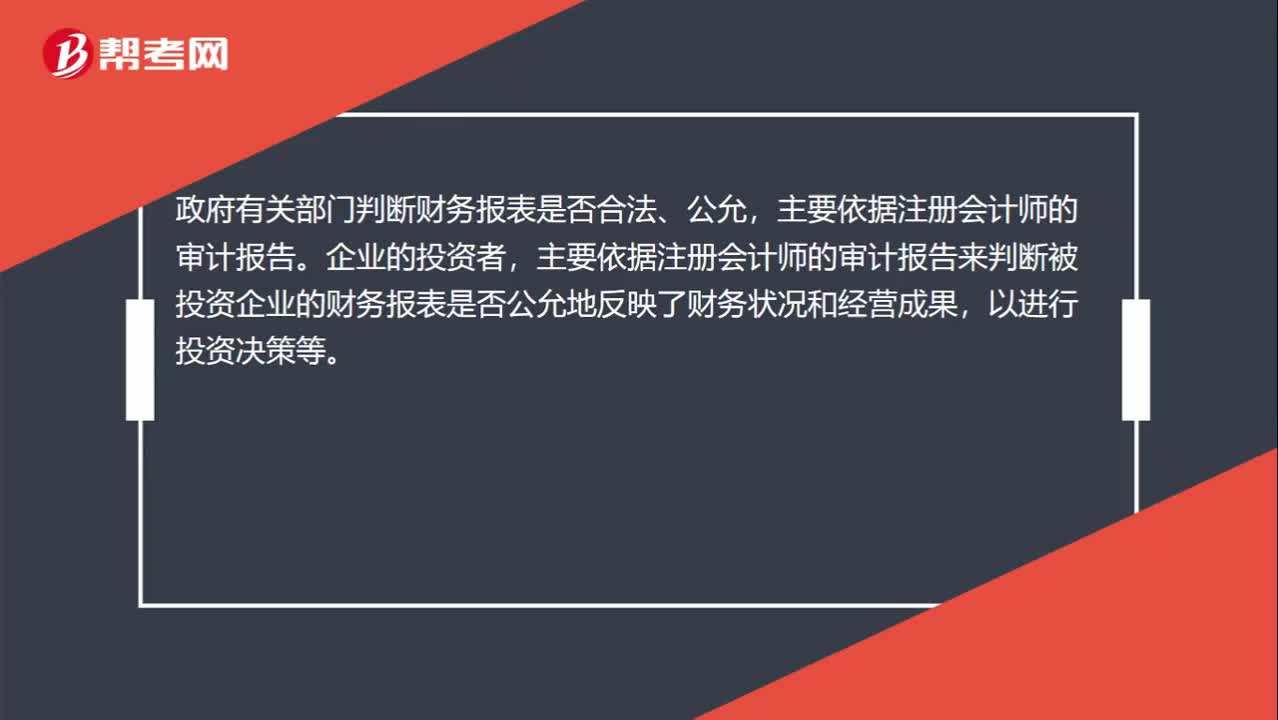

02:28审计报告为什么具有,鉴证保护和证明的作用?:不同于政府审计和内部审计的审计报告,对被审计单位财务报表合法性、公允性发表意见。政府有关部门判断财务报表是否合法、公允,主要依据注册会计师的审计报告来判断被投资企业的财务报表是否公允地反映了财务状况和经营成果,可以对被审计单位财务报表出具不同类型审计意见的审计报告,能够在一定程度上对被审计单位的债权人和股东以及其他利害关系人的利益起到保护作用。需要查阅被投资企业的财务报表和注册会计师的审计报告。

00:45

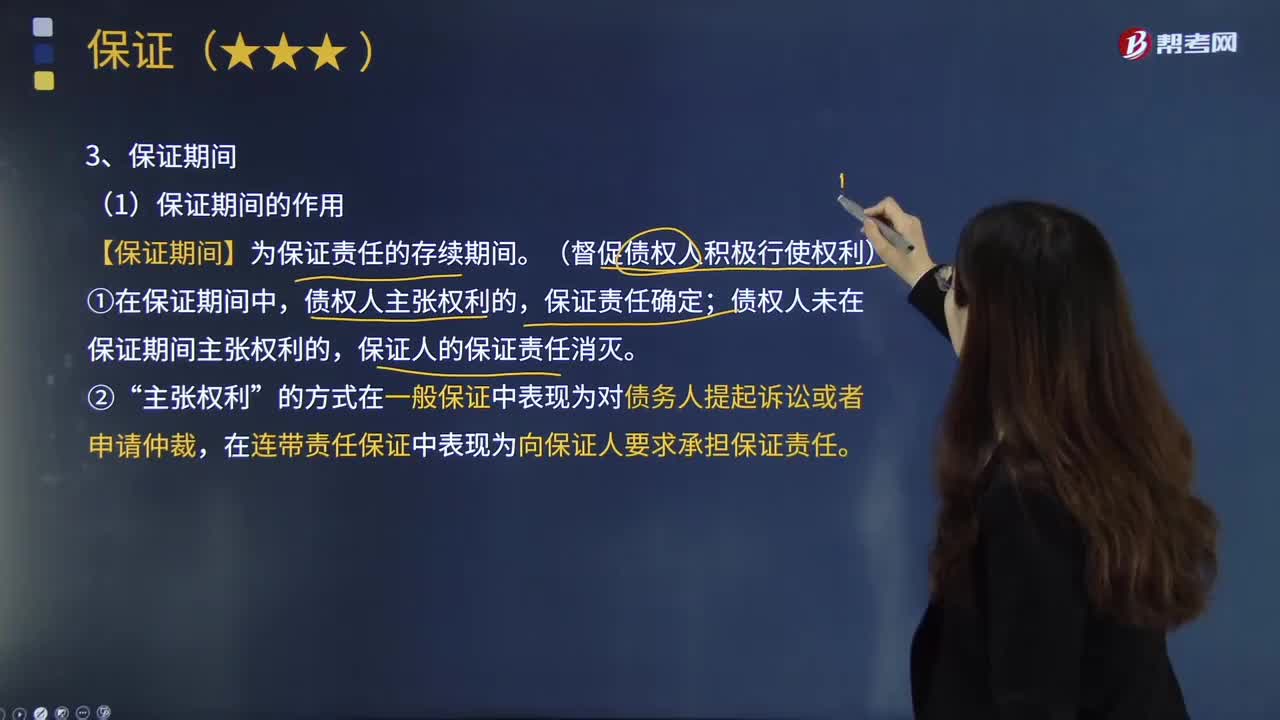

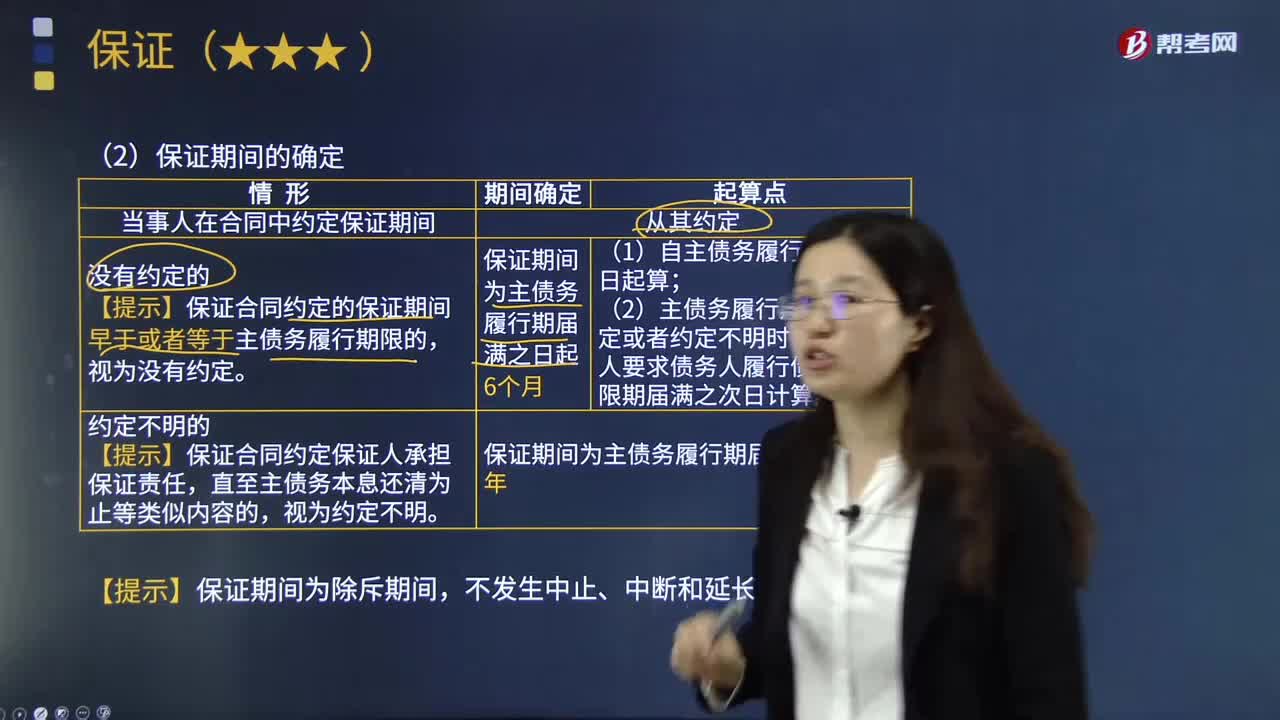

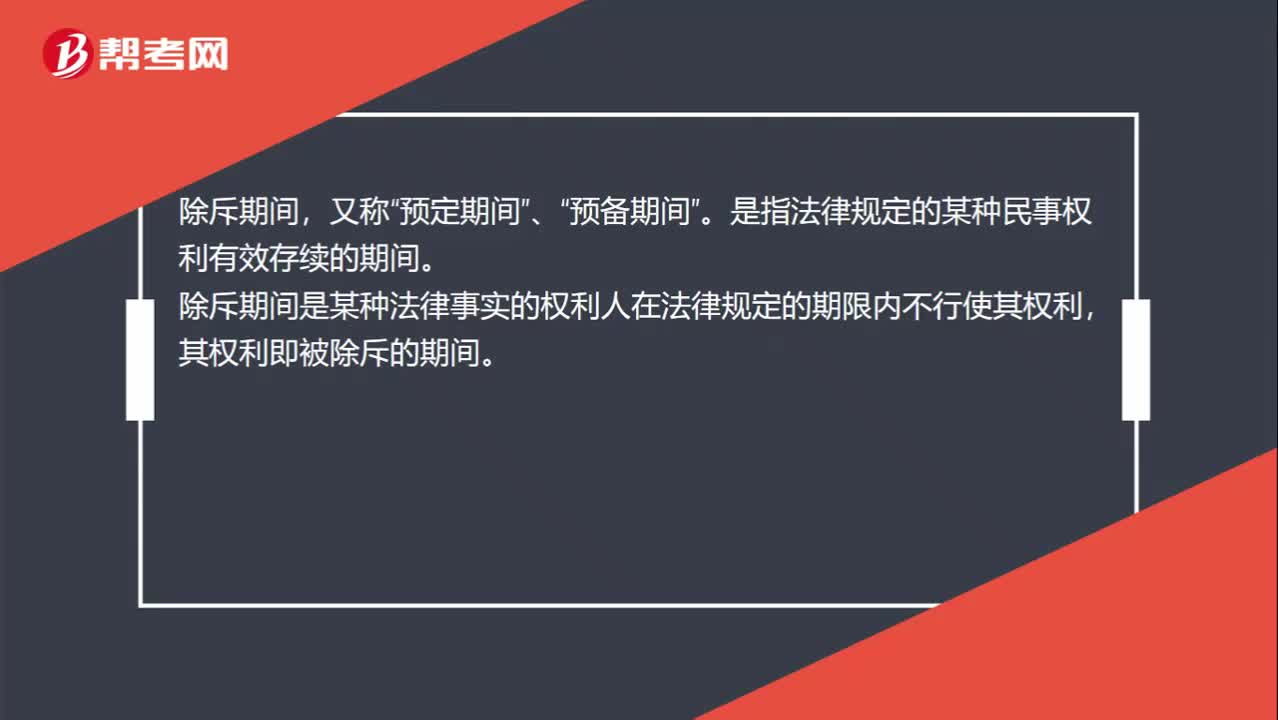

00:45除斥期间是什么意思?:除斥期间是什么意思?除斥期间,又称“预定期间”、“预备期间”是指法律规定的某种民事权利有效存续的期间。除斥期间是某种法律事实的权利人在法律规定的期限内不行使其权利。其权利即被除斥的期间,除斥期间是法律规定的不变期间。一般不发生期间中断、中止或延长问题,它所消灭的是实体权利(非胜诉权)且不限于请求权。如追认权、撤销权、解除权等。

03:05

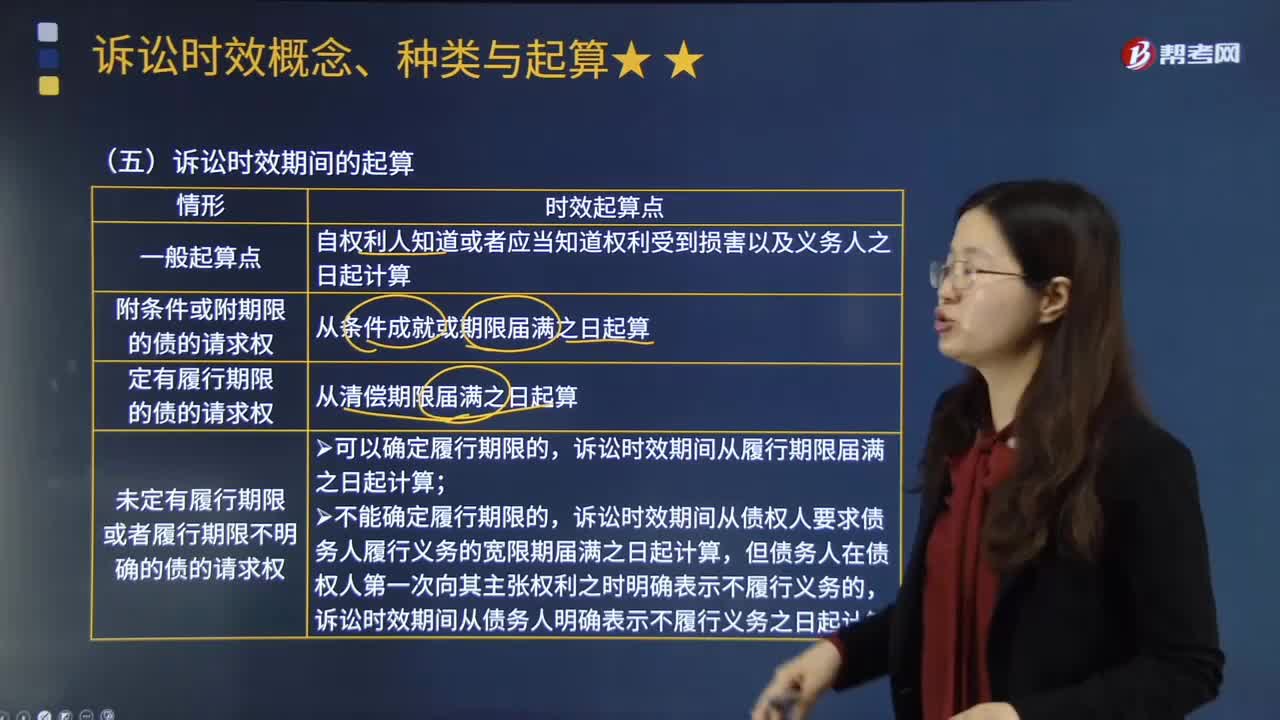

03:05诉讼时效期间是从什么时候开始计算?:诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。(2)定有履行期限的债的请求权。诉讼时效期间自最后一期履行期限届满之日起计算,(3)未定有履行期限或者履行期限不明确的债的请求权:诉讼时效期间从履行期限届满之日起计算,诉讼时效期间从债权人要求债务人履行义务的宽限期届满之日起计算,诉讼时效期间从债务人明确表示不履行义务之日起计算。

06:49

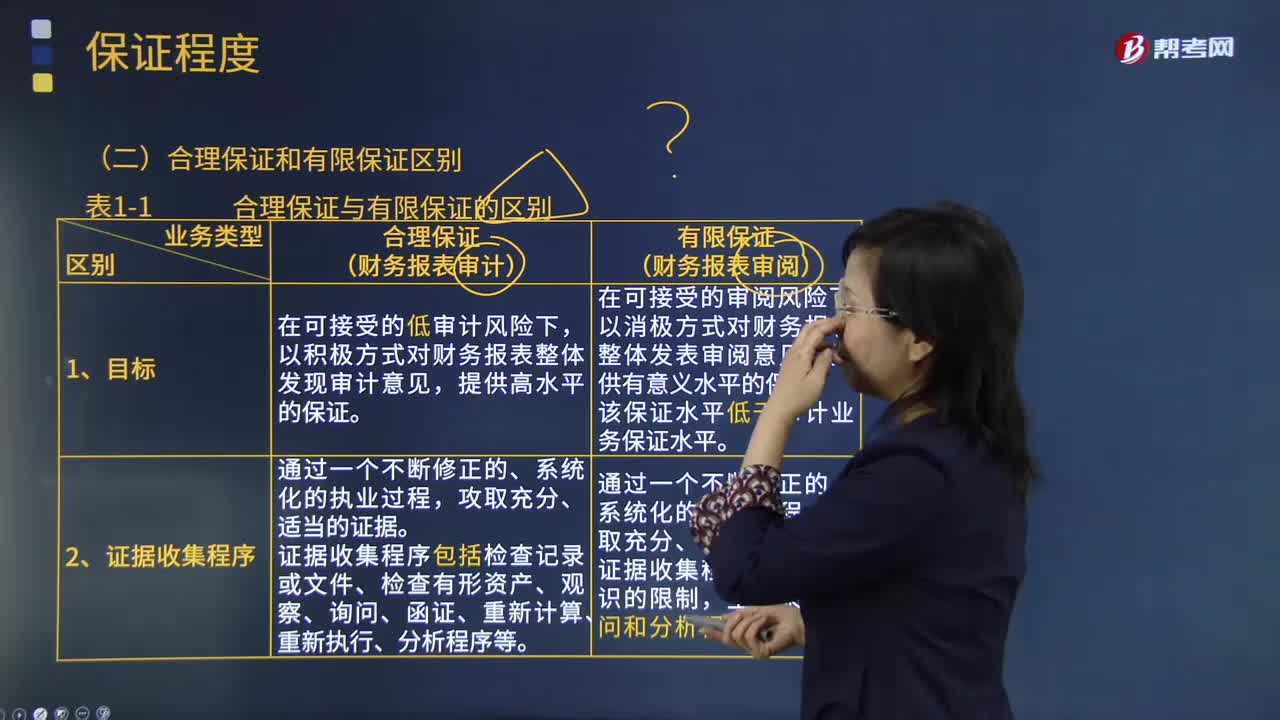

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。

01:59

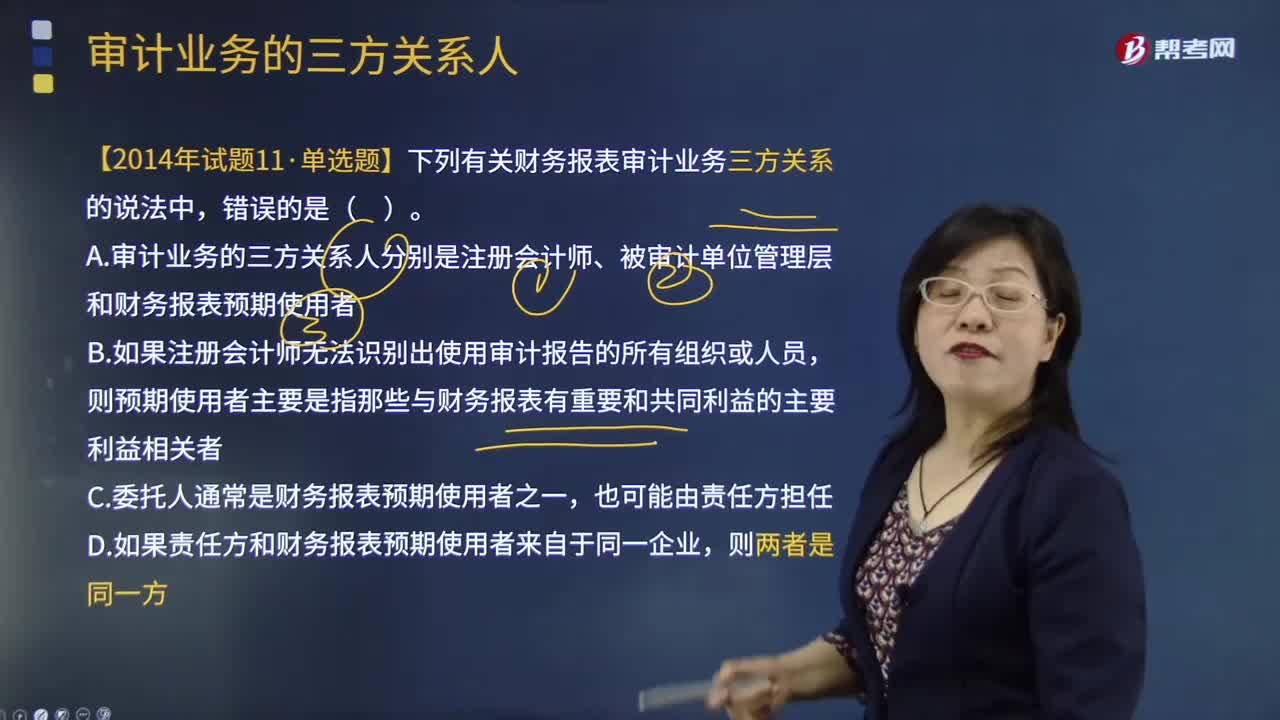

01:59审计业务的预期使用者是指什么?:审计业务的预期使用者是指什么?预期使用者是指预期使用审计报告和财务报表的组织或人员。银行要求企业提供一份经审计的反映财务状况的财务报表,银行就是该审计报告的预期使用者。审计报告的收件人应当尽可能地明确为所有的预期使用者,注册会计师为上市公司提供财务报表审计服务,A. 审计业务的三方关系人分别是注册会计师、被审计单位管理层和财务报表预期使用者。

08:44

08:44注册会计师保持职业怀疑有什么作用?:(2)有助于注册会计师对已获取的是恩及证据表明可能存在未识别的重大错报风险的情形保持警觉,(1)有助于注册会计师评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作。4、保持职业怀疑对于注册会计师发现舞弊、防止审计失败至关重要,(2)使注册会计师对获取的信息和审计证据是否表明可能存在由于舞弊导致的重大错报风险始终保持警惕。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日