下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:14

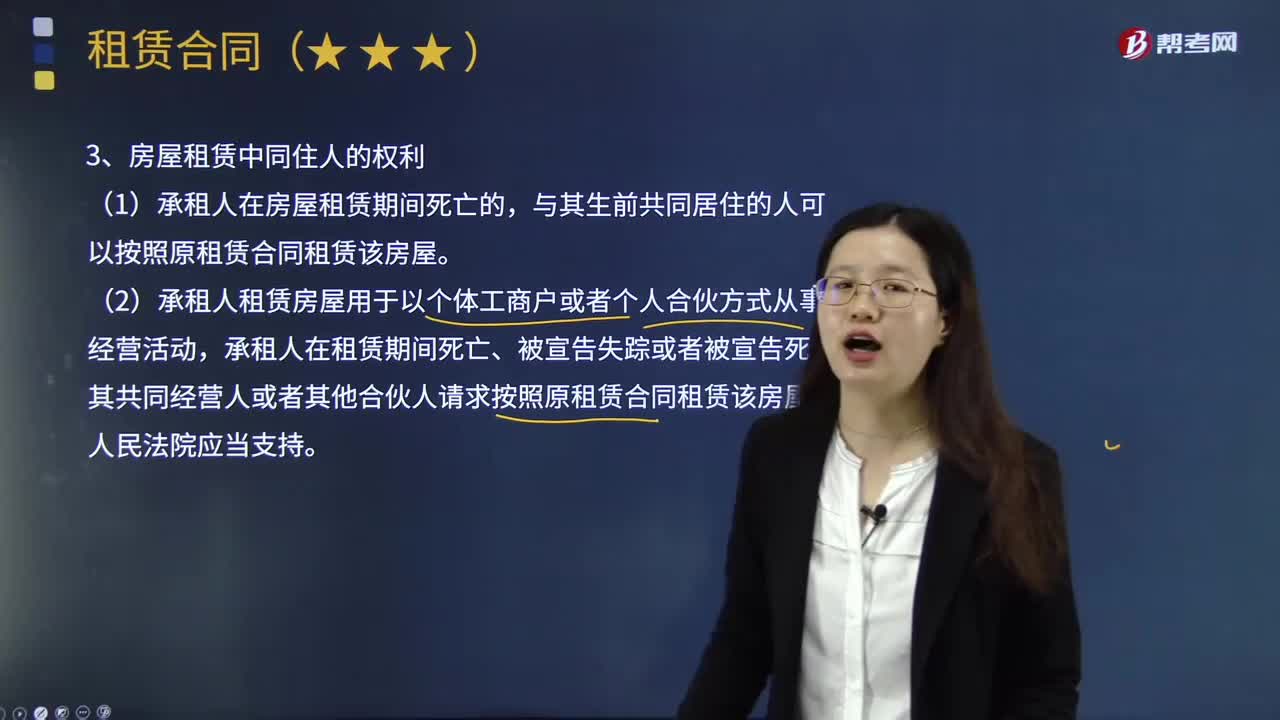

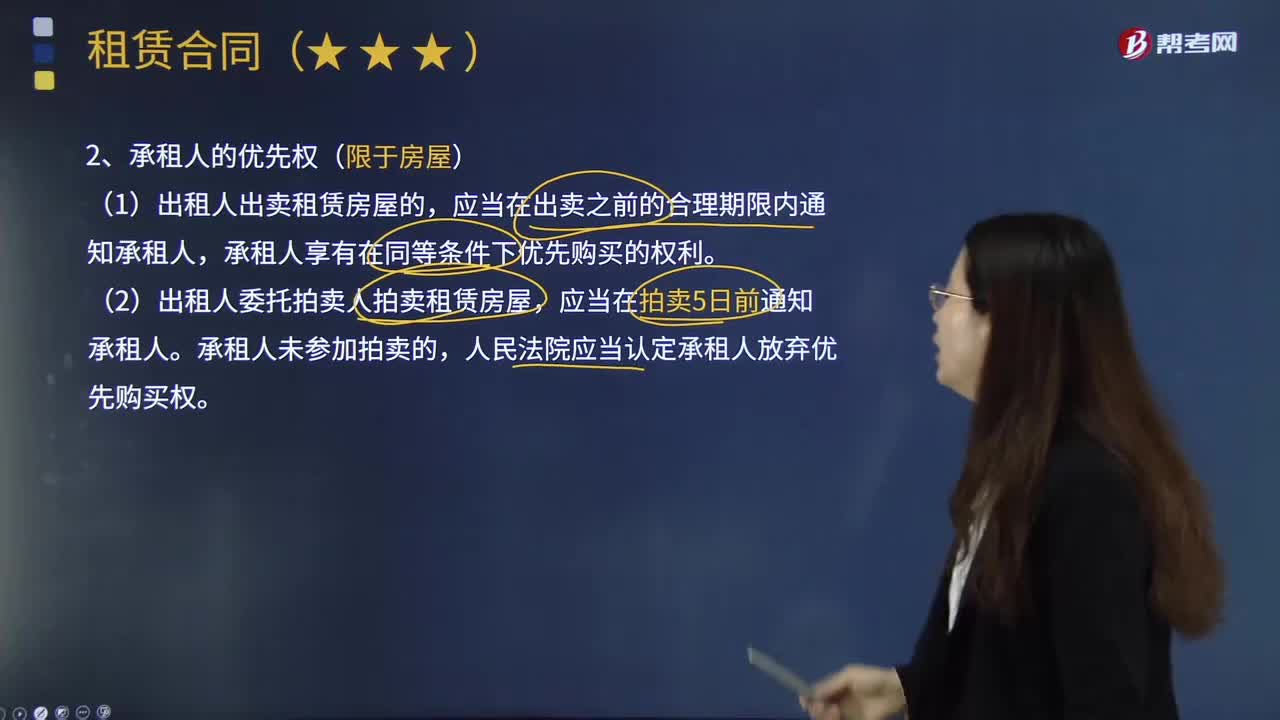

03:14承租人的优先权(限于房屋)是什么?:承租人的优先权(限于房屋)是什么?房屋承租人的优先权包括优先购买权和优先承租权。所谓承租人的优先购买权,在同等条件下承租人依法享有的优先于他人而购买房屋的权利。应当在出卖之前的合理期限内通知承租人,承租人享有在同等条件下优先购买的权利。(2)出租人委托拍卖人拍卖租赁房屋,人民法院应当认定承租人放弃优先购买权。(3)出租人出卖租赁房屋未在合理期限内通知承租人或者存在其他侵害承租人优先购买权的情形。

00:50

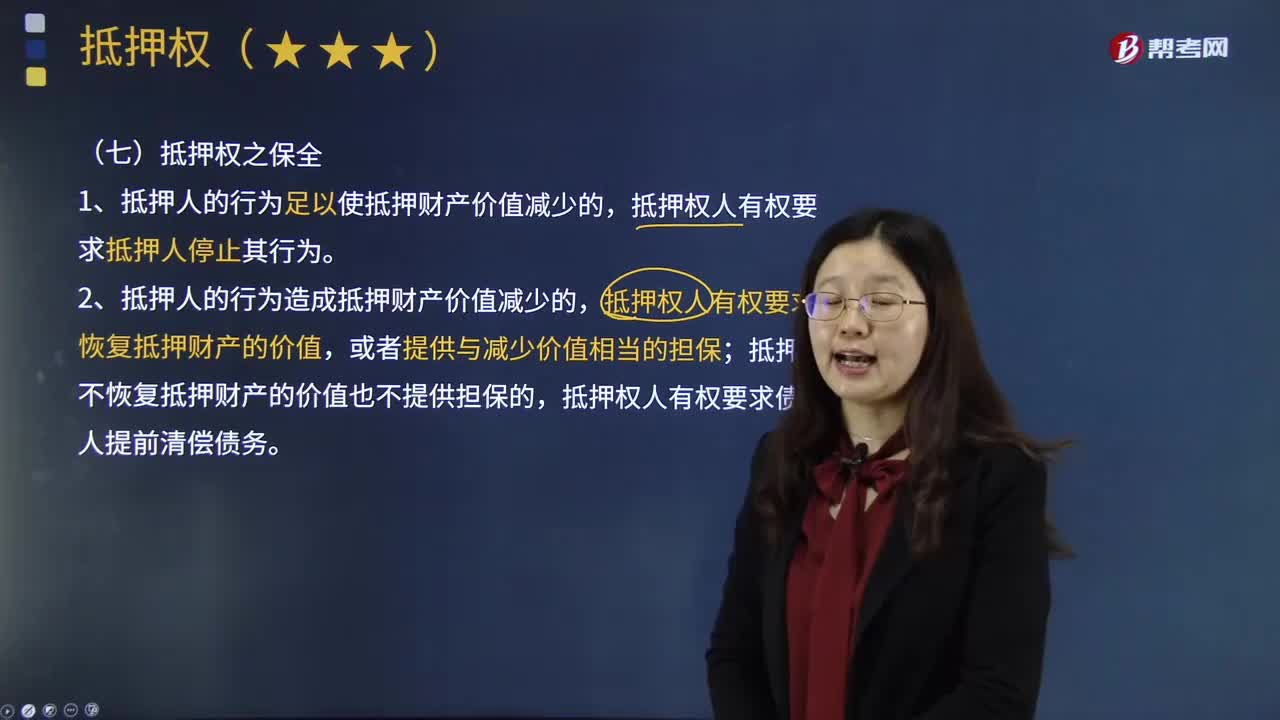

00:50抵押权人如何保全抵押权?:抵押权人如何保全抵押权?保全抵押权是指以确保债权实现为目的的抵押权。保全抵押权的转让仅以主债权有效为前提。保全抵押权从属于主债权,2.抵押人的行为造成抵押财产价值减少的,抵押权人有权要求恢复抵押财产的价值,抵押人不恢复抵押财产的价值也不提供担保的,是指抵押权人因抵押人的行为足以使抵押物的价值发生减少。即抵押权人具有保全抵押物的权利,抵押权人为抵押物的保全行为所支出的费用,

02:11

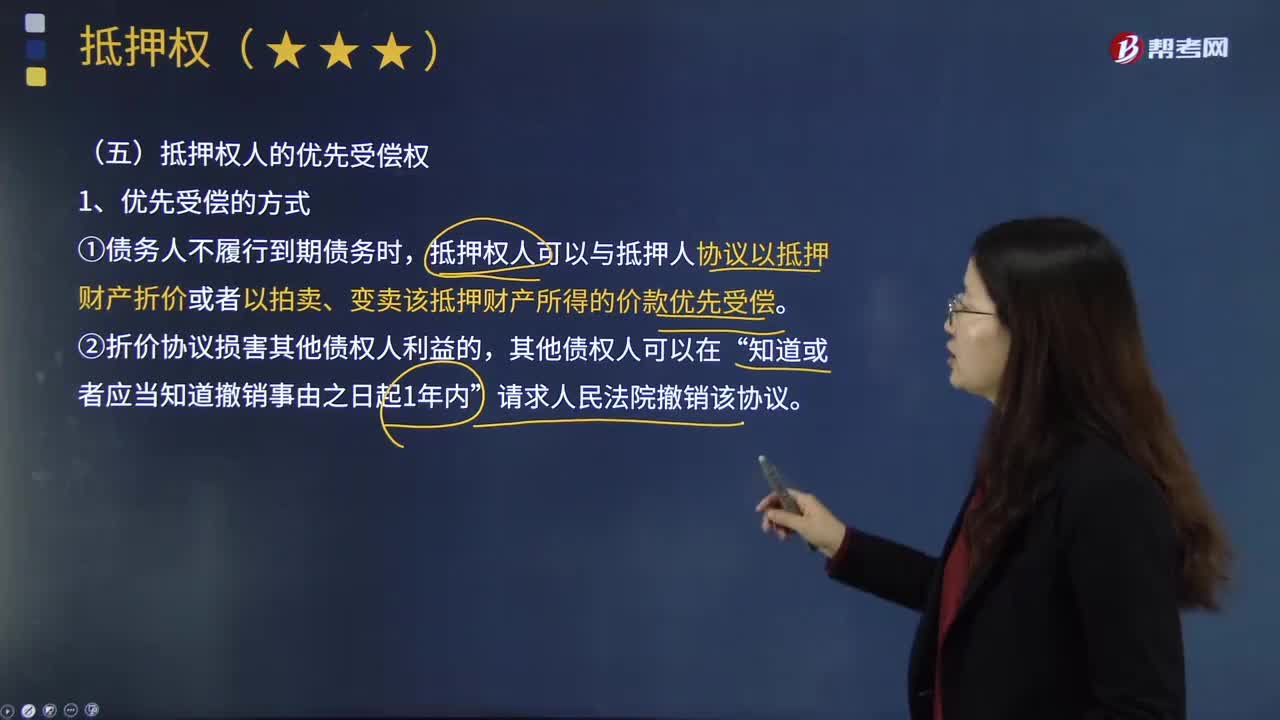

02:11如何理解抵押权人的优先受偿权?:抵押权人实现抵押权时,即抵押权人与抵押人协商以抵押财产折价、或拍卖、变卖该抵押财产。是指抵押权人对抵押物卖得的价款,抵押权人可先行收回自己对债务人所享有的债权,优先于抵押物的所有人的所有权,也优先于其他无抵押的一般债权。债务人用抵押物清偿债务时,如果一项抵押物上设定了数个抵押权,一般应按设定抵押权的先后顺序受偿。那么应按照抵押物登记的先后顺序清偿;

06:08

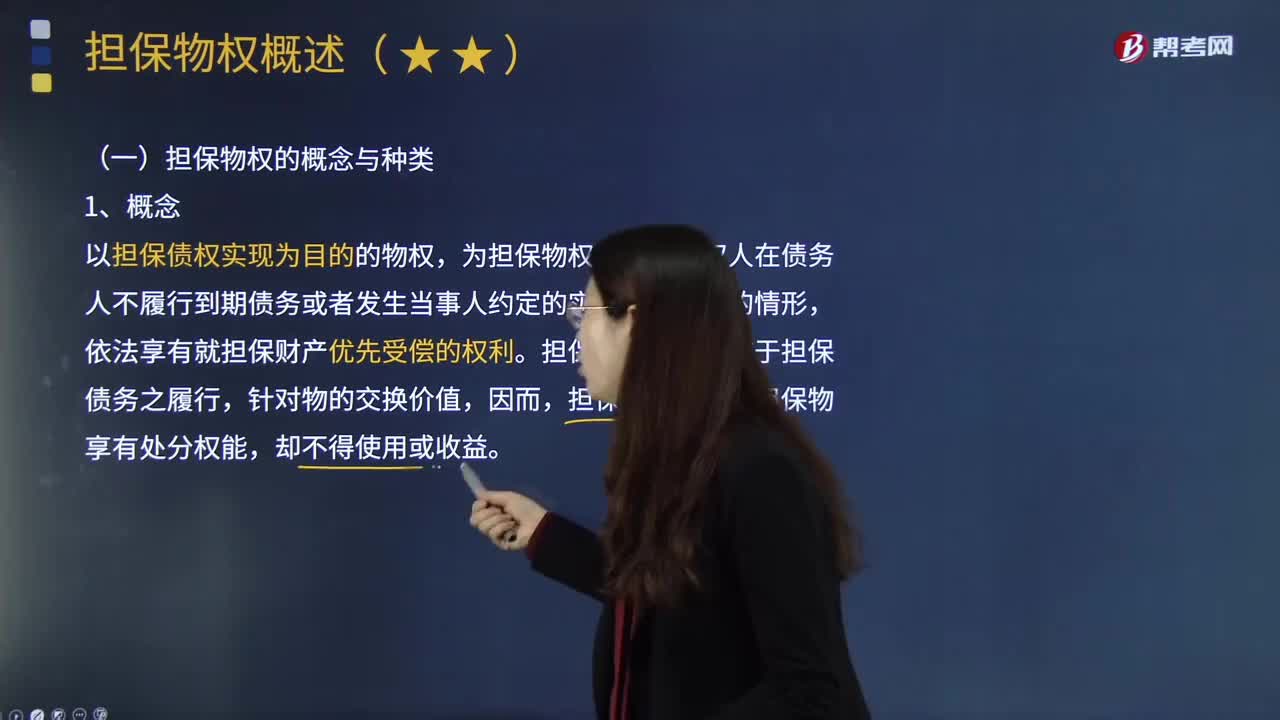

06:08担保物权的具体内容是什么?:(一)担保物权的概念与种类,以担保债权实现为目的的物权,担保物权人在债务 人不履行到期债务或者发生当事人约定的实现担保物权的情形,担保物权的功能在于担保债务之履行,(二)担保物权的特性:(2)发生当事人约定的实现担保物权的情形。当债务人不履行到期债务或发生当事人约定的实现担保物权情形时担保物权人可就担保物变价之后的价金优先于普通债权人得到清偿担保物权消灭(2)担保物权实现(3)债权人放弃担保物权

00:37

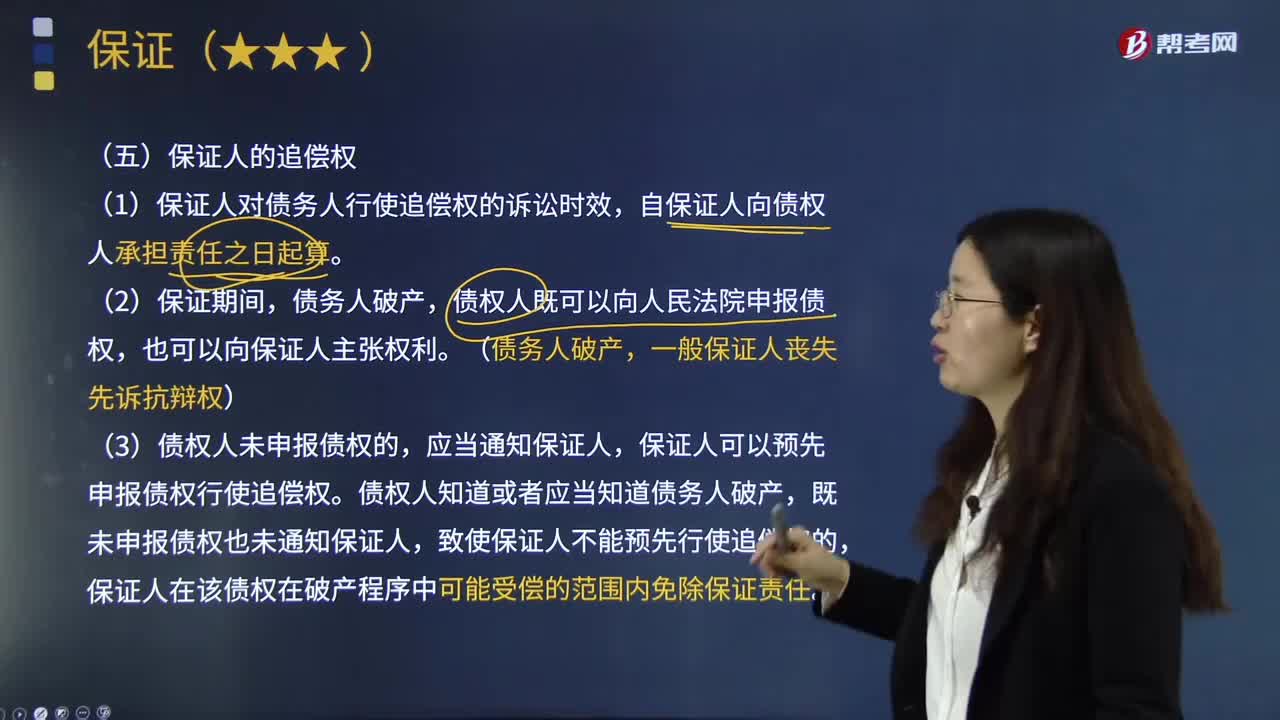

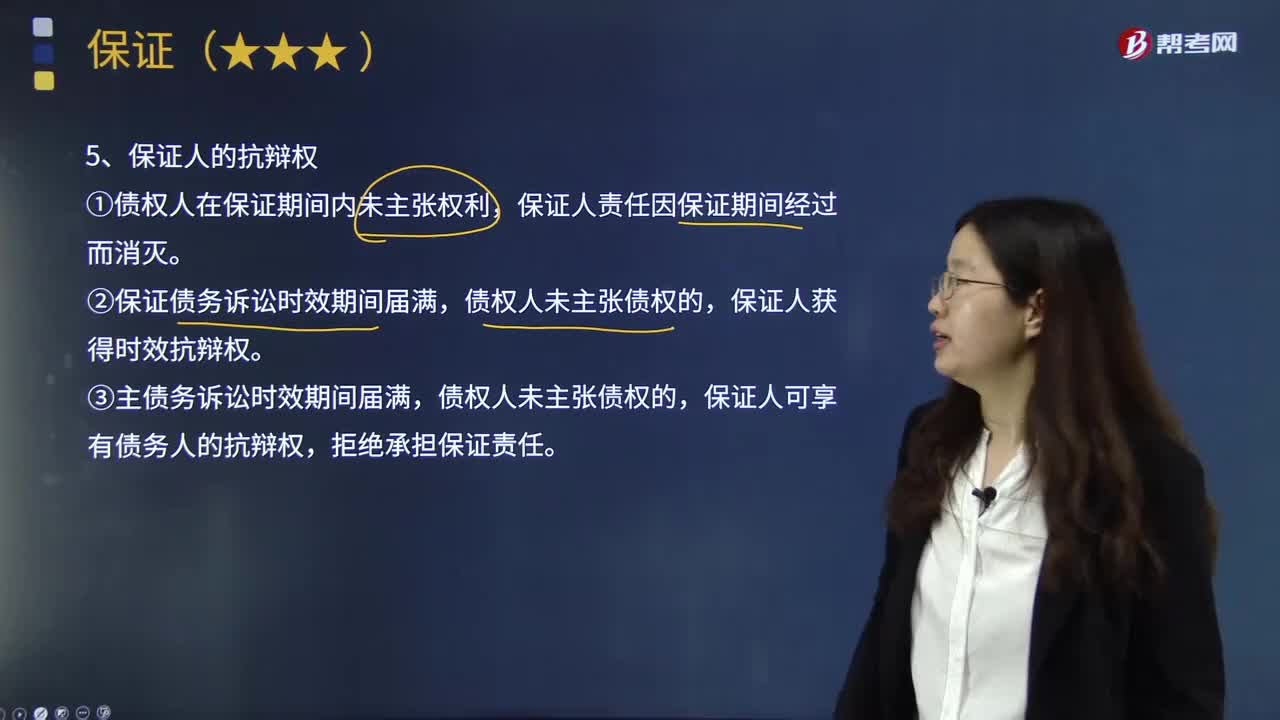

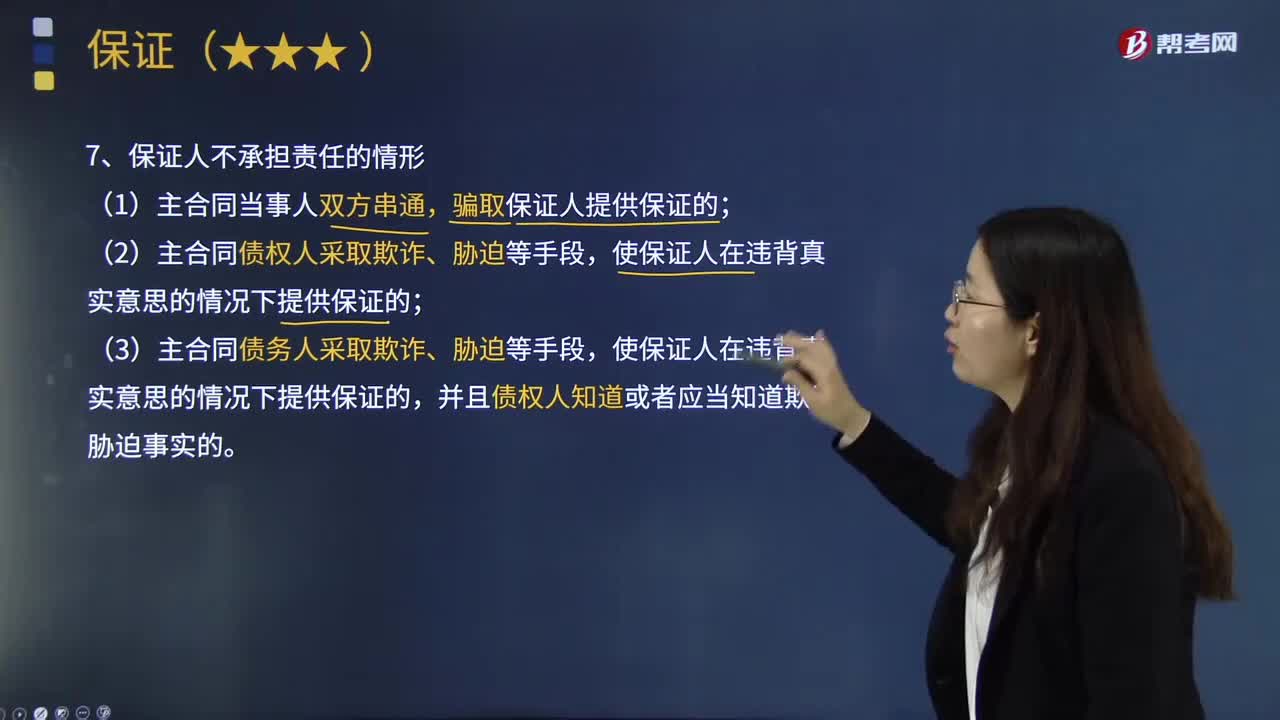

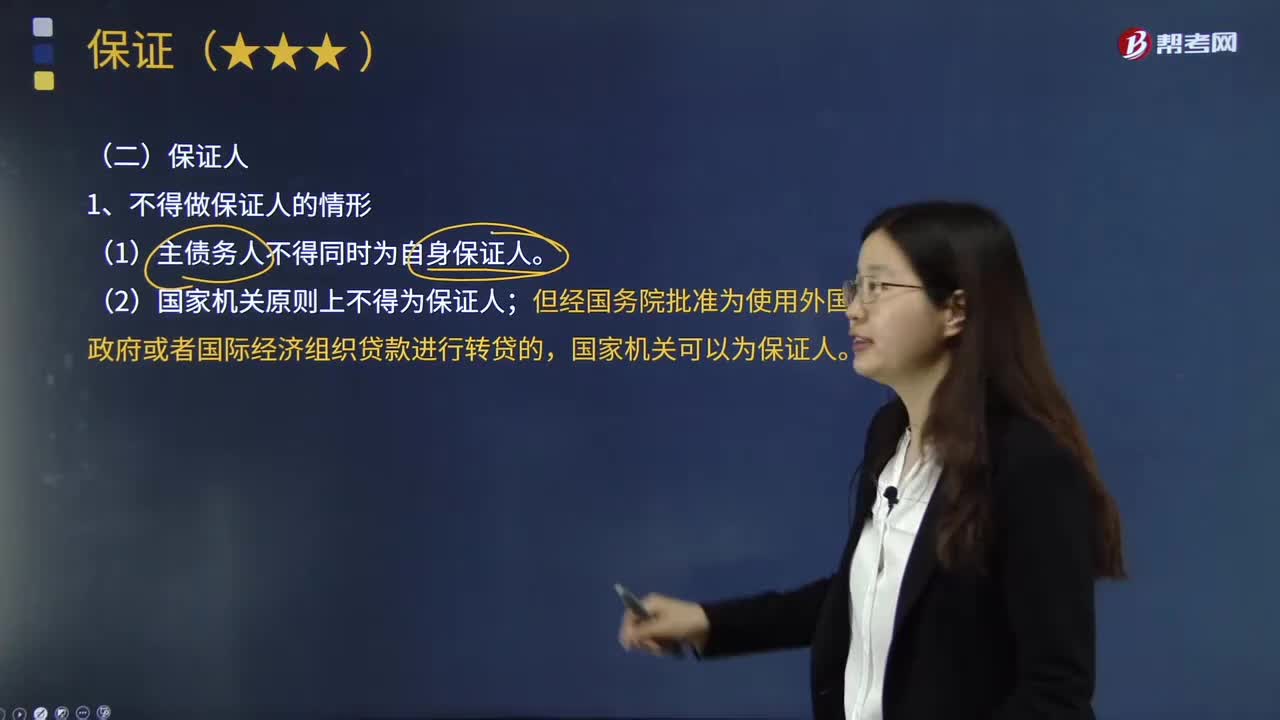

00:37法人给其职能部门授权了,保证是否有效?:法人给其职能部门授权了,保证是否有效?根据法律规定,企业法人的职能部门提供保证的,保证合同无效。企业法人的分支机构有法人书面授权的,可以在授权范围内提供保证。简单说,企业法人的职能部门绝对不能提供保证,提供的保证绝对无效;而企业法人的分支机构在法人书面授权的情况下,保证有效,否则保证无效。

00:32

00:32抵押权人和债权人是同一个人么?:抵押权人和债权人是同一个人么?债权人应为抵押权人,如果不一致可能面临抵押权无法行使,比如说甲向乙借款100万元,以自己的房屋做抵押,抵押给乙,那么甲在物权上是抵押人,在债权上是债务人,而乙在物权上来说是抵押权人,在债权上来说就是债权人。

00:19

00:19契税的纳税人是谁? 契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。:契税的纳税人是谁?契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。

00:38

00:38股权转让个人所得税的管理办法是什么?:股权转让个人所得税的管理办法是什么?股权转让个人所得税的管理办法是为加强股权转让所得个人所得税征收管理,规范税务机关、纳税人和扣缴义务人征纳行为,维护纳税人合法权益,根据个人所得税法及其实施条例、中税收征收管理法及其实施细则,制定的管理办法。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

05:09

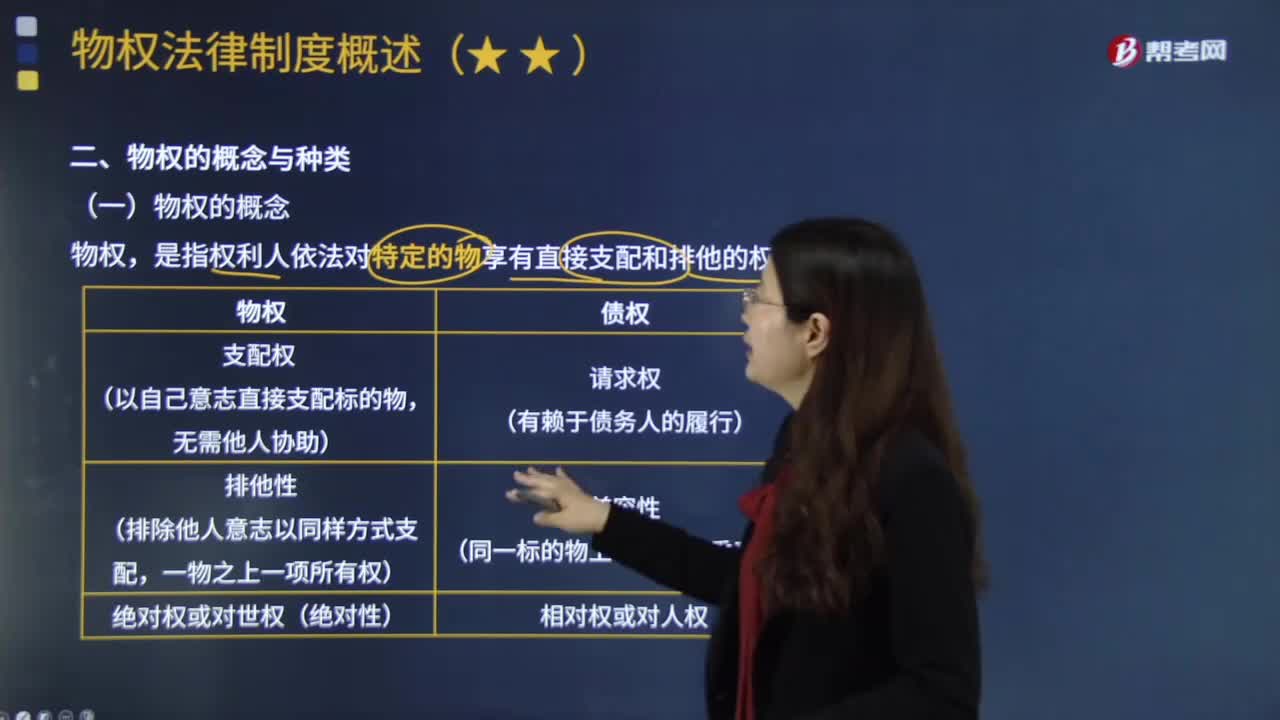

05:09物权的概念是什么?:物权的概念是什么?是指权利人依法对特定的物享有直接支配和排他的权利。以自己意志直接支配标的物:绝对权或对世权(绝对性)“有赖于债务人的履行”同一标的物上可成立双重买卖,国家、集体、私人的物权和其他权利人的物权受法律保护“物权的种类和内容。不动产物权的设立、变更、转让和消灭。应当依照法律规定登记”动产物权的设立和转让“应当依照法律规定交付,物权的取得和行使,物权“创立了具有近代意义的物权学说。

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

06:49

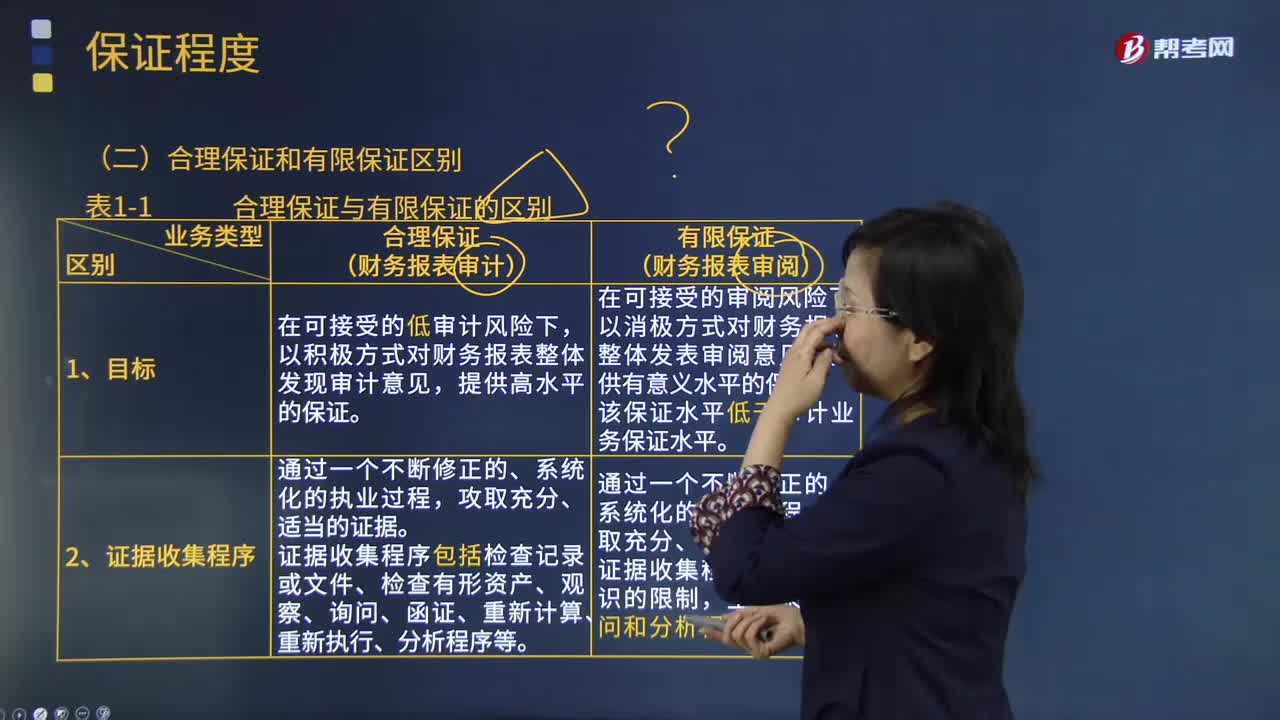

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日