下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

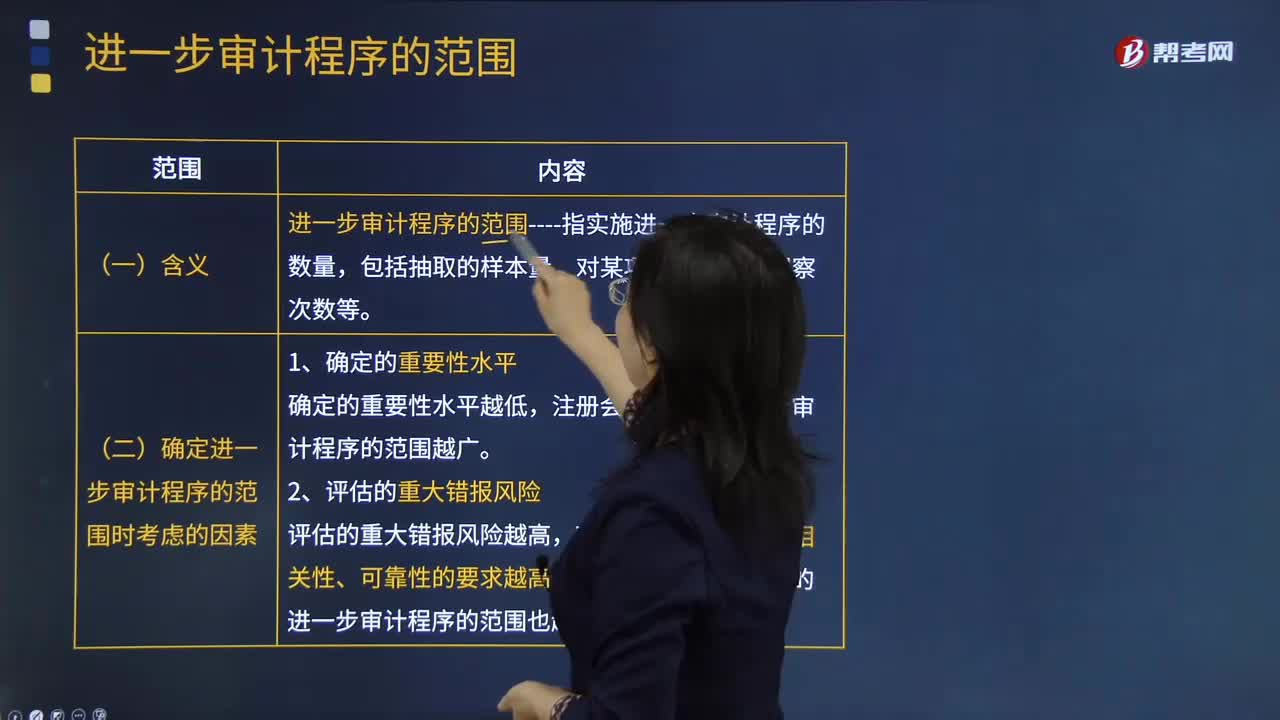

00:43进一步审计程序范围的含义是什么?:进一步审计程序范围的含义是什么?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。一、进一步审计程序的范围:1.确定的重要性水平,2.评估的重大错报风险。3.计划获取的保证程度二、含义进一步审计程序的范围----指实施进一步审计程序的数量包括抽取的样本量、对某项控制活动的观察次数等

00:52

00:52怎么理解信息技术与差异化战略?:怎么理解信息技术与差异化战略?保密的通讯网络、安全的互联网二者属于信息技术的体现,在线银行属于依赖于保密的通讯网络、安全的互联网两个信息技术支持而开发出来的新产品(服务),企业可以借助信息技术推出区别于竞争对手的新产品、新服务,从而获取竞争优势。借助这类信息技术,企业可以不需再响应竞争对手基于价格上的竞争,而是通过提供难以复制的产品和服务,阻断竞争对手,形成差异化。

09:14

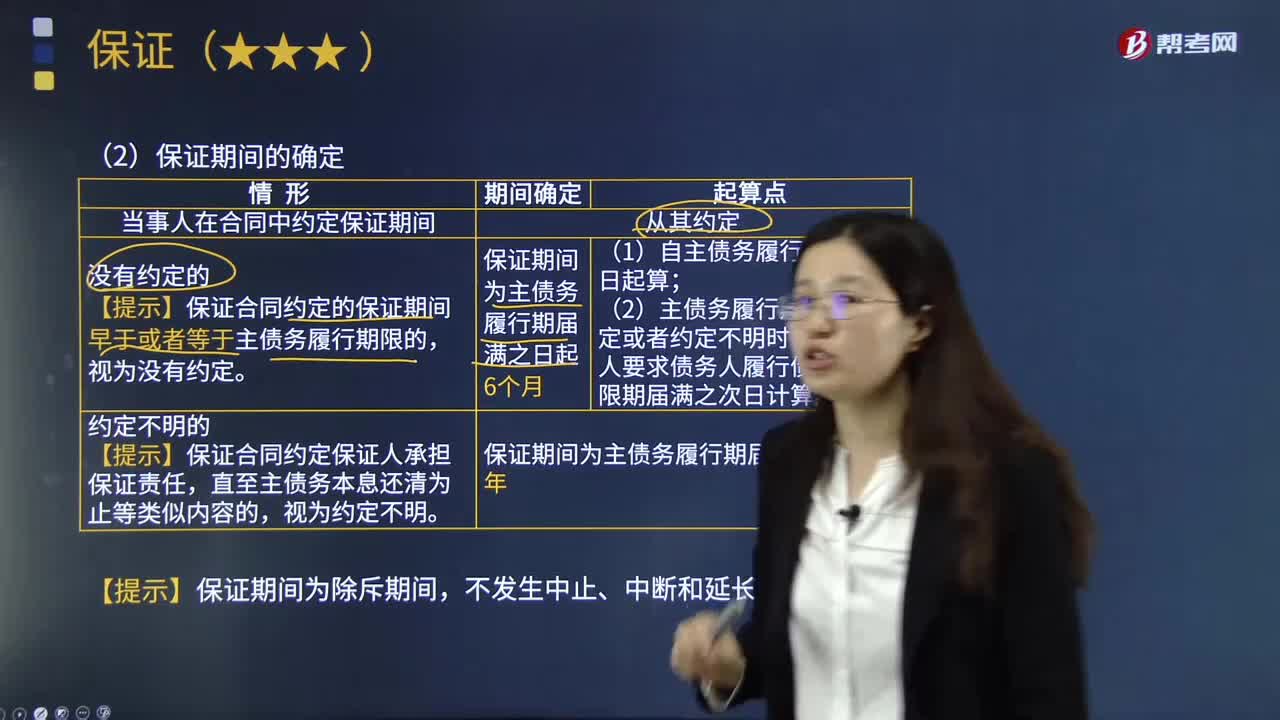

09:14怎样确定保证期间?:保证人承担保证责任的期限。1.当事人在合同中约定保证期间:【提示】保证合同约定的保证期间早于或者等于主债务履行期限的。(2)主债务履行期限没有约定或者约定不明时。自债权人要求债务人履行债务的宽限期届满之次日计算,【提示】保证合同约定保证人承担保证责任。但未约定保证方式和保证期间,下列关于丙企业是否承担保证责任的表述中,因为丙企业的保证责任因还款期限的变更而消灭。

00:47

00:47如何判断信息泄露问题属于运营风险还是技术风险?:如何判断信息泄露问题属于运营风险还是技术风险?技术风险侧重于三个阶段:技术设计风险(设计本身有问题)、技术研发风险(研发项目复杂或者研发人员知识能力不够)、技术应用风险(投入市场后不被接受)。如果员工操作不当导致的信息泄露,属于内部管理问题,并不是本身技术存在问题;如果没有员工操作不当,还是泄露了信息,可能会涉及技术问题。

00:21

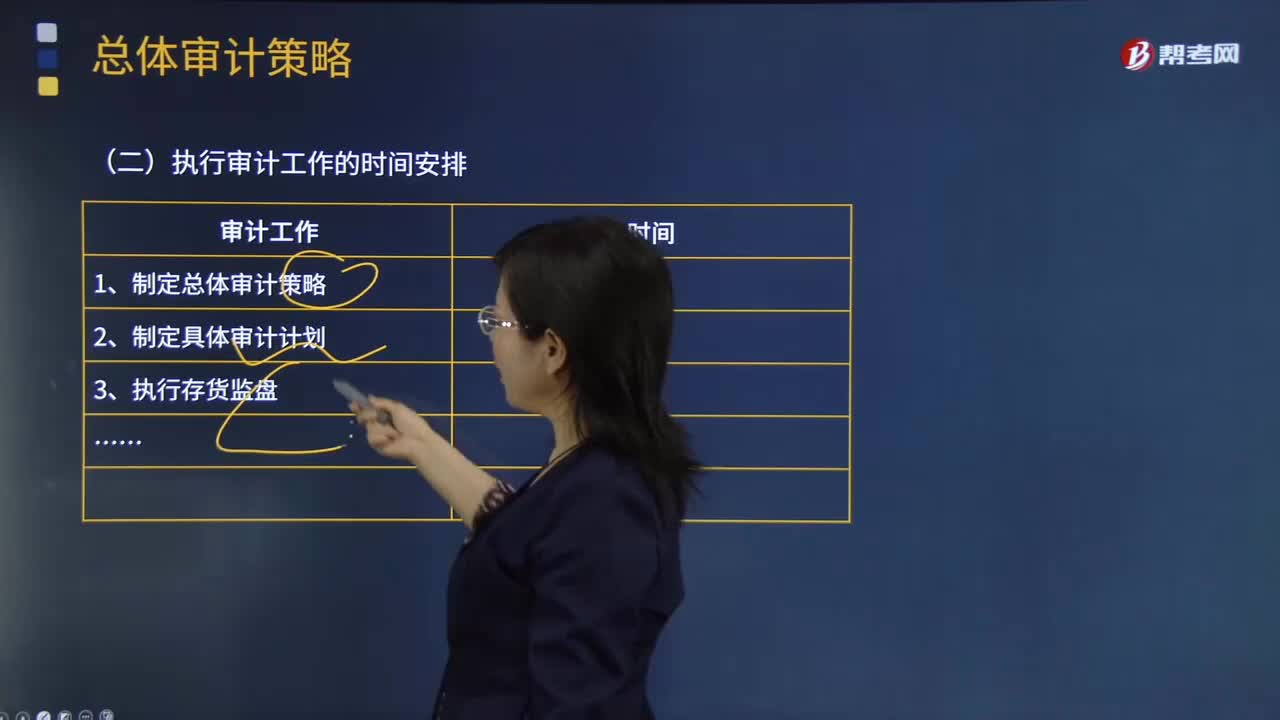

00:21确定审计程序的性质、时间安排和范围是总体策略的核心吗?:确定审计程序的性质、时间安排和范围是总体策略的核心吗?不是,总体审计策略的核心是确定审计范围、时间安排和方向,并指导具体审计计划的制定。

07:12

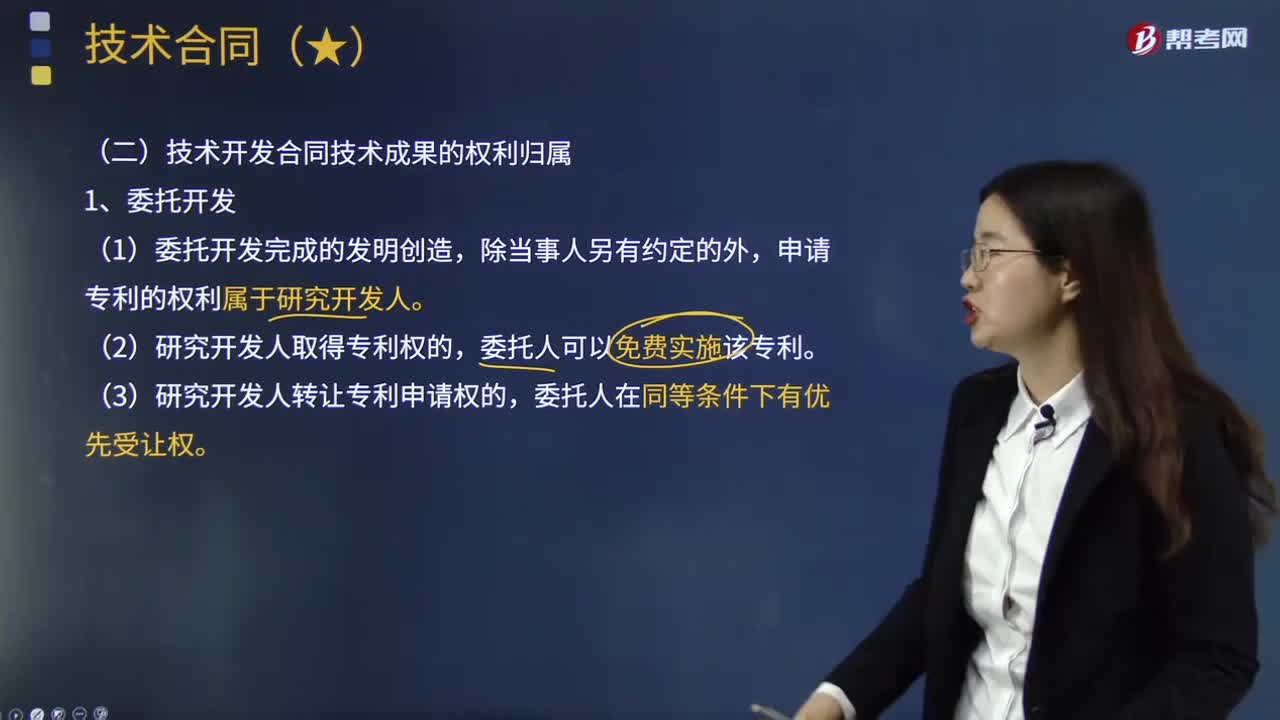

07:12技术开发合同技术成果的权利归属是怎样的?:技术开发合同技术成果的权利归属是怎样的?技术开发合同是指当事人之间就新技术、新产品、新工艺或者新材料及其系统的研究开发所订立的合同,申请专利的权利属于研究开发人,申请专利的权利属于合作开发的当事人共有。(2)当事人一方转让其共有的专利申请权的,(3)当事人一方声明放弃其共有的专利申请权的,(4)当事人一方不同意申请专利的“(1)技术秘密成果的使用权、转让权以及利益的分配办法。

05:58

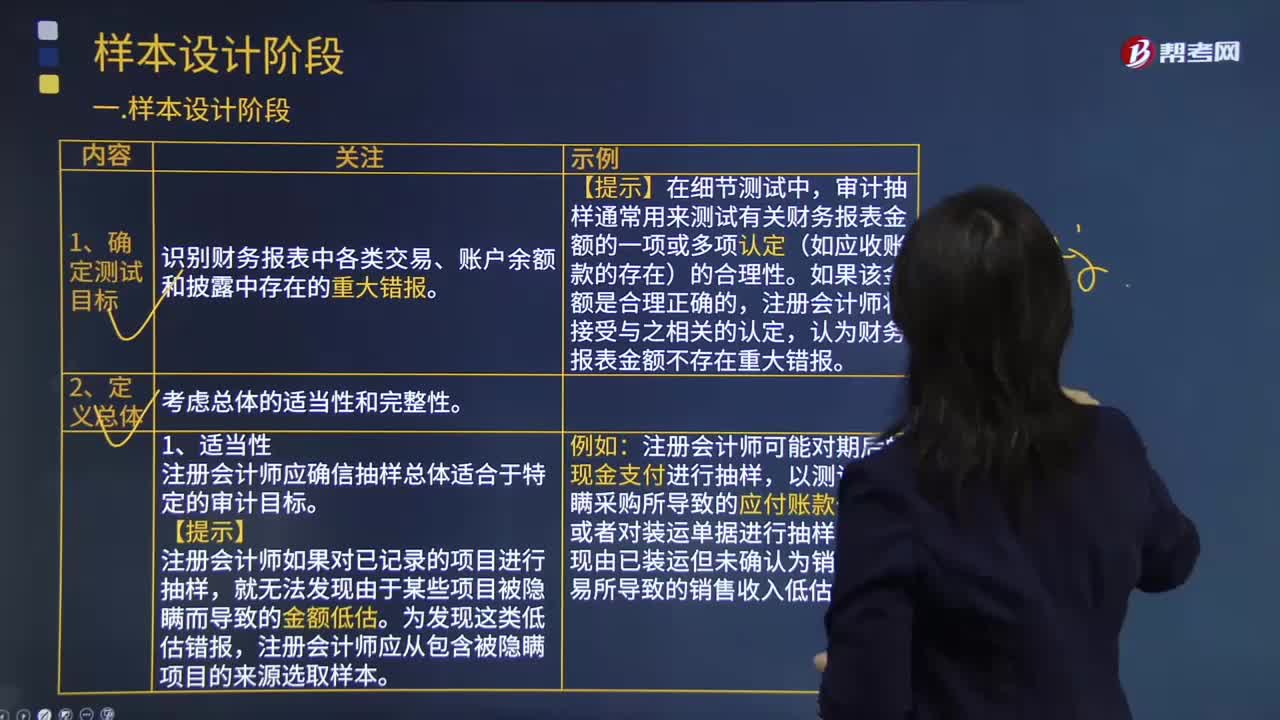

05:58审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

03:57

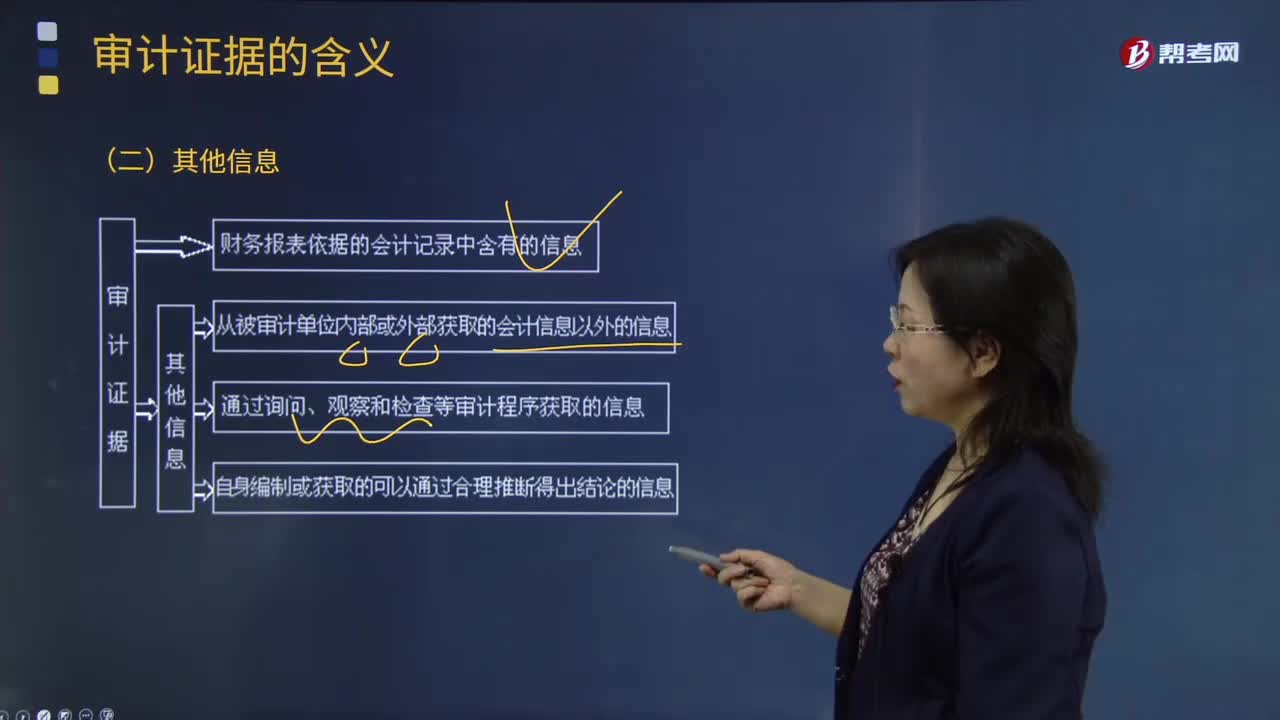

03:57审计证据的其他信息有哪些?:审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;2.通过询问、观察和检查等审计程序获取的信息,A. 审计证据主要是在审计过程中通过实施审计程序获取的,B. 审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

00:54

00:54审计范围与时间安排是怎样的?:审计范围与时间安排是怎样的?审计范围是指针对特定审计对象所开展的审计实践活动在空间上所达到的广度。审计范围要依据不同的审计对象和审计目标来确定。一、审计范围的确定,(一)审计人员依据对被审计单位内部控制系统的评价结果确定审计范围:1.将综合性评价所认定的失去控制和控制薄弱的业务系统或业务环节,包括健全性评价认为审计检查监管成果不全或项目结论不明确的,列入审计范围。

01:55

01:55财务报表审计的目标与范围是什么?:财务报表审计的目标与范围是什么?财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方面发表审计意见:(一)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(二)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。财务报表审计总体目标:审计的目的是提高财务报表预期使用者对财务报表的信赖程度。

05:16

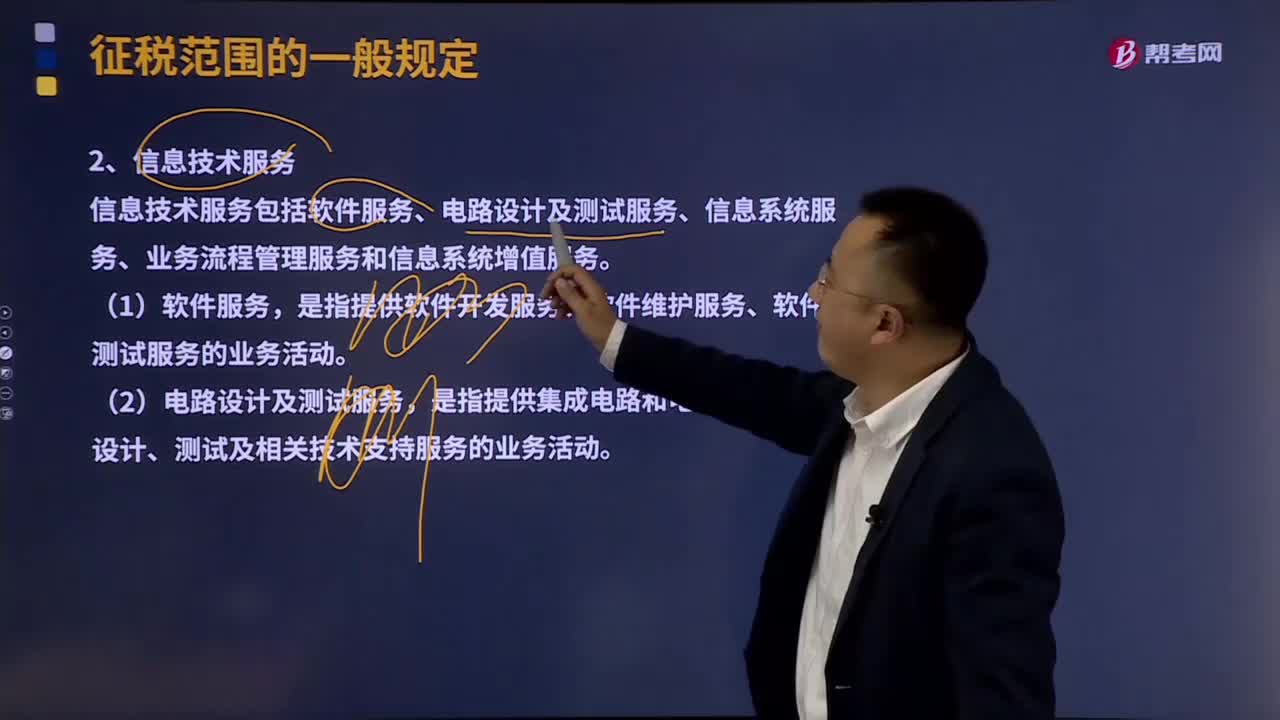

05:16信息技术服务有那几种类型?:信息技术服务包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。是指提供软件开发服务、软件维护服务、软件测试服务的业务活动。是指提供集成电路和电子电路产品设计、测试及相关技术支持服务的业务活动。(3)信息系统服务包括网站对非自有的网络游戏提供的网络运营服务。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日