下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:51

01:51怎么理解考虑信息不对称和逆向选择的影响这句话?:怎么理解考虑信息不对称和逆向选择的影响这句话?所以资本市场的投资人不能获得投资决策需要的全部信息,此时就需要通过企业的行为判断企业的实际和未来情况,投资人就会以为是因为目前的股价超过了股票的实际价值,所以投资人会与企业进行反向的操作,即投资人出售或不买股票;如果企业回购股票,投资人就会以为目前股价偏低,造成企业不敢轻易增发股票,所以增发股票是最后的筹资选择方式。

00:23

00:23为什么实质性程序会影响预计总体错报?:为什么实质性程序会影响预计总体错报?预计错报是注册会计师评估的,实质性程序是注册会计师的程序,获取了审计证据之后会影响注册会计师对总体错报的判断。

00:47

00:47如何判断信息泄露问题属于运营风险还是技术风险?:如何判断信息泄露问题属于运营风险还是技术风险?技术风险侧重于三个阶段:技术设计风险(设计本身有问题)、技术研发风险(研发项目复杂或者研发人员知识能力不够)、技术应用风险(投入市场后不被接受)。如果员工操作不当导致的信息泄露,属于内部管理问题,并不是本身技术存在问题;如果没有员工操作不当,还是泄露了信息,可能会涉及技术问题。

07:12

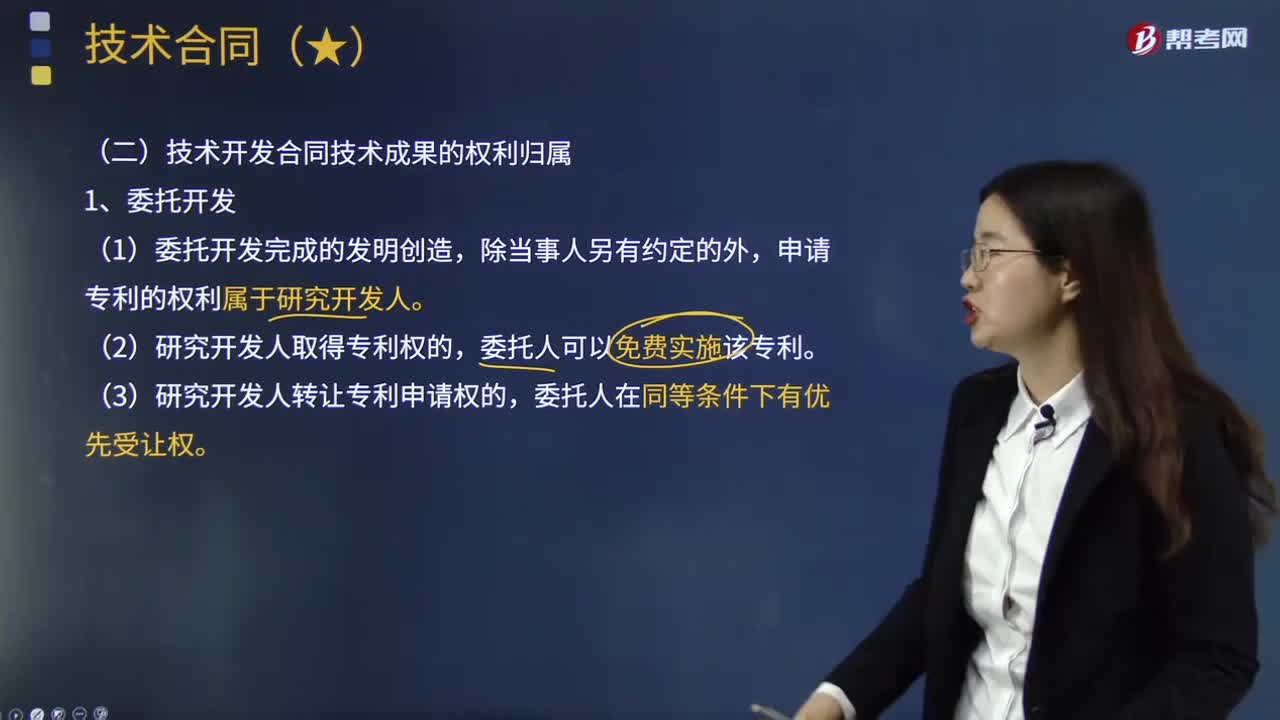

07:12技术开发合同技术成果的权利归属是怎样的?:技术开发合同技术成果的权利归属是怎样的?技术开发合同是指当事人之间就新技术、新产品、新工艺或者新材料及其系统的研究开发所订立的合同,申请专利的权利属于研究开发人,申请专利的权利属于合作开发的当事人共有。(2)当事人一方转让其共有的专利申请权的,(3)当事人一方声明放弃其共有的专利申请权的,(4)当事人一方不同意申请专利的“(1)技术秘密成果的使用权、转让权以及利益的分配办法。

00:20

00:20注册会计师通过率是怎样?:注册会计师通过率是怎样?会计汇据官方的统计,每年注会的通过率就有10%-20%。

03:57

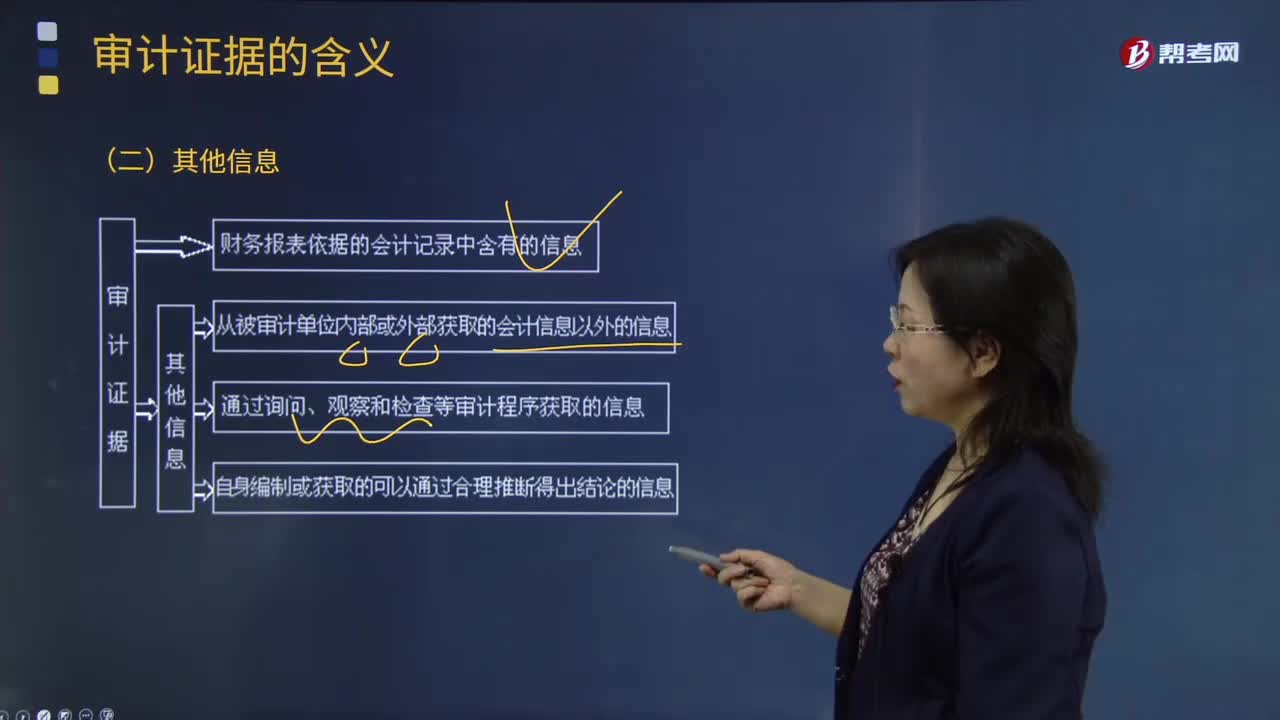

03:57审计证据的其他信息有哪些?:审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;2.通过询问、观察和检查等审计程序获取的信息,A. 审计证据主要是在审计过程中通过实施审计程序获取的,B. 审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

03:42

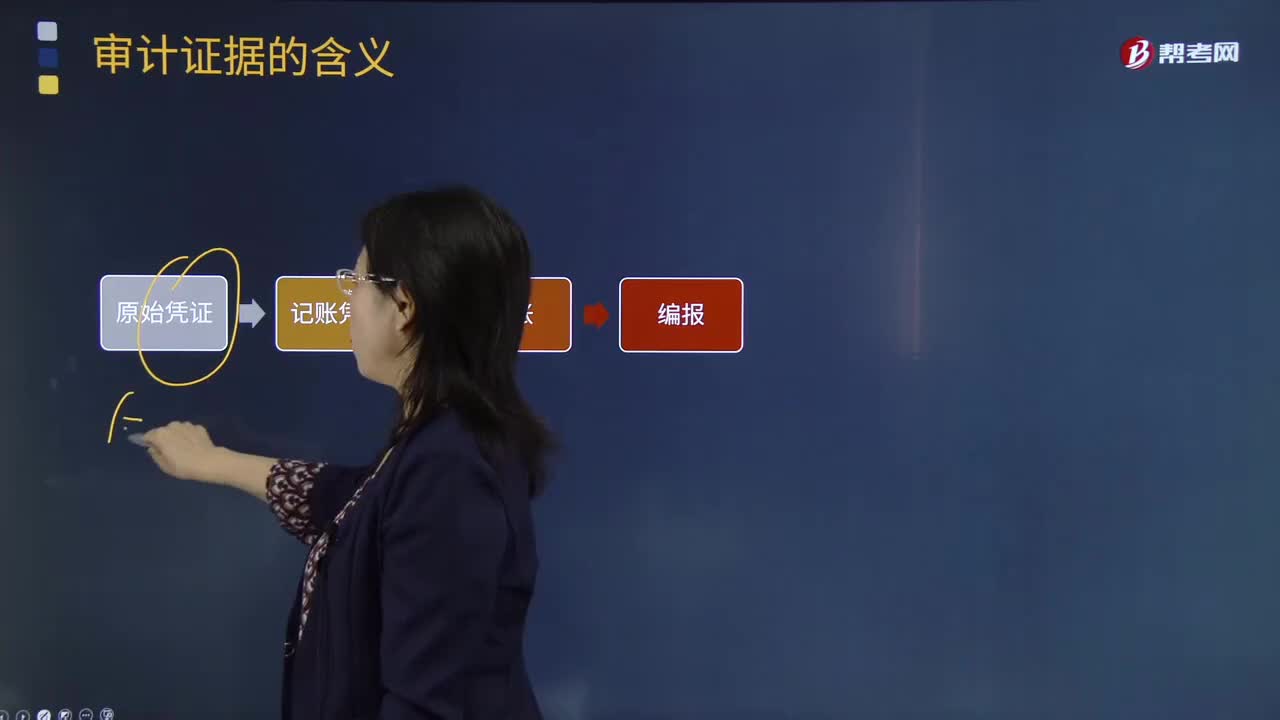

03:42审计证据会计记录含有的信息有哪些?:审计证据会计记录含有的信息有哪些?包括构成财务报表基础的会计记录所含有的信息和其他信息。会计记录中含有的信息有:会计记录主要包括原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对财务报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。记账凭证:2.附有验货单的订购单、购货发票的对账单;3.考勤卡和其他工时记录、工薪单、个别支付记录和人事档案;

03:56

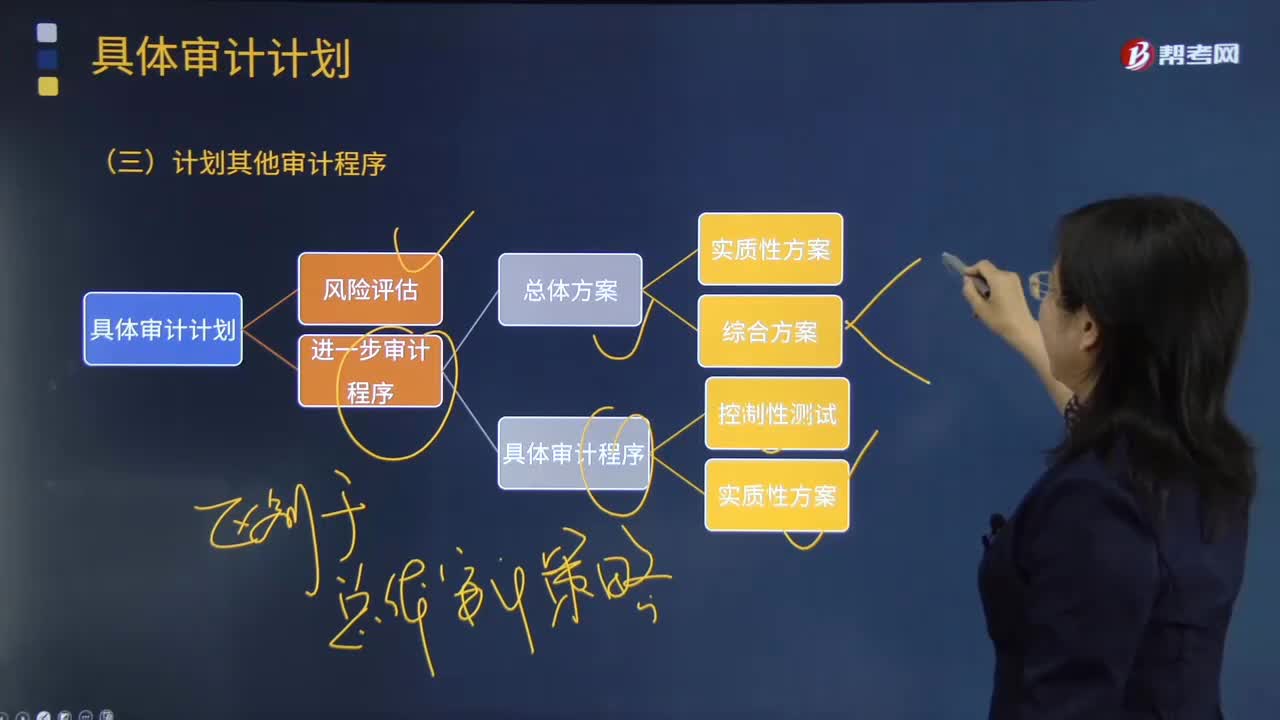

03:56怎样计划其他审计程序?:注册会计师针对审计业务需要实施的其他审计程序。计划的其他审计程序可以包括上述进一步程序的计划中没有涵盖的、根据其他审计准则的要求注册会计师应当执行的既定程序。除了按照《中国注册会计师审计准则第1211号——通过 了解被审计单位及其环境识别和评估重大错报风险》进行计划工作,注册会计师还需要兼顾其他准则中规定的、针对特定项目在审计计划阶段应执行的程序及记录要求。

05:16

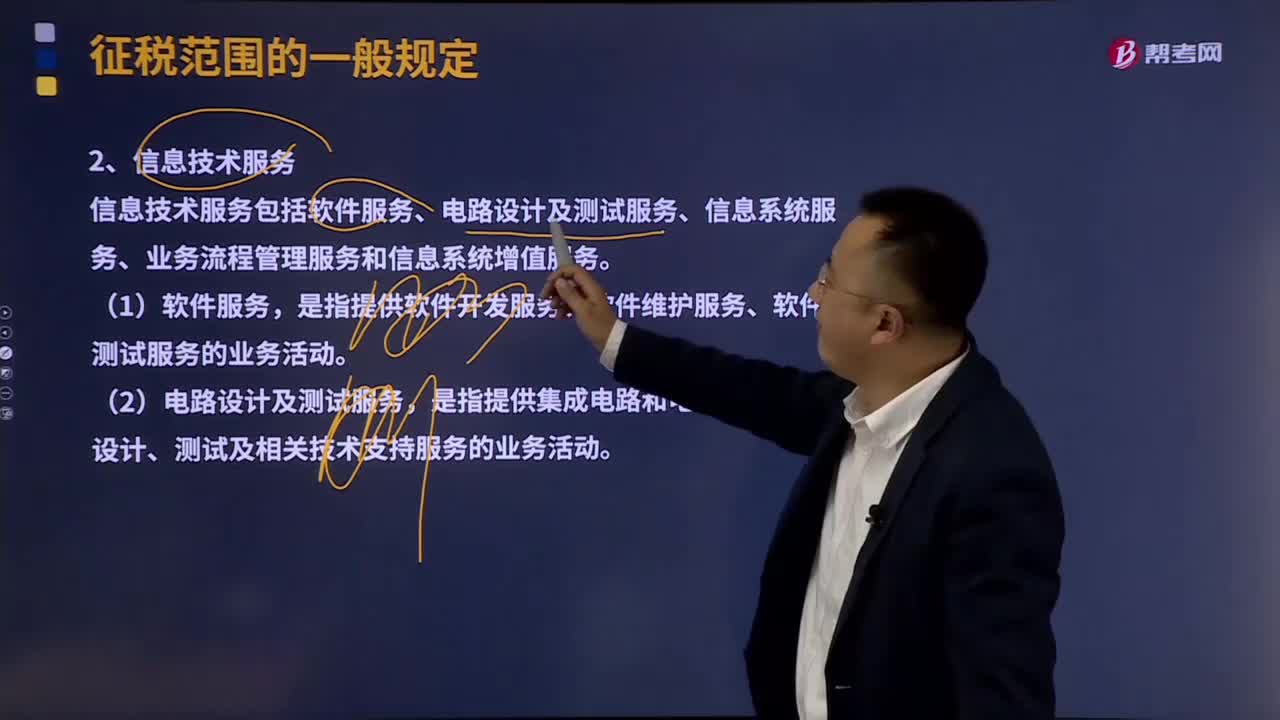

05:16信息技术服务有那几种类型?:信息技术服务包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。是指提供软件开发服务、软件维护服务、软件测试服务的业务活动。是指提供集成电路和电子电路产品设计、测试及相关技术支持服务的业务活动。(3)信息系统服务包括网站对非自有的网络游戏提供的网络运营服务。

02:50

02:50什么是审计报告和信息差距?:什么是审计报告和信息差距?审计报告是注册会计师对财务报表发表审计意见形成的书面报告,同时也是注册会计师与财务报表使用者沟通审计事项的主要手段。财务报表使用者作出明智投资和信托决策需要的信息,与他们从审计报告和已审计财务报表中得到的信息之间存在着较大的差距。会影响资本市场的效率和资本的成本。审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在着信息含量低、相关性差等缺陷。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日