下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

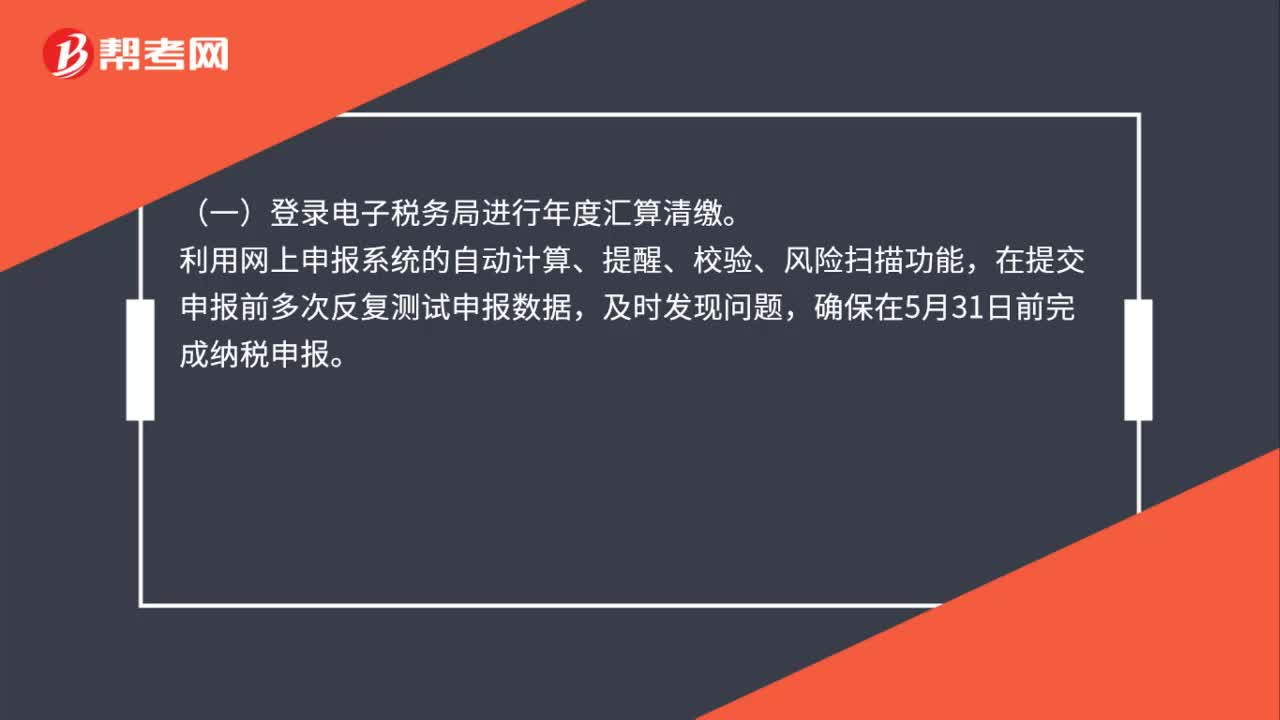

00:40小微企业所得税年度申报途径有哪些?:小微企业所得税年度申报途径有哪些?(一)登录电子税务局进行年度汇算清缴。利用网上申报系统的自动计算、提醒、校验、风险扫描功能,在提交申报前多次反复测试申报数据,及时发现问题,确保在5月31日前完成纳税申报。(二)企业所得税年度汇算清缴属于同城通办业务,纳税人可提前预约前往就近办税服务厅进行办理。

00:46

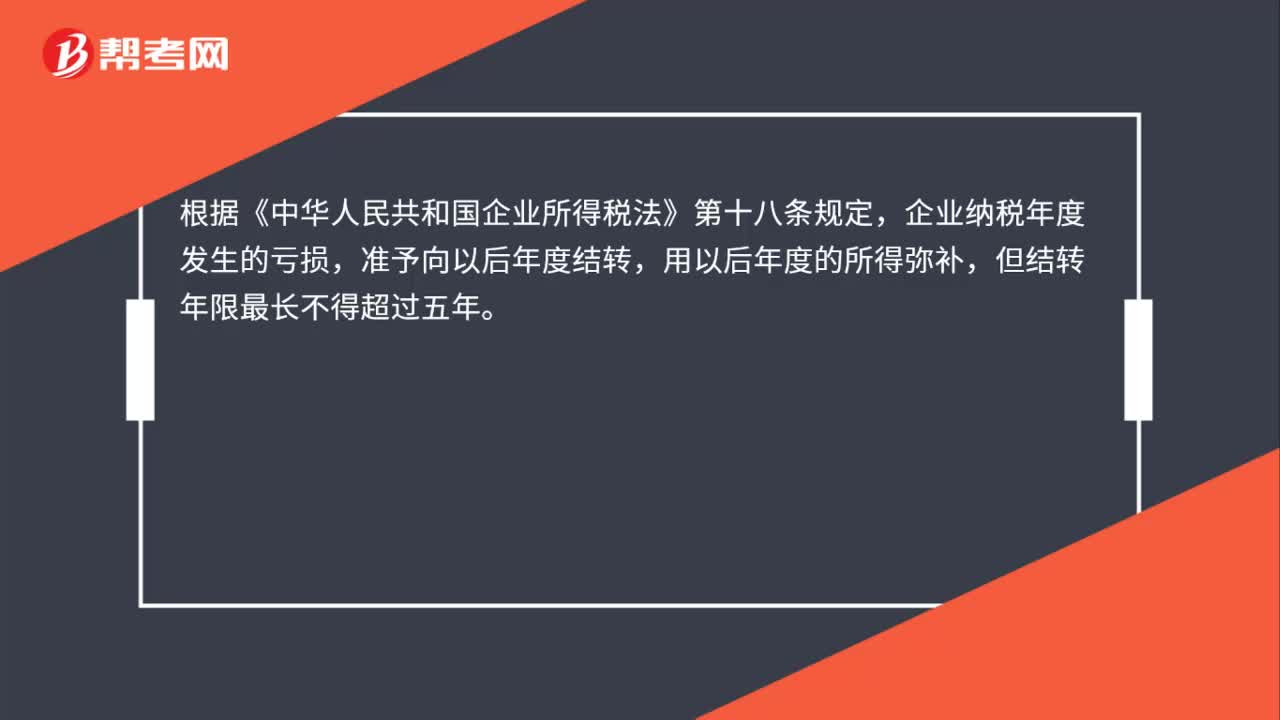

00:46企业清算时是否可以弥补以前年度亏损?:企业清算时是否可以弥补以前年度亏损?根据《中华人民共和国企业所得税法》第十八条规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。根据《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第三条规定,企业清算的所得税处理包括依法弥补亏损,确定清算所得。因此,企业清算时,可以依法弥补以前年度亏损。

01:18

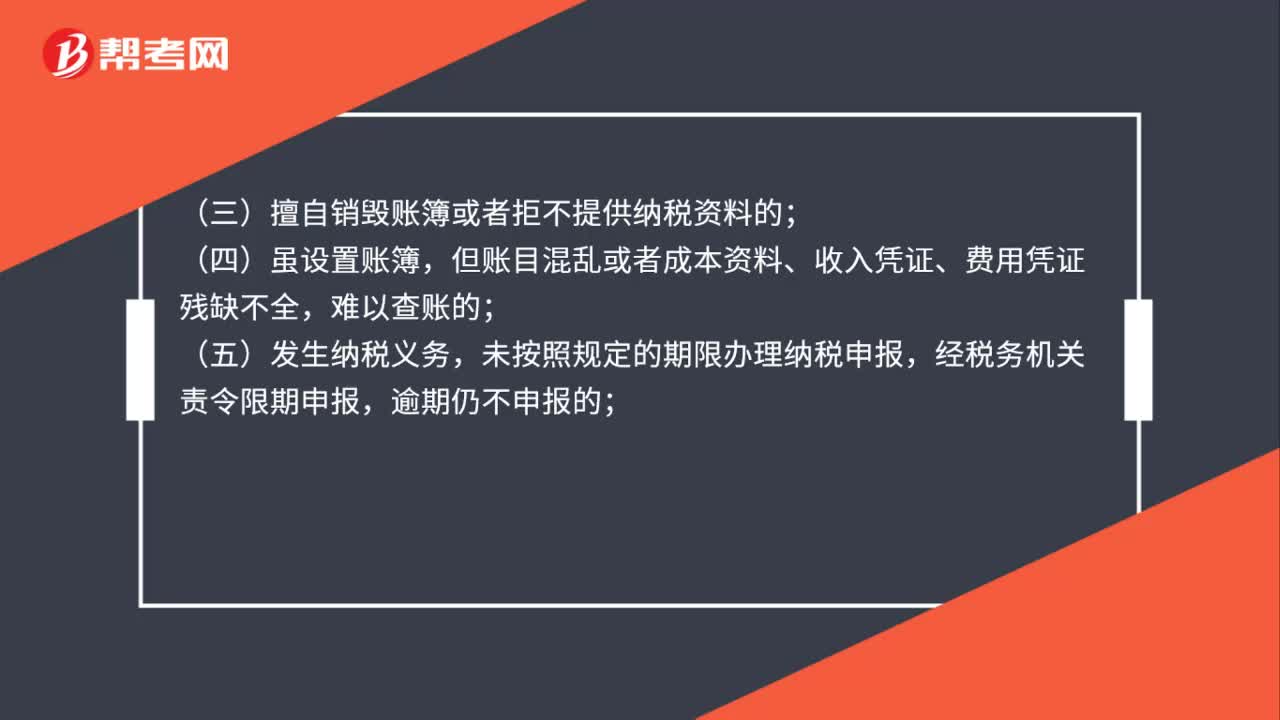

01:18哪些企业可以核定征收企业所得税?:哪些企业可以核定征收企业所得税?《国家税务总局关于印发企业所得税核定征收办法(试行)的通知》(国税发〔2008〕30号)规定:核定征收企业所得税:(一)依照法律、行政法规的规定可以不设置账簿的;(二)依照法律、行政法规的规定应当设置但未设置账薄的;(三)擅自销毁账簿或者拒不提供纳税资料的;但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,未按照规定的期限办理纳税申报,经税务机关责令限期申报。

01:20

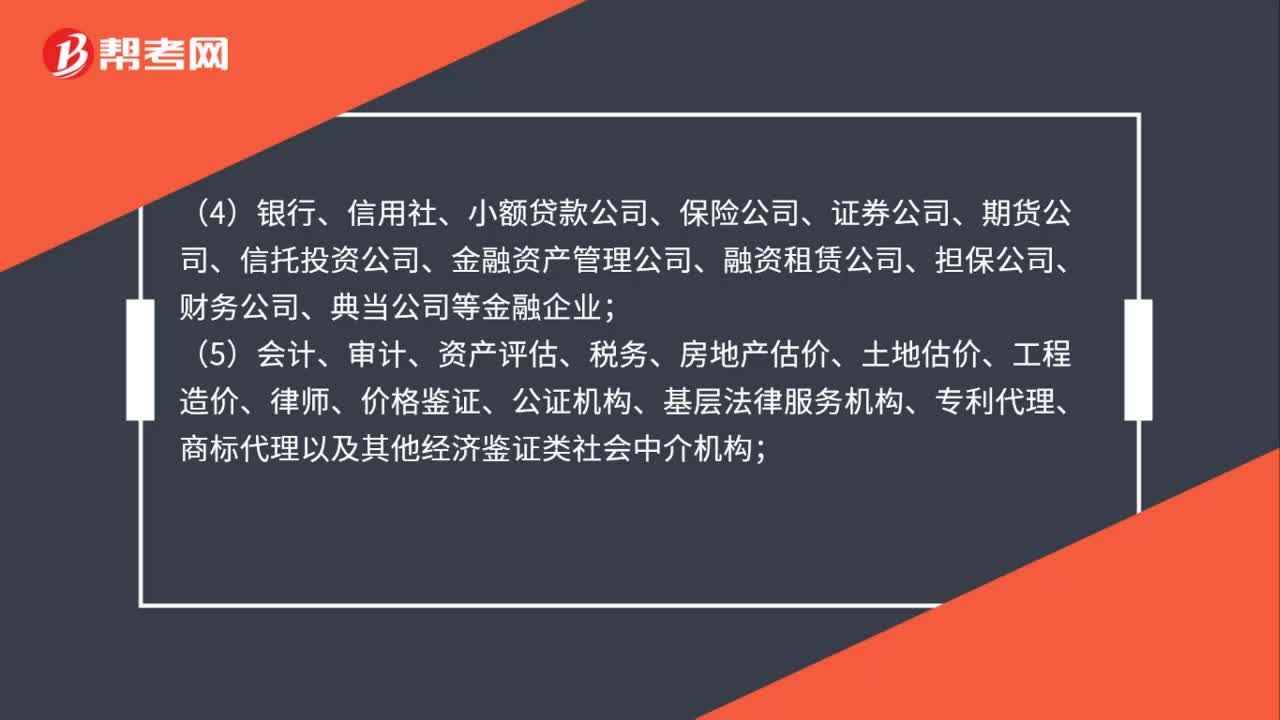

01:20哪些纳税人不适用企业所得税核定征收?:(1)享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策(财政部、国家税务总局规定核定征收企业可以享受的优惠除外)的企业;(4)银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业;

00:40

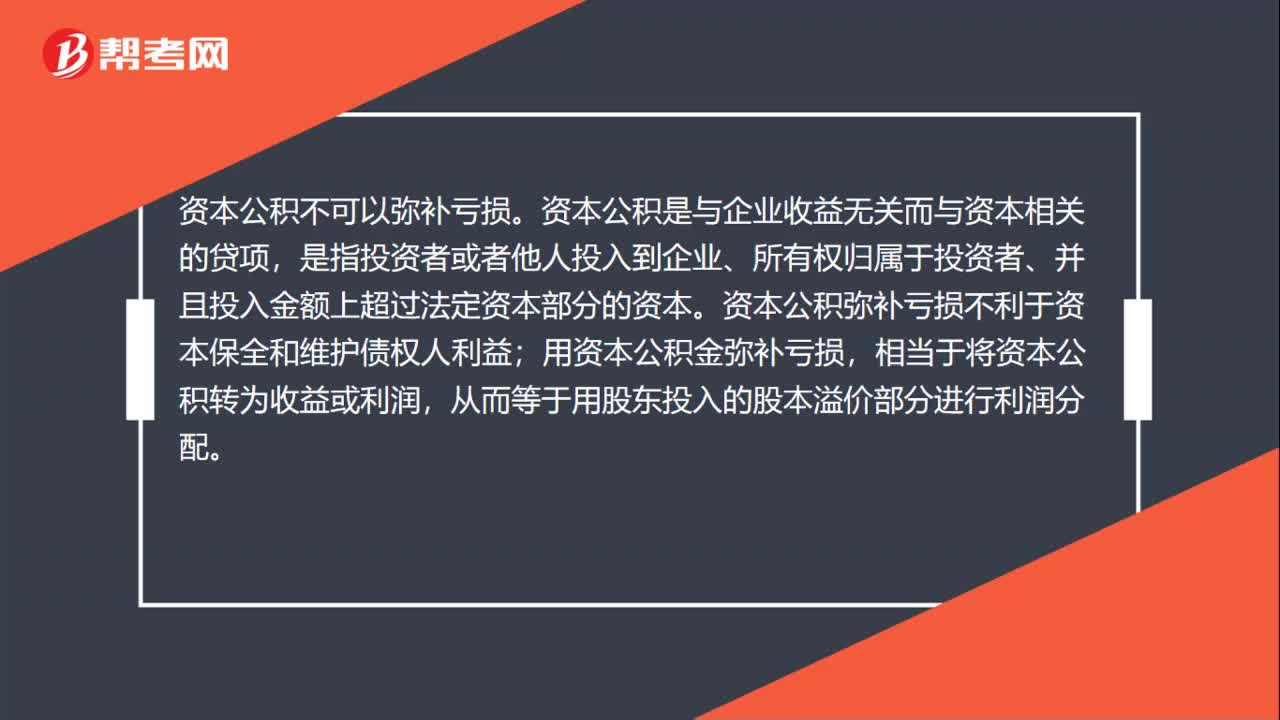

00:40资本公积可以弥补亏损吗?:资本公积不可以弥补亏损。资本公积是与企业收益无关而与资本相关的贷项,是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。资本公积弥补亏损不利于资本保全和维护债权人利益;用资本公积金弥补亏损,相当于将资本公积转为收益或利润,从而等于用股东投入的股本溢价部分进行利润分配。

00:34

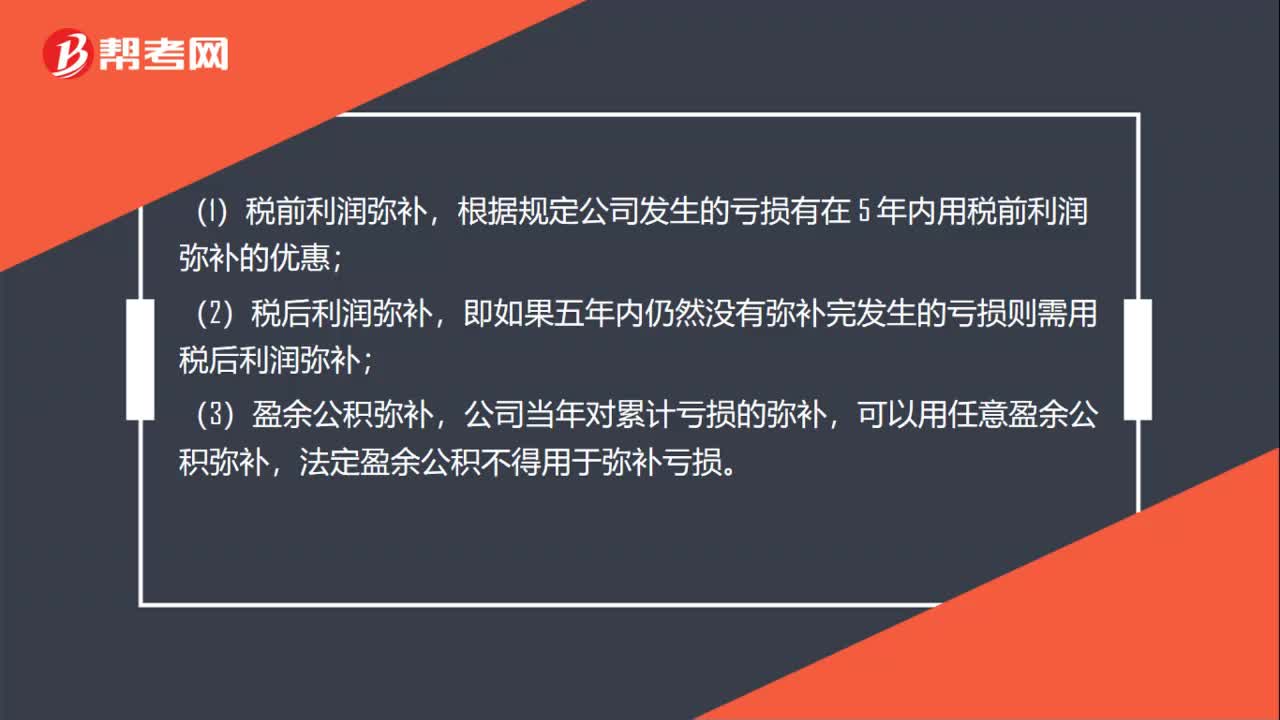

00:34可用于弥补亏损方式的有哪些?:可用于弥补亏损方式的有哪些?(1)税前利润弥补,根据规定公司发生的亏损有在 5 年内用税前利润弥补的优惠;(2)税后利润弥补,即如果五年内仍然没有弥补完发生的亏损则需用税后利润弥补;(3)盈余公积弥补,公司当年对累计亏损的弥补,可以用任意盈余公积弥补,法定盈余公积不得用于弥补亏损。

01:31

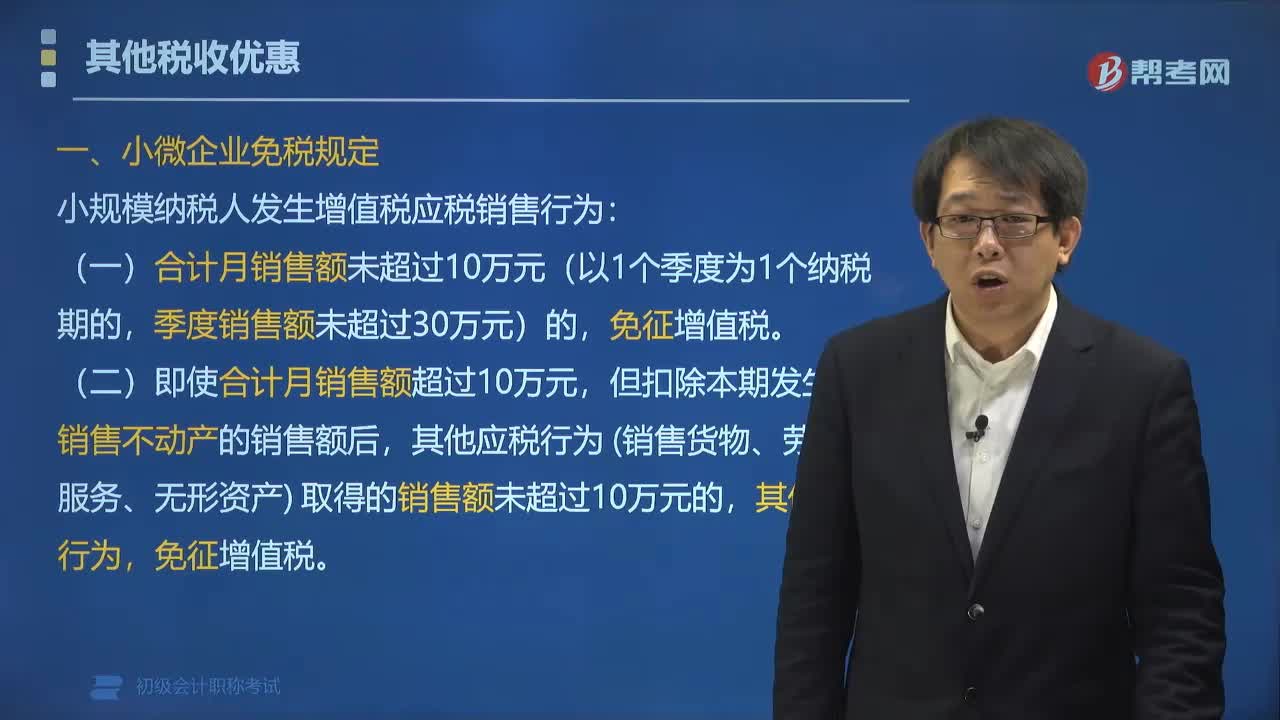

01:31小微企业有哪些免税规定?:根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定:A小规模纳税人2019年1月销售货物4万元,因此该纳税人销售货物、服务和不动产取得的销售额9万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其他应税行为(销售货物、劳务、服务、无形资产)取得的销售额,月销售额超过10万元的当月是无法享受免税政策的;

00:38

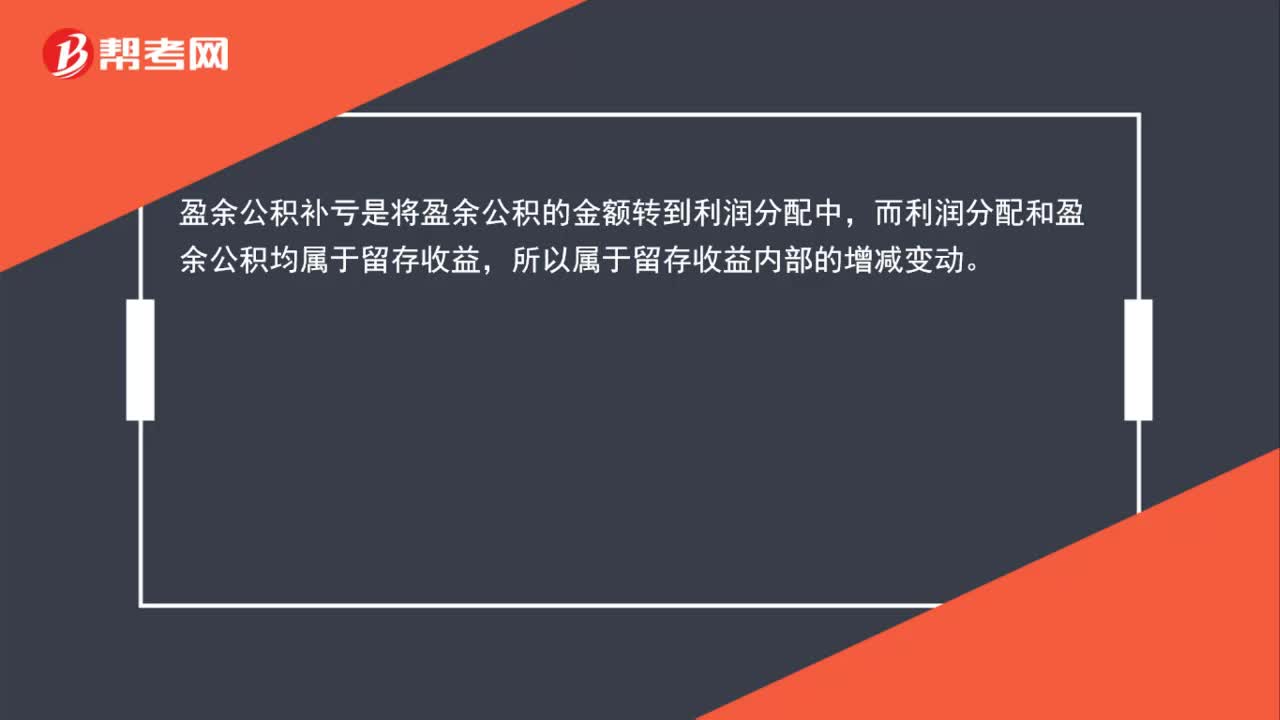

00:38盈余公积弥补亏损为什么属于留存收益内部的增减?:盈余公积弥补亏损为什么属于留存收益内部的增减?盈余公积补亏是将盈余公积的金额转到利润分配中,而利润分配和盈余公积均属于留存收益,所以属于留存收益内部的增减变动。

01:15

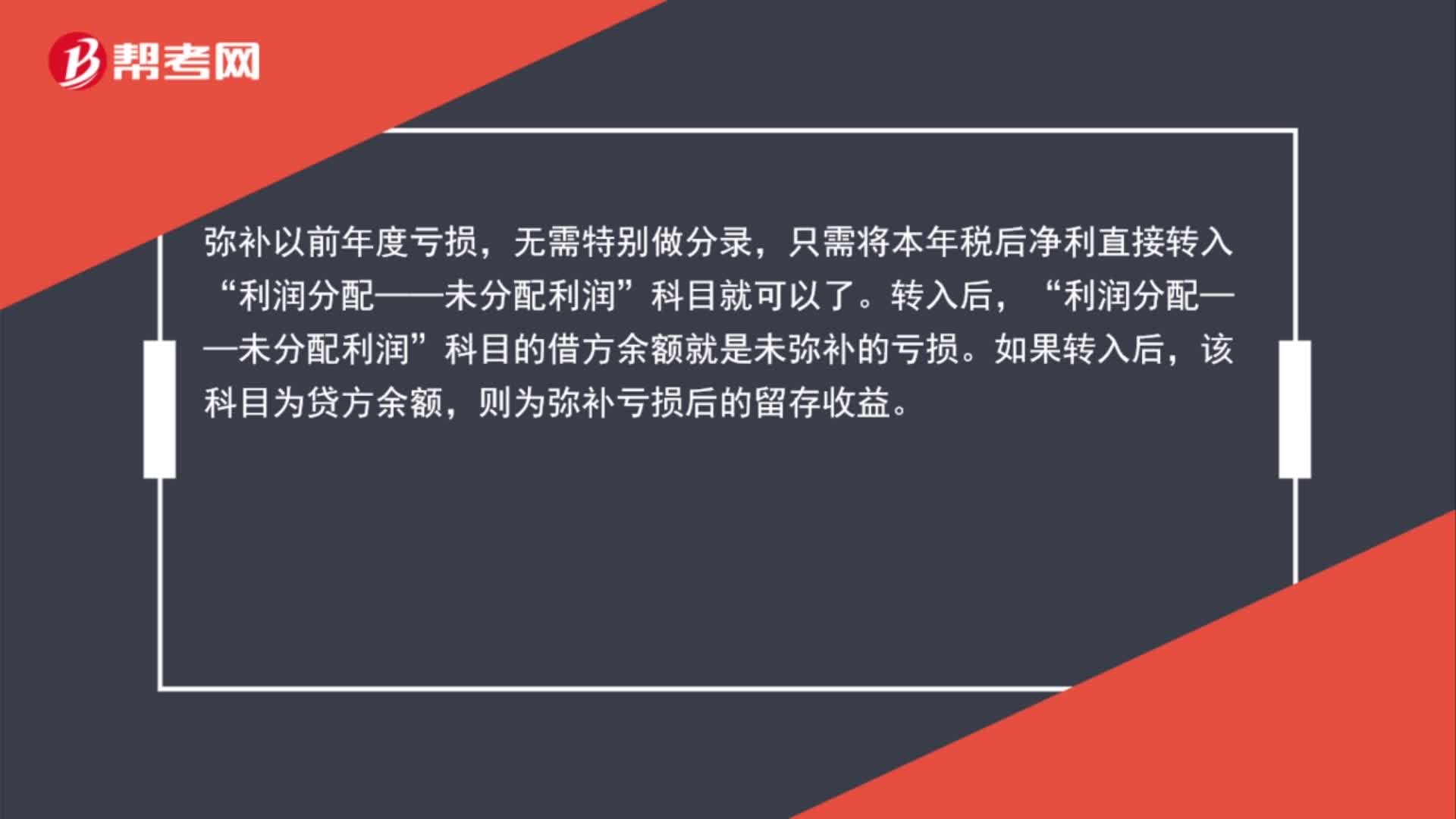

01:15所得税弥补以前年度亏损会计分录是什么?:所得税弥补以前年度亏损会计分录是什么?弥补以前年度亏损,无需特别做分录,只需将本年税后净利直接转入“科目就可以了。转入后,利润分配——未分配利润“科目的借方余额就是未弥补的亏损”如果转入后。该科目为贷方余额,则为弥补亏损后的留存收益。

00:53

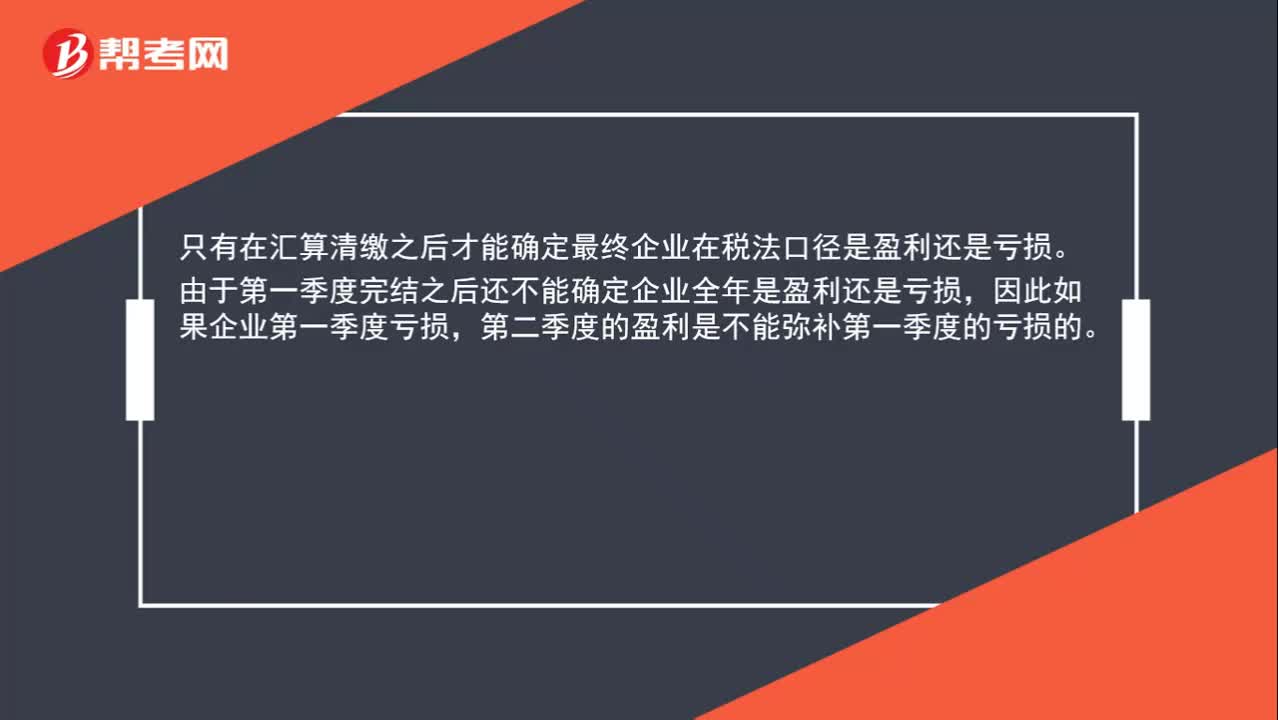

00:53第二季度的盈利可以弥补第一季度的亏损吗?:第二季度的盈利可以弥补第一季度的亏损吗?只有在汇算清缴之后才能确定最终企业在税法口径是盈利还是亏损。由于第一季度完结之后还不能确定企业全年是盈利还是亏损,因此如果企业第一季度亏损,第二季度的盈利是不能弥补第一季度的亏损的。

09:08

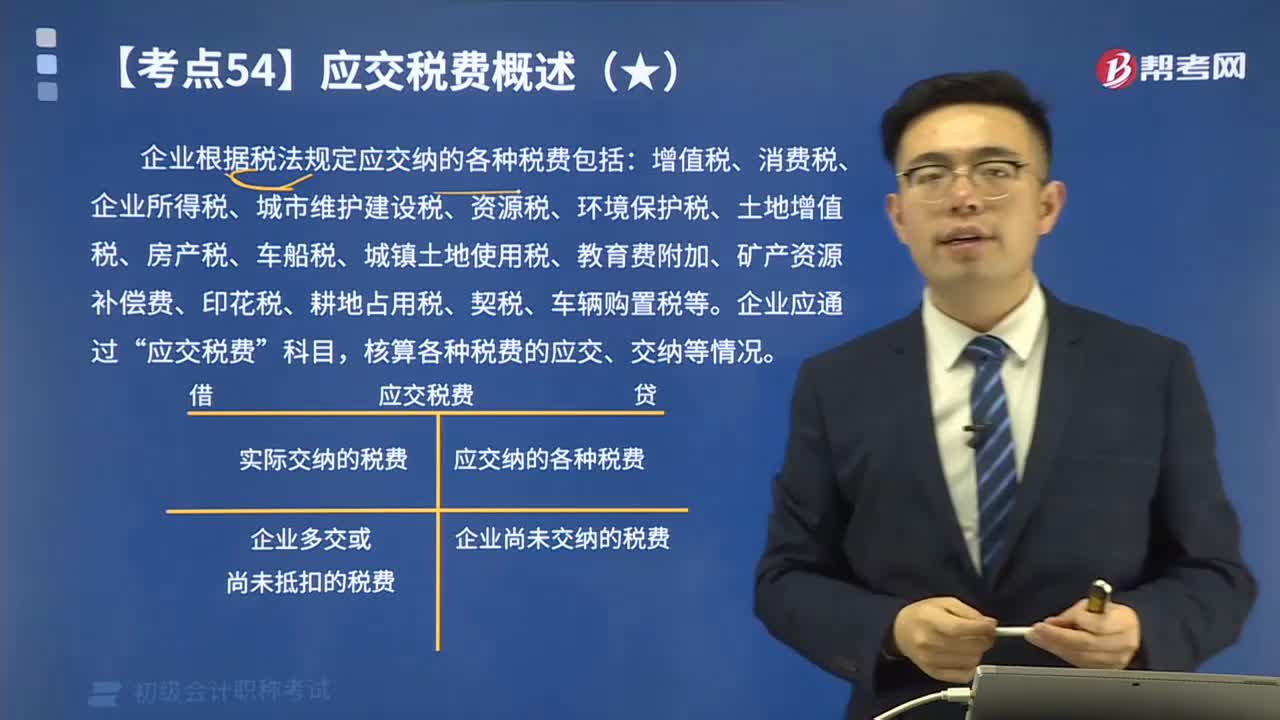

09:08企业根据税法规定的应交税费有哪些?:企业根据税法规定的应交税费有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。【提示1】并不是所有应交纳的税费都通过“应交税费”如印花税不需要预计应交数,【提示2】企业代扣代交的个人所得税等。

08:55

08:55企业所得税中的工资薪金支出包括哪些?:企业发生的合理的工资、薪金支出,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制定的工资、薪金制度规定实际发放给员工的工资、薪金,应区分为工资薪金支出和职工福利费支出,应作为工资薪金支出和职工福利费支出,准予计入企业工资薪金总额的基数,随企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴。可作为企业发生的工资薪金支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日