下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:59

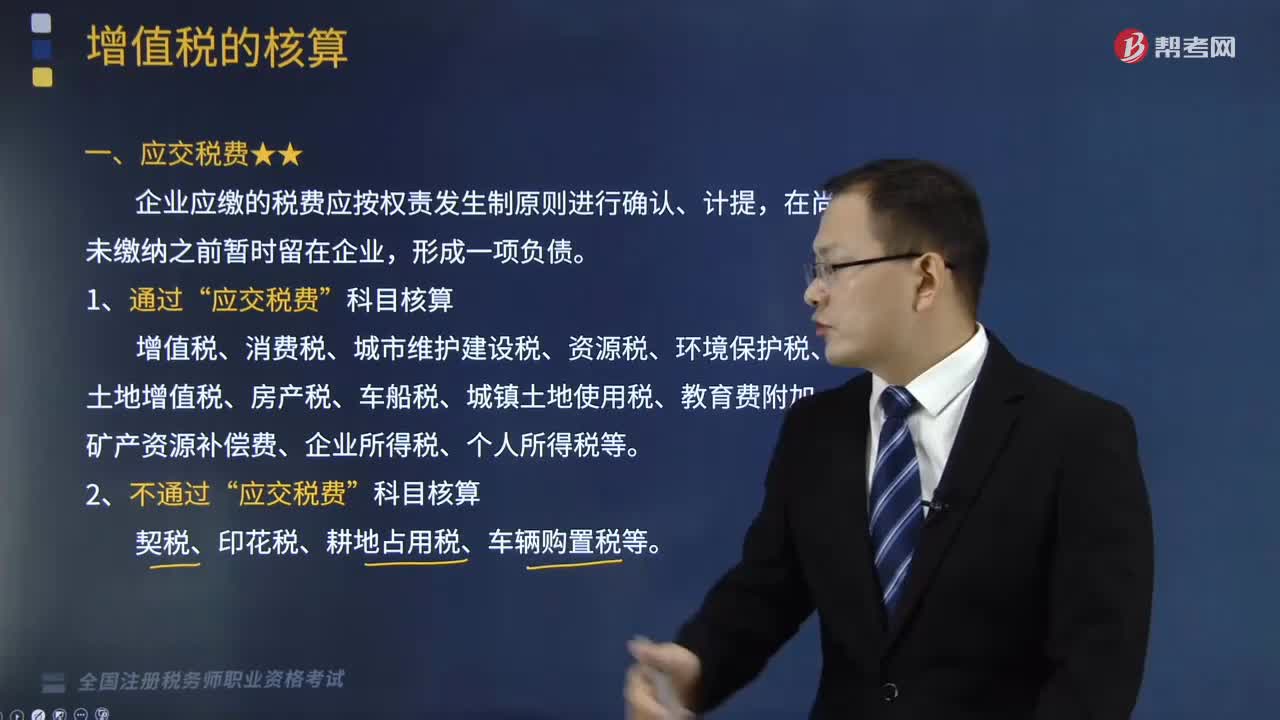

01:59“应交税费”科目核算的税费项目包括哪些?:科目核算的税费项目包括哪些”企业应缴的税费应按权责发生制原则进行确认、计提?为了总括地反映和监督企业应交税费的计算和缴纳情况。应交税费"科目“并按具体应交的税费项目设置明细科目进行明细核算,增值税、消费税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、企业所得税、个人所得税等。契税、印花税、耕地占用税、车辆购置税等。

01:23

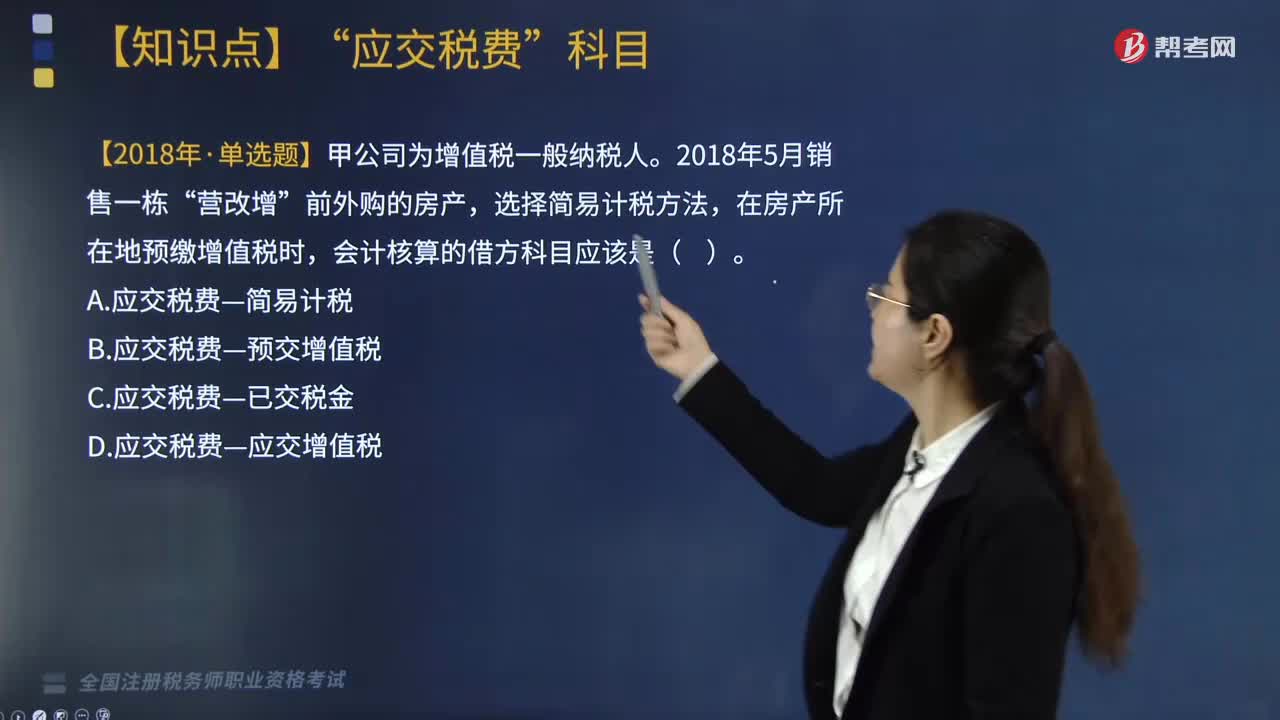

01:23“简易计税”明细科目的核算内容包括哪些?:核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务”【2018年税务师考试真题】甲公司为增值税一般纳税人,在房产所在地预缴增值税时,会计核算的借方科目应该是(,B. 应交税费—预交增值税“D. 应交税费—应交增值税,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务“【2017年税务师考试真题】增值税一般纳税人采取简易计税方法”计提应纳增值税时。

05:11

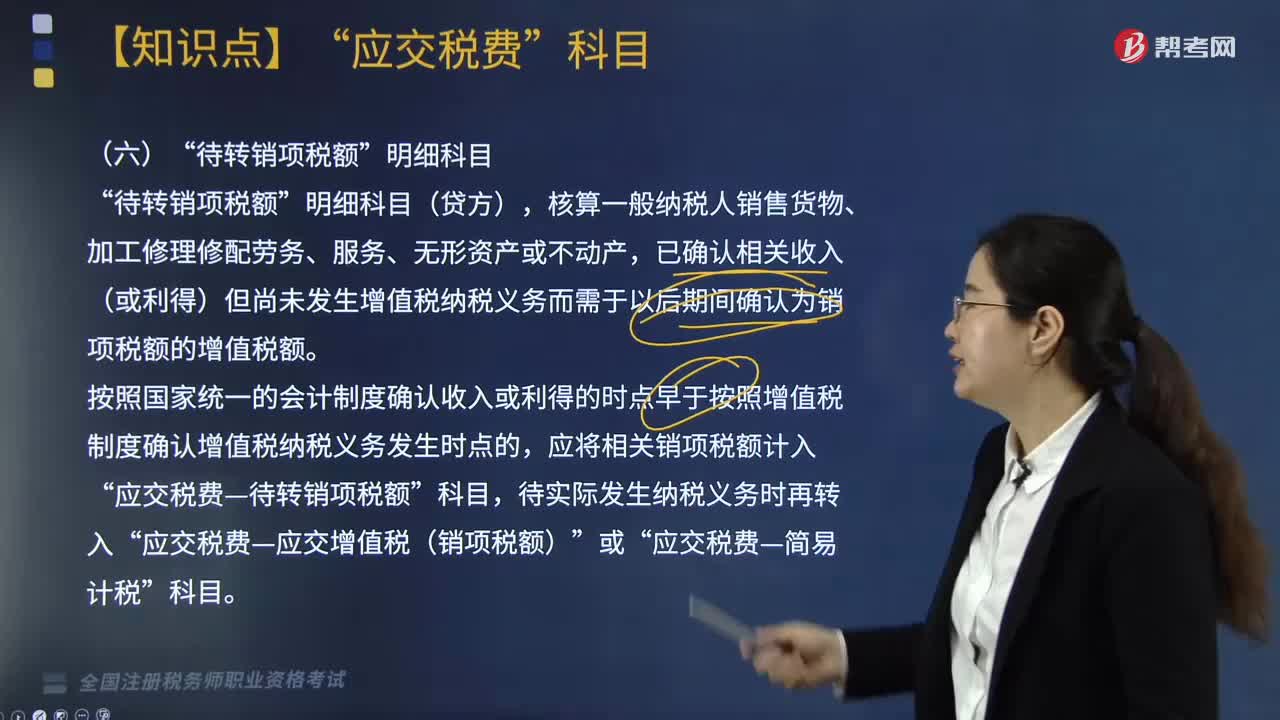

05:11“待转销项税额”明细科目核算的内容包括哪些?:核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产”已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,应将相关销项税额计入。应交税费—待转销项税额,按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的”应将应纳增值税额。应交税费—应交增值税(销项税额),应交税费—简易计税”

03:24

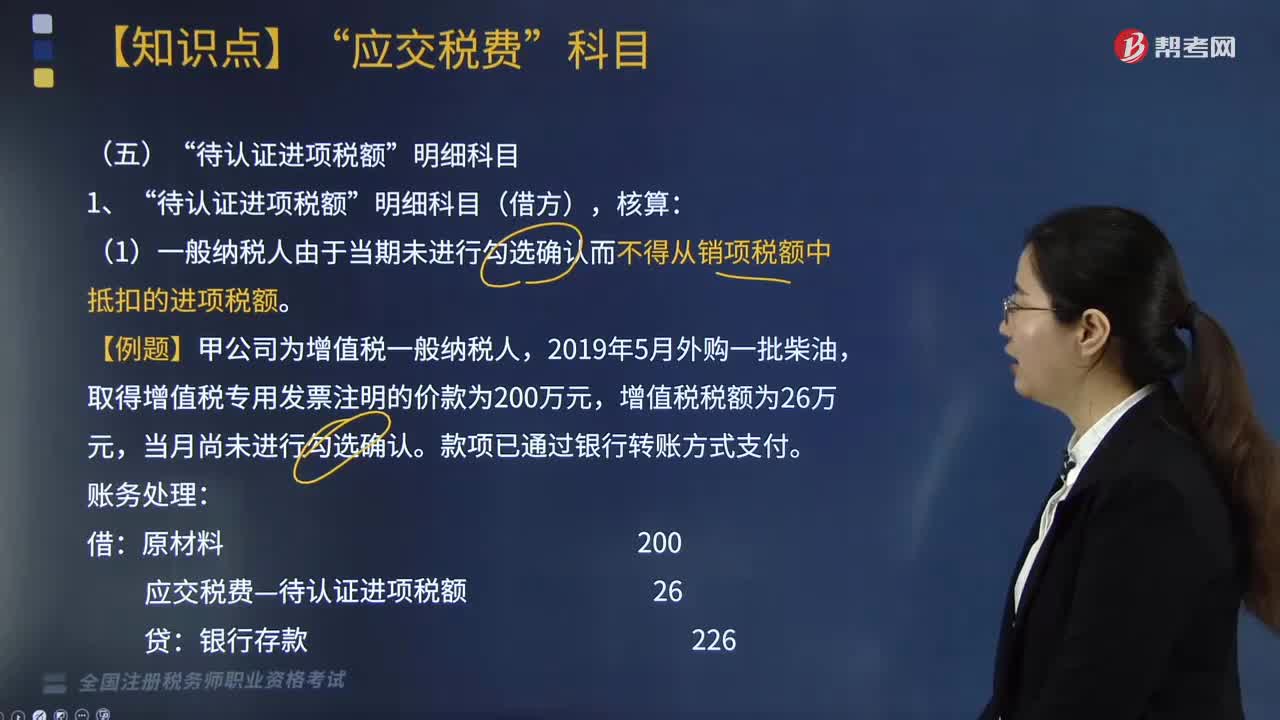

03:24“待认证进项税额”明细科目应如何核算?:明细科目应如何核算”(1)一般纳税人由于当期未进行勾选确认而不得从销项税额中抵扣的进项税额。(2)一般纳税人通过增值税申报系统上传海关增值税专用缴款书信息但未通过税务机关比对的进项税额。一般纳税人取得海关缴款书后。应交税费—待认证进项税额“贷记相关科目,经核查不得抵扣的进项税额。应交税费—待认证进项税额“红字贷记相关科目,取得增值税专用发票注明的价款为200万元。

03:30

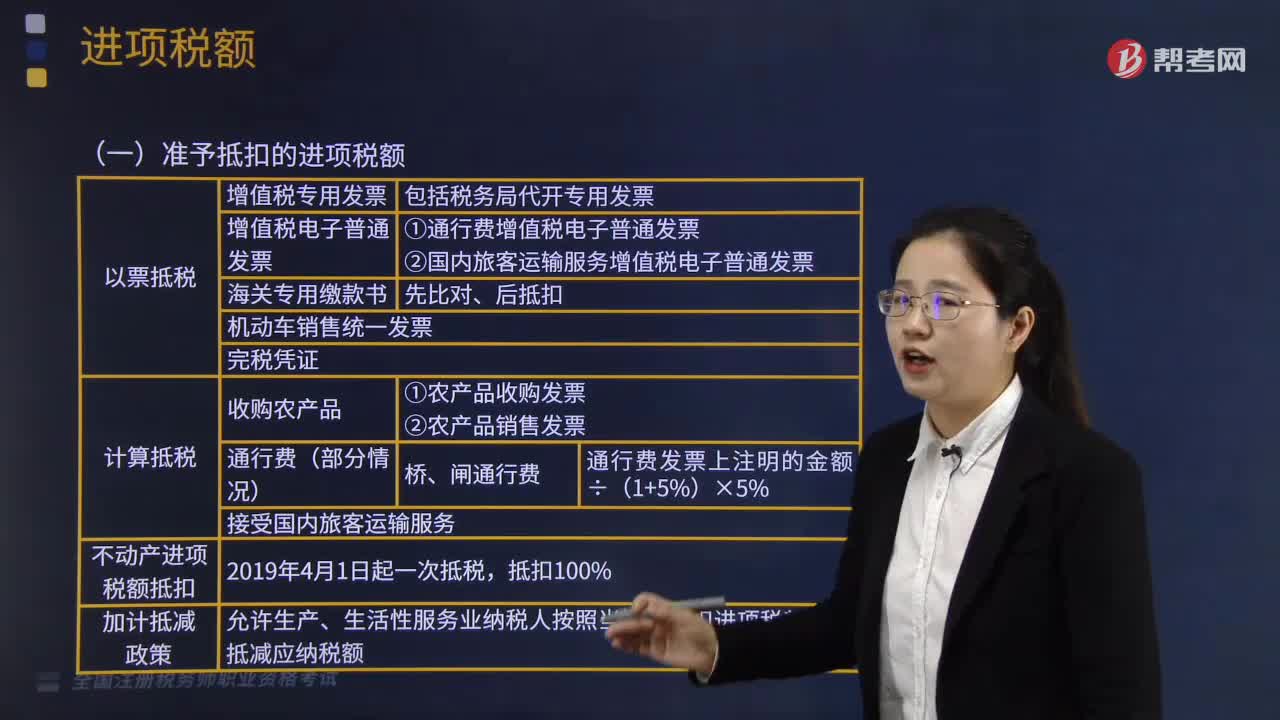

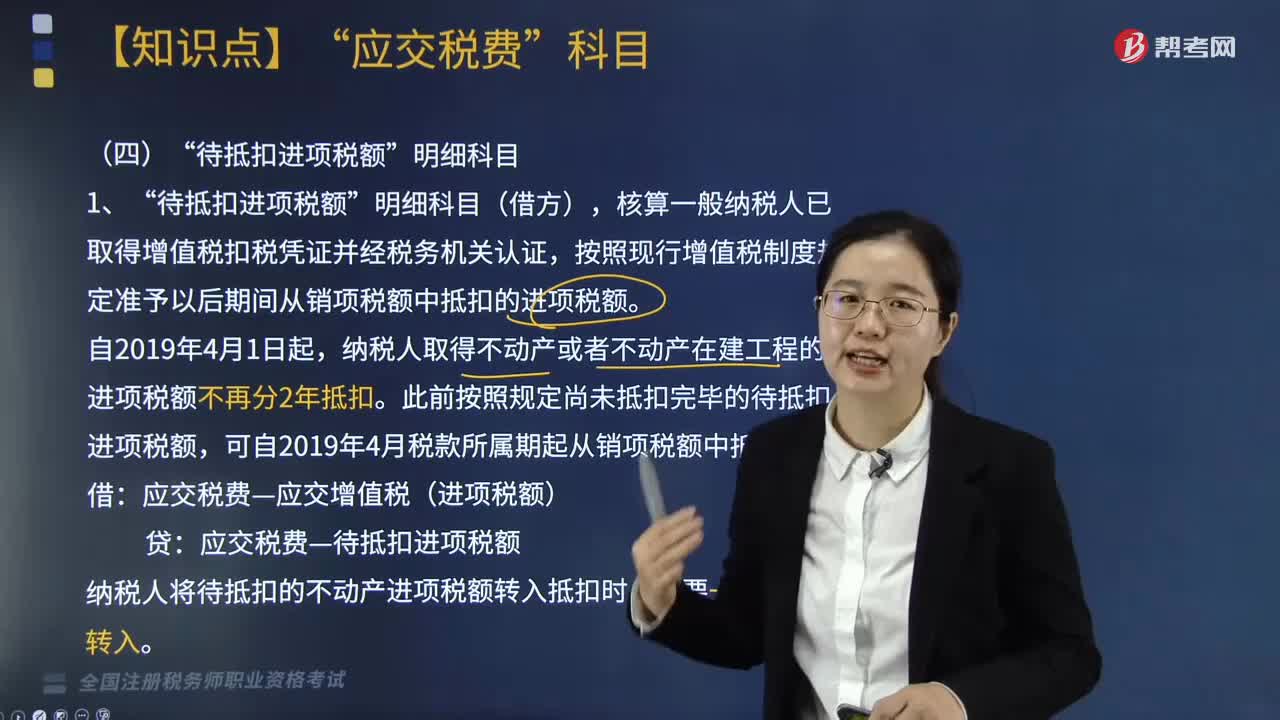

03:30“待抵扣进项税额”明细科目如何进行核算?:明细科目核算时是按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额”待抵扣进项税额。核算一般纳税人已取得增值税扣税凭证并经税务机关认证”按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额)。

02:55

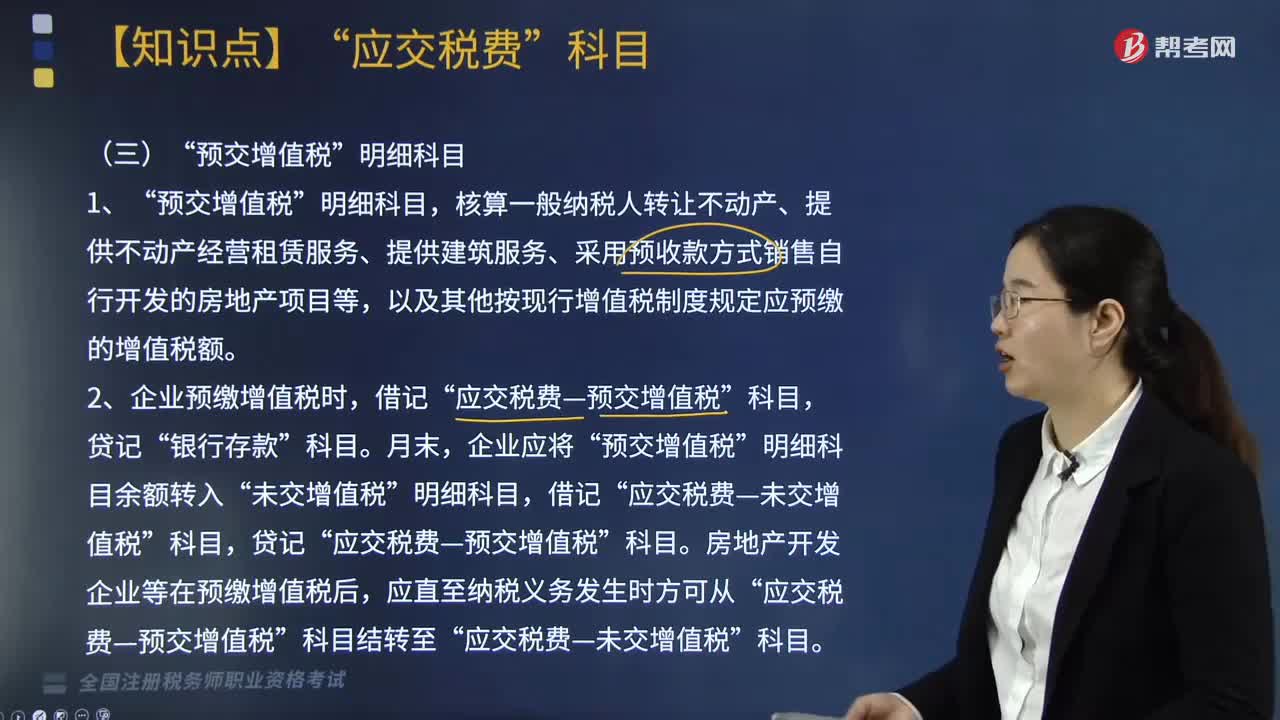

02:55“预交增值税”明细科目核算时如何处理?:以及其他按现行增值税制度规定应预缴的增值税额,2.企业预缴增值税时,预交增值税,房地产开发企业等在预缴增值税后”应交税费—预交增值税,应交税费—未交增值税”在收到预收款时按照3%的预征率预缴增值税,但房地产企业销售自行开发的房地产项目的增值税纳税义务发生时间,是按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第四十五条规定。

07:56

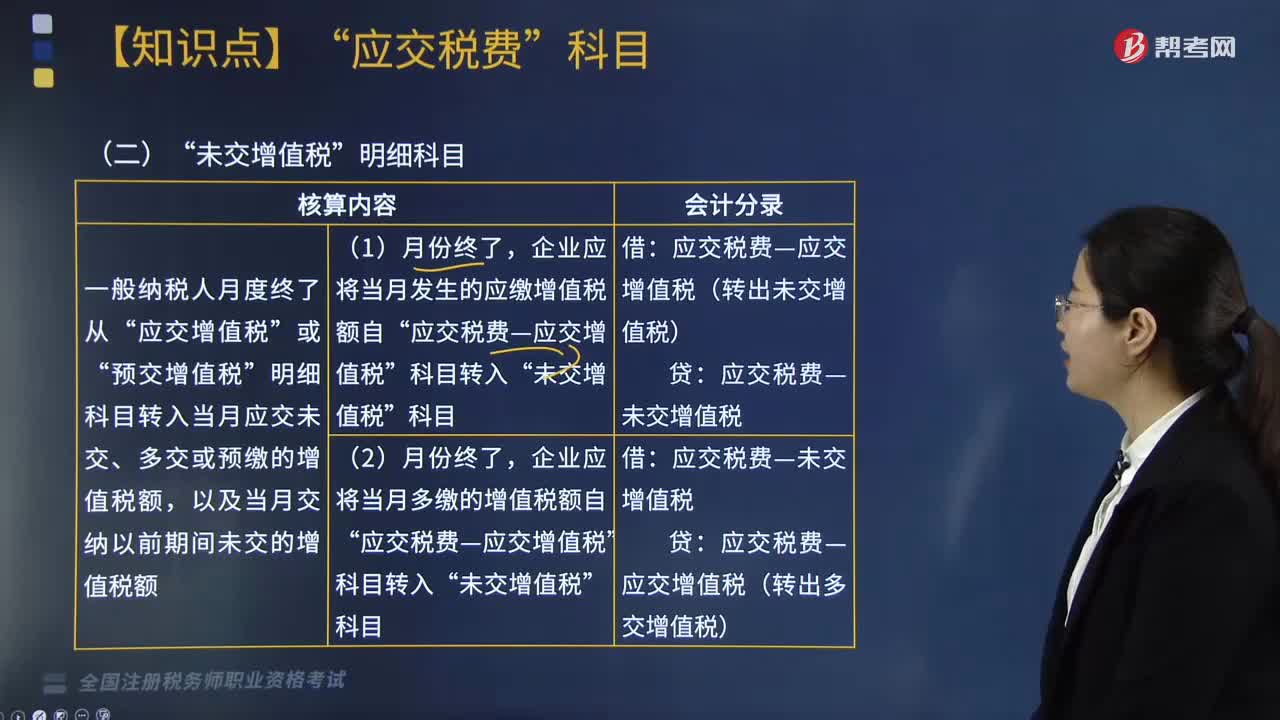

07:56“未交增值税”明细科目中核算内容包括哪些?:应交税费—未交增值税(应纳税额):②按增值税欠税税额与期末留抵税额中较小的数字红字借记,应交税费—应交增值税(进项税额)“应交税费—应交增值税(已交税金) 14.8:应交税费—预交增值税 14.8“贷方余额代表期末结转下期应缴的增值税:应交税费—应交增值税(转出未交增值税) 100000:应交税费—应交增值税(转出多交增值税) 100000

03:35

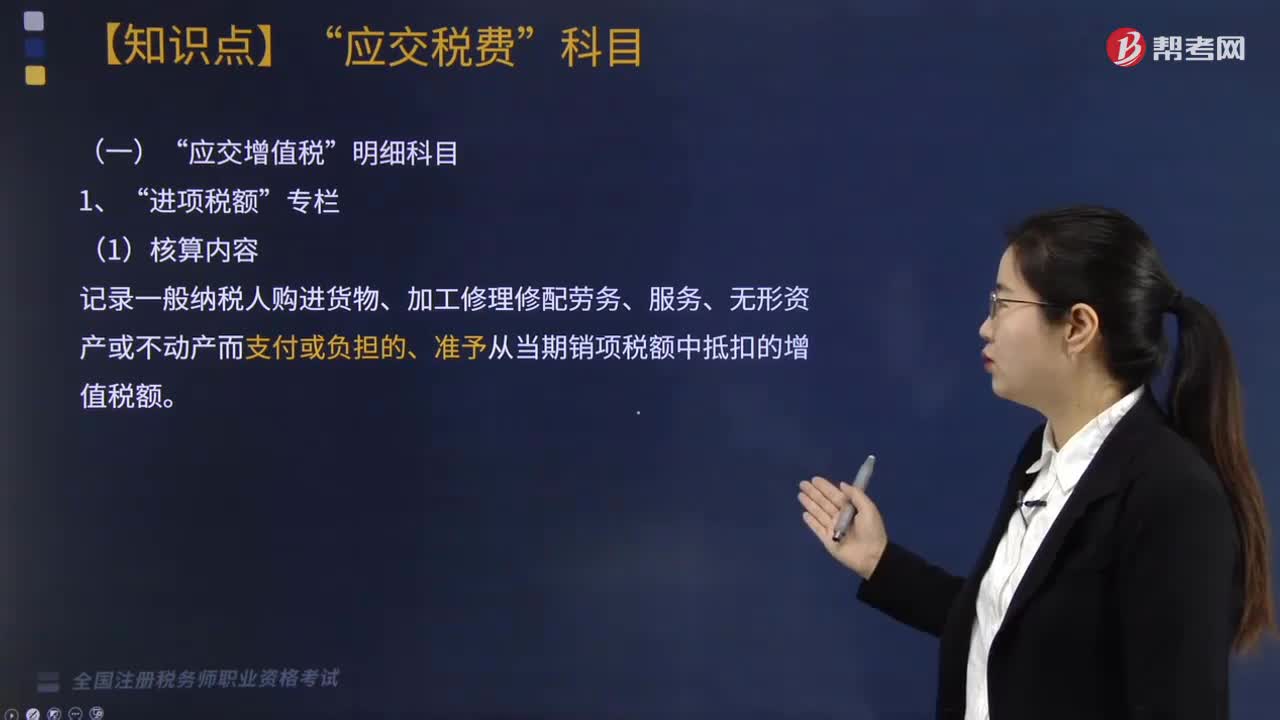

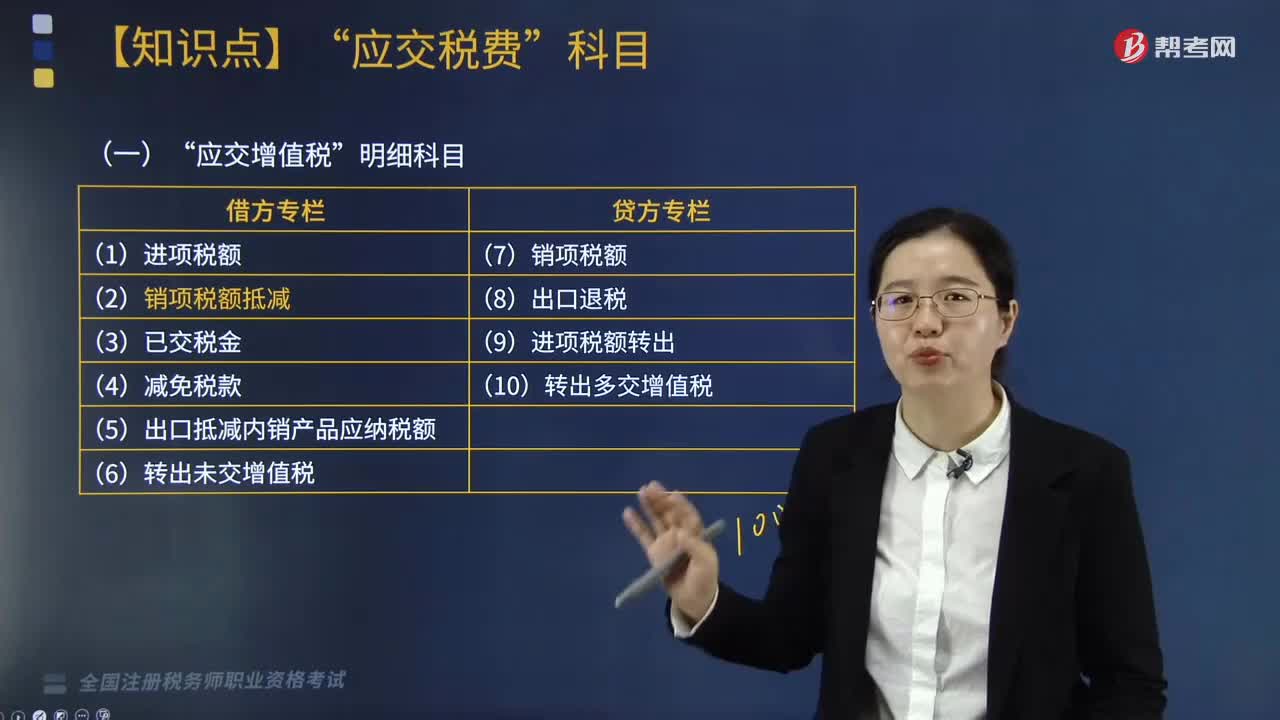

03:35“应交增值税”明细科目包括哪些?:增值税一般纳税人应在?应交增值税“出口抵减内销产品应纳税额”进项税额。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;记录一般纳税人当月已交纳的应交增值税额;记录一般纳税人按现行增值税制度规定准予减免的增值税额:出口抵减内销产品应纳税额“

02:39

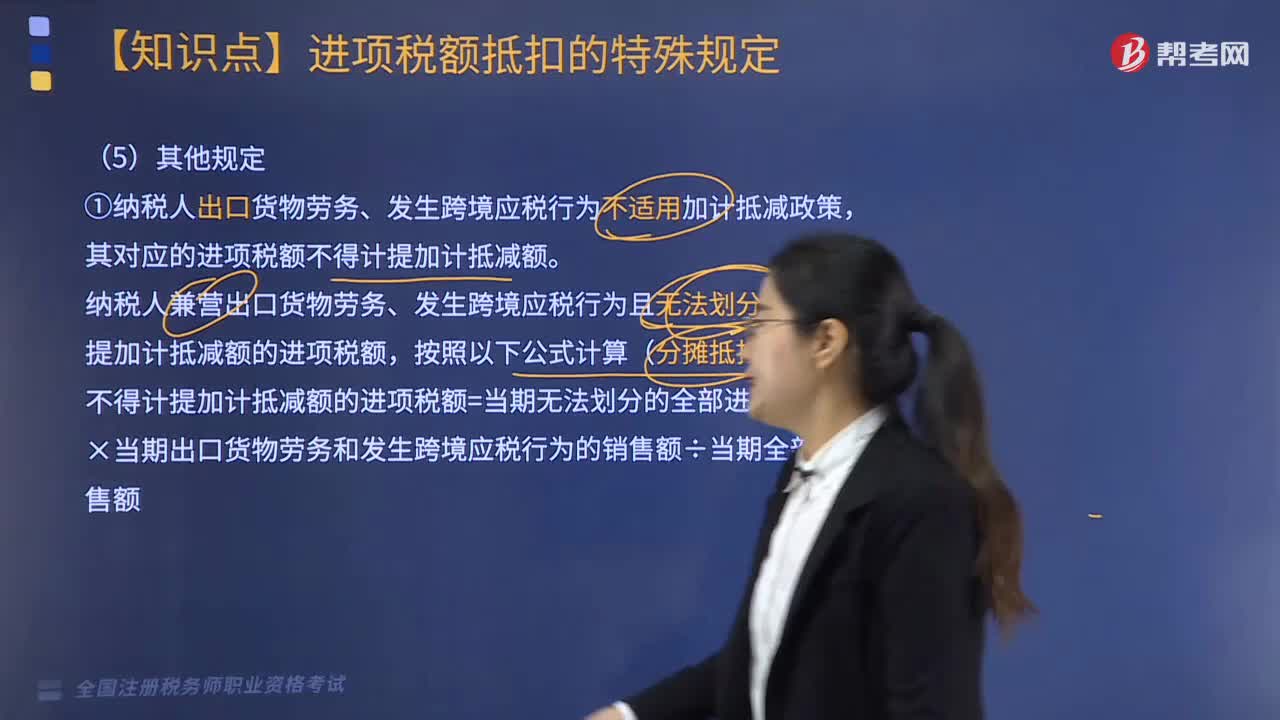

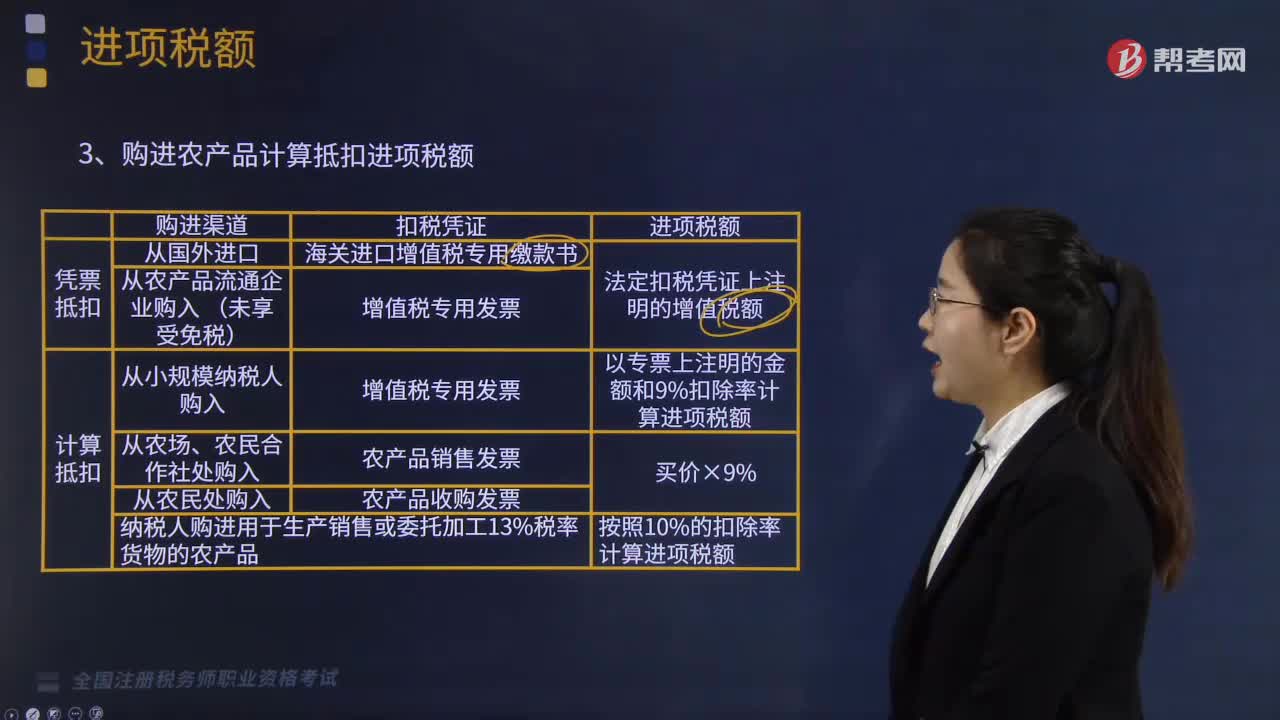

02:39如何分解计算不得抵扣增值税进项税额?:如何分解计算不得抵扣增值税进项税额?不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,兼营增值税应税项目和免税项目,4月应税项目取得不含税销售额1200万元;当月购进用于应税项目的材料支付价款700万元。购进用于免税项目的材料支付价款400万元,当月购进应税项目和免税项目共用的自来水支付进项税额0.6万元。

07:04

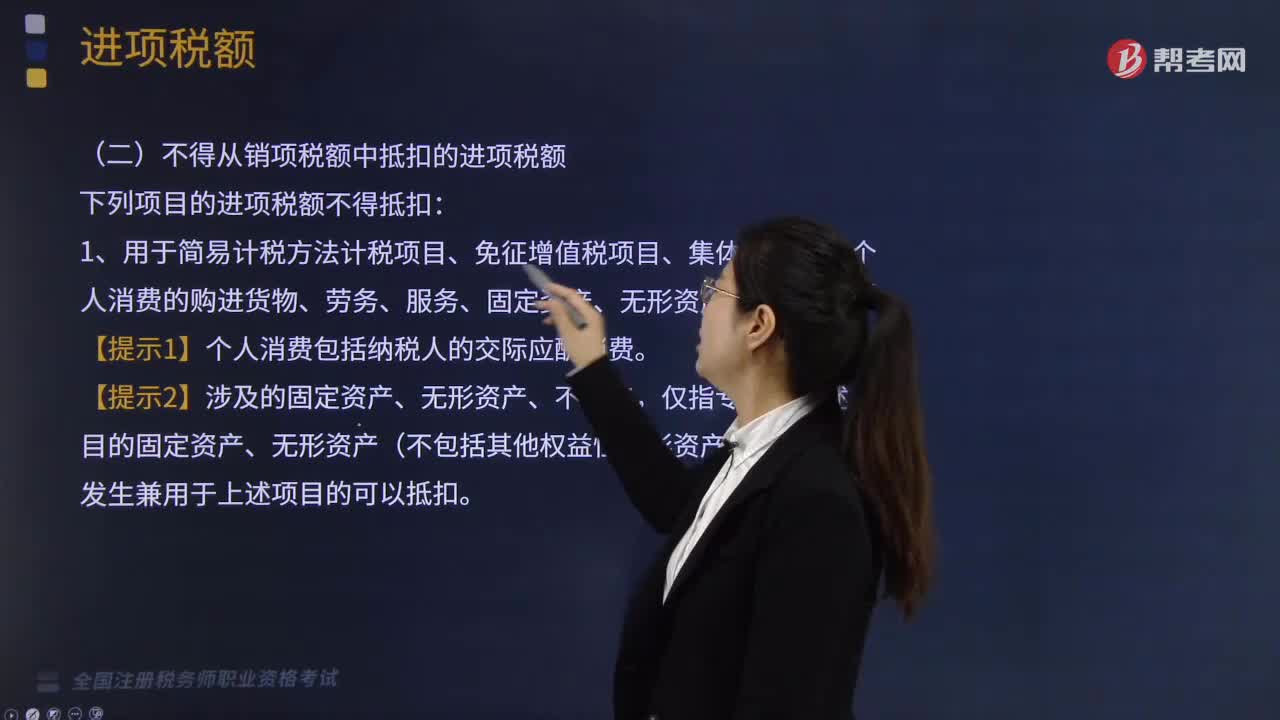

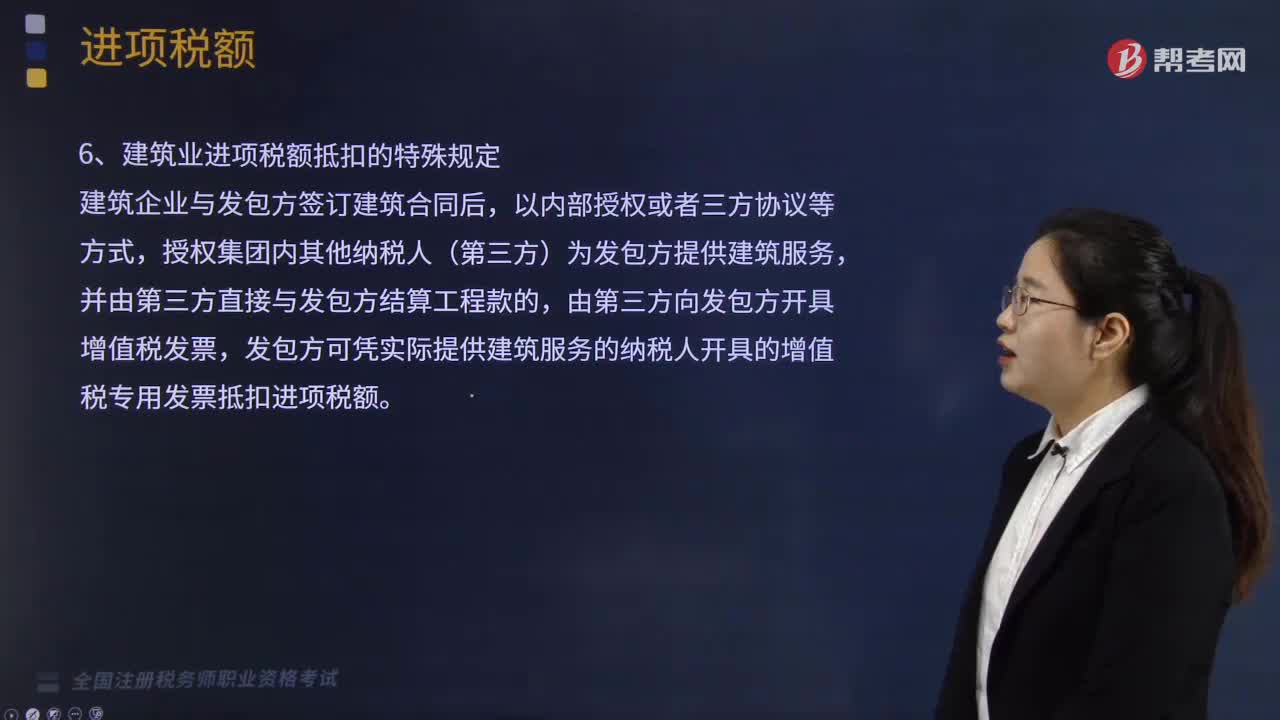

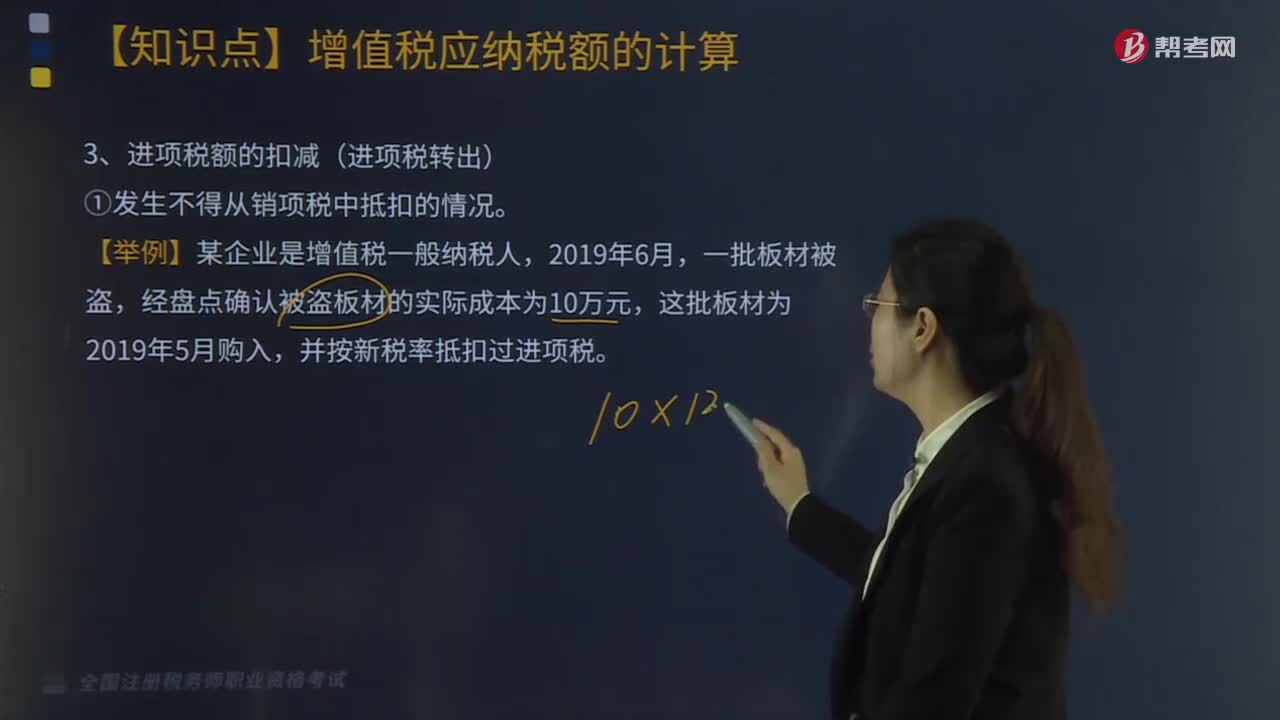

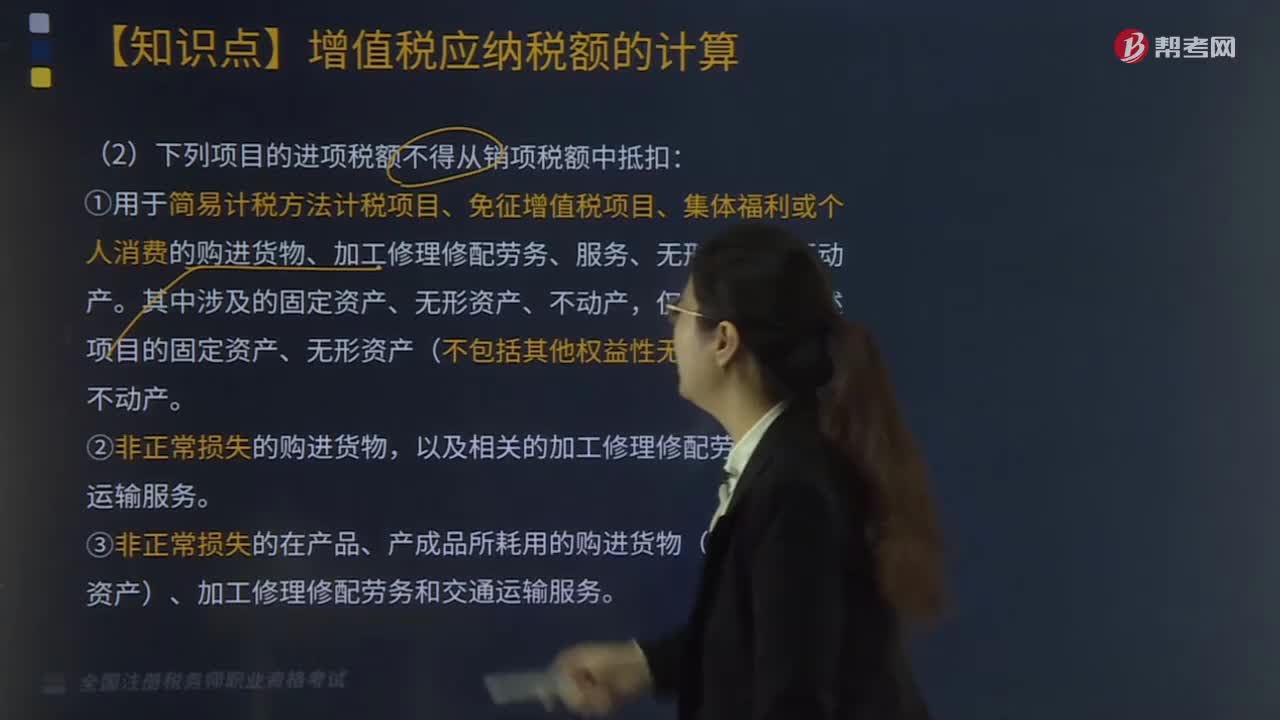

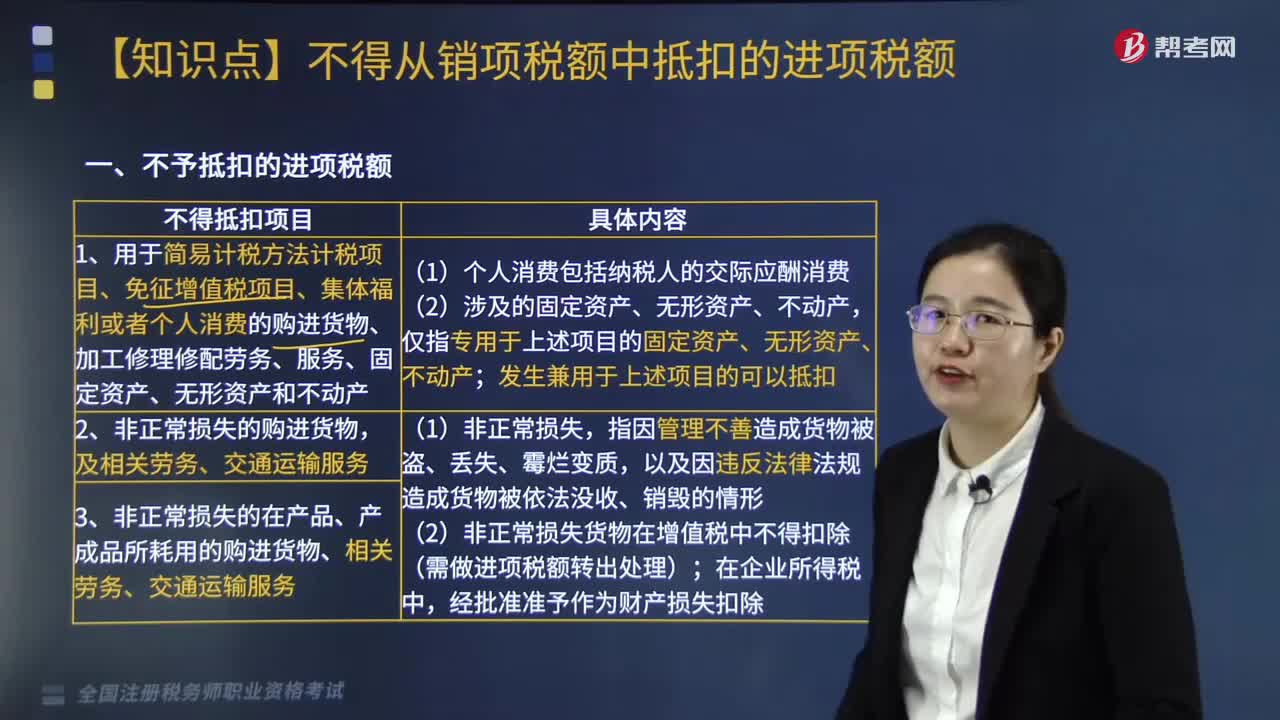

07:04不予抵扣的进项税额的项目有哪些?:不予抵扣的进项税额的项目如下:1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、固定资产、无形资产和不动产。2.非正常损失的购进货物,3.非正常损失的在产品、产成品所耗用的购进货物、相关劳务、交通运输服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

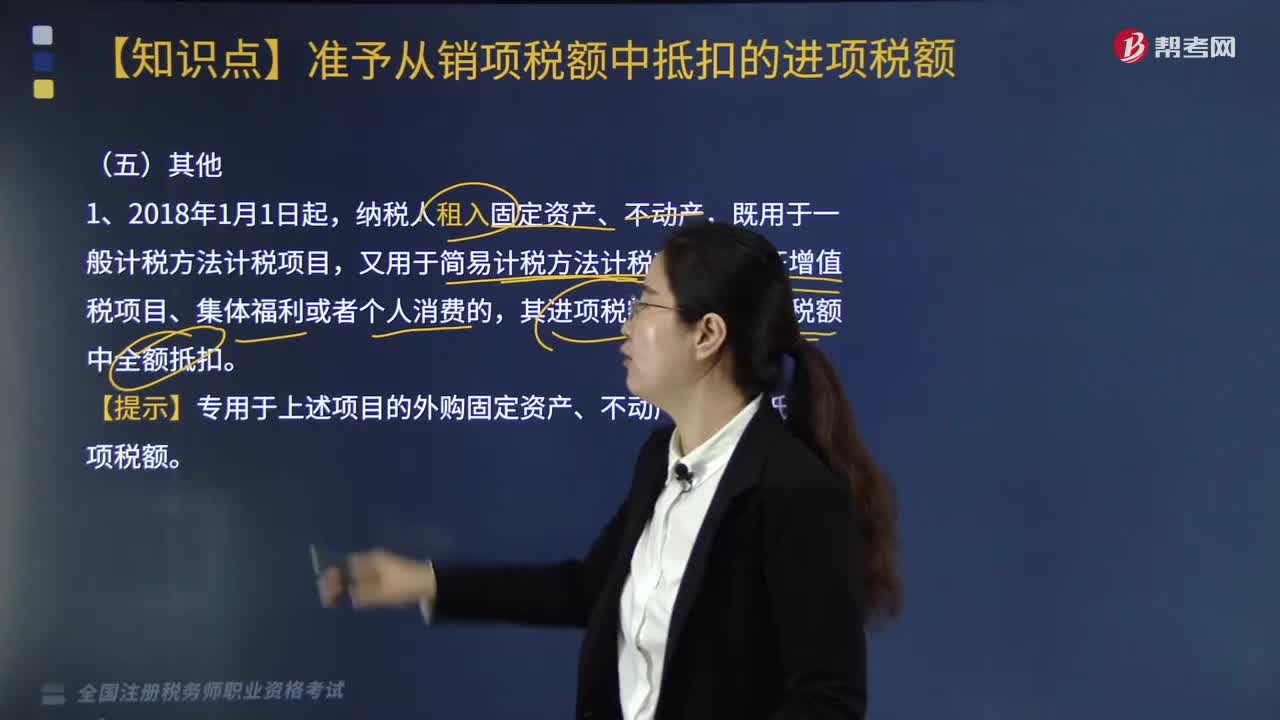

02:07

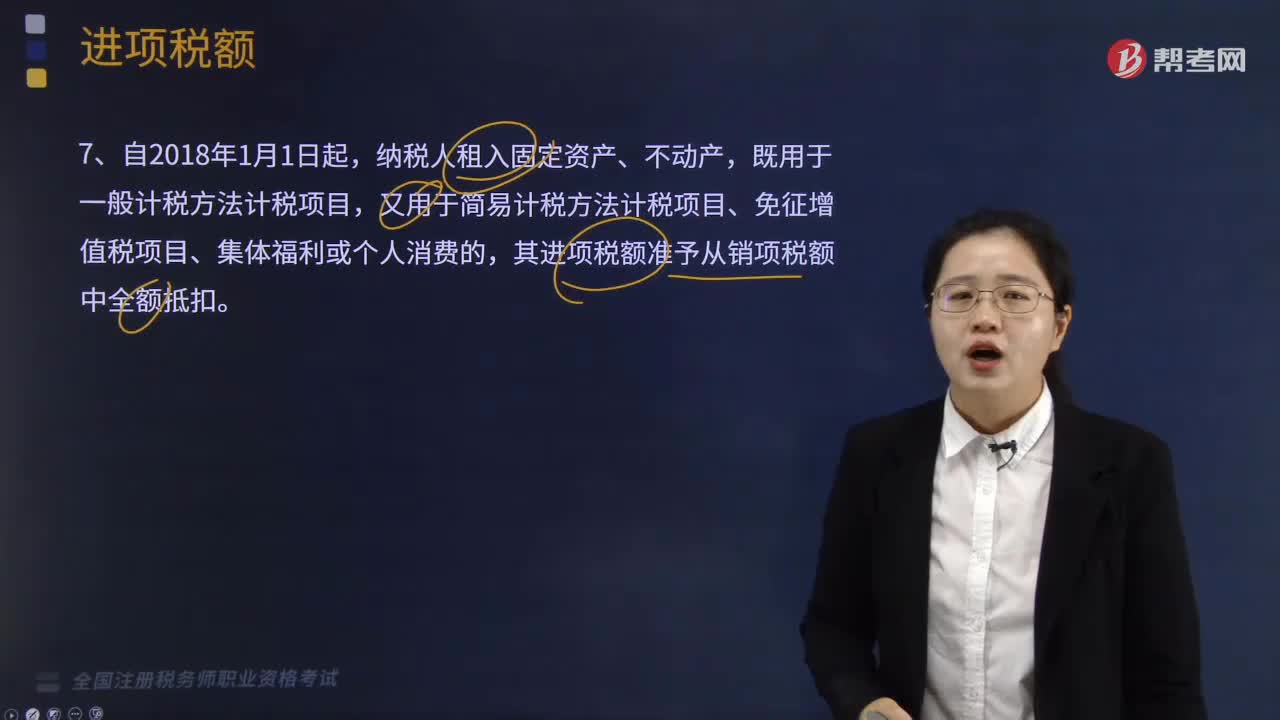

02:07其他准予从销项税额中抵扣的进项税额有哪些?:其他准予从销项税额中抵扣的进项税额有哪些?纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。【提示】专用于上述项目的外购固定资产、不动产,不得抵扣进项税额。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·单选题】某企业为增值税一般纳税人,不含税租金共计180万元,本月支付一年租金。

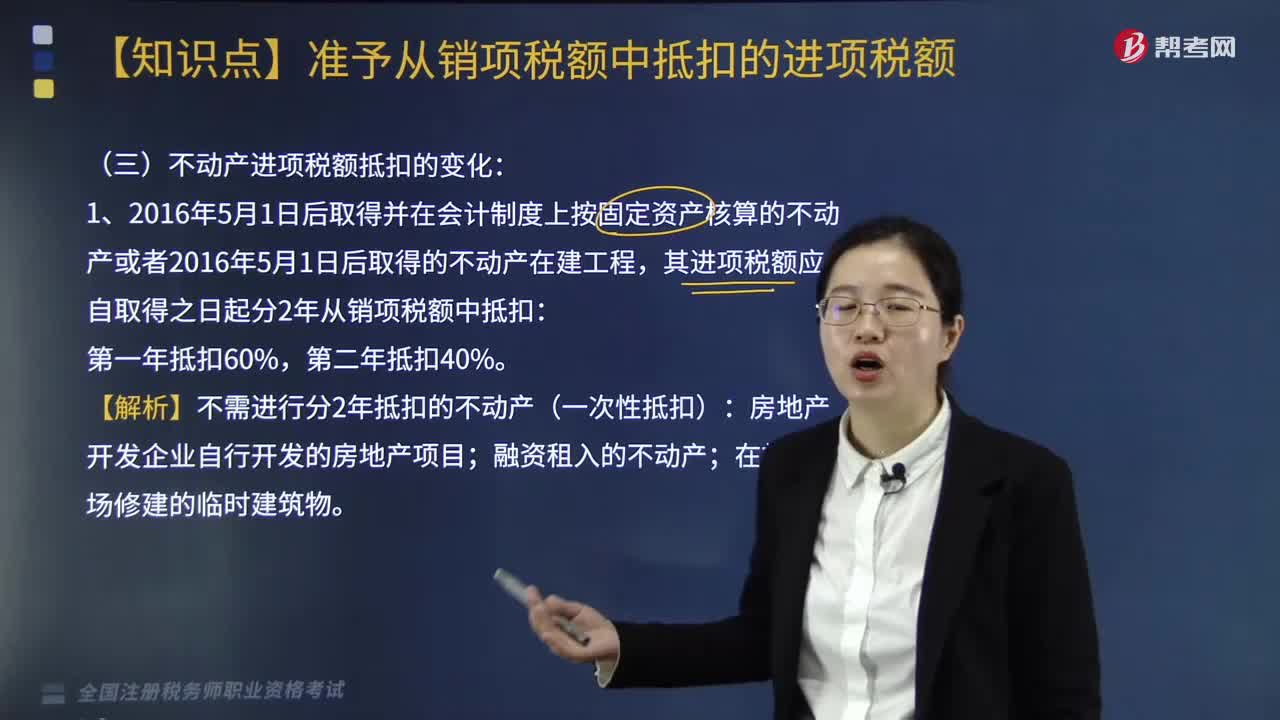

05:45

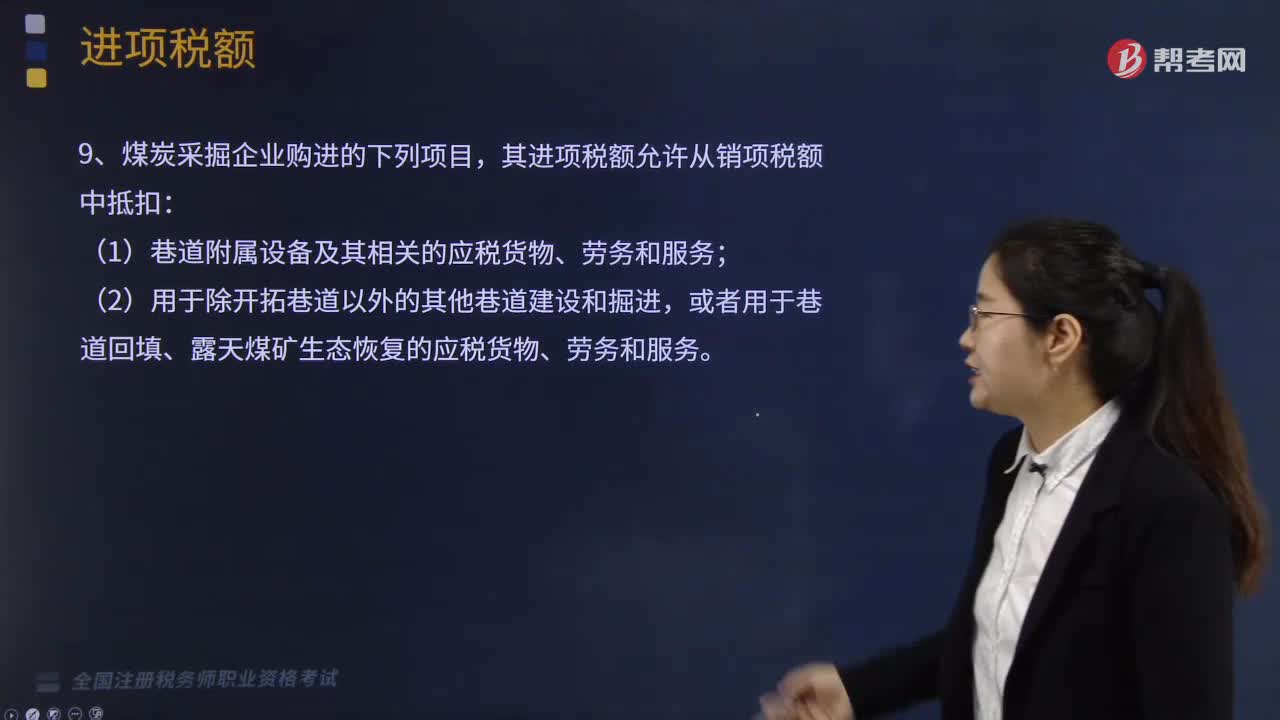

05:45不动产进项税额抵扣的变化有哪些?:不动产进项税额抵扣的变化有哪些?不动产进项税额抵扣的变化具体如下:其进项税额应自取得之日起分2年从销项税额中抵扣:【解析】不需进行分2年抵扣的不动产(一次性抵扣):应交税费——应交增值税(进项税额) 税额40%。应交税费——待抵扣进项税额 税额40%。纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日