下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

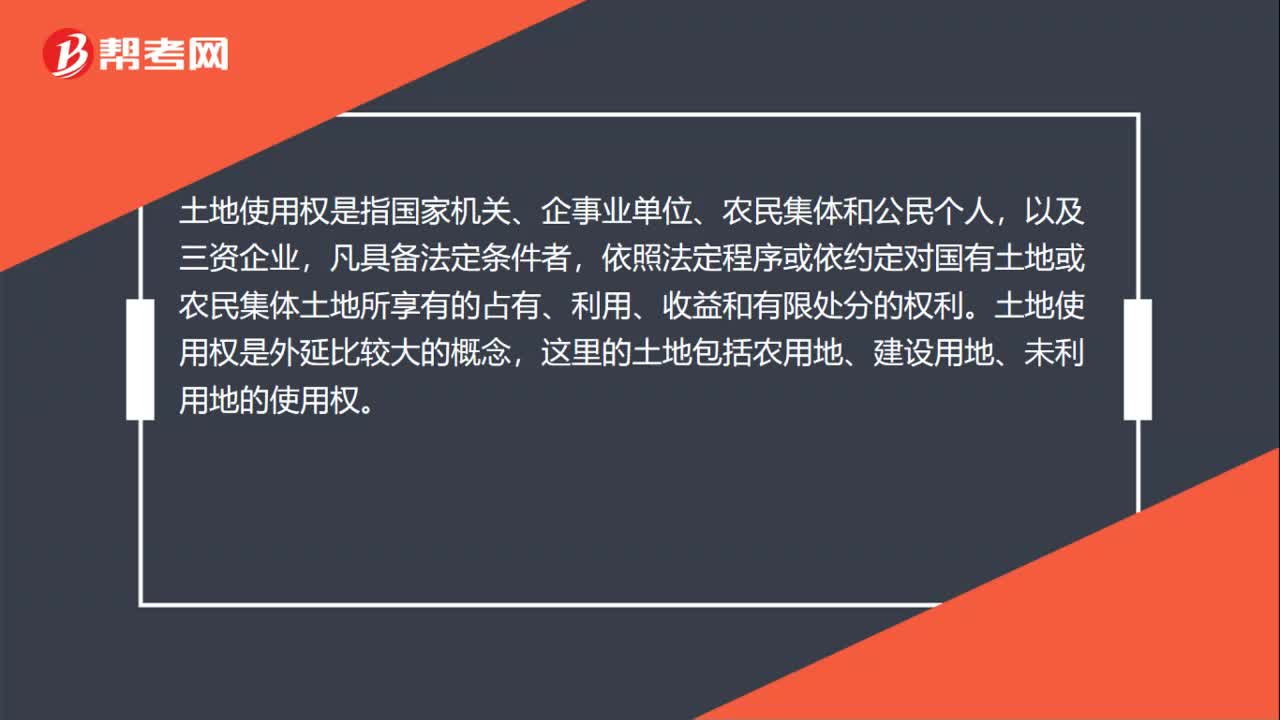

00:33土地使用权是什么?:土地使用权是什么?土地使用权是指国家机关、企事业单位、农民集体和公民个人,以及三资企业,凡具备法定条件者,依照法定程序或依约定对国有土地或农民集体土地所享有的占有、利用、收益和有限处分的权利。土地使用权是外延比较大的概念,这里的土地包括农用地、建设用地、未利用地的使用权。

00:09

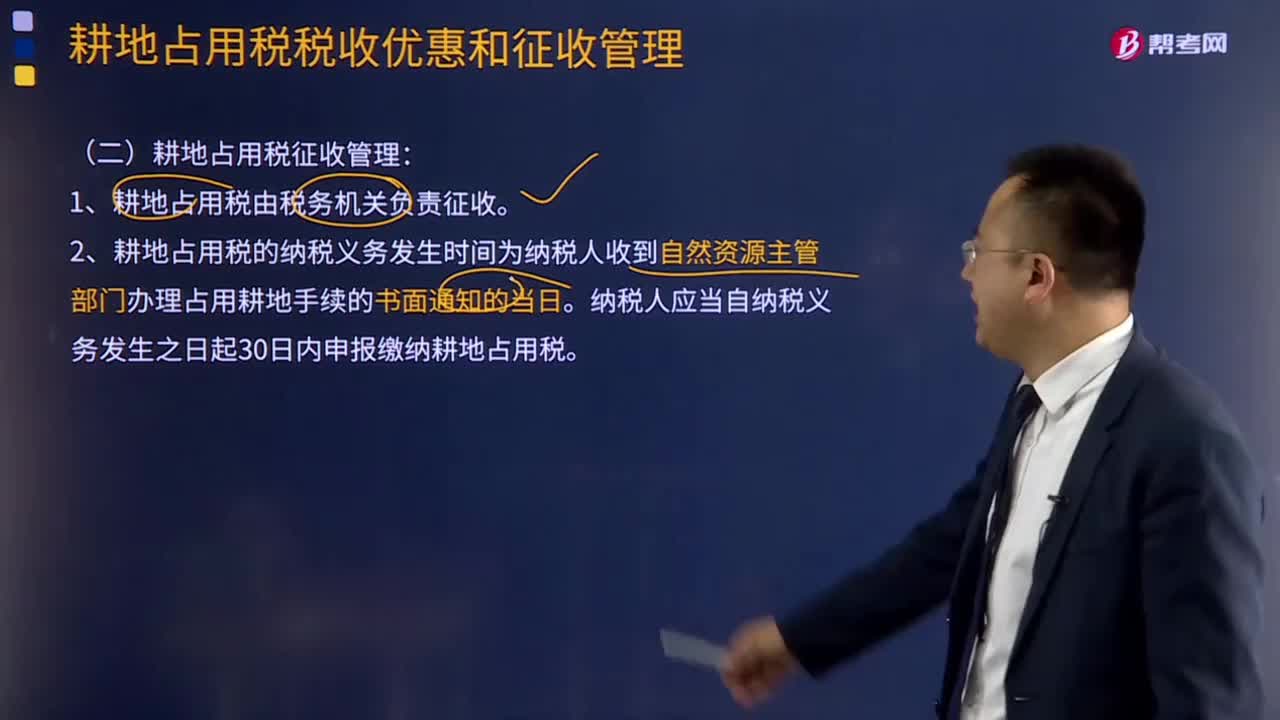

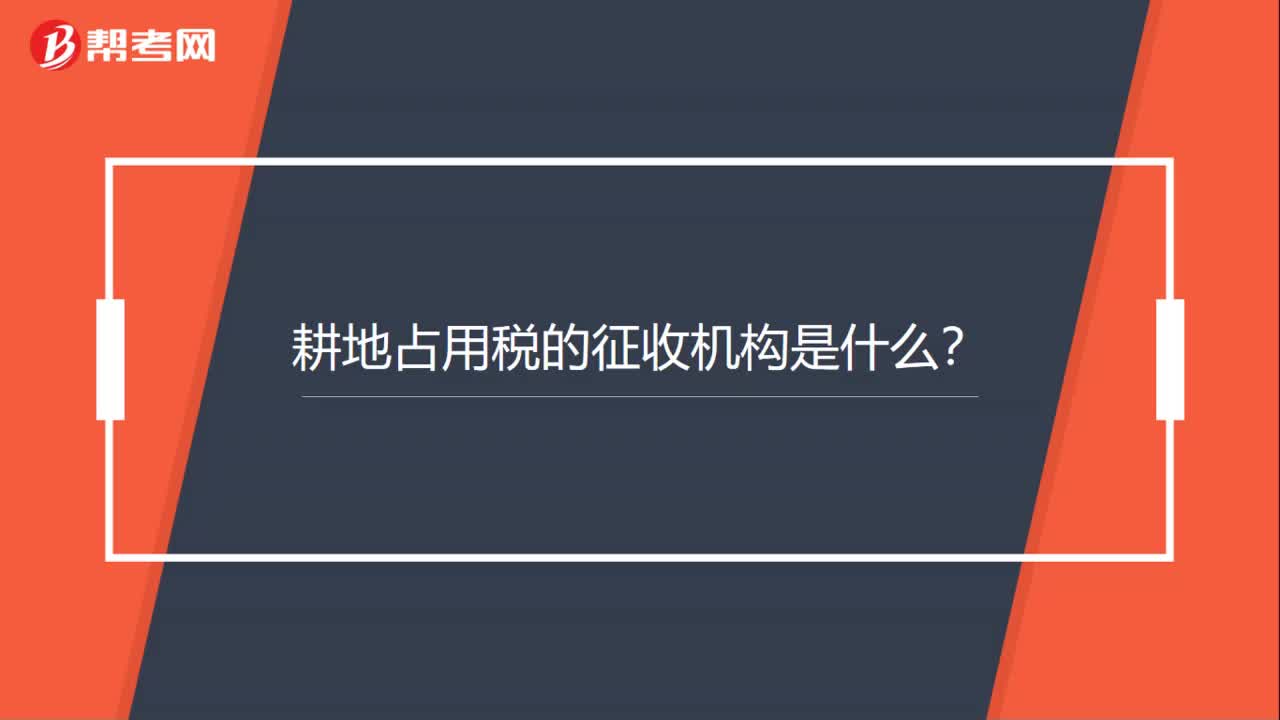

00:09耕地占用税的征收机构是什么?:耕地占用税的征收机构是由地方税务机关负责征收。

01:27

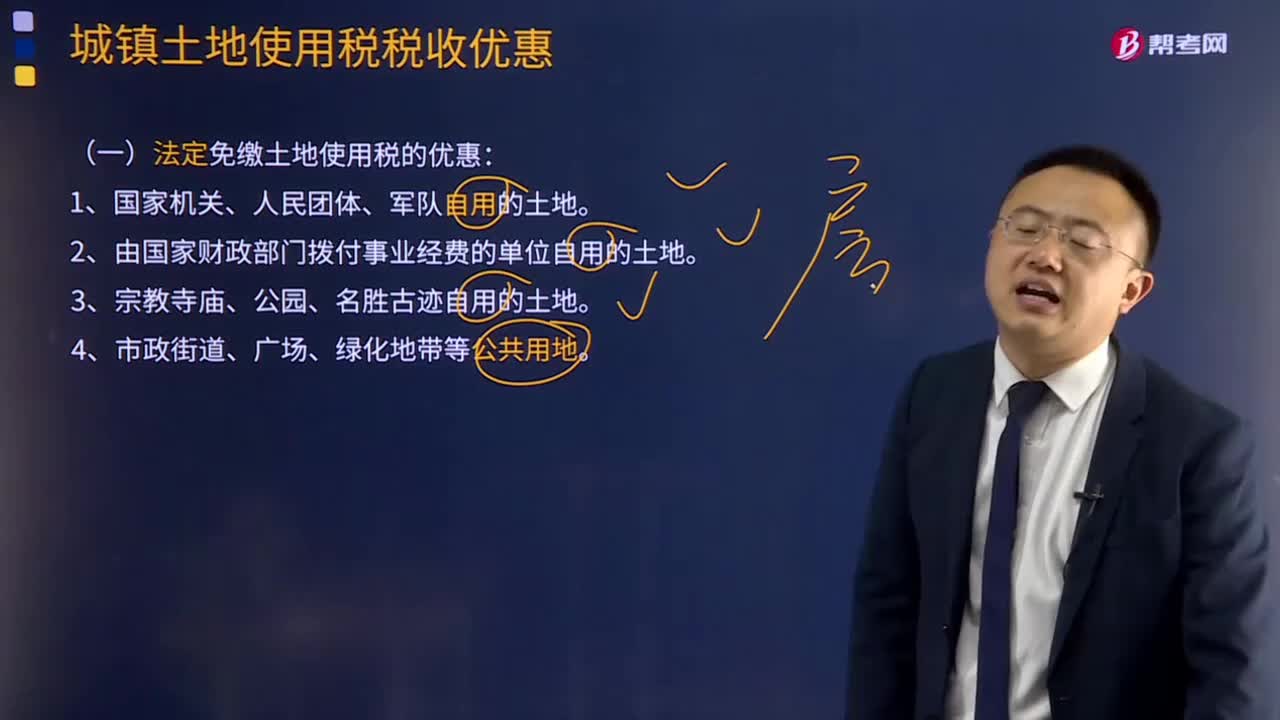

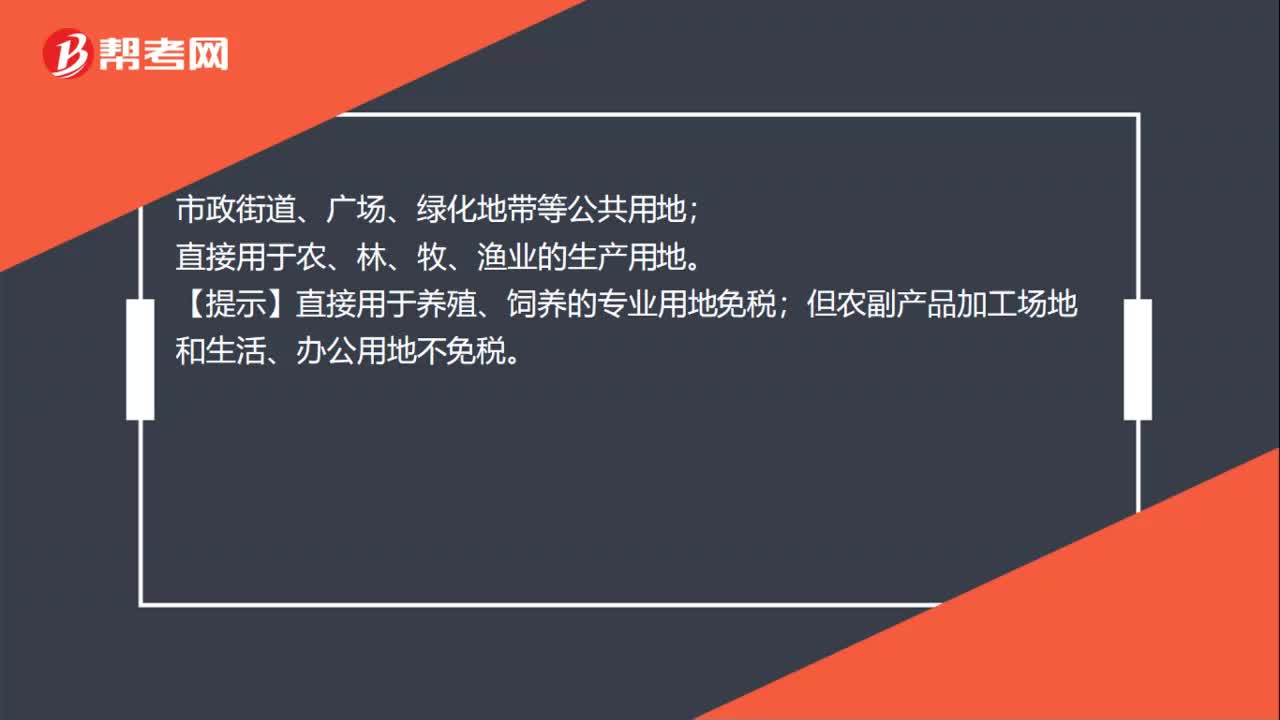

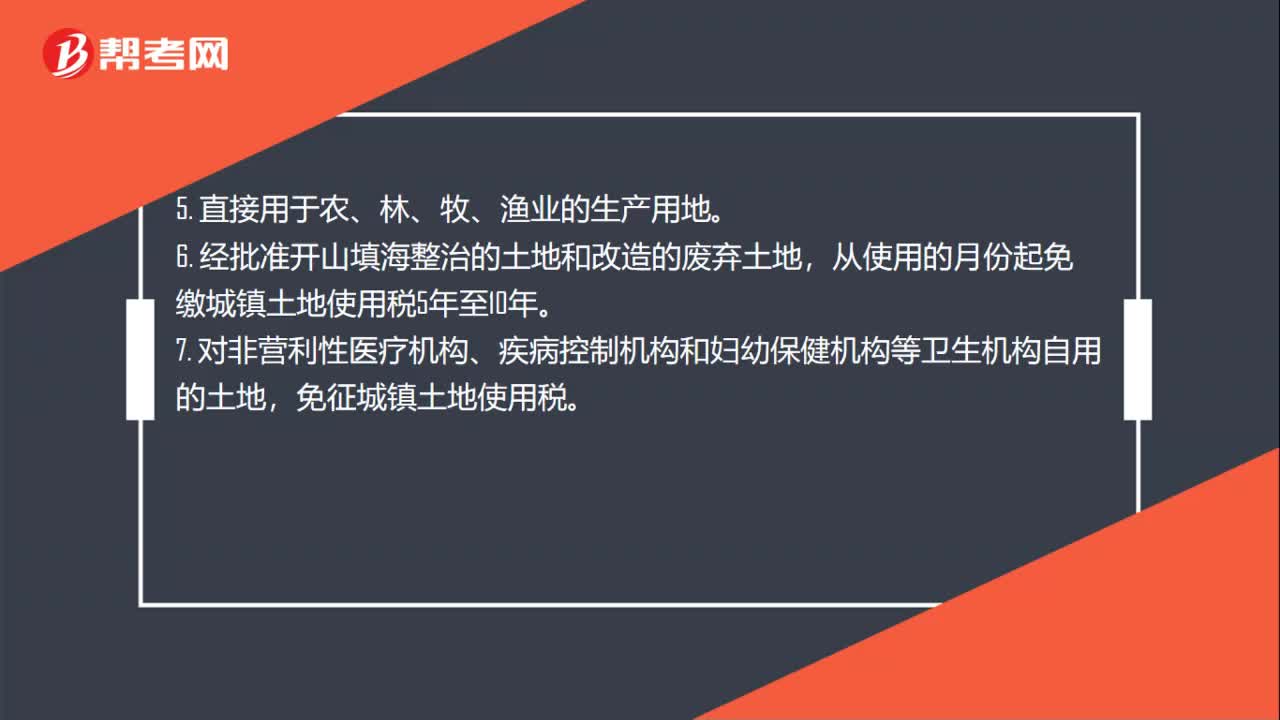

01:27法定免缴土地使用税的优惠有哪些?:法定免缴土地使用税的优惠:由国家财政部门拨付事业经费的单位自用的土地;【提示】宗教仪式用地和宗教人员生活用地免税;参观游览用地和管理办公用地免税,但附设的影剧院、茶社、饮食部、照相馆等生产经营用地不免税。【提示】直接用于养殖、饲养的专业用地免税;但农副产品加工场地和生活、办公用地不免税。从使用的月份起免缴城镇土地使用税5年至10年。其用地能与企业其他用地明确区分的。免征城镇土地使用税

00:23

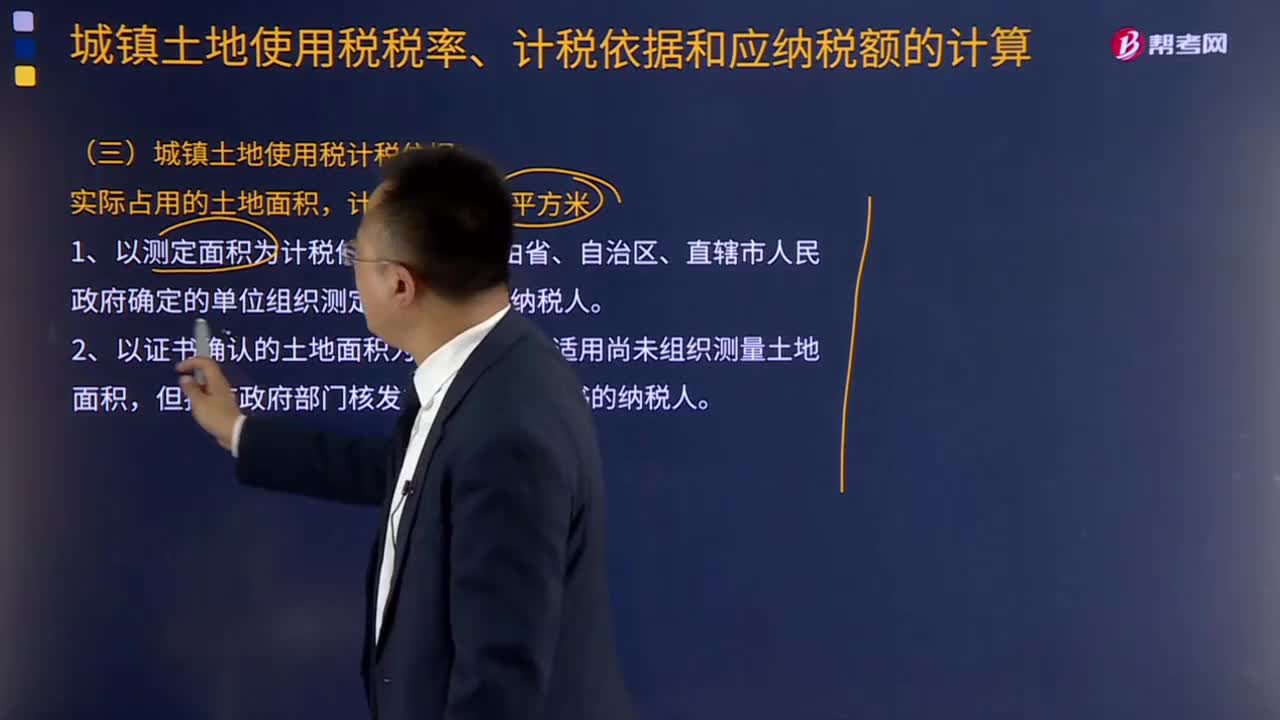

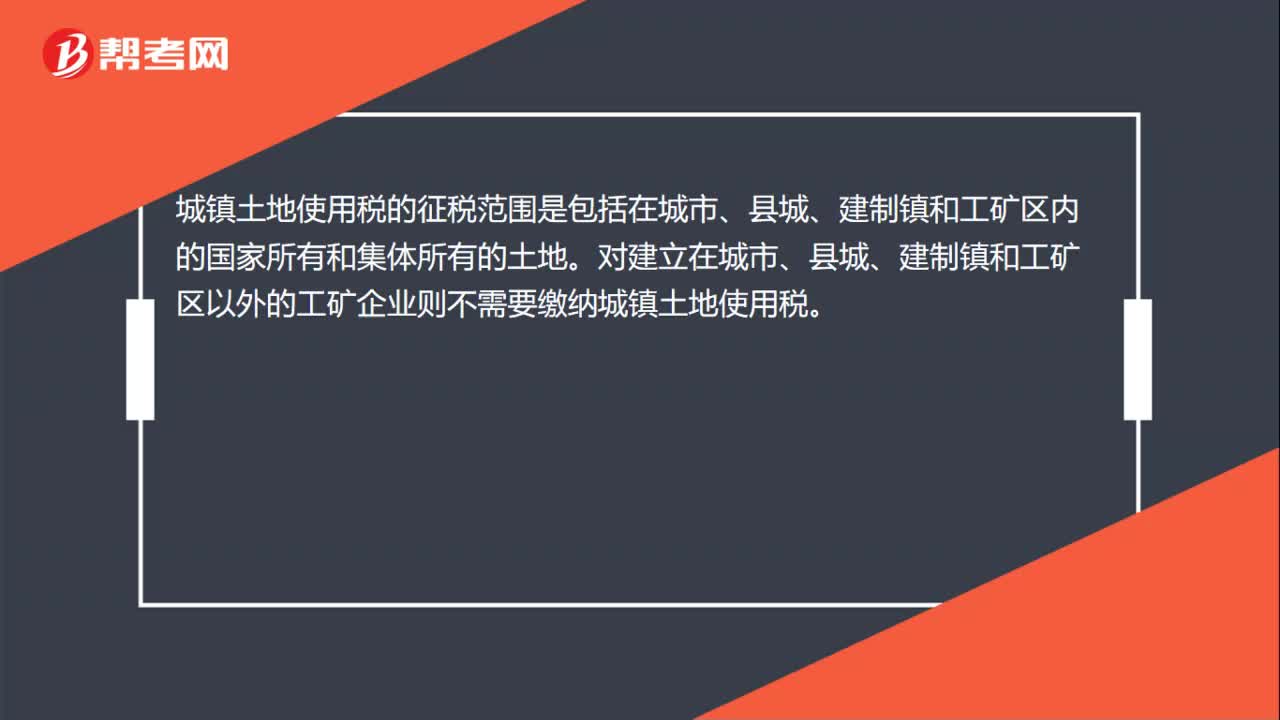

00:23城镇土地使用税的征税范围是什么?:城镇土地使用税的征税范围是什么?城镇土地使用税的征税范围是包括在城市、县城、建制镇和工矿区内的国家所有和集体所有的土地。对建立在城市、县城、建制镇和工矿区以外的工矿企业则不需要缴纳城镇土地使用税。

00:13

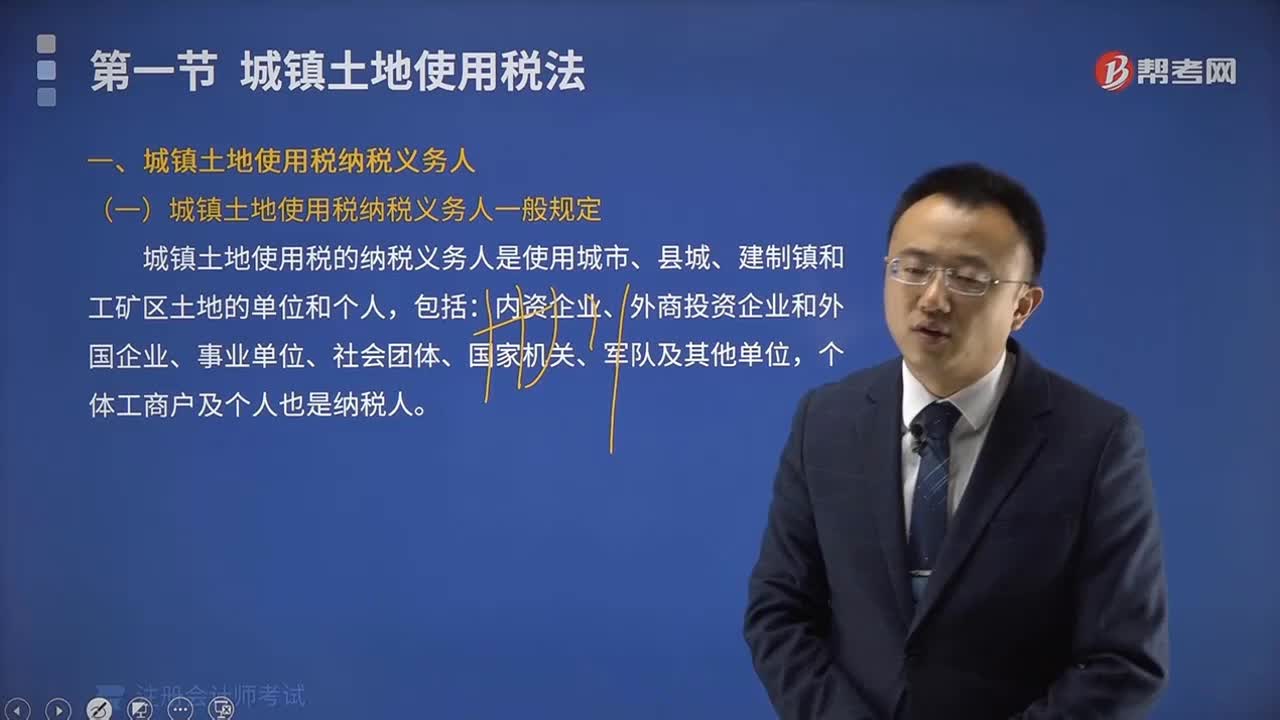

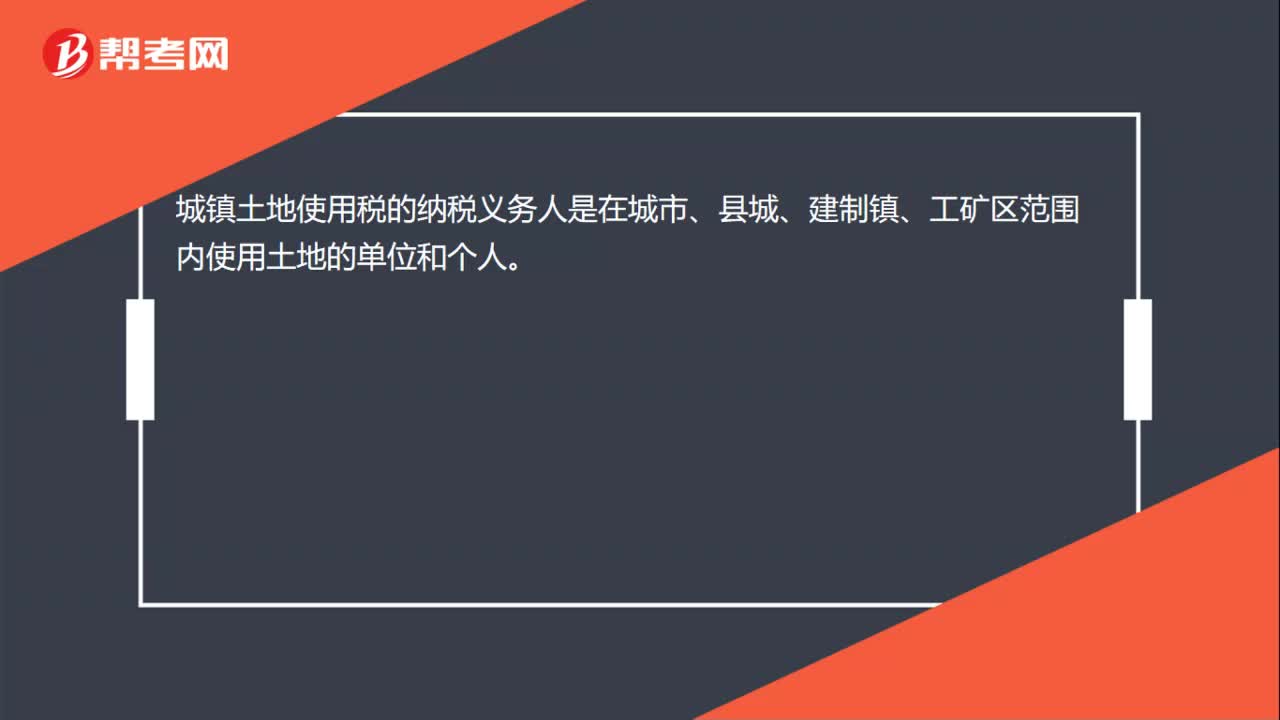

00:13城镇土地使用税的纳税义务人是什么?:城镇土地使用税的纳税义务人是在城市、县城、建制镇、工矿区范围内使用土地的单位和个人。

00:15

00:15城镇土地使用税的纳税地点是什么?:城镇土地使用税的纳税地点是什么?城镇土地使用税的纳税地点是土地所在地,由土地所在地的税务机关负责征收。城镇土地使用税的属地性强。

01:59

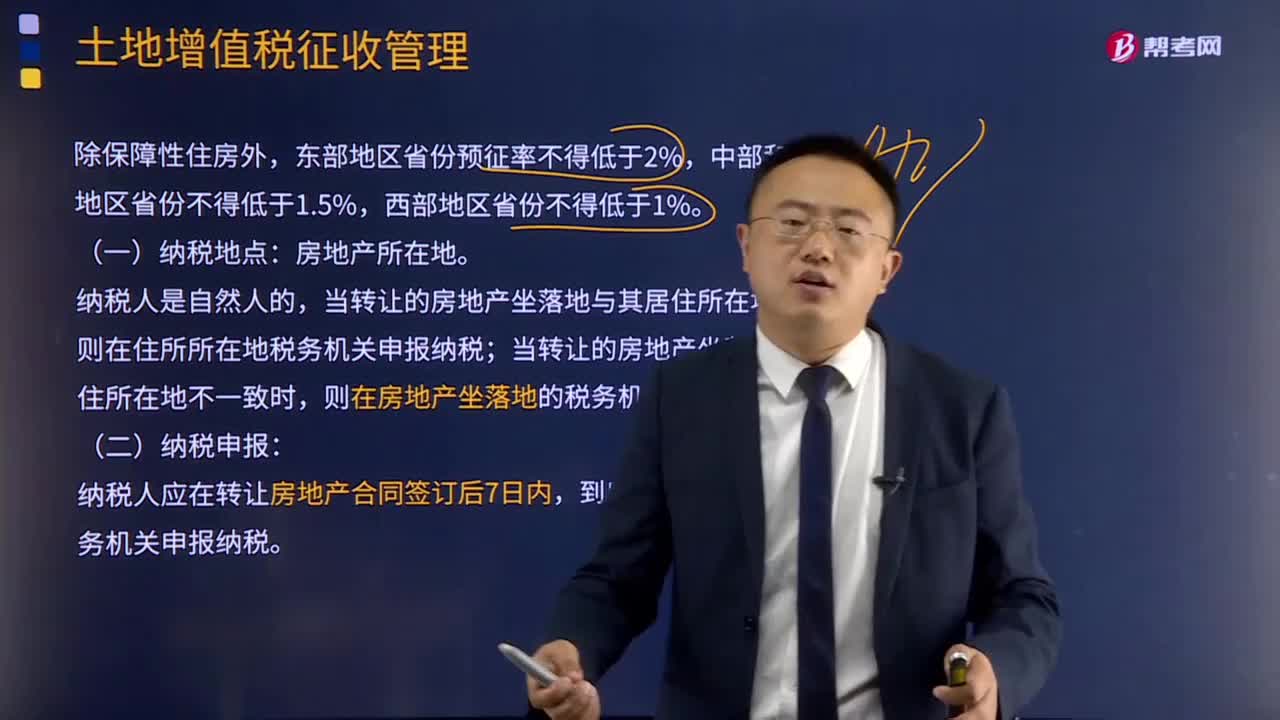

01:59土地使用税减免政策是什么?:土地使用税减免政策是什么?2. 由国家财政部门拨付事业经费的单位自用的土地。从使用的月份起免缴城镇土地使用税5年至10年,免征城镇土地使用税,纳税单位无偿使用免税单位的土地。纳税单位应照章缴纳城镇土地使用税,纳税单位与免税单位共同使用、共有使用权土地上的多层建筑。对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税;2. 房产管理部门在房租调整改革前经租的居民住房用地。

07:56

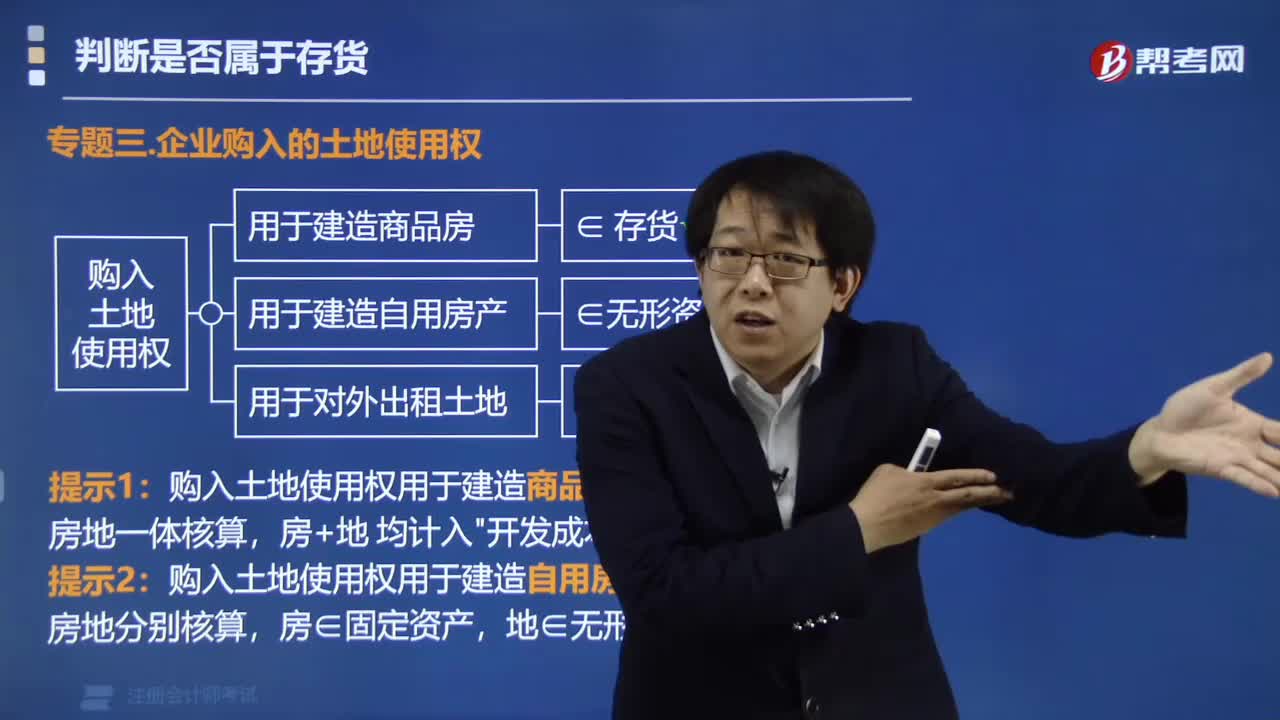

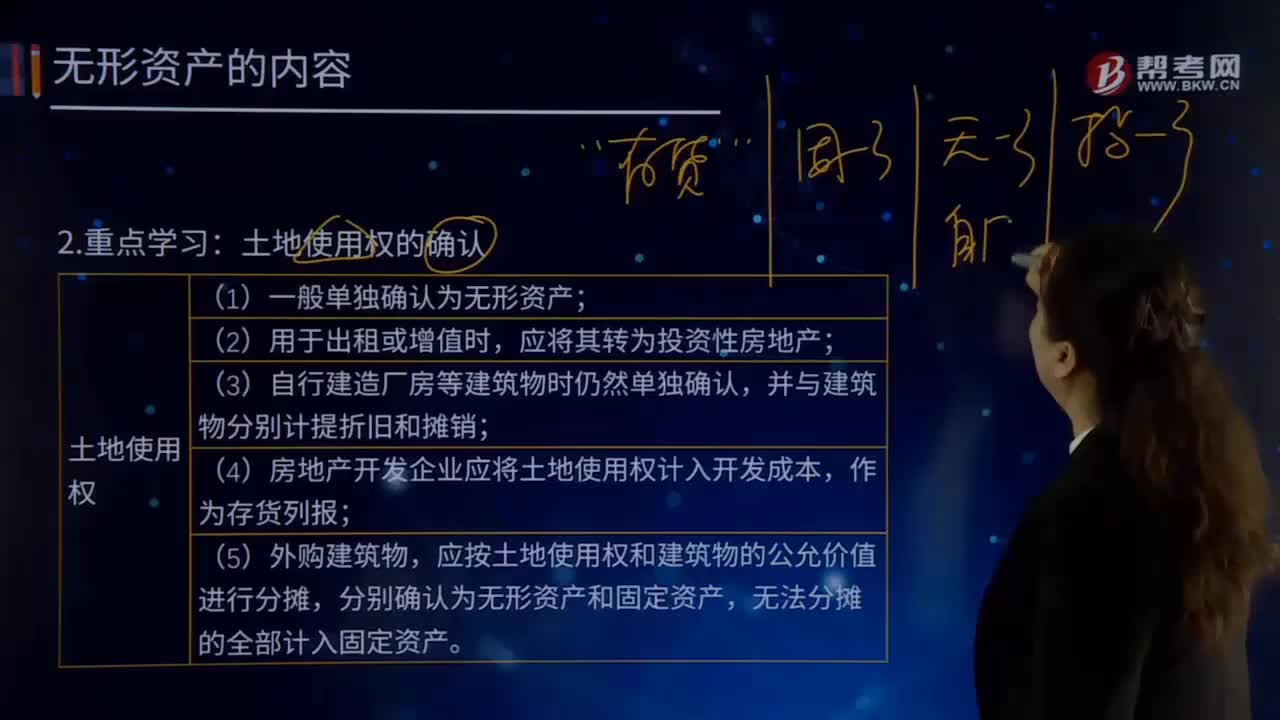

07:56怎样确认土地使用权?:(4)房地产开发企业应将土地使用权计入开发成本,应按土地使用权和建筑物的公允价值进行分摊,土地使用权的确认:或通过依法转让、继承、接受地上建筑物等方式使用国有土地的,通过购买房屋或土地及租赁土地方式使用私有的土地,可确定现使用者的国有土地使用权。可将土地使用权确定给实际土地使用者;可按目前实际使用情况或者根据最后一次划拨或征用文件确定使用权。(6)以土地使用权为条件与其他单位或个人合建房屋的。

00:56

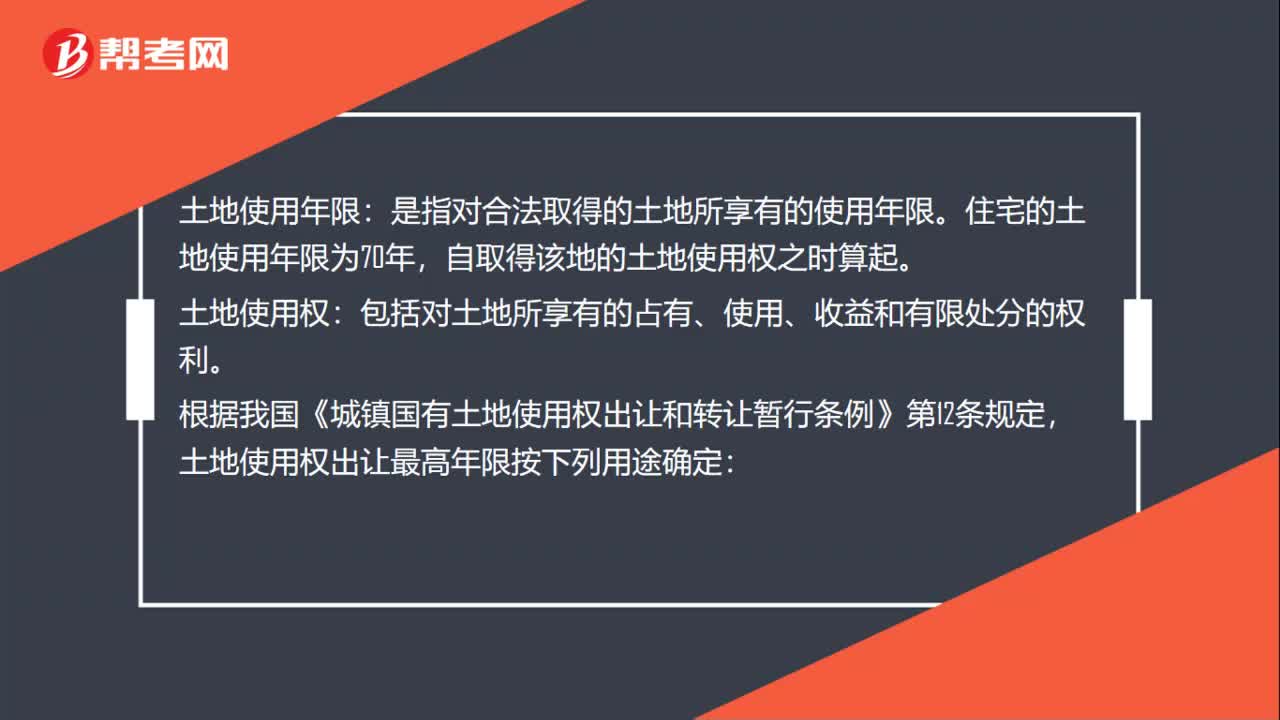

00:56土地使用年限是什么?:土地使用年限:是指对合法取得的土地所享有的使用年限。住宅的土地使用年限为70年,自取得该地的土地使用权之时算起。土地使用权:包括对土地所享有的占有、使用、收益和有限处分的权利。根据我国《城镇国有土地使用权出让和转让暂行条例》第12条规定,土地使用权出让最高年限按下列用途确定:(3)教育、科技、文化、卫生、体育用地年限为50年;(4)商业、旅游、娱乐用地40年;(5)仓储用地50年;

00:41

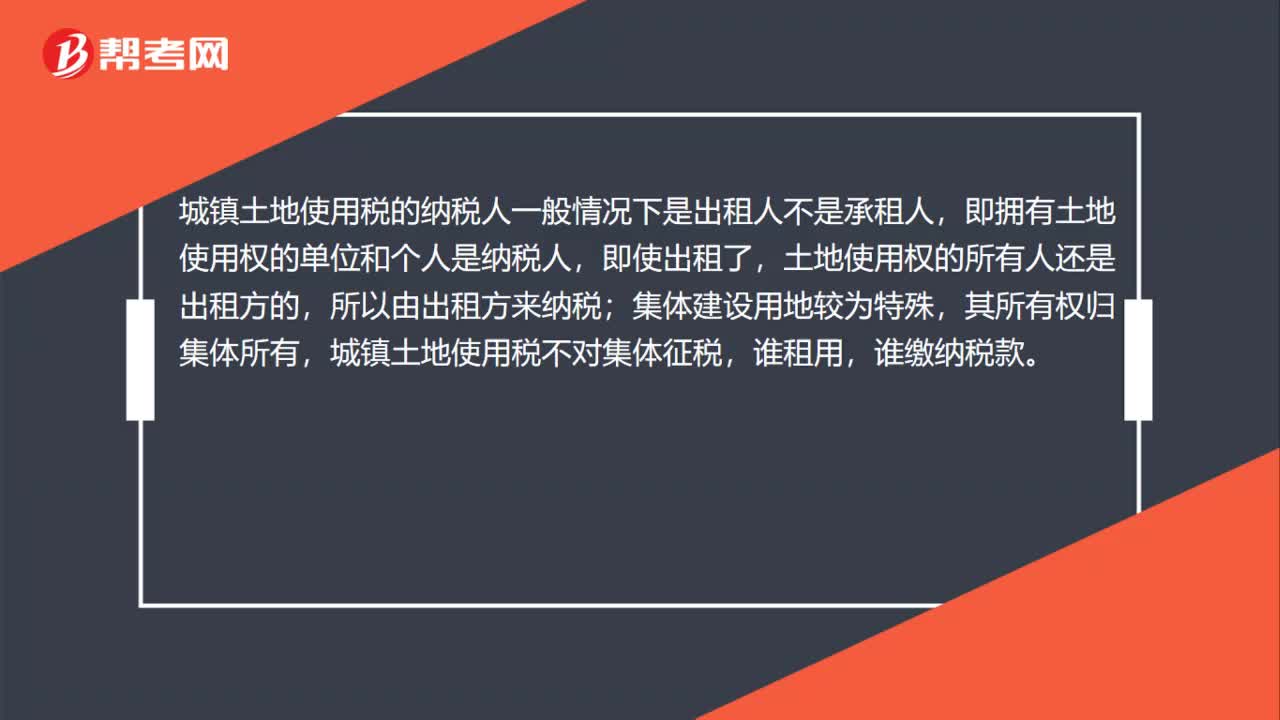

00:41城镇土地使用税的纳税人范围?:城镇土地使用税的纳税人范围?城镇土地使用税的纳税人一般情况下是出租人不是承租人,即拥有土地使用权的单位和个人是纳税人,即使出租了,土地使用权的所有人还是出租方的,所以由出租方来纳税;集体建设用地较为特殊,其所有权归集体所有,城镇土地使用税不对集体征税,谁租用,谁缴纳税款。

01:10

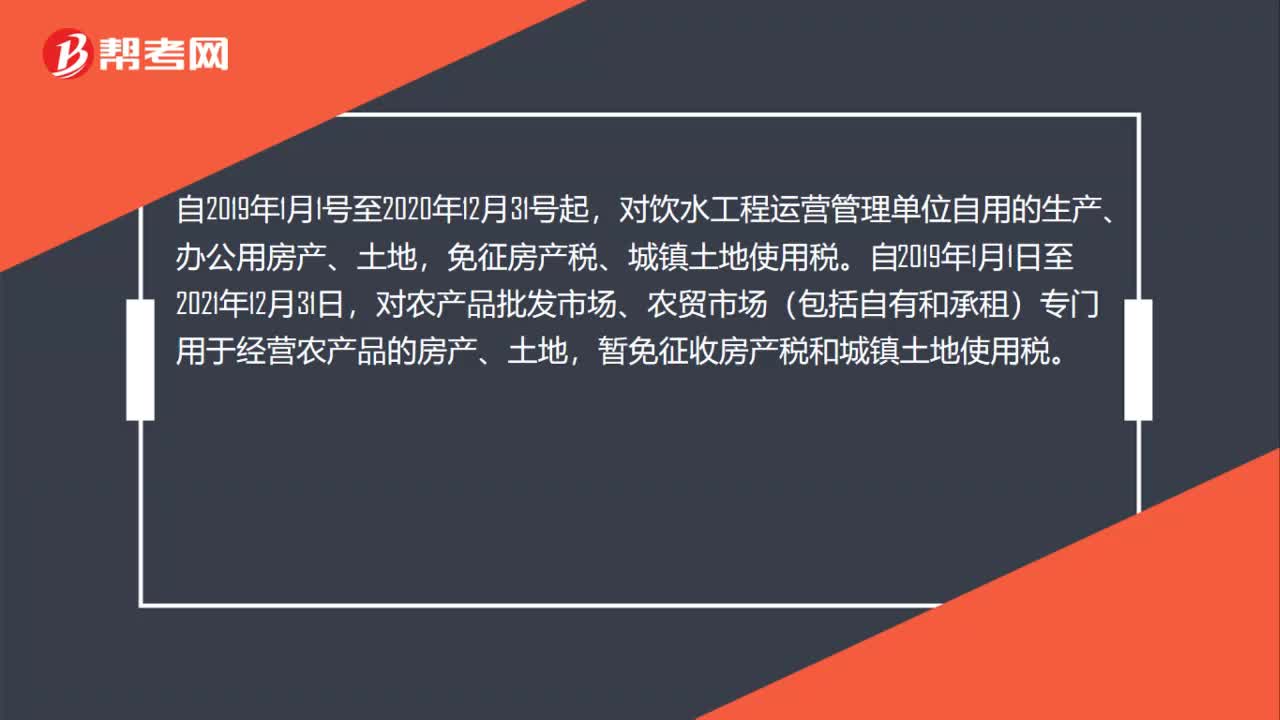

01:10扶持创业的孵化场所,城镇土地使用税有哪些优惠?:扶持创业的孵化场所,城镇土地使用税有哪些优惠?对国家、省级科技企业孵化器自用以及无偿或通过出租等方式提供给在孵对象使用的土地,免征城镇土地使用税;对饮水工程运营管理单位自用的生产、办公用房产、土地,免征房产税、城镇土地使用税。自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包括自有和承租)专门用于经营农产品的房产、土地,暂免征收房产税和城镇土地使用税。

00:23

00:23城镇土地使用税税率是多少?:城镇土地使用税税率是多少?城镇土地使用税采用定额税率,从量计征。城镇土地使用税实行有幅度的差别定额税率,而且每个幅度税额的差距为20倍。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日