下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

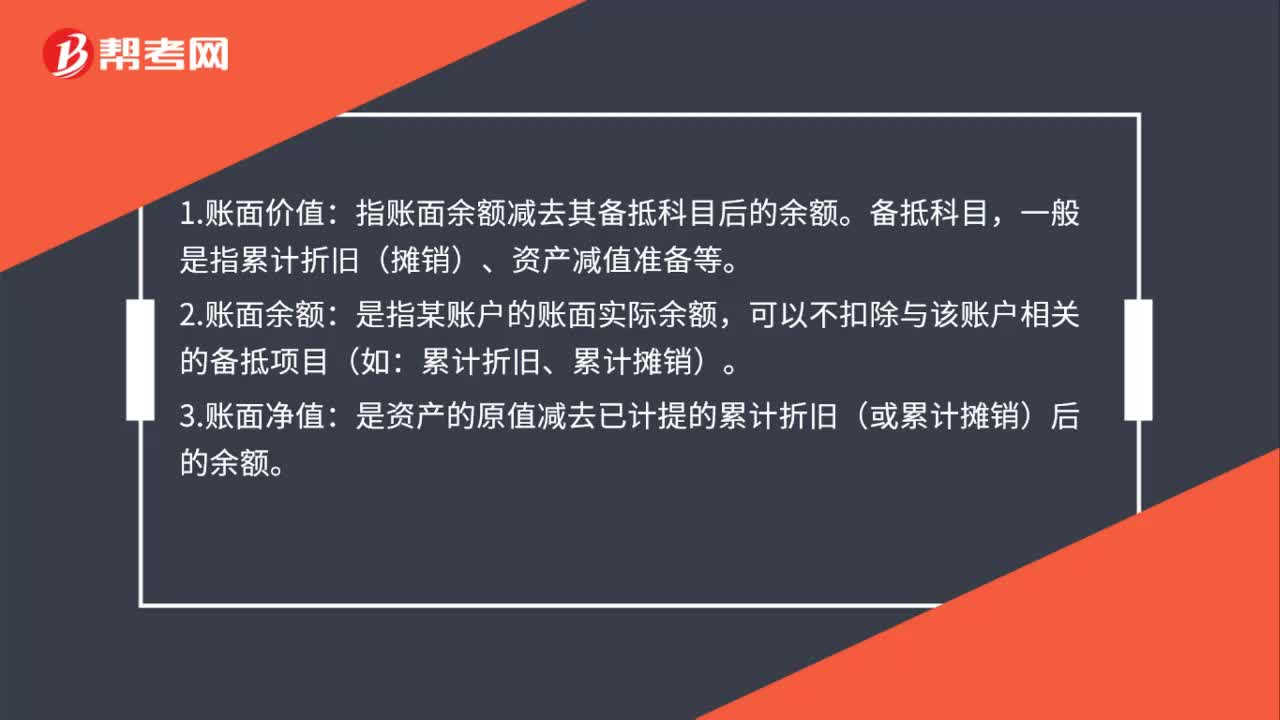

00:30固定资产的账面价值和账面净值有何区别?:固定资产的账面价值和账面净值有何区别?账面价值是账面余额扣除了减值准备和折旧,账面净值是账面余额扣除了折旧,没有考虑减值。

00:43

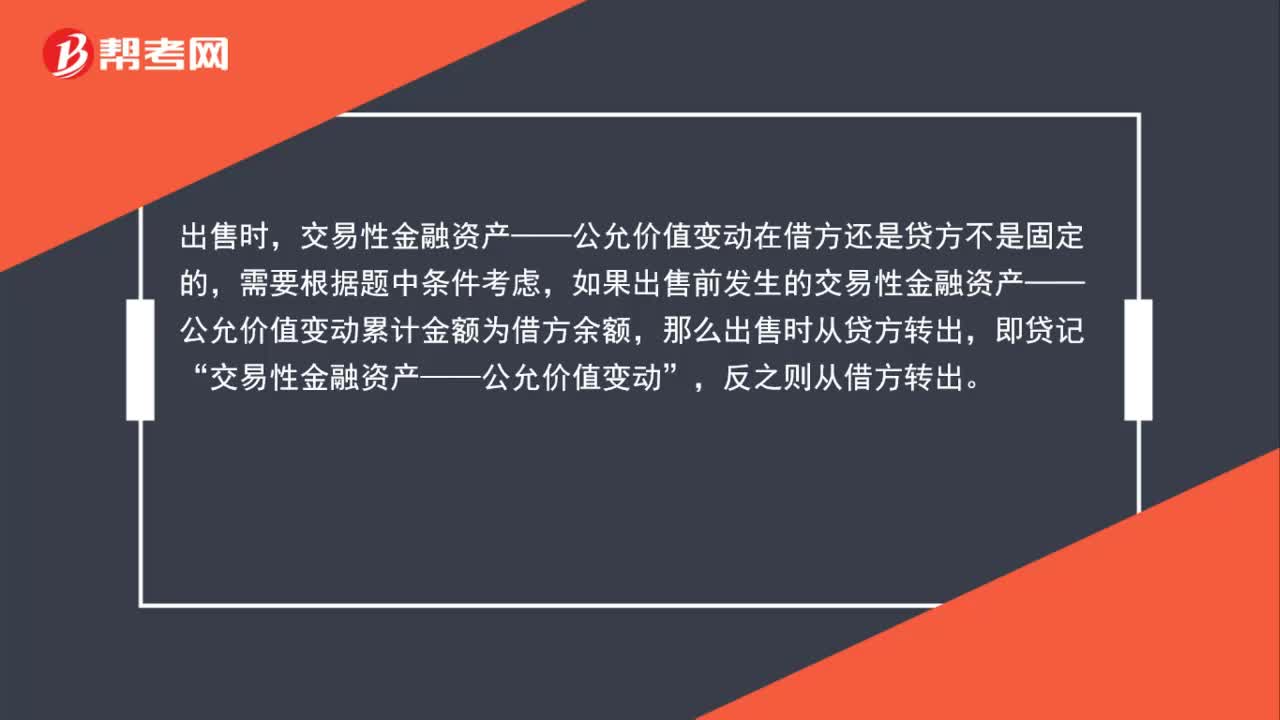

00:43出售的时候怎么确定交易性金融资产公允价值变动的借贷方向?:出售的时候怎么确定交易性金融资产公允价值变动的借贷方向?确定交易性金融资产——公允价值变动的借贷方向要看之前做的分录是在借方还是在贷方。如果之前的分录是在借方,那么销售的时候,就从贷方转出;如果之前做的分录是在贷方,就需要从借方转出。

01:33

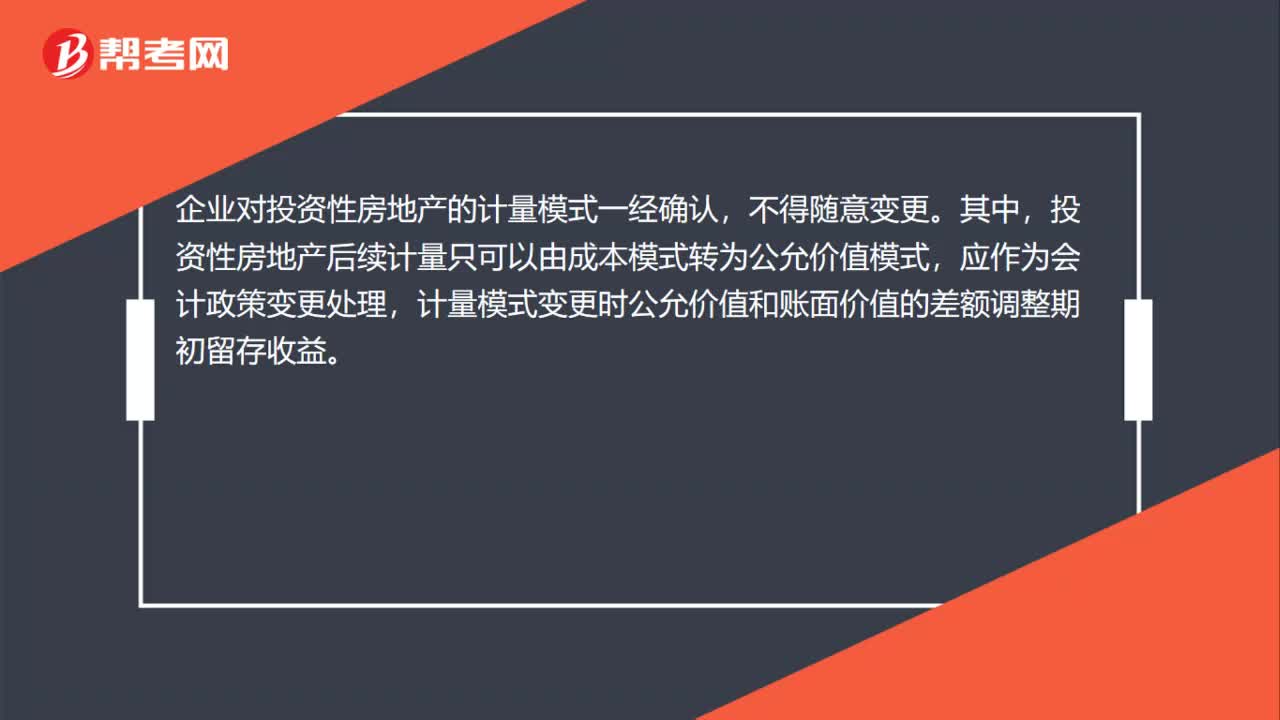

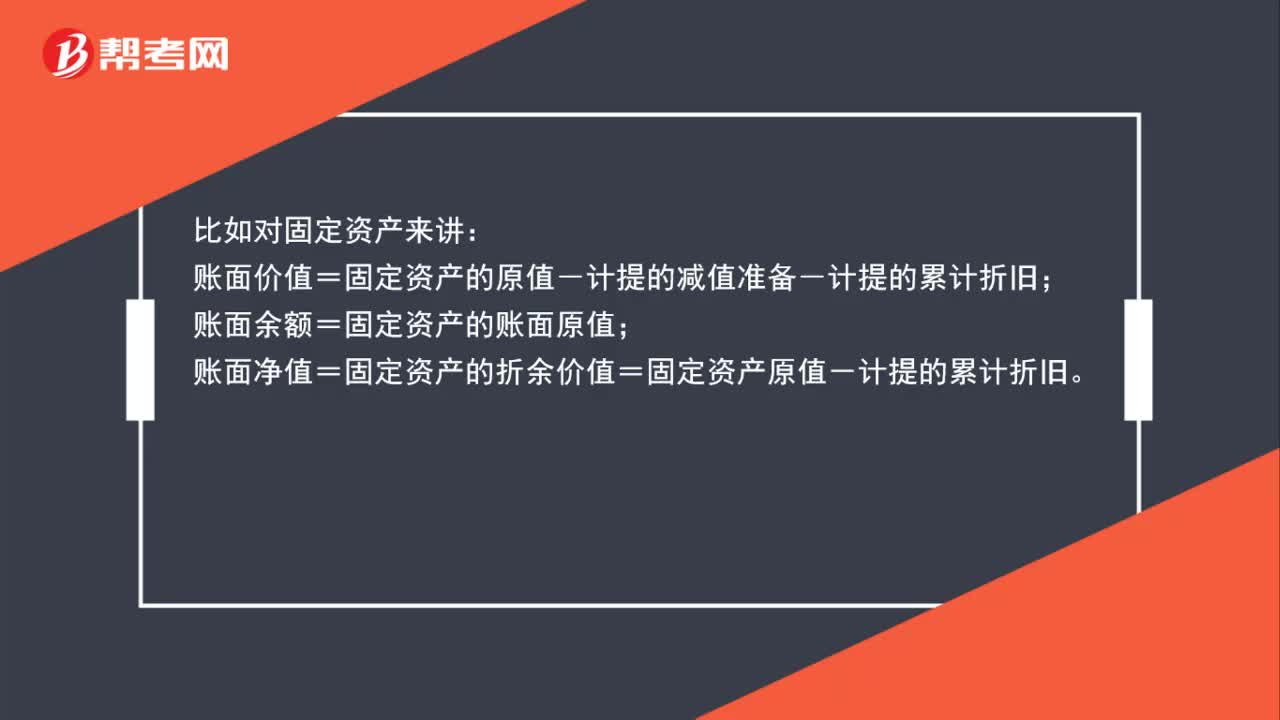

01:33账面价值、账面余额与入账价值怎么区别?:账面价值、账面余额与入账价值怎么区别?账面价值=固定资产的原价-计提的减值准备-计提的累计折旧;账面余额=固定资产的账面原价;账面价值=无形资产的原价-计提的减值准备-累计摊销;账面余额=无形资产的账面原价;其他资产(成本计量模式下的投资性房地产与固定资产和无形资产相同):账面价值=账面余额-计提的资产减值准备,入账价值等于入账原值就是指的计入到该科目的金额。可以理解为账面余额。

01:37

01:37出售交易性金融资产应交多少增值税?:出售交易性金融资产应交多少增值税?在计算出售交易性金融资产应交的增值税时,1.买入价不需要扣除已宣告未发放的现金股利或已到付息期末领取的利息。2.转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的(即应交税费—转让金融商品应交增值税年末借方出现余额),不得转入下一个会计年度。应编制的会计分录为:投资收益等:

00:37

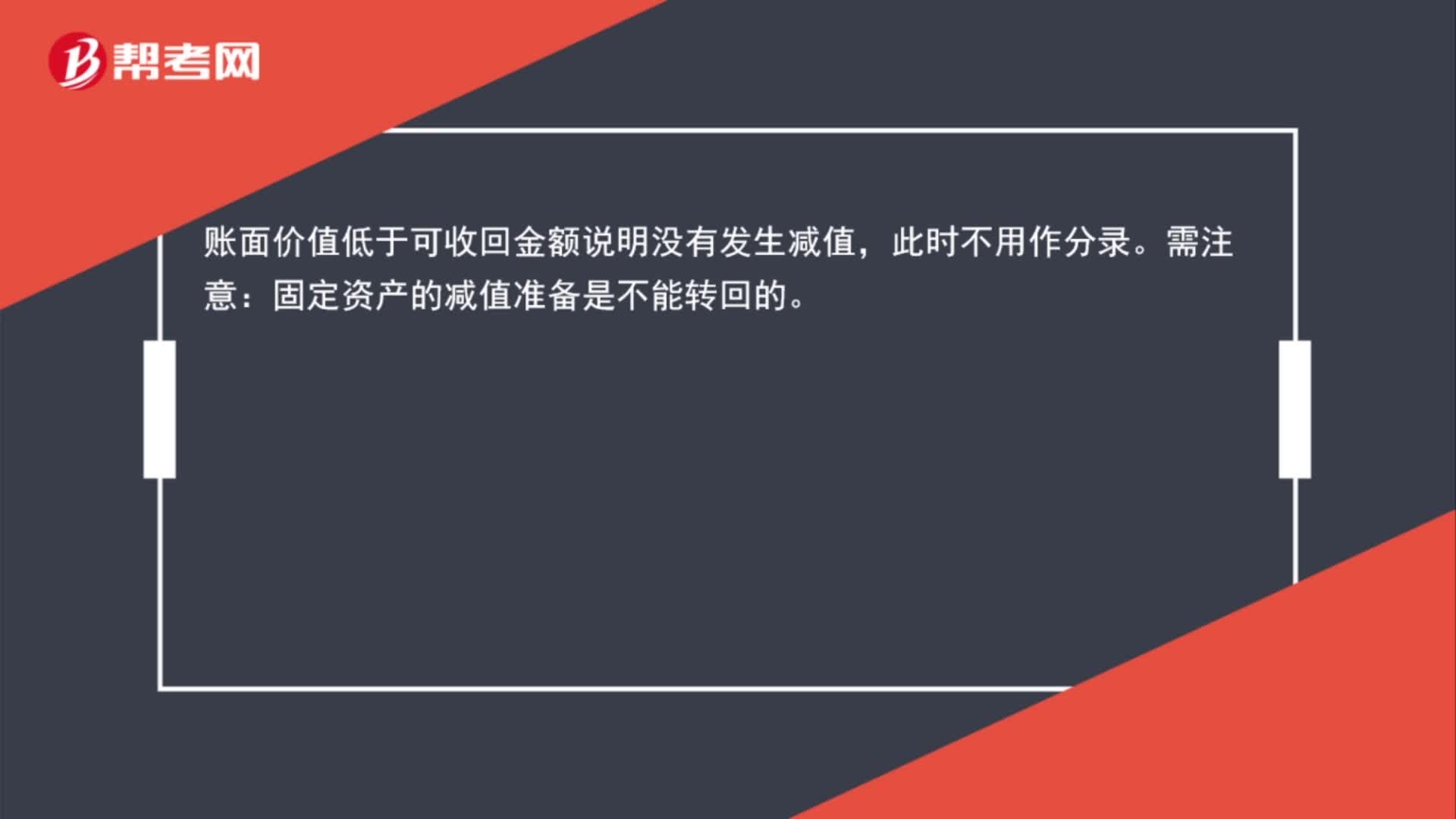

00:37固定资产的账面价值低于可收回金额时,需要作会计分录吗?:固定资产的账面价值低于可收回金额时,需要作会计分录吗?账面价值低于可收回金额说明没有发生减值,此时不用作分录。需注意:固定资产的减值准备是不能转回的。

00:40

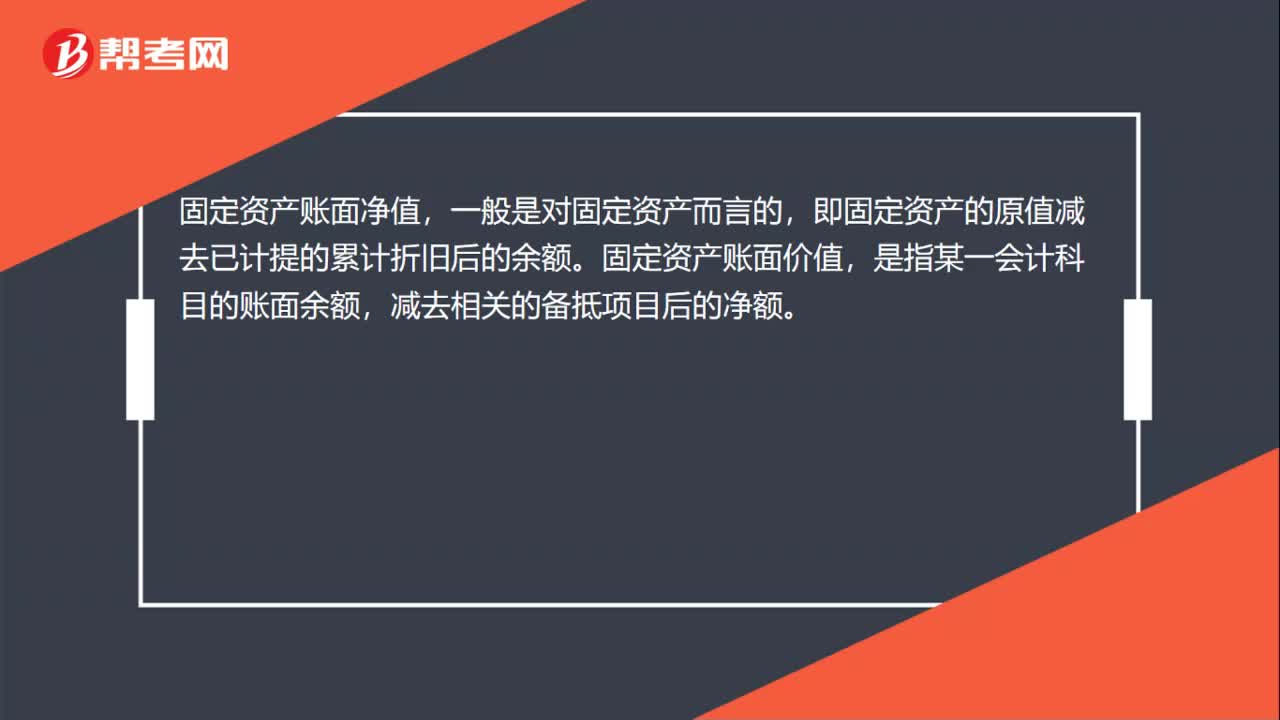

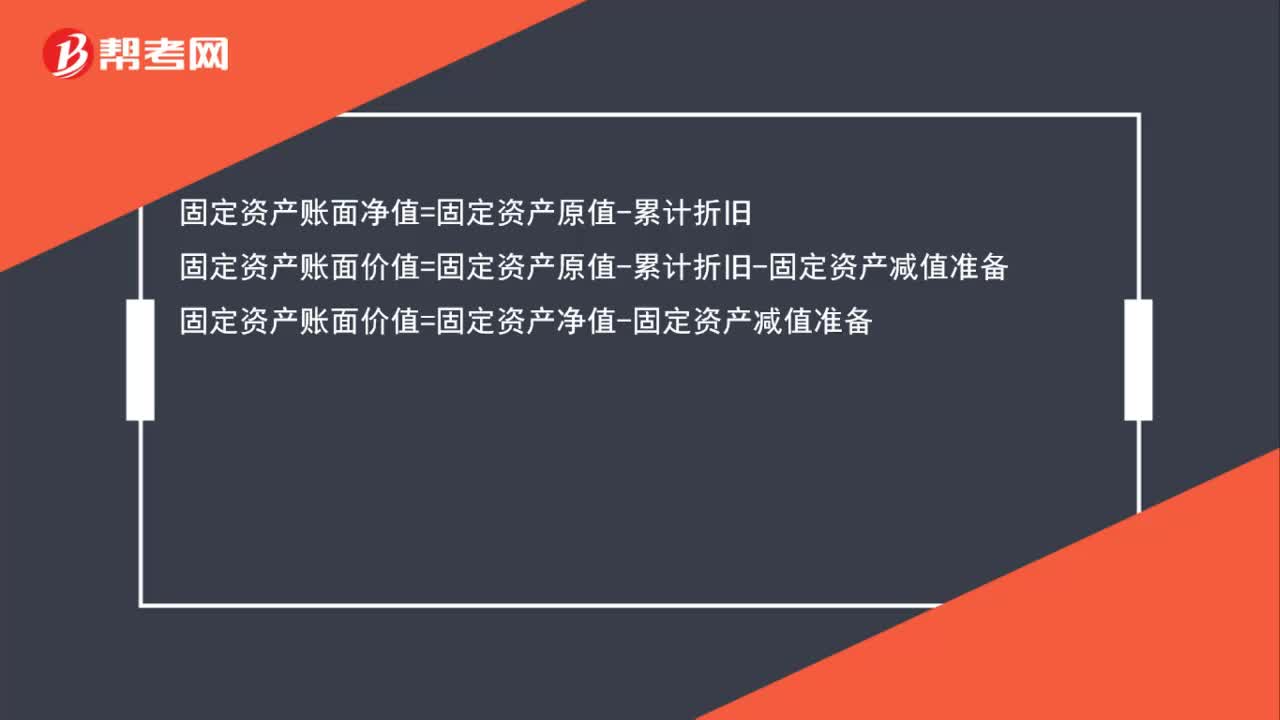

00:40固定资产净值和账面价值区别在哪?:固定资产净值和账面价值区别在哪?账面净值是对固定资产而言,即固定资产的原值减去已计提的累计折旧后的余额;固定资产账面价值是指某一会计科目的账面余额,减去相关的备抵项目后的净额。具体公式如下:账面净值固定资产净值=固定资产的折余价值=固定资产原价-计提的累计折旧固定资产账面价值=固定资产的原价-计提的减值准备-计提的累计折旧

00:19

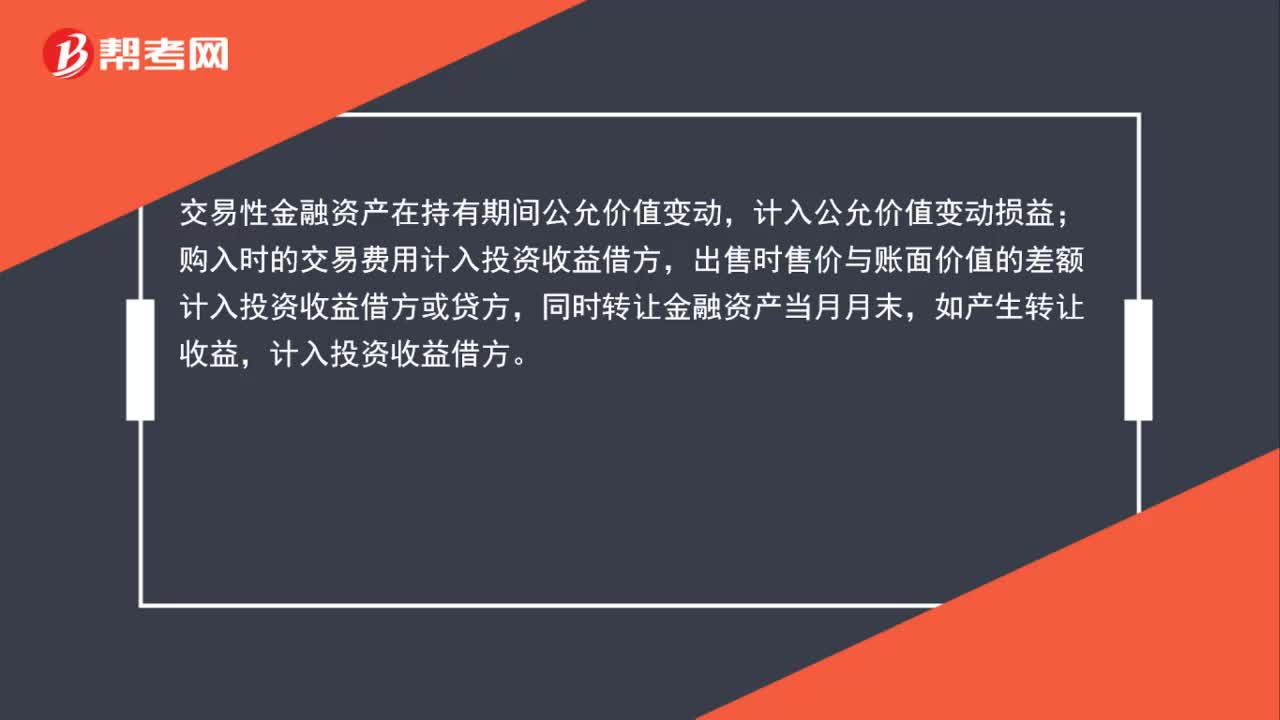

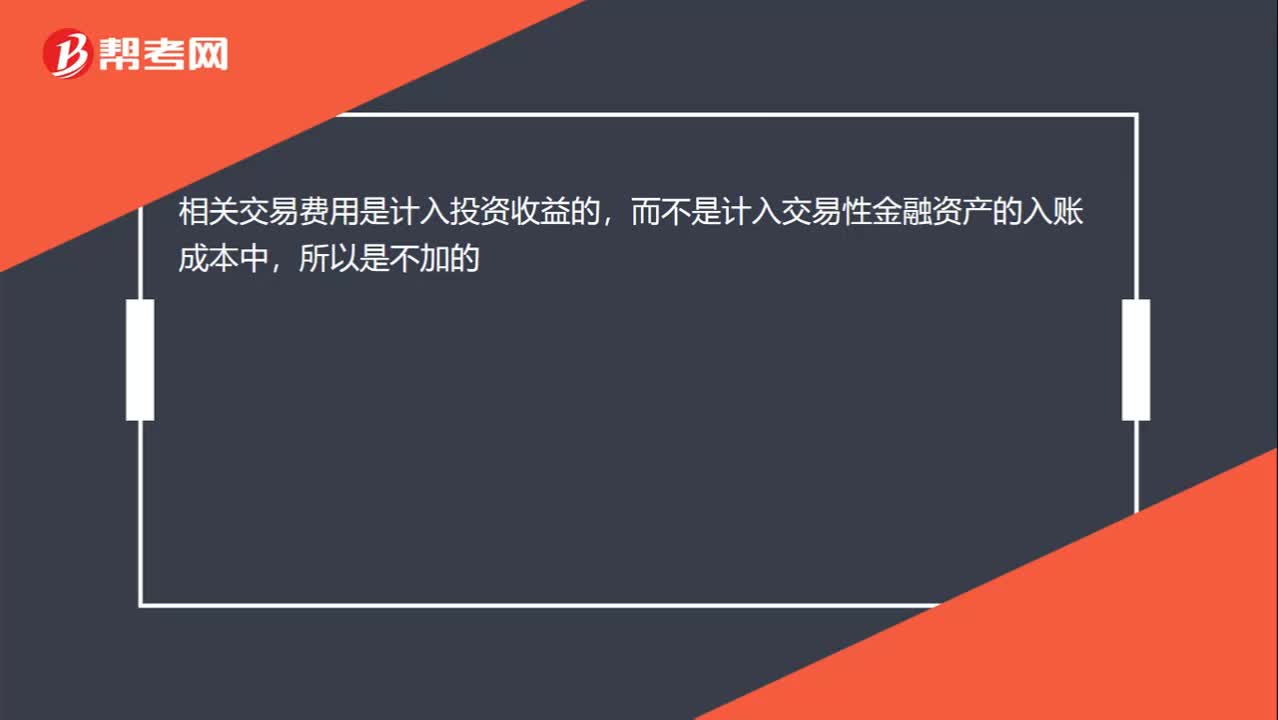

00:19相关交易费用不计入交易性金融资产入账金额吗?:相关交易费用不计入交易性金融资产入账金额吗?相关交易费用是计入投资收益的,而不是计入交易性金融资产的入账成本中,所以是不加的。

00:21

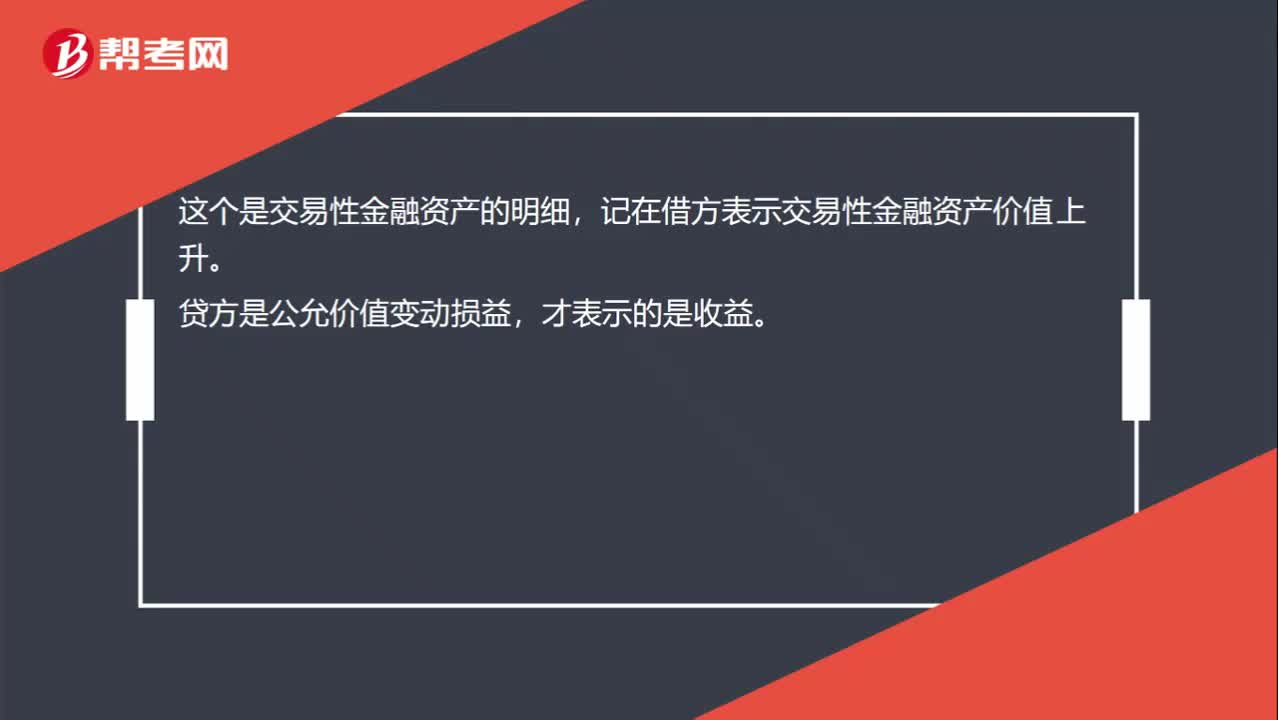

00:21借:交易性金融资产-公允价值变动表示收益吗?:借:交易性金融资产-公允价值变动表示收益吗?这个是交易性金融资产的明细,记在借方表示交易性金融资产价值上升。贷方是公允价值变动损益,才表示的是收益。

00:38

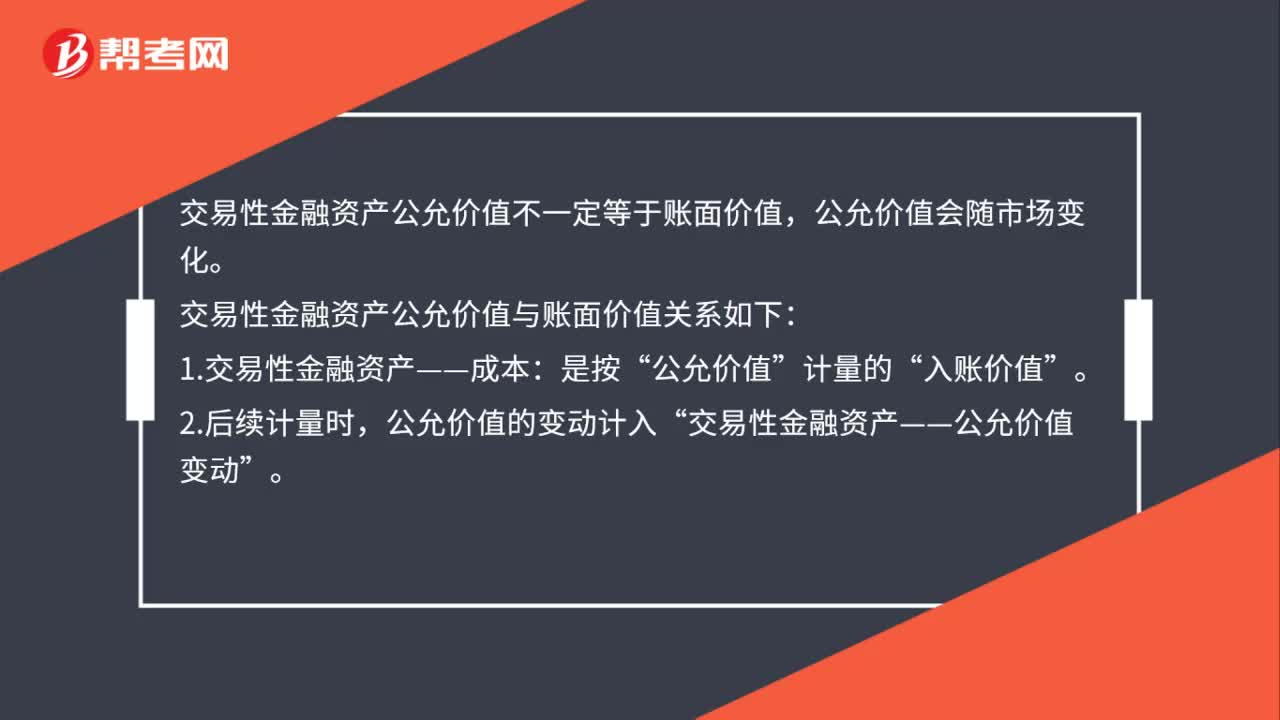

00:38交易性金融资产的入账价值是什么?:交易性金融资产的入账价值是什么?交易性金融资产入账价值就是交易性金融资产的入账成本,取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的,应当单独确认为应收项目。

00:34

00:34固定资产的账面价值低于可收回金额时,需要作会计分录吗?:固定资产的账面价值低于可收回金额时,需要作会计分录吗?账面价值低于可收回金额说明没有发生减值,此时不用作分录。注意:固定资产的减值准备是不能转回的。

00:34

00:34交易性金融资产入账价值是什么?:交易性金融资产入账价值是什么?是包括支付的价款。这块注意排除法,就是看什么不属于,这是计算题目中常需要考虑的内容的,支付价款中包含的已宣告但尚未发放的现金股利或已到期但尚未领取的债券利息,计入应收股利或应收利息;购入时支付的交易费用计入投资收益中,这都是不包括在内的。

00:18

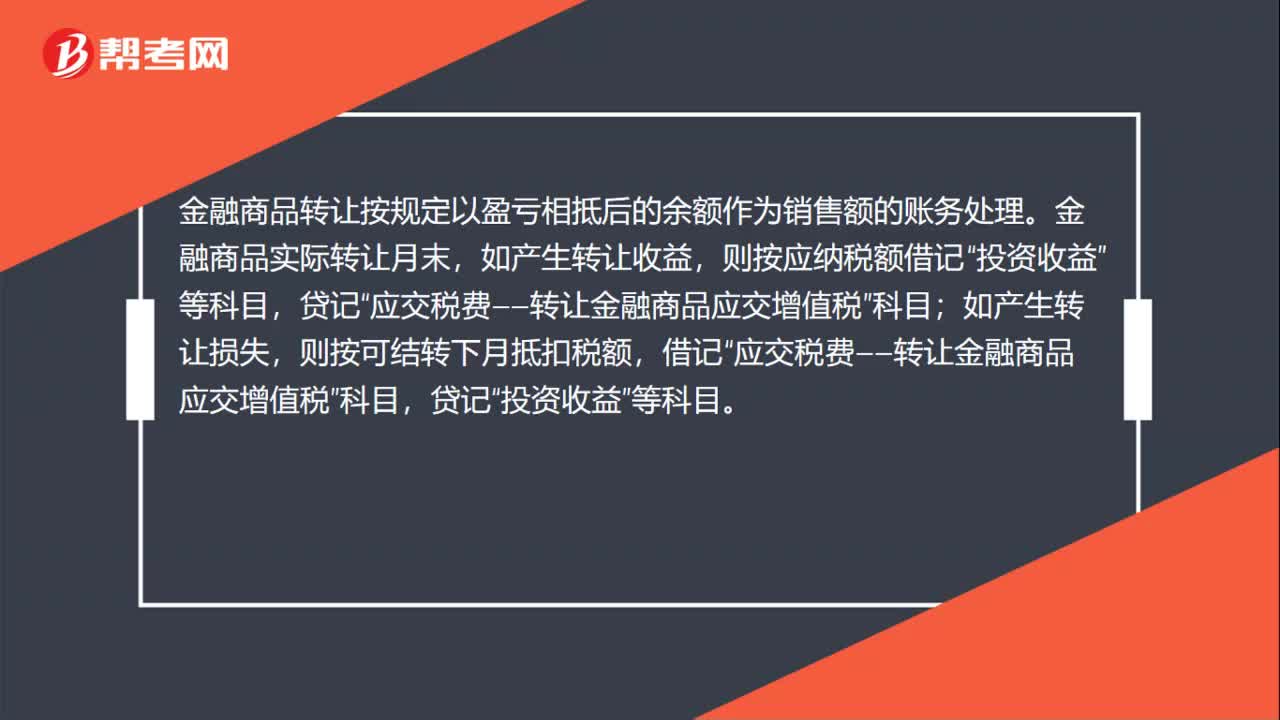

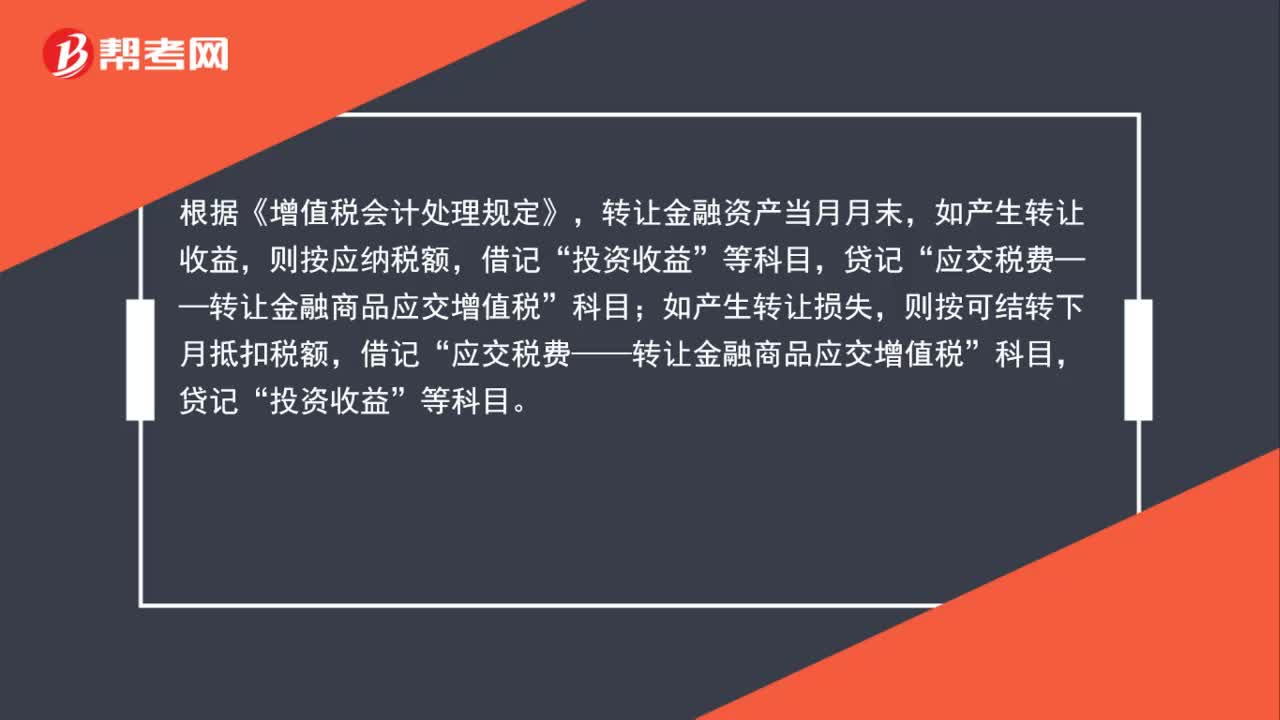

00:18出售交易性金融资产时(卖出价-买入价)这部分为什么要价税分离?:出售交易性金融资产时(卖出价-买入价)这部分为什么要价税分离?国家规定转让金融商品只能开普通发票,所以要价税分离。根据《增值税会计处理规定》,转让金融资产当月月末,如产生转让收益,则按应纳税额,投资收益”如产生转让损失,则按可结转下月抵扣税额,借记“应交税费——转让金融商品应交增值税”贷记“投资收益”等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日