下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

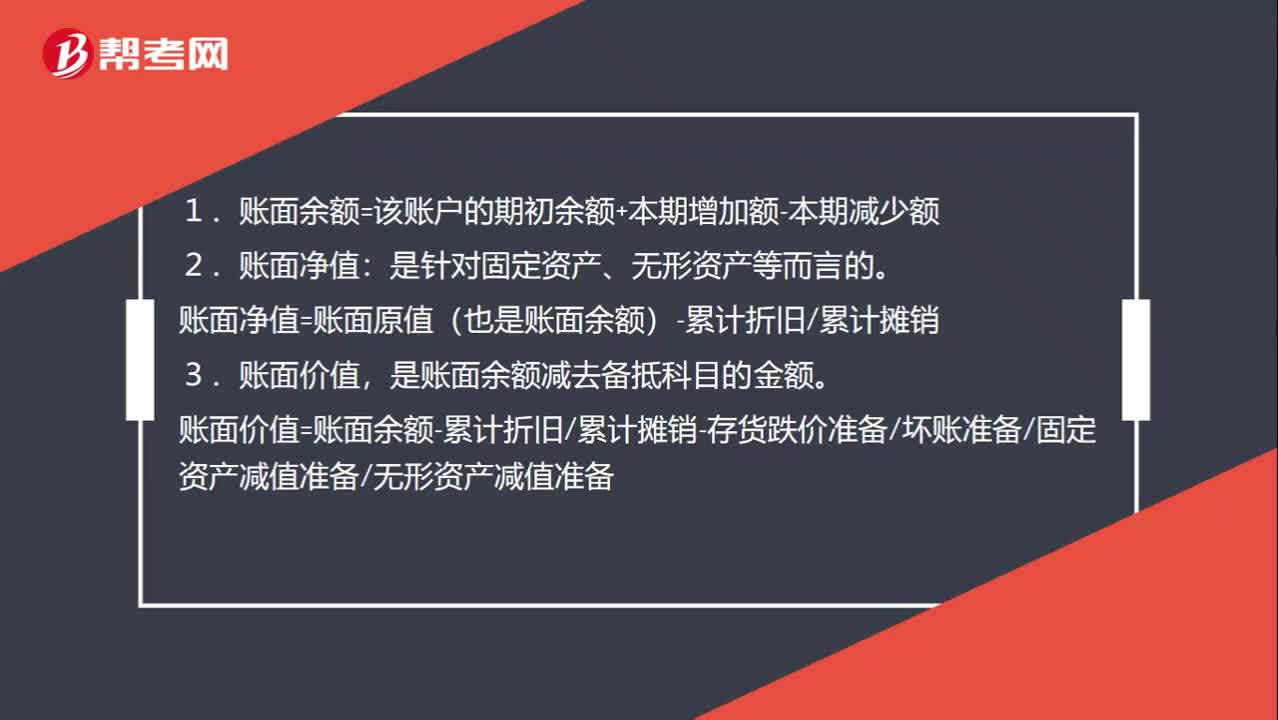

00:32长期应付款列报金额和账面价值是什么?:长期应付款列报金额和账面价值是什么?长期应付款的账面价值指的是长期应付款的账面余额与未确认融资费用的账面的差额,长期应付款列报金额指的是长期应付款的科目余额减去未确认融资费用的科目余额再减去将于一年内到期的长期负债的差额。

00:30

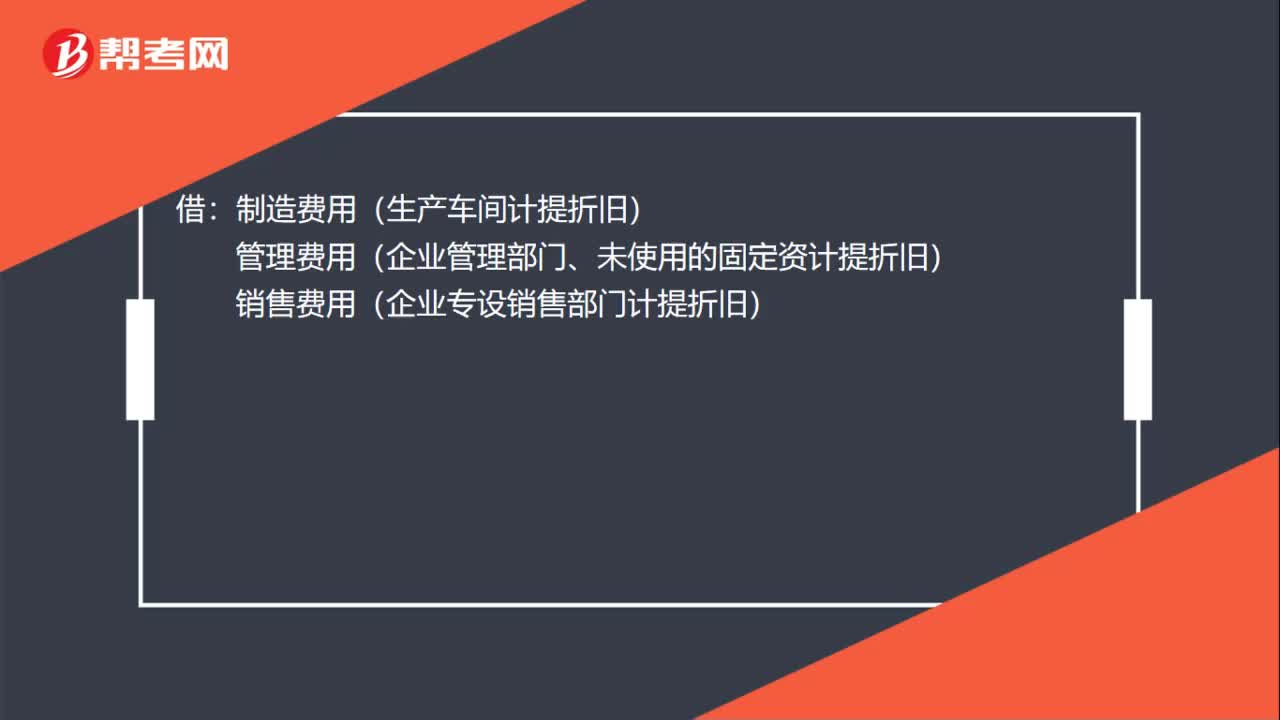

00:30影响固定资产账面价值的因素有什么?:影响固定资产账面价值的因素:1. 企业对固定资产计提折旧;2. 固定资产期末存在减值迹象,对其计提减值准备;3. 企业以融资租赁的方式租出固定资产;4. 固定资产发生报废。

00:31

00:31无形资产的入账价值包括增值税吗?:无形资产的入账价值包括增值税吗?如果无形资产购买方是一般纳税人,并且取得了增值税专用发票,那么原材料入账价值并不包含增值税。如果身为一般纳税人的购买方没有取得增值税专用发票或者购买方是小规模纳税人,原材料入账价值包含增值税。

01:37

01:37购进固定资产的增值税还需要分两年抵扣吗?:购进固定资产的增值税还需要分两年抵扣吗?不需要分两次进行抵扣。根据《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号):《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第一条第(四)项第1点、第二条第(一)项第1点停止执行,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

00:31

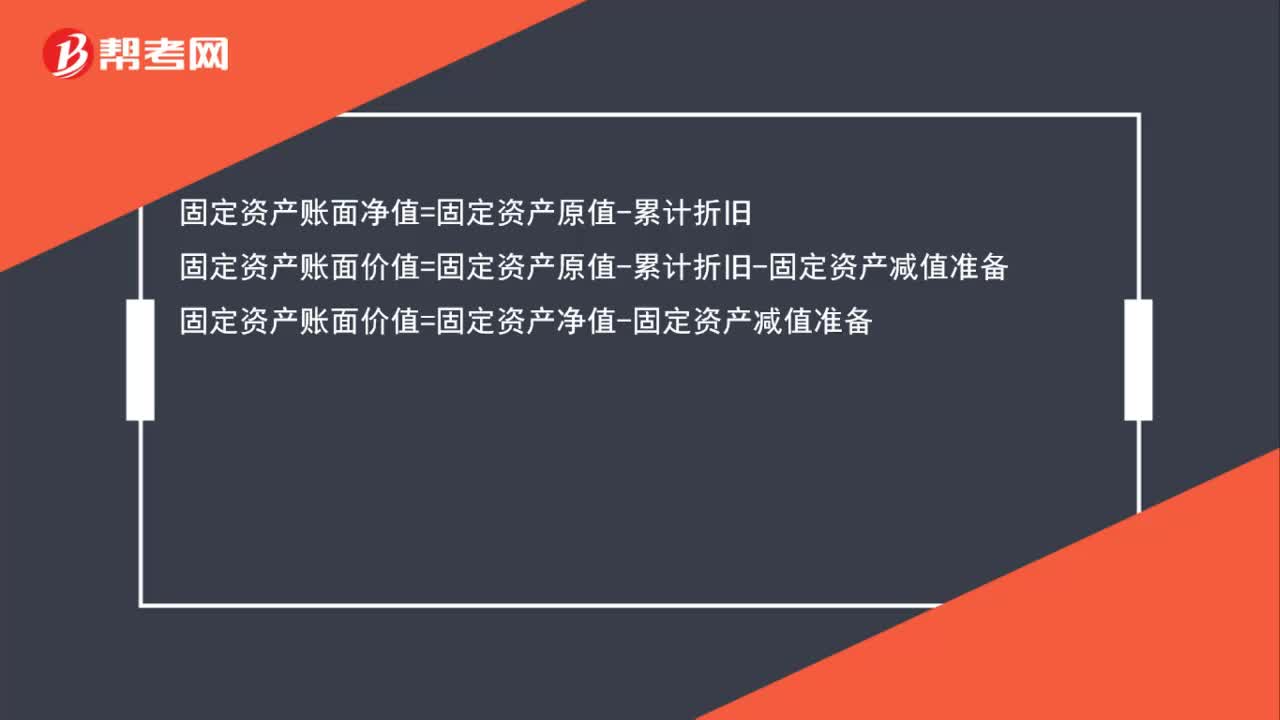

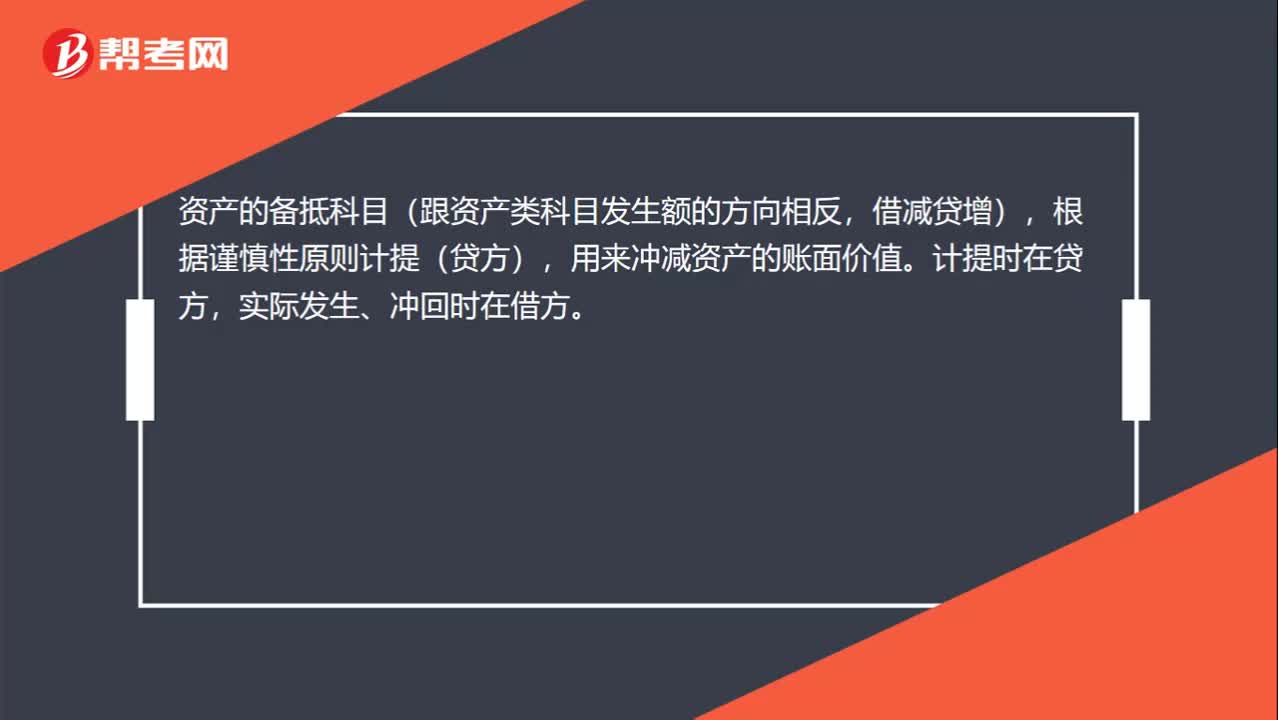

00:31应收账款账面价值与应收账款账面余额的区别是什么?:应收账款账面价值与应收账款账面余额的区别是什么?列示一个计算等式,就可以清楚的理解他们之间的区别:应收账款账面价值=应收账款账面余额-坏账准备

00:25

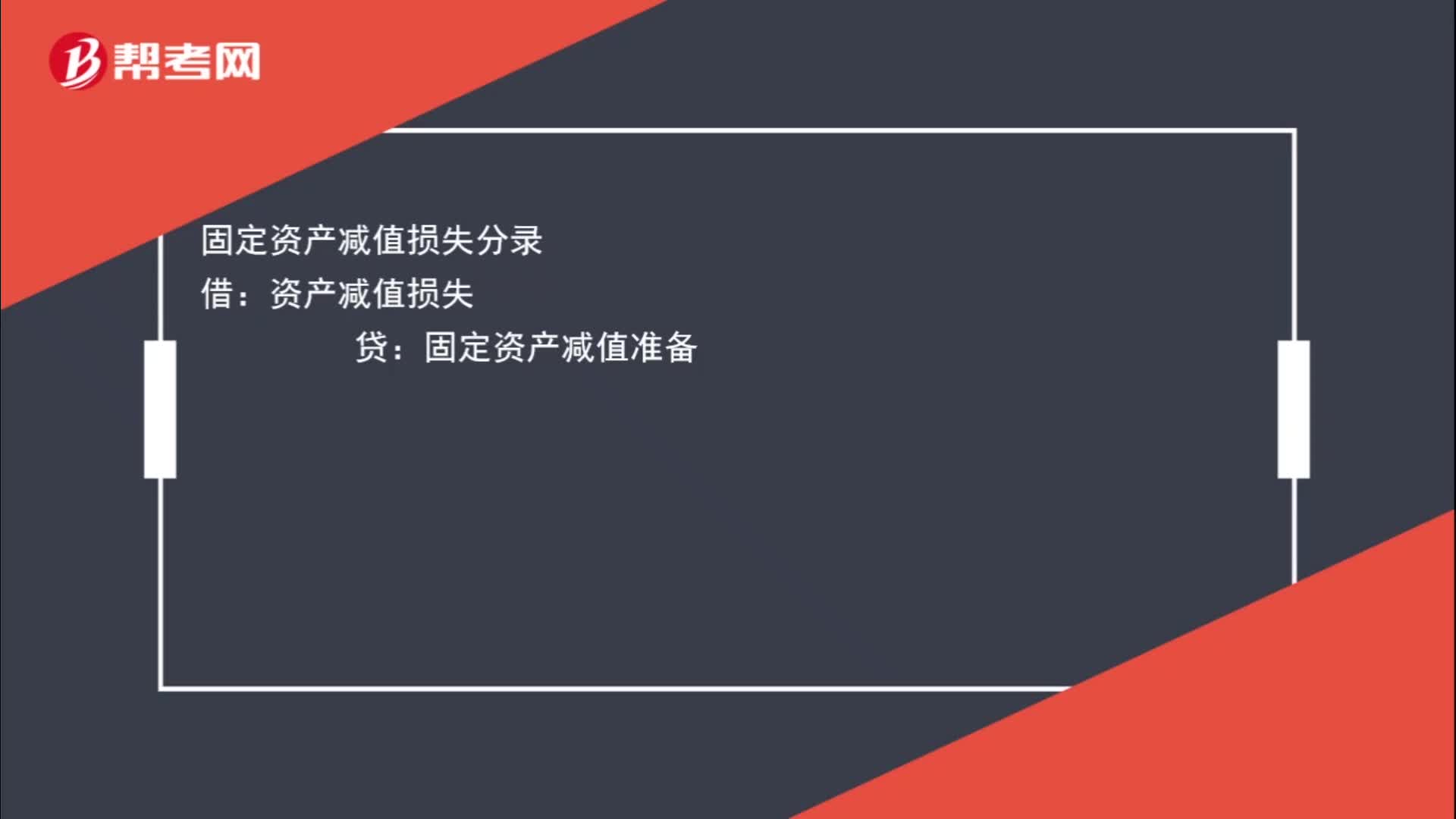

00:25固定资产减值损失分录怎么写?:固定资产减值损失分录怎么写?固定资产减值损失分录:借:资产减值损失贷固定资产减值准备

00:34

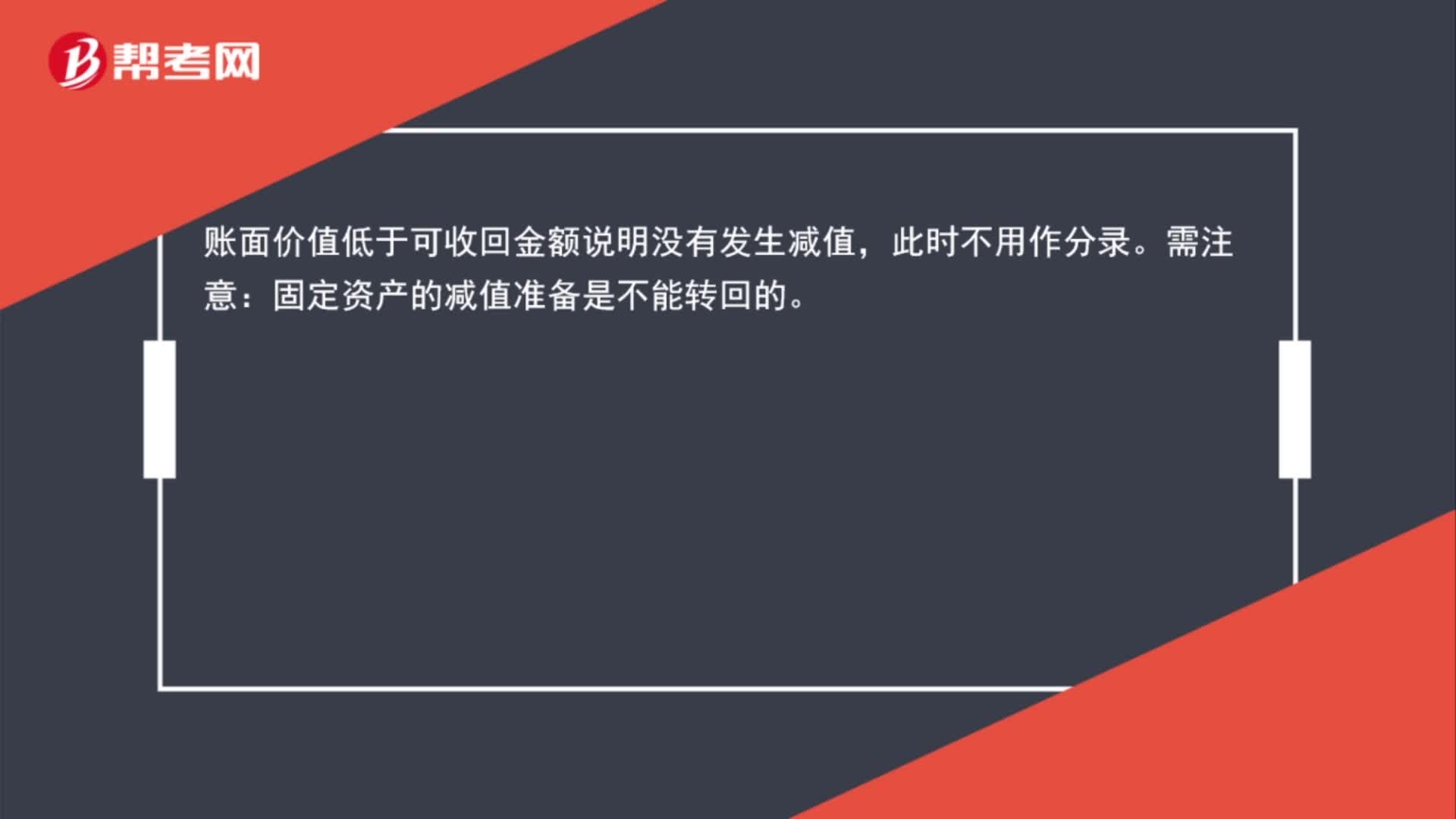

00:34固定资产的账面价值低于可收回金额时,需要作会计分录吗?:固定资产的账面价值低于可收回金额时,需要作会计分录吗?账面价值低于可收回金额说明没有发生减值,此时不用作分录。注意:固定资产的减值准备是不能转回的。

03:34

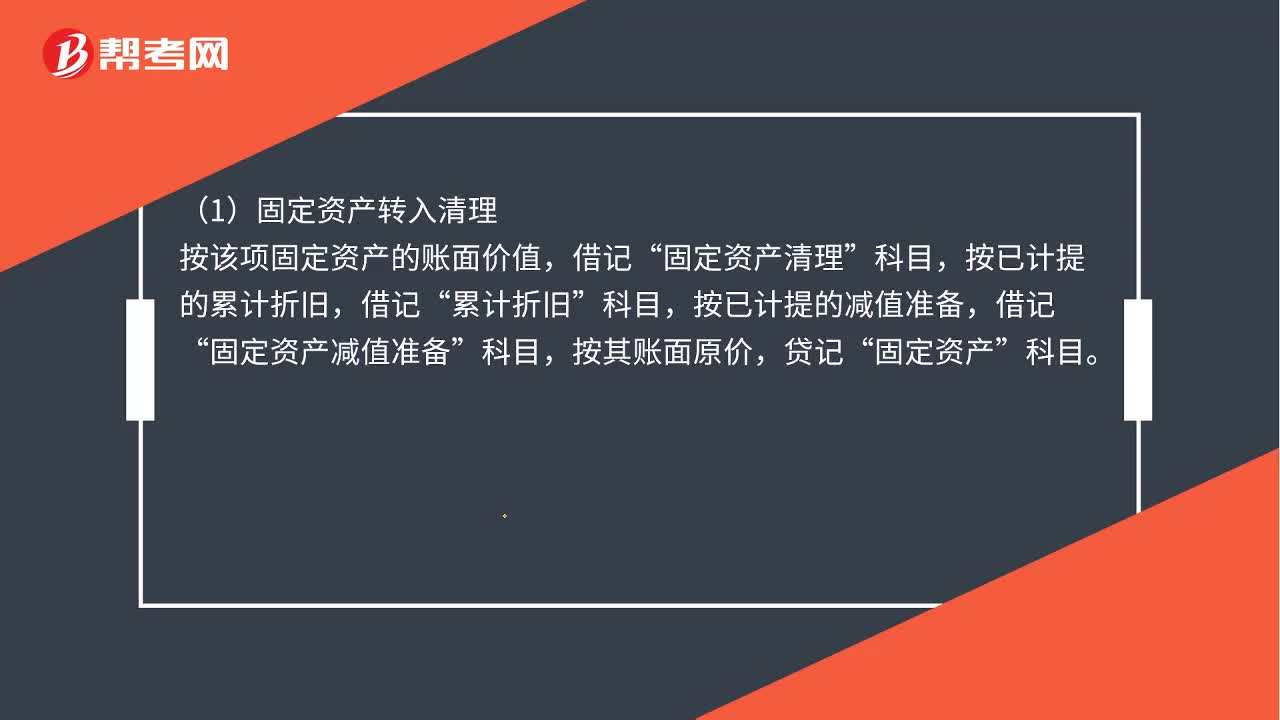

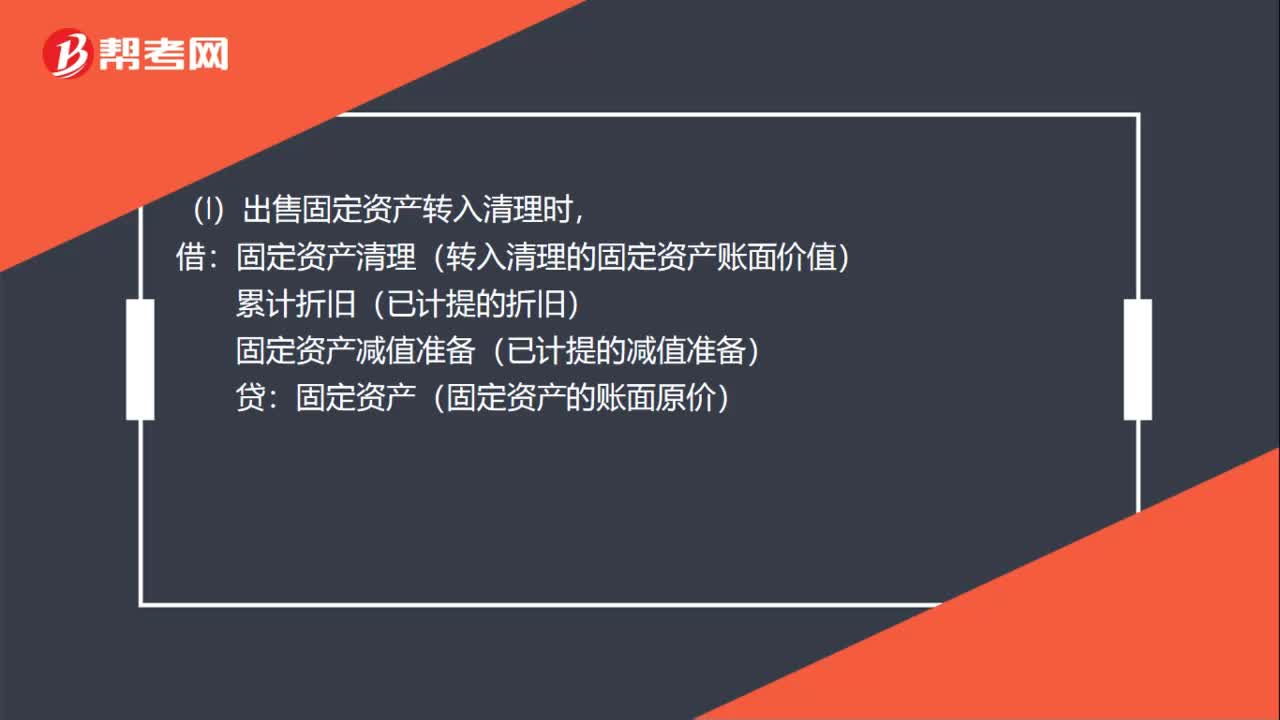

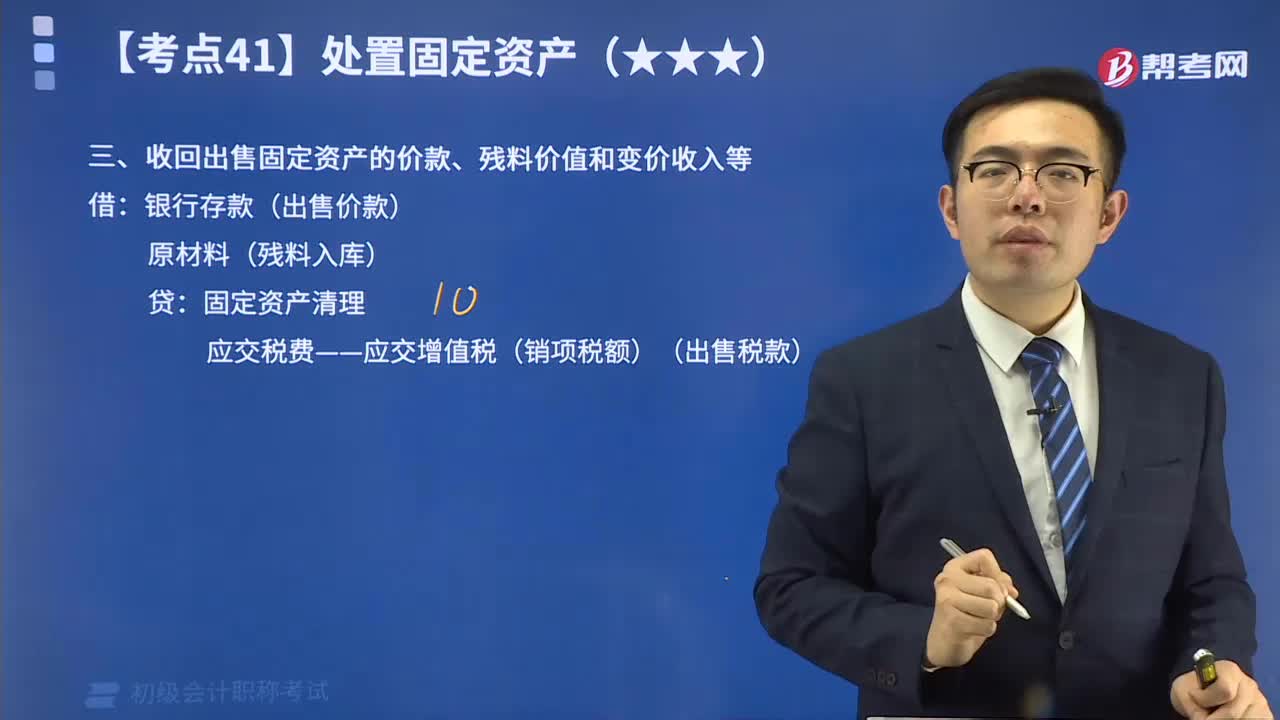

03:34如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?:如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?具体包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。企业处置固定资产应通过“固定资产转入清理;收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。收回残料变价收入属于固定资产报废、毁损处理过程中的一项业务。固定资产出售、报废、毁损均通过“账户核算其清理的全过程。

13:24

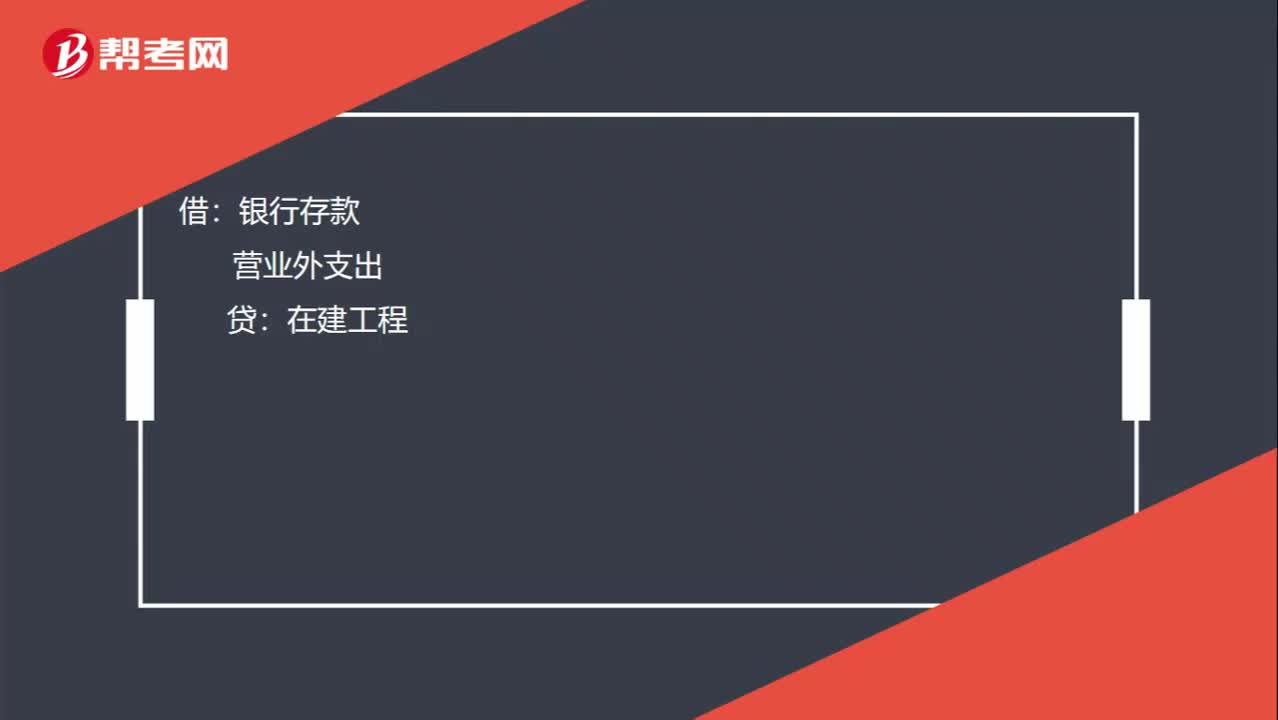

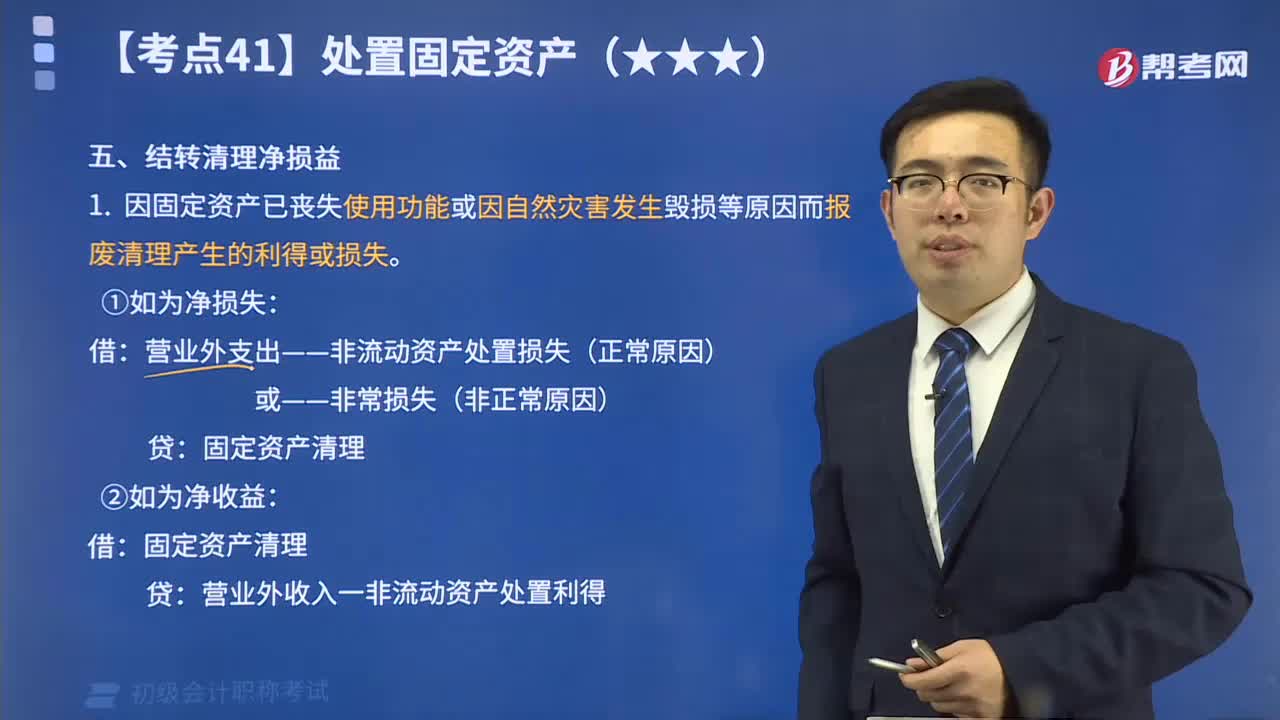

13:24如何编制结转固定资产清理净损益的会计分录?:如何编制结转固定资产清理净损益的会计分录?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。结转固定资产清理净损益的会计分录如下:营业外支出——非流动资产处置损失(正常原因):营业外收入——非流动资产处置利得:2.因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益:①将出售固定资产转入清理时,②收到出售固定资产的价款和税款时。

07:22

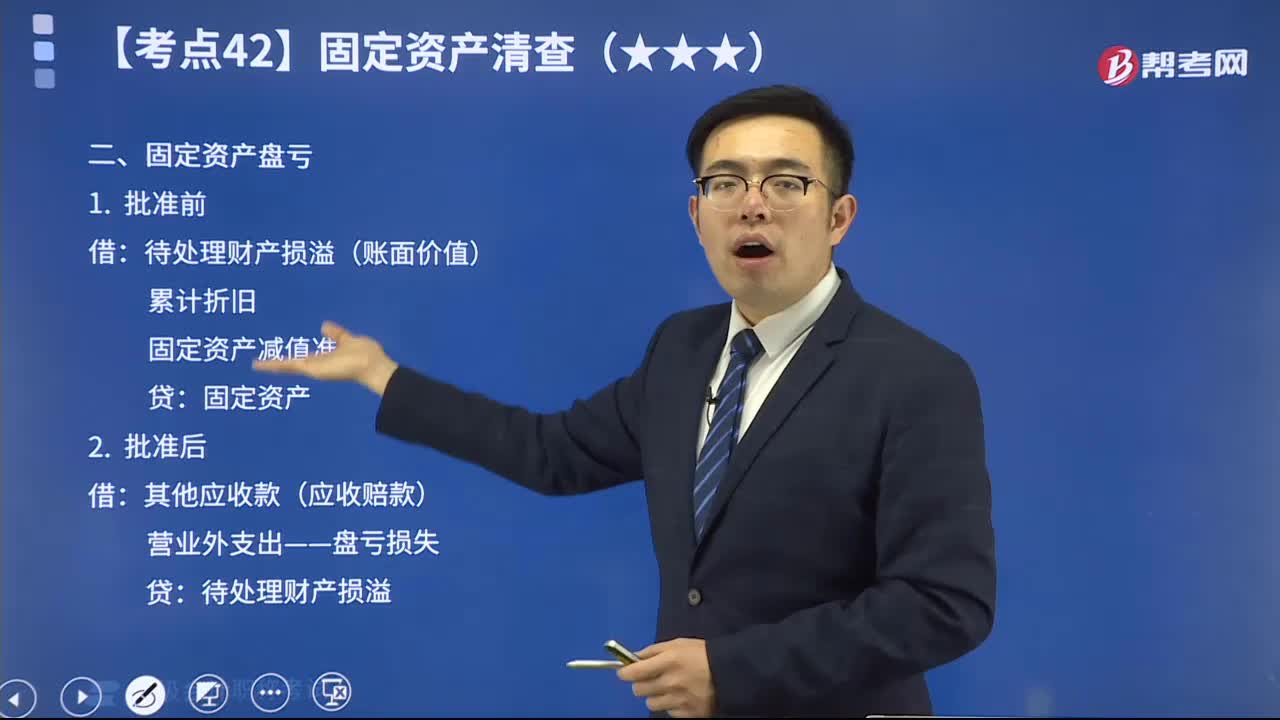

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

00:29

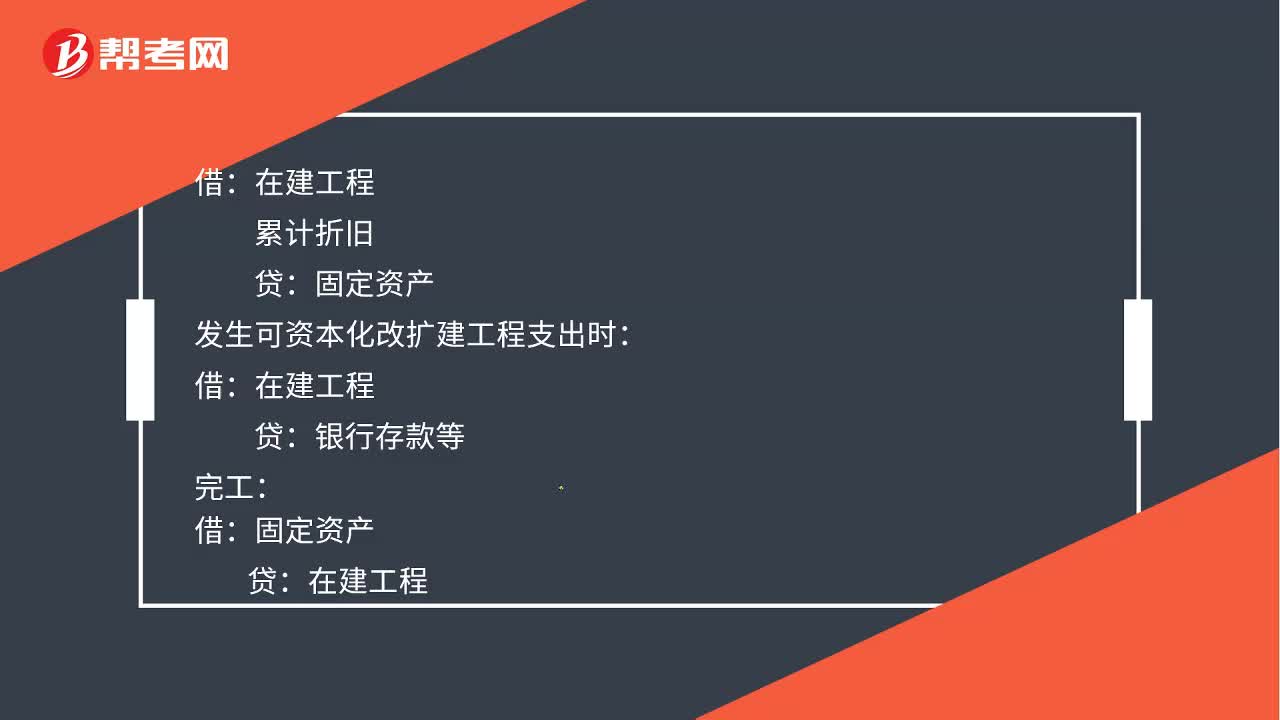

00:29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

01:25

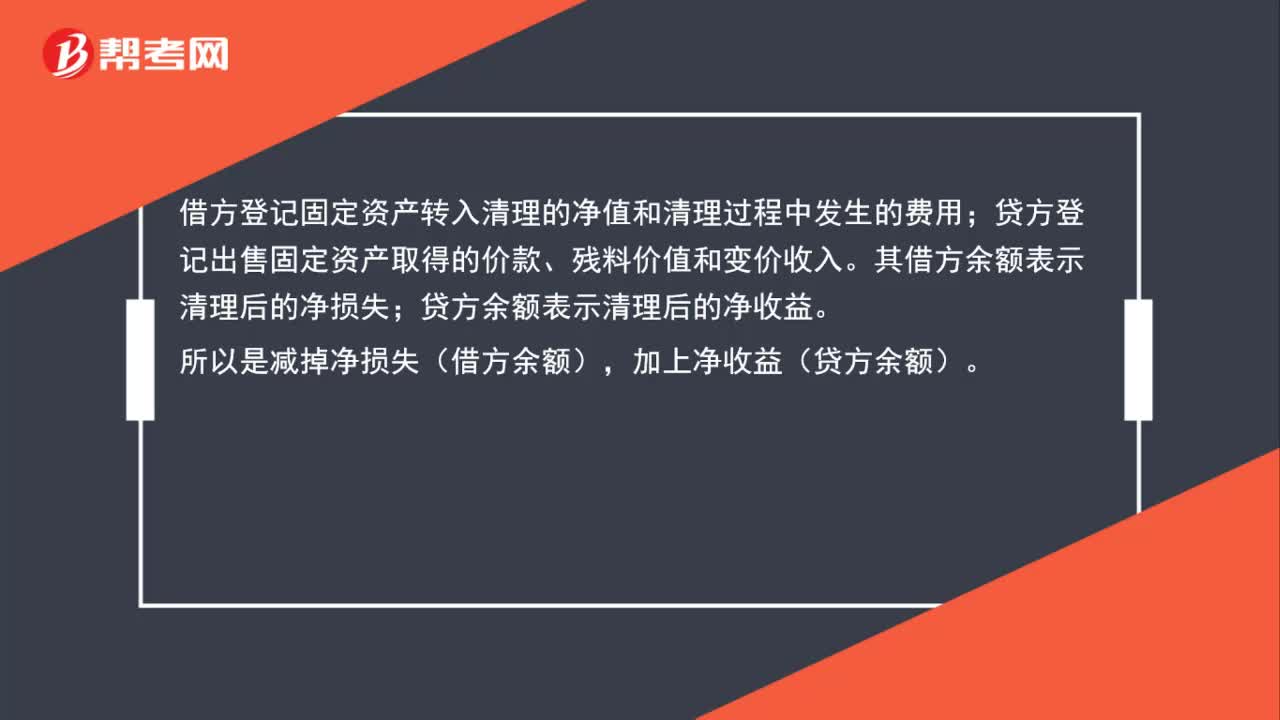

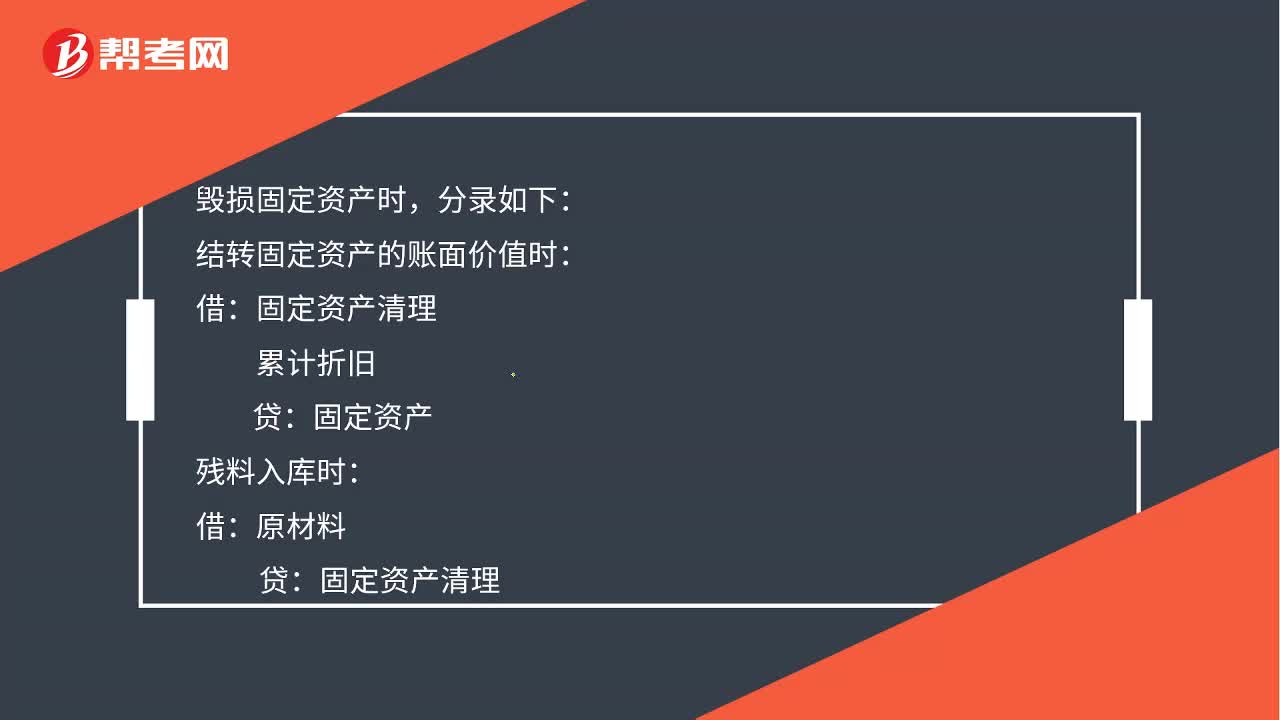

01:25固定资产营业外支出金额如何计算?:固定资产营业外支出金额如何计算?通过固定资产清理科目借方登记固定资产转入清理的账面价值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。所以用固定资产清理的借方金额合计数减去贷方金额合计数得到的就是营业外支出的金额。毁损固定资产时,结转固定资产的账面价值时:累计折旧:贷:固定资产:以现金支付清理费用时:库存现金

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日