下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:30

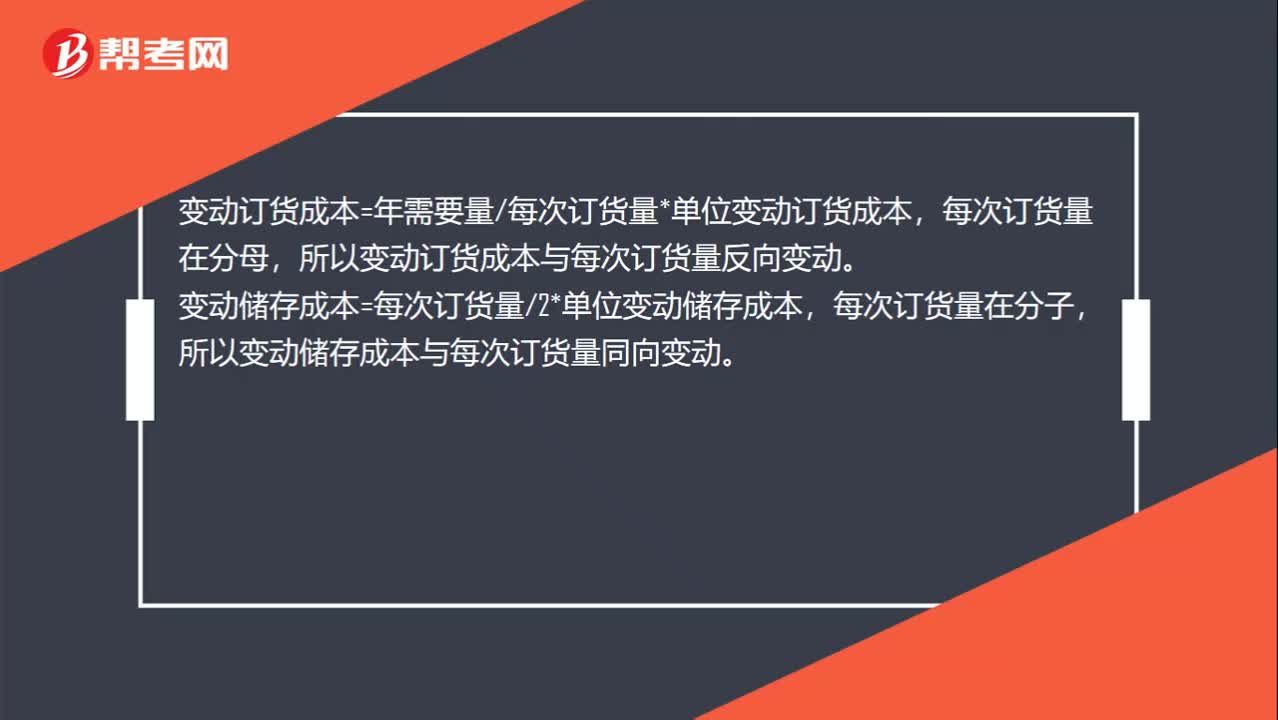

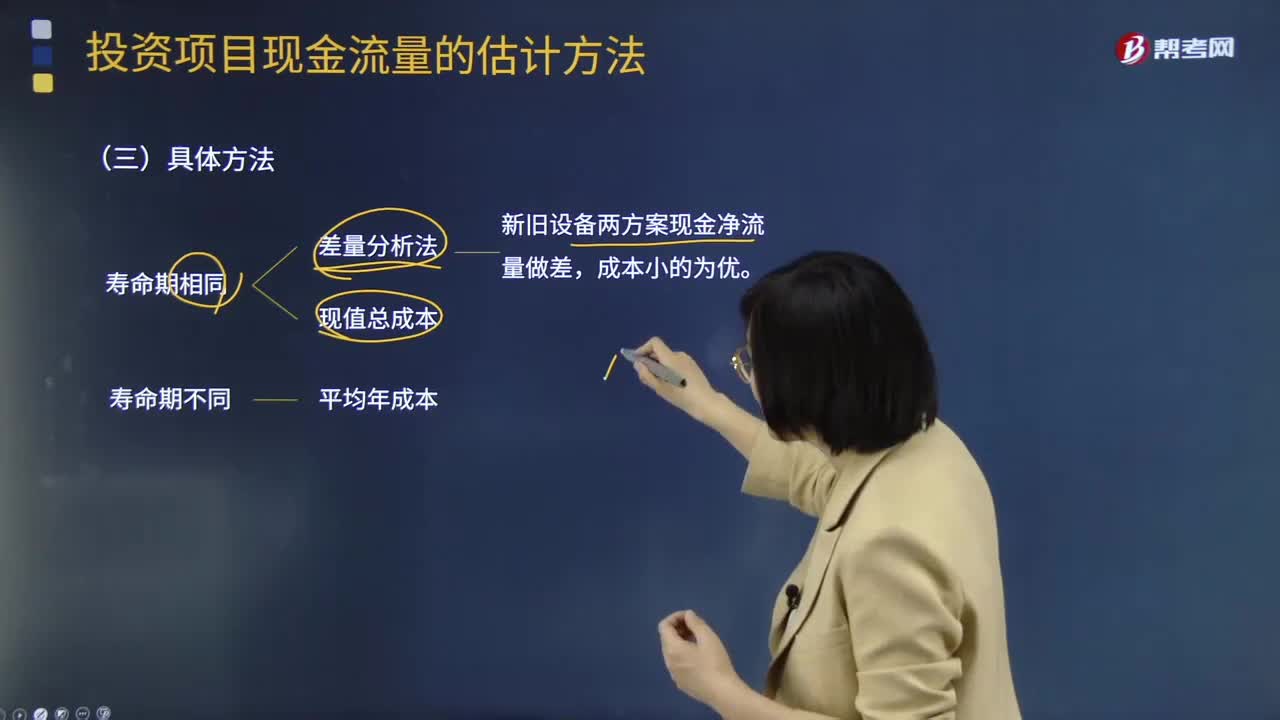

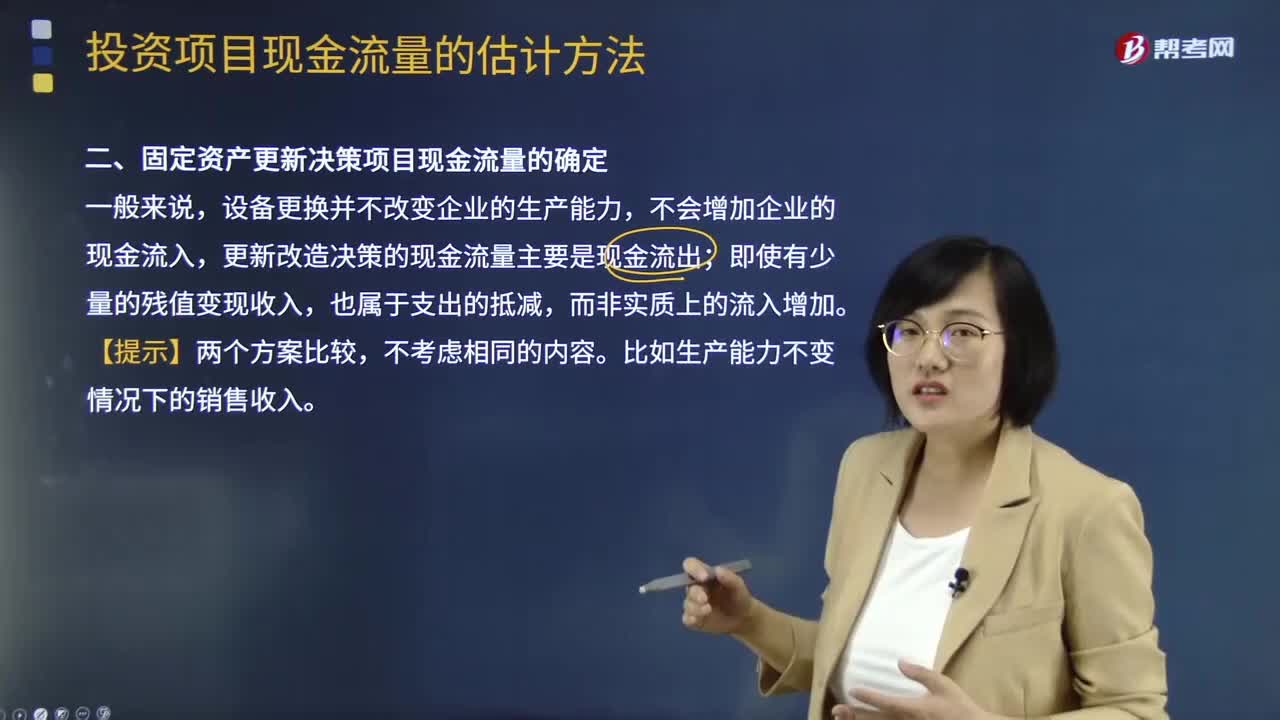

02:30固定资产更新决策项目现金流量是怎么确定的?:固定资产更新决策项目现金流量是怎么确定的?设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出;即使有少量的残值变现收入,不考虑相同的内容。比如生产能力不变情况下的销售收入。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时

04:08

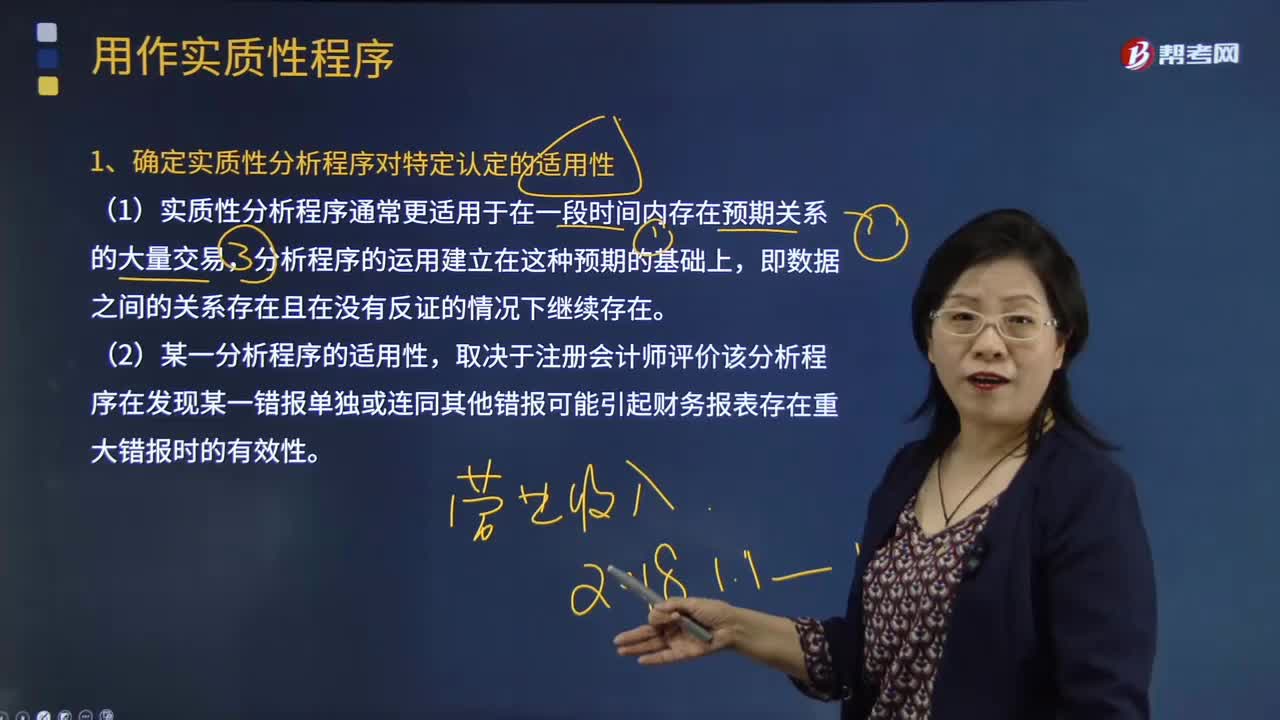

04:08怎样确定实质性分析程序对特定认定的适用性?:怎样确定实质性分析程序对特定认定的适用性?实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师应当针对评估的重大错报风险设计和实施实质性程序,实质性程序包括对各类交易、账户余额、列报和披露的细节测试以及实质性分析程序。【例题·多选题】在确定实质性分析程序对特定认定的适用性时,确定实质性分析程序对特定认定的适用性。

04:14

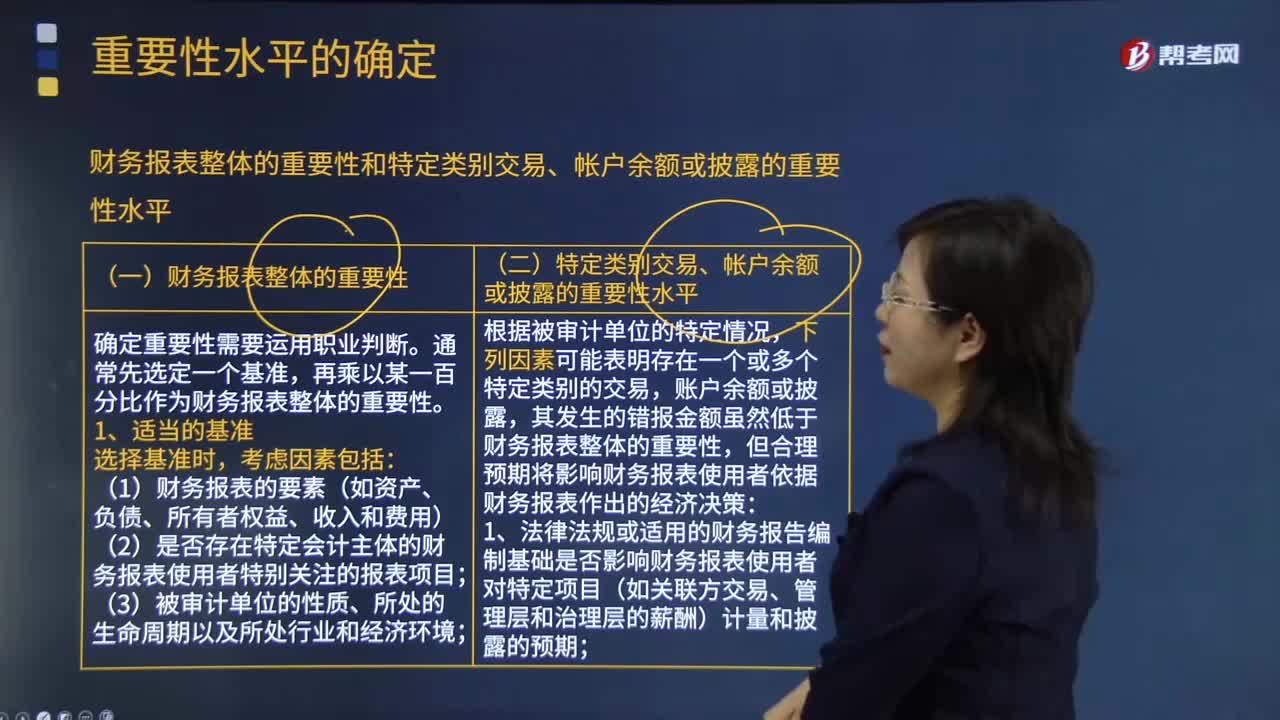

04:14怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?:怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?再乘以某一百分比作为财务报表整体的重要性,(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者),注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性,其发生的错报金额虽然低于财务报表整体的重要性

06:42

06:42投资性房地产后续计量模式的变更是怎样的?:投资性房地产后续计量模式的变更是怎样的?(2)成本模式在满足条件时可以变更为公允价值模式(属于政策变更),【2012年注册会计师真题】已采用公允价值模式计量的投资性房地产,【解析】《企业会计准则第3号——投资性房地产》规定在房地产市场比较成熟、能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量;而已采用公允价值模式计量的投资性房地产。

04:11

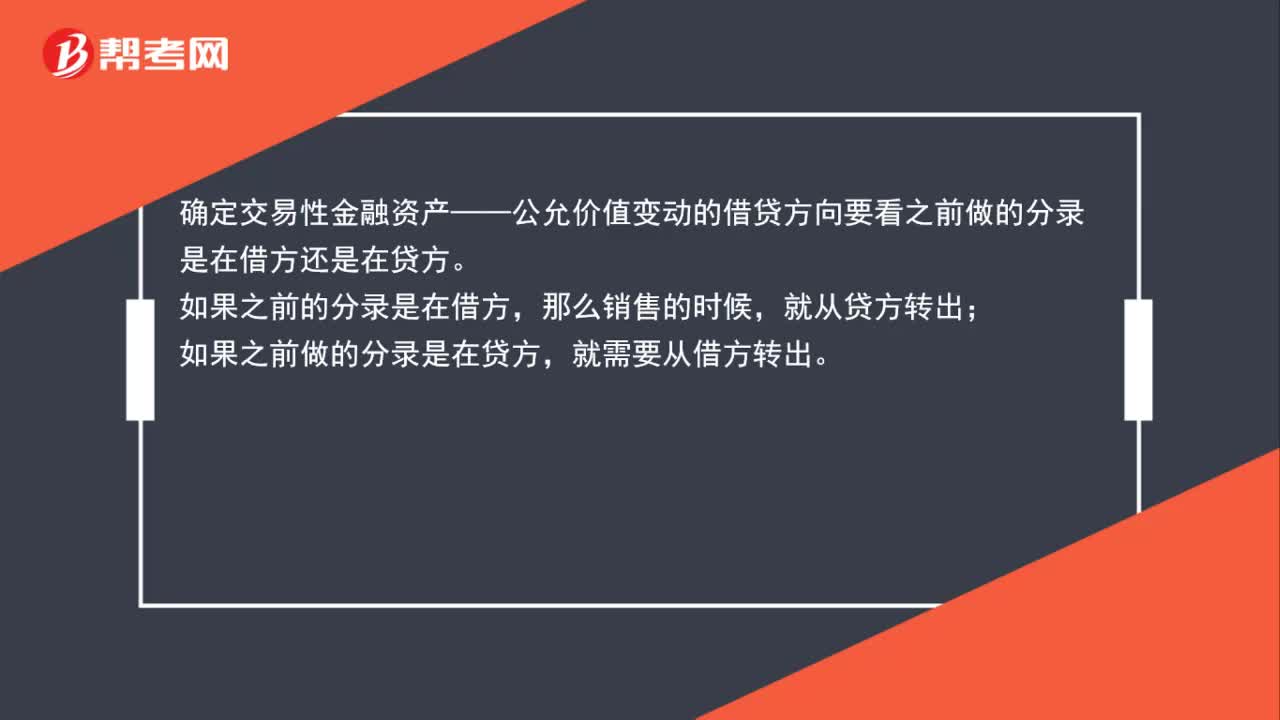

04:11采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?:采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?投资性房地产应当能够单独计量和出售。或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。投资性房地产——成本:投资性房地产——公允价值变动,公允价值变动损益(或做相反分录)。

00:33

00:33企业价值评估提供的结论有很强的时效性怎么理解?:企业价值评估提供的结论有很强的时效性怎么理解?企业价值受企业状况和市场状况的影响,随时都会变化。价值评估依赖的企业信息和市场信息也在不断流动,新信息的出现随时可能改变评估的结论。因此,企业价值评估提供的结论有很强的时效性。

00:44

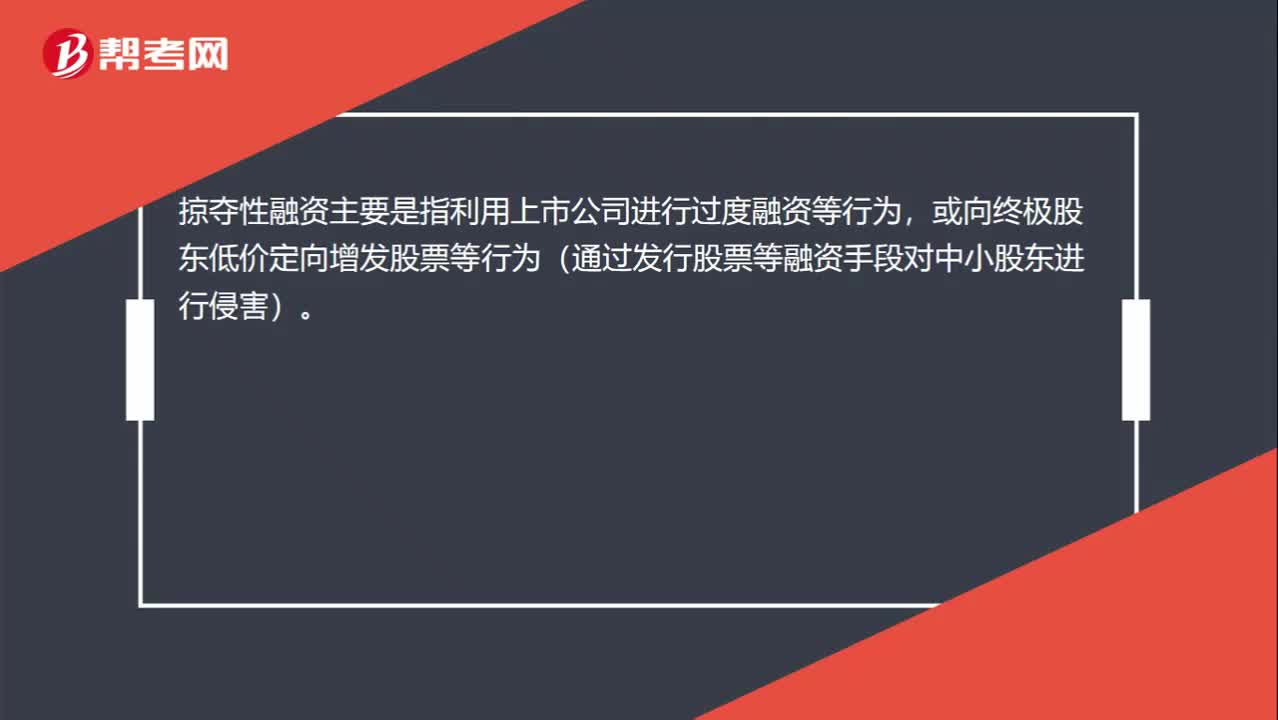

00:44掠夺性财务活动中的掠夺性融资和超额股利怎么区分?:掠夺性财务活动中的掠夺性融资和超额股利怎么区分?掠夺性融资主要是指利用上市公司进行过度融资等行为,或向终极股东低价定向增发股票等行为(通过发行股票等融资手段对中小股东进行侵害)。超额股利简单来说是通过向终极股东分配过多的现金股利,来侵害中小股东的权益(通过不公平的发放股利分红等手段对中小股东进行侵害)。

01:39

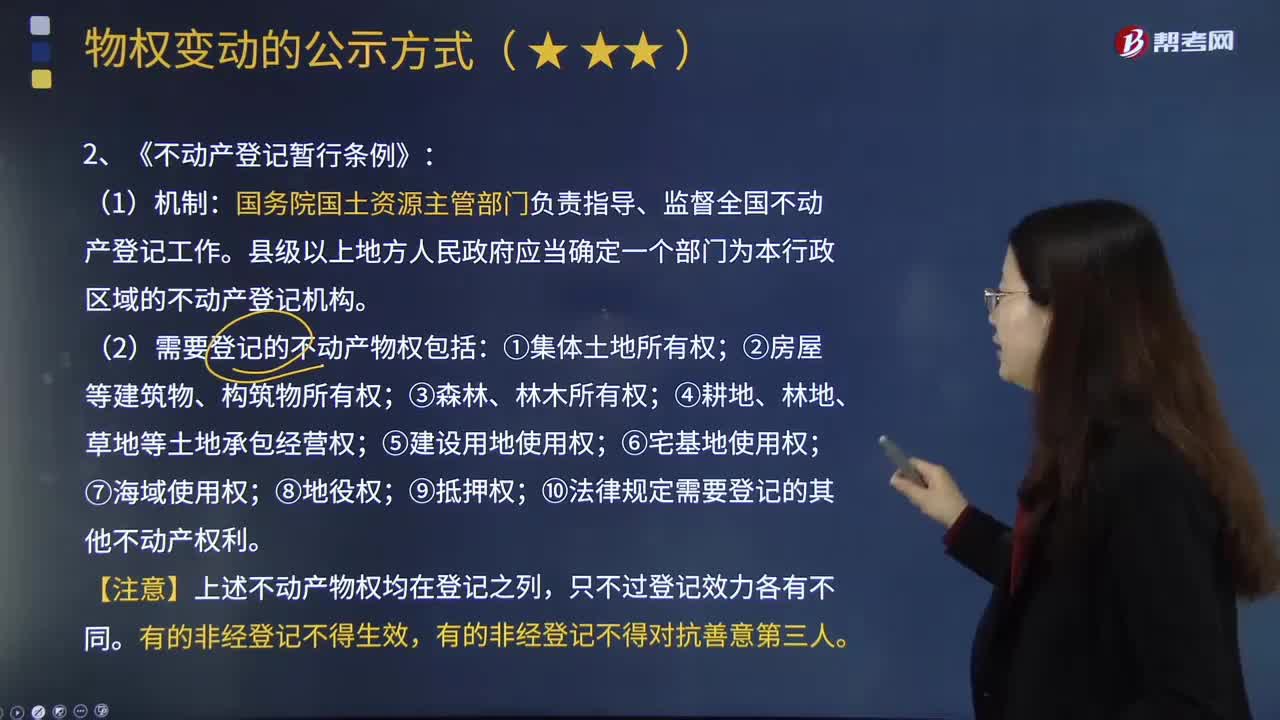

01:39《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?:《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?《不动产登记暂行条例》是为整合不动产登记职责,规范登记行为,方便群众申请登记,《不动产登记暂行条例》由国务院于2014年11月24日发布,国务院国土资源主管部门负责指导、监督全国不动产登记工作。县级以上地方人民政府应当确定一个部门为本行政区域的不动产登记机构。(2)需要登记的不动产物权包括:①集体土地所有权;⑨抵押权;

01:56

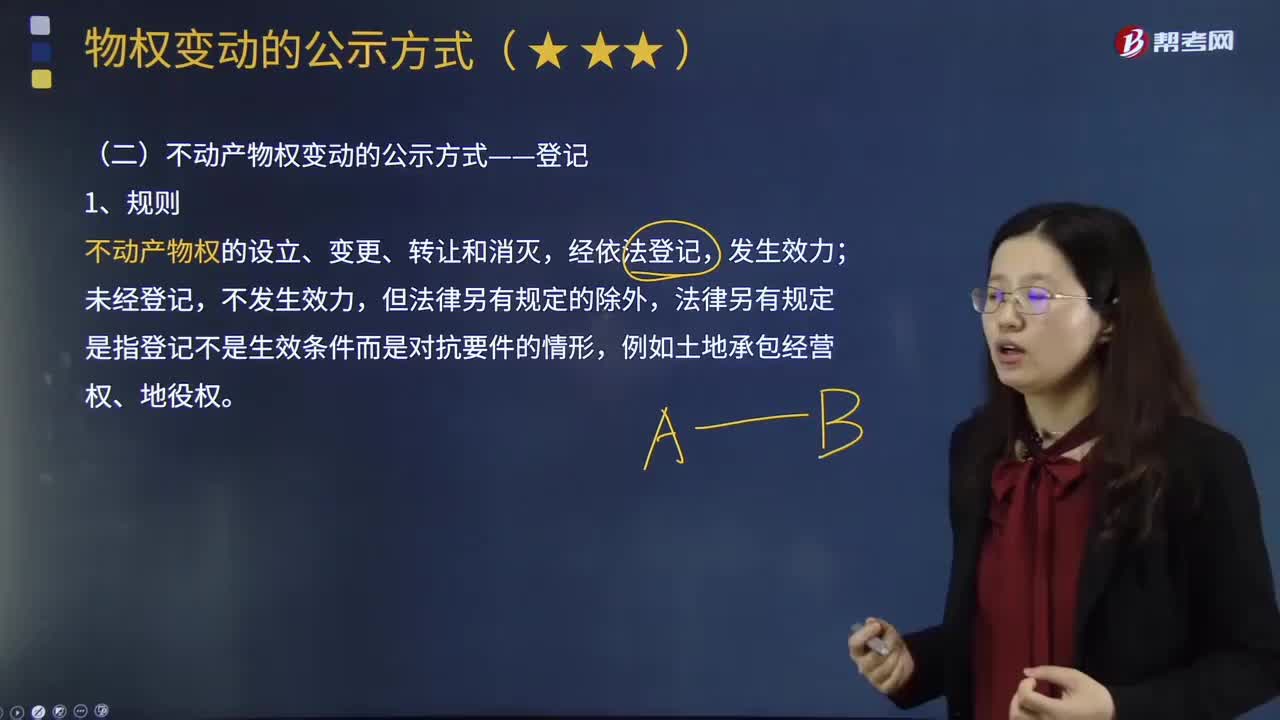

01:56不动产物权变动的登记规则是怎样的?:不动产物权变动的登记规则是怎样的?不动产物权的设立、变更、转让和消灭,法律另有规定是指登记不是生效条件而是对抗要件的情形,例如土地承包经营权、地役权。(1)不动产物权变更实行登记主义原则;动产物权变更实行交付主义原则。还需要到房屋管理部门办理产权变更登记,这样物权才转移;物权就变动了。(3)不动产要到不动产登记中心去办理登记手续;动产只需把动产交给对方就可以了。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

00:49

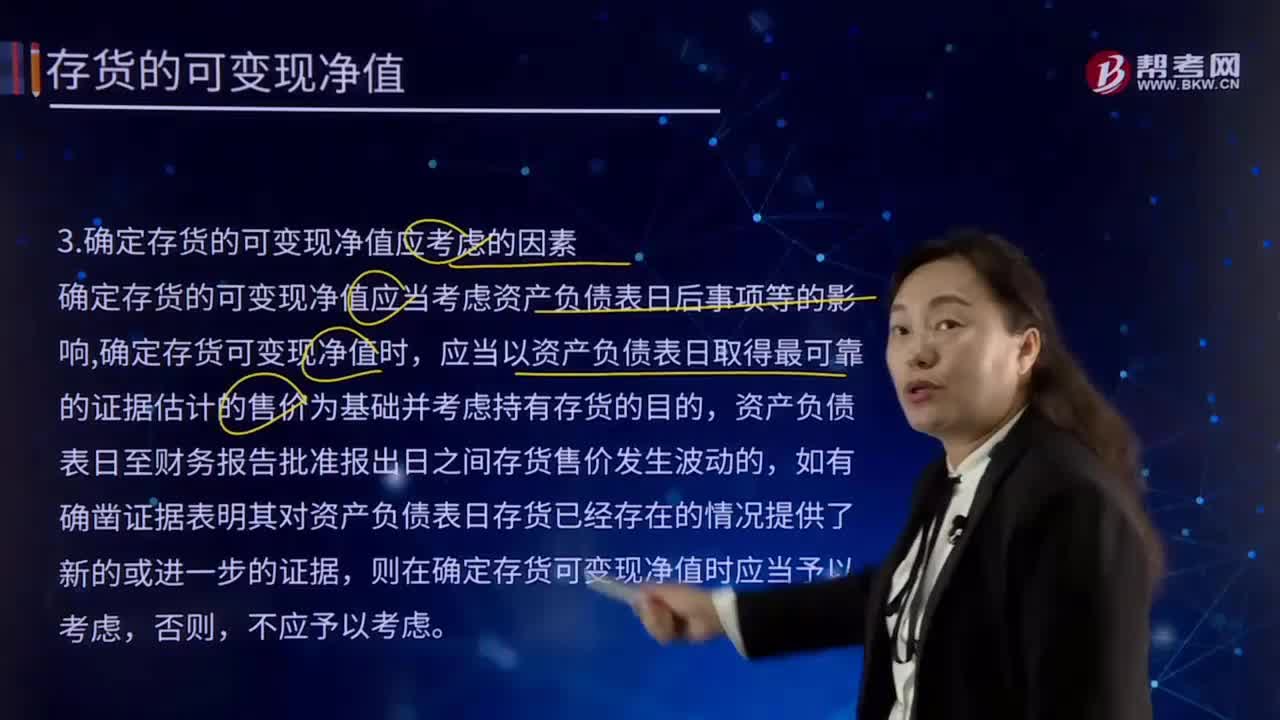

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

02:11

02:11价值链的确定主要的内容是什么?:价值链的确定主要的内容是什么?价值链(value chain)概念首先由迈克尔·波特(Michael E.Porter)于1985年提出。波特所指的价值链主要是指针对垂直一体化公司的,波特于1998年进一步提出了价值体系(value system)的概念,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。价值链确定:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日