下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:10

01:10消费税应纳税额的如何计算?:消费税应纳税额的如何计算?1.价定率应纳税额的计算。应纳税额﹦销售额×税率。应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率),应纳税额=销售数量×定额税率。应纳税额﹦组成计税价格×税率自产自用的应税消费品组成计税价格﹦(成本﹢利润)÷(1–消费税税率)委托加工的应税消费品组成计税价格﹦(材料成本﹢加工费)÷(1–消费税税率)

00:29

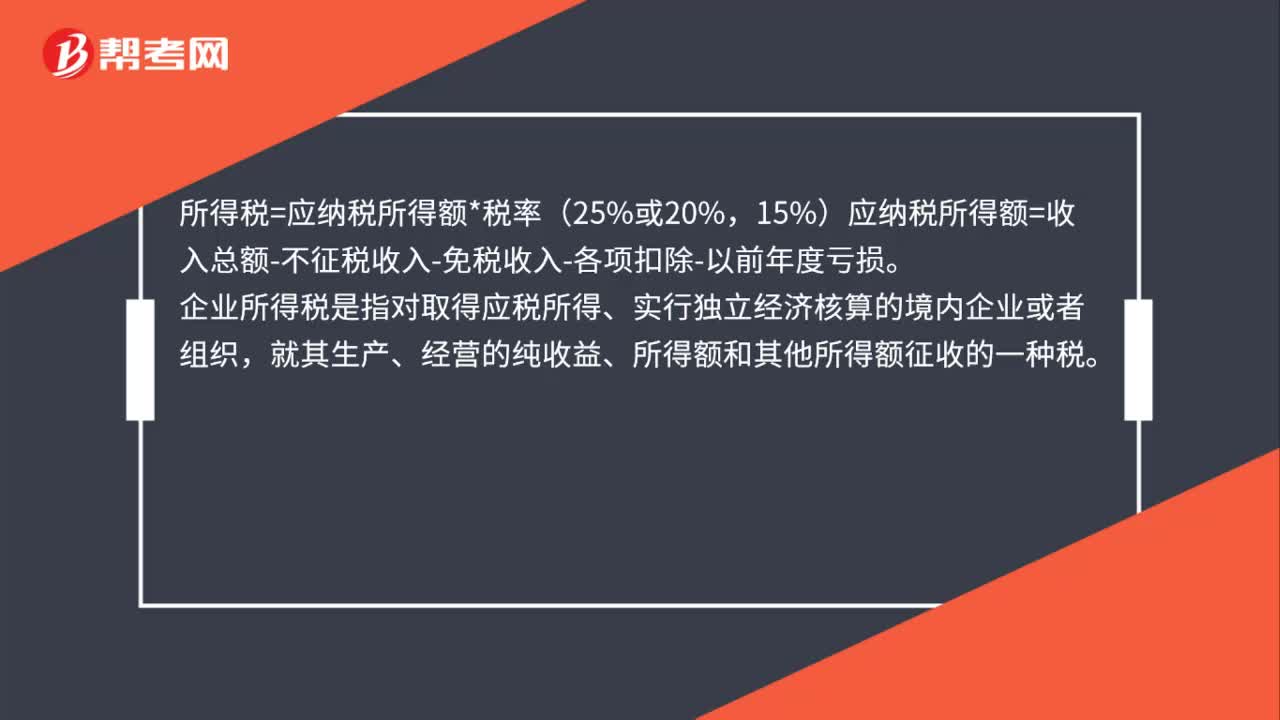

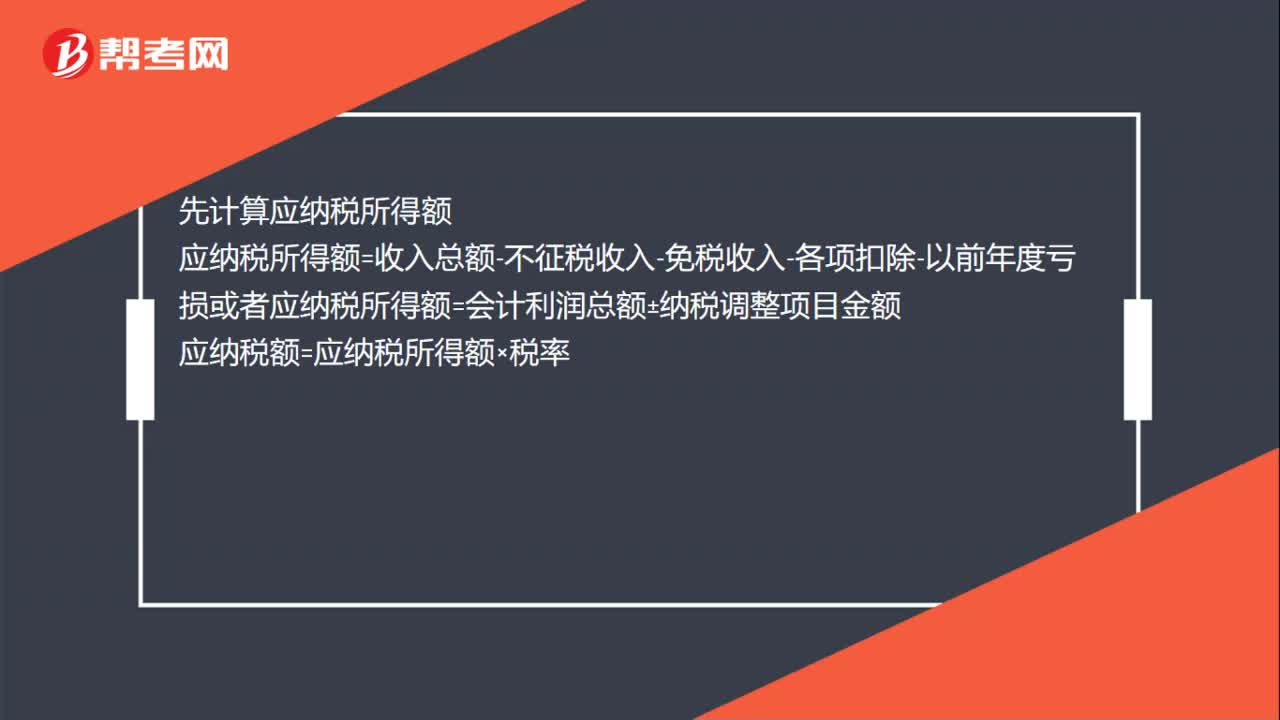

00:29企业所得税应纳税额如何计算?:企业所得税应纳税额如何计算?先计算应纳税所得额应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损或者应纳税所得额=会计利润总额±纳税调整项目金额应纳税额=应纳税所得额×税率

00:23

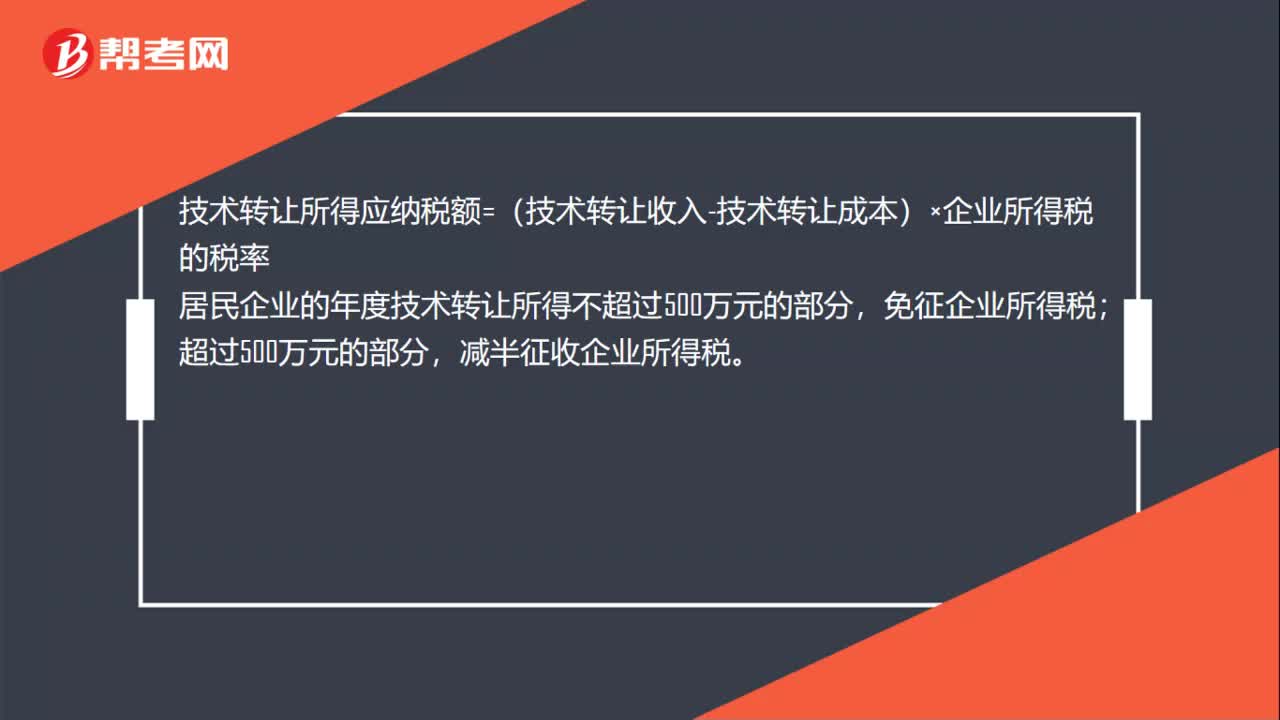

00:23技术转让所得应纳税额怎么计算?:技术转让所得应纳税额怎么计算?技术转让所得应纳税额=(技术转让收入-技术转让成本)×企业所得税的税率,居民企业的年度技术转让所得不超过500万元的部分;免征企业所得税,超过500万元的部分。减半征收企业所得税

00:34

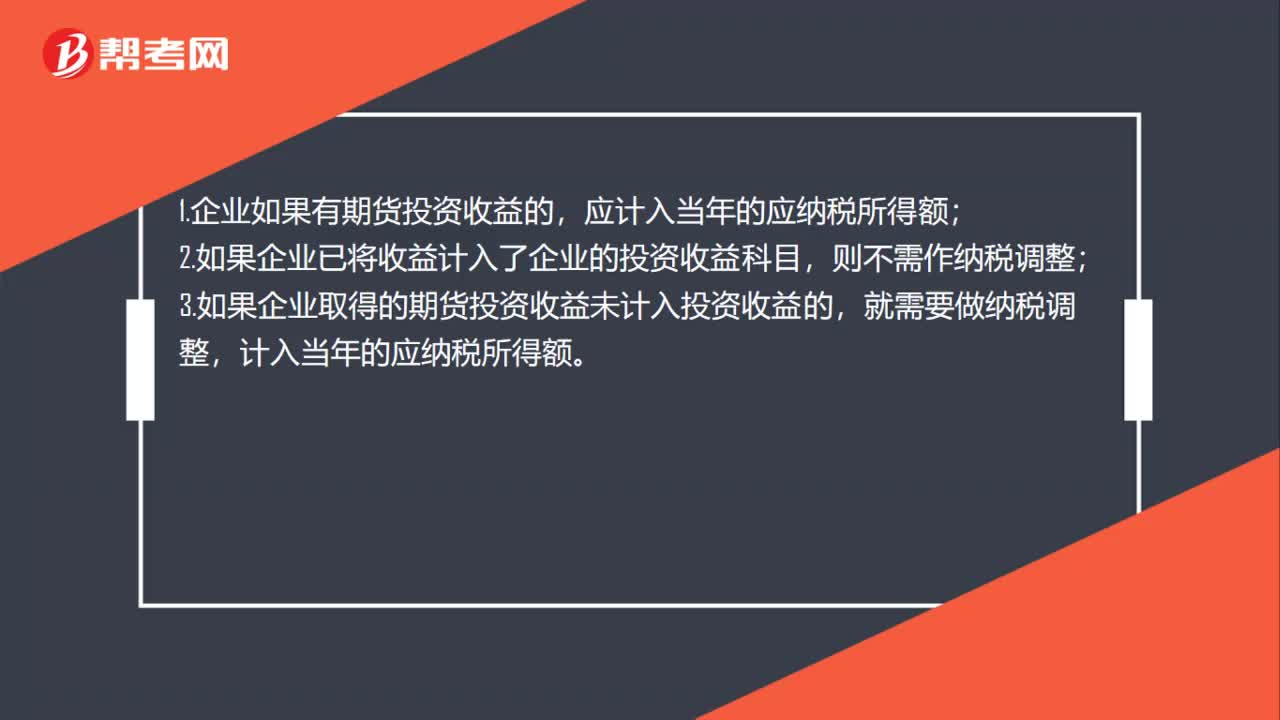

00:34投资收益应纳税所得额怎么算?:投资收益应纳税所得额怎么算?1.企业如果有期货投资收益的,应计入当年的应纳税所得额;2.如果企业已将收益计入了企业的投资收益科目,则不需作纳税调整;3.如果企业取得的期货投资收益未计入投资收益的,就需要做纳税调整,计入当年的应纳税所得额。

00:44

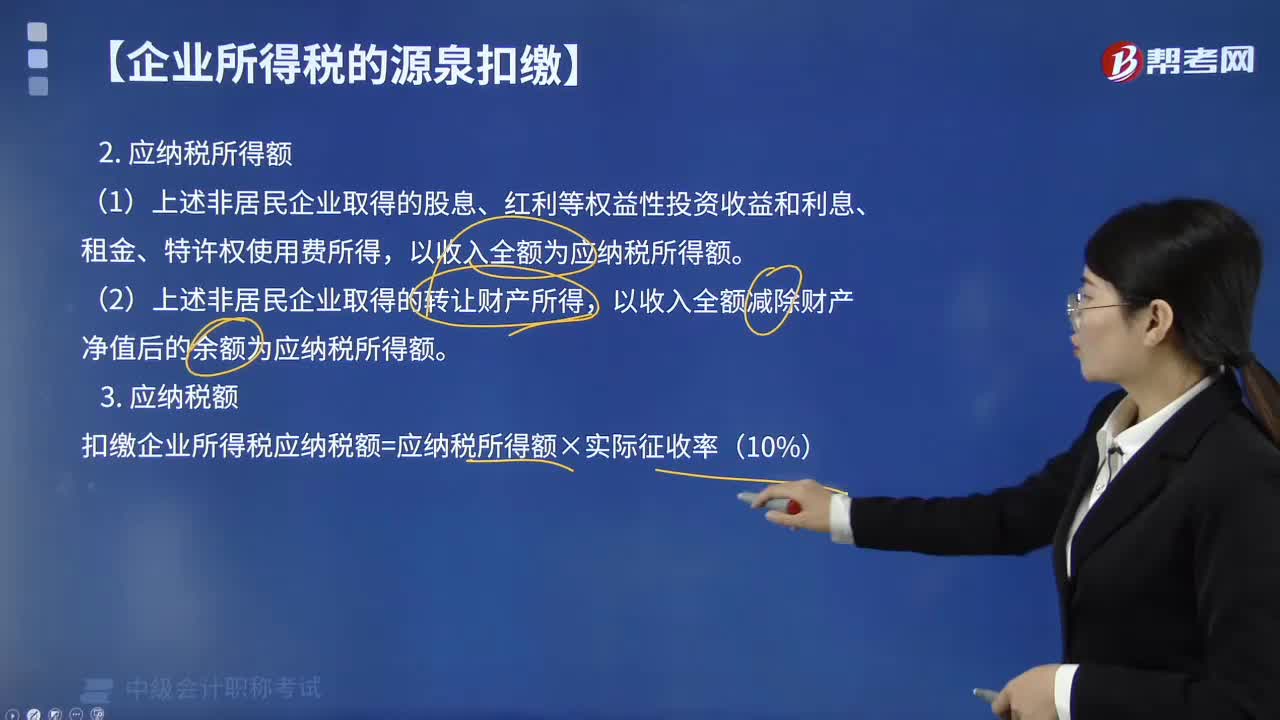

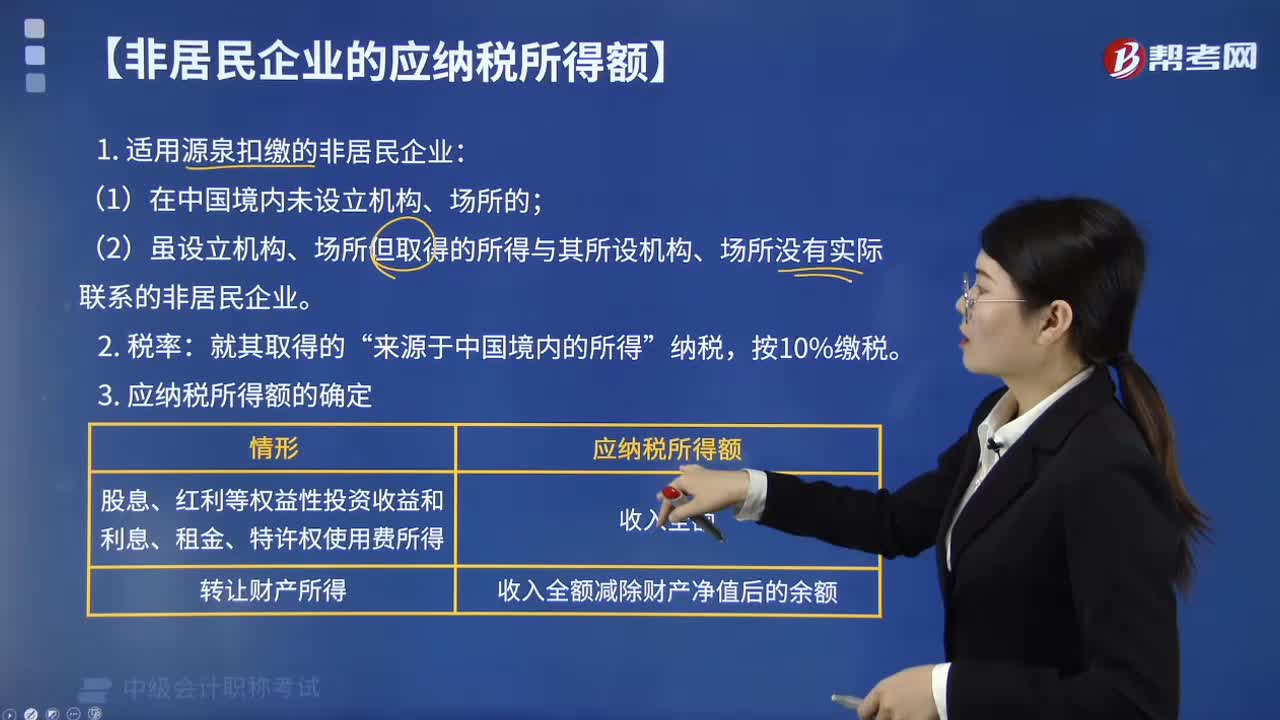

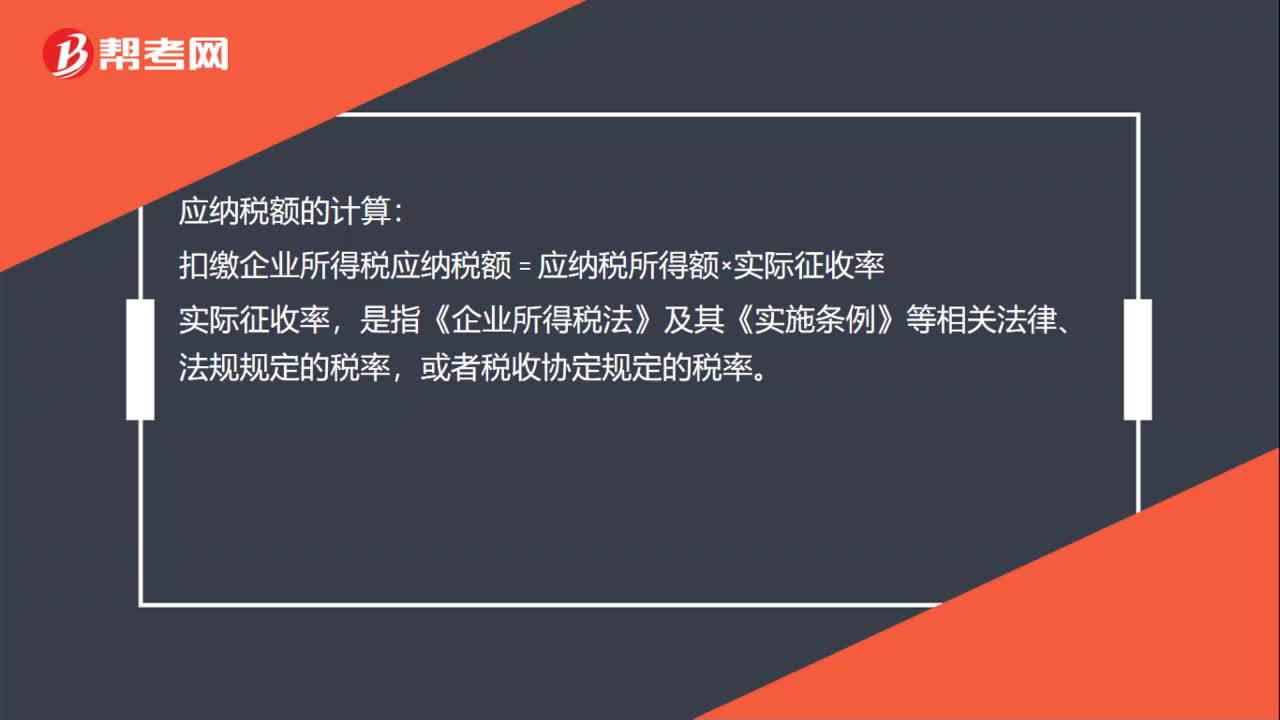

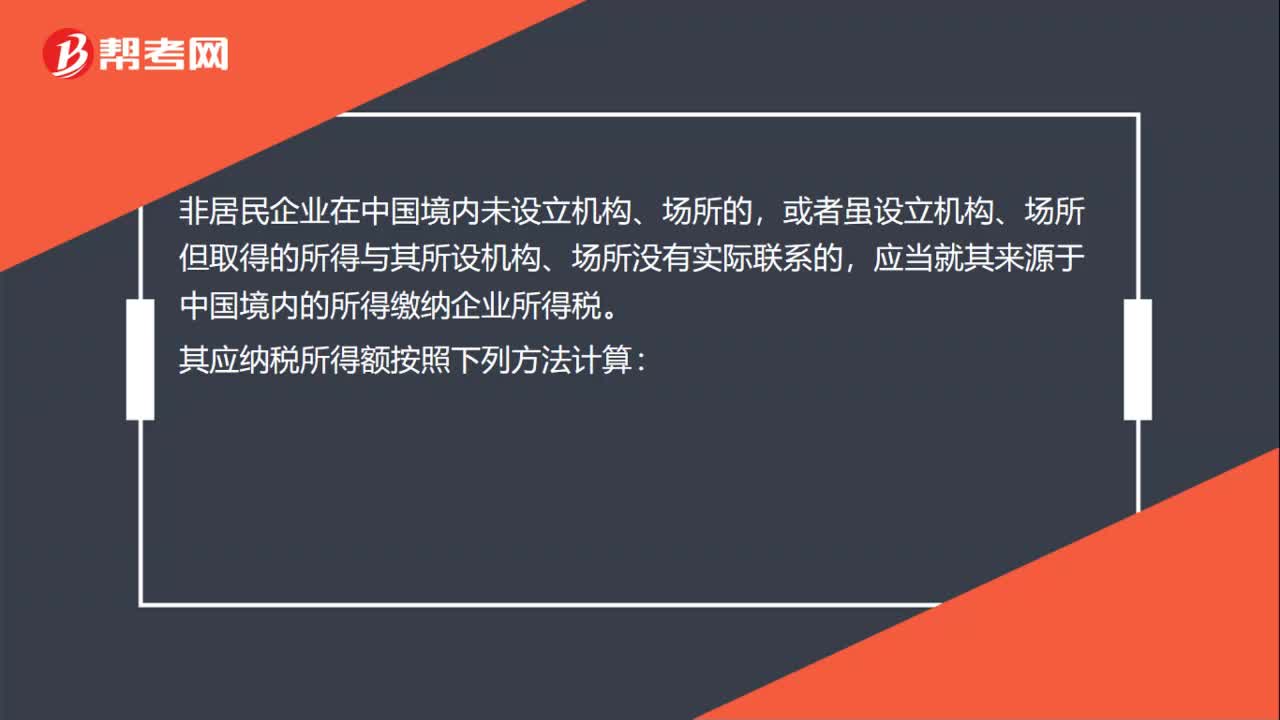

00:44非居民企业应纳企业所得税税额怎么计算?:非居民企业应纳企业所得税税额怎么计算?非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。其应纳税所得额按照下列方法计算:1.股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。2.转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

00:56

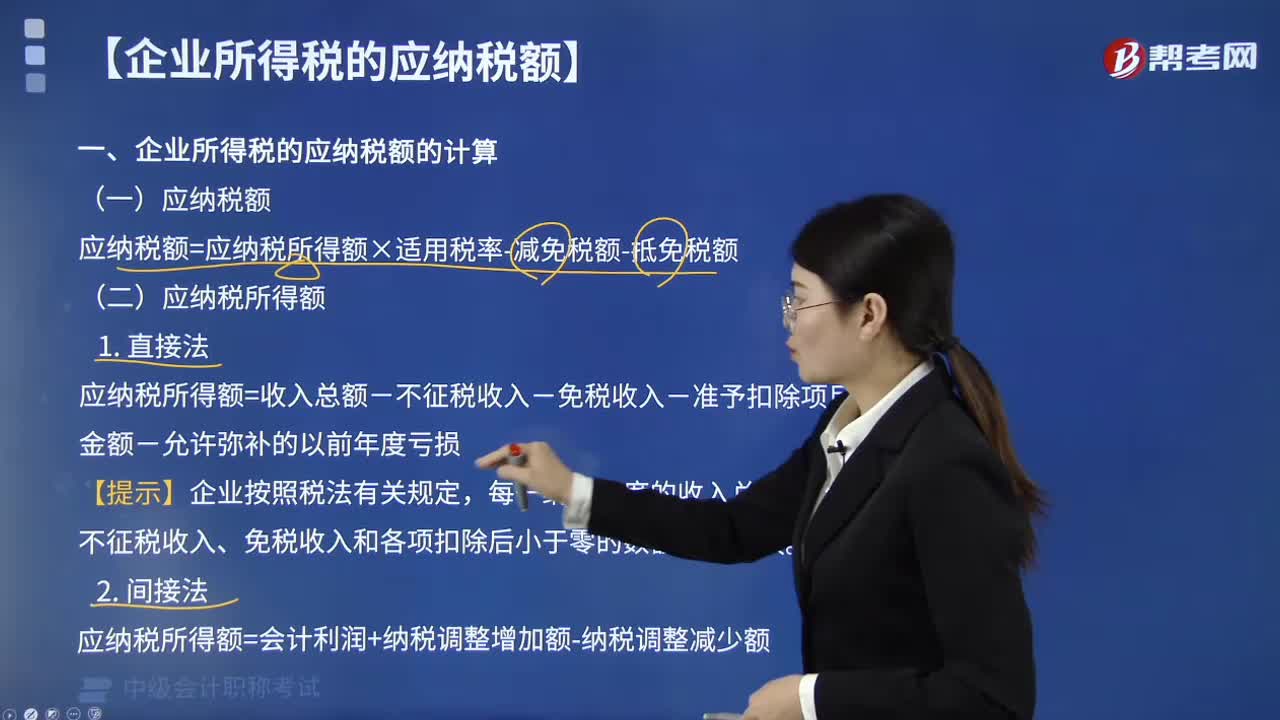

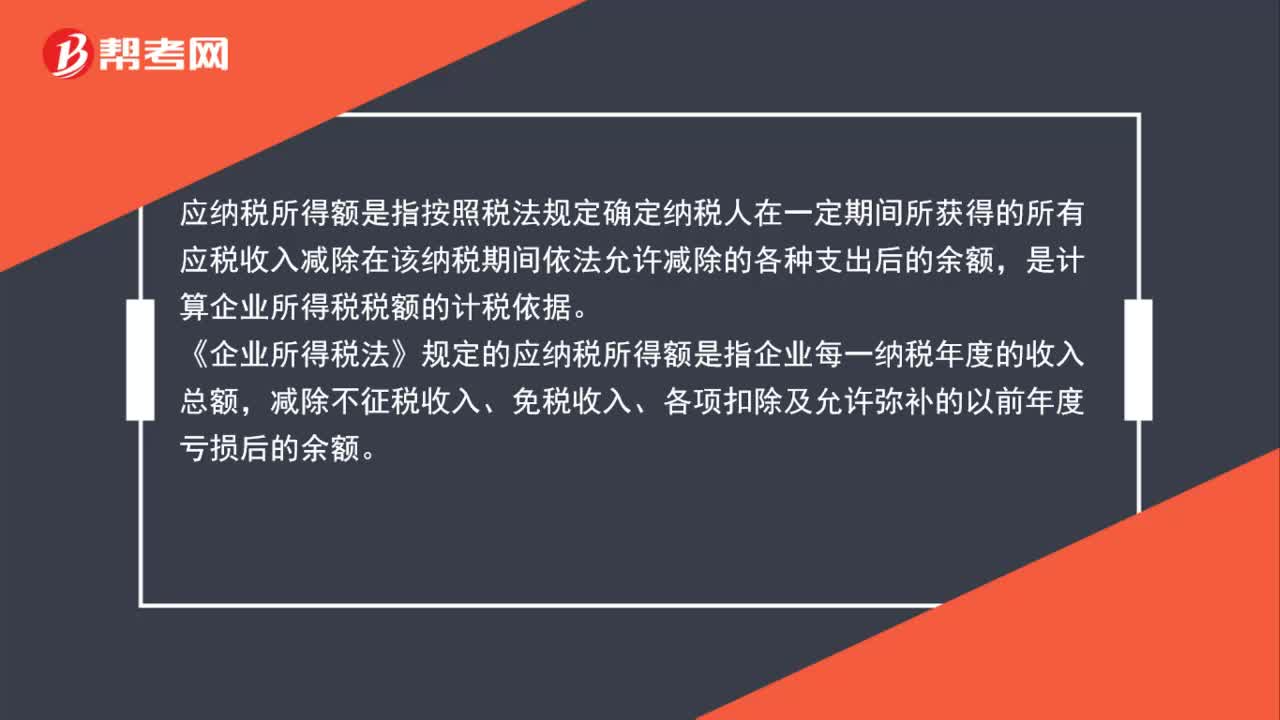

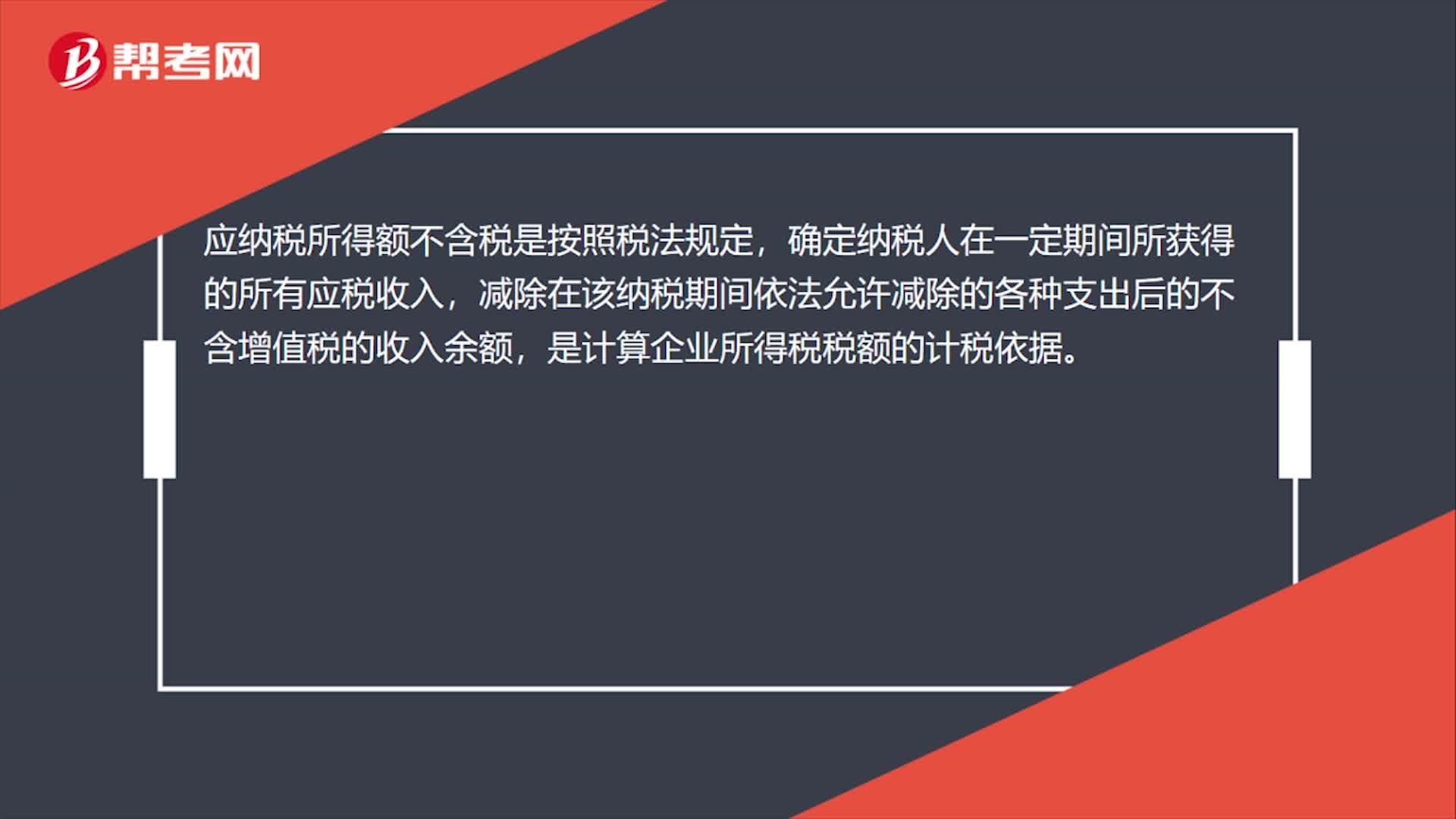

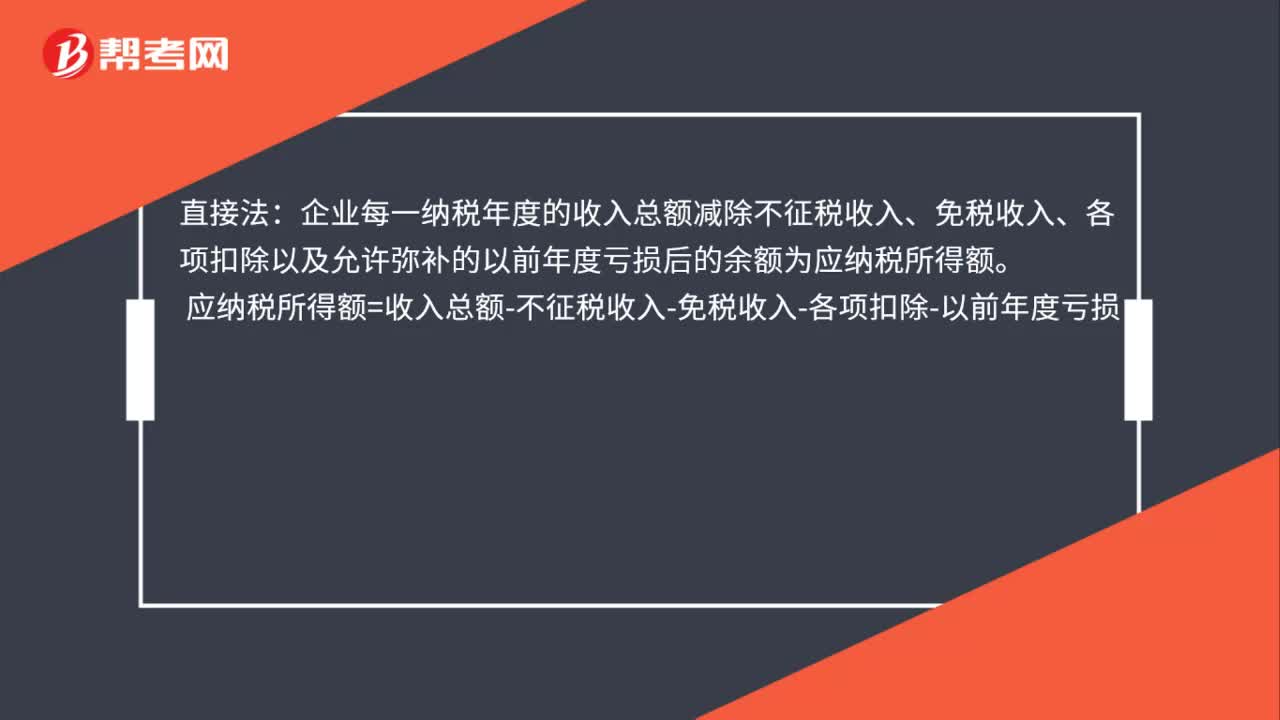

00:56应纳税所得额计算方法是什么?:应纳税所得额计算方法是什么?直接法:企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:间接法,在会计利润总额的基础上加或减按照税法规定调整的项目金额后。即为应纳税所得额应纳税所得额=会计利润总额±纳税调整项目金额

10:17

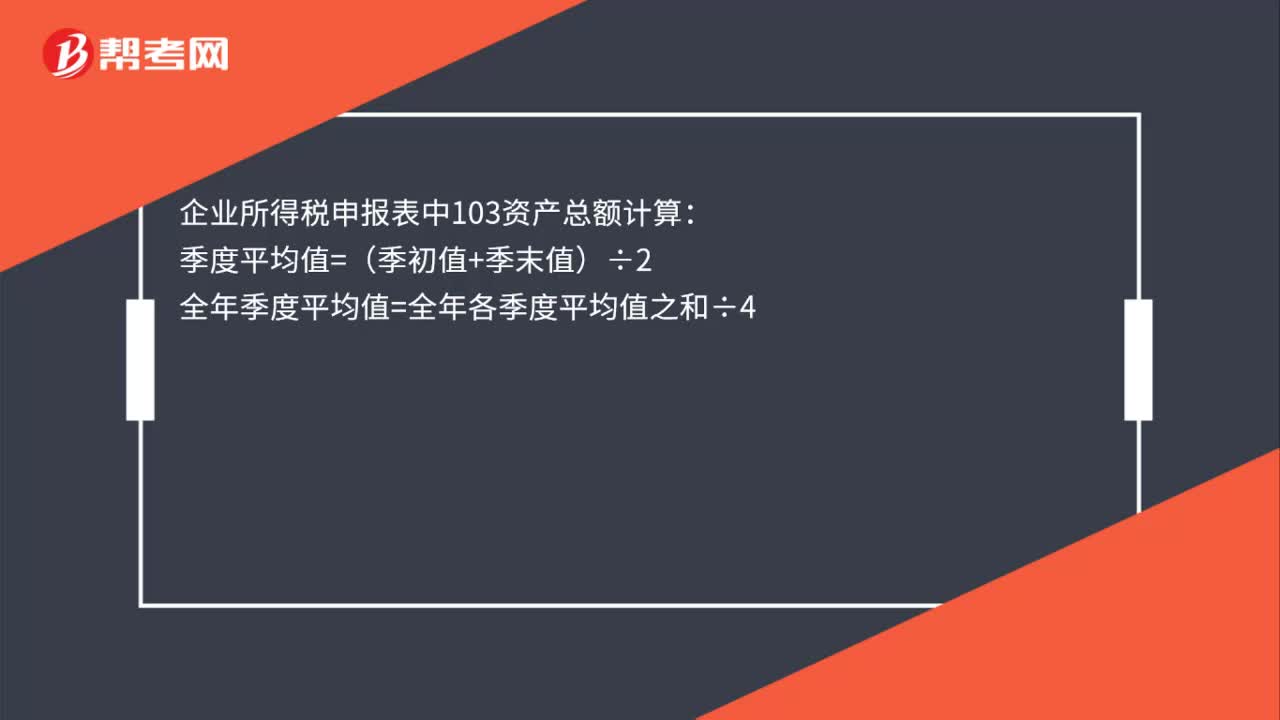

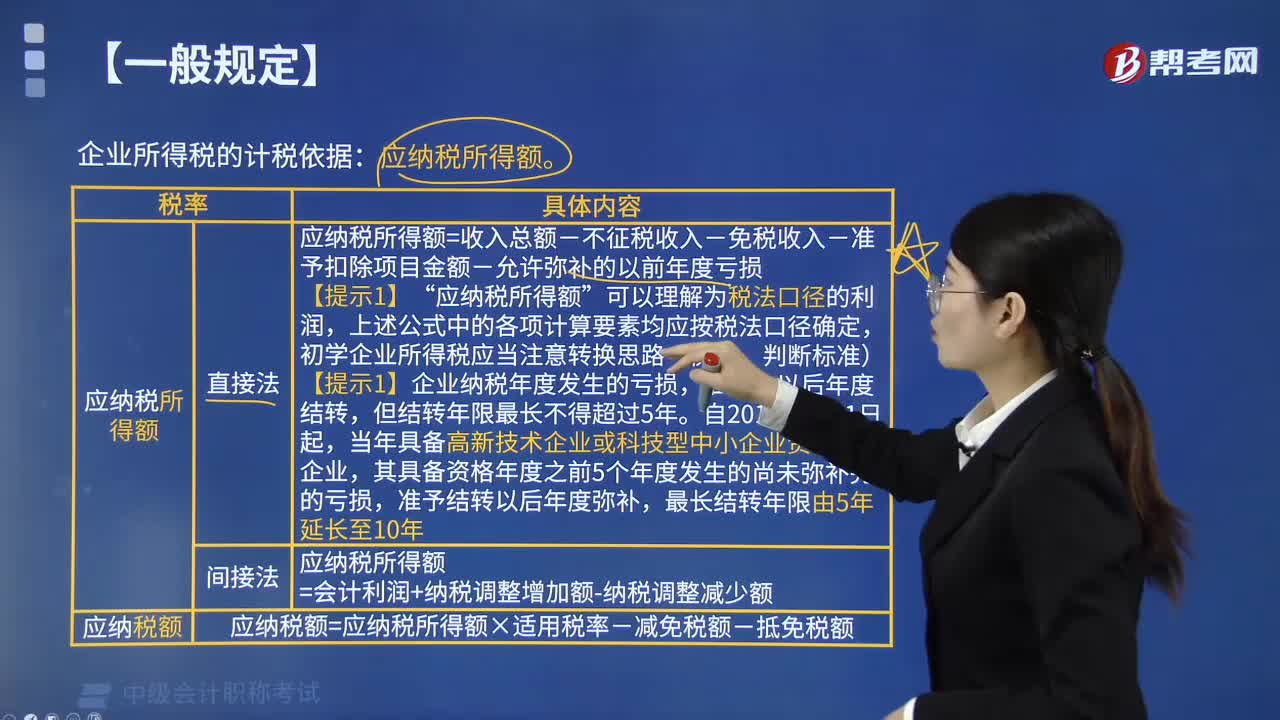

10:17企业所得税应纳税所得额的一般规定有哪些?:企业所得税应纳税所得额的一般规定有:1. 应纳税所得额计算:应纳税所得额=每一纳税年度的收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损”应纳税所得额,上述公式中的各项计算要素均应按税法口径确定,初学企业所得税应当注意转换思路(衡量、判断标准),【提示1】企业纳税年度发生的亏损。准予结转以后年度弥补?应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额。

08:39

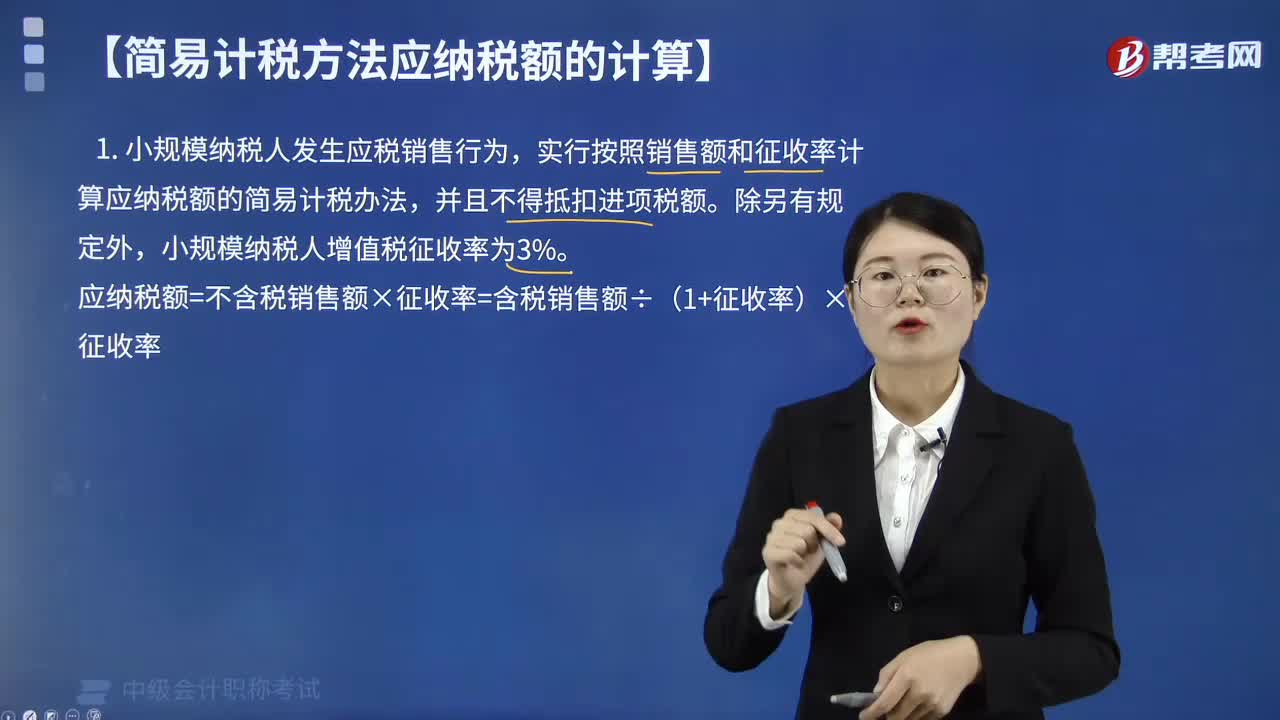

08:39小规模纳税人应纳税额怎么计算?:小规模纳税人应纳税额怎么计算?小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易计税办法,小规模纳税人增值税征收率为3%。【例题·单选题】甲便利店为增值税小规模纳税人,甲便利店第4季度应缴纳增值税税额为( )元。甲便利店第4季度应缴纳的增值税税额=(1030000+7210)÷(1+3%)×3%=30210(元),【例题·单选题】甲企业为增值税小规模纳税人。

00:49

00:49兼营免税项目如何计算不得抵扣的进项税额?:兼营免税项目如何计算不得抵扣的进项税额?一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元。

00:23

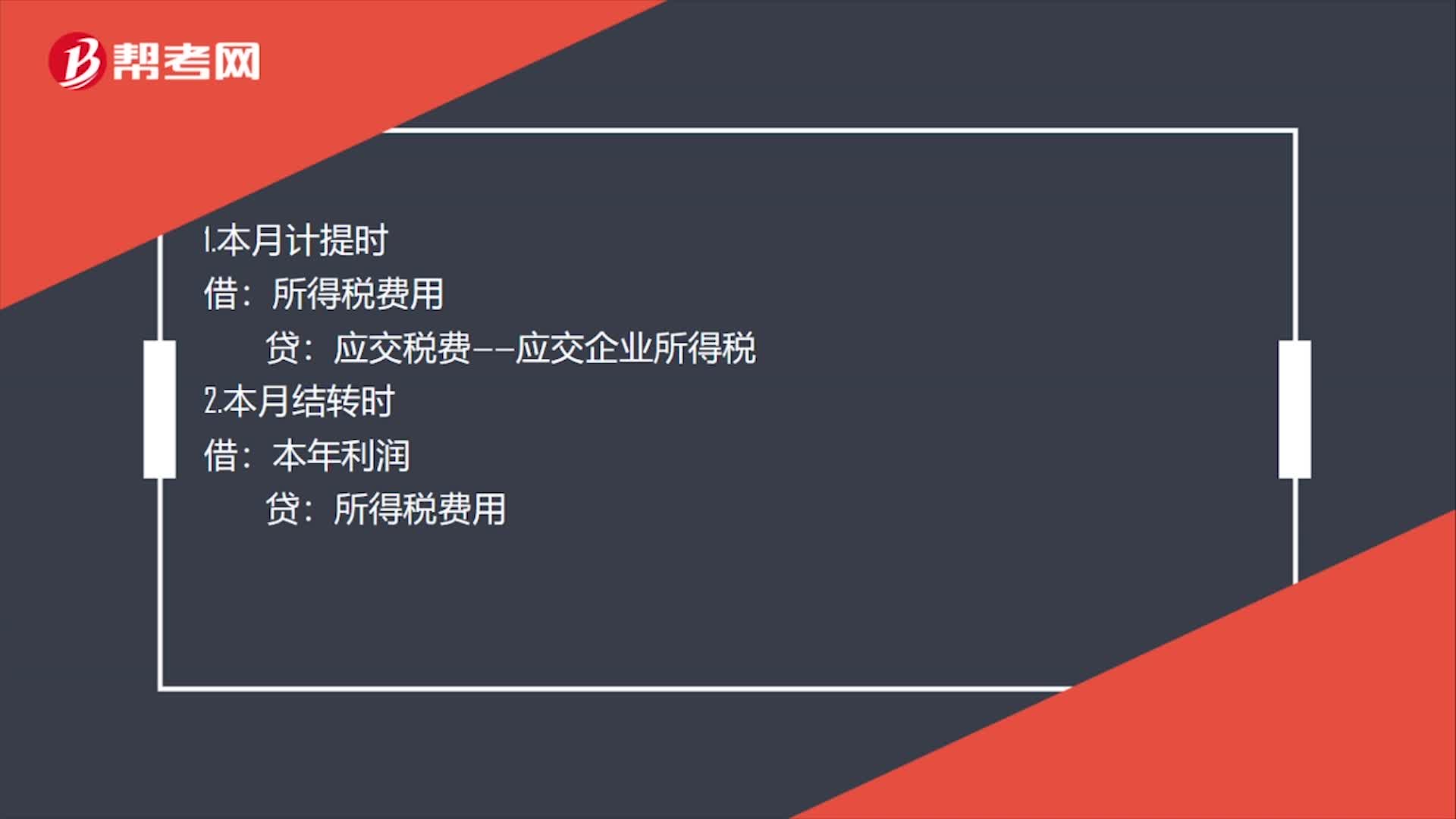

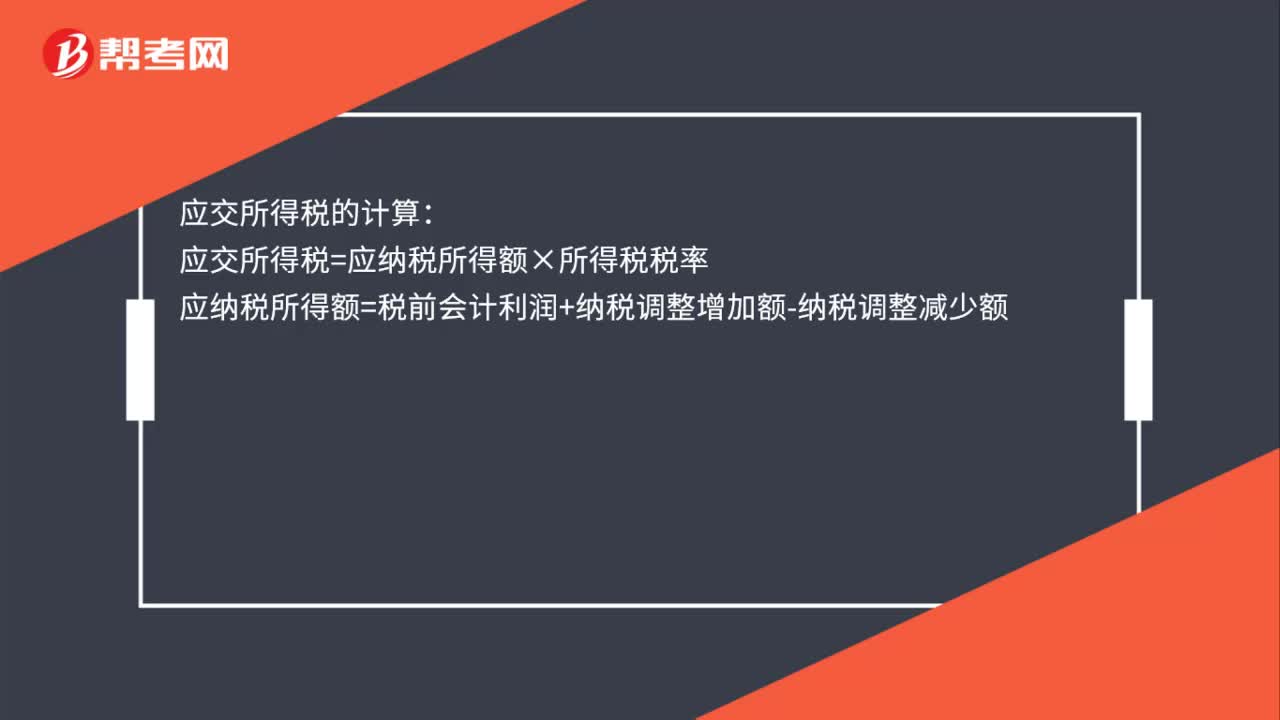

00:23应交所得税怎么计算?:应交所得税的计算:应交所得税=应纳税所得额×所得税税率应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

00:52

00:52应交所得税的计算公式是什么?:应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额,应纳税所得额是企业所得税的计税依据。准确计算应纳税所得额是正确计算应交所得税的前提,根据现行企业所得税纳税申报办法,企业应在会计利润总额的基础上“加减纳税调整额后计算出”纳税调整后所得。(应纳税所得额):会计与税法的差异(包括。收入类、扣除类、资产类等一次性和暂时性差异)通过纳税调整明细表集中体现

00:34

00:34只要题干出现会计利润就用间接法计算应纳税所得额吗?:只要题干出现会计利润就用间接法计算应纳税所得额吗?是的,一般只要题目中直接给出会计利润就是用间接法计算。如果没有给出会计利润,而是给出各种收入、成本、费用的数据就要用直接法计算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日