下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:11

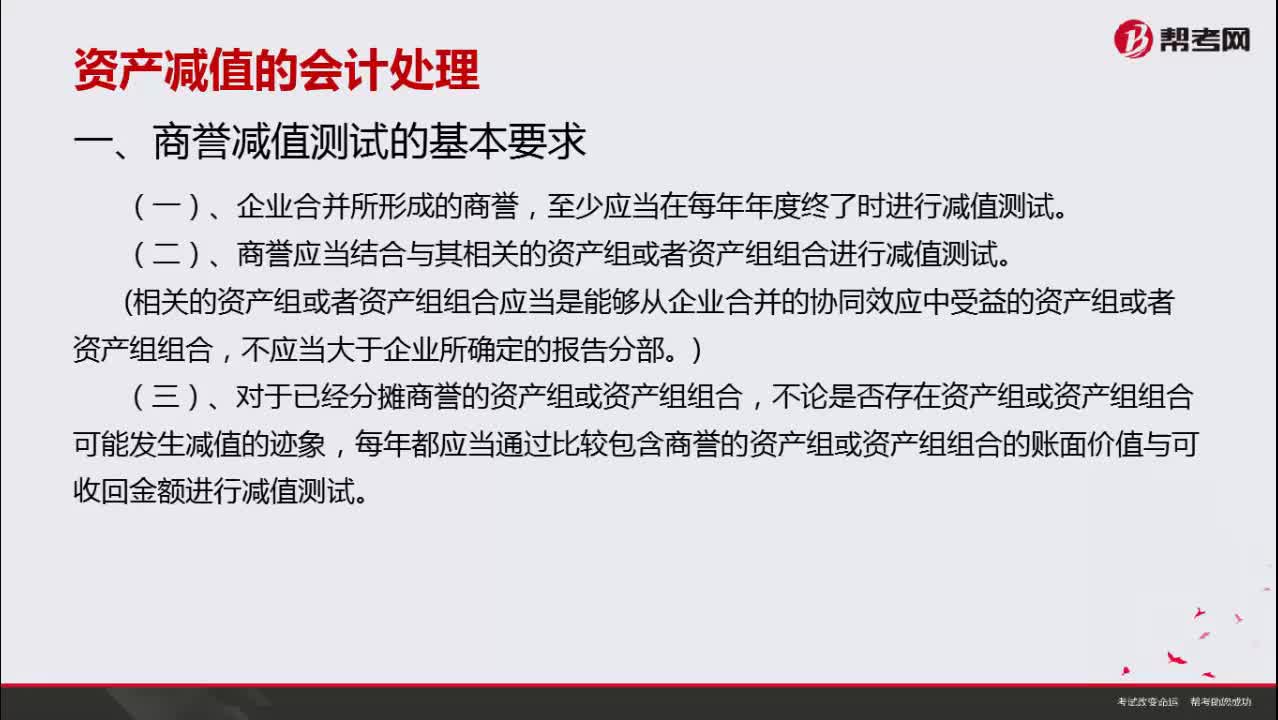

03:11资产减值损失的会计分录如何做?:资产减值损失的会计分录如何做?

01:47

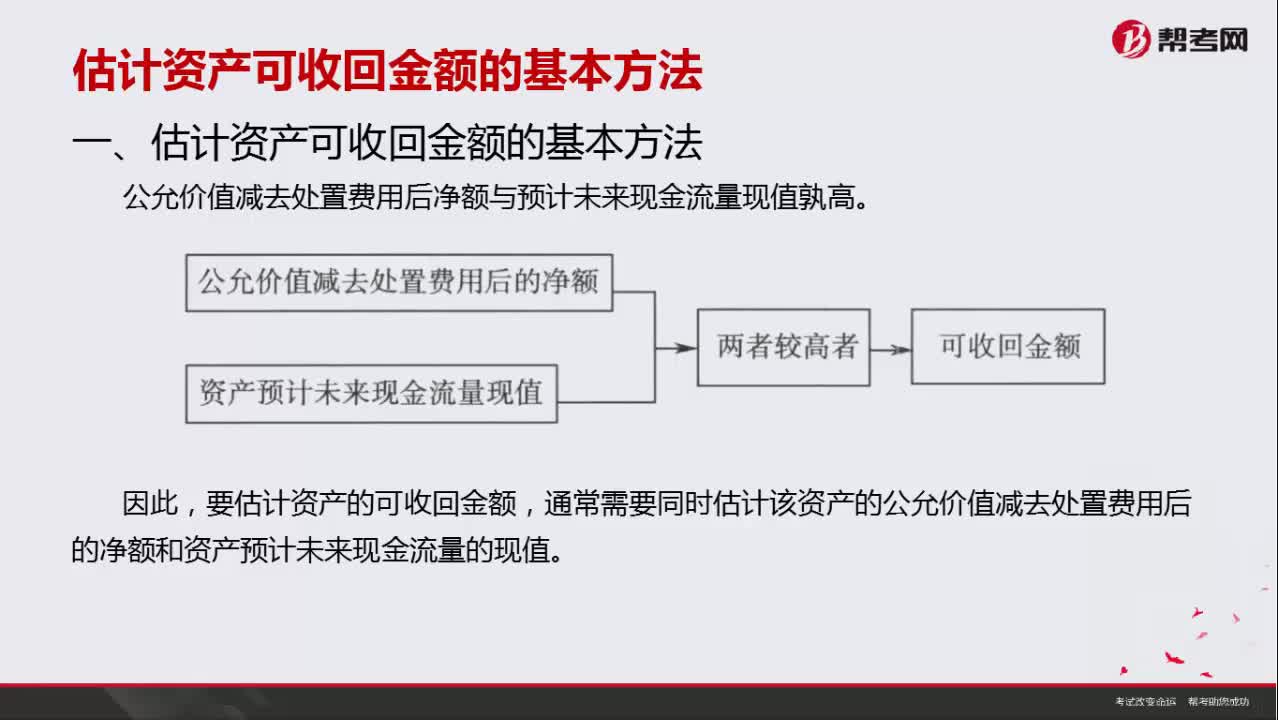

01:47估计资产可收回金额的基本方法是怎样的?:估计资产可收回金额的基本方法是怎样的?

05:02

05:02估计无形资产使用寿命应考虑哪些因素?:估计无形资产使用寿命应考虑哪些因素?

03:14

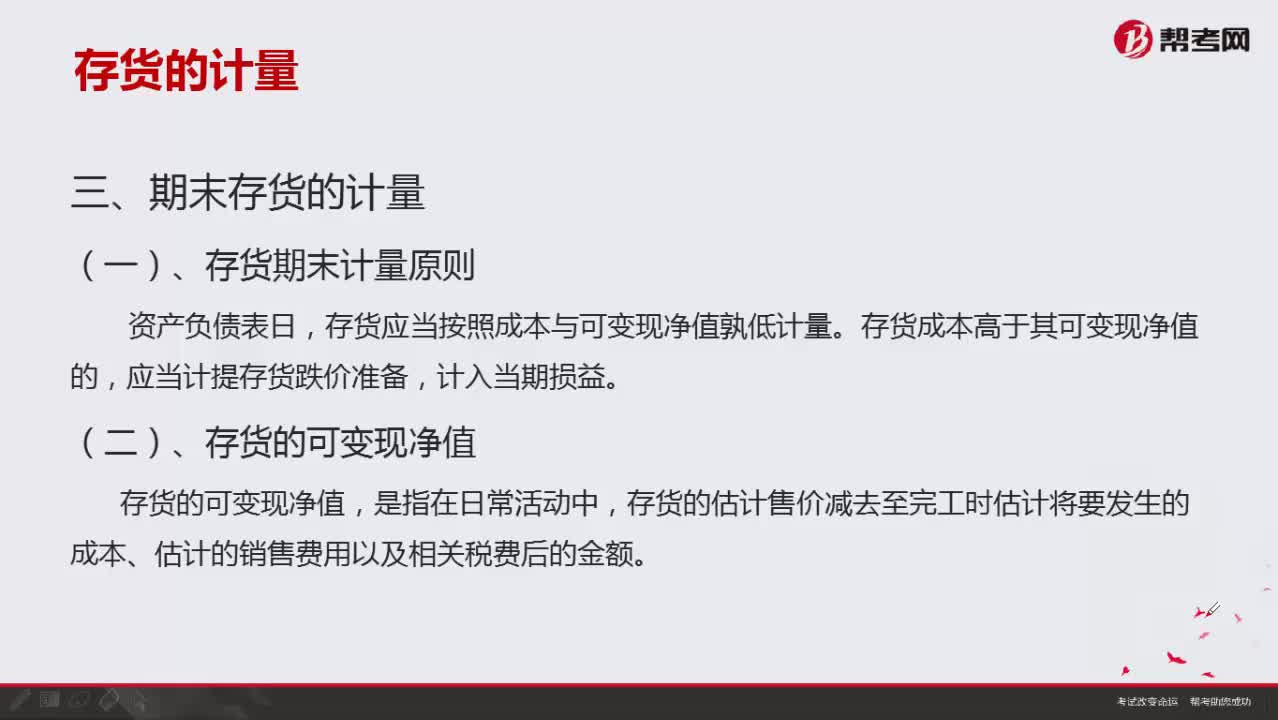

03:14什么是存货期末计量原则?:什么是存货期末计量原则?

07:02

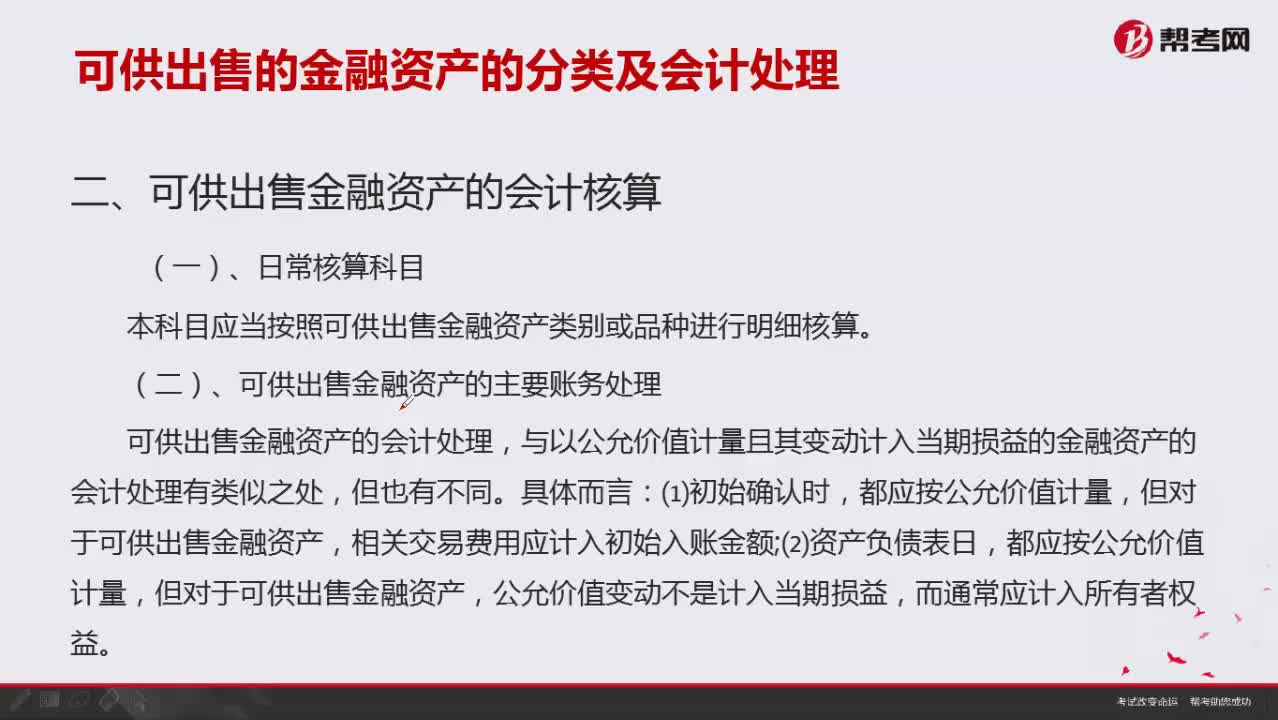

07:02可供出售金融资产如何进行会计核算?:可供出售金融资产如何进行会计核算?

04:26

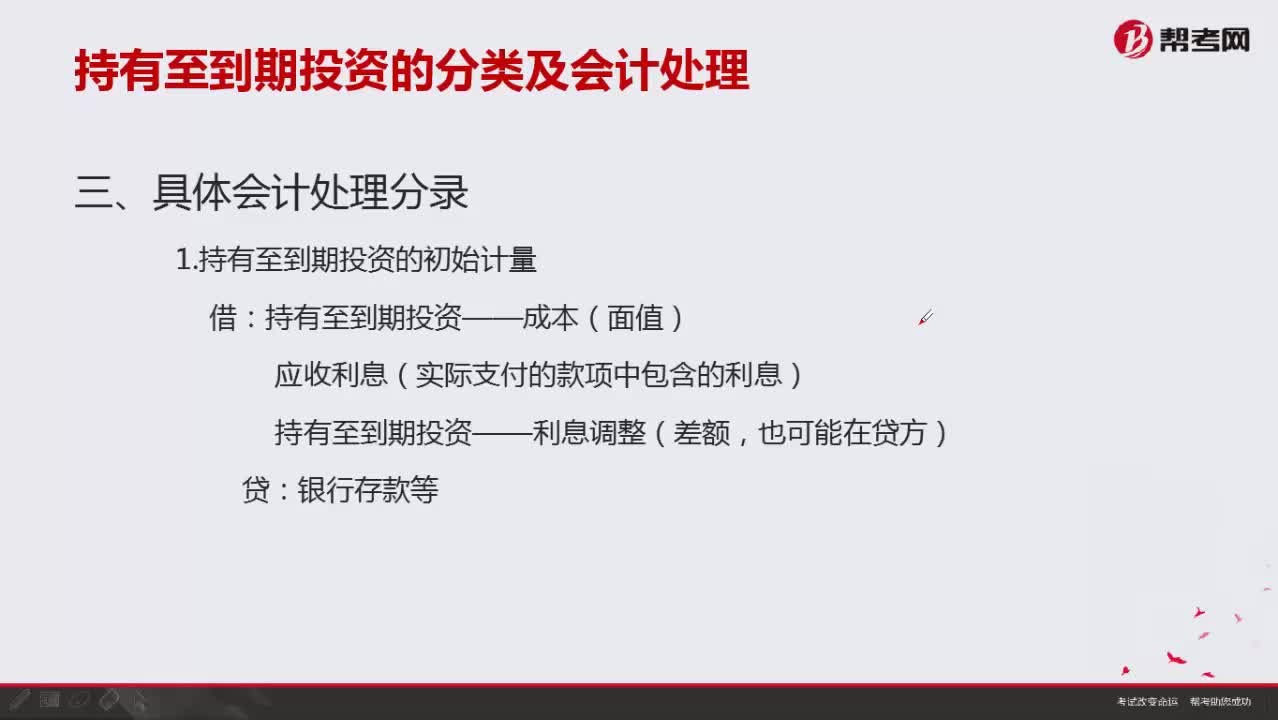

04:26持有至到期投资的初始计量如何进行具体会计处理分录?:持有至到期投资的初始计量如何进行具体会计处理分录?

04:22

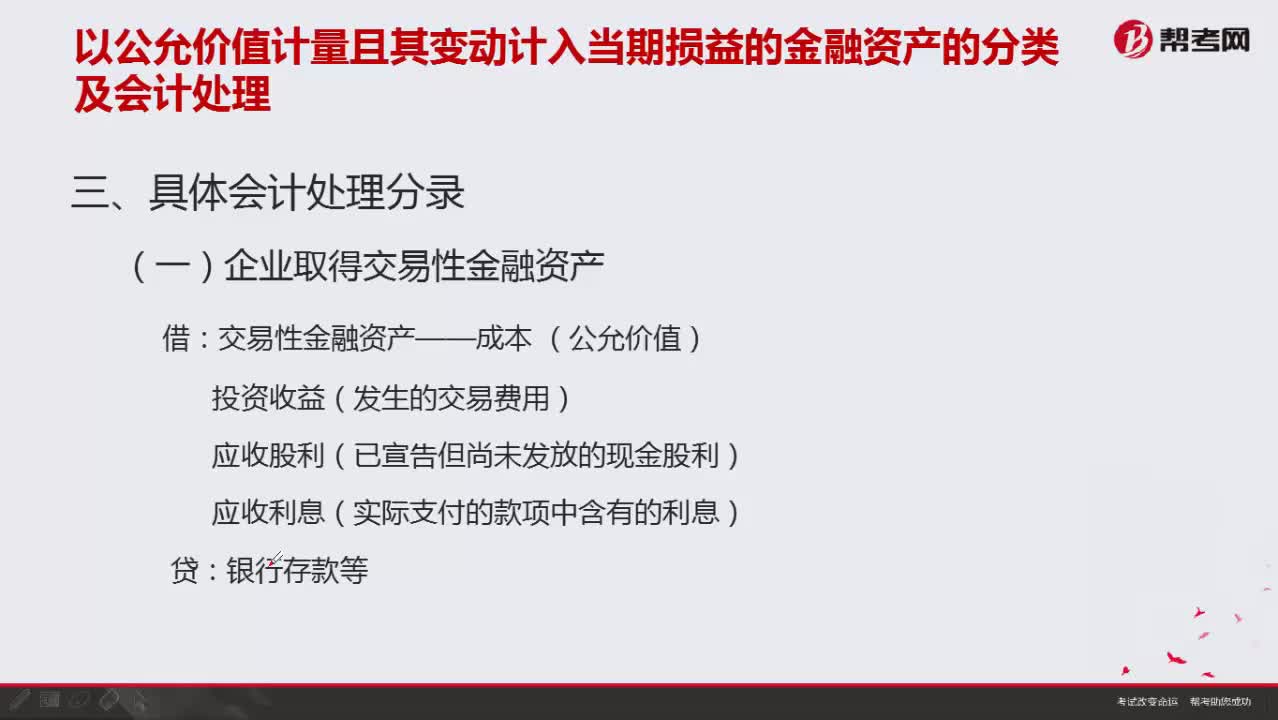

04:22以公允价值计量且其变动计入当期损益的金融资产如何进行具体会计处理分录?:以公允价值计量且其变动计入当期损益的金融资产如何进行具体会计处理分录?

01:39

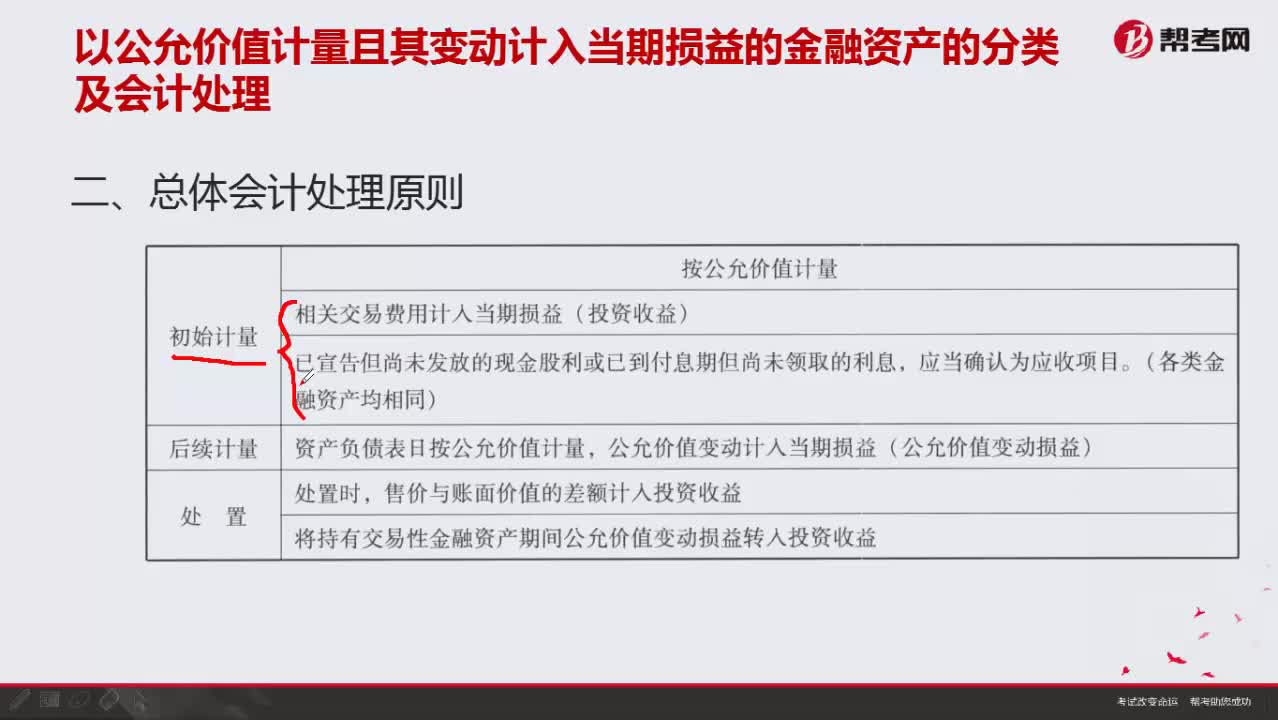

01:39按公允价值计量总体会计处理原则有哪些?:按公允价值计量总体会计处理原则有哪些?

05:03

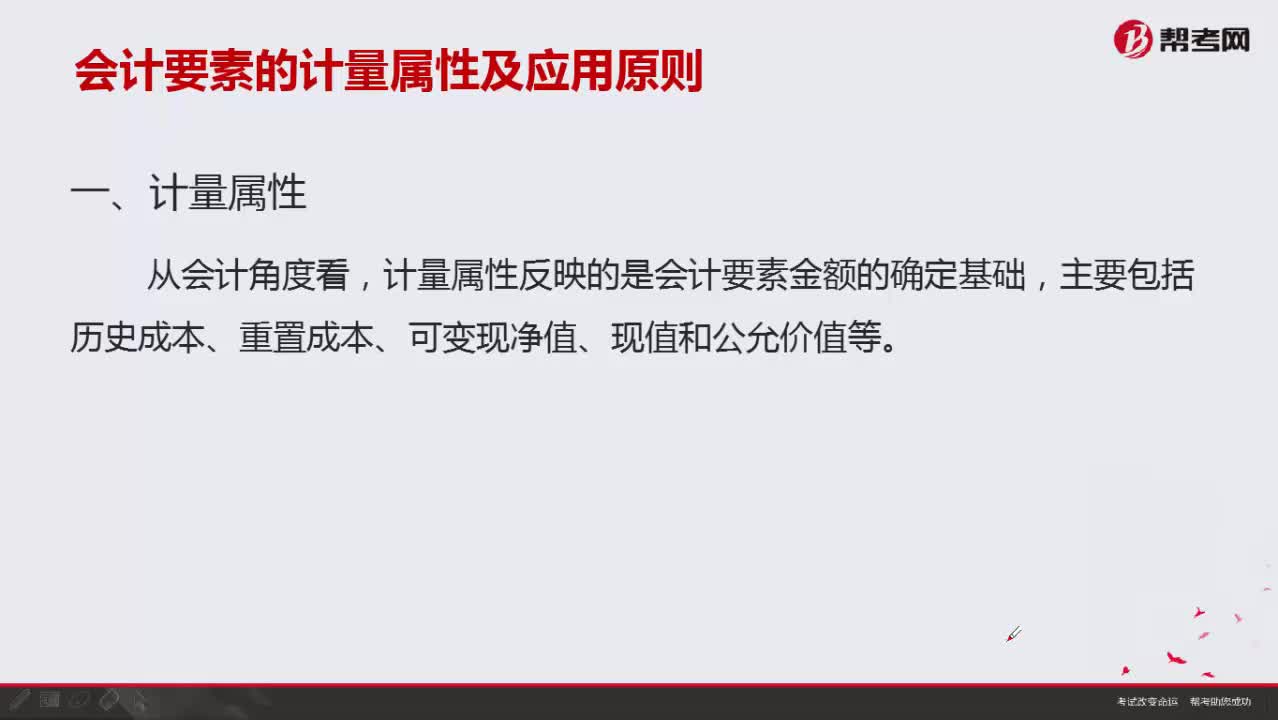

05:03会计要素的计量属性包括哪些内容?:会计要素的计量属性包括哪些内容?

08:18

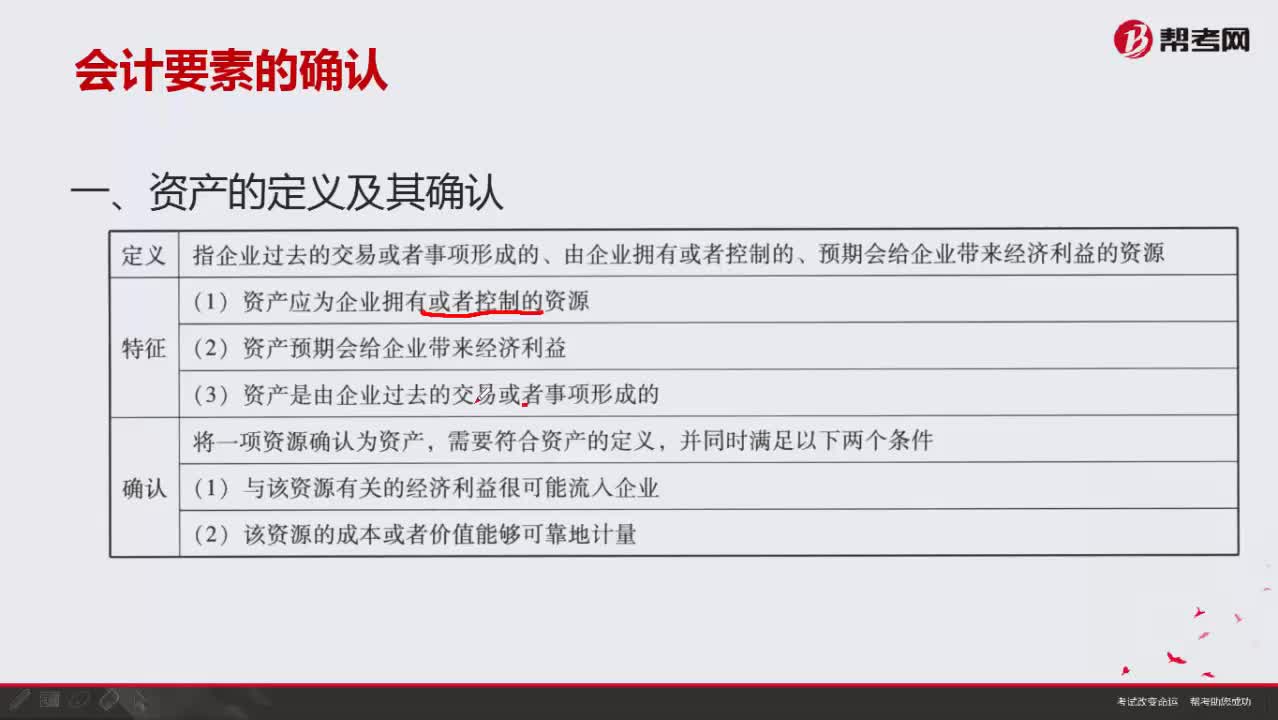

08:18会计要素中资产如何确认?:会计要素中资产如何确认?

07:02

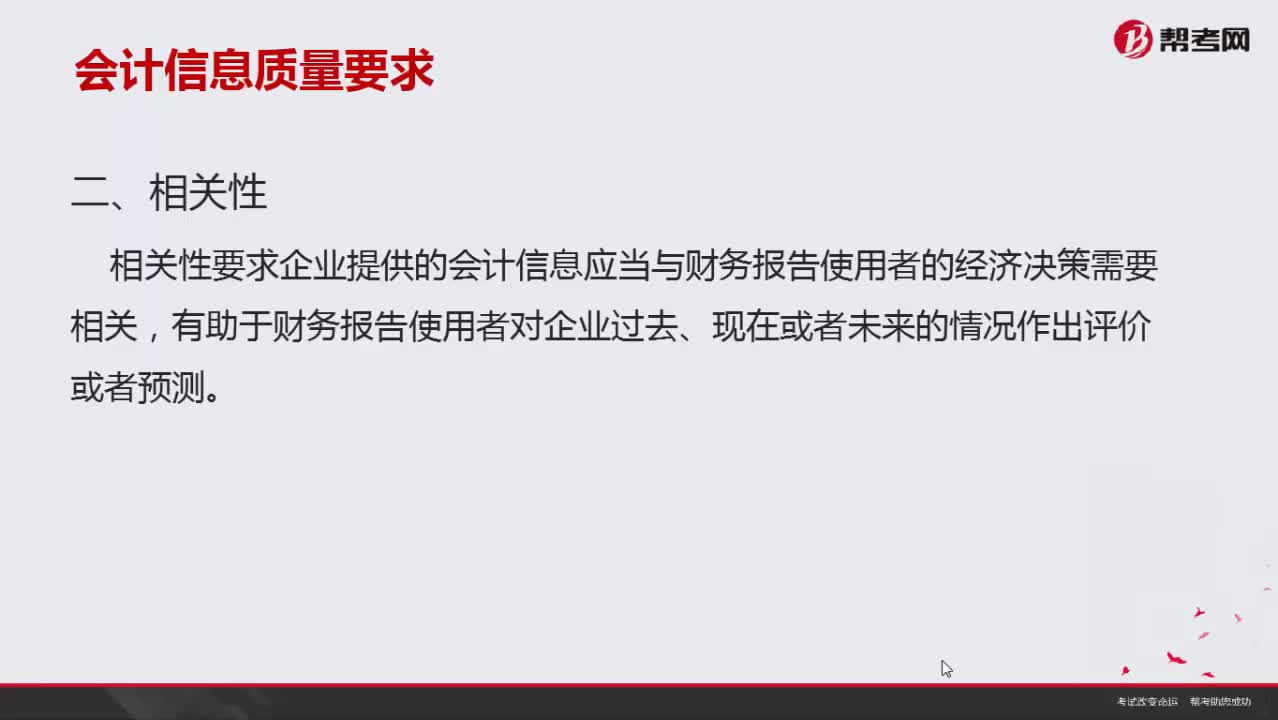

07:02会计信息质量要求中可靠性是指什么?:会计信息质量要求中可靠性是指什么?

05:29

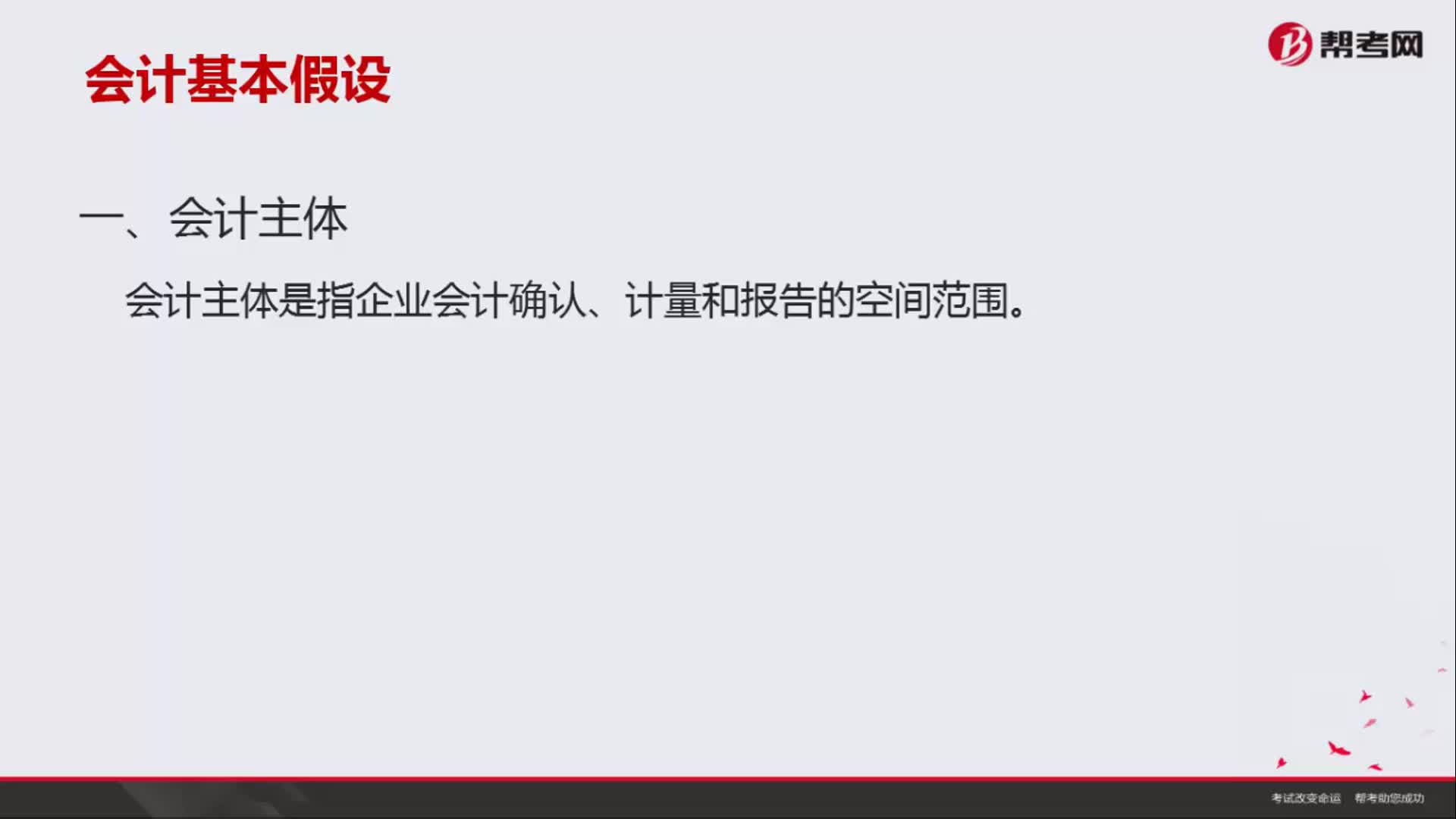

05:29会计基本假设包括哪些内容?:会计基本假设是企业会计确认、计量、记录和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。会计主体是指企业会计确认、计量和报告的空间范围。但会计主体不一定是法律主体,会计上要求独立核算是会计主体。企业会计确认、计量和报告应当以持续经营为前提,就意味着会计主体将按照既定用途使用资产。会计入员就可以在此基础上选择会计政策和估计方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日