下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

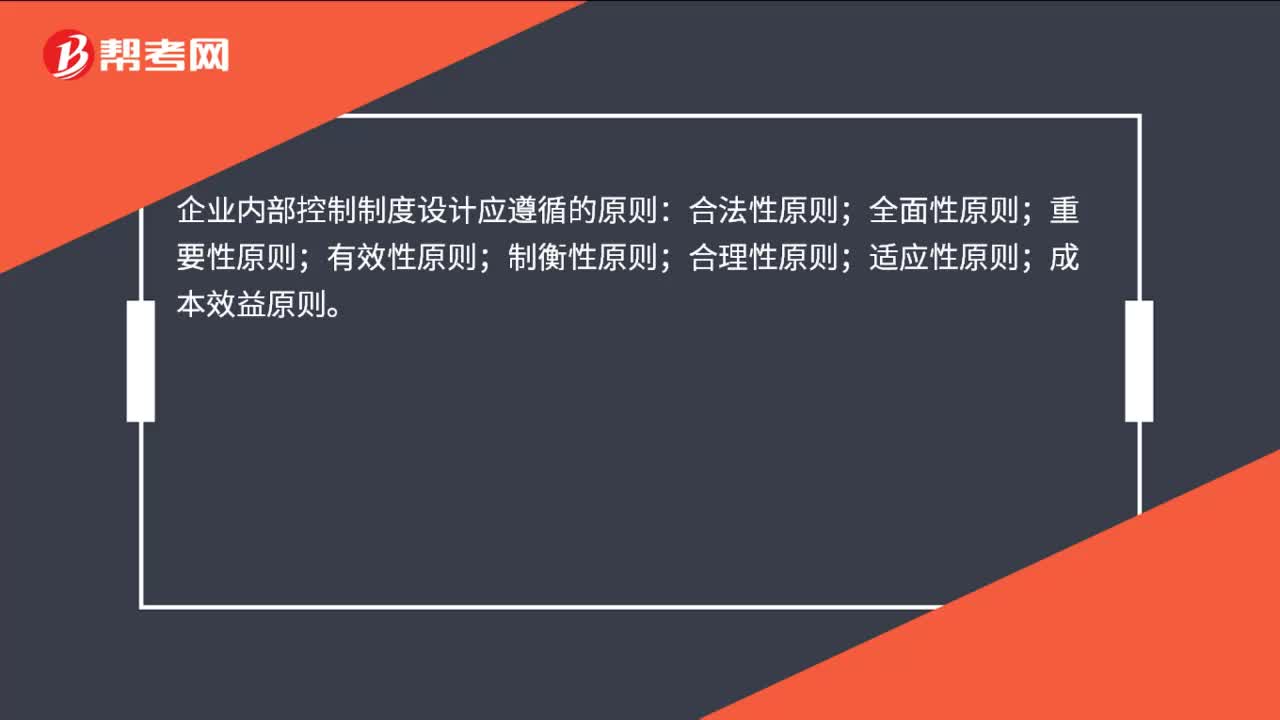

00:25企业内部控制制度设计应遵循的原则是什么?:企业内部控制制度设计应遵循的原则:合法性原则;全面性原则;重要性原则;有效性原则;制衡性原则;合理性原则;适应性原则;成本效益原则。

00:28

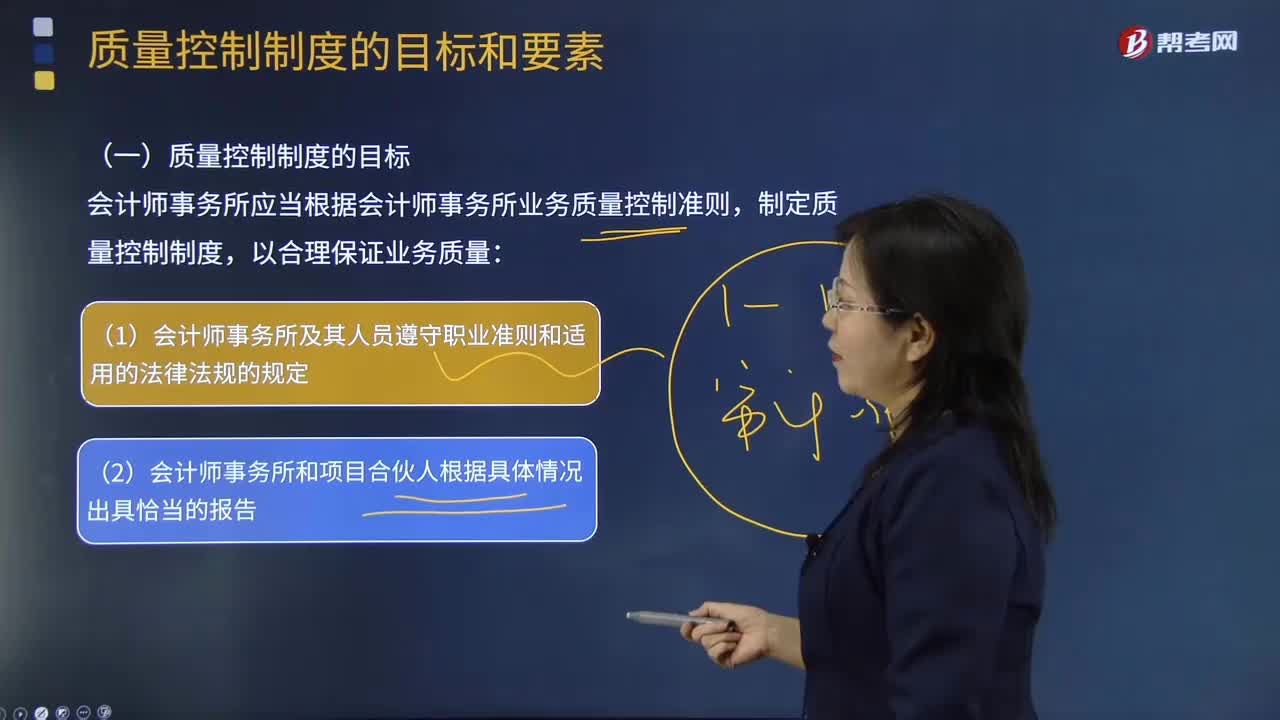

00:28项目质量控制复核范围有哪些?:项目质量控制复核范围有哪些?对于上市实体的审计业务是必须进行项目质量控制复核的,而对于非上市实体或者是审阅、其他鉴证服务和相关服务是由会计师事务所制定自己的标准来决定是否进行复核。

00:22

00:22基建会计制度是什么?:基建会计制度是为适应我国税系统基本建设情况的需要进一步加强和规范基本建设财务管理提高投资效益根据基本建设的实际情况制定的会计制度。

00:33

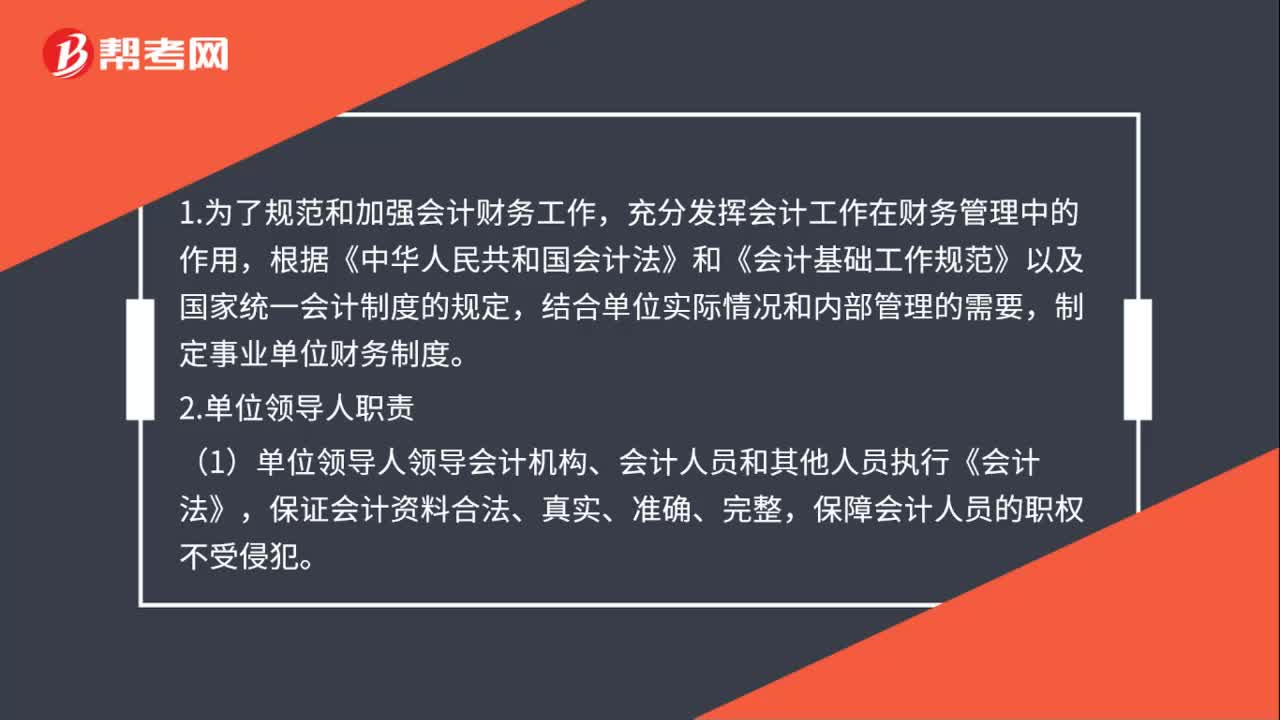

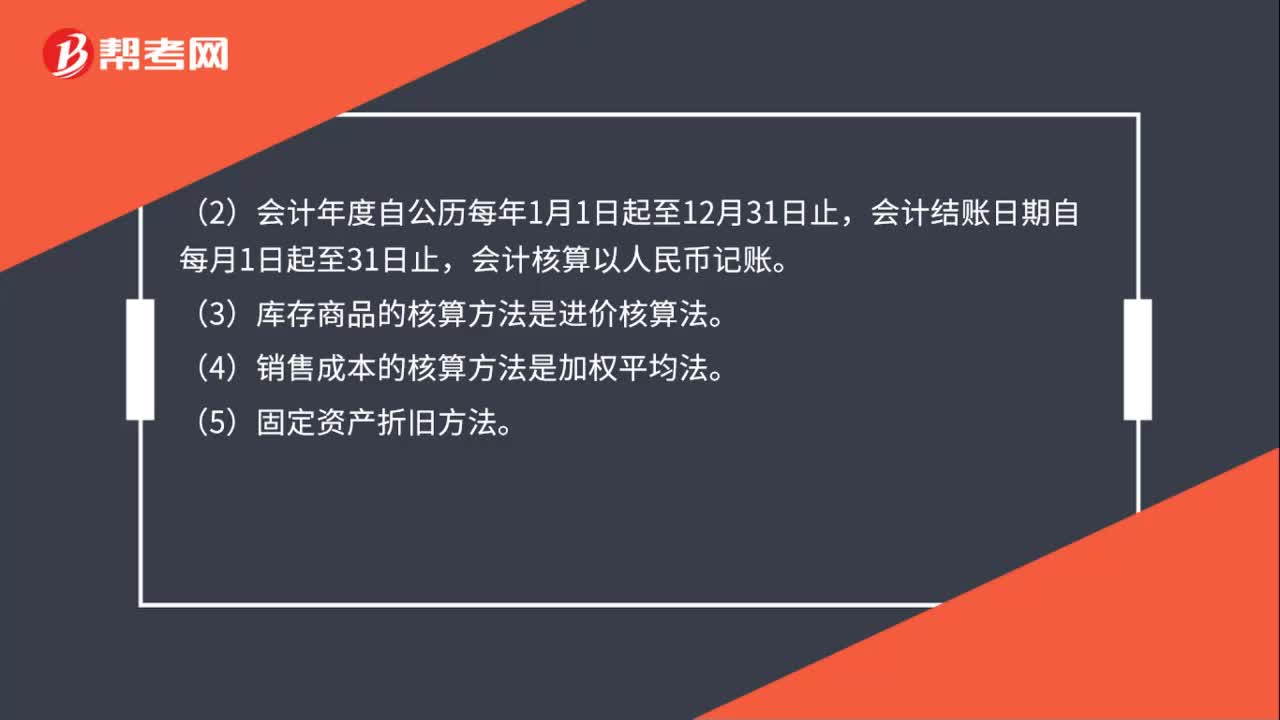

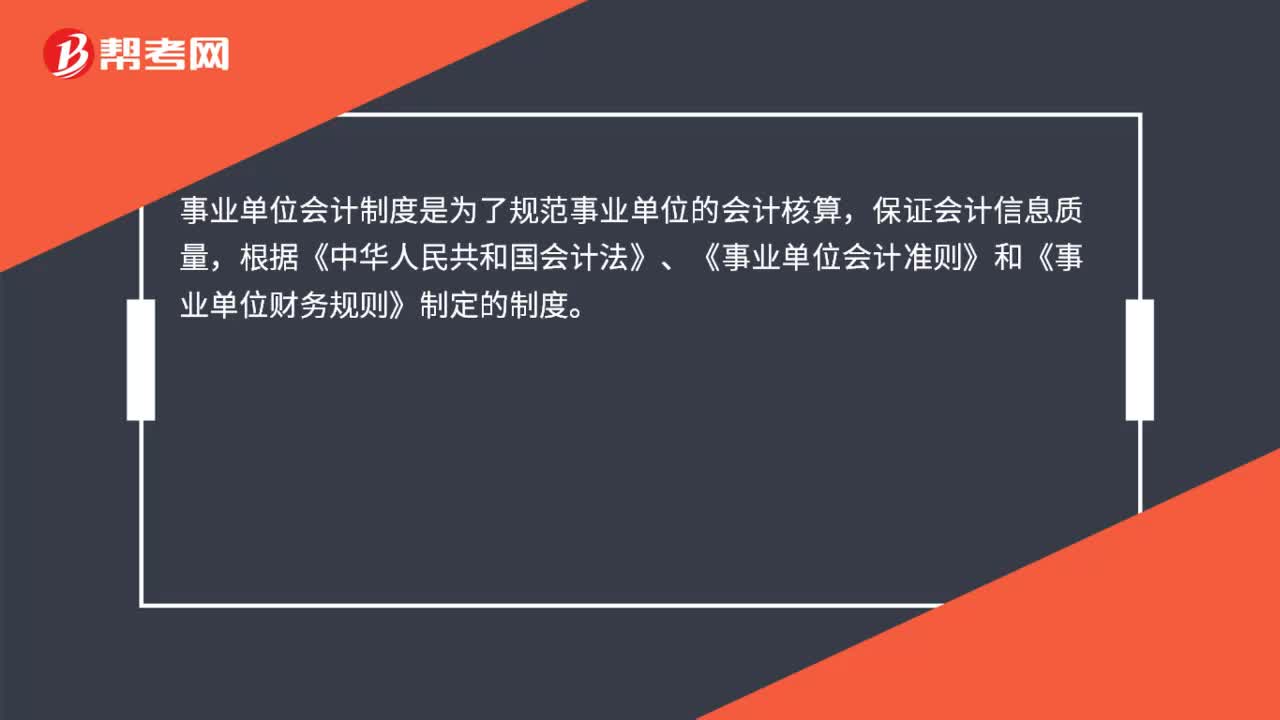

00:33会计核算制度是什么?:会计核算制度是什么?会计核算制度是对会计核算过程中会计工作操作的原则和方法制定的制度。《会计法》第九条规定:各单位必须根据实际发生的经济业务事项进行会计核算“填制会计凭证,登记会计账簿,编制财务会计报告,任何单位不得以虚假的经济业务事项或者资料进行会计核算。

01:10

01:10监事会制度是什么?:监事会制度:指的是针对监事会设立的规章或者准则,监事会是由股东(大)会选举的监事以及由公司职工民主选举的监事组成的,对公司的业务活动进行监督和检查的法定必设和常设机构。(1)公司监事会制度是公司法人机关权力制衡机制的重要组成部分,(2)股份有限公司设监事会,(3)监事会应在其组成人员中推选一名召集人。(4)监事会决议应当经半数以上监事通过。(5)监事会应对所议事项的决定作成会议记录。

01:32

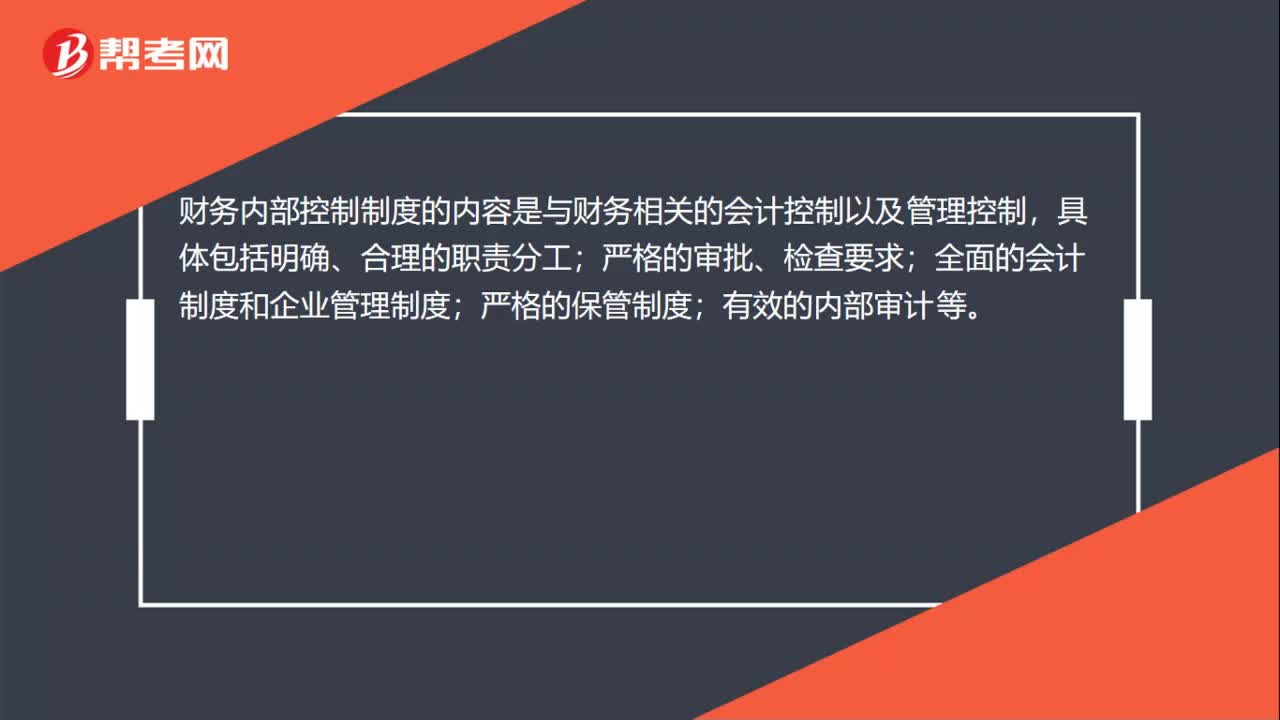

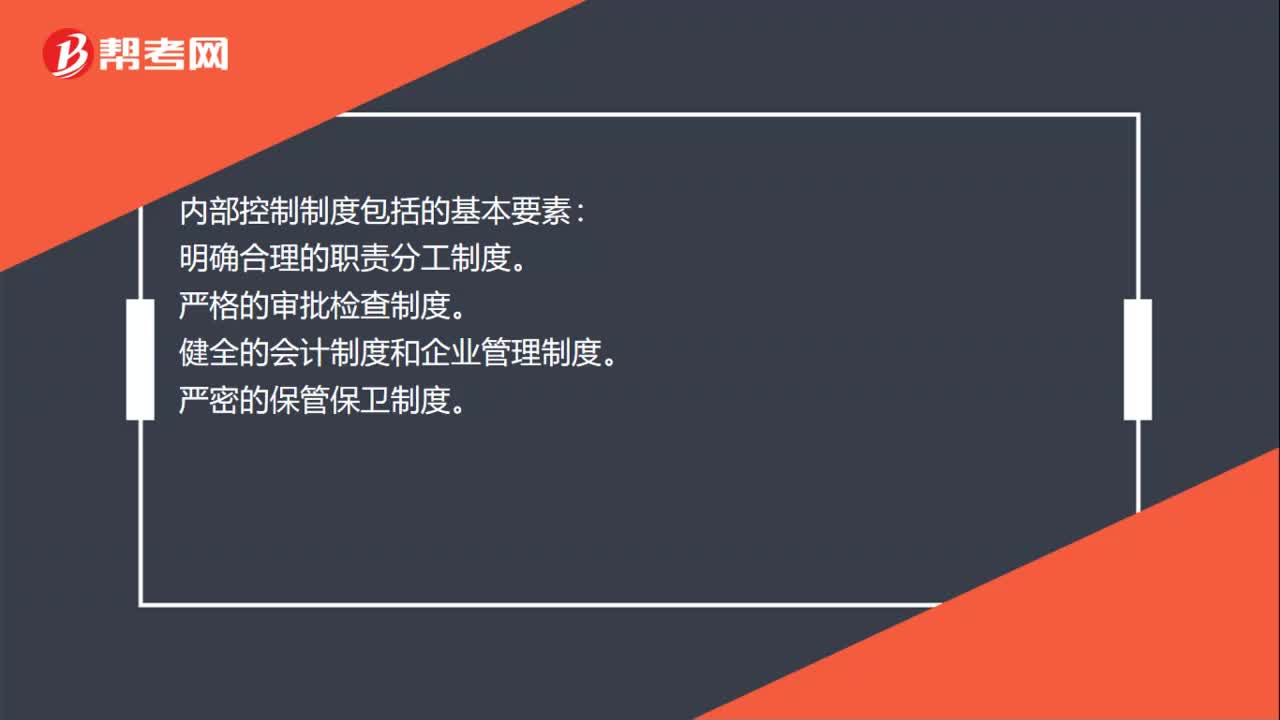

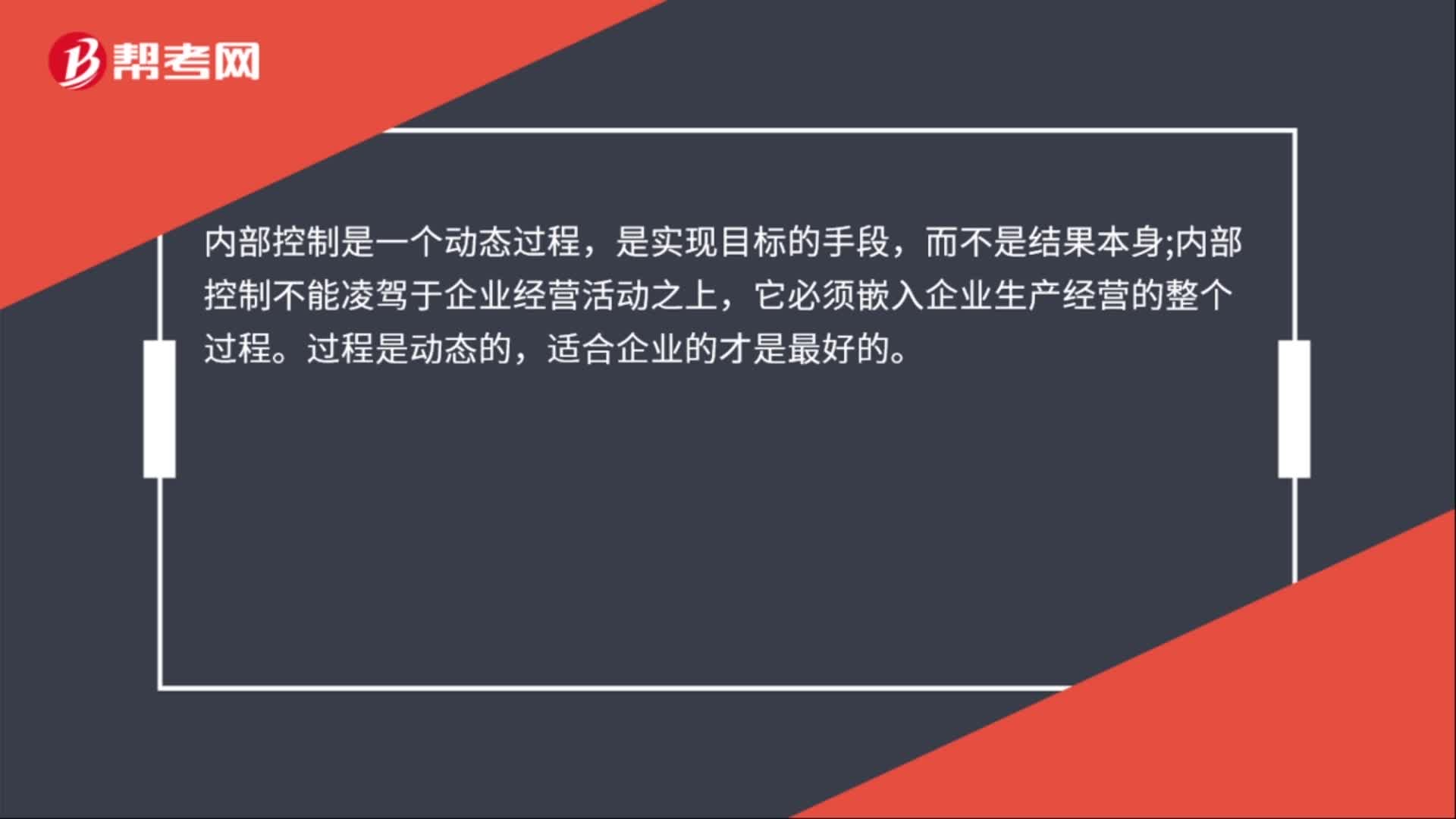

01:32财务内控制度是什么?:财务内控制度是《企业内部控制基本规范》和《企业内部控部控制配套指引》构成,《配套指引》包括18项《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》。内部控制是由企业董事会、监事会、经理层和全体员工共同实施的、旨在实现控制目标的过程。内部控制实施主体:他们都是內部控制实施的主体;內部控制还需要全体员工的参与实施。内部控制是一个动态过程,内部控制不能凌驾于企业经营活动之上。

00:33

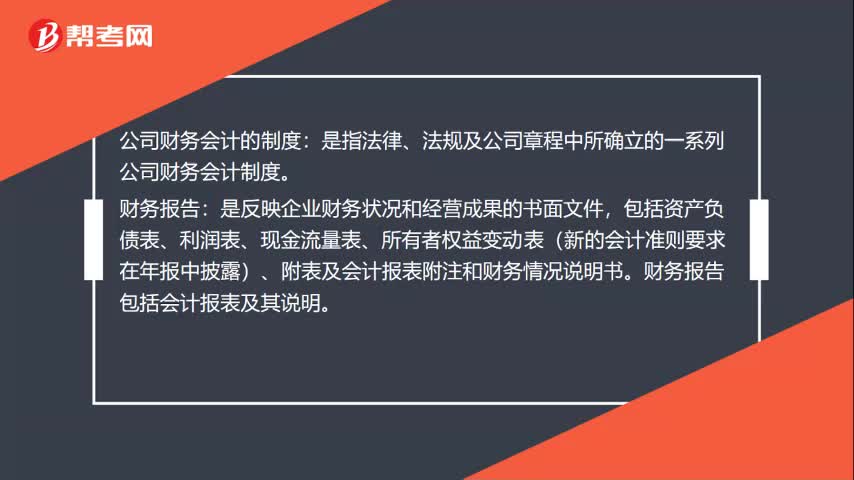

00:33公司财务会计的制度是什么?:公司财务会计的制度:是指法律、法规及公司章程中所确立的一系列公司财务会计制度。财务报告:是反映企业财务状况和经营成果的书面文件,包括资产负债表、利润表、现金流量表、所有者权益变动表(新的会计准则要求在年报中披露)、附表及会计报表附注和财务情况说明书。财务报告包括会计报表及其说明。

00:58

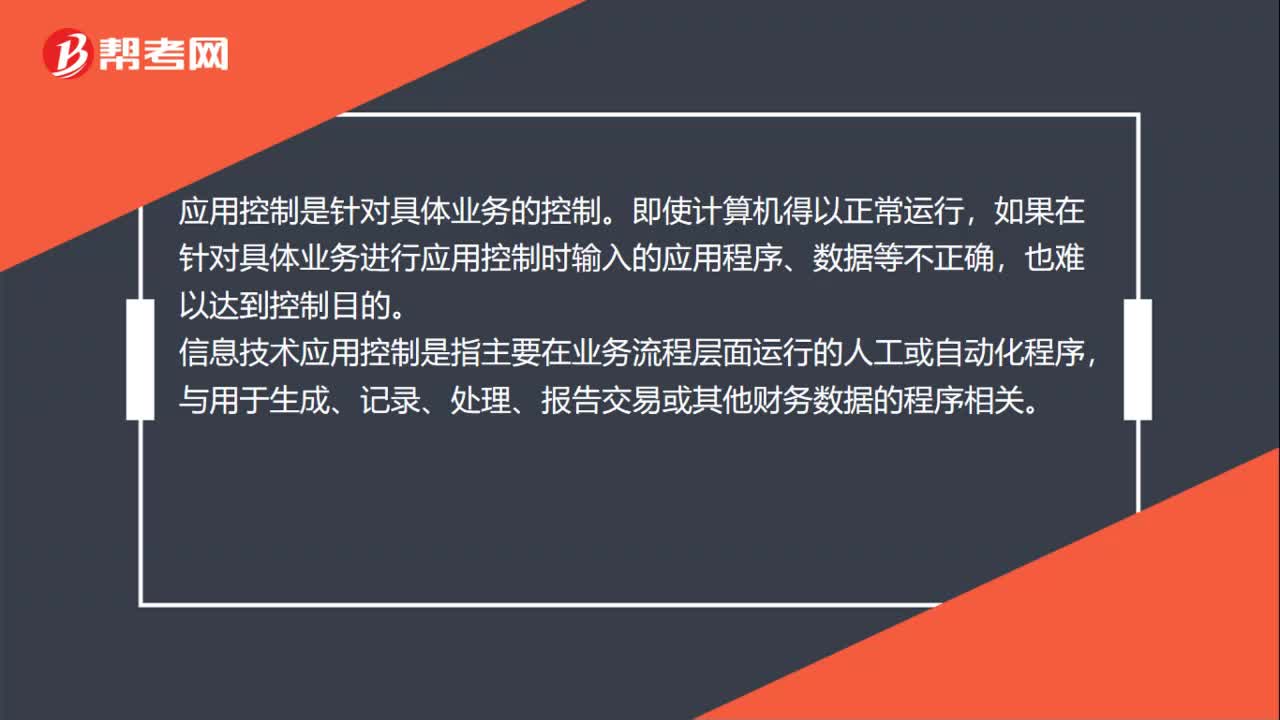

00:58应用控制是什么?:应用控制是什么?应用控制是针对具体业务的控制。即使计算机得以正常运行,如果在针对具体业务进行应用控制时输入的应用程序、数据等不正确,也难以达到控制目的。信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序,与用于生成、记录、处理、报告交易或其他财务数据的程序相关。应用控制关注信息处理目标的四个要素:完整性、准确性、经过授权和访问限制以及与应用控制相对应的手工控制。

00:53

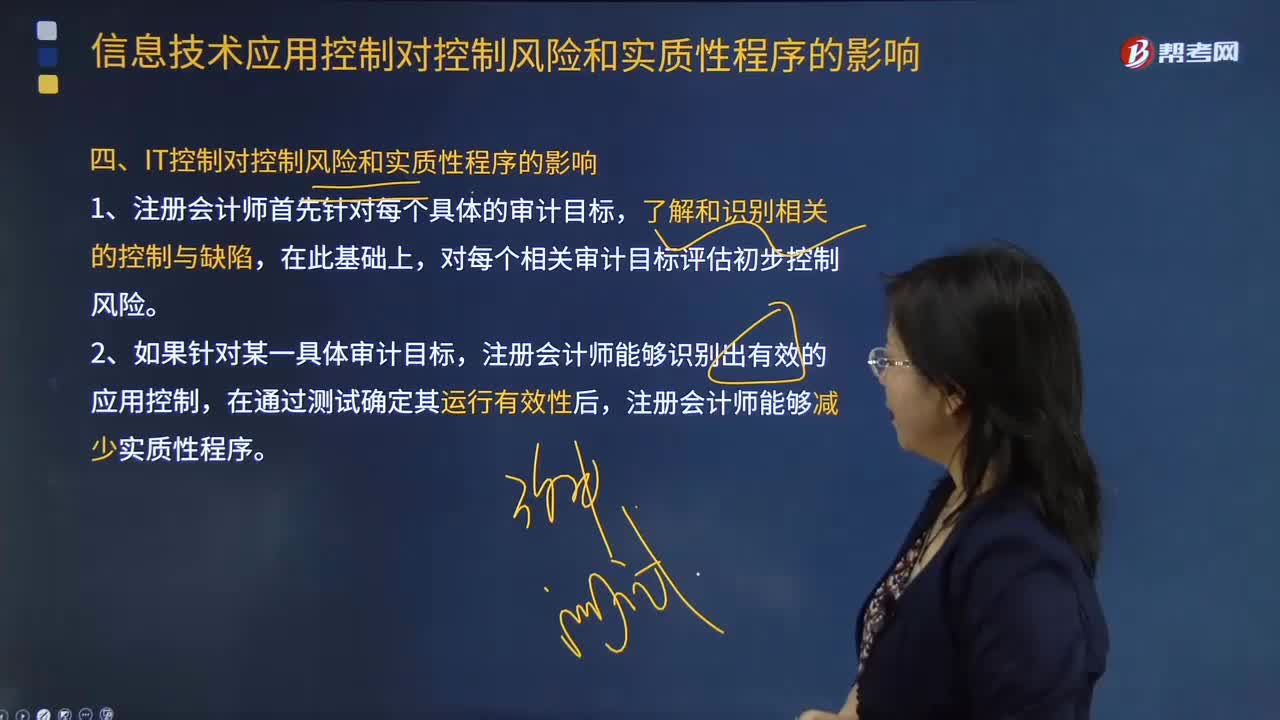

00:53IT控制会怎样影响控制风险和实质性程序?:IT控制会怎样影响控制风险和实质性程序?注册会计师通常不将控制与具体的审计目标相联系。3.在评估IT控制对控制风险和实质性程序的影响时,注册会计师需要将控制与具体的审计目标相联系。【例题·多选题】下列有关信息技术对审计目标的影响中,A.无效的应用控制增加了一般控制不能防止或发现并纠正认定层次重大错报的可能性,B.在信息技术不对传统的审计线索产生重大影响的情况下“

08:41

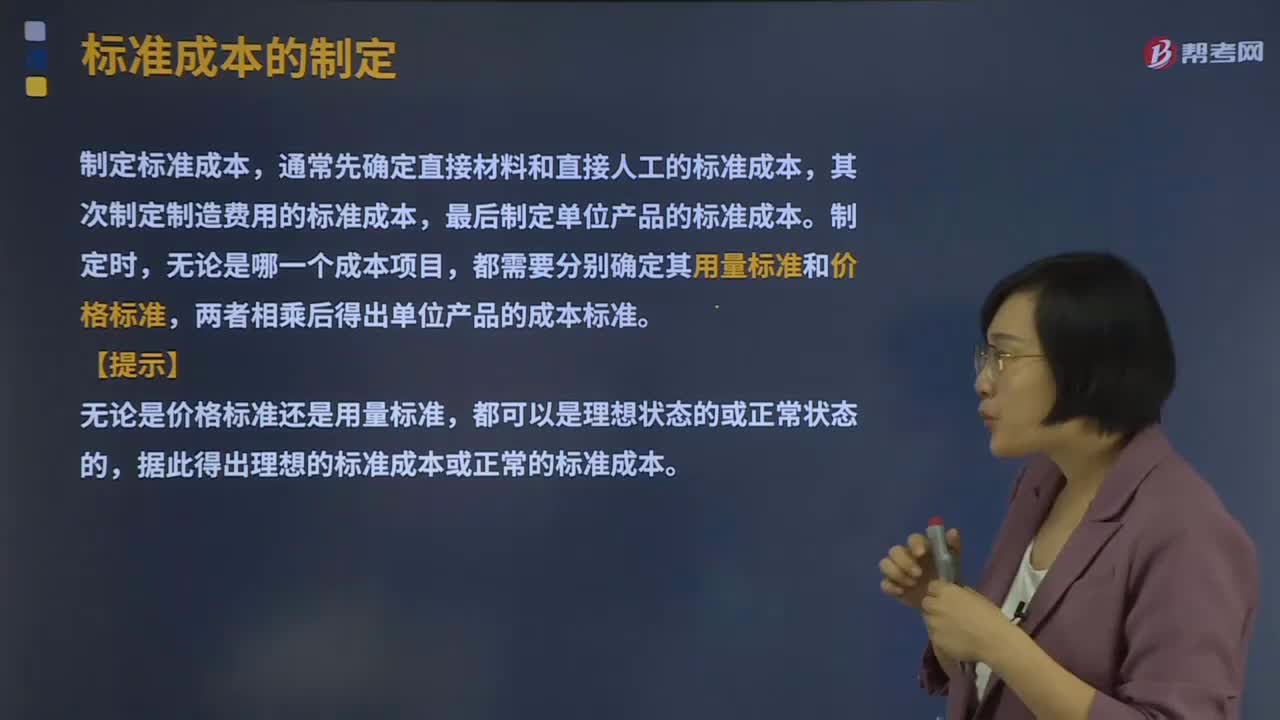

08:41标准成本应该如何制定?:通常先确定直接材料和直接人工的标准成本,最后制定单位产品的标准成本。据此得出理想的标准成本或正常的标准成本,直接材料的标准消耗量是现有技术条件生产单位产品所需的材料数量,包括直接人工工时、机器工时、其他用量标准等,变动制造费用标准分配率=变动制造费用预算总额直接人工标准总工时。固定制造费用标准分配率=固定制造费用预算总额直接人工标准总工时,【解析】标准工时是指在现有生产技术条件下。

02:53

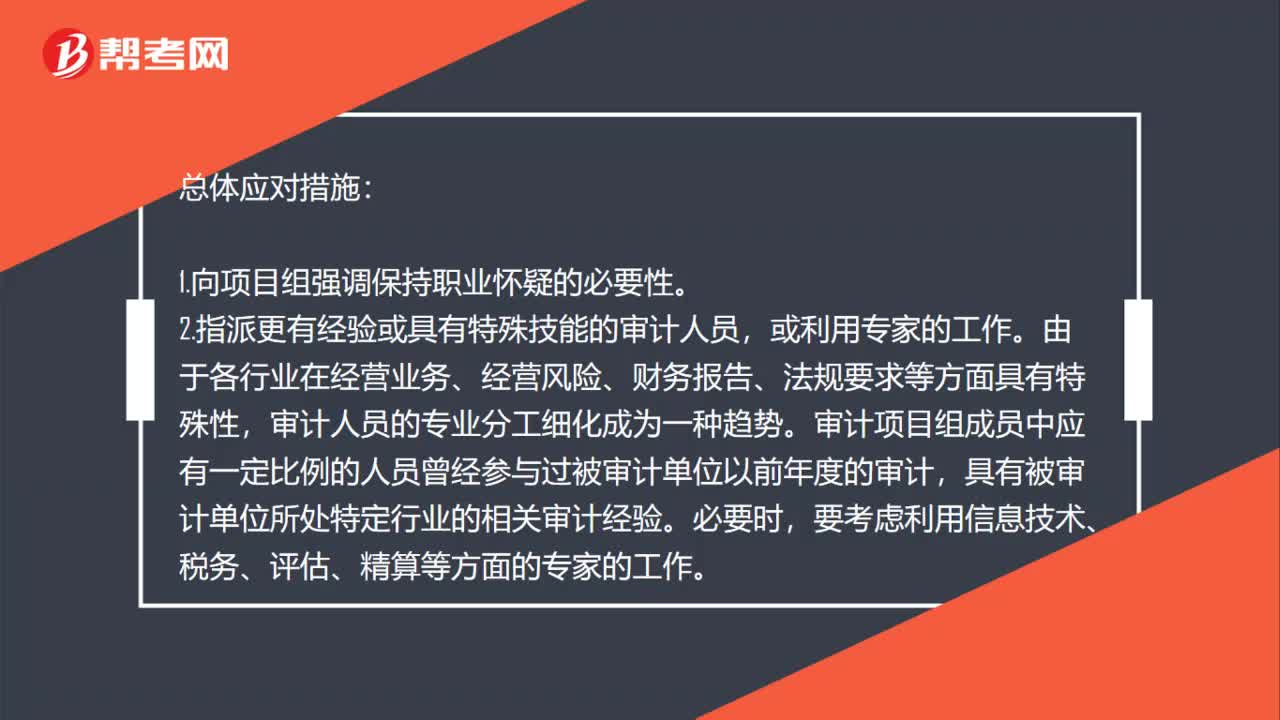

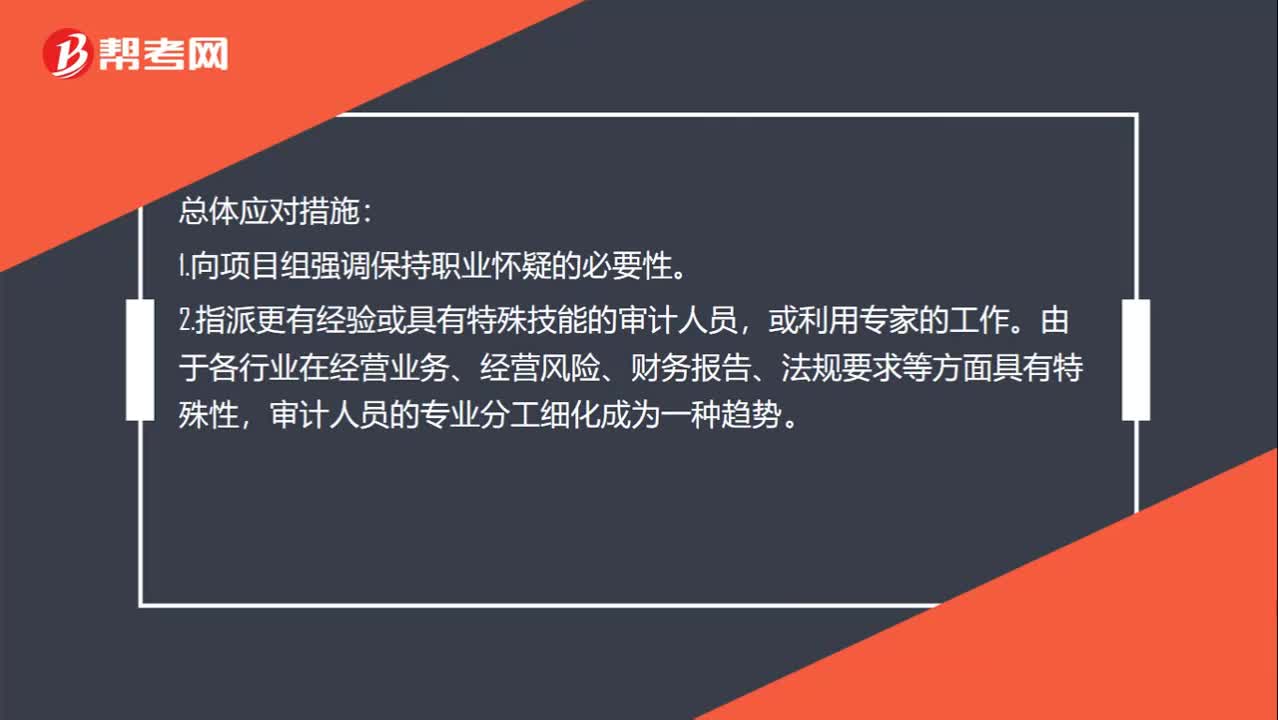

02:53控制环境薄弱该如何应对?:因此会产生财务报表层次的重大错报风险。应对财务报表层次的重大错报风险和认定层次的重大错报风险手段不同,应对财务报表层次的重大错报风险就得实施总体应对措施:由于各行业在经营业务、经营风险、财务报告、法规要求等方面具有特殊性。审计项目组成员中应有一定比例的人员曾经参与过被审计单位以前年度的审计。要考虑利用信息技术、税务、评估、精算等方面的专家的工作。对于财务报表层次重大错报风险较高的审计项目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日