下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:23

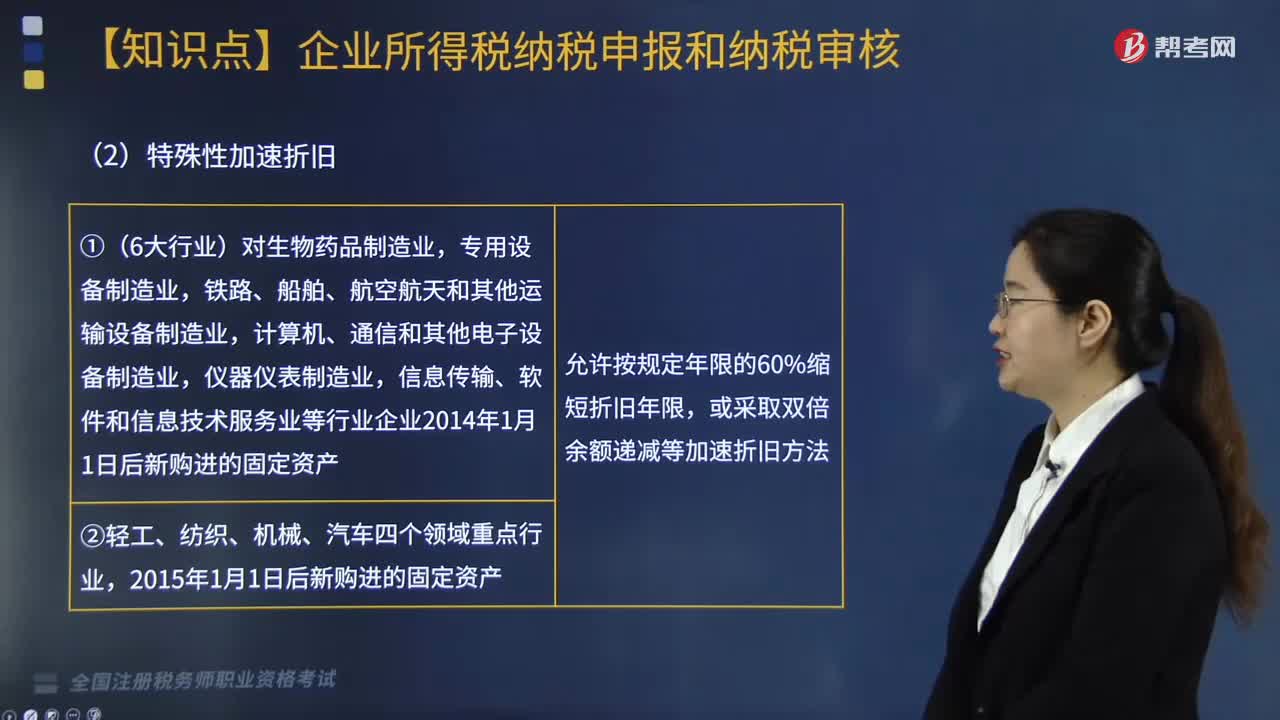

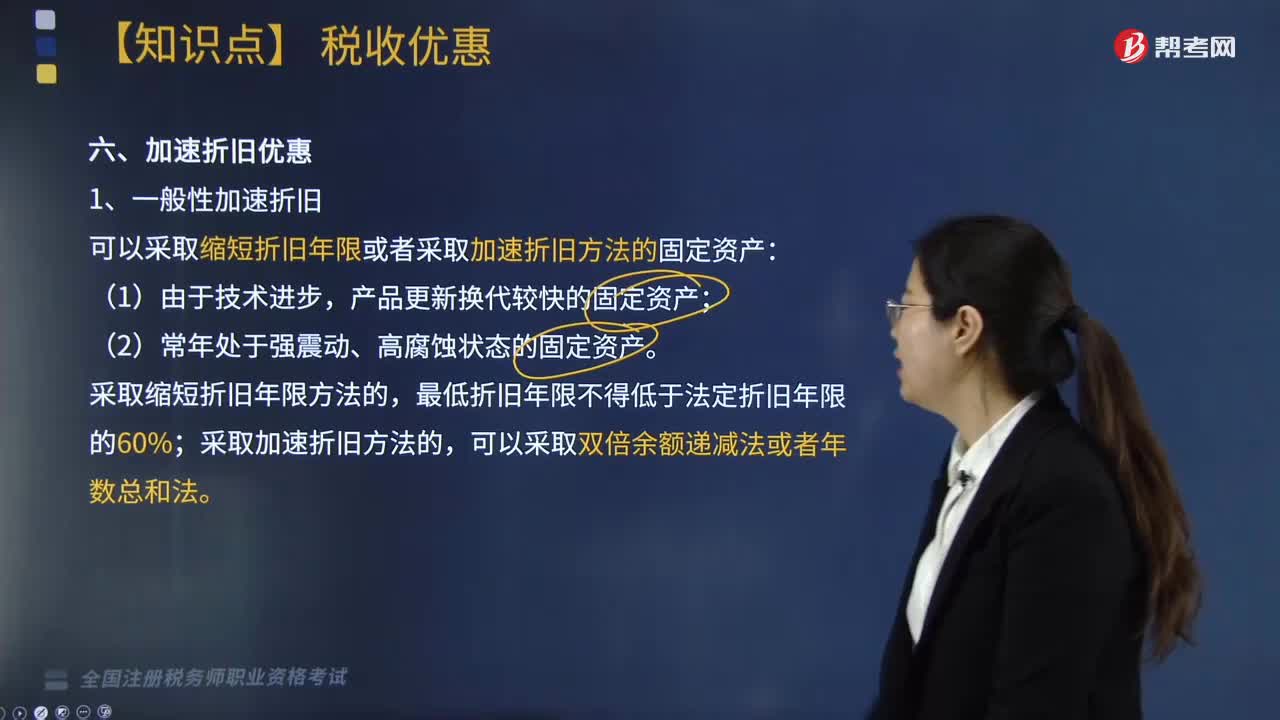

05:23加速折旧的规定包括哪些内容?:加速折旧的规定包括哪些内容?

03:19

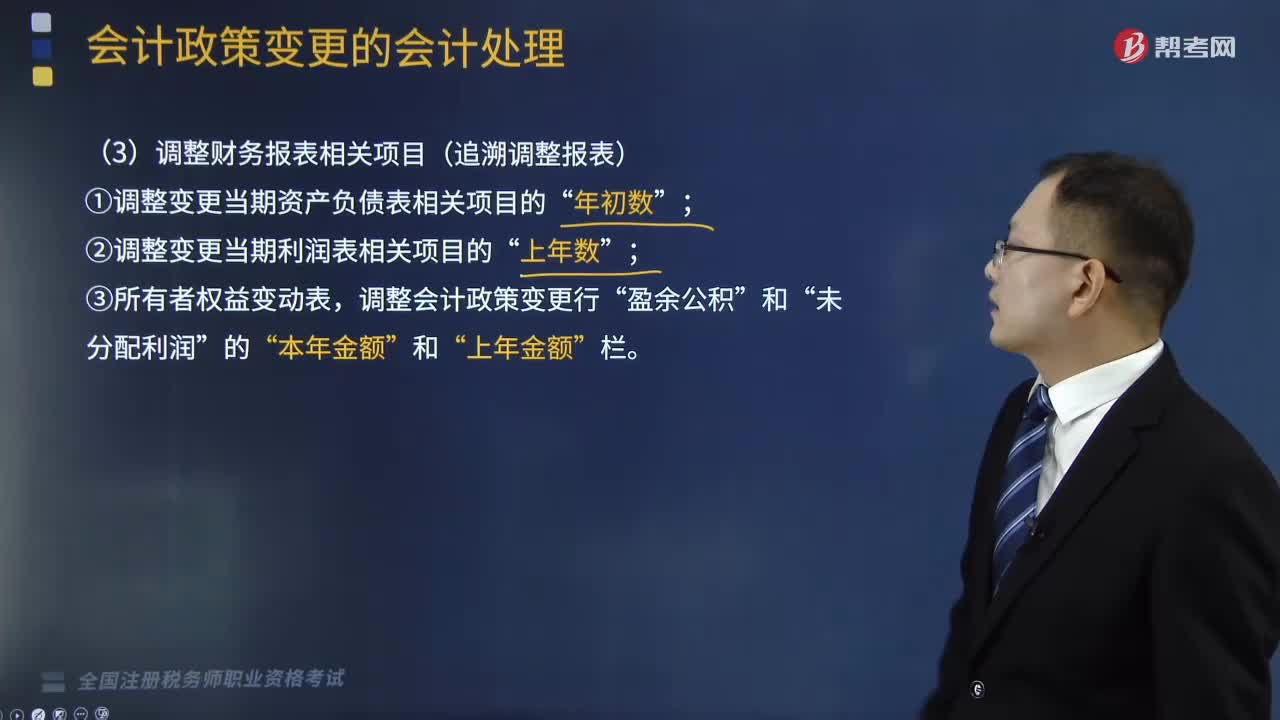

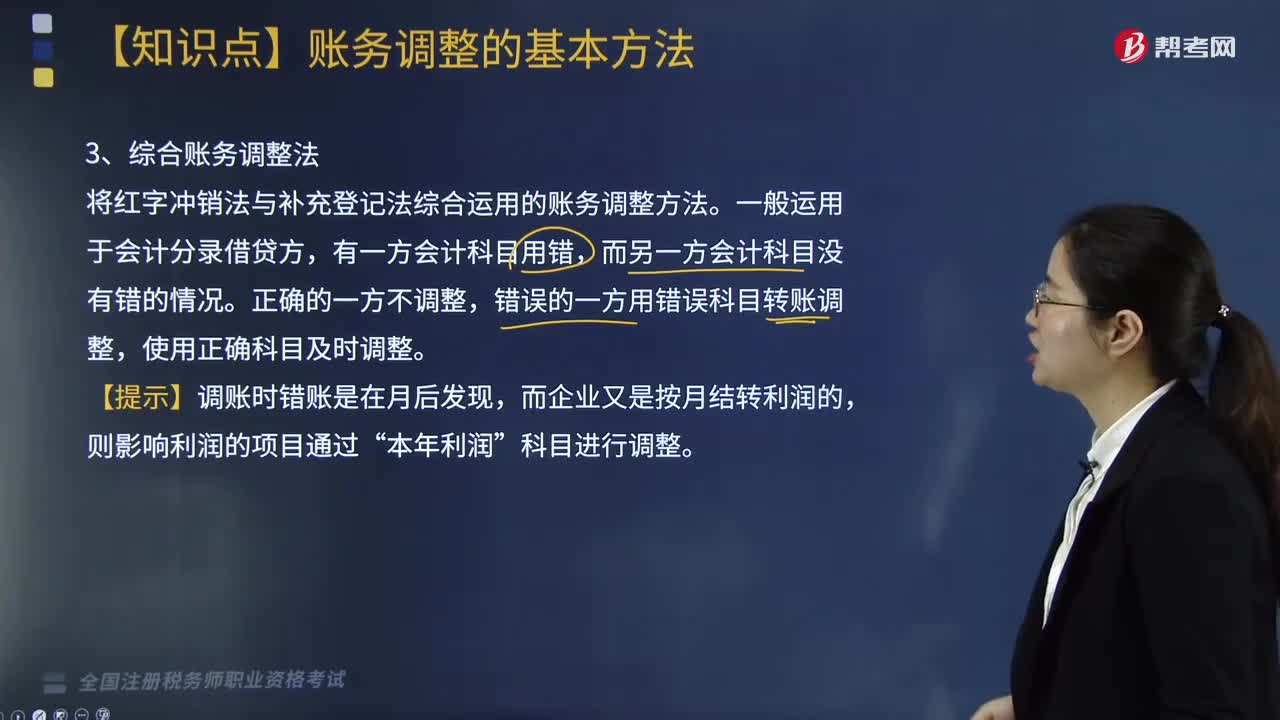

03:19账务调整的基本方法——综合账务调整法是什么?:账务调整的基本方法——综合账务调整法是什么?账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。综合账务调整法是将红字冲销法与补充登记法综合运用的账务调整方法。一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。错误的一方用错误科目转账调整,使用正确科目及时调整。【提示】调账时错账是在月后发现,而企业又是按月结转利润的,则影响利润的项目通过“

04:58

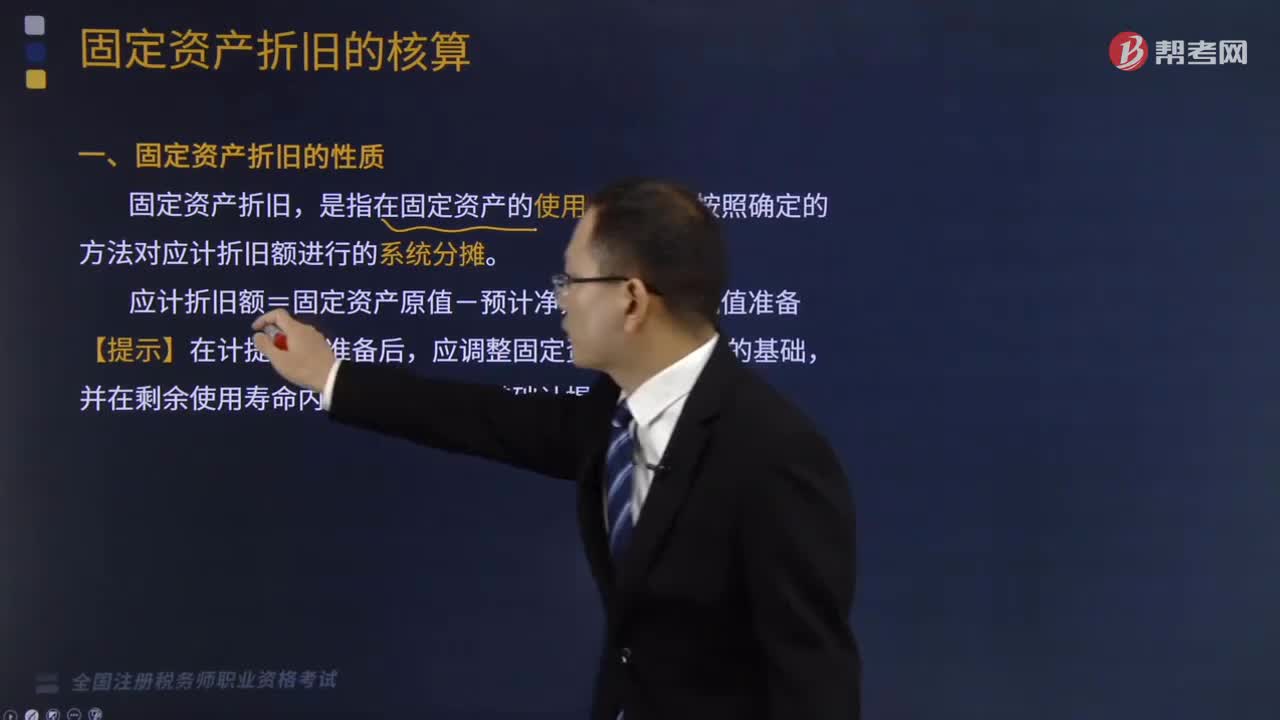

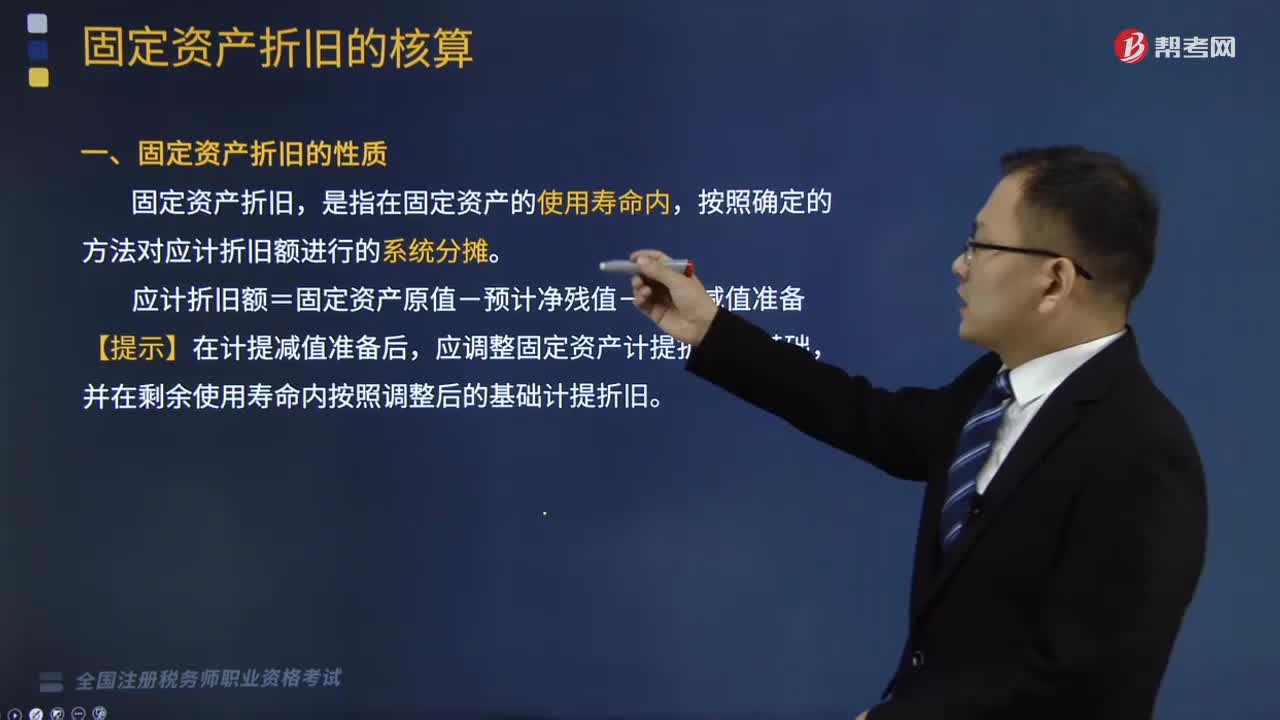

04:58固定资产折旧的性质和影响固定资产折旧的基本因素是什么?:固定资产折旧的性质和影响固定资产折旧的基本因素是什么?固定资产折旧,应计折旧额=固定资产原值-预计净残值-累计减值准备,应调整固定资产计提折旧的基础。影响固定资产折旧的基本因素,1、固定资产的原值。指固定资产取得时的入账价值,指企业使用固定资产的预计期间。企业预计使用寿命终了从该项资产处置所得扣除处置费用后的金额,指固定资产已计提的减值准备的金额,合理确定固定资产的使用寿命和预计净残值。

01:47

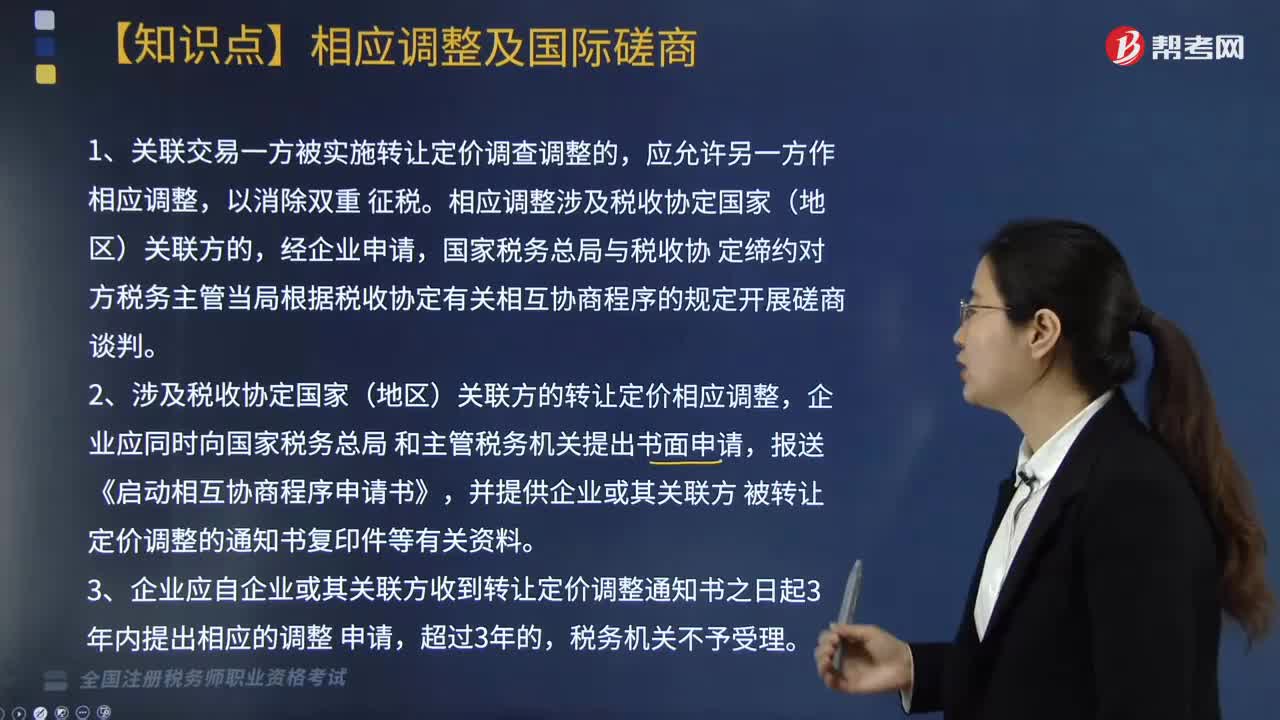

01:47特别纳税调整中关于相应调整及国际磋商包括什么内容?:特别纳税调整中关于相应调整及国际磋商包括什么内容?相应调整涉及税收协定国家(地区)关联方的,定缔约对方税务主管当局根据税收协定有关相互协商程序的规定开展磋商谈判,2. 涉及税收协定国家(地区)关联方的转让定价相应调整,并提供企业或其关联方被转让定价调整的通知书复印件等有关资料,3. 企业应自企业或其关联方收到转让定价调整通知书之日起3年内提出相应的调整申请,4. 税务机关对企业实施转让定价调整。

03:01

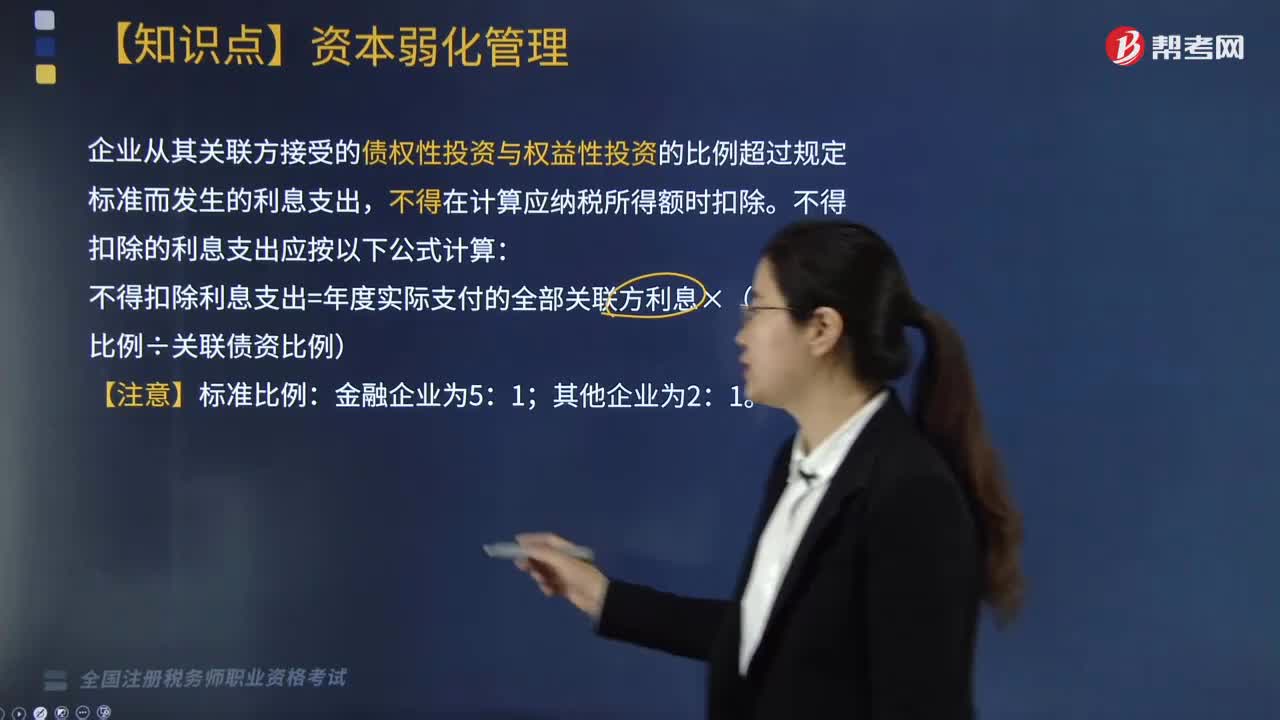

03:01特别纳税调整中资本弱化管理包括哪些?:企业接受关联方债权性投资利息支出税前扣除内容如下:企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。不得扣除的利息支出应按以下公式计算:不得扣除利息支出=年度实际支付的全部关联方利息×(1-标准比例÷关联债资比例):或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出。在计算应纳税所得额时准予扣除。

02:57

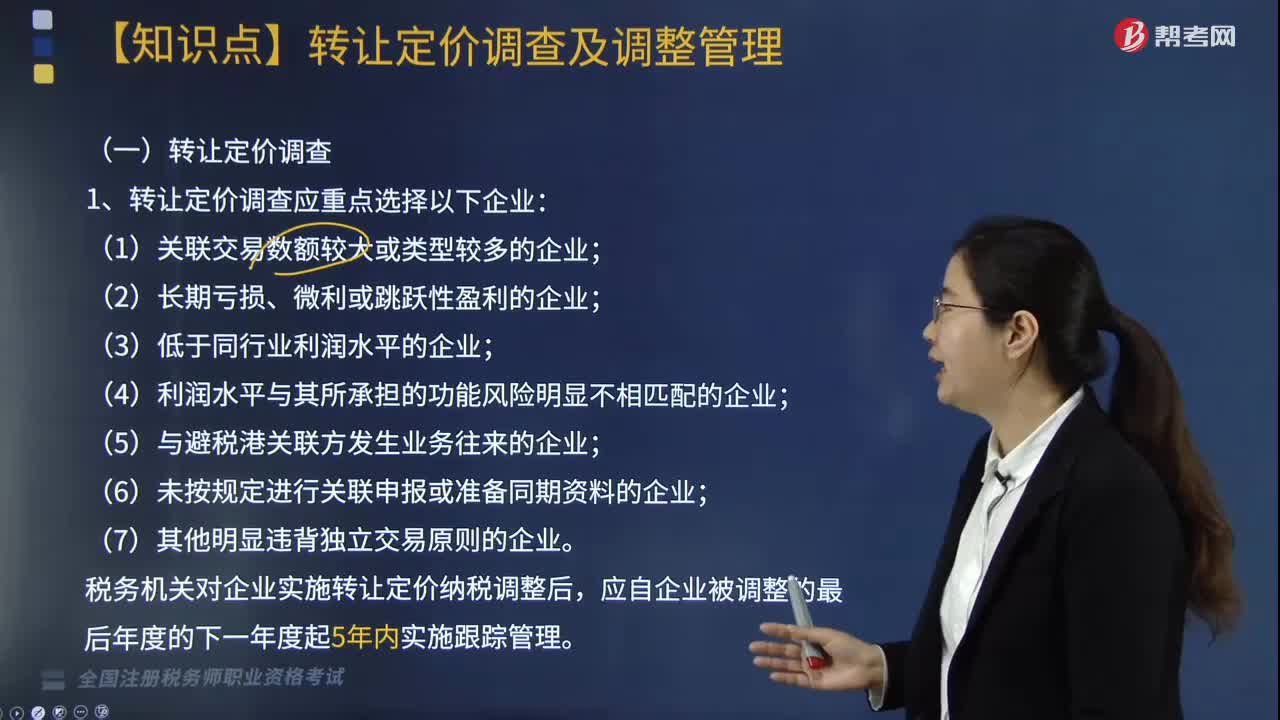

02:57特别纳税调整中转让定价调查及调整的内容是什么?:特别纳税调整中转让定价调查及调整的内容是什么?进行转让定价调查、调整。被调查企业必须据实报告其关联交易情况,1. 转让定价调查应重点选择以下企业;(6)未按规定进行关联申报或准备同期资料的企业。税务机关对企业实施转让定价纳税调整后。原则上不作转让定价调查、调整。1. 税务机关分析、评估企业关联交易时。因企业与可比企业营运资本占用不同而对营业利润产生的差异原则上不作调整。

07:31

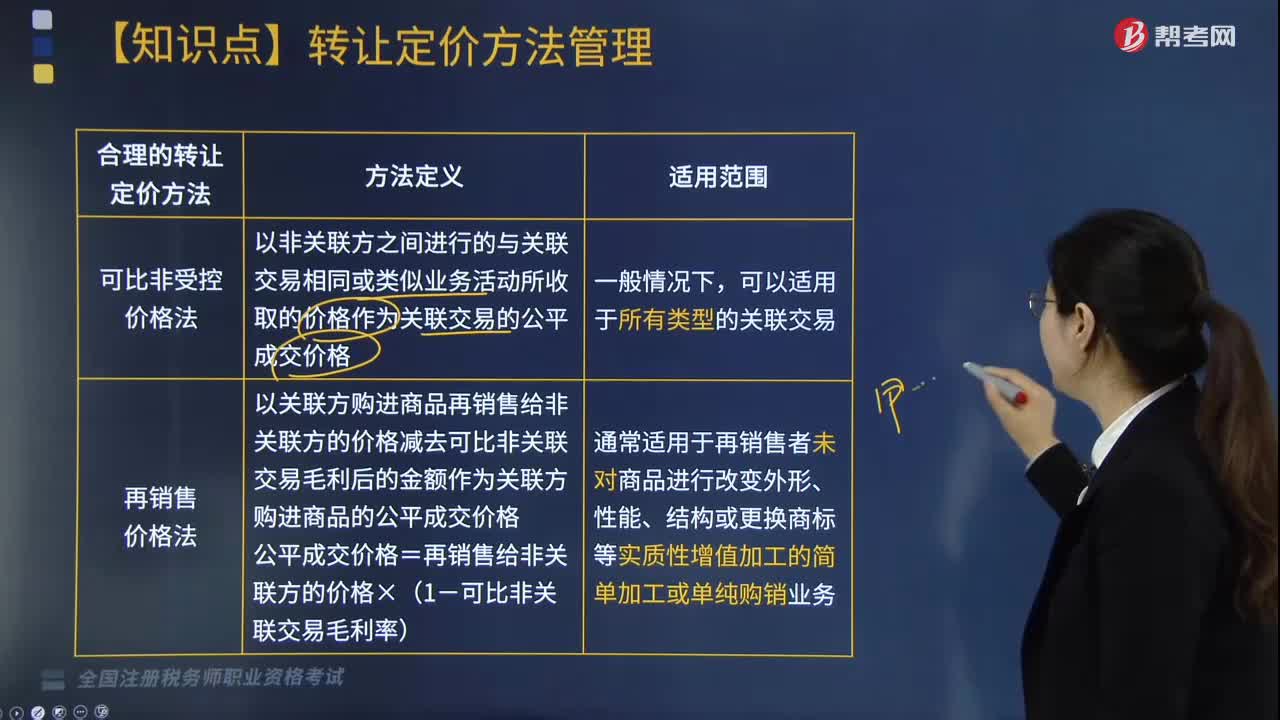

07:31特别纳税调整中合理的转让定价方法有哪几种?:合理的转让定价的方法有可比非受控价格法、再销售价格法、成本加成法、交易净利润法以及利润分割法,以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。关联交易的合理成本x(1+可比非关联交易成本加成率):以可比非关联交易的利润率指标确定关联交易的净利润:通常适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况。

02:28

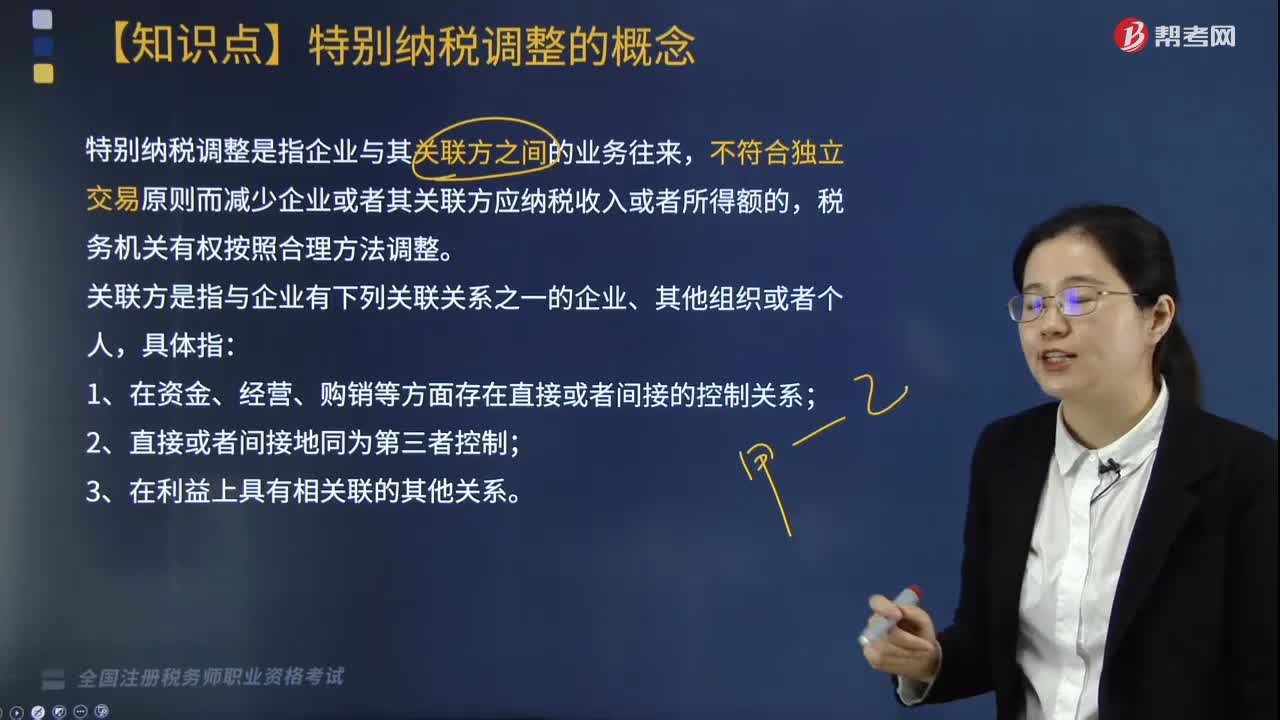

02:28特别纳税调整的概念是什么?:特别纳税调整是指企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,关联方是指与企业有下列关联关系之一的企业、其他组织或者个人,特别纳税调整管理的内容:(1)母公司为其子公司(以下简称子公司)提供各种服务而发生的费用,应按照独立企业之间公平交易原则确定服务的价格,作为企业正常的劳务费用进行税务处理,母子公司未按照独立企业之间的业务往来收取价款的;

06:31

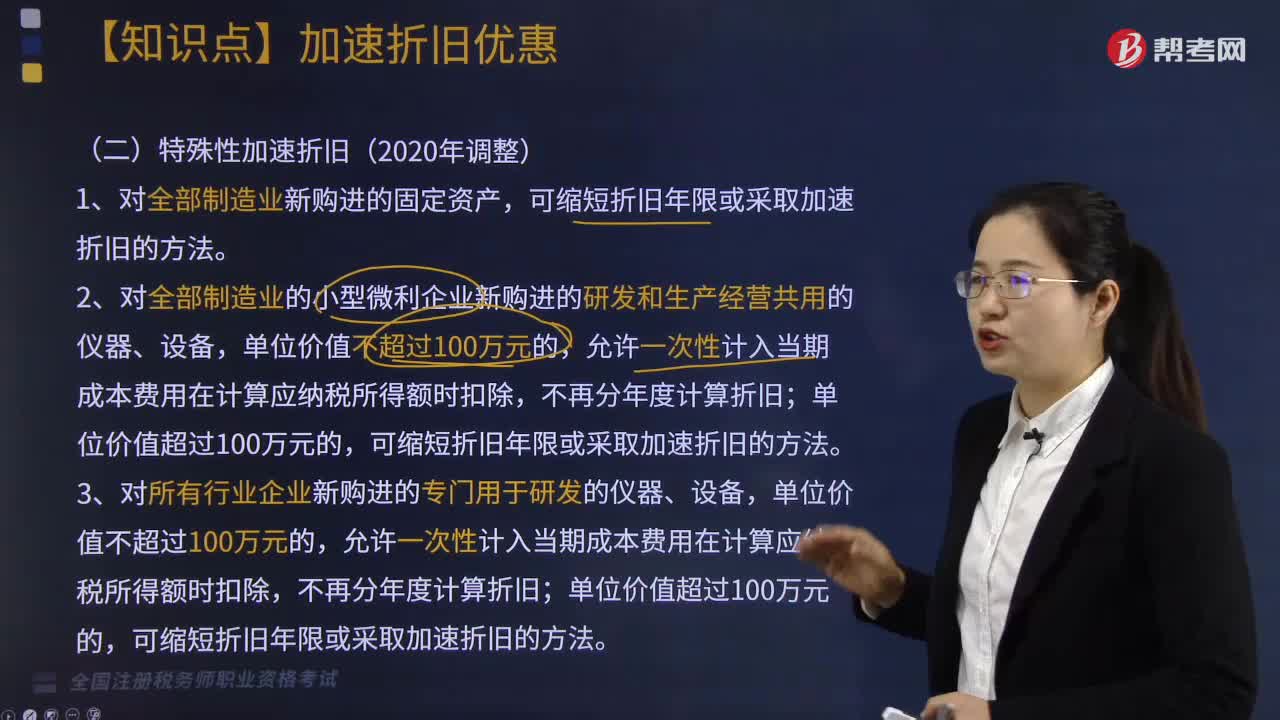

06:31加速折旧优惠包括哪些?:加速折旧优惠包括一般性加速折旧、特殊性加速折旧、四个领域重点行业加速折旧以及设备、器具等固定资产一次性抵扣规定等方面,可以采取缩短折旧年限或者采取加速折旧方法的固定资产,可缩短折旧年限或采取加速折旧的方法,(3)对所有行业企业持有的单位价值不超过5000元的固定资产。3. 四个领域重点行业加速折旧。

02:21

02:21股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

01:06

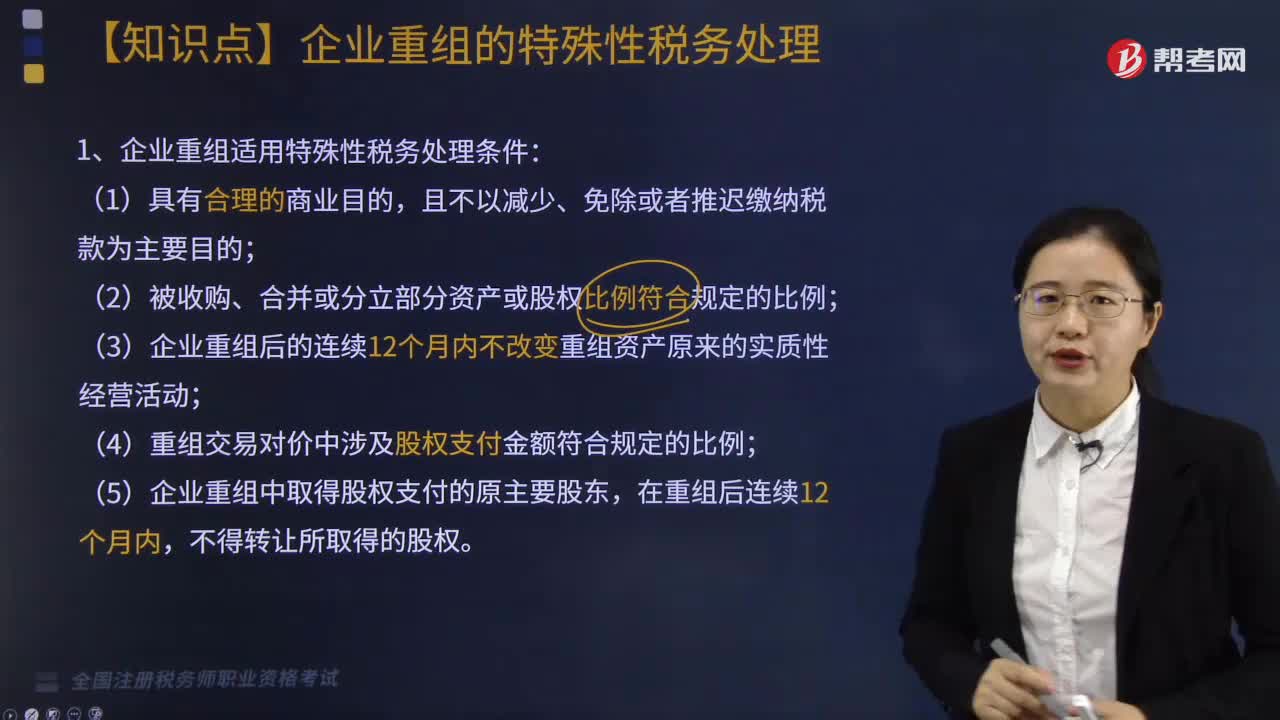

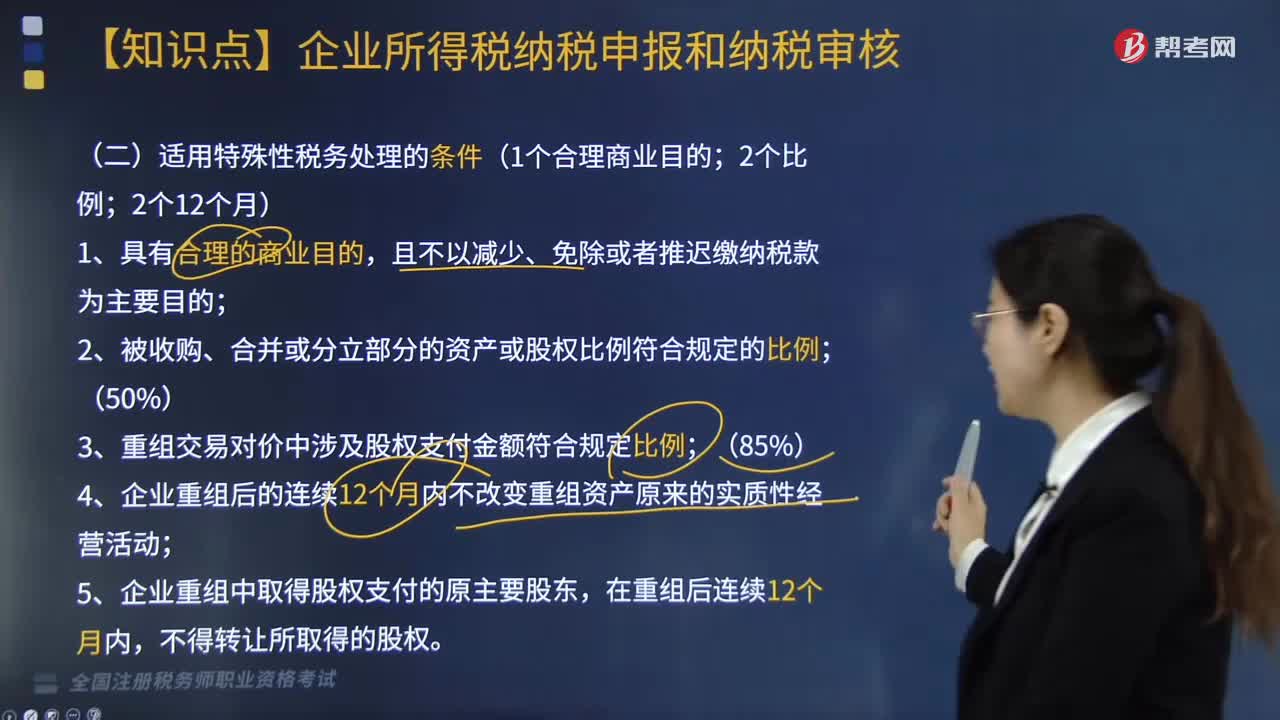

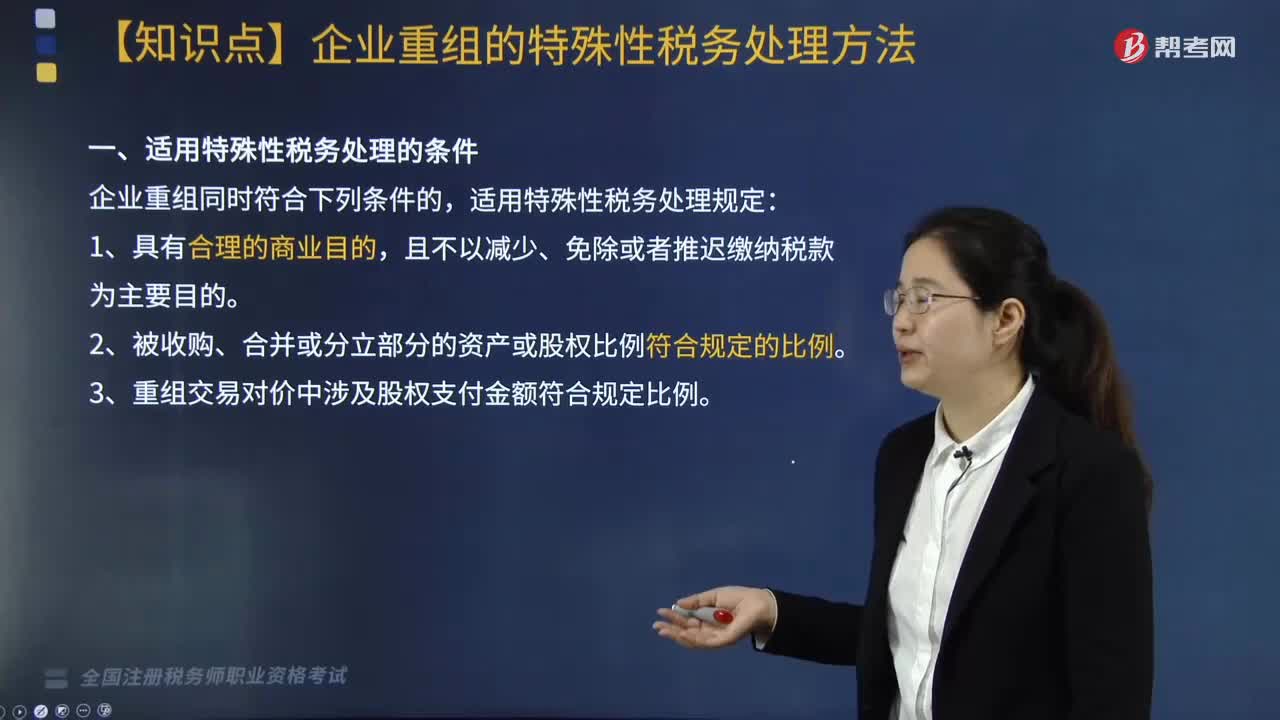

01:06适用特殊性税务处理的条件有哪些?:根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第五条的规定:企业重组同时符合下列条件的,2. 被收购、合并或分立部分的资产或股权比例符合规定的比例。3. 重组交易对价中涉及股权支付金额符合规定比例:资产收购85%),4. 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动,5. 企业重组中取得股权支付的原主要股东。

01:35

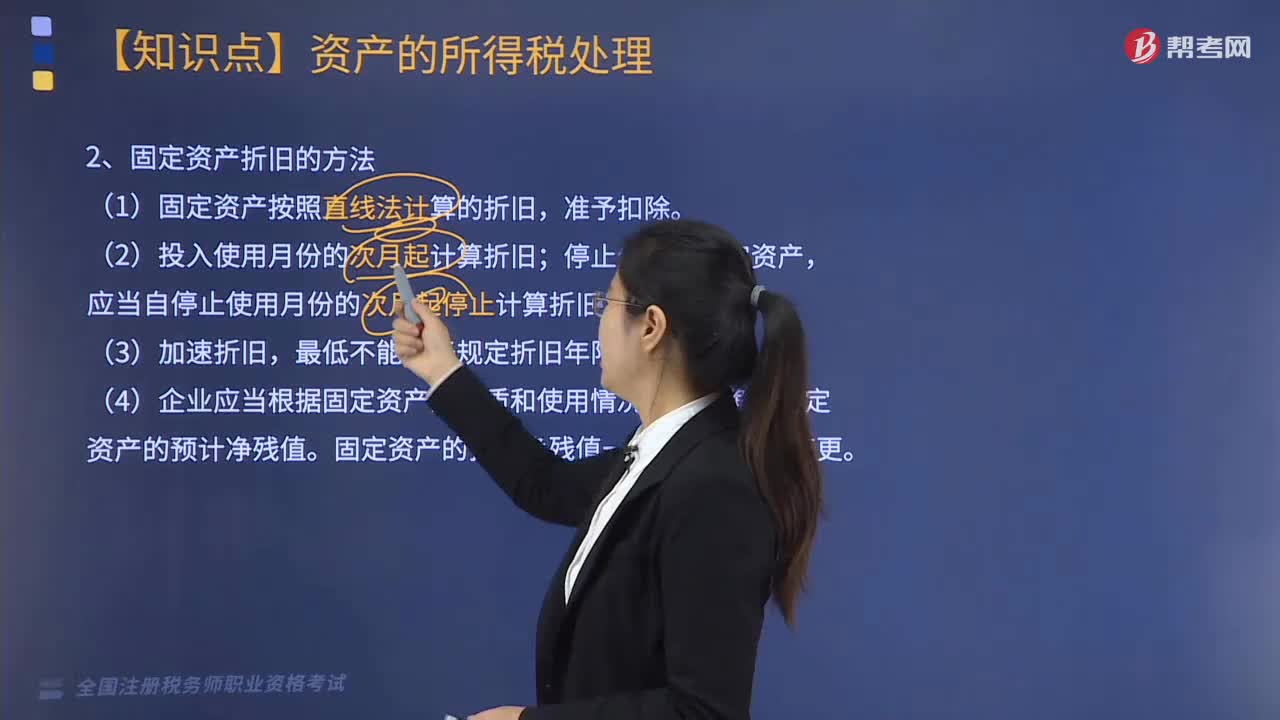

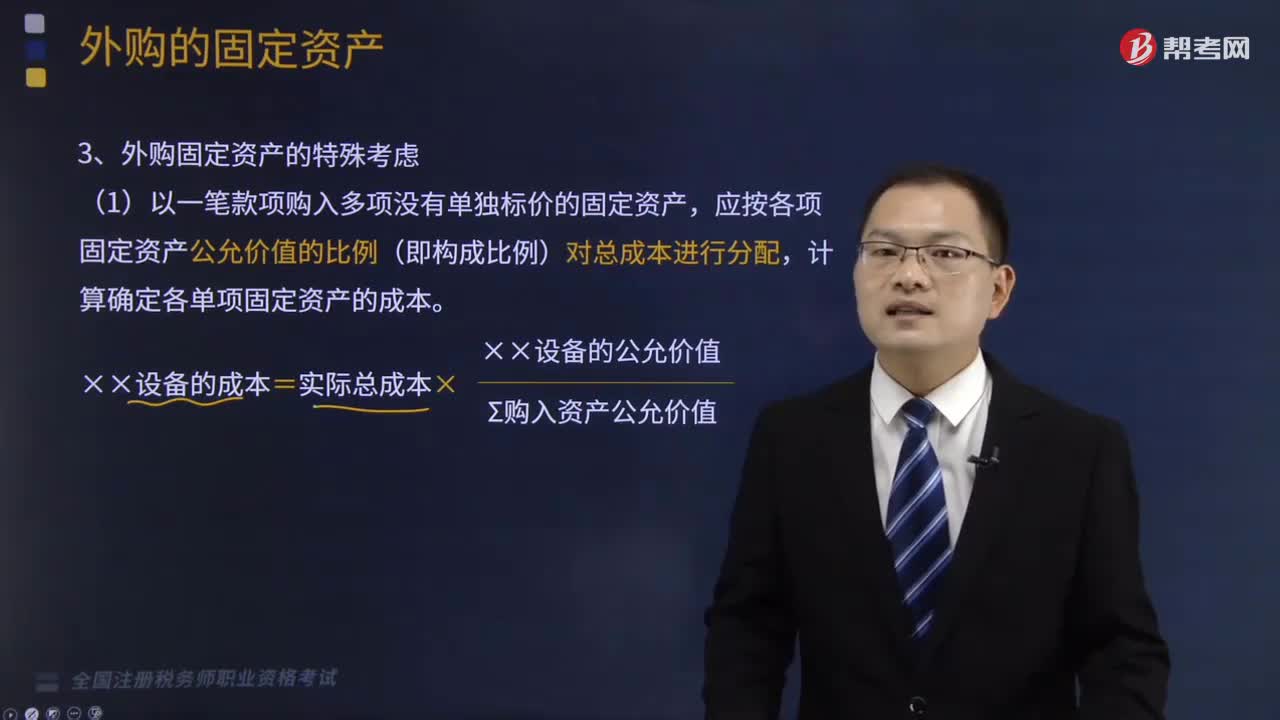

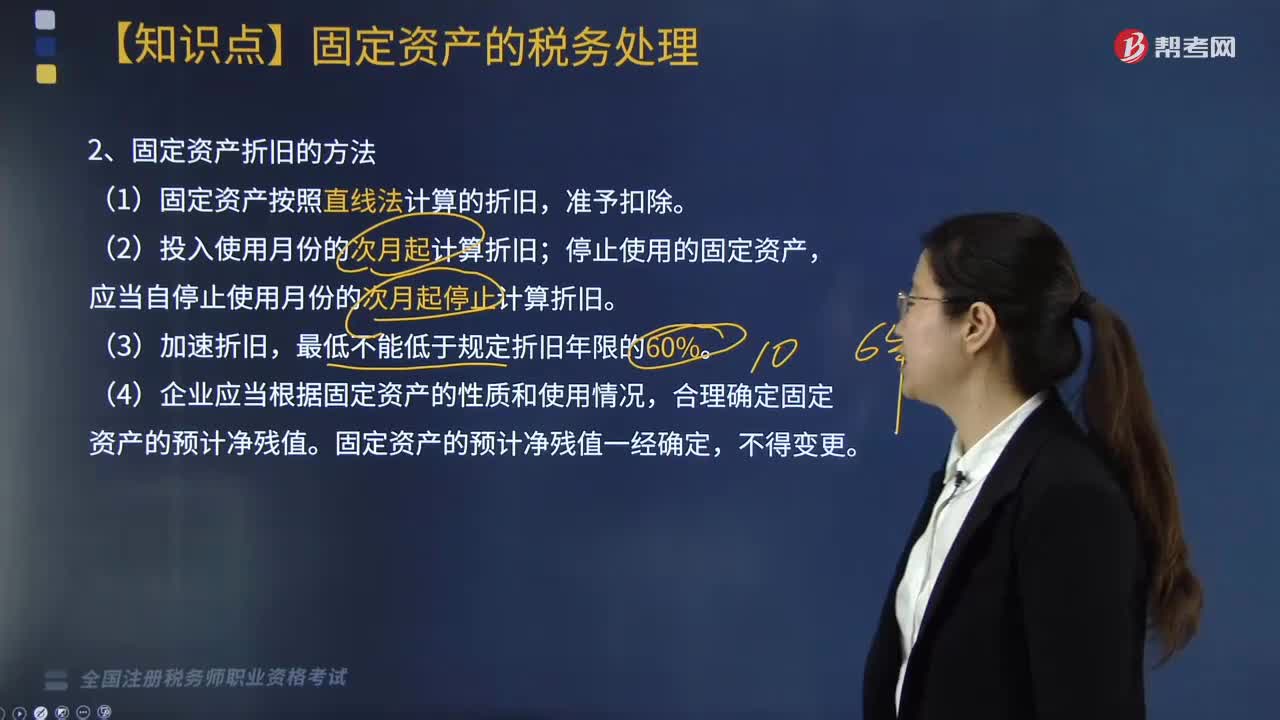

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日