-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:15

04:15

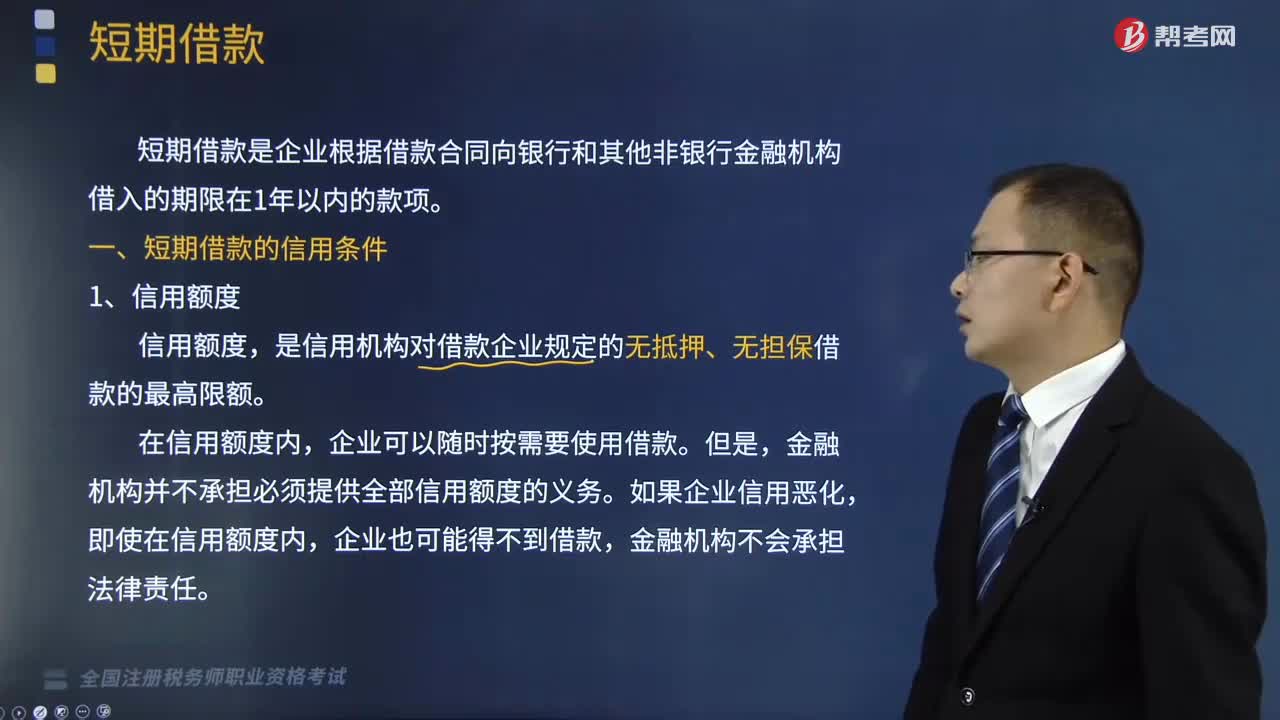

短期借款的信用条件有哪些?:短期借款是企业根据借款合同向银行和其他非银行金融机构借入的期限在1年以内的款项。短期借款的信用条件:是信用机构对借款企业规定的无抵押、无担保借款的最高限额,金融机构并不承担必须提供全部信用额度的义务,是金融机构与企业签订的一种正式的最高限额的借款协议,借款企业则必须按借款限额的未使用部分的一定比例向金融机构支付一笔承诺费用。补偿性余额是金融机构要求借款企业在其存款账户上。

05:27

05:27

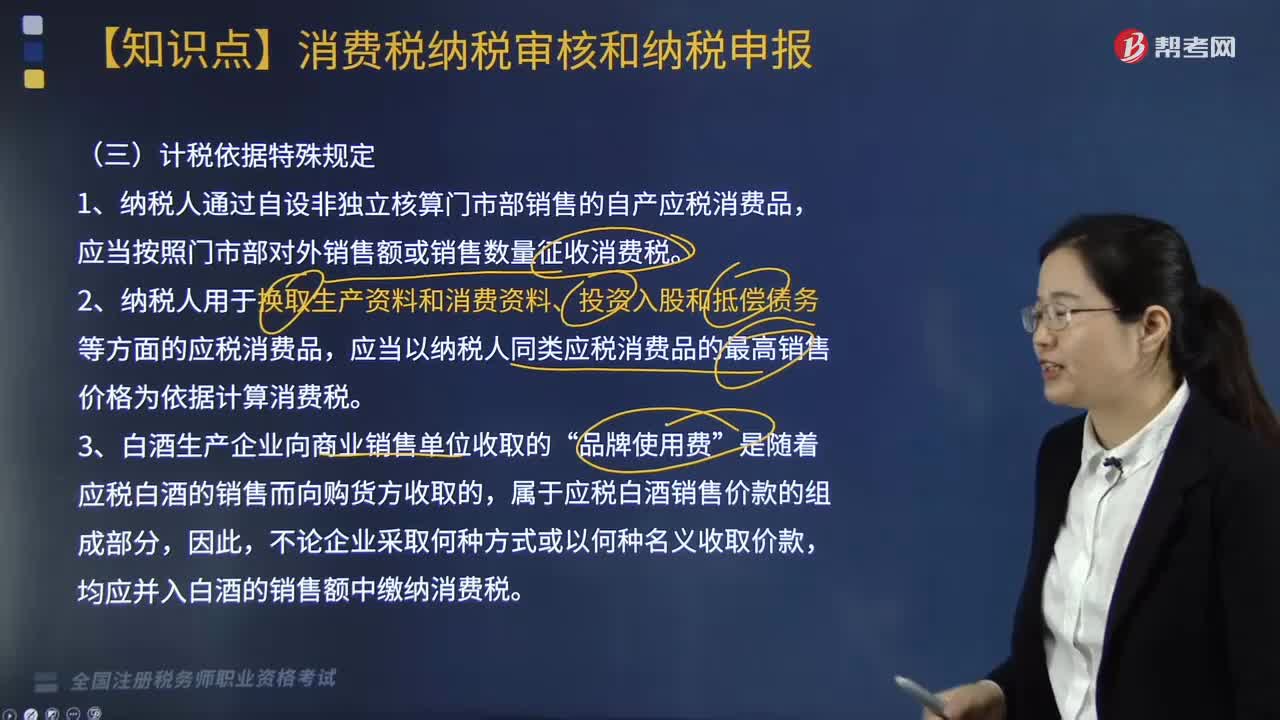

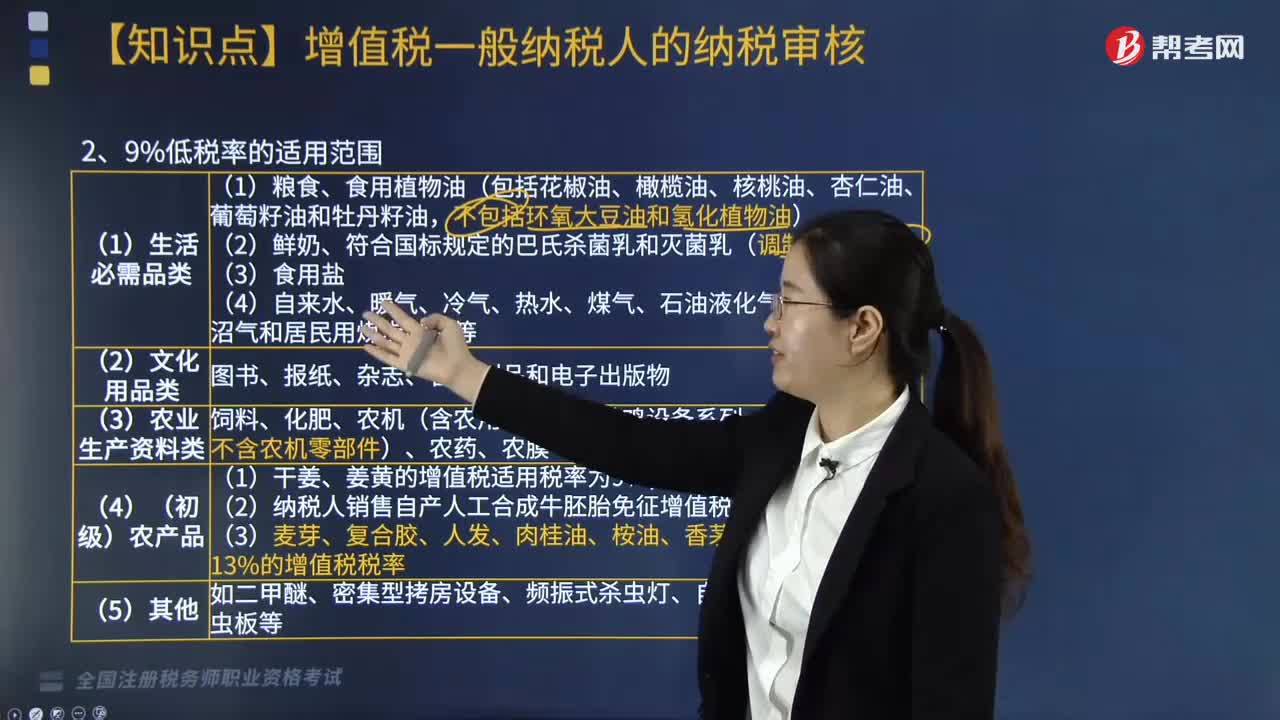

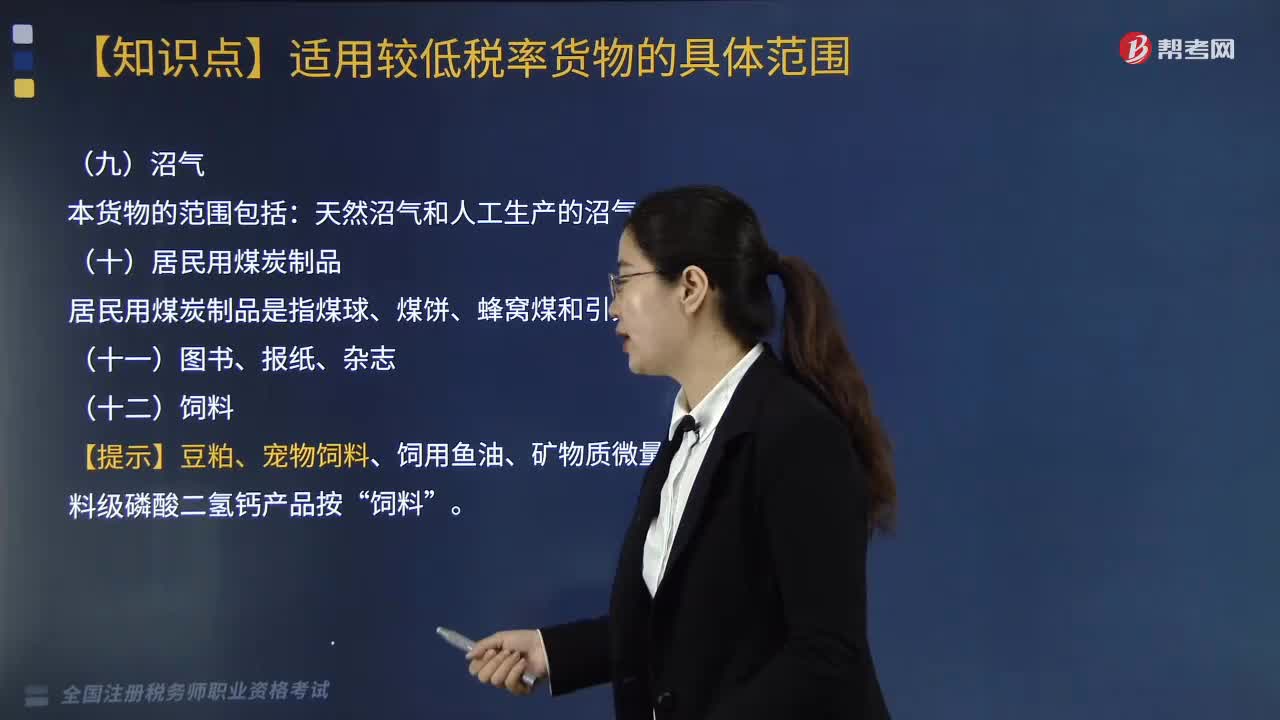

其它适用9%低税率的货物有哪些?:其它适用9%低税率的货物有:(二)居民用煤炭制品“居民用煤炭制品是指煤球、煤饼、蜂窝煤和引火炭”【提示】豆粕、宠物饲料、饲用鱼油、矿物质微量元素舔砖、饲料级磷酸二氢钙产品按。用于人类日常生活的各种类型包装的日用卫生用药(如卫生杀虫剂、驱虫剂、驱蚊剂、蚊香等)13%;养鸡养猪设备、小农具蔬菜清洗机等,以农副产品为原料加工工业产品的机械,农机零部件,【例题·单选题】某超市为增值税一般纳税人

02:46

02:46

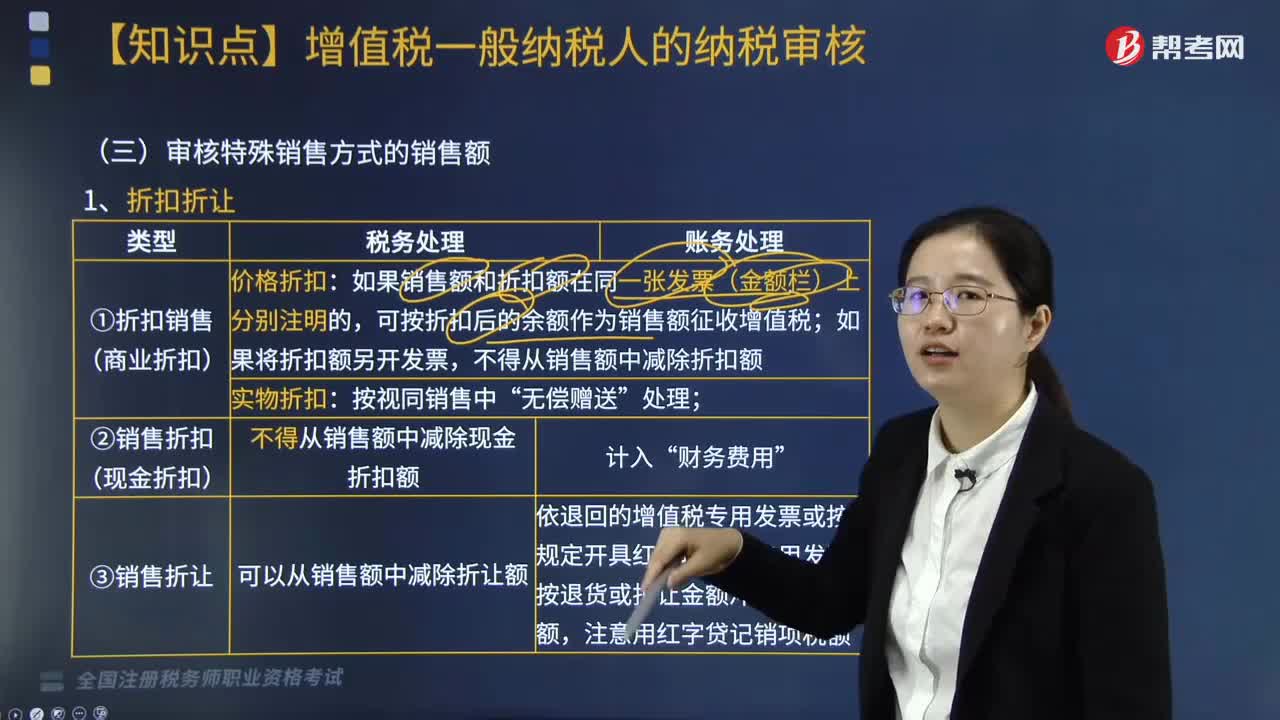

增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

05:39

05:39

适用零税率政策的服务有哪些?:境内单位和个人发生符合规定的跨境应税行为,3.向境外单位提供的完全在境外消费的下列服务。5.境内单位和个人提供程租、期租、湿租服务时。如果租赁的交通工具用于国际运输服务和港澳台运输服务,6.境内单位和个人以无运输工具承运方式提供的国际运输服务。由境内实际承运人适用增值税零税率,无运输工具承运业务的经营者适用免税政策,7.境内单位和个人发生的与港澳台有关的应税行为。

07:47

07:47

成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

02:21

02:21

股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

03:12

03:12

企业重组符合特殊性税务处理其他相关规定是什么?:企业重组符合特殊性税务处理其他相关规定是什么?企业重组符合特殊性税务处理其他相关规定包括:且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权。(资产或股权转让收益如选择特殊性税务处理,4. 同一重组业务的当事各方应采取一致税务处理原则。由于当事方适用的会计准则不同导致重组业务完成年度的判定有差异时。

09:30

09:30

企业重组符合特殊性税务处理条件的按什么规定进行处理?:(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础,(3)收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。(1)转让企业取得受让企业股权的计税基础,(2)受让企业取得转让企业资产的计税基础,(4)被合并企业股东取得合并企业股权的计税基础。以其原持有的被合并企业股权的计税基础确定。

01:06

01:06

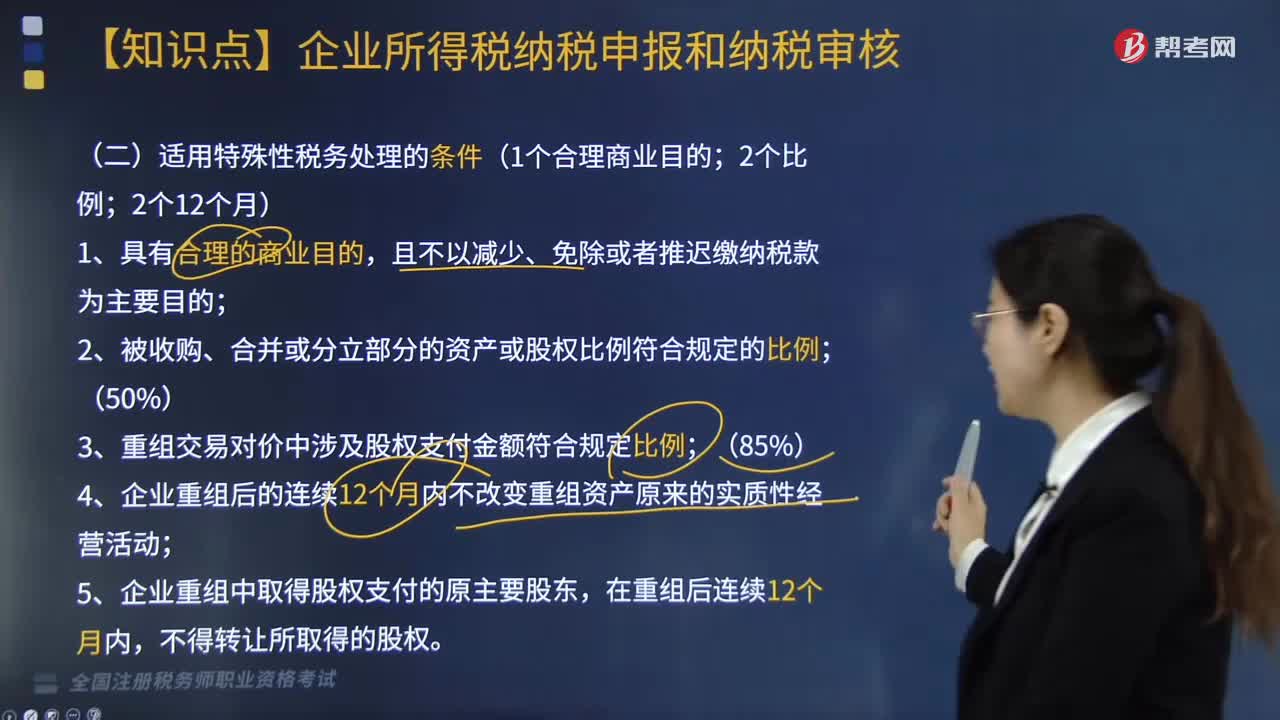

适用特殊性税务处理的条件有哪些?:根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第五条的规定:企业重组同时符合下列条件的,2. 被收购、合并或分立部分的资产或股权比例符合规定的比例。3. 重组交易对价中涉及股权支付金额符合规定比例:资产收购85%),4. 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动,5. 企业重组中取得股权支付的原主要股东。

08:20

08:20

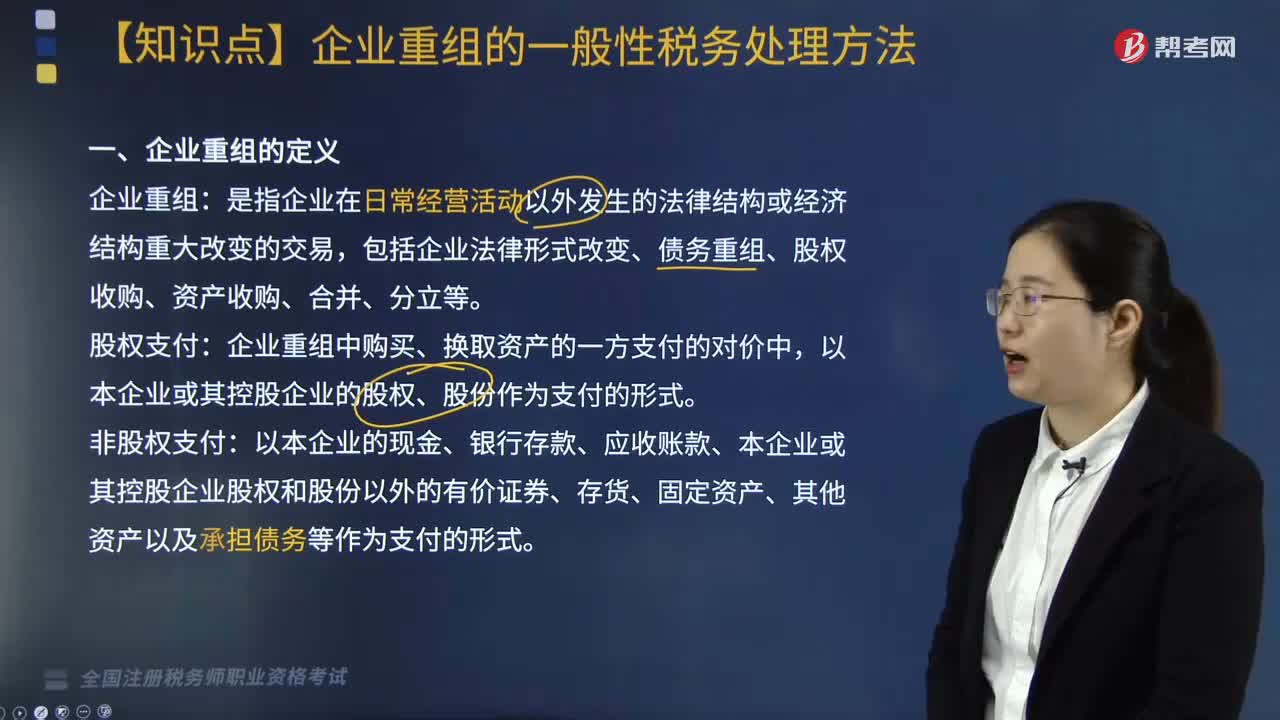

企业重组的一般性税务处理方法有哪些?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等:以本企业的现金、银行存款、应收账款、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式,有关企业所得税纳税事项(包括亏损结转、税收优惠等权益和义务)由变更后企业承继,应当分解为转让相关非货币性资产(视同销售)、按非货币性资产公允价值清偿债务两项业务。

00:33

00:33

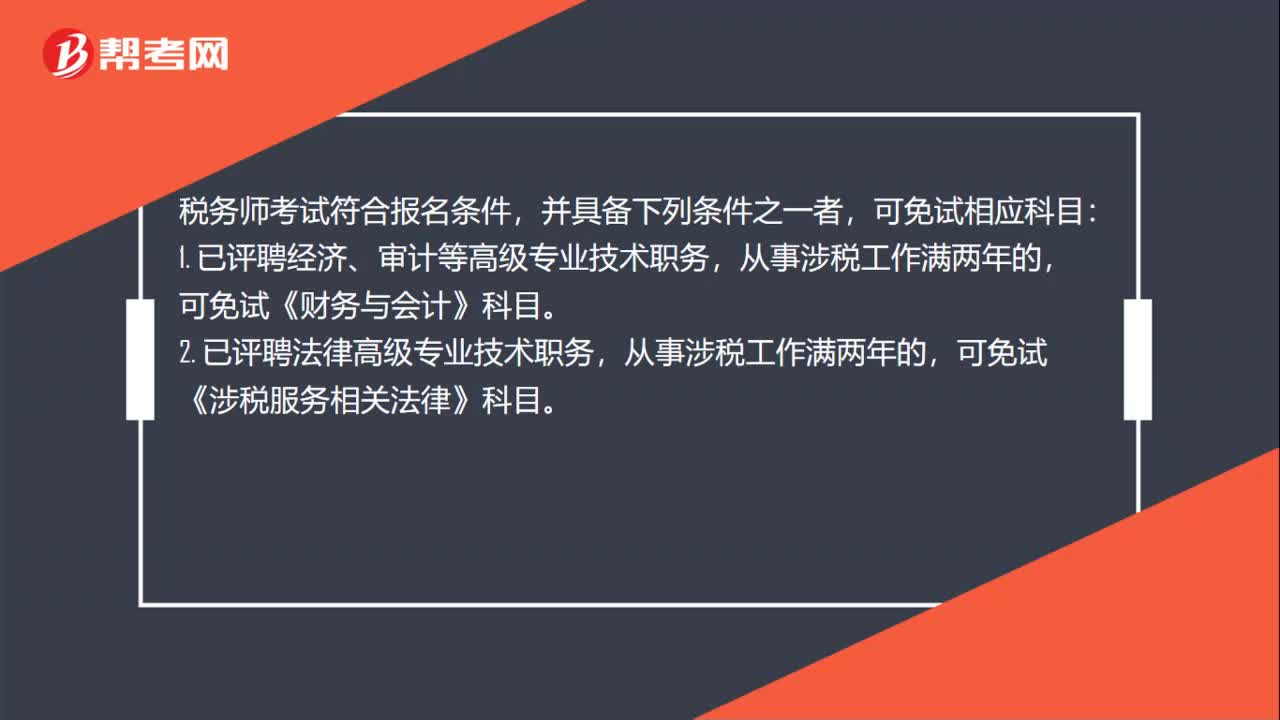

税务师考试免试条件有哪些?:税务师考试免试条件有哪些?税务师考试符合报名条件,并具备下列条件之一者,可免试相应科目:1. 已评聘经济、审计等高级专业技术职务,可免试《财务与会计》科目。2. 已评聘法律高级专业技术职务,从事涉税工作满两年的,可免试《涉税服务相关法律》科目。

09:12

09:12

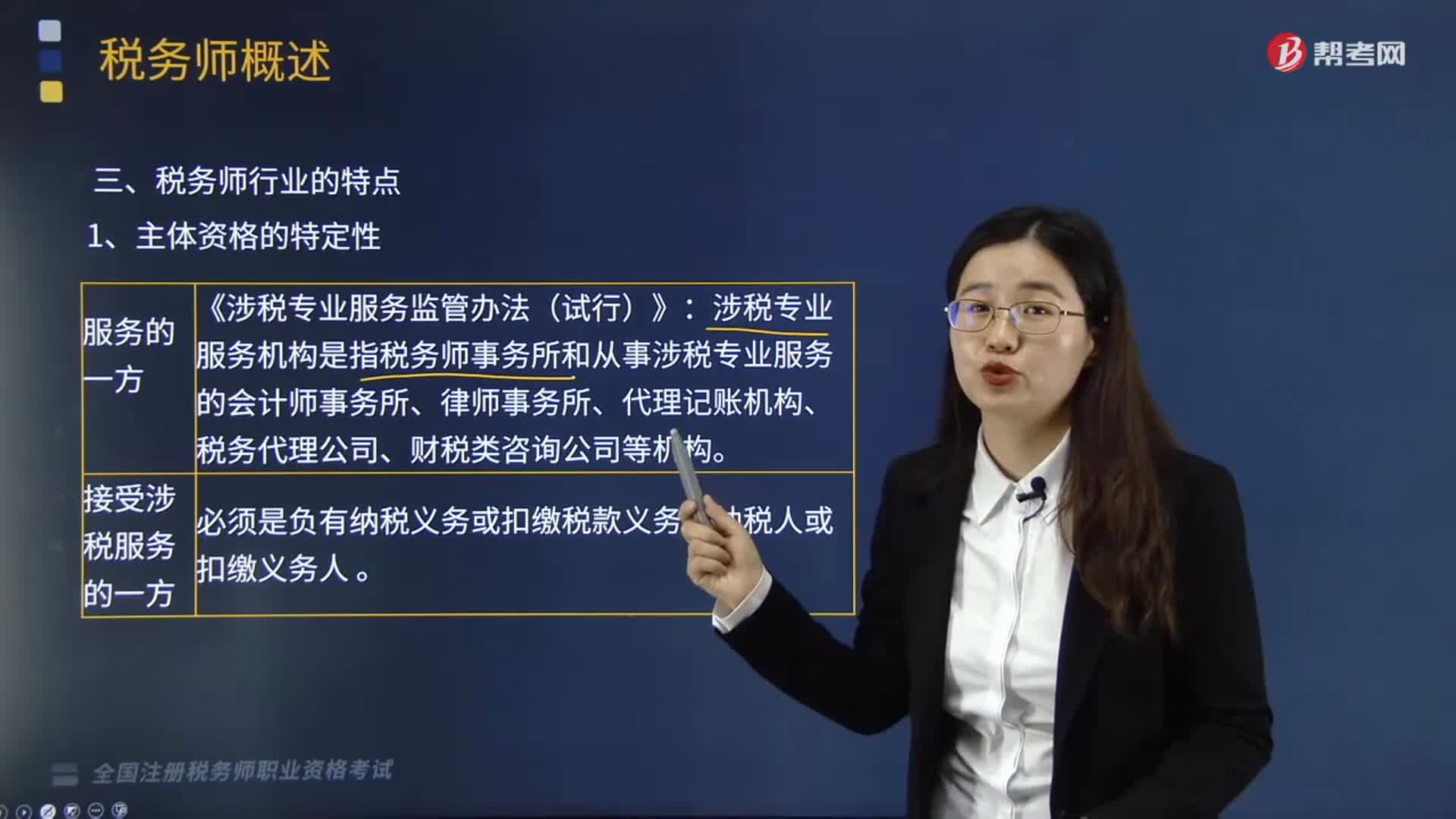

税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日