下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:28

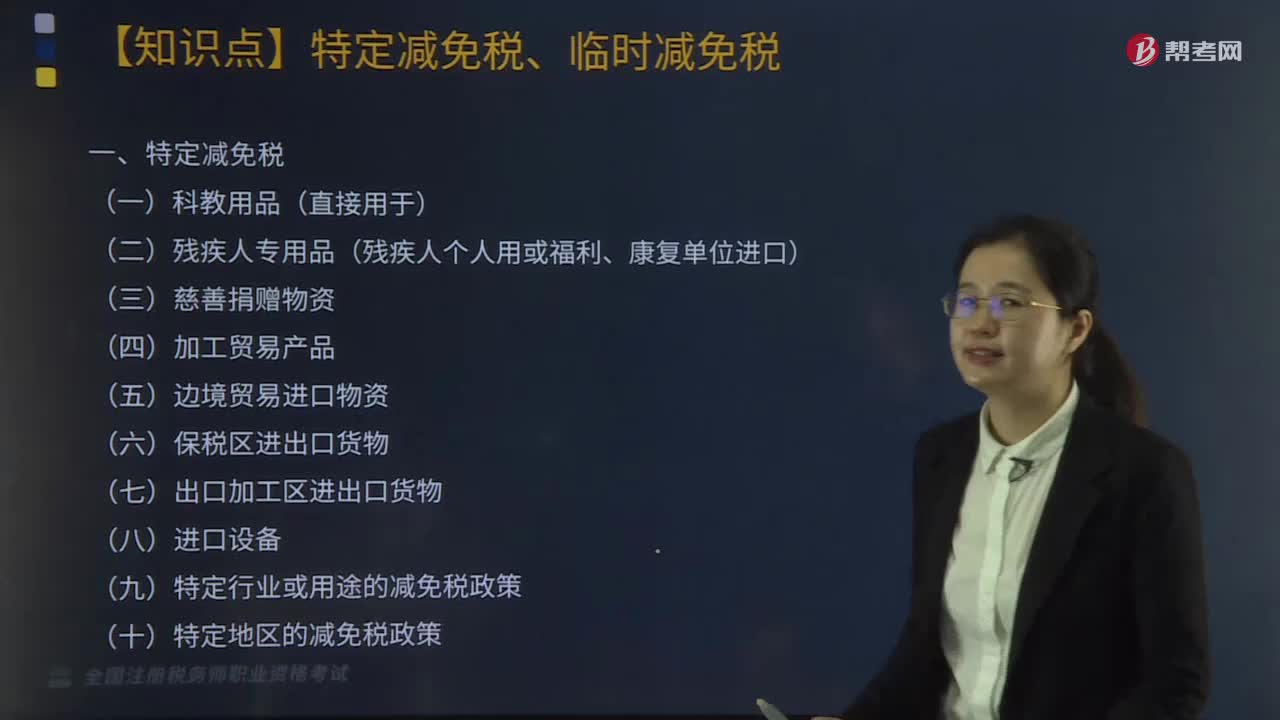

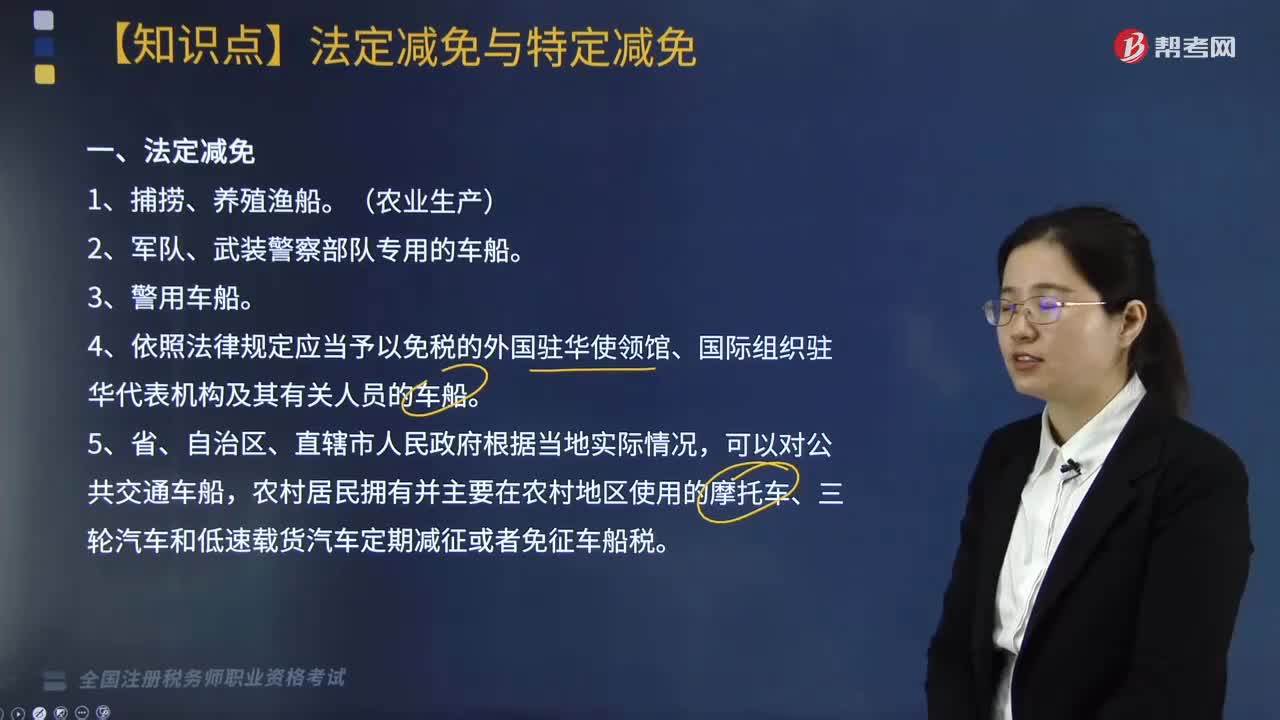

01:28车船税额法定减免与特定减免规定有哪些?:车船税额法定减免与特定减免规定有哪些?在车船税法当中规定的减免车船税的车辆有法定减免和特定减免两种情况。2. 军队、武装警察部队专用的车船。4. 依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。1. 经批准临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船。

09:06

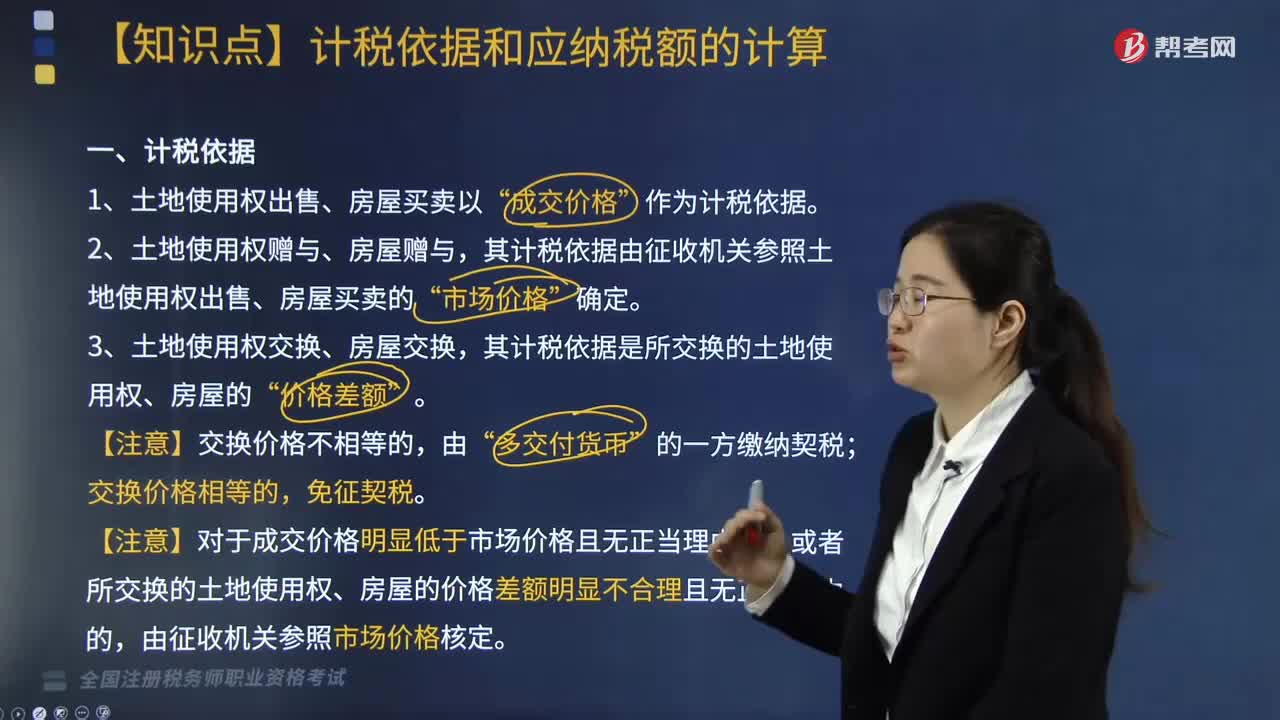

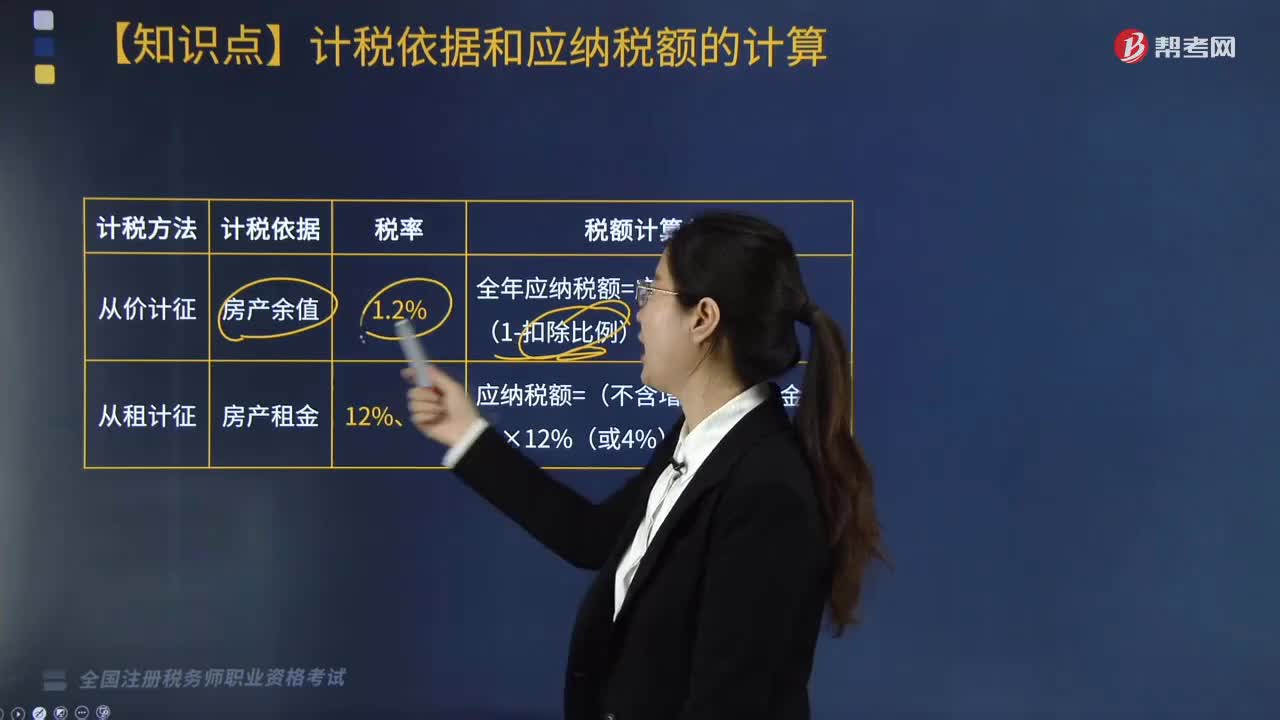

09:06房产税的计税依据有哪些?:按房屋的计税余值或租金收入为计税依据。是指依照税法规定按房产原值一次减除10%至30%的损耗价值以后的余额:(1)房产原值是指纳税人按照会计制度规定“免收租金期间由产权所有人按照房产原值缴纳房产税,由承典人依照房产余值缴纳房产税。按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。按房产的余值作为计税依据计征房产税,按不含增值税的租金收入计算缴纳房产税;

04:30

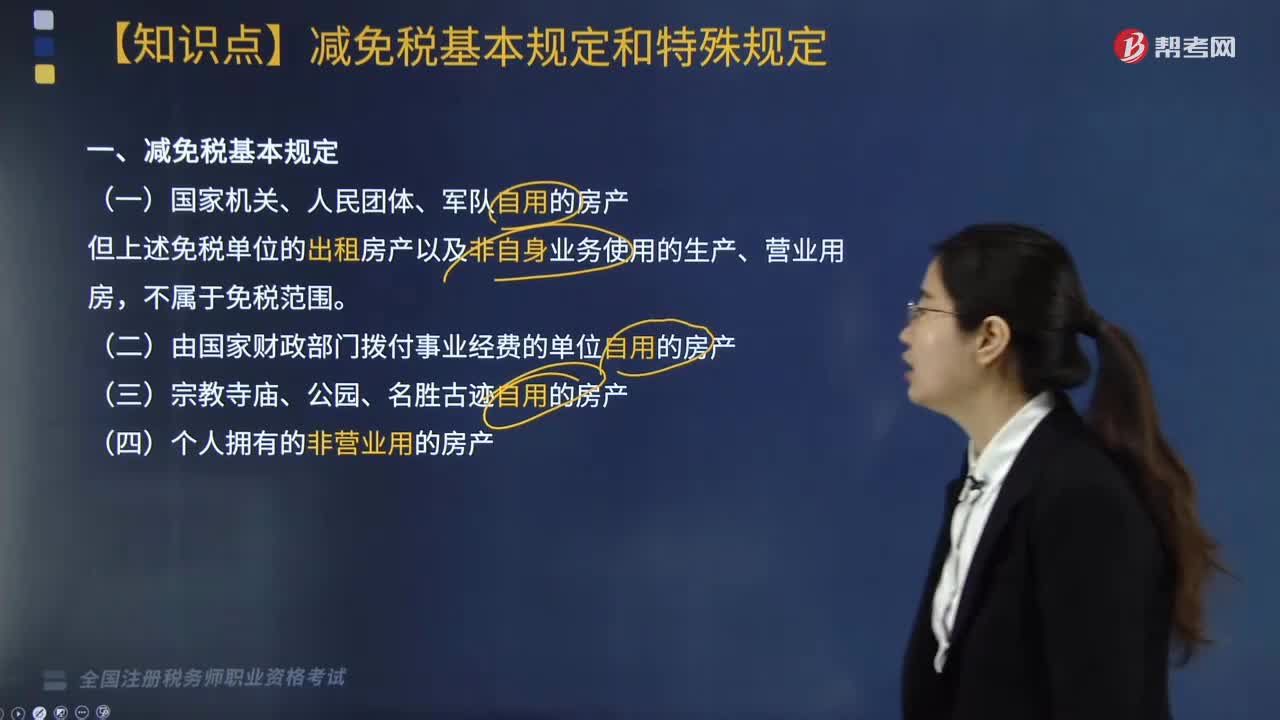

04:30房产税减免税基本规定和特殊规定有哪些?:但上述免税单位的出租房产以及非自身业务使用的生产、营业用房。3. 军队空余房产租赁收入暂免征收房产税。施工期间一律免征房产税,8. 房开企业建造的商品房在出售前不征收房产税,但出售前房地产开发企业已经使用或者出租、出借的商品房应该征税。免征房产税(地方铁路运输企业自用房产比照此方法)。12. 老年服务机构自用的房产暂免征收房产税,A. 中国铁路总公司所属铁路运输企业自用房产免征房产税。

02:53

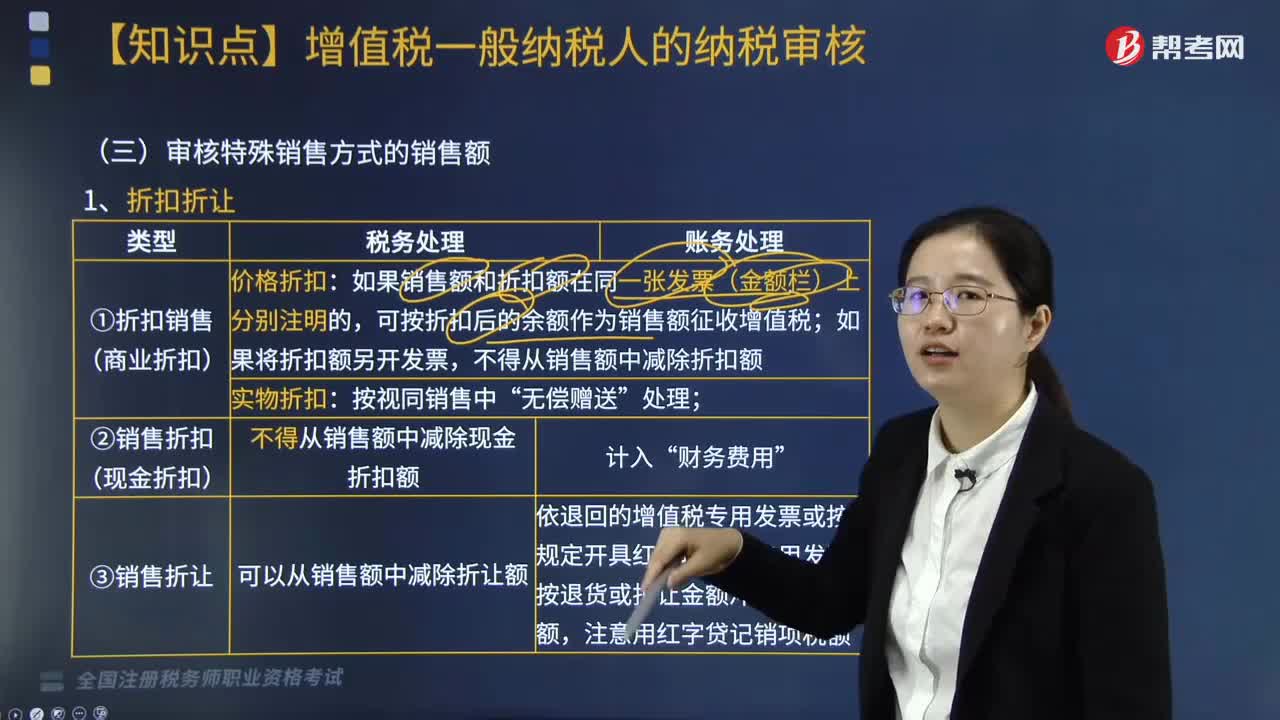

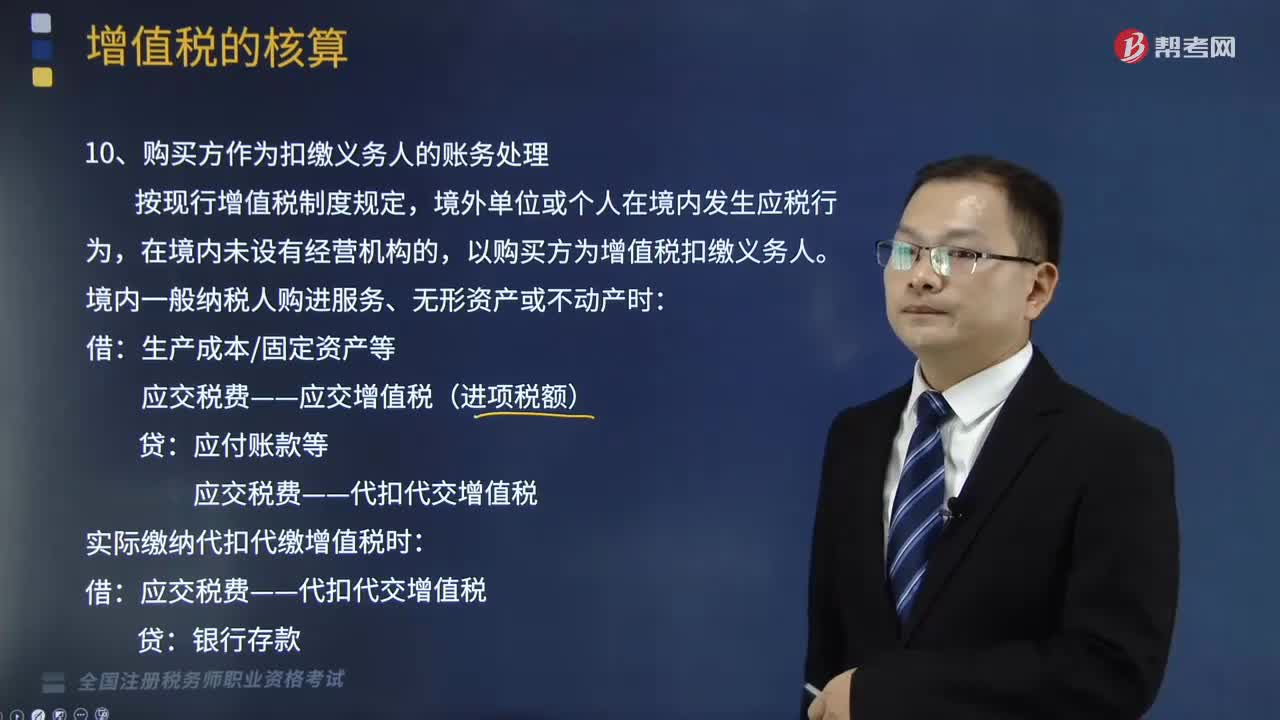

02:53增值税的会计处理规定有哪些?:增值税的会计处理规定有哪些?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.购买方作为扣缴义务人的账务处理,以购买方为增值税扣缴义务人:境内一般纳税人购进服务、无形资产或不动产时:实际缴纳代扣代缴增值税时:应交税费——代扣代交增值税,2.增值税期末留抵税额的账务处理:原增值税一般纳税人应按不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额。

09:10

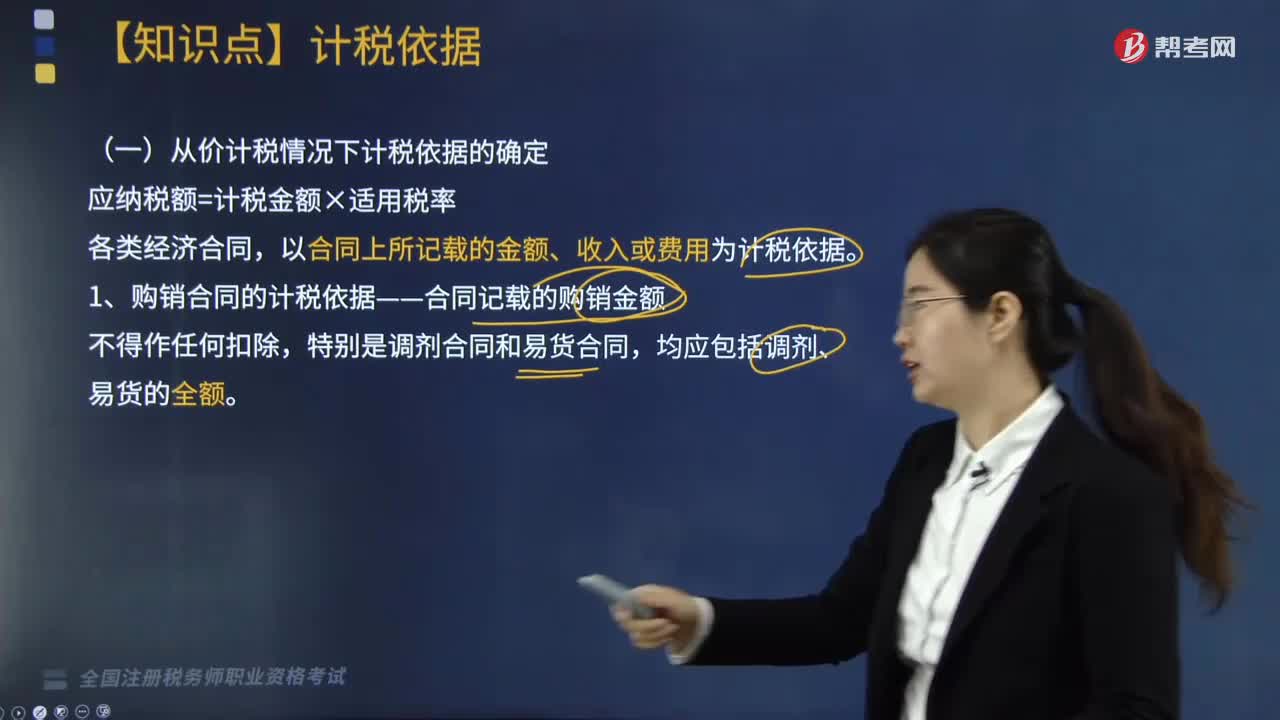

09:10印花税的计税依据是什么?:以合同上所记载的金额、收入或费用为计税依据。1. 购销合同的计税依据——合同记载的购销金额,2. 加工承揽合同的计税依据——加工或承揽收入的金额,加工费按加工承揽合同计税贴花,一律就全部金额按加工承揽合同计税贴花,双方就加工费及辅料按加工承揽合同计税贴花。计税依据为取得的运输费金额(即运费收入)。运输企业所持的运费结算凭证免纳印花税,(1)计税依据为合同所载的价款、报酬或使用费。

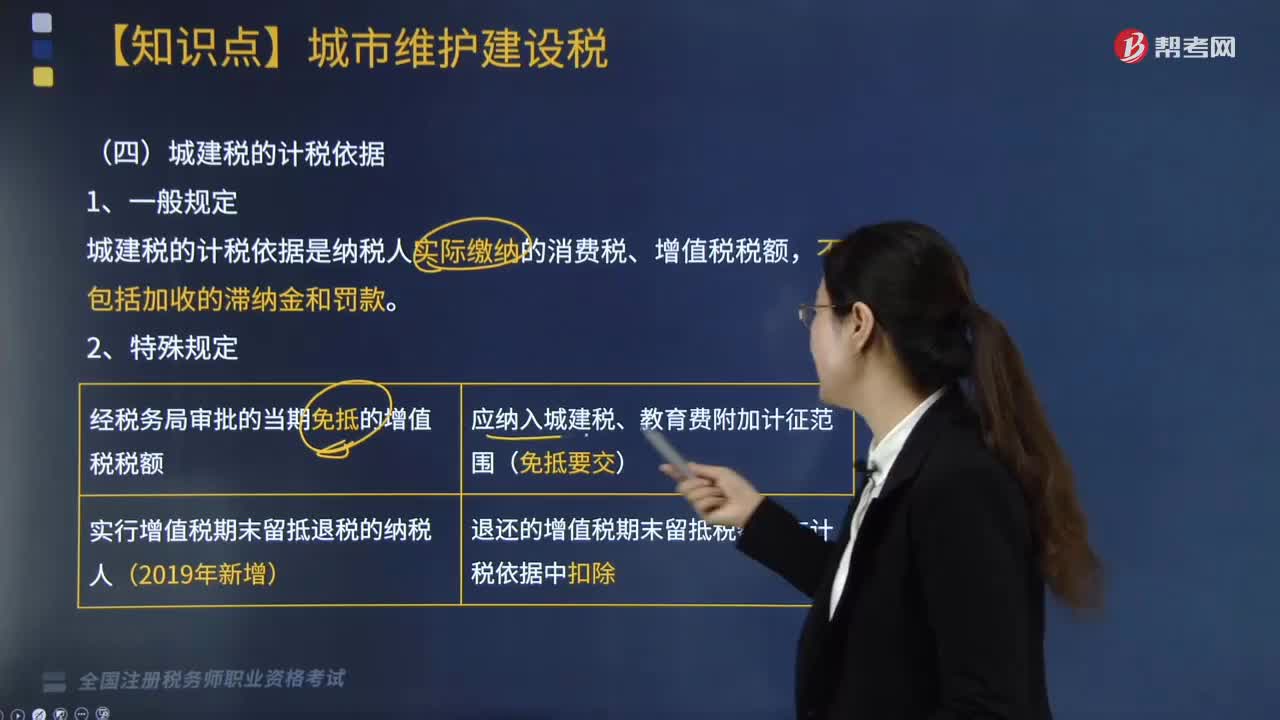

03:30

03:30城建税的计税依据是怎样的?:城建税的计税依据:城建税的计税依据是纳税人实际缴纳的消费税、增值税税额。经税务局审批的当期免抵的增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。实行增值税期末留抵退税的纳税人(2019年新增),退还的增值税期末留抵税额应在计税依据中扣除,支付加工费8000元(不含增值税)。委托方提货时受托方应代收代缴的城建税为( )元”(烟丝消费税税率30%)。

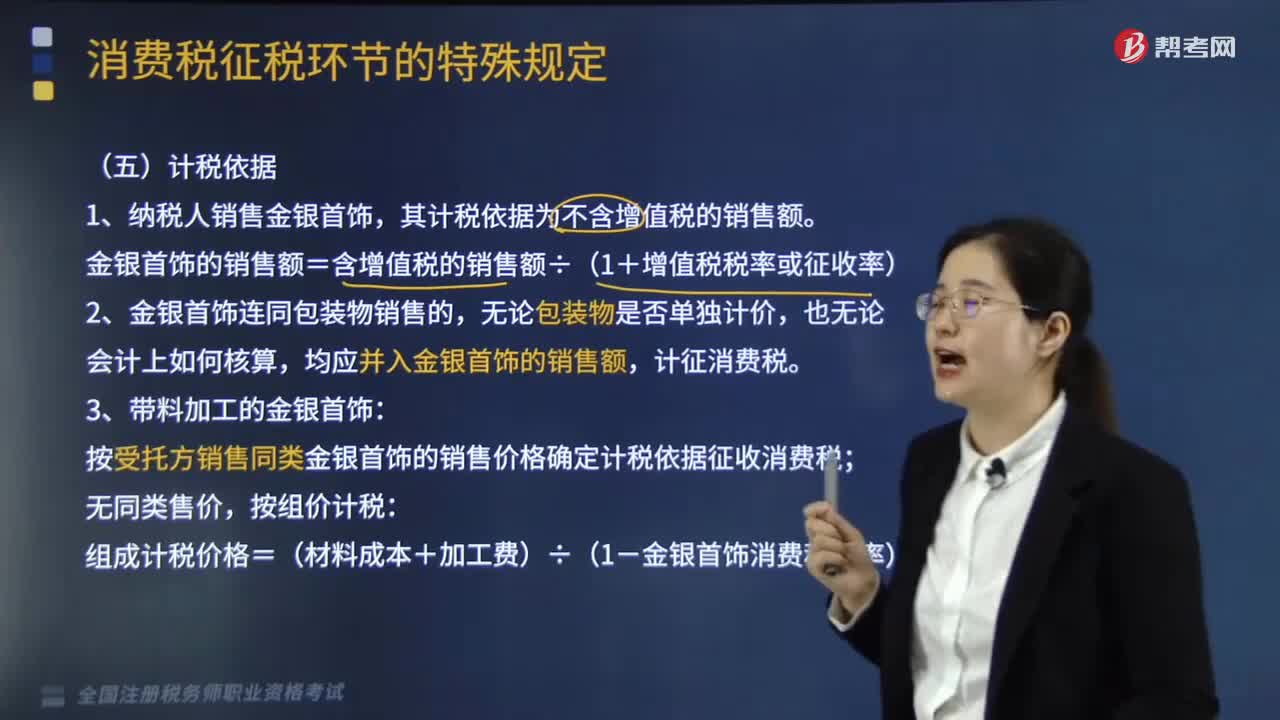

06:38

06:38金银首饰消费税的计税依据是什么?:金银首饰消费税的计税依据是:金银首饰的销售额=含增值税的销售额÷(1+增值税税率或征收率),按受托方销售同类金银首饰的销售价格确定计税依据征收消费税,组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)。按实际收取的不含增值税的全部价款确定计税依据征收消费税;(此时金银首饰增值税计税依据也照此计算),(1)按纳税人销售同类金银首饰的价格计征消费税。

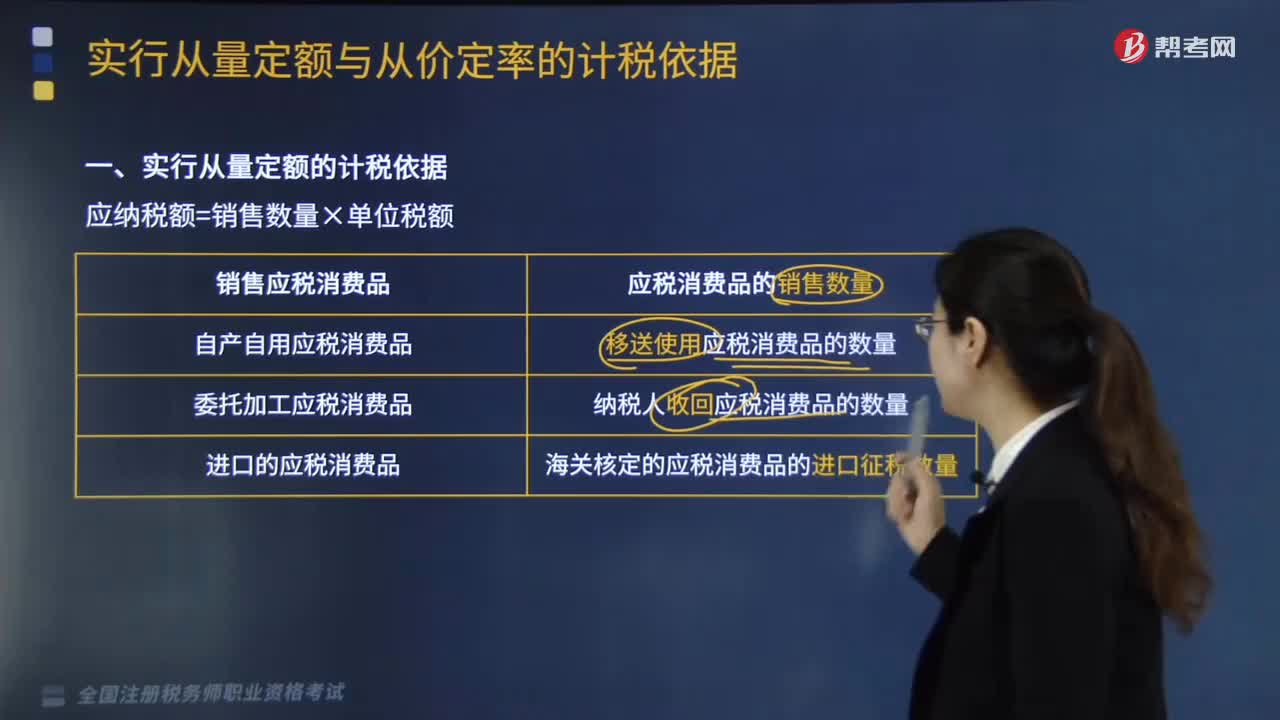

06:05

06:05实行从量定额的计税依据是什么?:移送使用应税消费品的数量:纳税人收回应税消费品的数量:海关核定的应税消费品的进口征税数量。用应税消费品支付代扣手续费或销售回扣。在销售数量之外另付给购货方或中间人作为奖励和报酬的应税消费品。受托方只收取加工费和代垫部分辅助材料加工的应税消费品,对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品。都不得作为委托加工应税消费品。

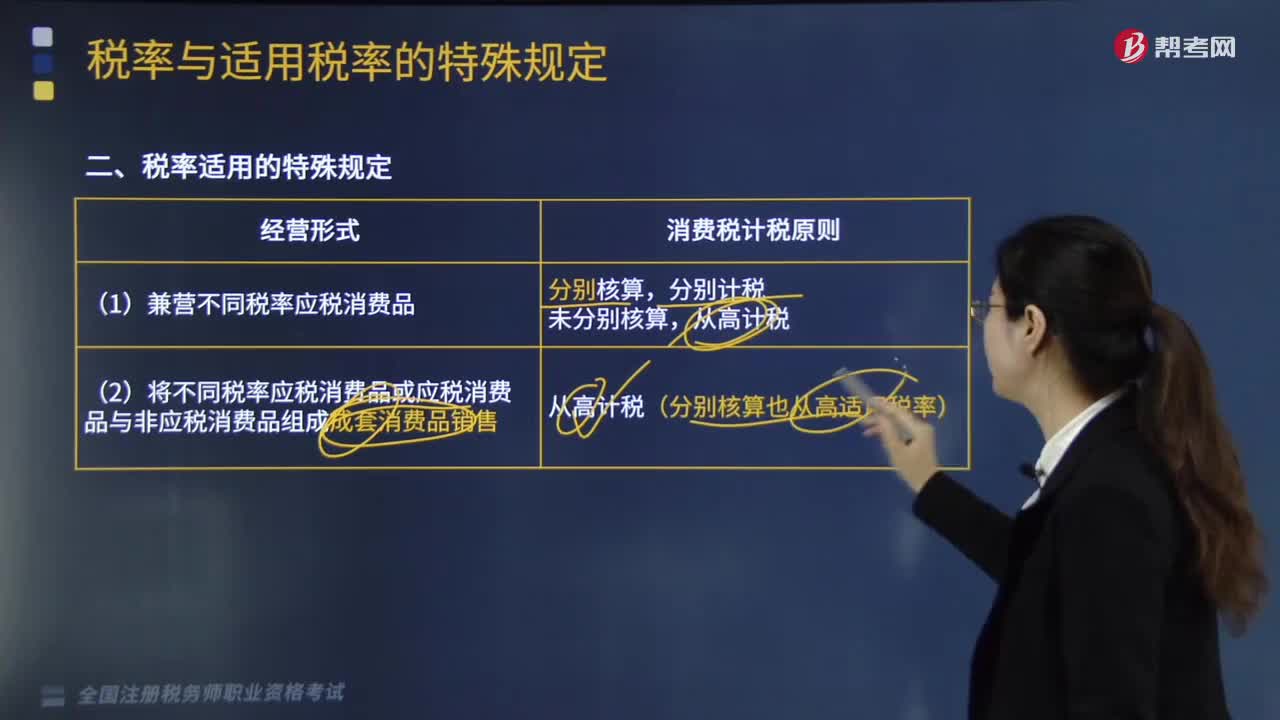

09:31

09:31税率适用的特殊规定是什么?:每标准条进口卷烟价格A=[(关税完税价格+关税+消费税定额税)(1-消费税税率)]÷卷烟的条数,(消费税定额税率为每标准条(200支)0.6元,公式算出总的组成计税价格后,为确定适用税率,进口卷烟消费税组成计税价格B=(关税完税价格+关税+消费税定额税)(1-进口卷烟消费税适用比例税率),则此公式中消费税比例税率适用36%)。

04:48

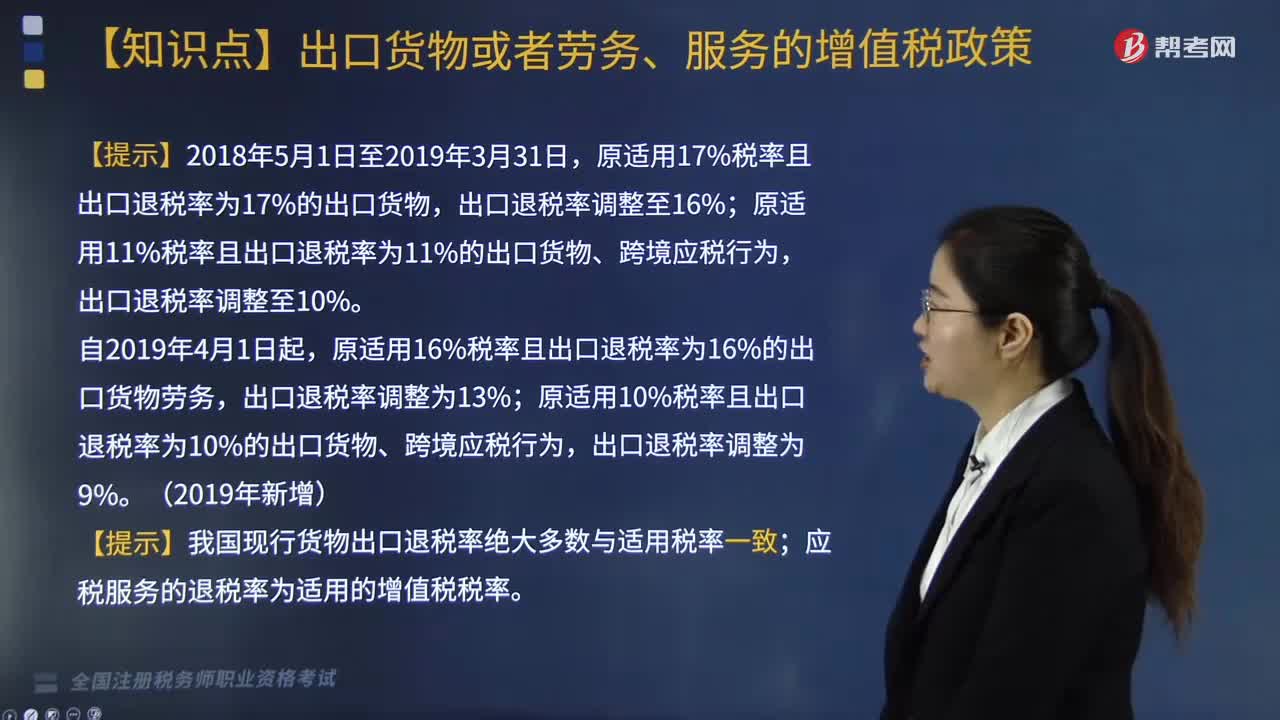

04:48增值税退(免)税的计税依据是什么?:按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票确定。按购进出口货物、劳务及应税服务的增值税专用发票、海关进口增值税专用缴款书确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额:购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

02:21

02:21股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

01:06

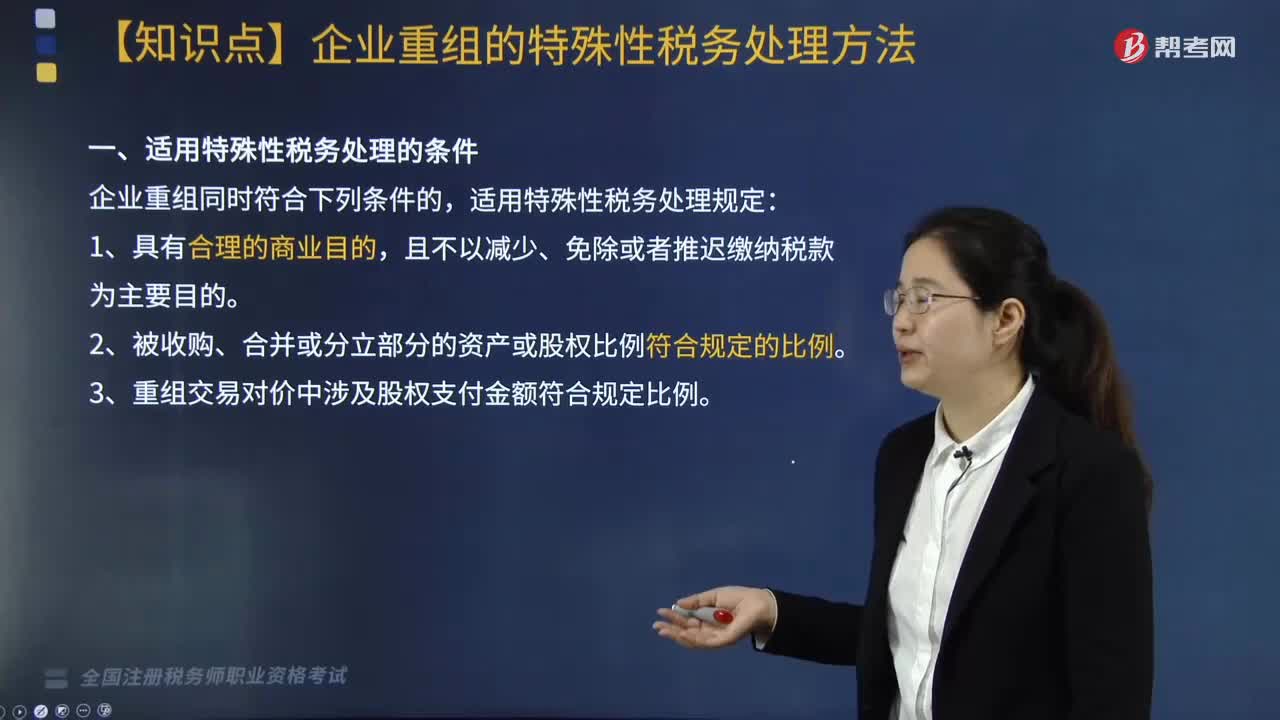

01:06适用特殊性税务处理的条件有哪些?:根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第五条的规定:企业重组同时符合下列条件的,2. 被收购、合并或分立部分的资产或股权比例符合规定的比例。3. 重组交易对价中涉及股权支付金额符合规定比例:资产收购85%),4. 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动,5. 企业重组中取得股权支付的原主要股东。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日