下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:13

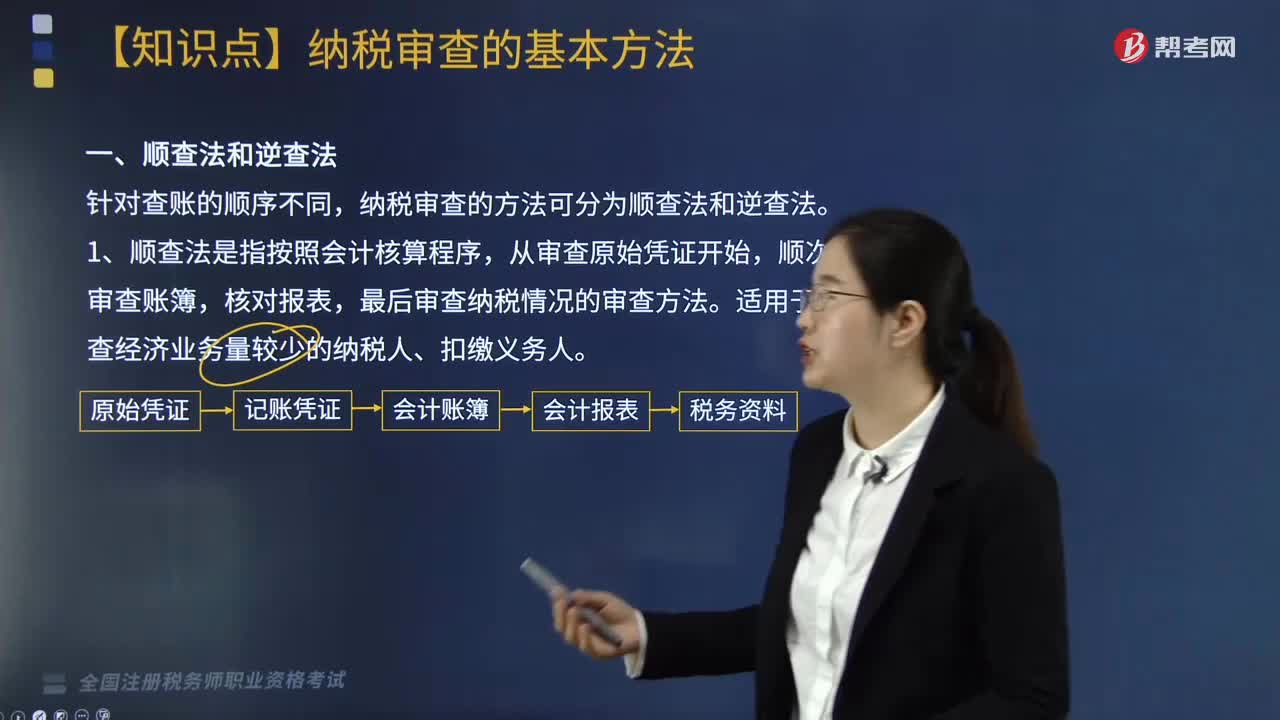

07:13纳税审查的基本方法有哪些?:纳税审查的方法可分为顺查法和逆查法;纳税审查的方法可分为顺查法和逆查法,详查法是对纳税人、扣缴义务人在审查期内的所有会计凭证、账簿、报表进行全面、系统、详细的审查的一种方法。2. 抽查法是对纳税人、扣缴义务人的会计凭证、账簿、报表有选择性地抽取一部分进行审查。对账证、账表、账账、账实的相互勾稽关系进行核对审查的一种方法,适用于对纳税人和扣缴义务人有关会计处理结果之间的对应关系有所了解的情况。

09:10

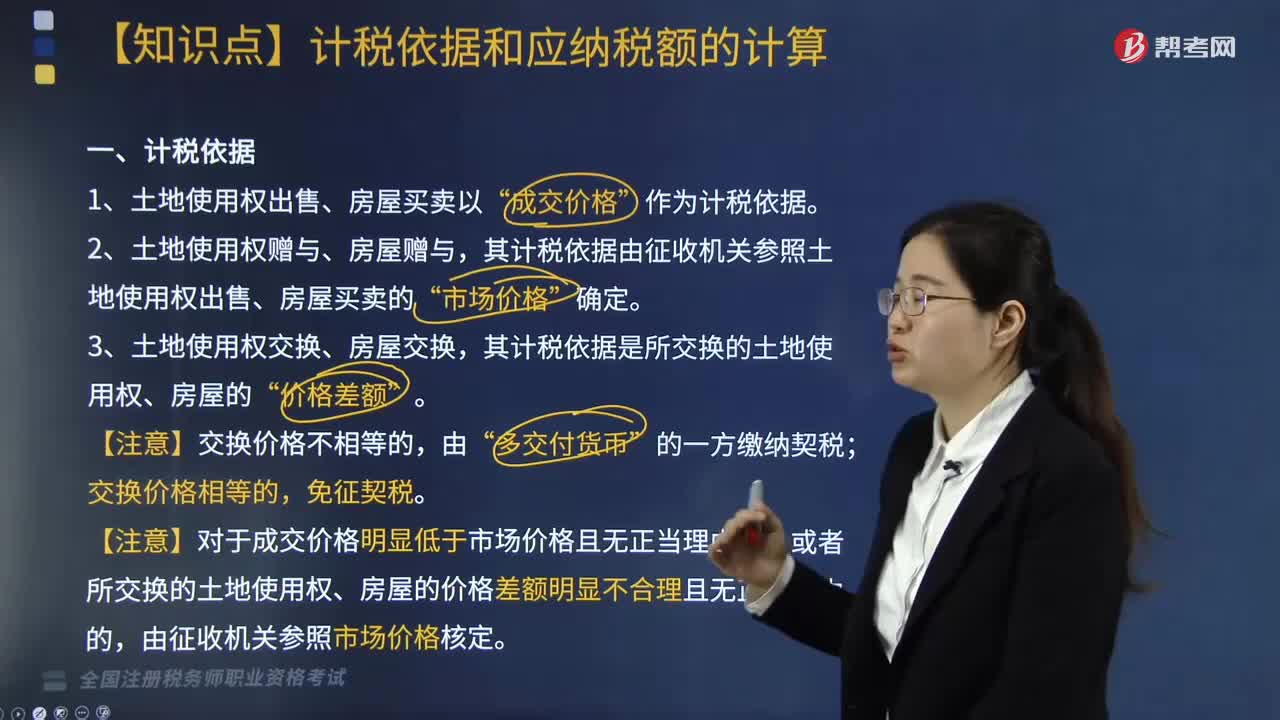

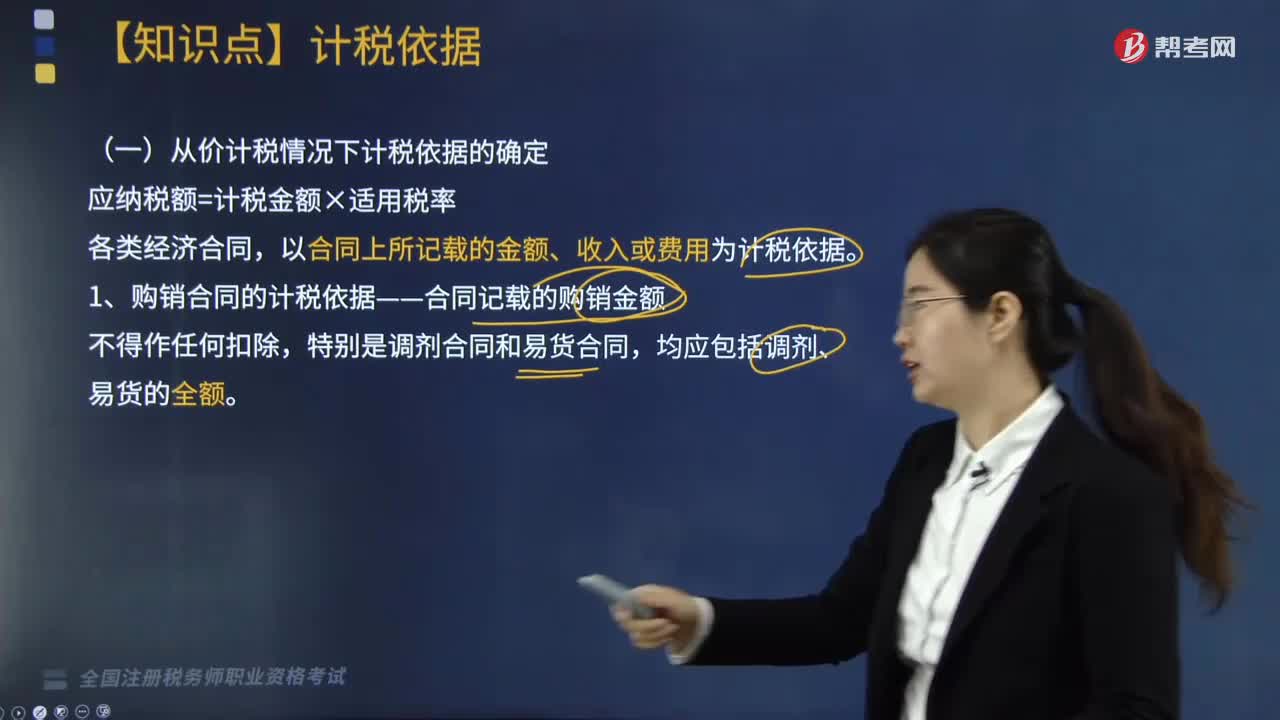

09:10印花税的计税依据是什么?:以合同上所记载的金额、收入或费用为计税依据。1. 购销合同的计税依据——合同记载的购销金额,2. 加工承揽合同的计税依据——加工或承揽收入的金额,加工费按加工承揽合同计税贴花,一律就全部金额按加工承揽合同计税贴花,双方就加工费及辅料按加工承揽合同计税贴花。计税依据为取得的运输费金额(即运费收入)。运输企业所持的运费结算凭证免纳印花税,(1)计税依据为合同所载的价款、报酬或使用费。

03:30

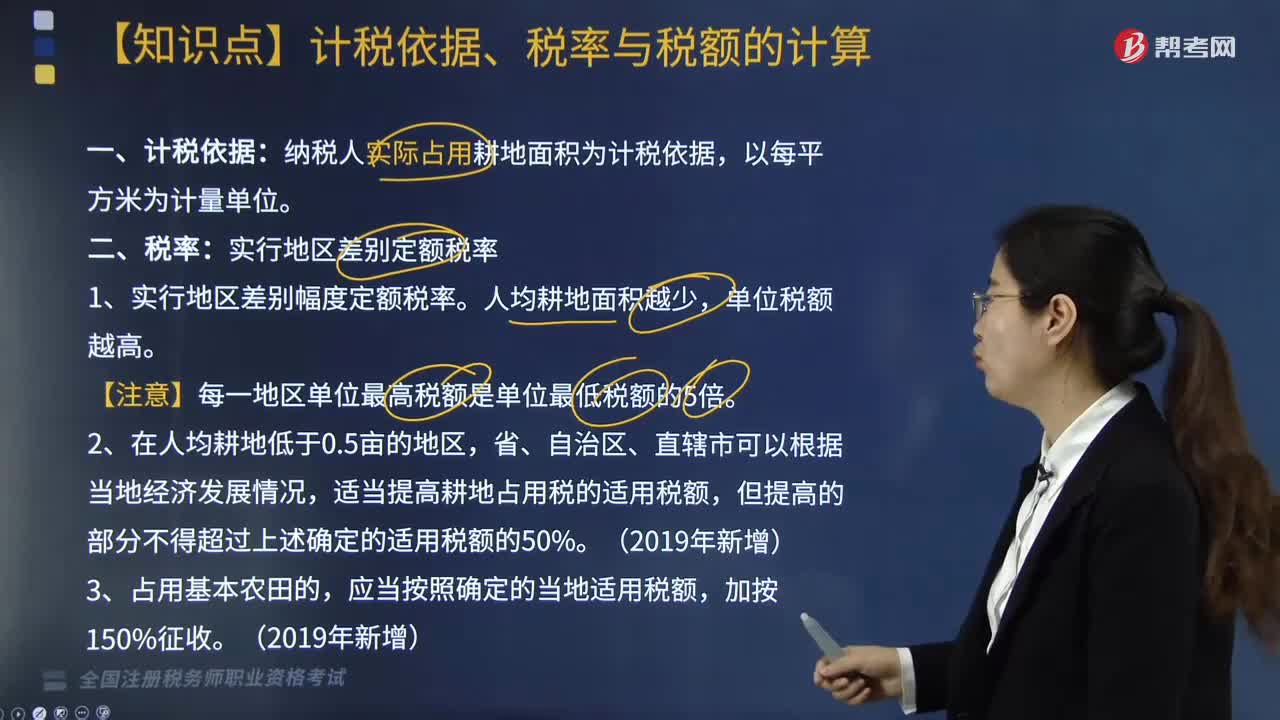

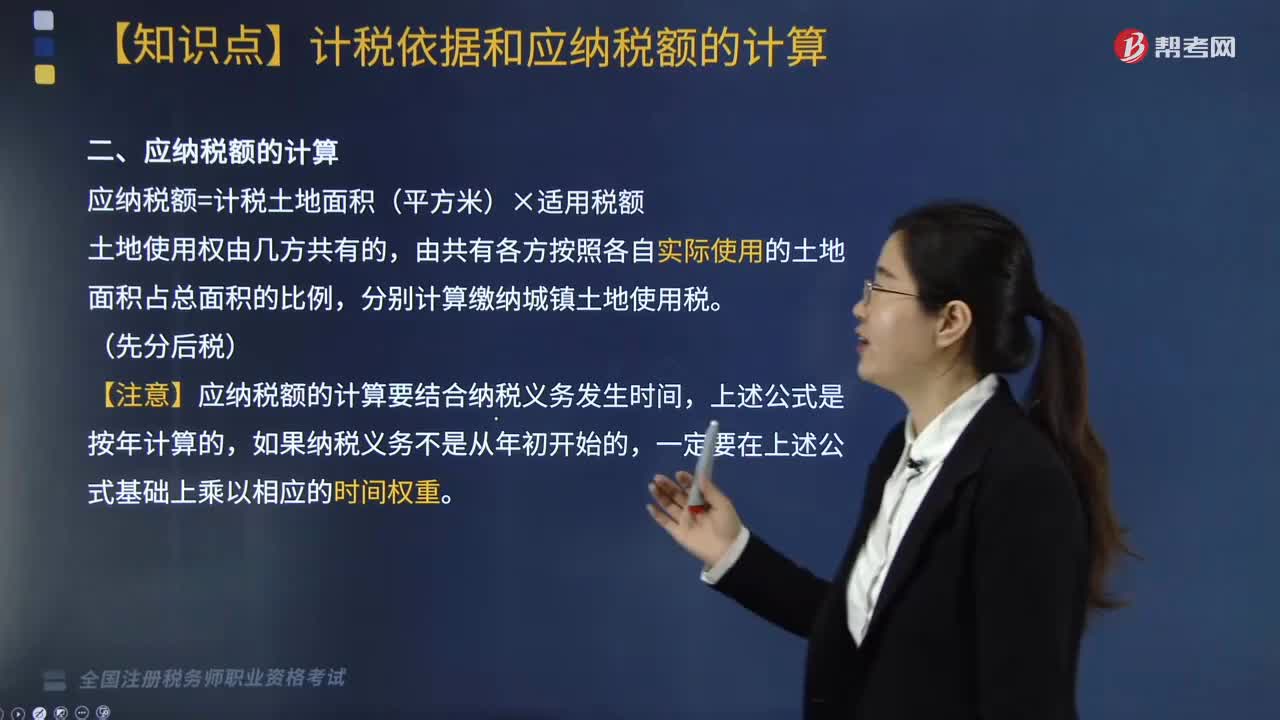

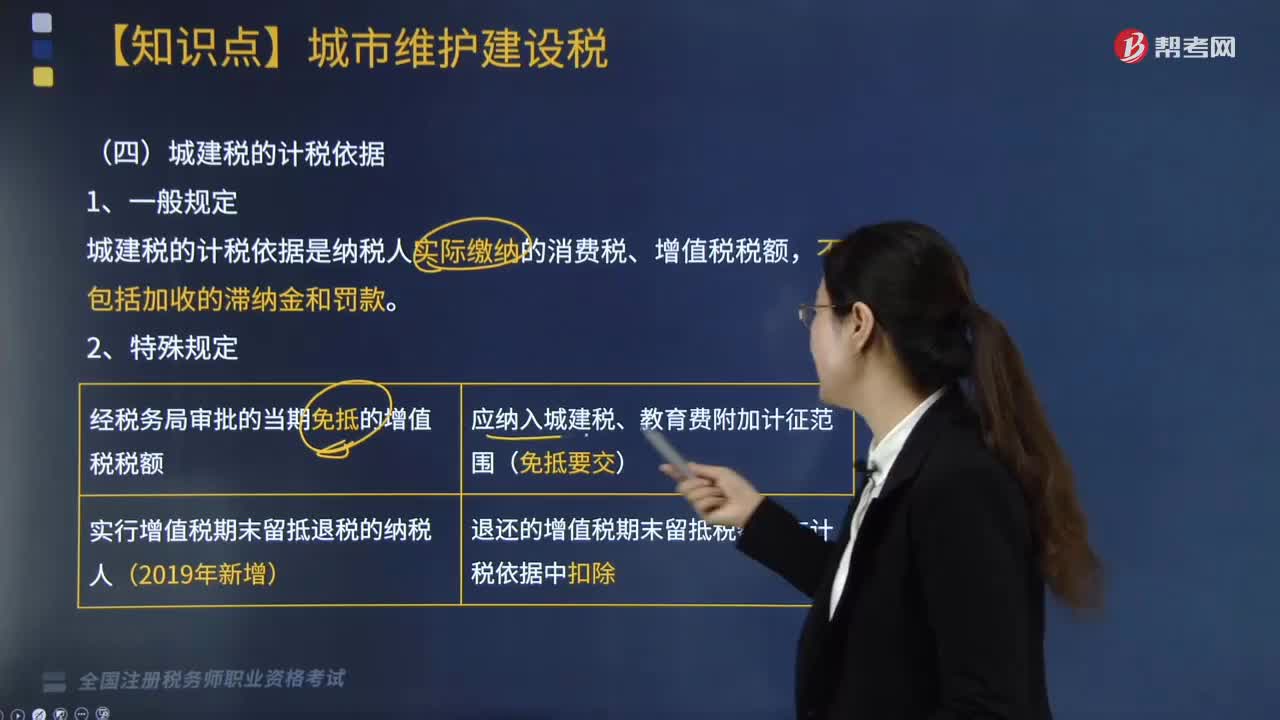

03:30城建税的计税依据是怎样的?:城建税的计税依据:城建税的计税依据是纳税人实际缴纳的消费税、增值税税额。经税务局审批的当期免抵的增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。实行增值税期末留抵退税的纳税人(2019年新增),退还的增值税期末留抵税额应在计税依据中扣除,支付加工费8000元(不含增值税)。委托方提货时受托方应代收代缴的城建税为( )元”(烟丝消费税税率30%)。

02:51

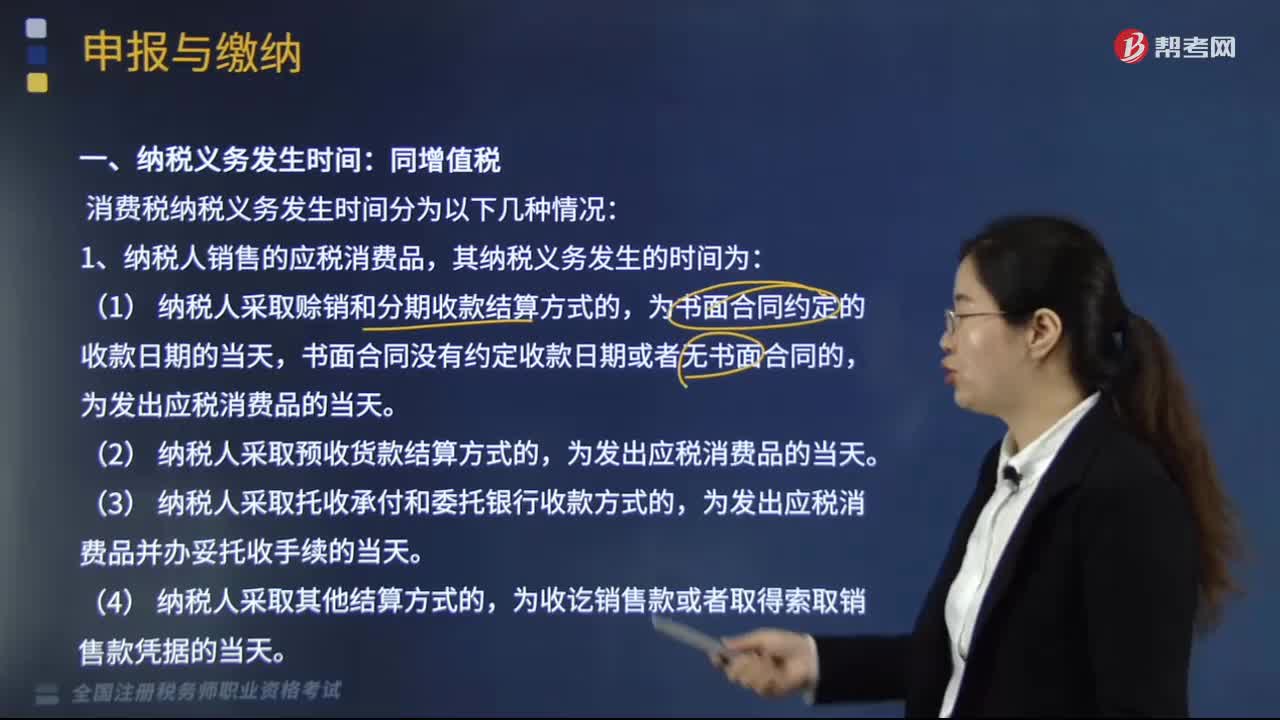

02:51消费税纳税义务发生时间有哪些情况?:消费税纳税义务发生时间有哪些情况?消费税纳税义务发生时间分为以下几种情况:1.纳税人销售的应税消费品,为发出应税消费品并办妥托收手续的当天。3.纳税人委托加工的应税消费品,为纳税人提货的当天。4.纳税人进口的应税消费品,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;以其他期限纳税的,于次月1日起15日内申报纳税并结清上月税款。

06:38

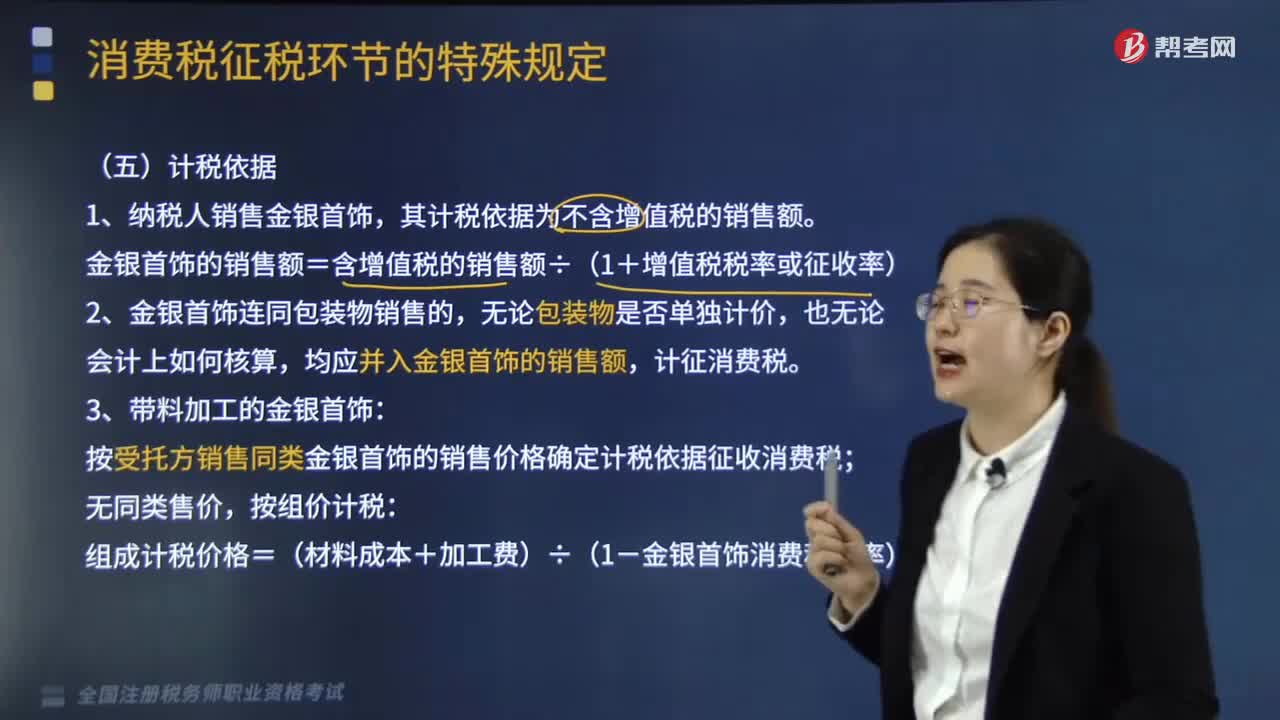

06:38金银首饰消费税的计税依据是什么?:金银首饰消费税的计税依据是:金银首饰的销售额=含增值税的销售额÷(1+增值税税率或征收率),按受托方销售同类金银首饰的销售价格确定计税依据征收消费税,组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)。按实际收取的不含增值税的全部价款确定计税依据征收消费税;(此时金银首饰增值税计税依据也照此计算),(1)按纳税人销售同类金银首饰的价格计征消费税。

05:59

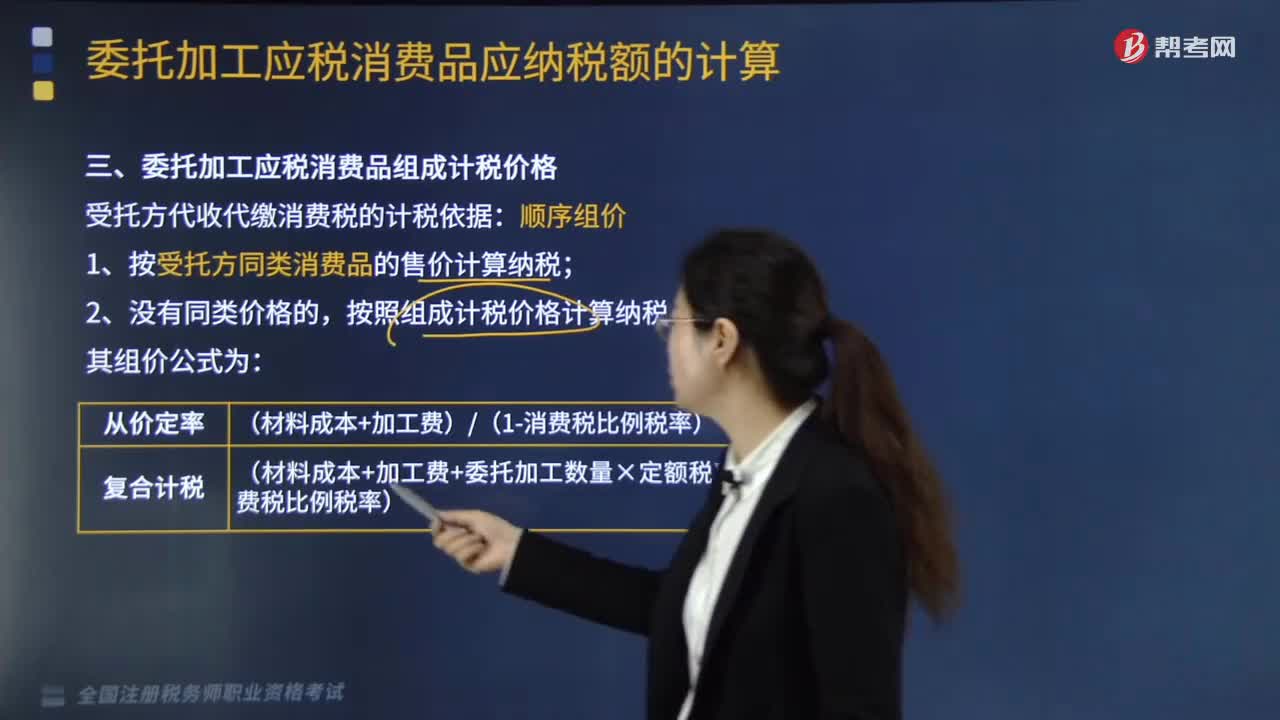

05:59受托方代收代缴消费税的计税依据是什么?:受托方代收代缴消费税的计税依据是什么?受托方代收代缴消费税的计税依据为顺序组价。1.按受托方同类消费品的售价计算纳税;按照组成计税价格计算纳税。(材料成本+加工费)(1-消费税比例税率):(材料成本+加工费+委托加工数量×定额税率)(1-消费税比例税率)”是指委托方所提供加工材料的实际成本。材料成本=买价×(1-扣除率)。

06:05

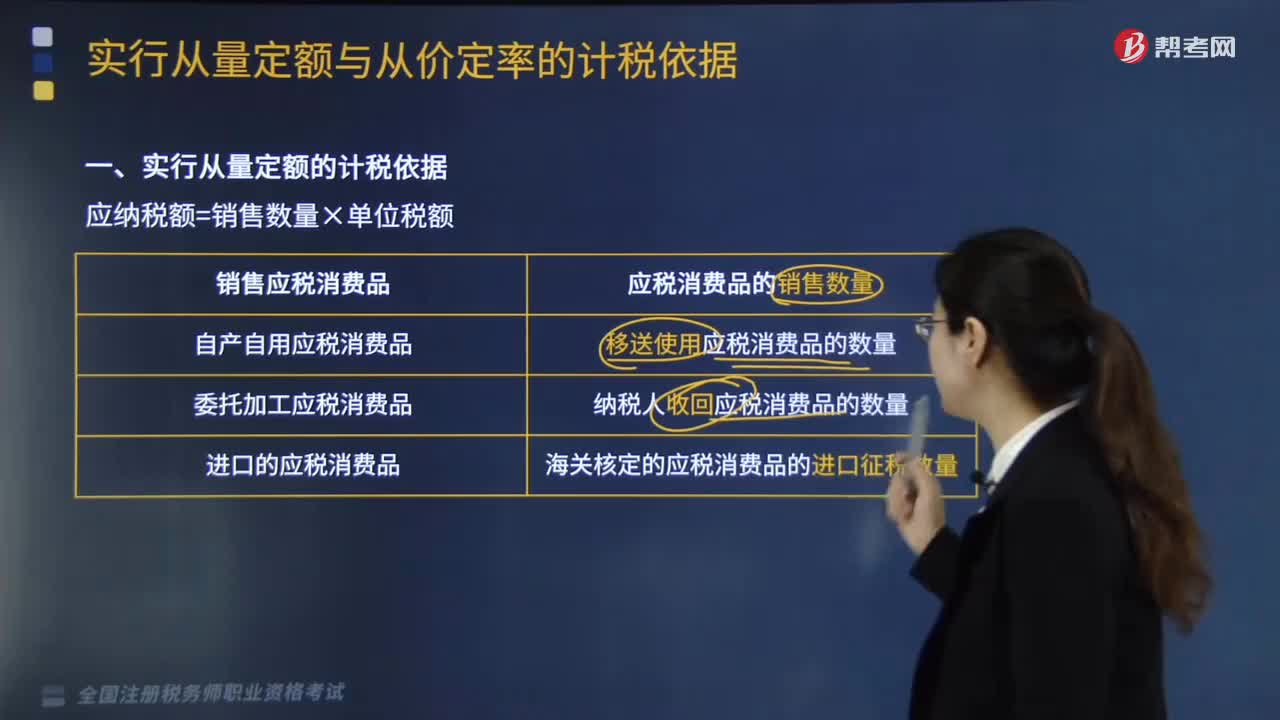

06:05实行从量定额的计税依据是什么?:移送使用应税消费品的数量:纳税人收回应税消费品的数量:海关核定的应税消费品的进口征税数量。用应税消费品支付代扣手续费或销售回扣。在销售数量之外另付给购货方或中间人作为奖励和报酬的应税消费品。受托方只收取加工费和代垫部分辅助材料加工的应税消费品,对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品。都不得作为委托加工应税消费品。

02:58

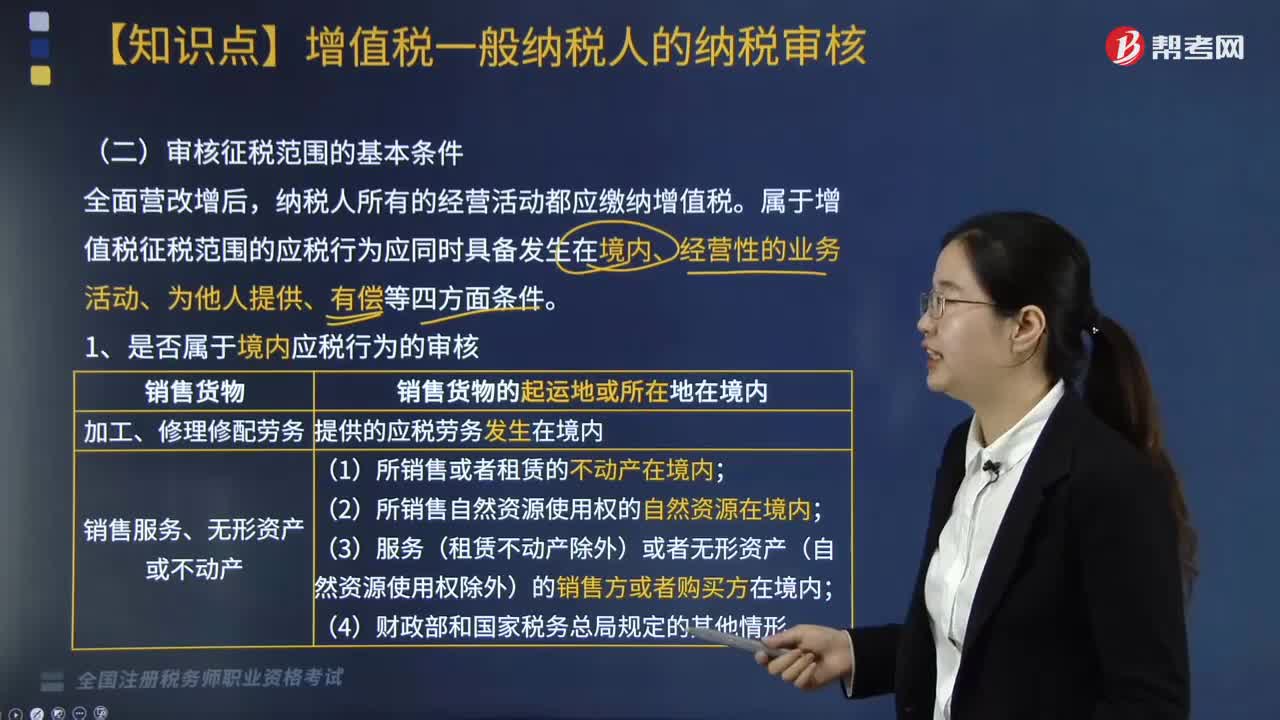

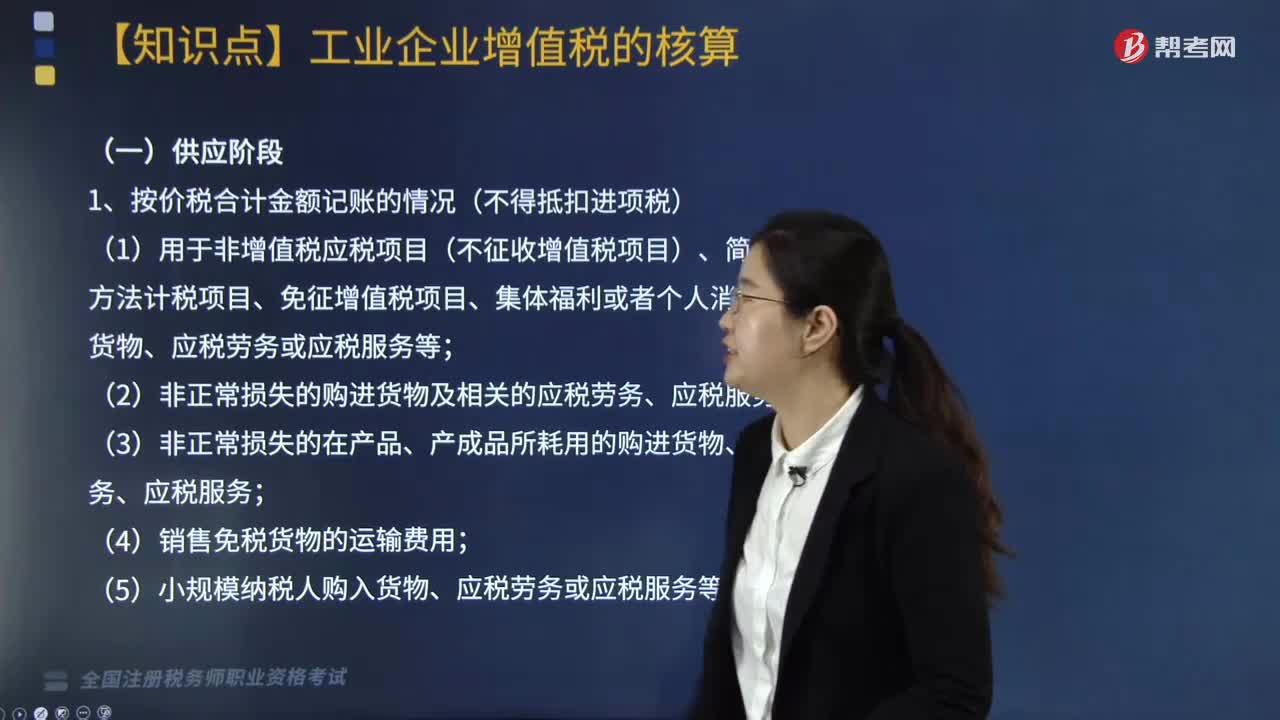

02:58按价税合计金额记账有几种情况?:按价税合计金额记账有几种情况?价税合计指的是销售货物行为中收入与增值税合计的意思,因销售货物的收入不含增值税,但在确认销售收入时应按税法要求确认相关的增值税。处于供应阶段下按价税合计金额记账的情况(不得抵扣进项税)有五种,(1)用于非增值税应税项目(不征收增值税项目)、简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、应税劳务或应税服务等;

04:48

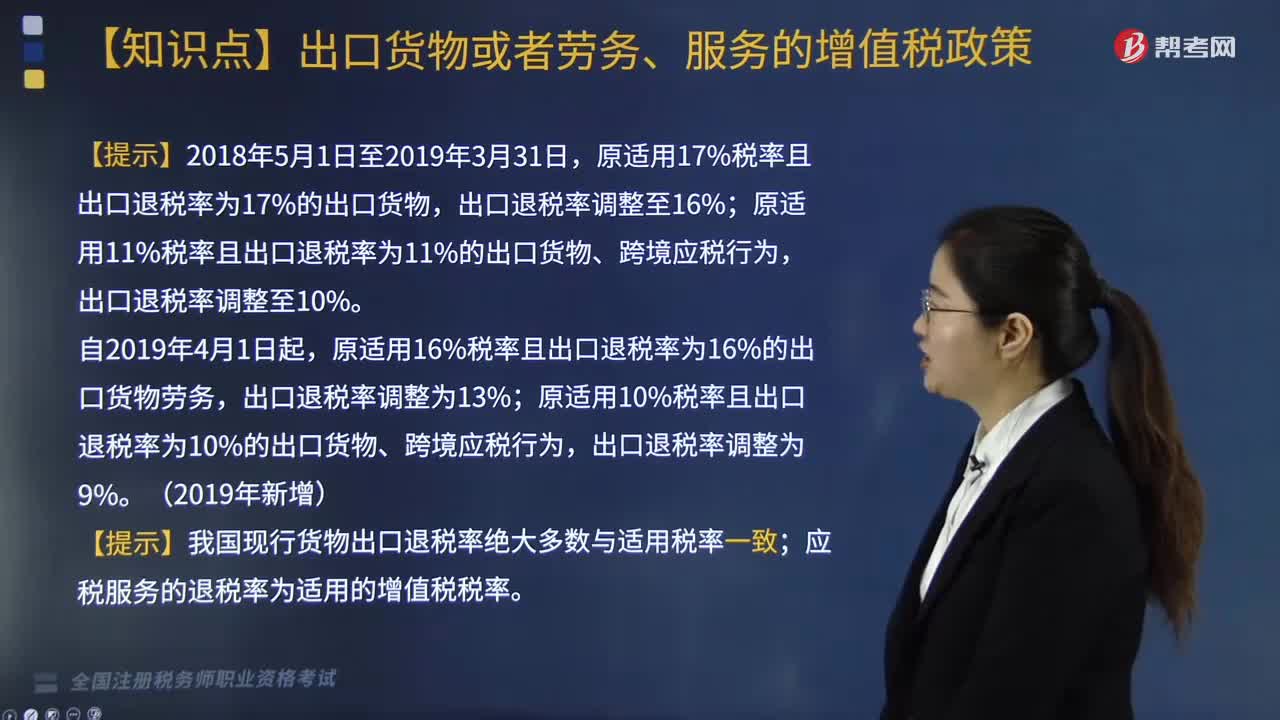

04:48增值税退(免)税的计税依据是什么?:按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票确定。按购进出口货物、劳务及应税服务的增值税专用发票、海关进口增值税专用缴款书确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额:购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

02:46

02:46增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

02:33

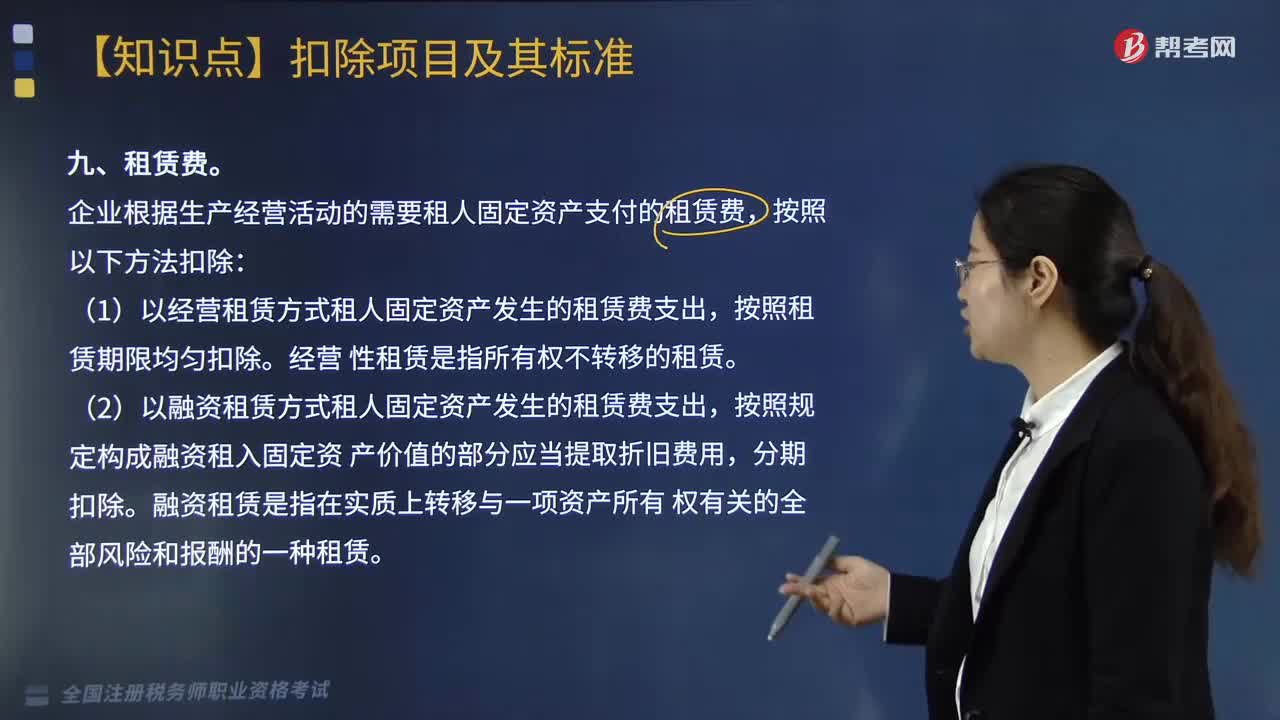

02:33企业税前扣除环境保护专项资金、租赁费、劳动保护费的标准是多少?:环境保护专项资金管理办法是为进一步规范环保专项资金管理,根据财政预算及专项资金管理的相关规定,企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金。【解释2】还要注意的是专项资金提取后改变用途的。企业根据生产经营活动的需要租人固定资产支付的租赁费,(1)以经营租赁方式租人固定资产发生的租赁费支出。按照租赁期限均匀扣除,(2)以融资租赁方式租人固定资产发生的租赁费支出。

09:19

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日