下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:14

08:14售价金额核算法是指什么?:售价金额核算法是指什么?商品零售企业广泛采用售价金额核算法。售价金额核算法是零售价法的一种账务处理方式。平时商品存货的进、销、存均按售价记账,通过计算进销差价率的办法计算本期已销商品应分摊的进销差价,1、进销差价率=(期初库存商品进销差价+当期发生的商品进销差价)÷(期初库存商品售价+当期发生的商品售价)×100%=1-销售成本率。

02:46

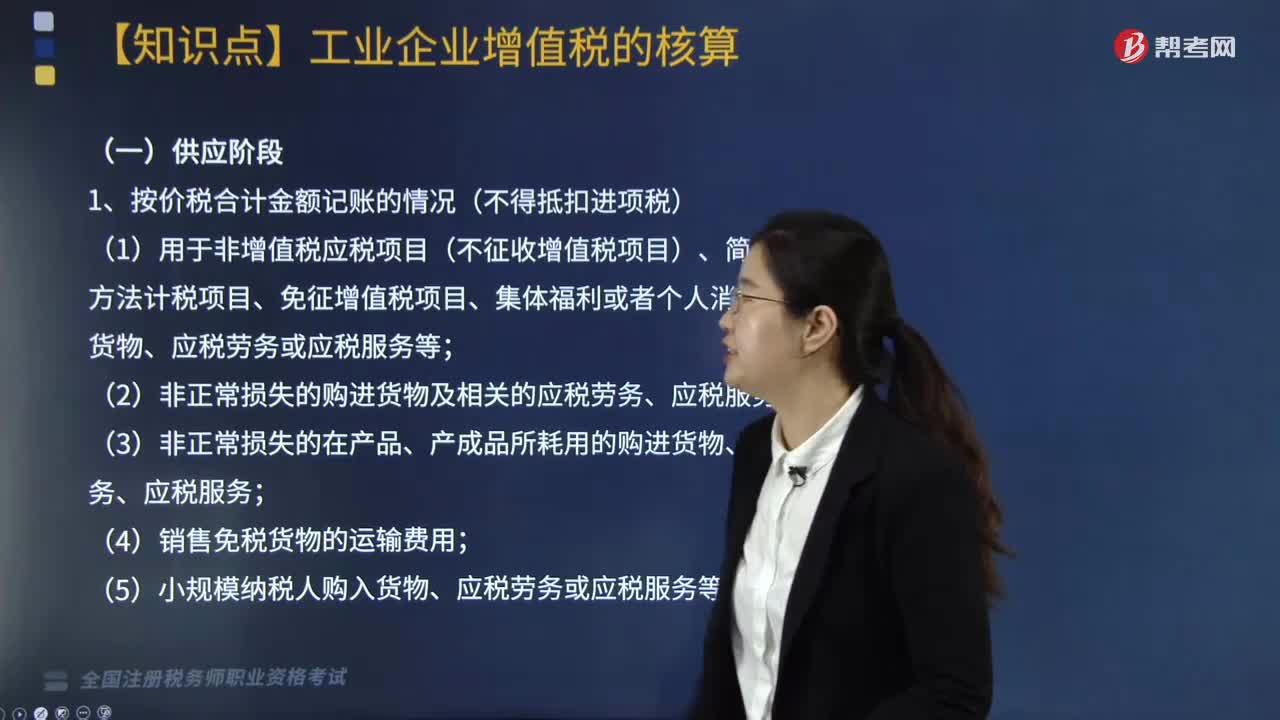

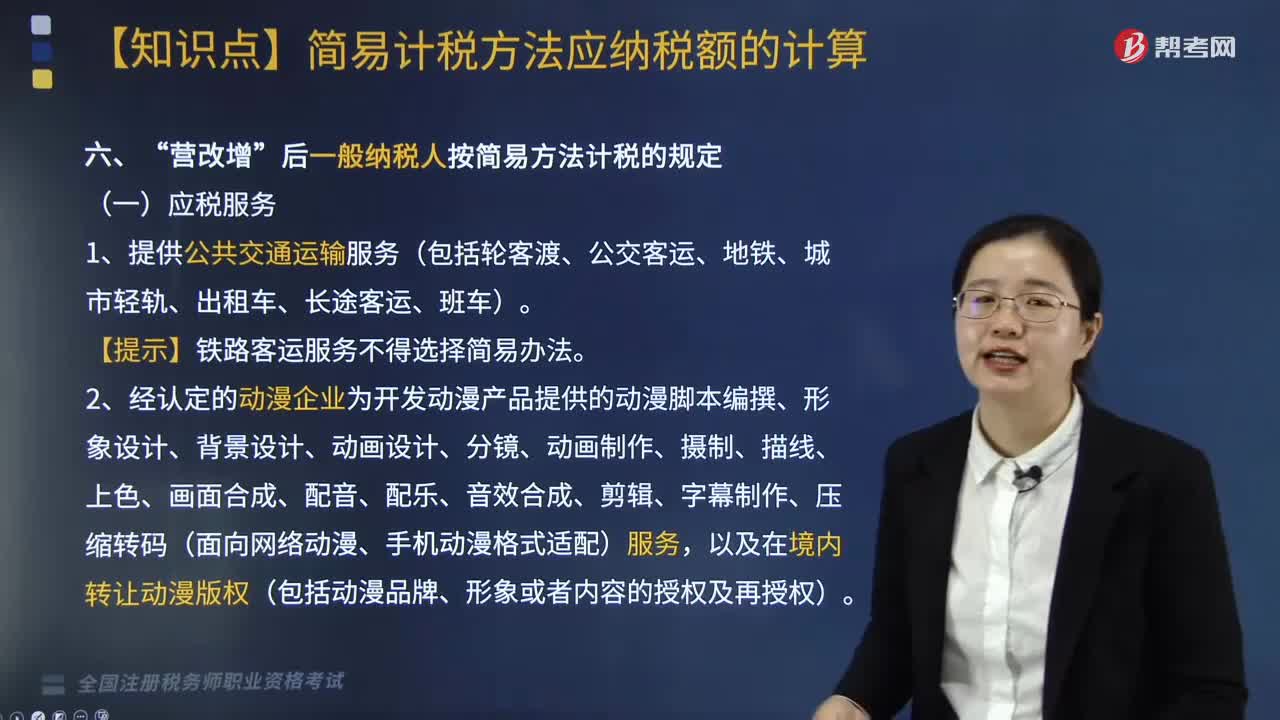

02:46增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

10:42

10:42办理税务注销包括哪几种情形?:②按规定不需要在市场监督管理机关或者其他机关办理注销登记的。申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可免予到税务机关办理税务注销。②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。纳税人在办理税务注销时,②纳税人申请税务注销前,应在申请办理注销前进行土地增值税清算:

01:51

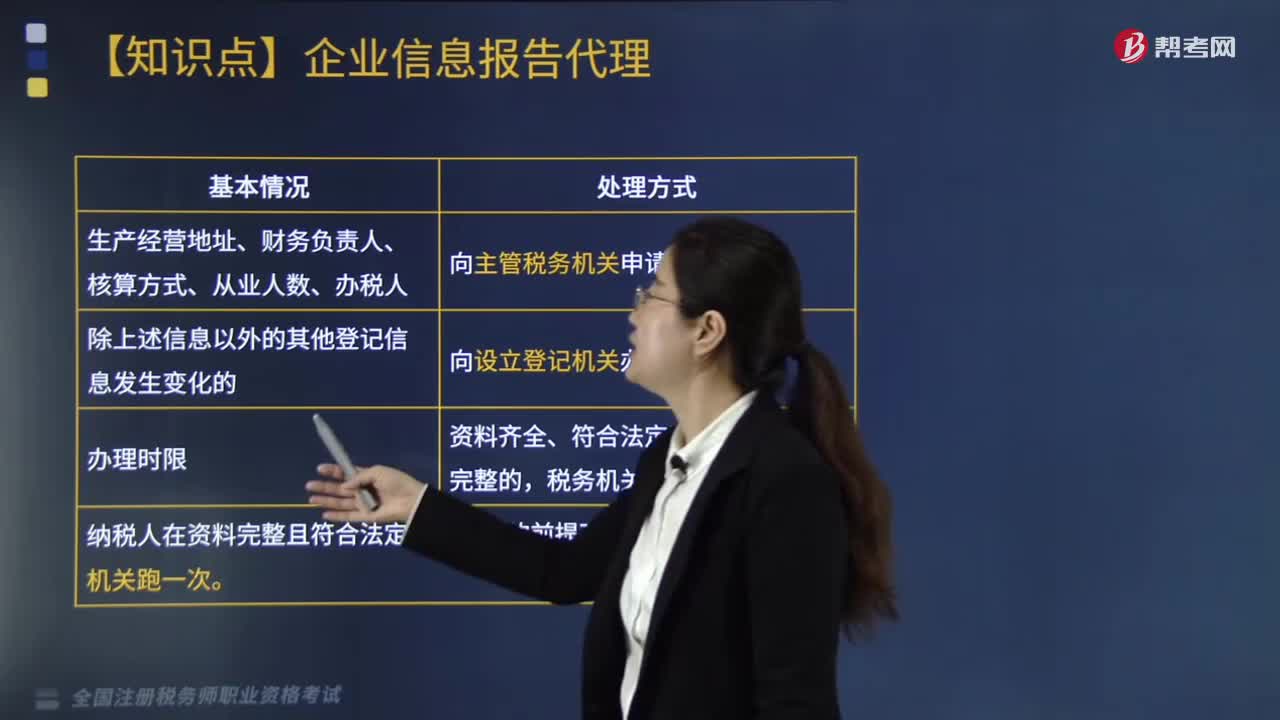

01:51什么情形下需要办理变更税务登记?:什么情形下需要办理变更税务登记?那么需要去办理变更税务登记。1.领取《税务登记证》或《临时税务登记证》的纳税人,登记信息发生变化的,应向主管税务机关办理变更税务登记;纳税人:(1)生产经营地址、财务负责人、核算方式、从业人数、办税人。向主管税务机关申请变更。(2)除上述信息以外的其他登记信息发生变化的:向设立登记机关办理变更登记。(3)办理时限:资料齐全、符合法定形式、填写内容完整的。

07:31

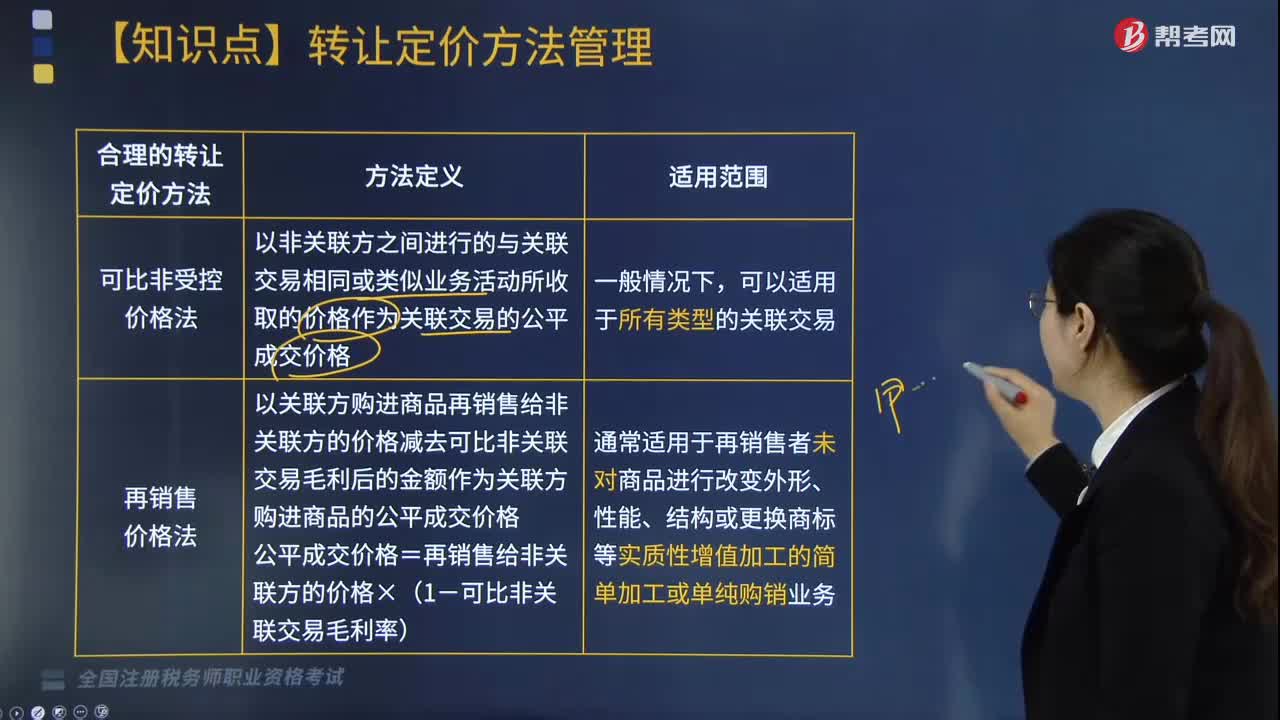

07:31特别纳税调整中合理的转让定价方法有哪几种?:合理的转让定价的方法有可比非受控价格法、再销售价格法、成本加成法、交易净利润法以及利润分割法,以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。关联交易的合理成本x(1+可比非关联交易成本加成率):以可比非关联交易的利润率指标确定关联交易的净利润:通常适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况。

01:59

01:59税务服务实务中涉税鉴证业务的种类有几种?:税务服务实务中涉税鉴证业务的种类有几种?涉税鉴证作为涉税专业服务的一项业务,可以将涉税专业服务机构提供的涉税鉴证业务划分为纳税申报类鉴证、涉税审批类鉴证、其他涉税鉴证三种类型。是指税务师对纳税人或扣缴义务人申报缴纳税款的相关项目及金额的真实性和合法性作出评价、证明。纳税申报类鉴证主要有企业所得税汇算清缴纳税申报的鉴证和土地增值税清算的鉴证。

02:33

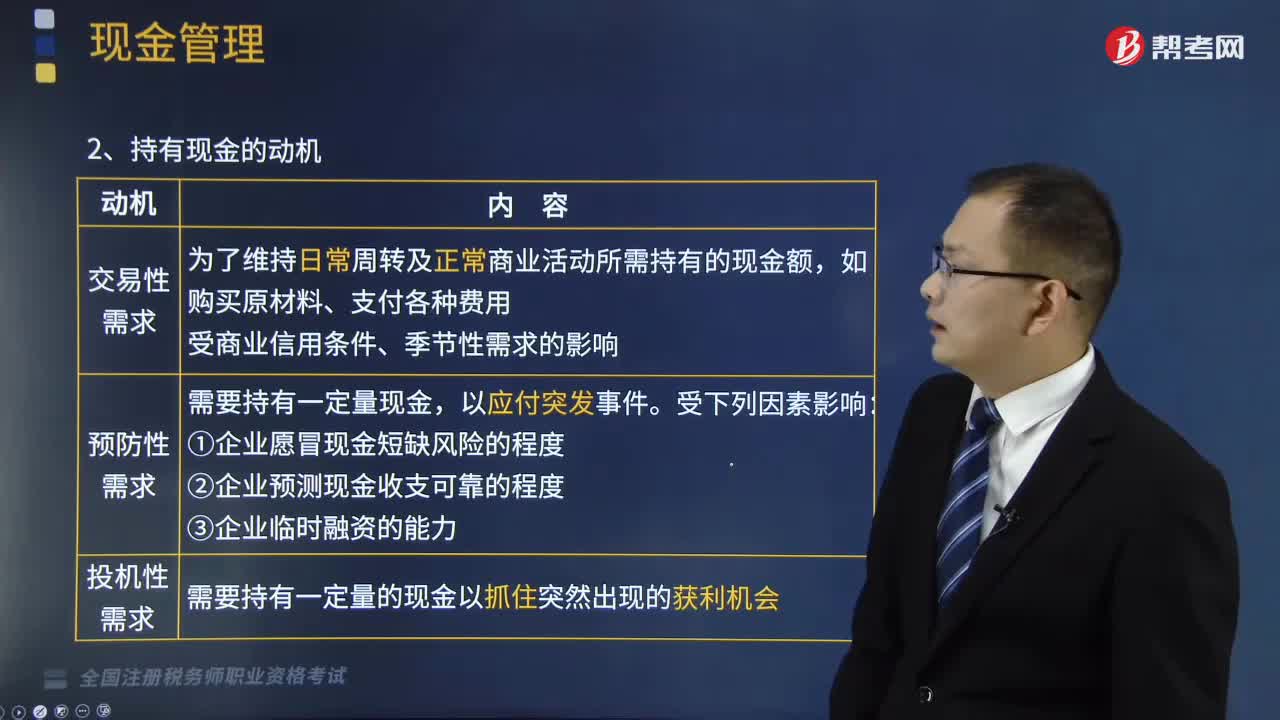

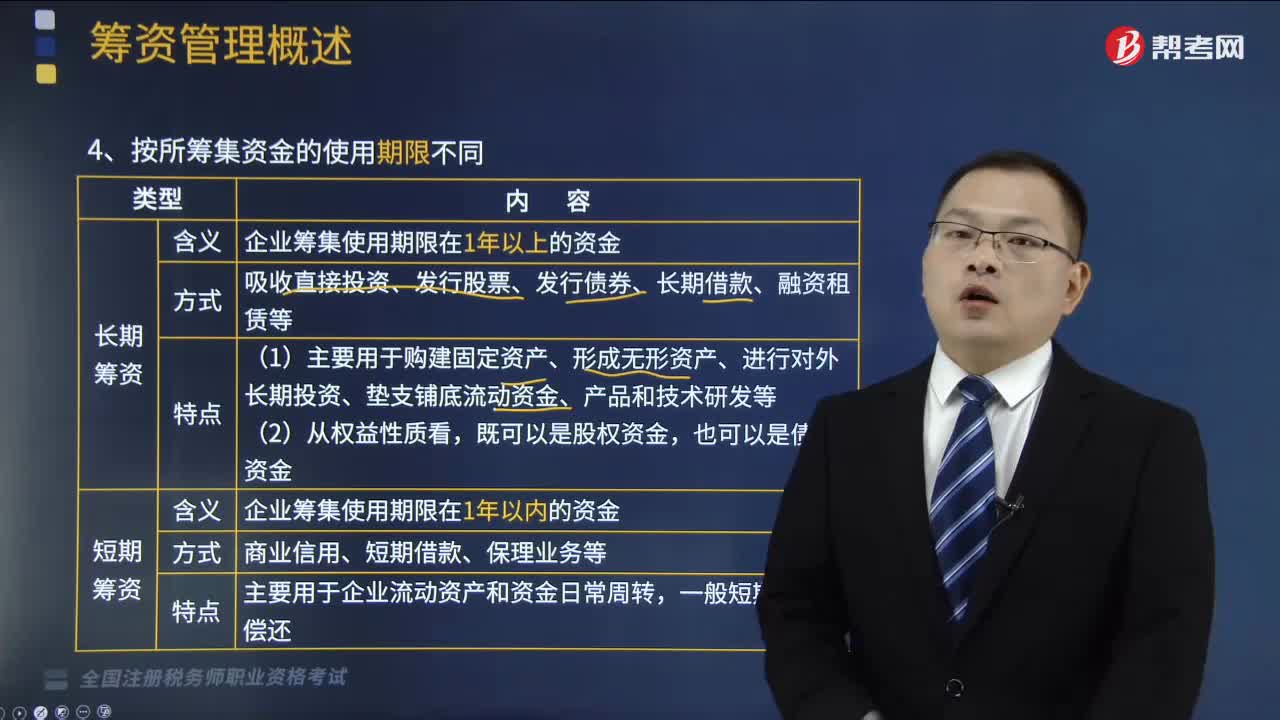

02:33筹集资金按使用期限分类有哪些?:筹集资金按使用期限分类有哪些?筹集资金按使用期限分类有长期筹资以及短期筹资。企业筹集使用期限在1年以上的资金:吸收直接投资、发行股票、发行债券、长期借款、融资租赁等:(1)主要用于购建固定资产、形成无形资产、进行对外长期投资、垫支铺底流动资金、产品和技术研发等,企业筹集使用期限在1年以内的资金;主要用于企业流动资产和资金日常周转,D.融资租赁。【解析】间接筹资。

03:35

03:35银行借款的信用条件有哪几种?:银行借款的信用条件有哪几种?长期借款往往附加一些信用条件,是借款企业与贷款机构之间正式或非正式协议规定的企业借款的最高限额:贷款机构并不承担按最高限额保证贷款的法律义务,对规定的信用额度内的贷款。【提示】周转授信协议,贷款机构对周转授信协议负有法律义务,是贷款机构要求企业将借款的10%~20%的平均余额留存在贷款机构:提高了借款的实际利率。

03:39

03:39股票的发行方式有哪些?以及股票发行定价的方法有哪几种?:股票的发行方式有哪些?以及股票发行定价的方法有哪几种?股票是股份有限公司为筹措股权资本而发行的有价证券,1.股票的发行方式(如下图所示),【提示】上市公司公开发行股票,也包括增发新股和配股两种方式,是指股份公司首次向社会公众公开招股的发行方式,是指上市公司向社会公众发售股票的再融资方式,是指上市公司向原有股东按其持股的一定比例配售股票的再融资方式,2.股票的发行价格,在确定股票发行价格时。

06:06

06:06纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

13:14

13:14企业所得税中规定的免税收入有哪几种?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。对企业取得的某些收入予以免税的特殊政策,三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,五、对企业取得的2009年及以后年度发行的地方政府债券利息所得。

02:53

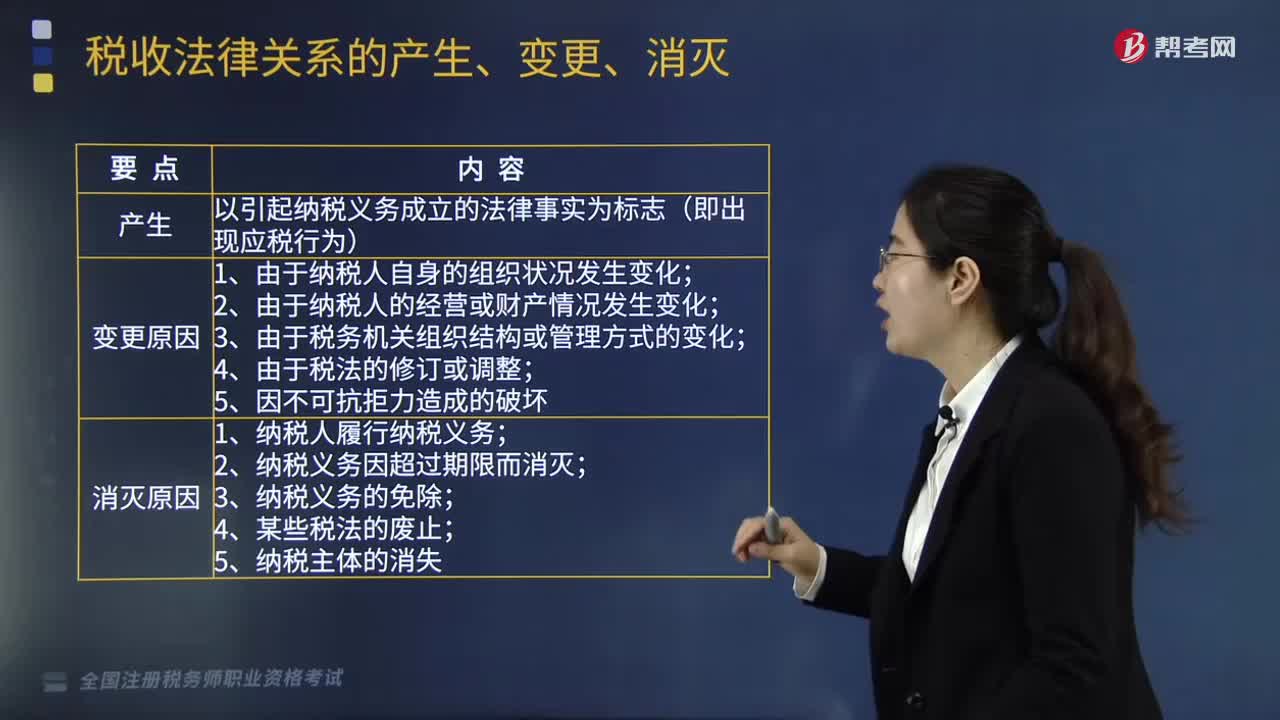

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日