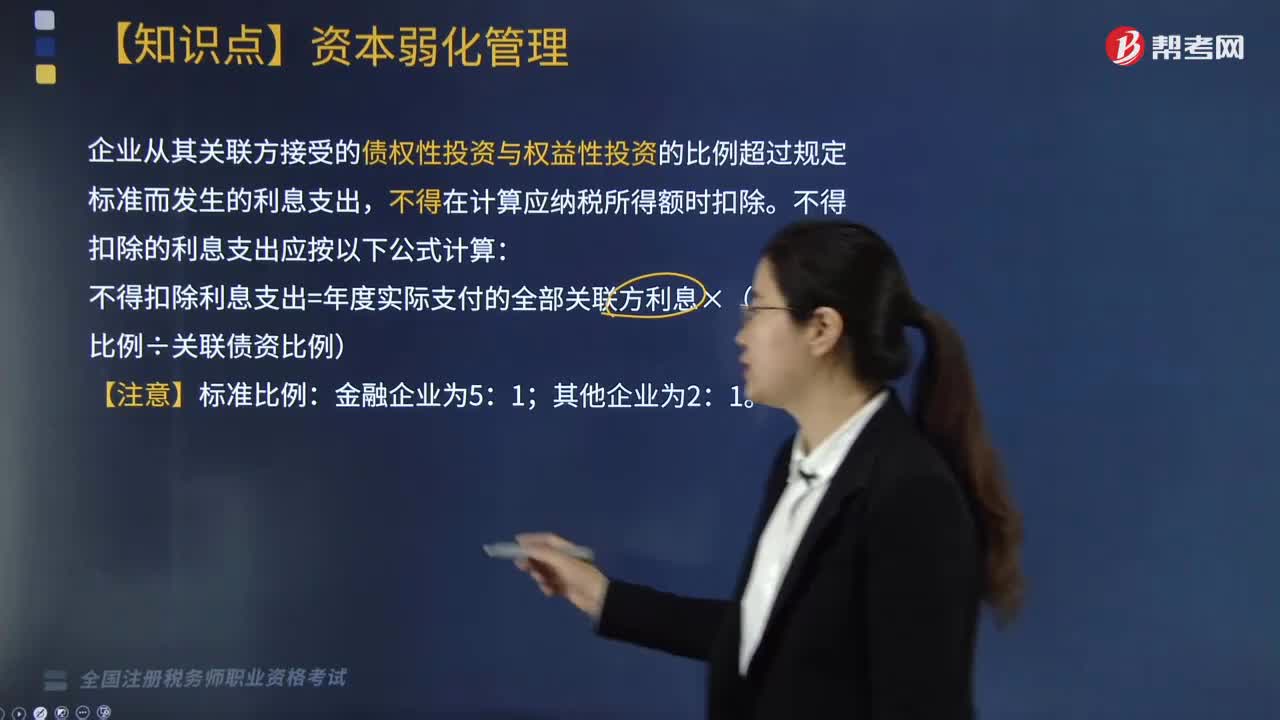

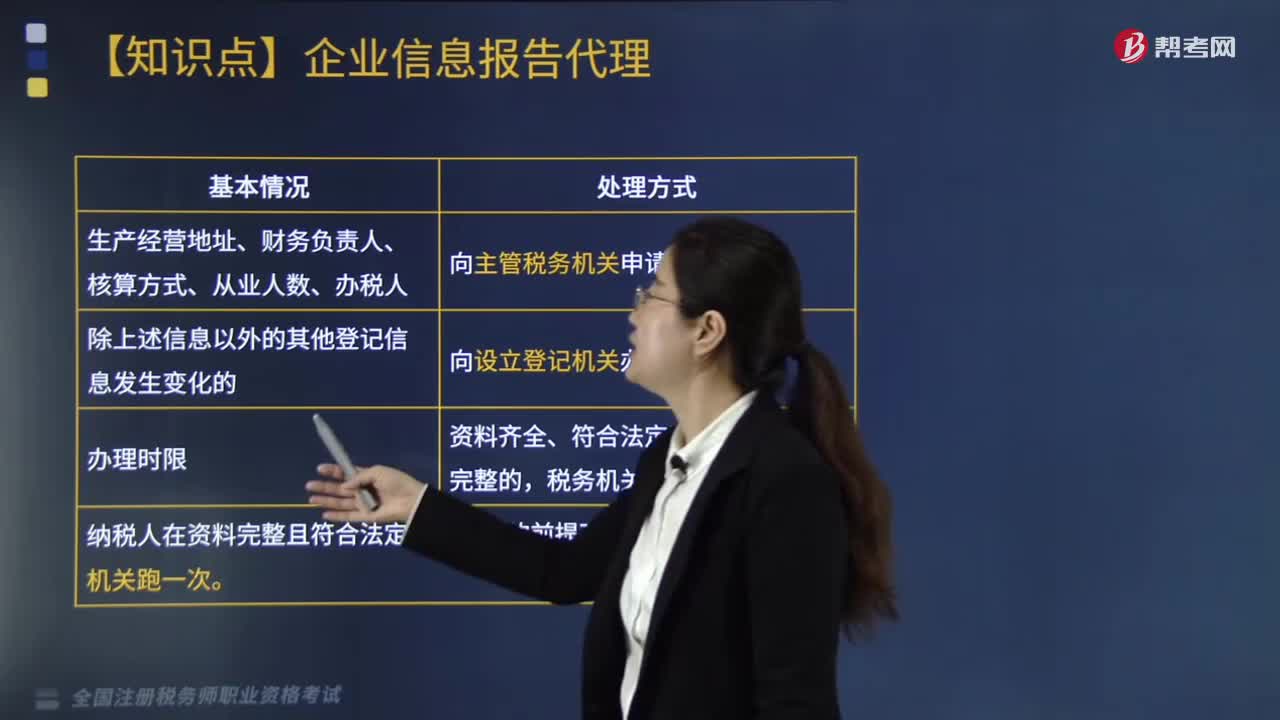

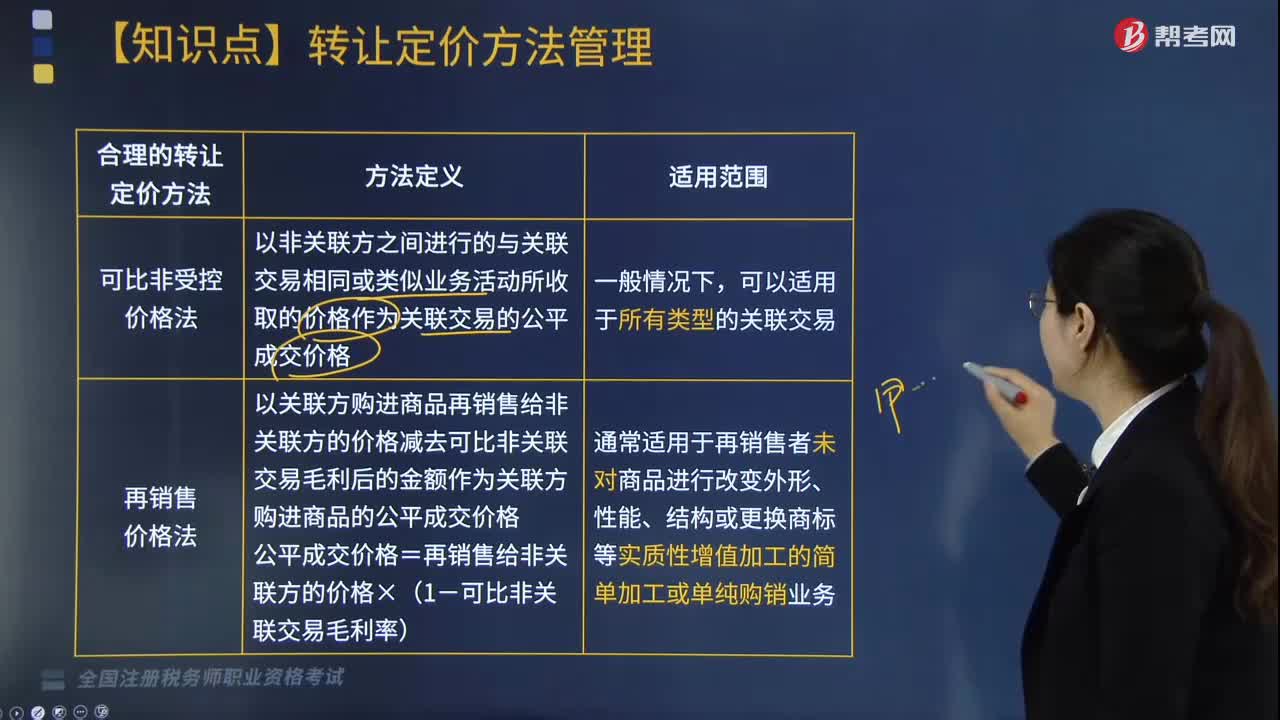

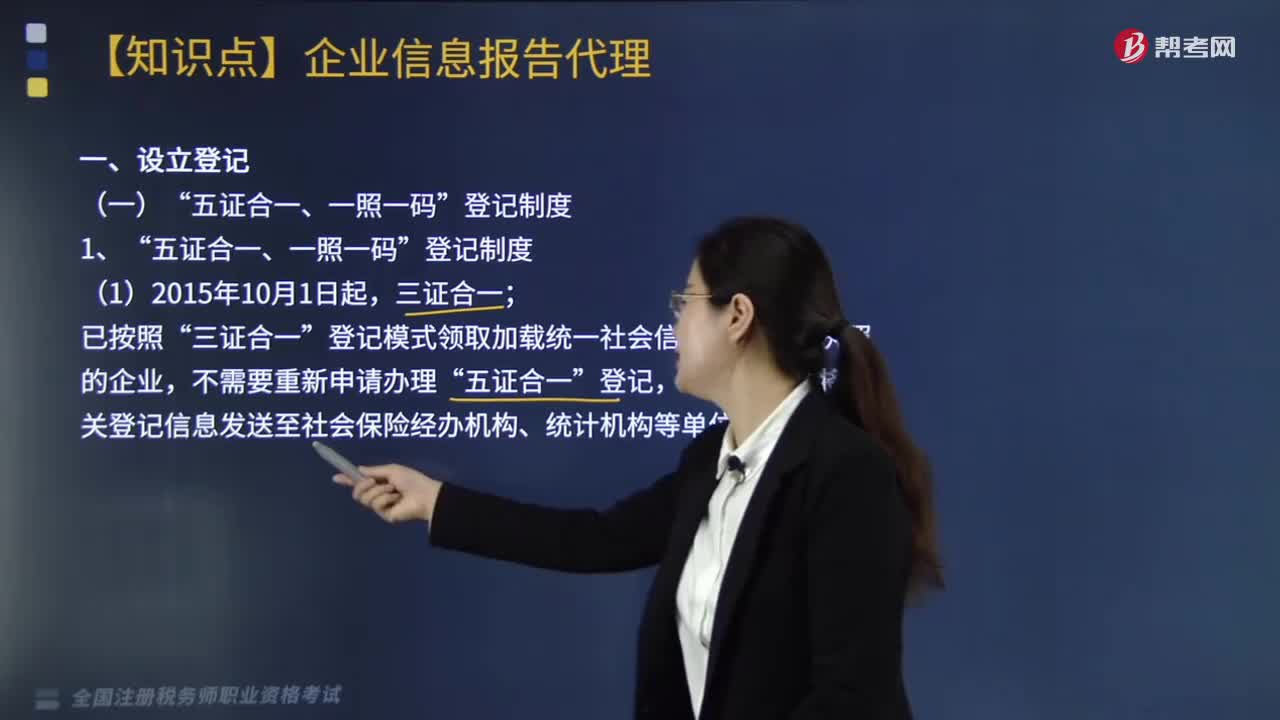

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:15

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

04:29

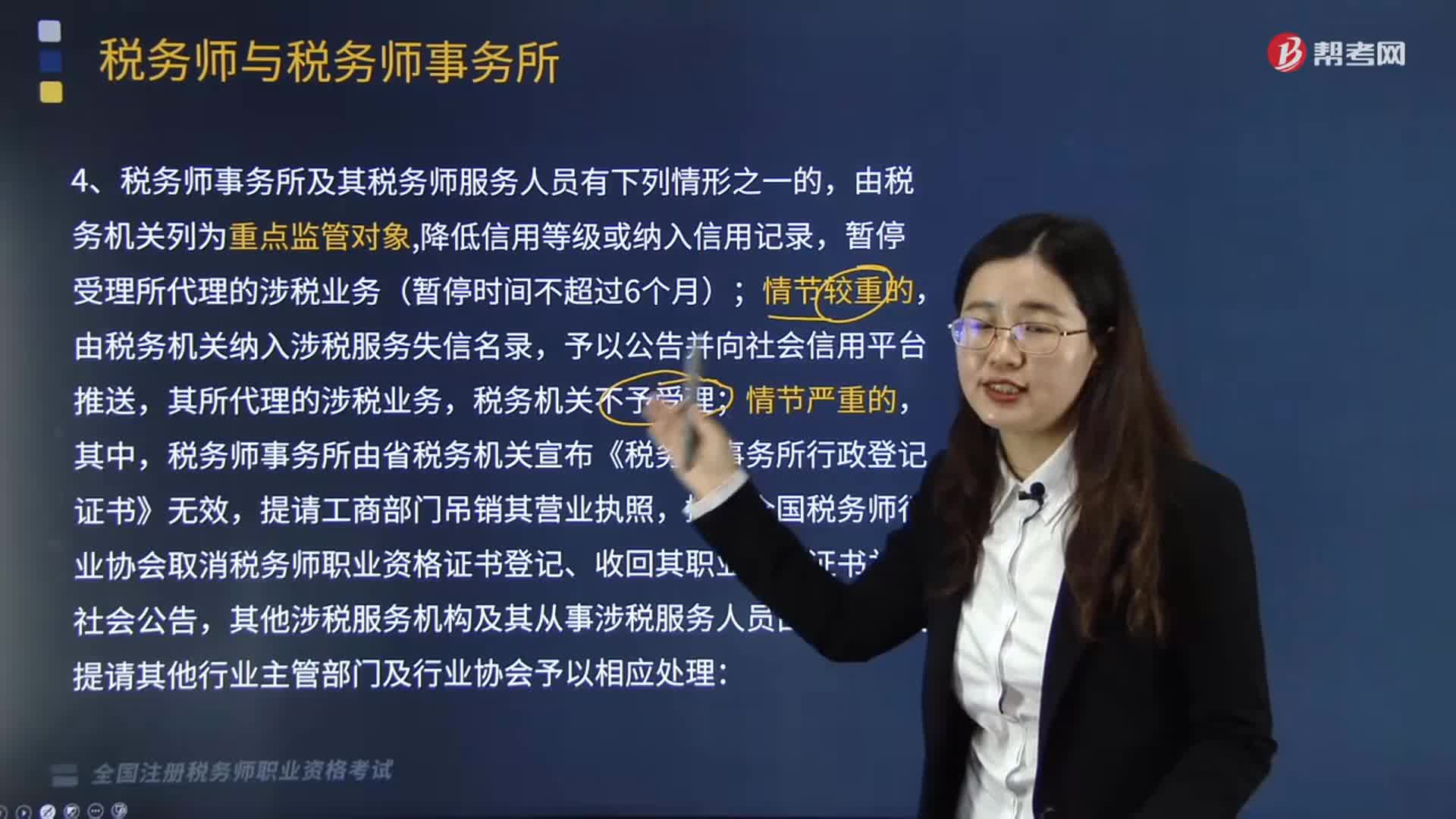

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

02:54

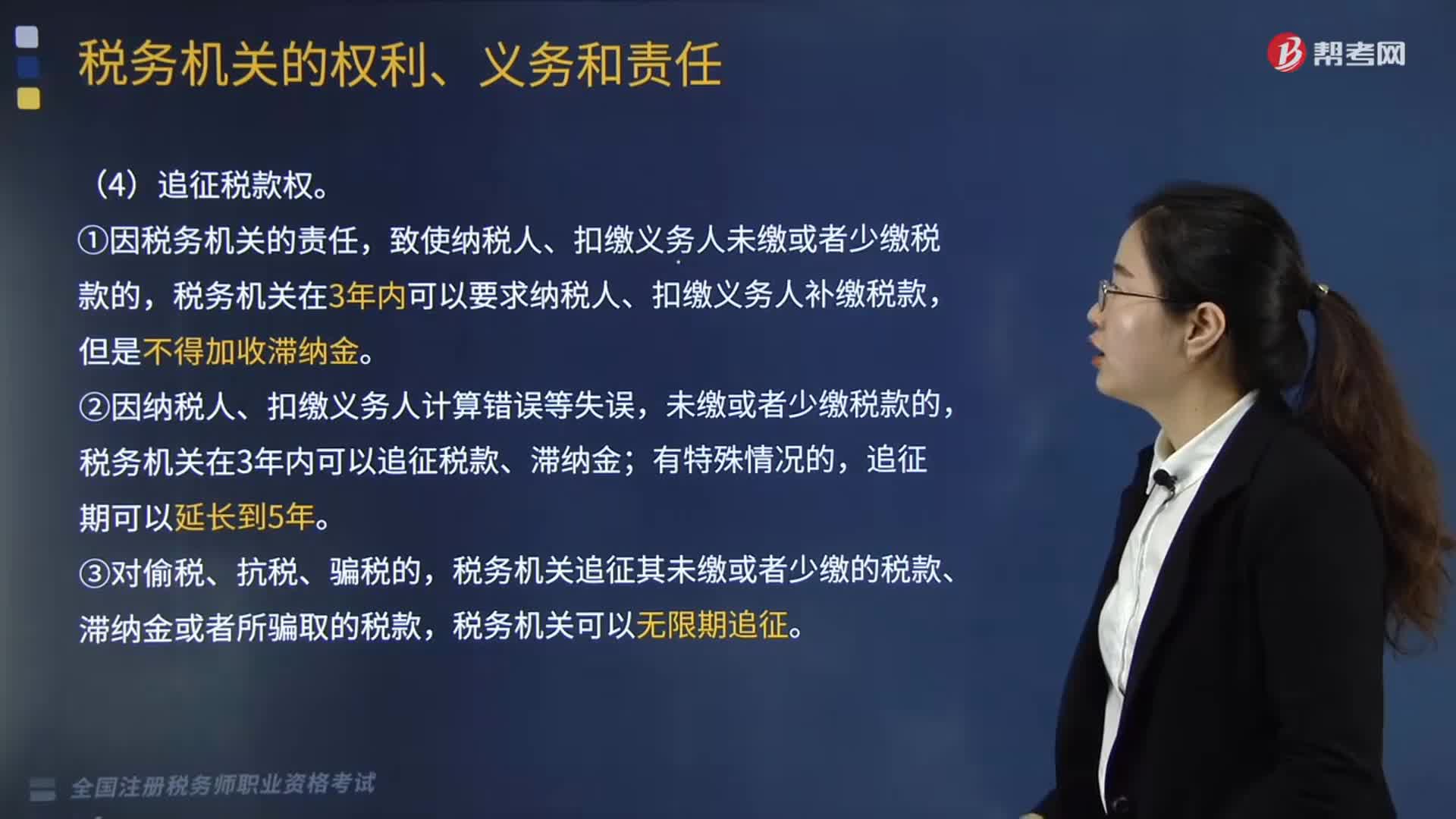

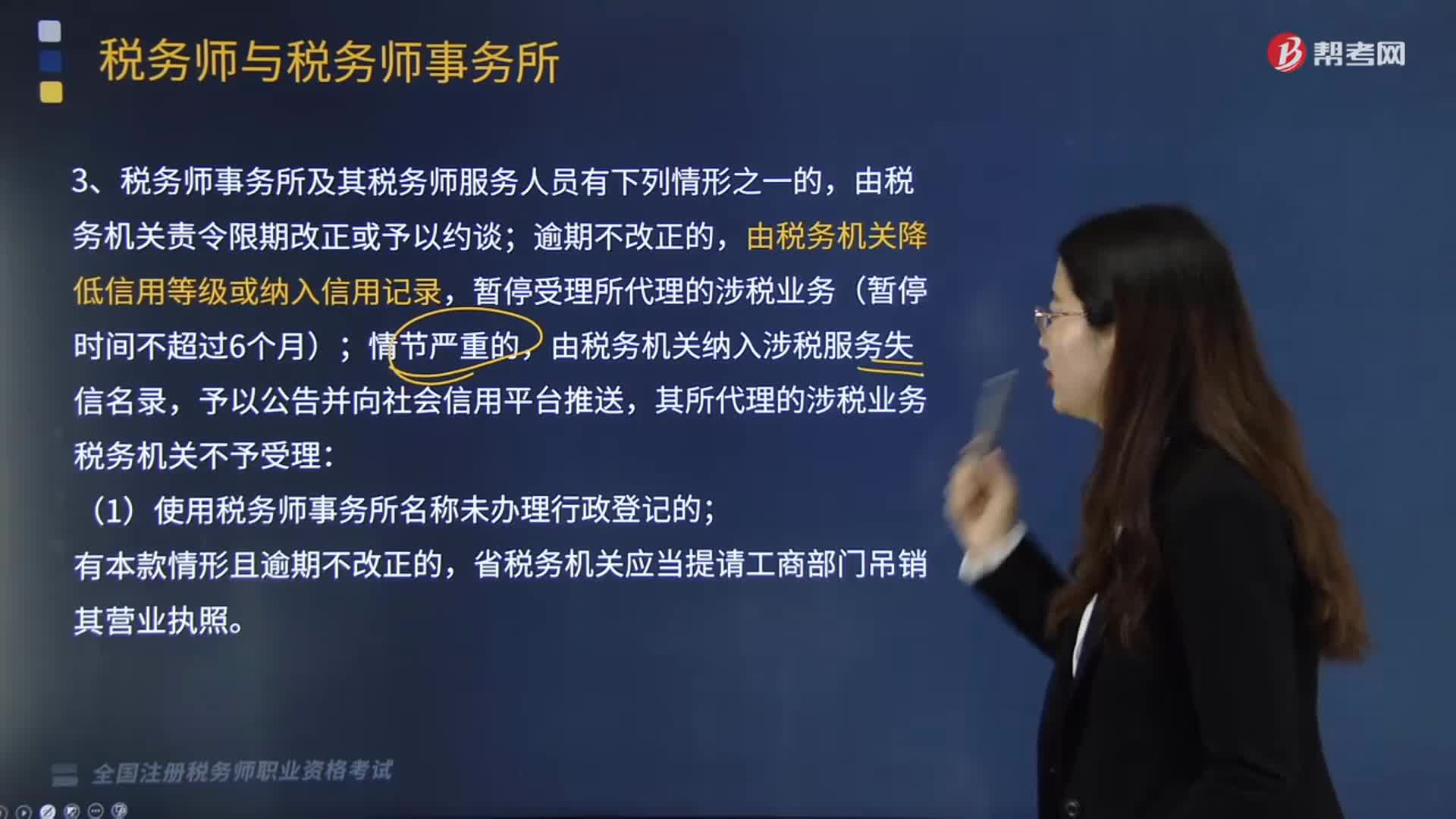

02:54税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?:税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?由税务机关责令限期改正或予以约谈;暂停受理所代理的涉税业务(暂停时间不超过6个月);由税务机关纳入涉税服务失信名录,其所代理的涉税业务税务机关不予受理:(1)使用税务师事务所名称未办理行政登记的;省税务机关应当提请工商部门吊销其营业执照。(2)未按照办税实名制要求提供税务师事务所和税务师服务人员实名信息的;

02:11

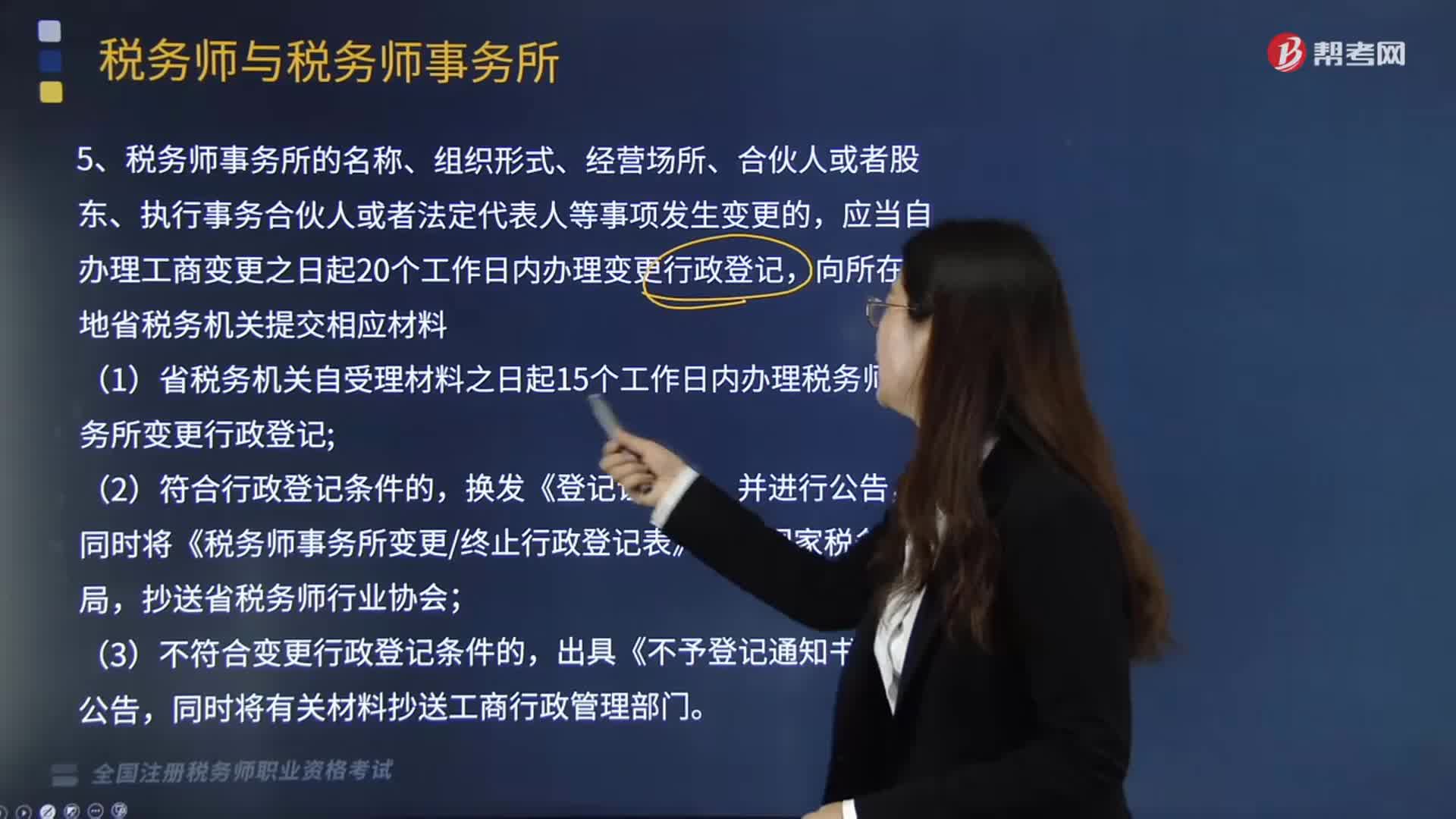

02:11税务师事务所是怎样变更及注销的?:应当自办理工商变更之日起20个工作日内办理变更行政登记,1《税务师事务所变更终止行政登记表》;省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记。对《登记证书》记载事项发生变更的税务师事务所换发《登记证书》。省税务机关在门户网站、电子税务局和办税服务场所对税务师事务所变更情况进行公告,税务师事务所注销工商登记前未办理终止行政登记的,省税务机关公告宜布行政登记失效。

08:49

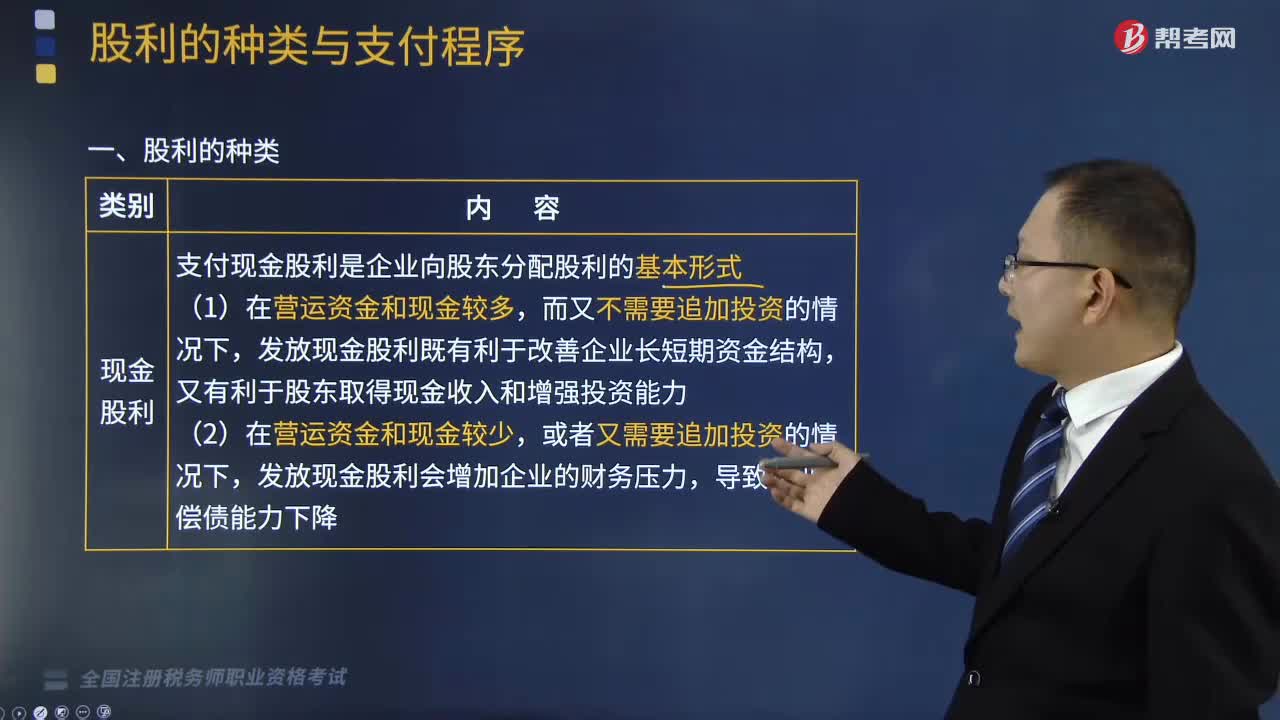

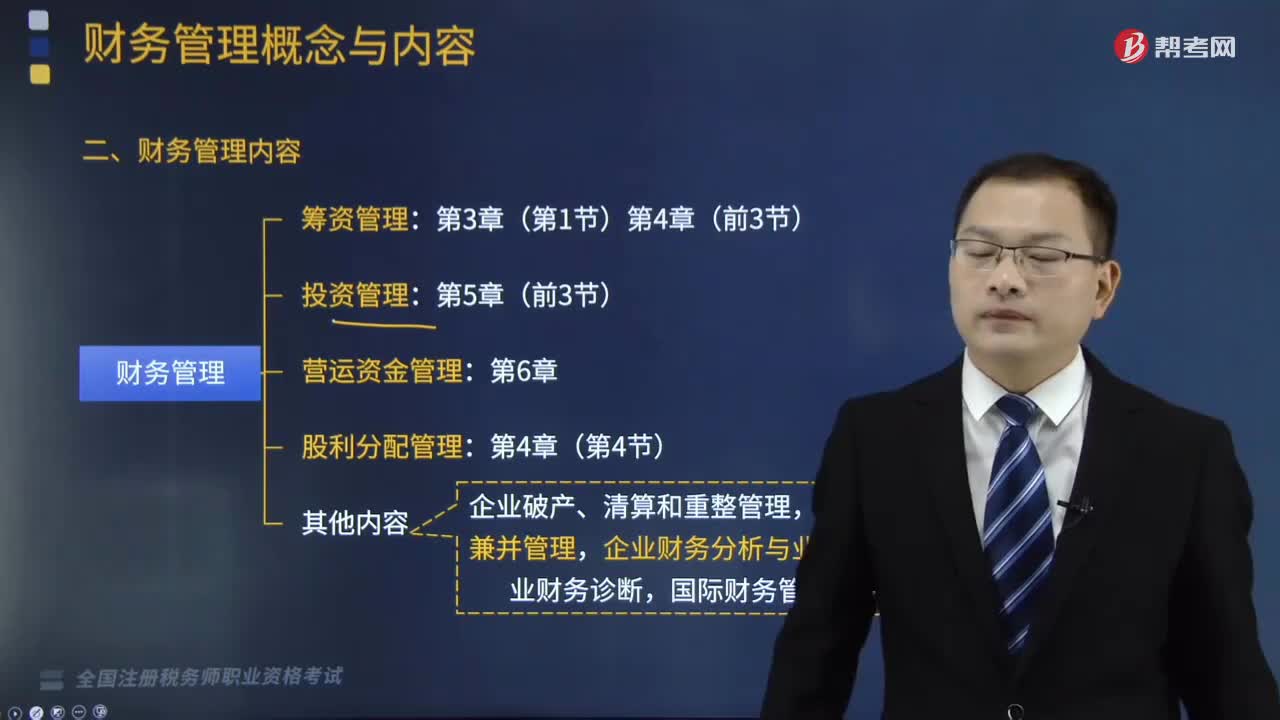

08:49企业财务管理包括哪三个环节?:企业财务管理包括哪三个环节?财务管理环节是企业财务管理的工作步骤与一般工作程序。企业财务管理包括财务预测与预算、财务决策与控制、财务分析与评价这三个环节。一、财务预测与预算,二、财务决策与控制,三、财务分析与评价,A.筹资管理,B.投资管理,C.营运资金管理。E.财务分析与业绩评价【解析】财务管理的主要内容有筹资管理、投资管理、营运资金管理、股利分配管理其他内容有企业破产、清算和重整管理

14:29

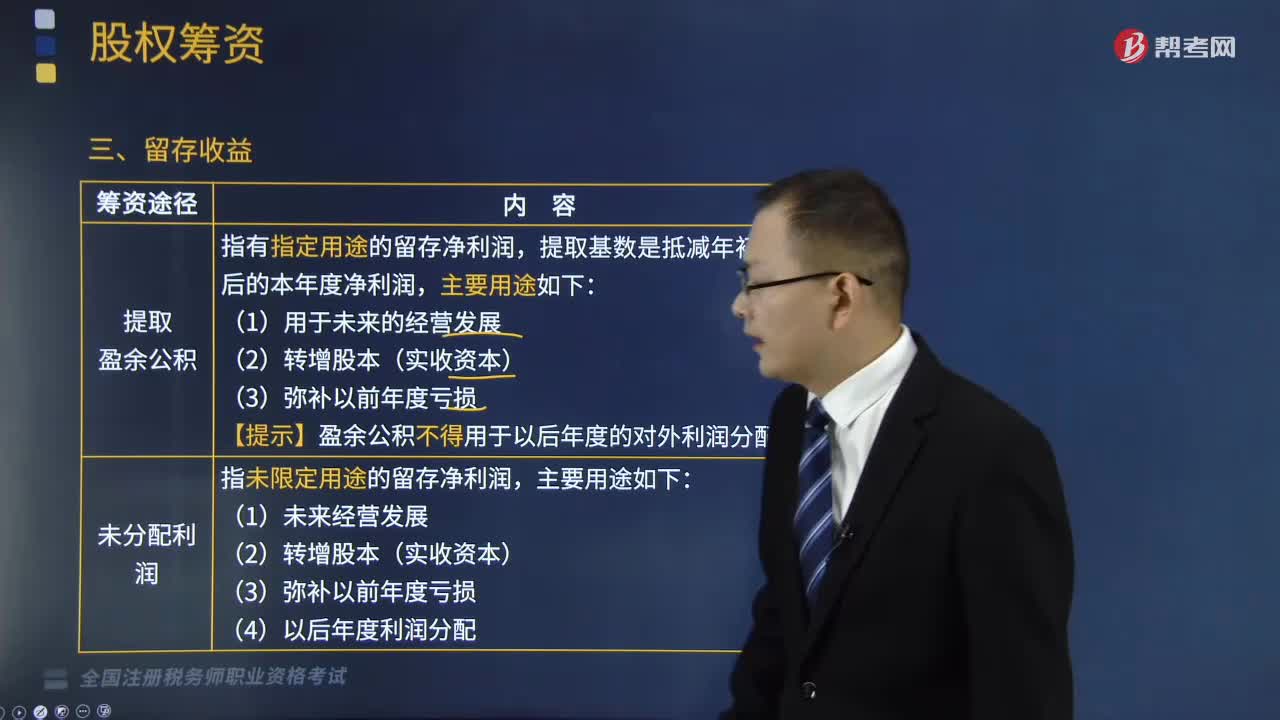

14:29财务管理主要包括了哪几个方面的内容?:企业的资金循环可以分为资金的筹集、资金的投放与使用、资金的收回与分配等内容,财务管理主要包括筹资管理、投资管理、营运资金管理、股利分配管理四个方面的内容。筹集资金是企业资金运动的前提。企业财务人员要科学地确定所需资金金额,保持较低的资本成本和合理的资本结构,三、营运资金管理:营运资金是企业流动资产和流动负债的总称;营运资金管理包括流动资产管理和流动负债管理。

13:14

13:14企业所得税中规定的免税收入有哪几种?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。对企业取得的某些收入予以免税的特殊政策,三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,五、对企业取得的2009年及以后年度发行的地方政府债券利息所得。

01:41

01:41增值税的类型包括哪些?:生产型增值税以销售收入总额减去所购中间产品价值后的余额为税基。收入型增值税以销售收入总额减去所购中间产品价值与固定资产折旧额后的余额为税基。消费型增值税以销售收入总额减去所购中间产品价值与固定资产投资额后的余额为税基。生产型增值税是指计算增值税时,作为课税基数的法定增值额除包括纳税人新创造价值外,收人型增值税是指计算增值税时。对外购固定资产价款只允许扣除当期计入产品价值的折旧费部分。

06:47

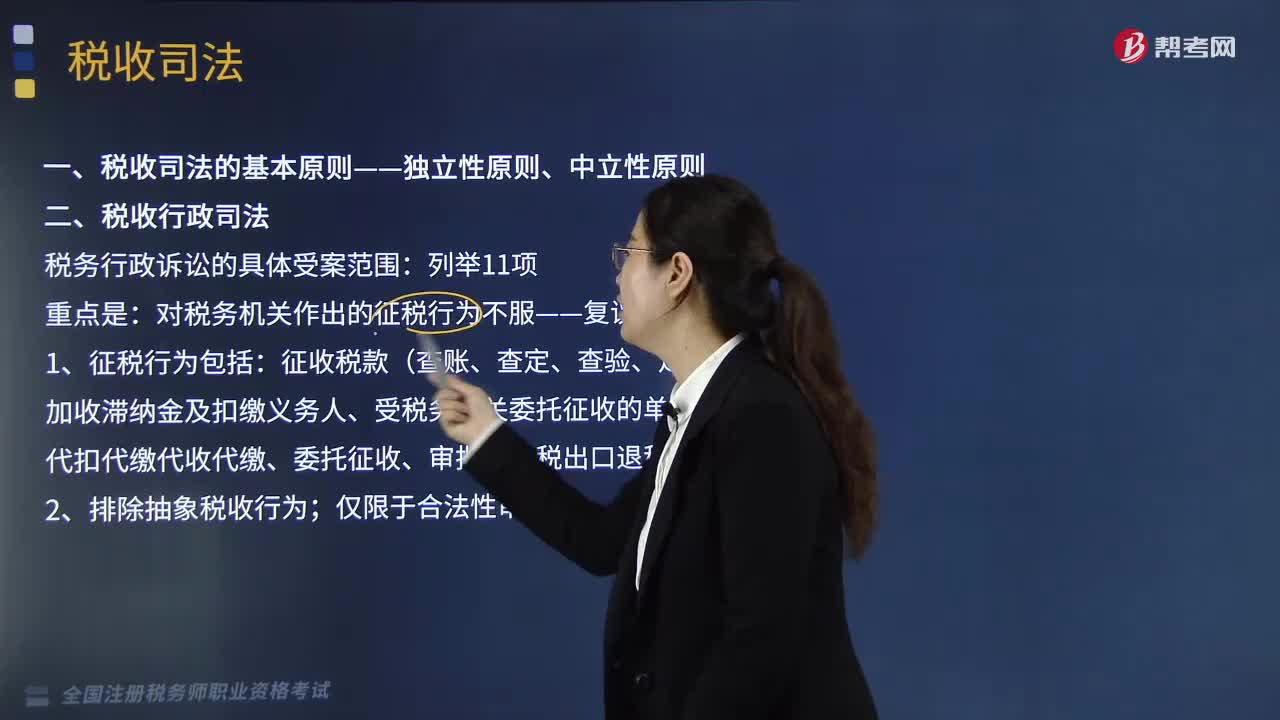

06:47税收司法包括哪些方面?:税收司法仅指审判机关依法对涉税案件行使审判权,包括涉税案件过程中刑事侦查权、检察权和审判权等一系列司法权力的行使。谁能够行使国家司法权处理涉税案件。关键点在于公安机关和人民检察院能否行使国家司法权力。税务行政诉讼的具体受案范围。对税务机关作出的征税行为不服——复议前置;

08:20

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日