下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:18

06:18计税依据特殊规定有哪些?:计税依据特殊规定有哪些?

02:52

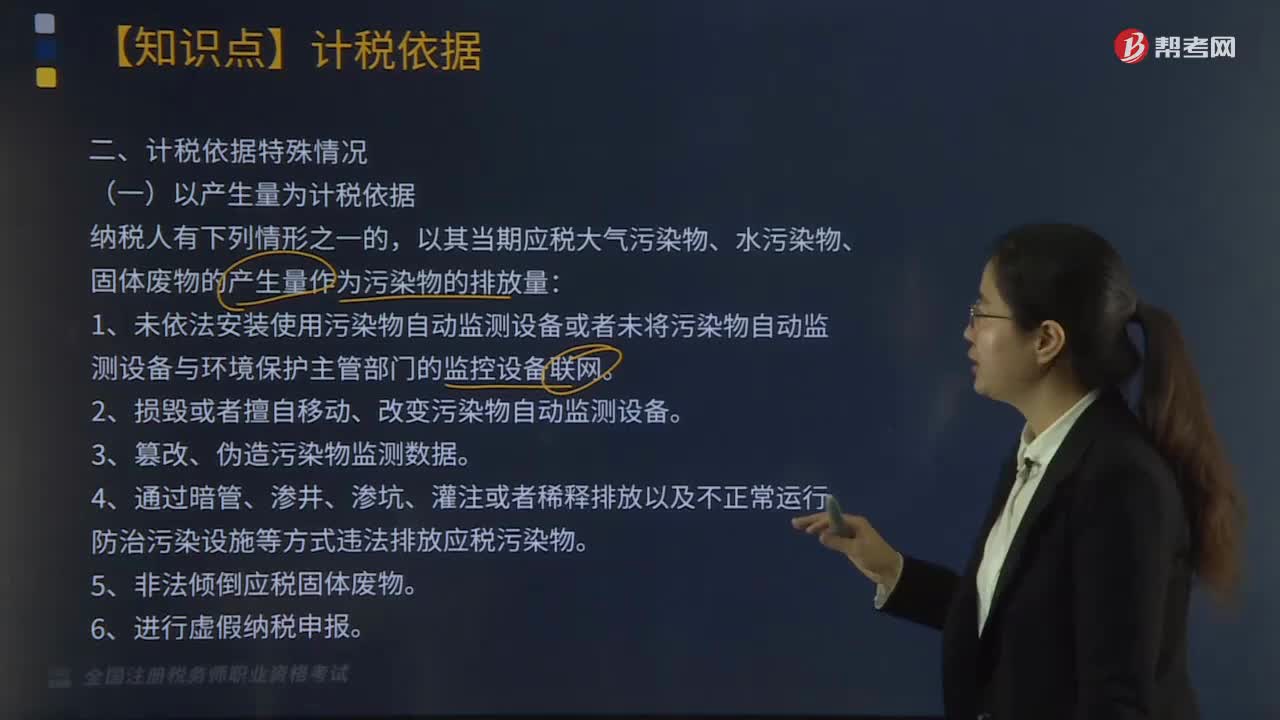

02:52环境保护税计税依据的特殊情况有哪些?:环境保护税计税依据的特殊情况有哪些?

11:45

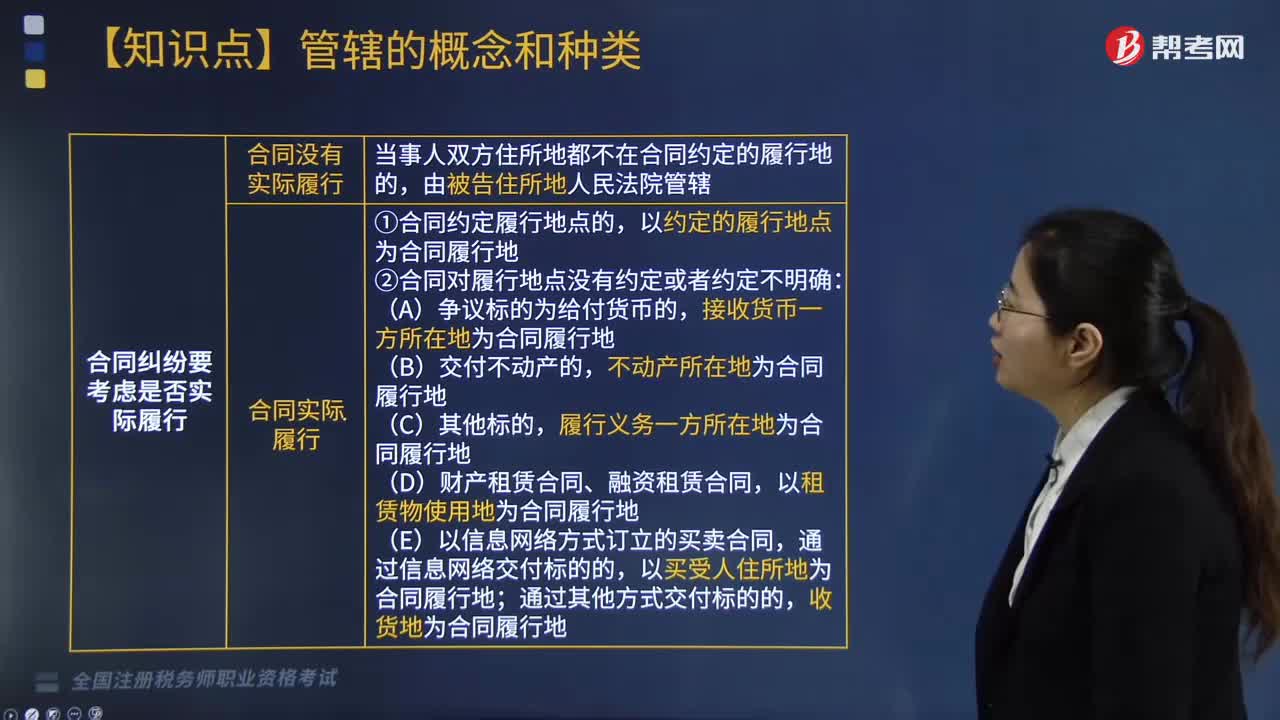

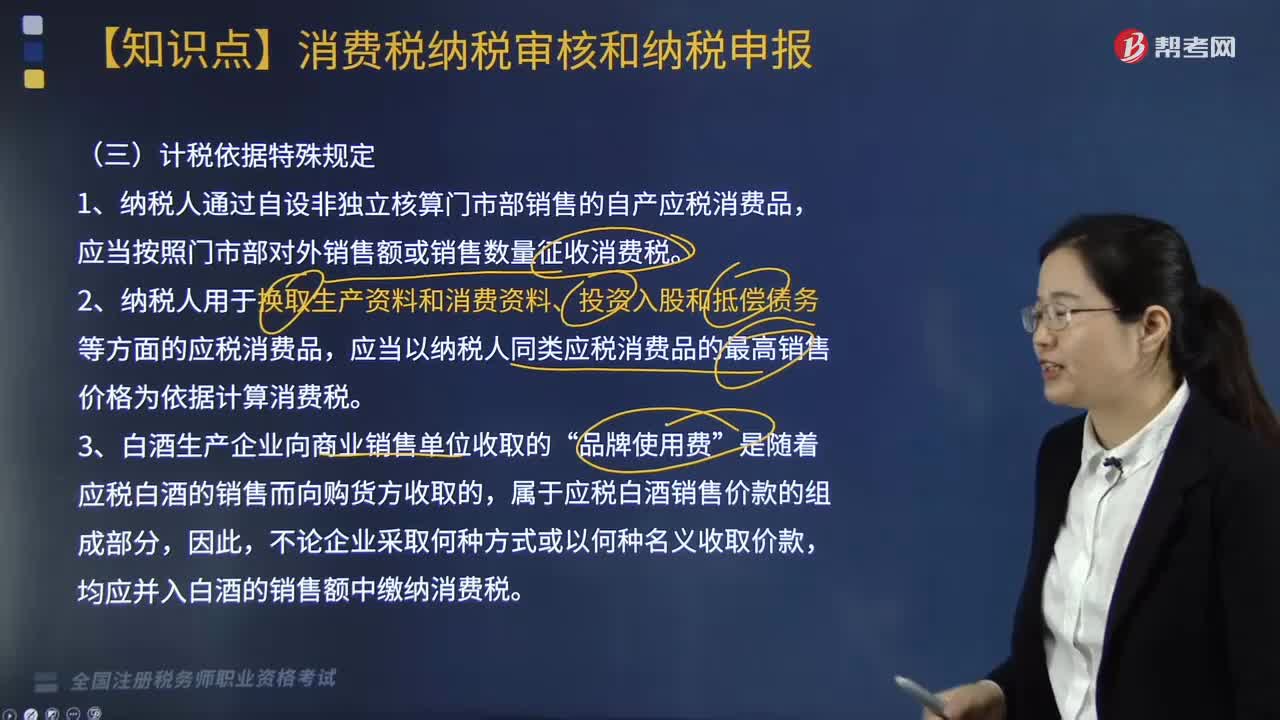

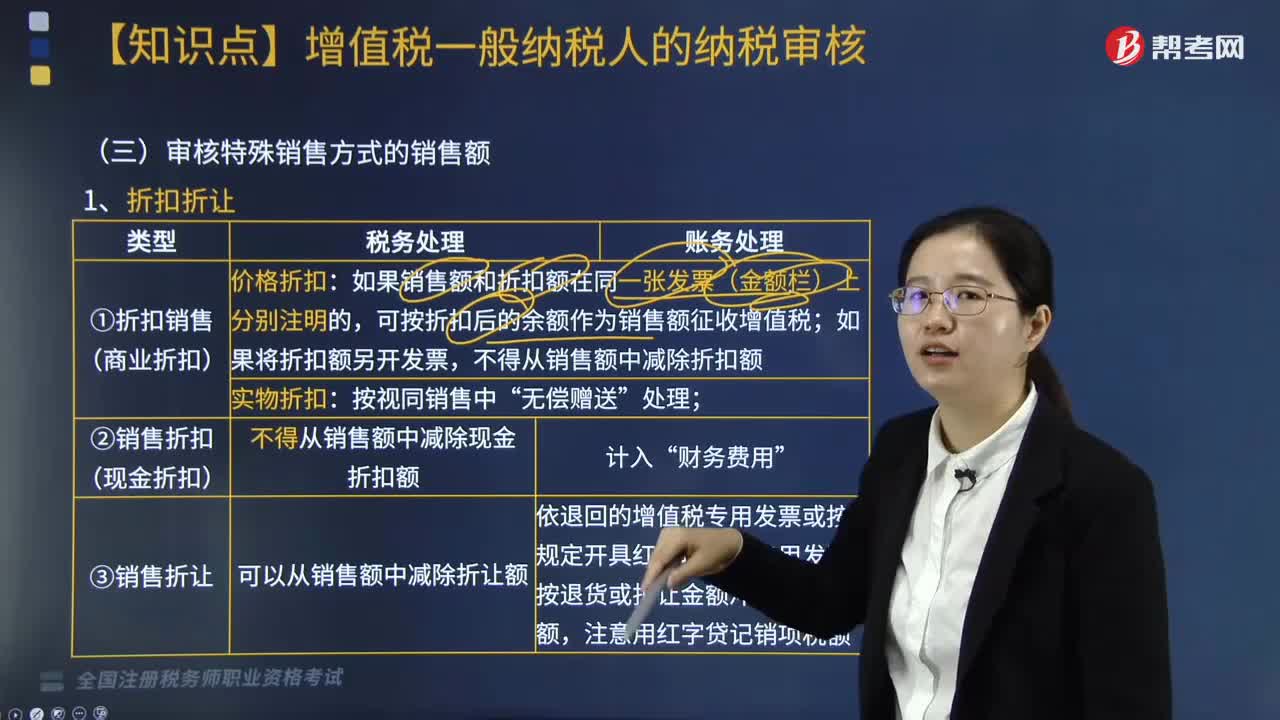

11:45审核特殊销售方式的销售额有哪些?:审核特殊销售方式的销售额有七种:折扣折让、以旧换新(金银首饰以旧换新例外)、还本销售、以物易物、带包装销售货物、包装物押金(除啤酒、黄酒外的酒类产品特殊)、包装物租金。【例题·单选题】某工艺品厂为增值税一般纳税人,该工艺品厂给予甲企业15%的销售折让。该工艺品厂此项业务的销项税额为( )元:【例题】某企业以不含税价10000元的自产货物换取同等价值的原材料?货物和原材料的增值税税率均为13%:

09:39

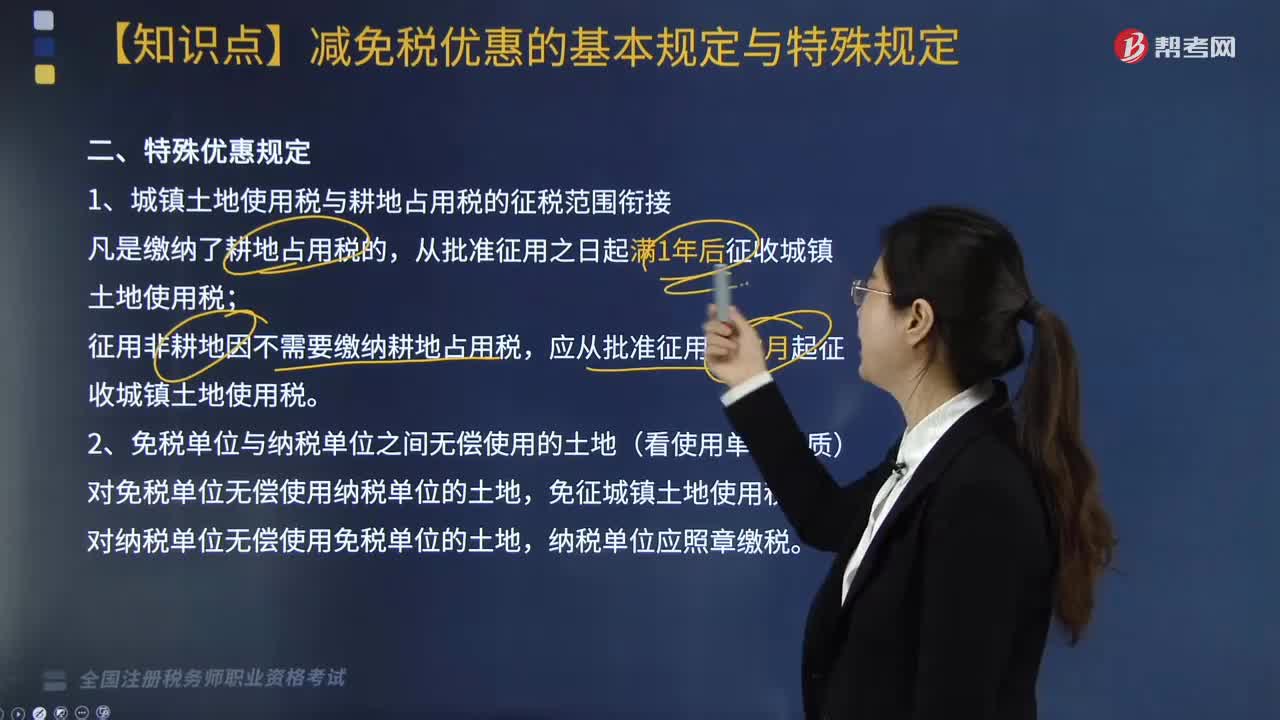

09:39城镇土地使用税额特殊优惠规定有哪些?:对各类房地产开发用地一律不得减免城镇土地使用税;厂区围墙外的灰场、输灰管、输油(气)管道、铁路专用线用地免征城镇土地使用税。场外道路用地免征城镇土地使用税。场内道路用地依照规定征收城镇土地使用税,生活、办公用地按规定征收城镇土地使用税,其他用地免征城镇土地使用税,对核电站应税土地在基建期内减半征收城镇土地使用税。(2)对公共租赁住房建设期间用地及公共租赁住房建成后占地免征城镇土地使用税。

02:01

02:01特殊售房方式应纳税额的适用情形有哪些?:特殊售房方式应纳税额的适用情形有:2.采用预售方式出售商品房。二、纳税人成片受让土地使用权后,分期分批开发、转让房地产的。对允许扣除项目的金额可按转让土地使用权的面积占总面积的比例计算分摊,也可按建筑面积或税务机关确认的其他方式计算分摊:扣除项目金额=扣除项目的总金额×(转让土地使用权的面积或建筑面积÷受让土地使用权的总面积),【提示】特别关注可扣项目金额的配比原则!

04:30

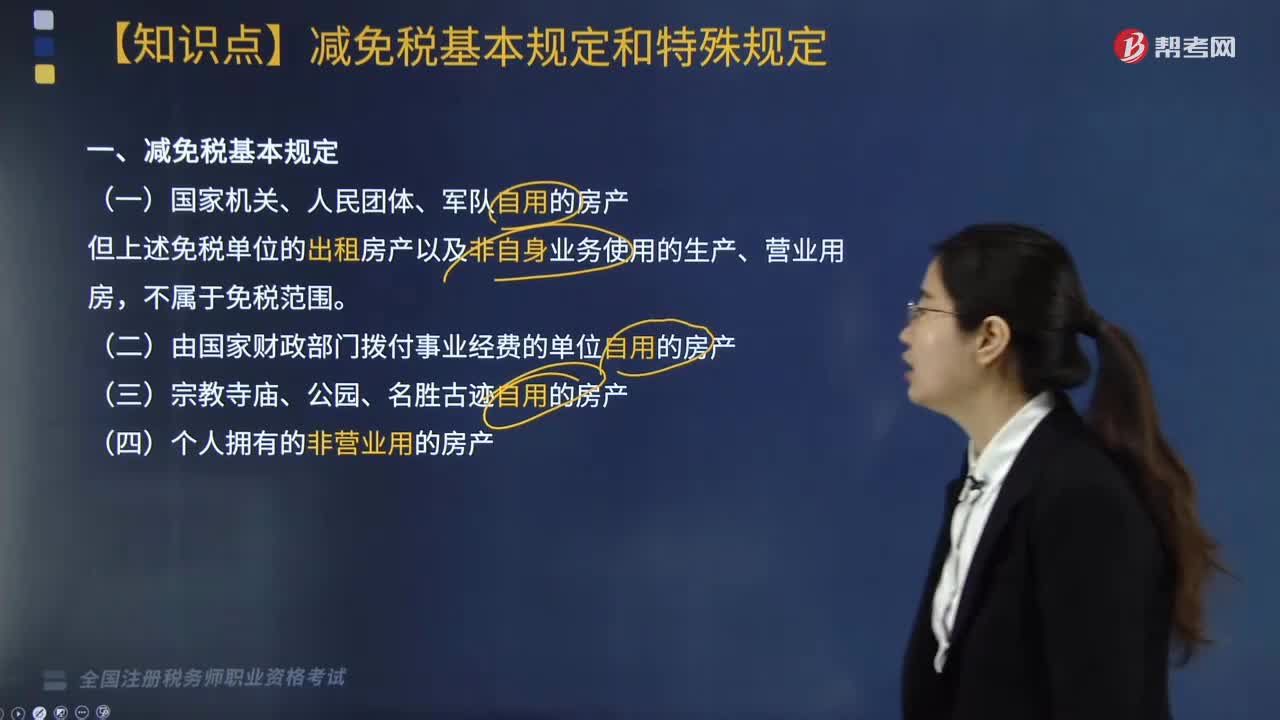

04:30房产税减免税基本规定和特殊规定有哪些?:但上述免税单位的出租房产以及非自身业务使用的生产、营业用房。3. 军队空余房产租赁收入暂免征收房产税。施工期间一律免征房产税,8. 房开企业建造的商品房在出售前不征收房产税,但出售前房地产开发企业已经使用或者出租、出借的商品房应该征税。免征房产税(地方铁路运输企业自用房产比照此方法)。12. 老年服务机构自用的房产暂免征收房产税,A. 中国铁路总公司所属铁路运输企业自用房产免征房产税。

02:06

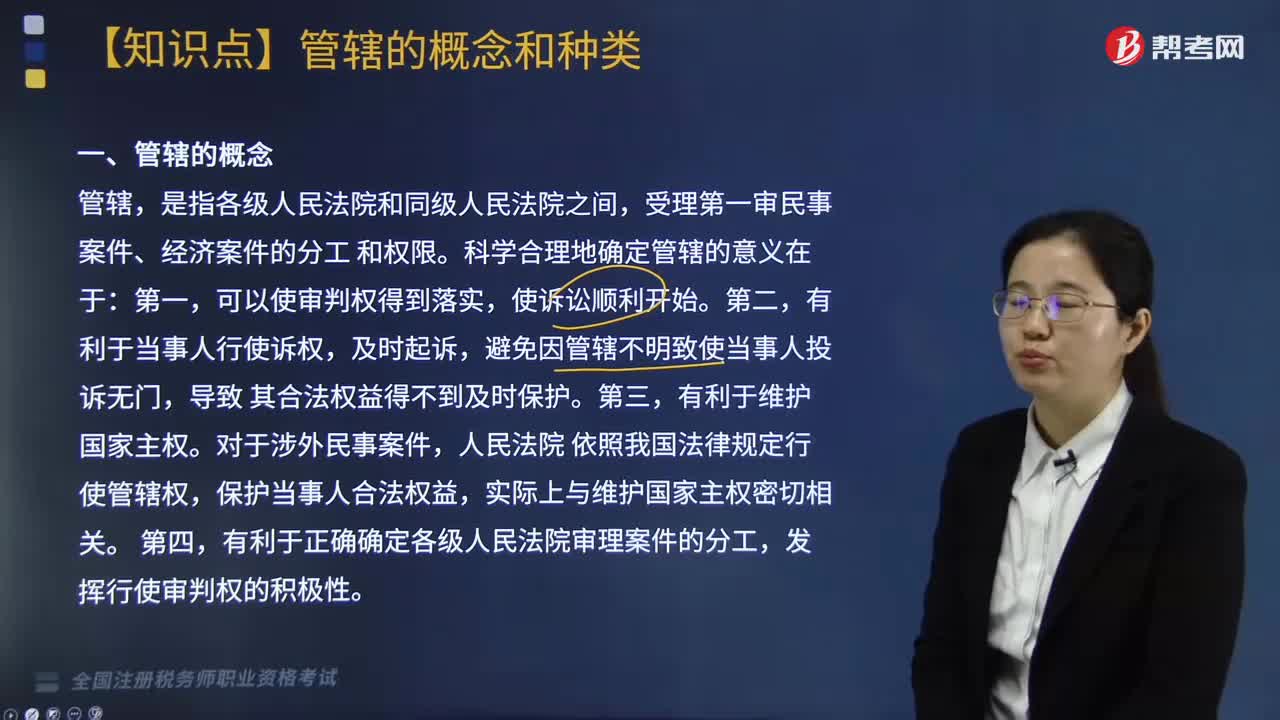

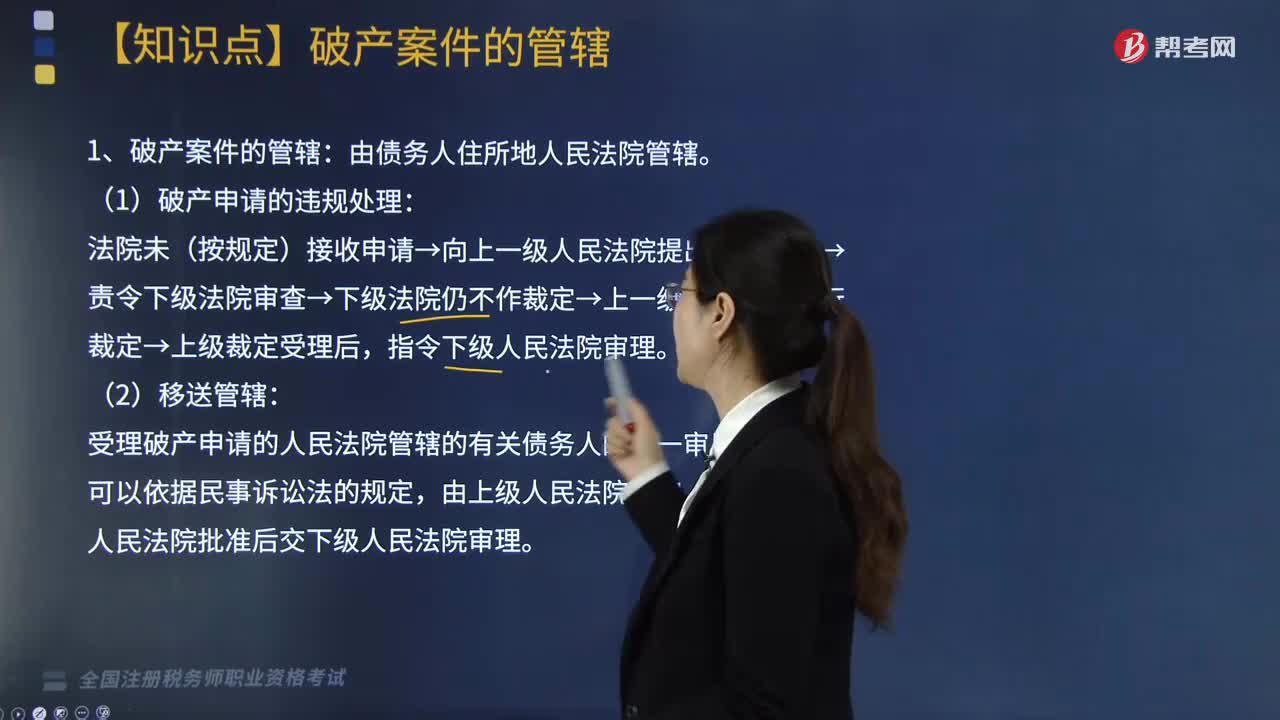

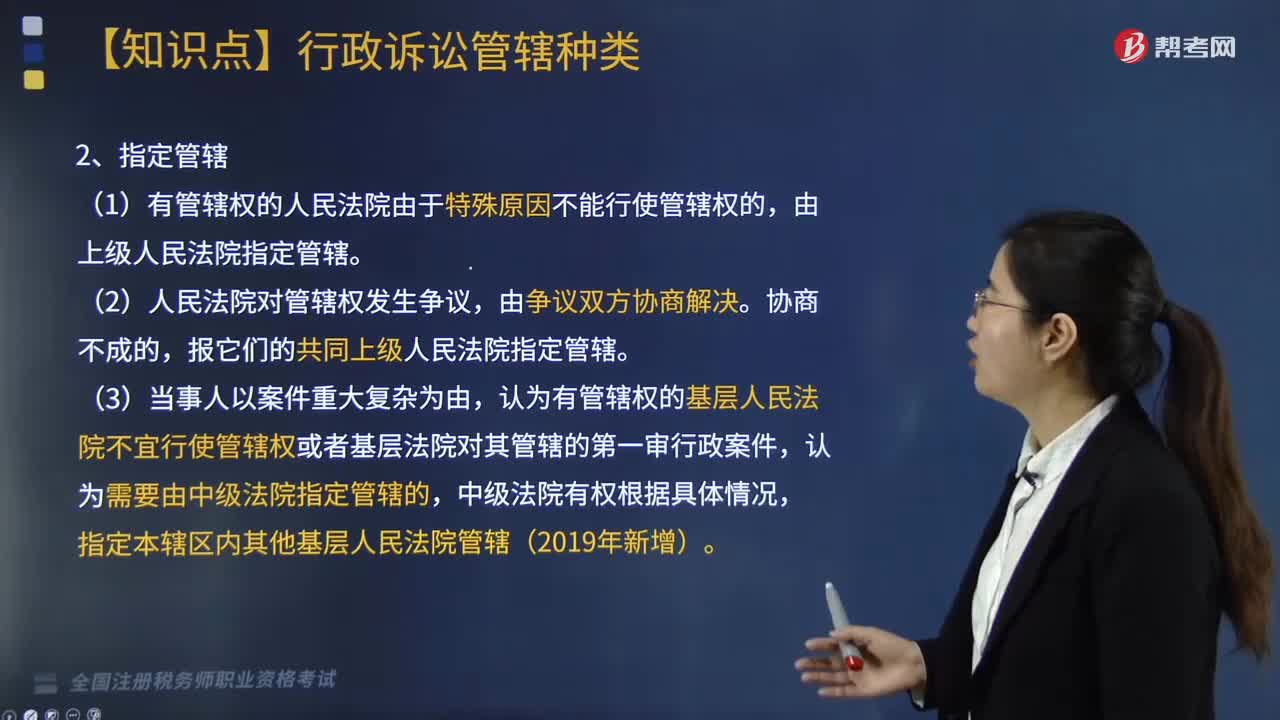

02:06什么是裁定管辖?:裁定管辖是对法定管辖的补充和变通,民事诉讼法规定的移送管辖、指定管辖、管辖权的转移,都是通过裁定的方式来确定管辖法院的,【提示】法院对管辖权异议审查后确定有管辖权的,(1)有管辖权的人民法院由于特殊原因不能行使管辖权的,由上级人民法院指定管辖。(2)人民法院对管辖权发生争议,报它们的共同上级人民法院指定管辖。认为有管辖权的基层人民法院不宜行使管辖权或者基层法院对其管辖的第一审行政案件。

03:32

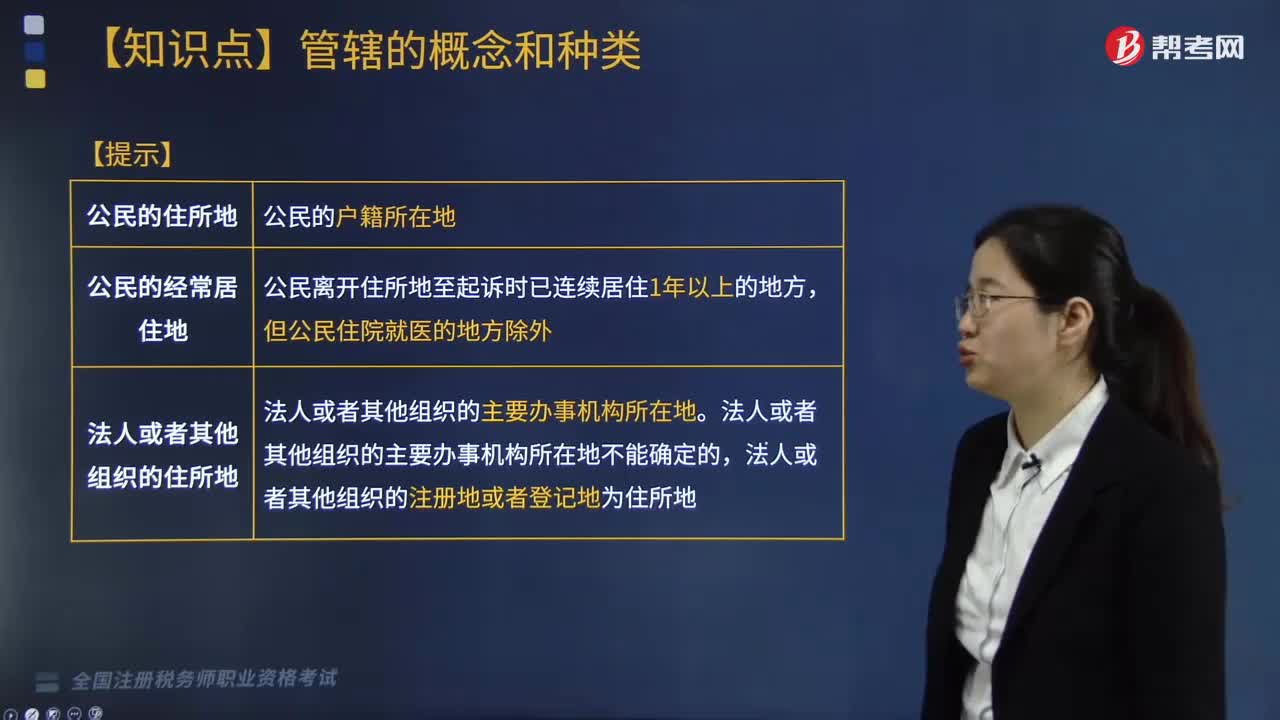

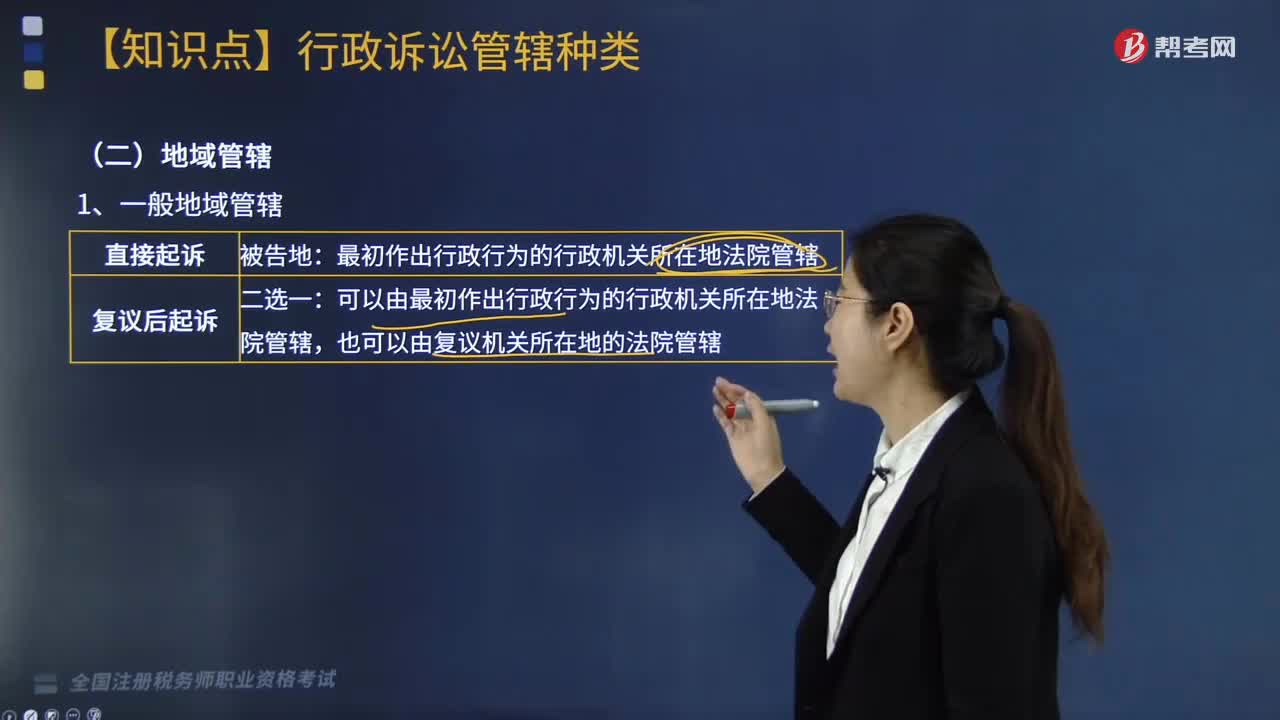

03:32什么是地域管辖?:从横的方面来确定案件由哪个法院来受理,可以由最初作出行政行为的行政机关所在地法院管辖:也可以由复议机关所在地的法院管辖。不动产所在地法院管辖。因不动产提起的行政诉讼;是指因行政行为导致不动产物权变动而提起的诉讼,(2)对限制人身自由的行政强制措施提起诉讼。被告所在地(行政机关主要办事机构)或原告所在地(户籍所在地、经常居住地和被限制人身自由地)法院管辖:

01:35

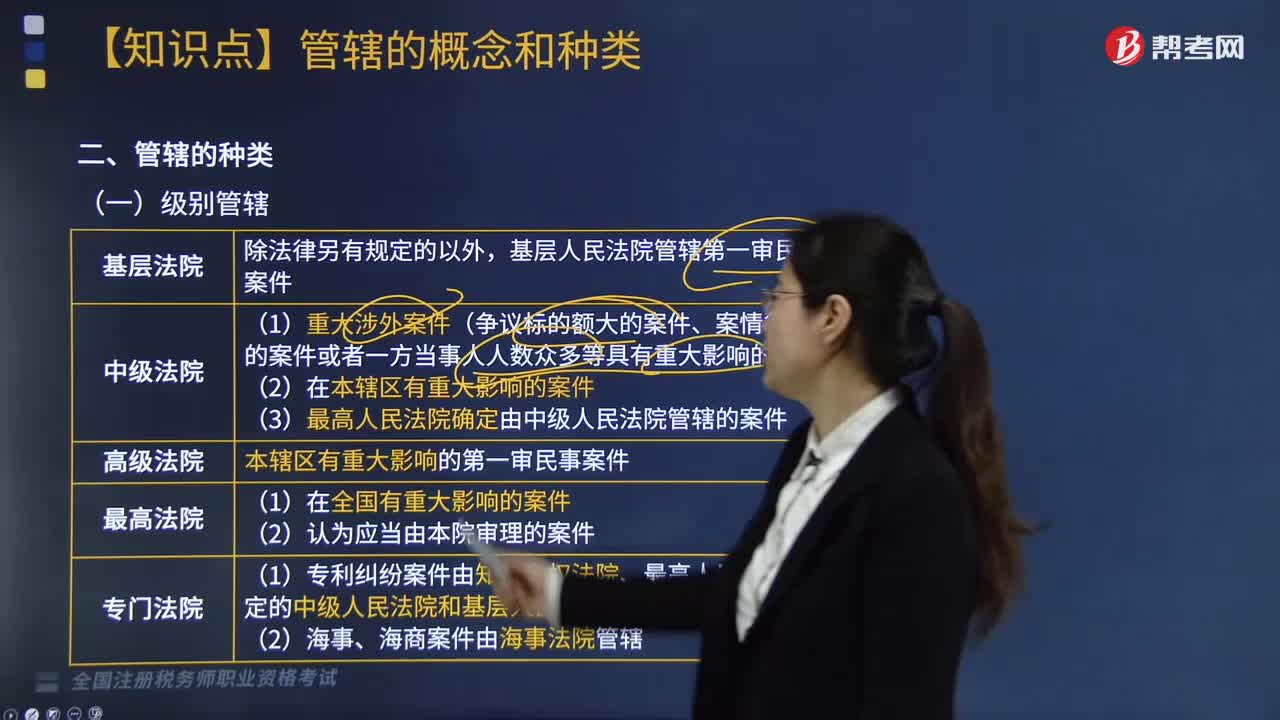

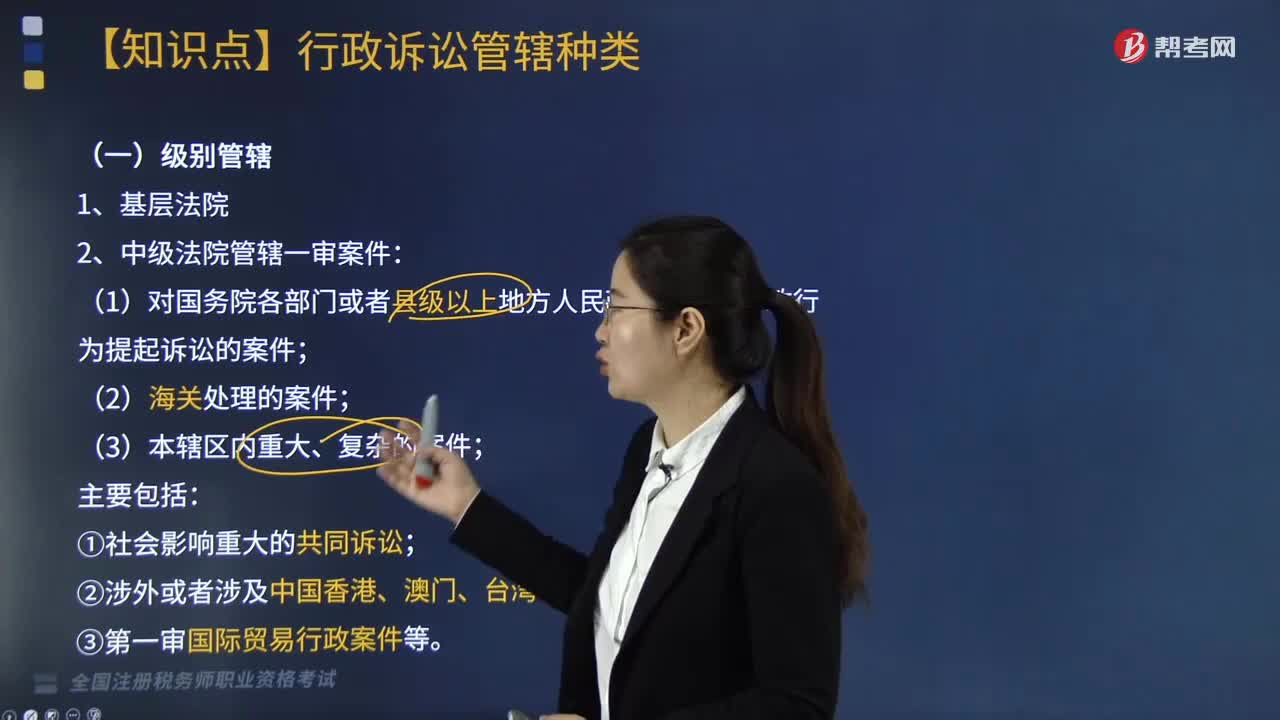

01:35级别管辖是什么?:级别管辖是指审判管辖中的一种,审级管辖”各级审判机构对第一审案件管辖范围的划分。中国基层人民法院管辖除上级人民法院管辖外的大部分刑事案件。中级人民法院管辖反革命案件、无期徒刑及死刑案件、涉外刑事案件;高级人民法院管辖全省性重大案件;最高人民法院管辖全国性重大案件;2. 中级法院管辖一审案件:(1)对国务院各部门或者县级以上地方人民政府所作的行政行为提起诉讼的案件;本辖区内重大复杂的一审案件。

03:26

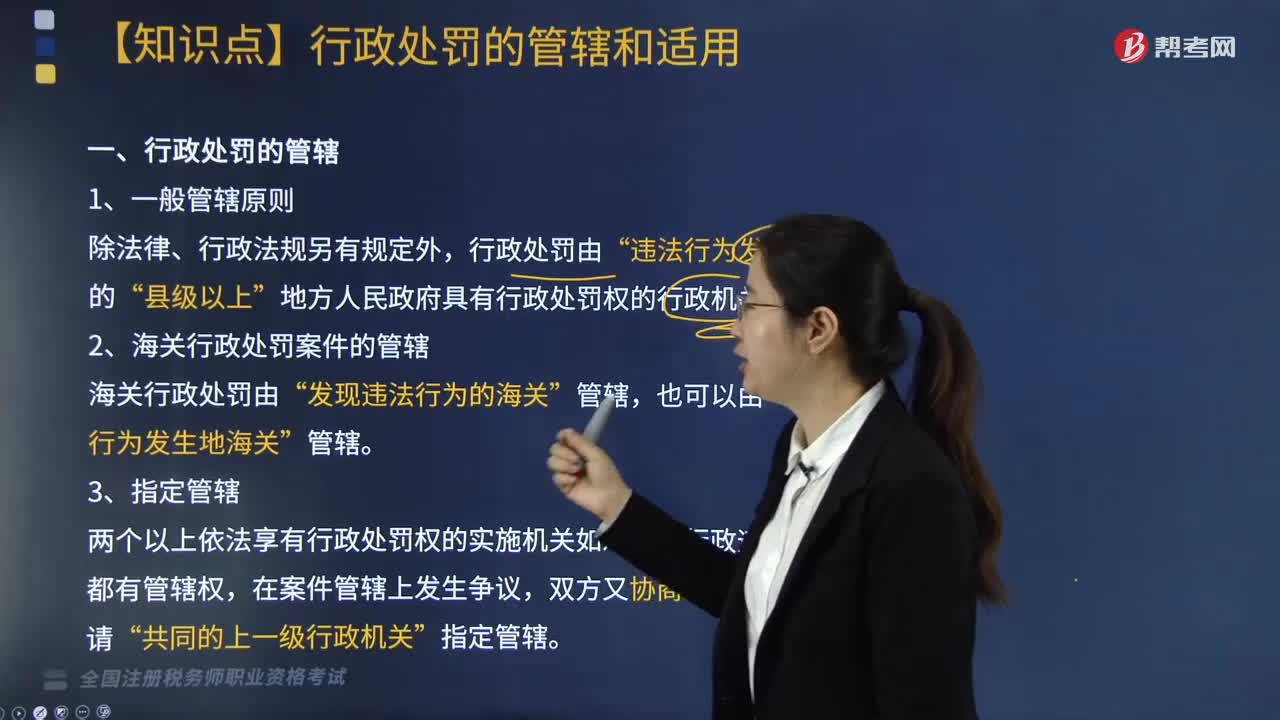

03:26行政处罚的管辖有哪些?:行政处罚的管辖有哪些?行政处罚的管辖是确定对某个行政违法行为应由哪一级或者哪一个行政机关实施处罚的法律制度。行政处罚的管辖权是指对某个具体的行政违法行为在行政机关内部由哪个、哪级、哪里的行政机关予以实施的问题。1. 一般管辖原则,除法律、行政法规另有规定外“行政处罚由”地方人民政府具有行政处罚权的行政机关管辖“海关行政处罚由,违法行为发生地海关。

03:10

03:10企业投资管理的特点有哪些?:企业投资管理的特点有哪些?投资活动的结果对企业在经济利益上有较长期的影响。企业投资涉及的资金多、经历的时间长,对企业未来的财务状况和经营活动都有较大的影响。(1)企业的投资活动一般涉及企业未来的经营发展方向、生产能力规模等问题,对企业的经营活动的方向产生重大影响,投资活动属于非重复性特定的经济活动,也影响投资标的物的资产价值。企业投资管理决策时,要充分考虑投资项目的时间价值和风险价值。

01:06

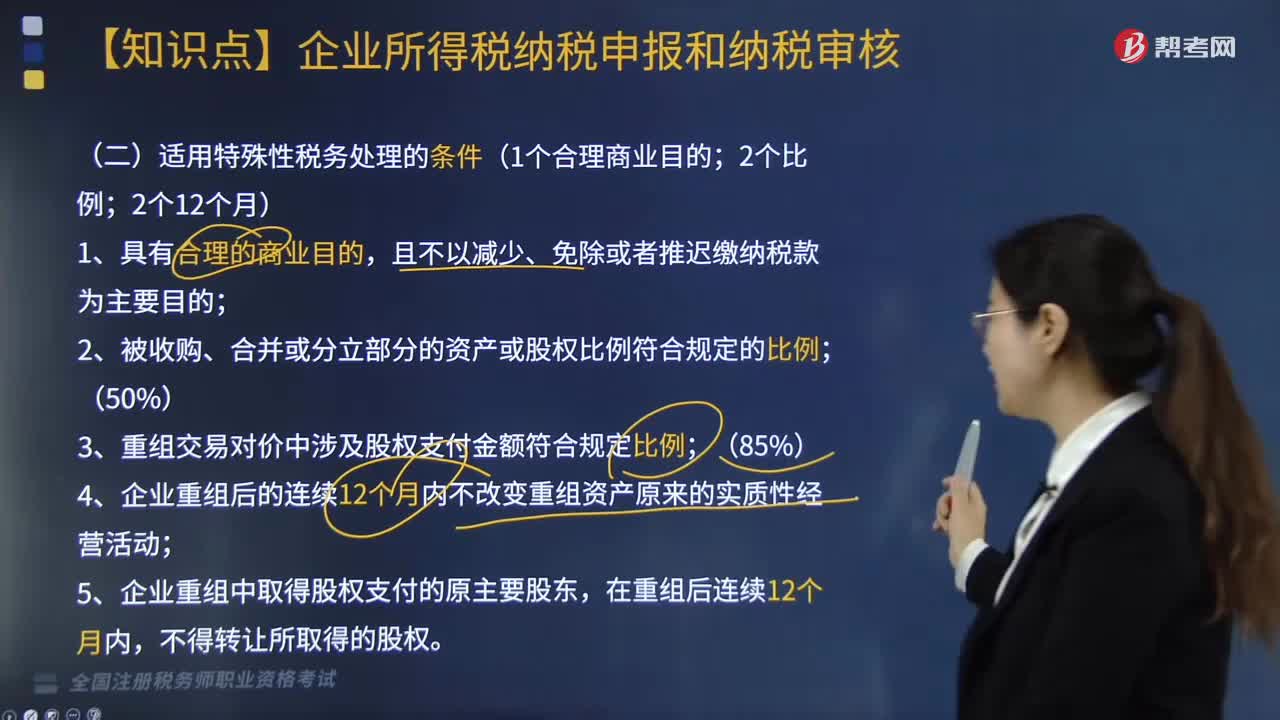

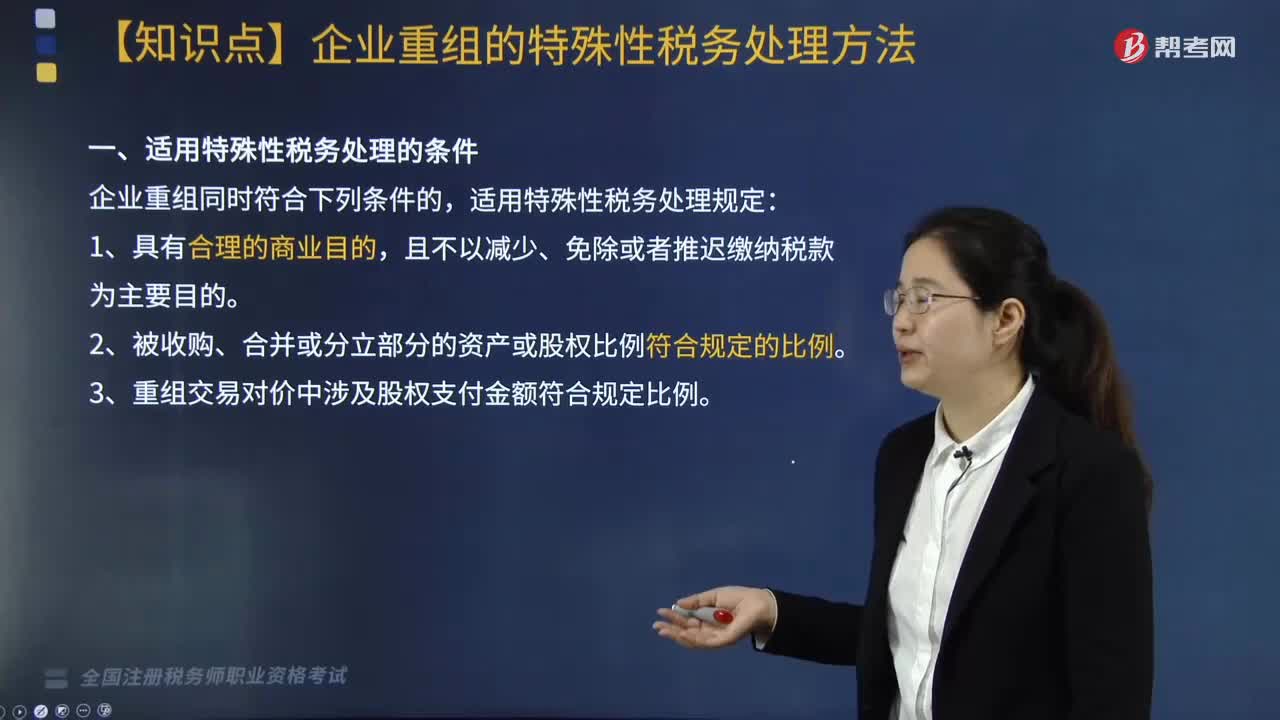

01:06适用特殊性税务处理的条件有哪些?:根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第五条的规定:企业重组同时符合下列条件的,2. 被收购、合并或分立部分的资产或股权比例符合规定的比例。3. 重组交易对价中涉及股权支付金额符合规定比例:资产收购85%),4. 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动,5. 企业重组中取得股权支付的原主要股东。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日