下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:29

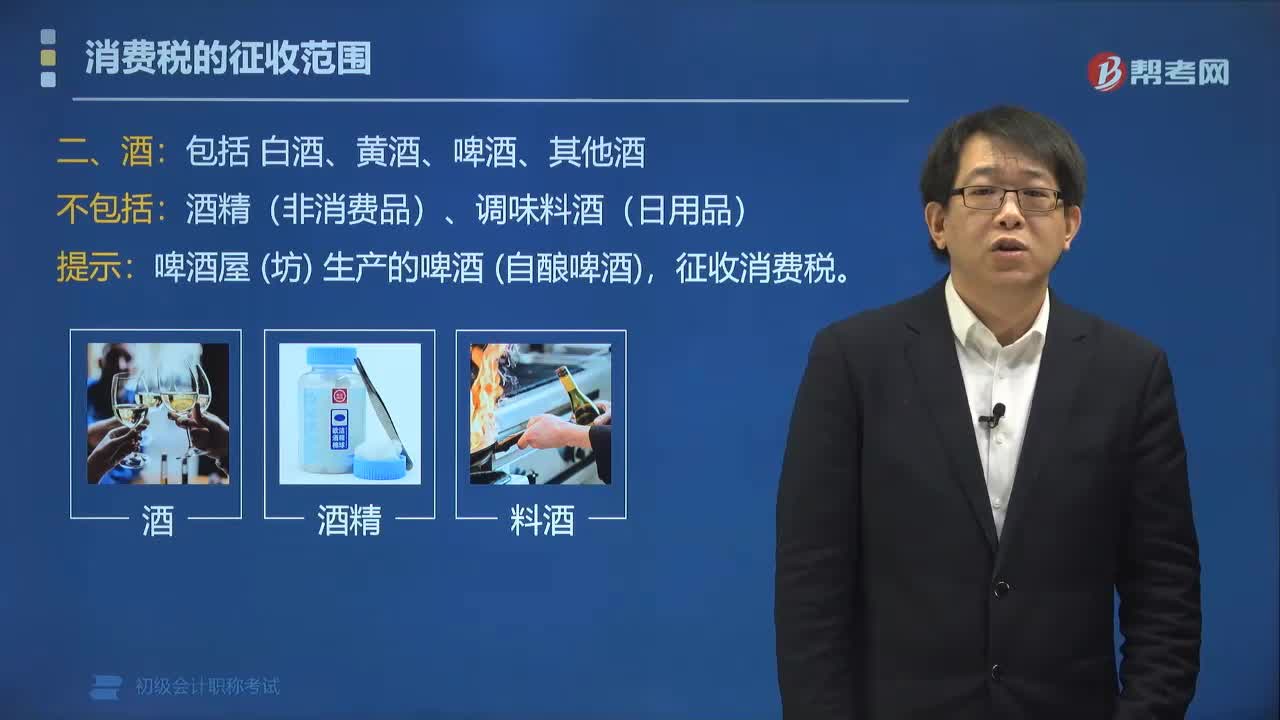

01:29消费税中的税目酒包括哪些?:消费税中的税目酒包括白酒、黄酒、啤酒、其他酒;(2)薯类白酒,采用蒸馏方法酿制的白酒。用甜菜酿制的白酒,比照薯类白酒征税。经加温、糖化、发酵、压榨酿制的酒。黄酒的征收范围包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。经糖化、发酵、过滤酿制的含有二氧化碳的酒。可分为熟啤酒和生啤酒或鲜啤酒。啤酒屋(坊)生产的啤酒(自酿啤酒),是指除粮食白酒、薯类白酒、黄酒、啤酒以外。

02:39

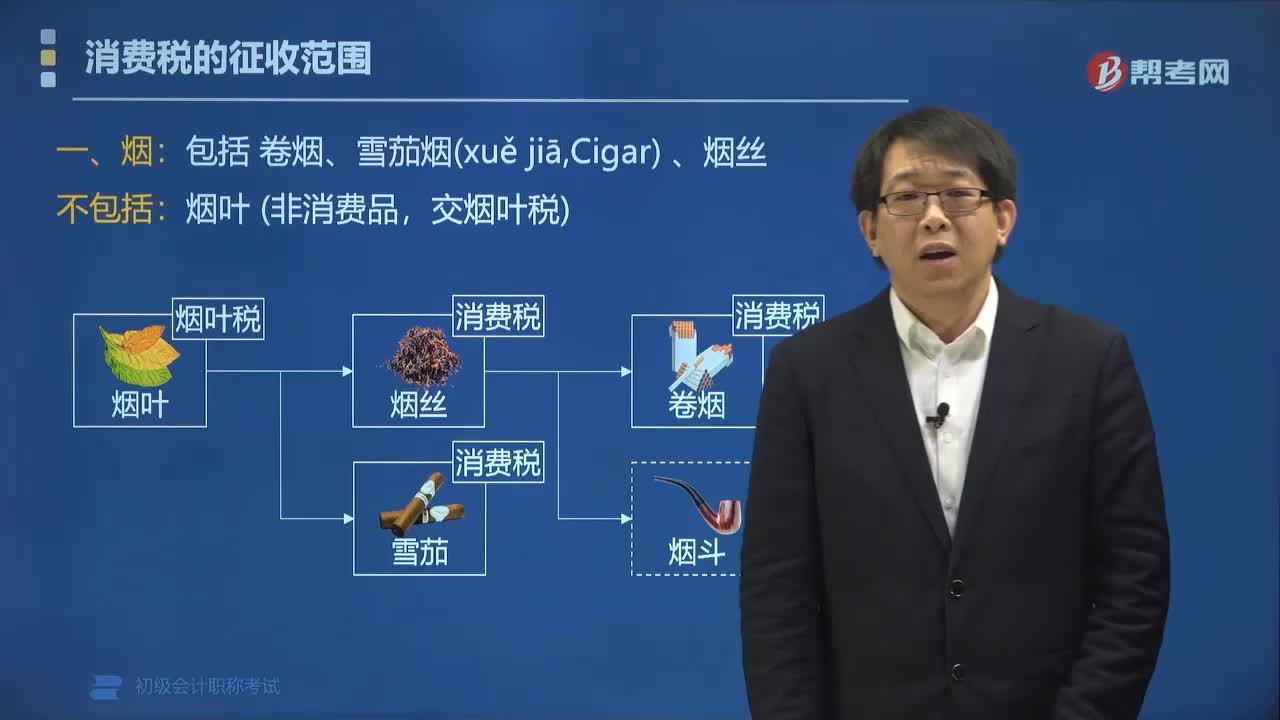

02:39消费税中的税目烟包括哪些?:消费税中的税目烟包括卷烟、雪茄烟、烟丝;不包括烟叶(非消费品,凡是以烟叶为原料加工生产的产品,本税目下设甲类卷烟、乙类卷烟、雪茄烟、烟丝四个子目。(1)卷烟是指将各种烟叶切成烟丝,用白色盘纸、棕色盘纸涂布纸或烟草薄片经机器或手工卷制的普通卷烟和茄型卷烟。(2)雪茄烟是指以晾晒烟为原料或者以晾晒烟和烤烟为原料,用烟叶或卷烟纸、烟草薄片作为烟支内包皮。

05:12

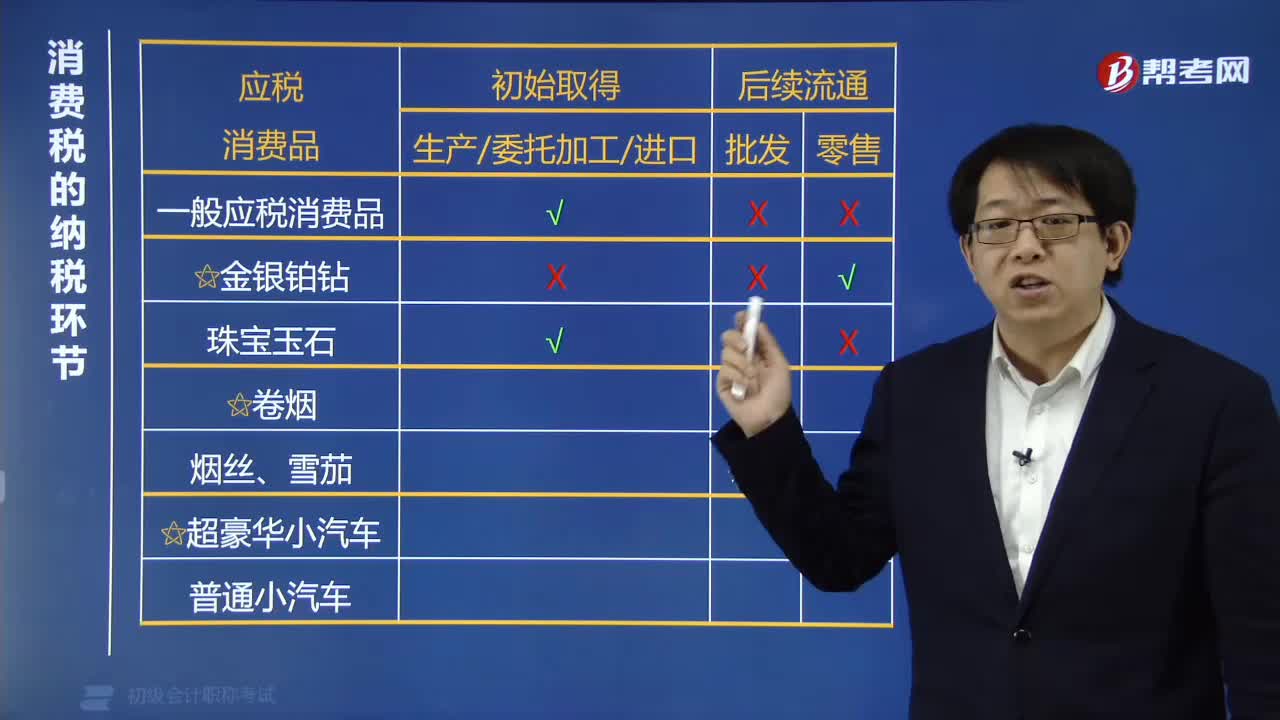

05:12如何判断各类应税消费品在哪个环节交消费税?:1. 一般应税消费品、珠宝玉石、烟丝、雪茄和普通小汽车在初始取得环节(生产委托加工进口)一次征收消费税。2. 金银铂钻在后续流通的零售环节一次征收消费税。4. 超豪华小汽车在生产、进口环节按现行税率征收消费税;在零售环节加征消费税。(1)生产销售白酒、委托加工白酒征收消费税;(2)首饰厂生产销售玉手镯征收消费税;(5)化妆品厂生产销售高档化妆品征收消费税;

00:37

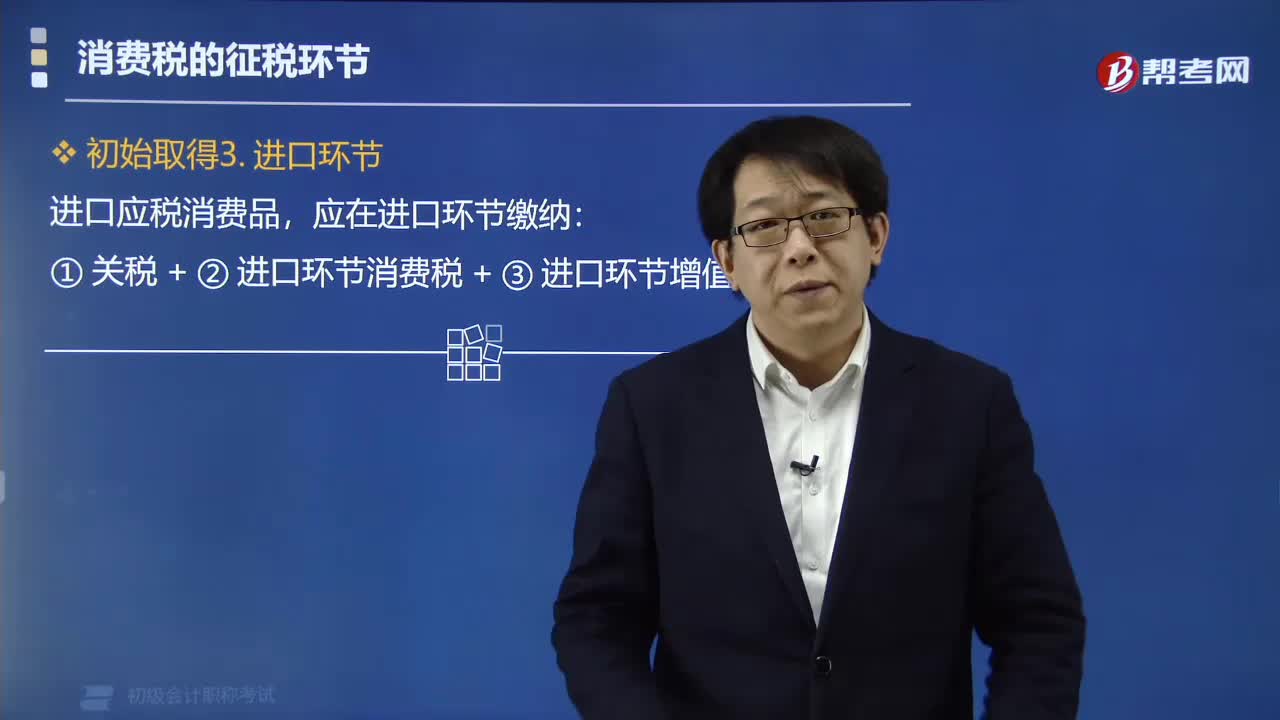

00:37应税消费品在进口环节应缴纳哪些税款?:应税消费品在进口环节应缴纳哪些税款?进口应税消费品,应在进口环节缴纳:①关税+②进口环节消费税+③进口环节增值税。消费税由税务机关征收,个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。进口的应税消费品的消费税由( )代征。A.海关、税务机关,C.税务机关、海关D.税务机关、税务机关【解析】消费税由税务机关征收进口应税消费品的消费税由海关代征

01:49

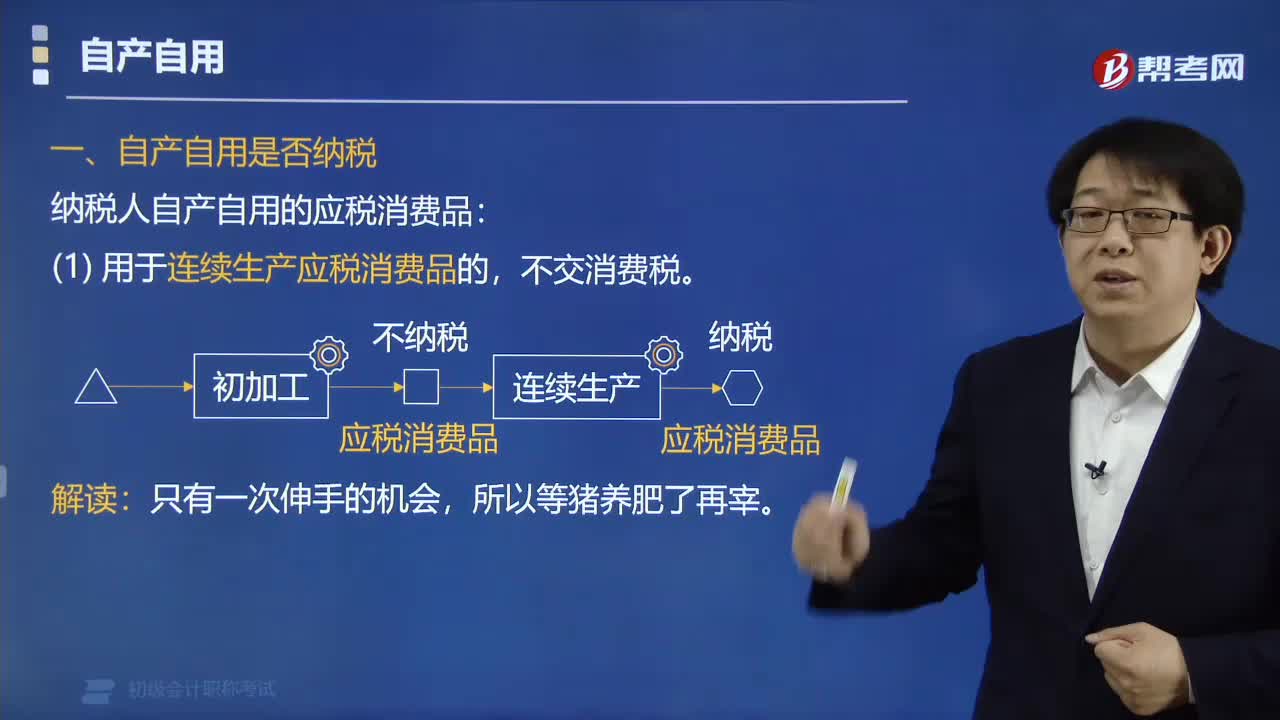

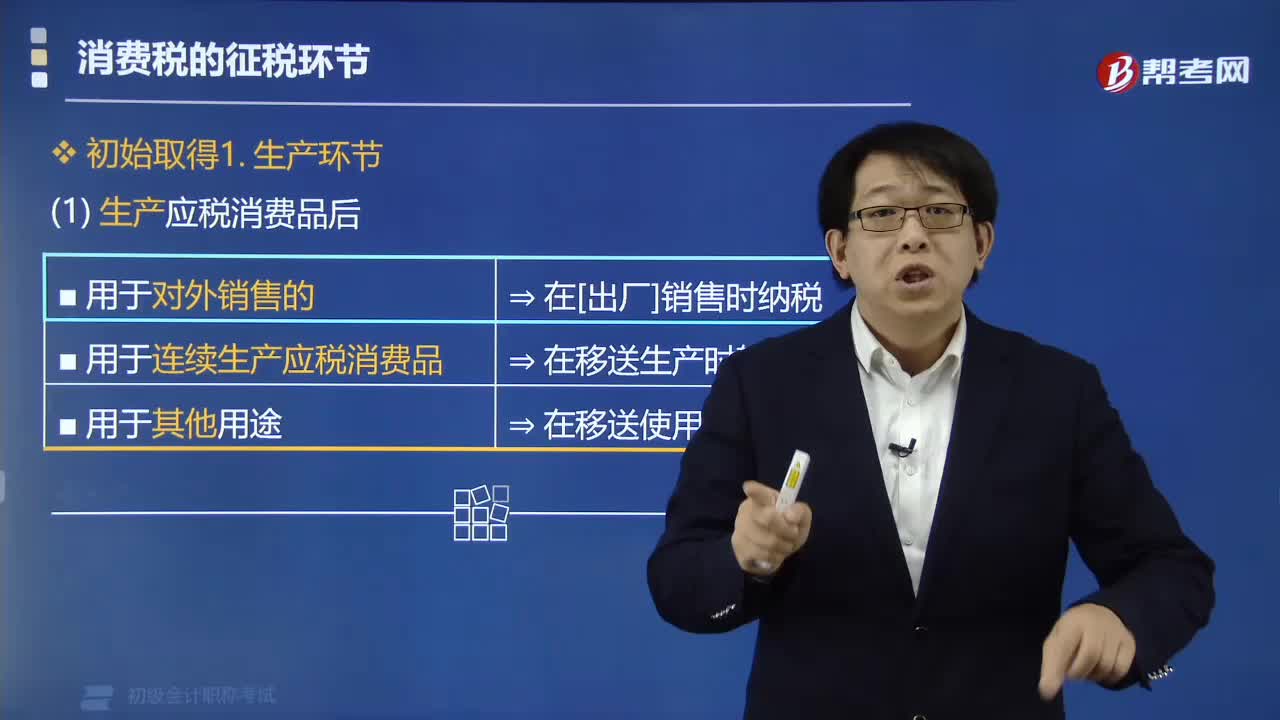

01:49应税消费品中在生产环节缴纳消费税的情况有哪些?:应税消费品中在生产环节缴纳消费税的情况有哪些?生产应税消费品分为对外销售和自用:1. 纳税人生产应税消费品“(1)用于连续生产应税消费品⇒在移送生产时不用交税,用于连续生产应税消费品的“是指作为生产最终应税消费品的直接材料”是指纳税人用于生产非应税消费品和在建工程。以及用于提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品,【例题•单选题】企业生产的下列消费品。

00:49

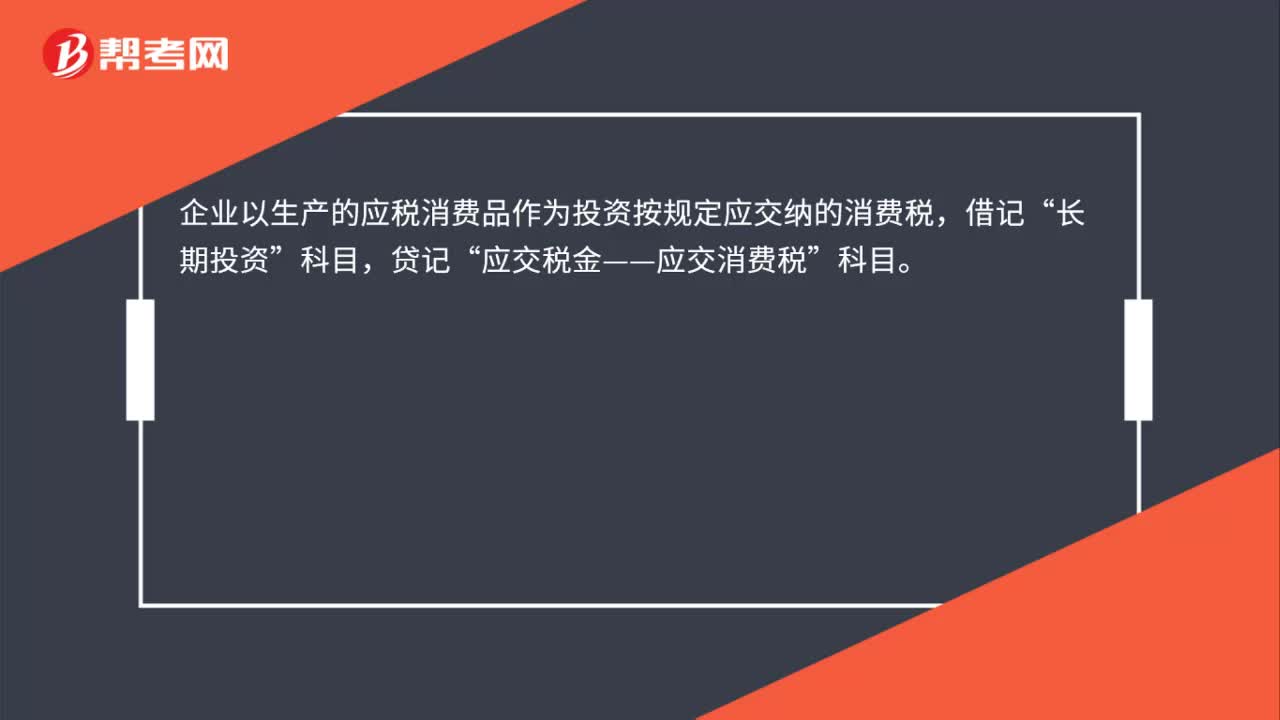

00:49自产应税消费品用于在建工程会计分录是什么?:自产应税消费品用于在建工程会计分录是什么?企业将自产的应税消费品,用于连续生产应税消费品的,按规定不需交纳消费税。但将自产的应税消费品用于在建工程的,应于移送使用时计算交纳消费税,按应税消费品的账面成本和按规定计算应交纳的消费税,借记“在建工程”等科目,按应税消费品的账面成本,产成品”或“自制半成品”按规定计算应交纳的消费税,贷记“应交税费——应交消费税”科目。

01:05

01:05什么是应税消费品?:什么是应税消费品?应税消费品是指需要缴纳消费税的货物。一共有15类货物:烟、酒、鞭炮、焰火、高档化妆品、成品油、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、摩托车、小汽车、电池、涂料。这15类产品叫做应税消费品。

00:25

00:25应交税费属于什么科目?:应交税费属于什么科目?应交税费是一个会计科目。属于负债类科目。下设应交所得税及应交增值税等二级科目。企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳各种税费。

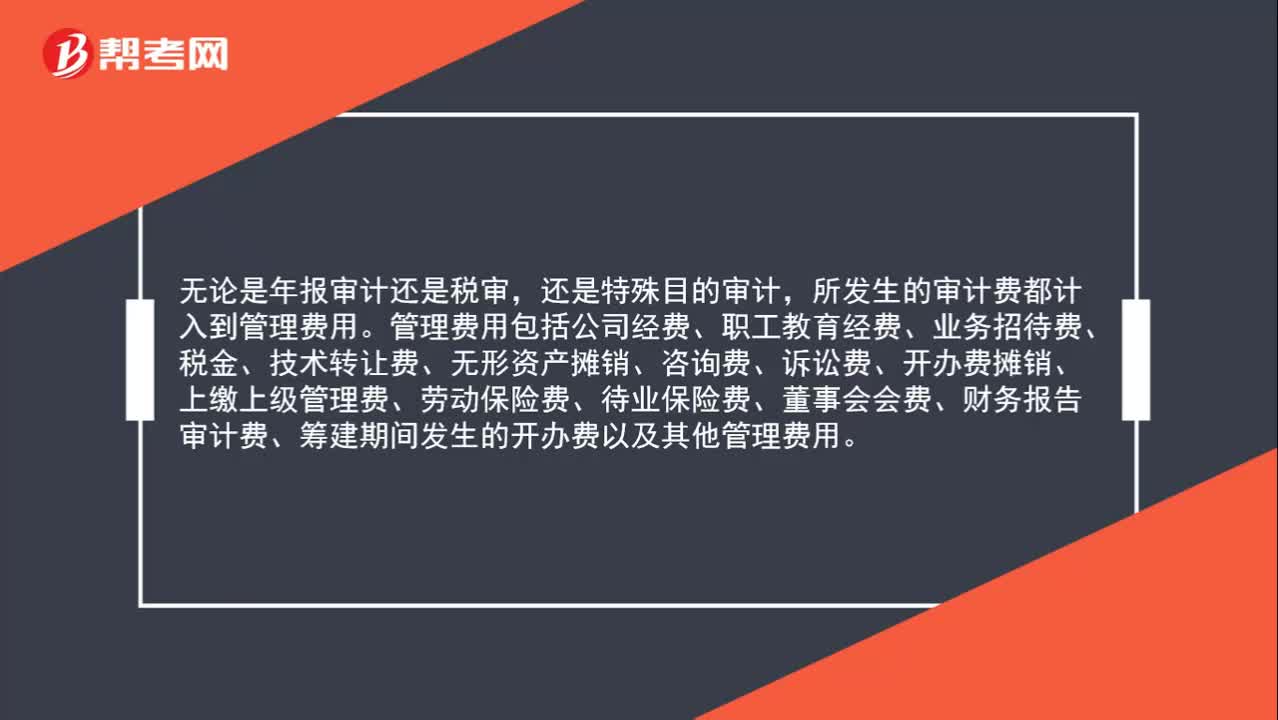

01:05

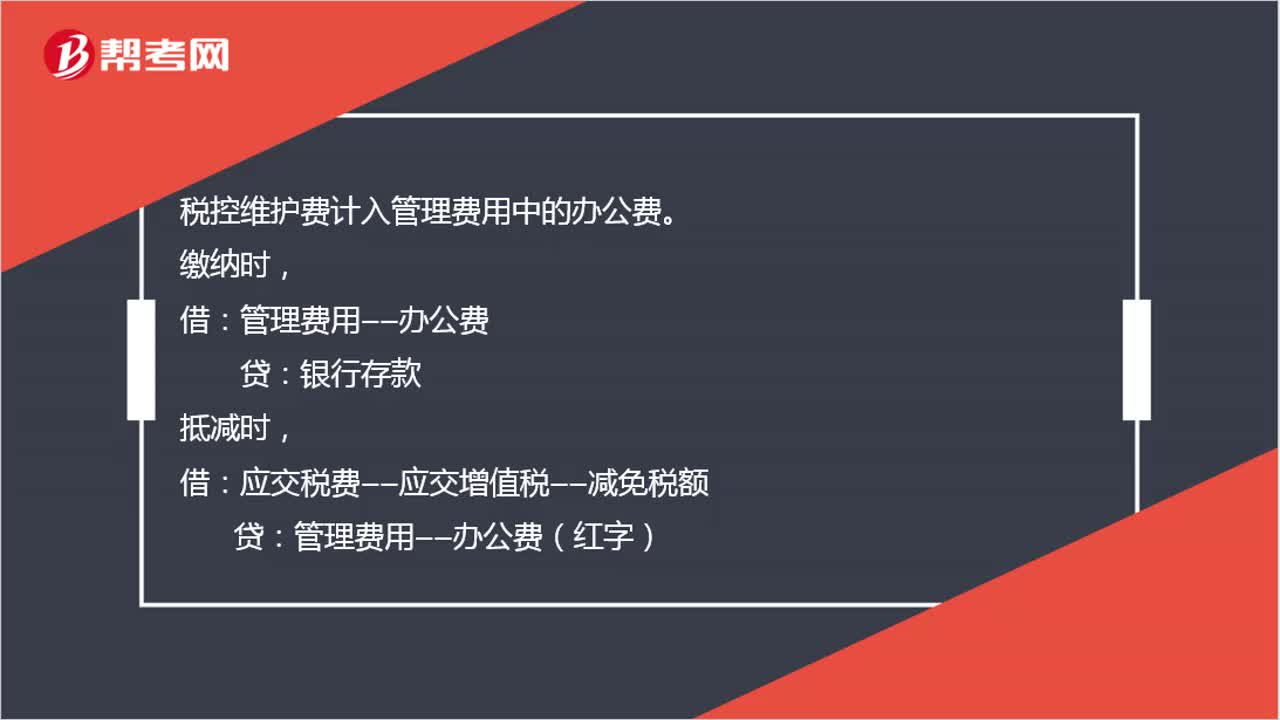

01:05审计费用计入到哪个科目?:审计费用计入到哪个科目?无论是年报审计还是税审,还是特殊目的审计,所发生的审计费都计入到管理费用。管理费用包括公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

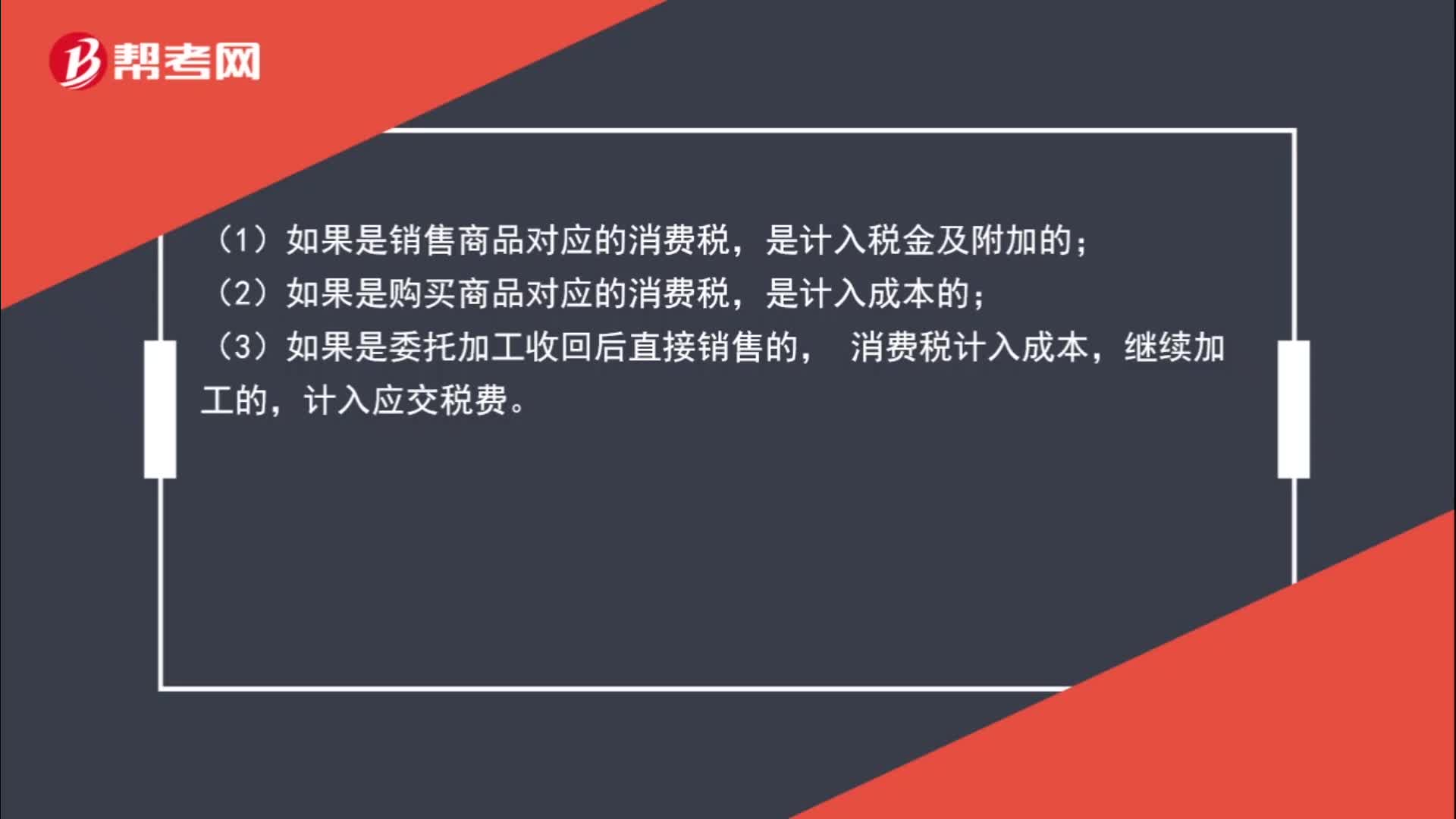

00:42

00:42消费税什么时候计入成本?:(1)如果是销售商品对应的消费税,是计入税金及附加的;(2)如果是购买商品对应的消费税,是计入成本的;(3)如果是委托加工收回后直接销售的,消费税计入成本,继续加工的,计入应交税费。

03:29

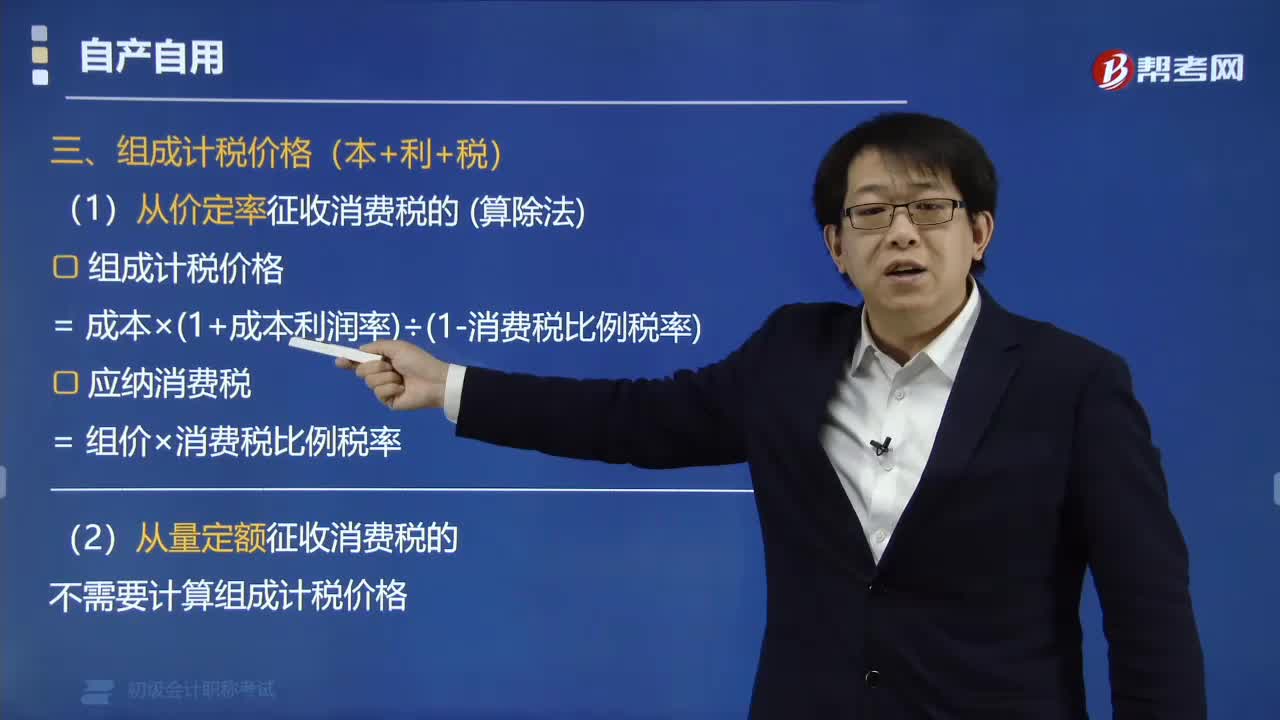

03:29快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

03:17

03:17带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日