下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

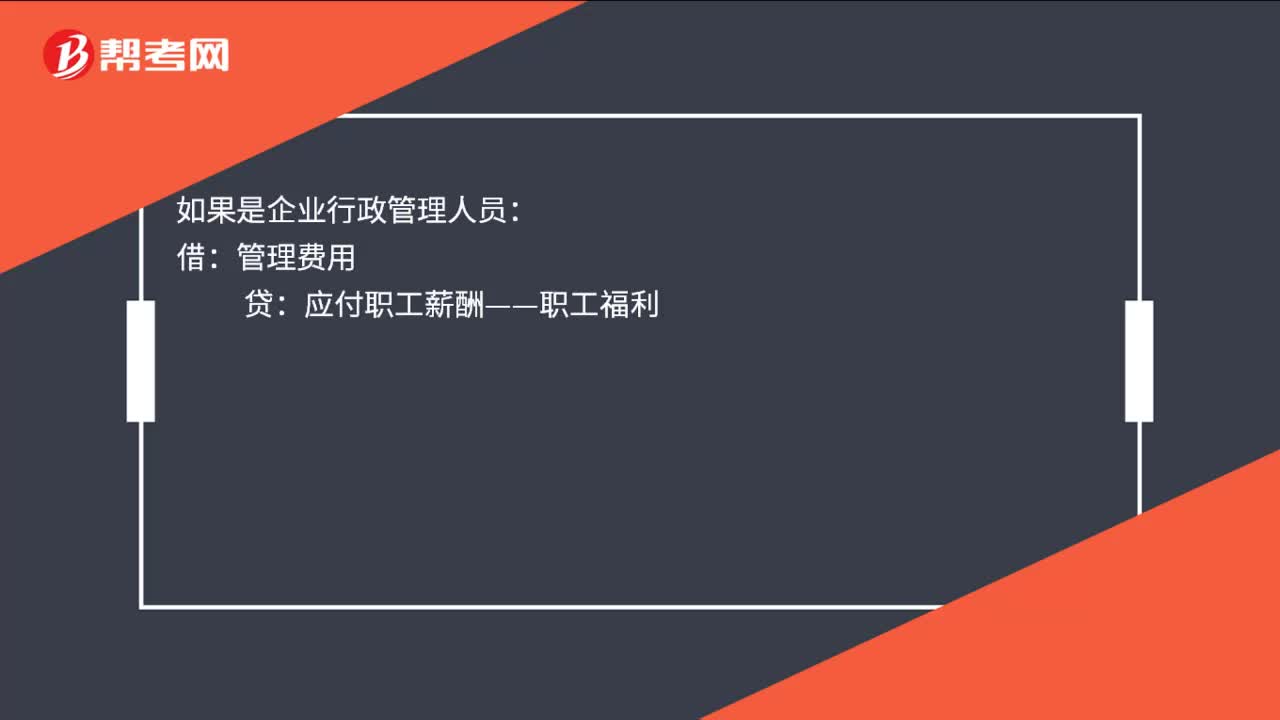

00:37福利费计提账务处理是什么?:福利费计提账务处理是什么?如果是企业中为生产产品服务的人员:生产成本:如果是企业行政管理人员:管理费用:如果是企业销售部门人员借销售费用贷应付职工薪酬——职工福利

00:26

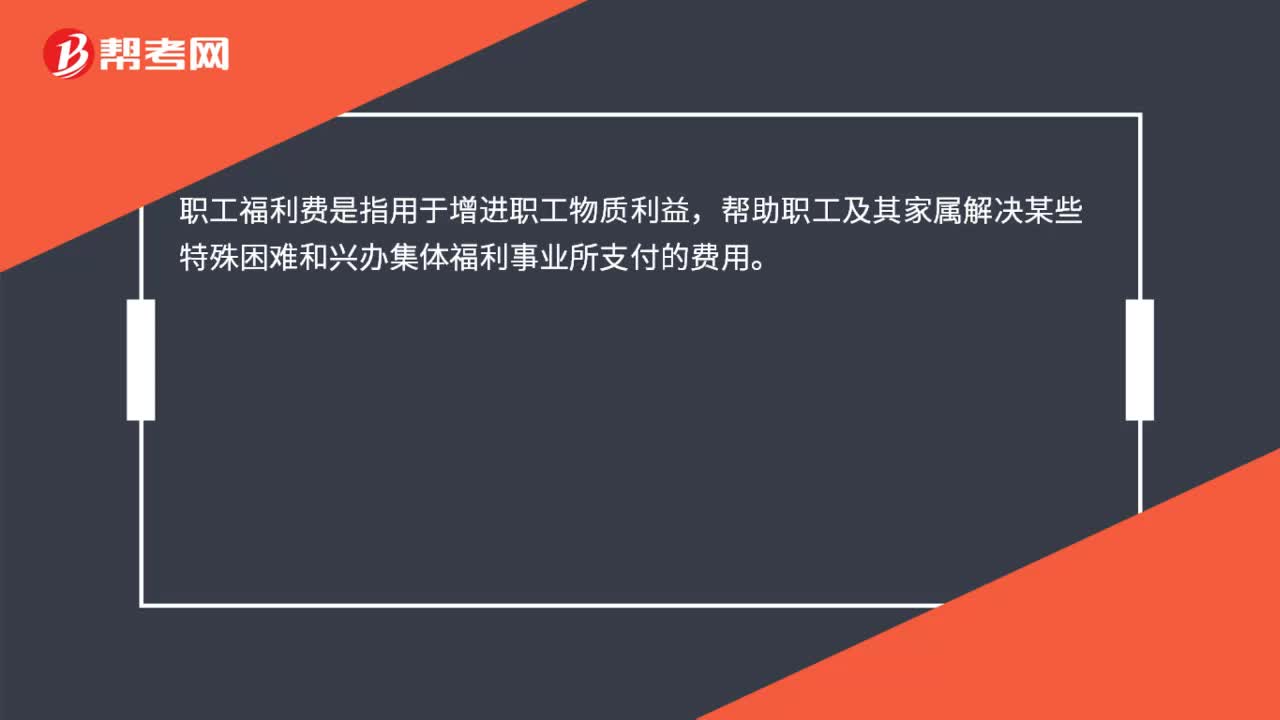

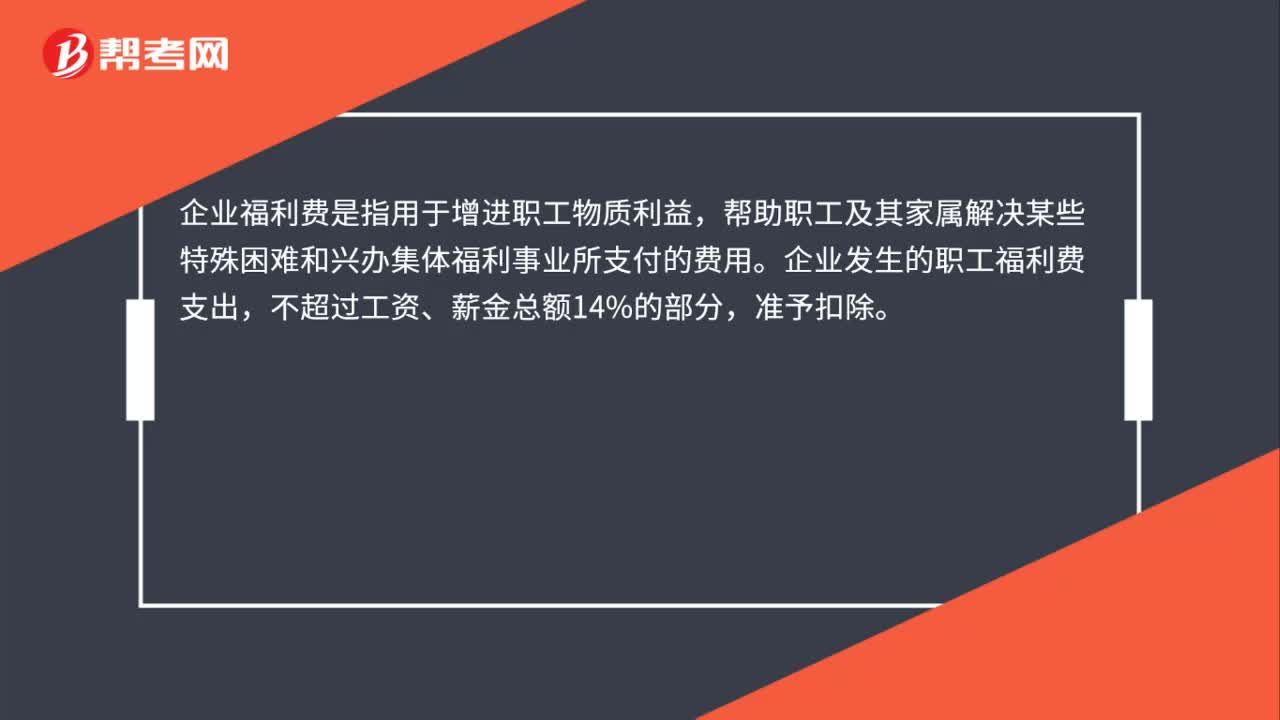

00:26企业福利费是什么?:企业福利费是什么?企业福利费是指用于增进职工物质利益,帮助职工及其家属解决某些特殊困难和兴办集体福利事业所支付的费用。企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

00:36

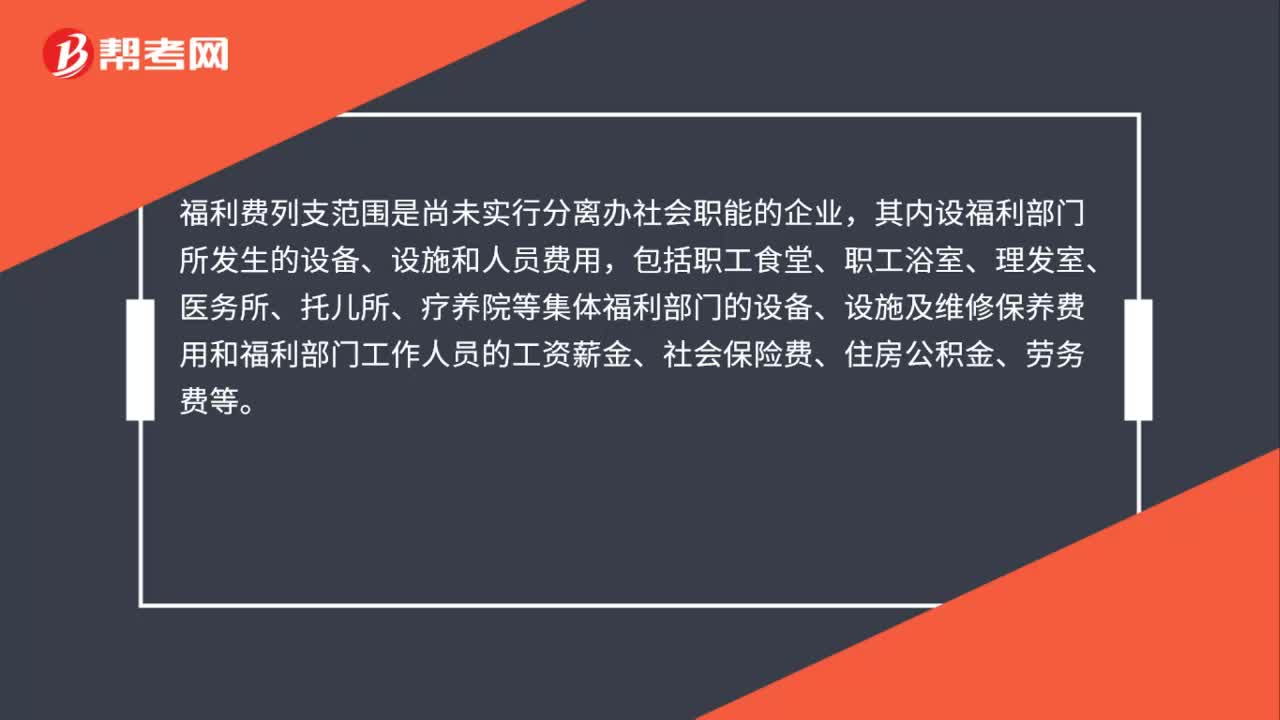

00:36福利费列支范围是什么?:福利费列支范围是什么?福利费列支范围是尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

00:36

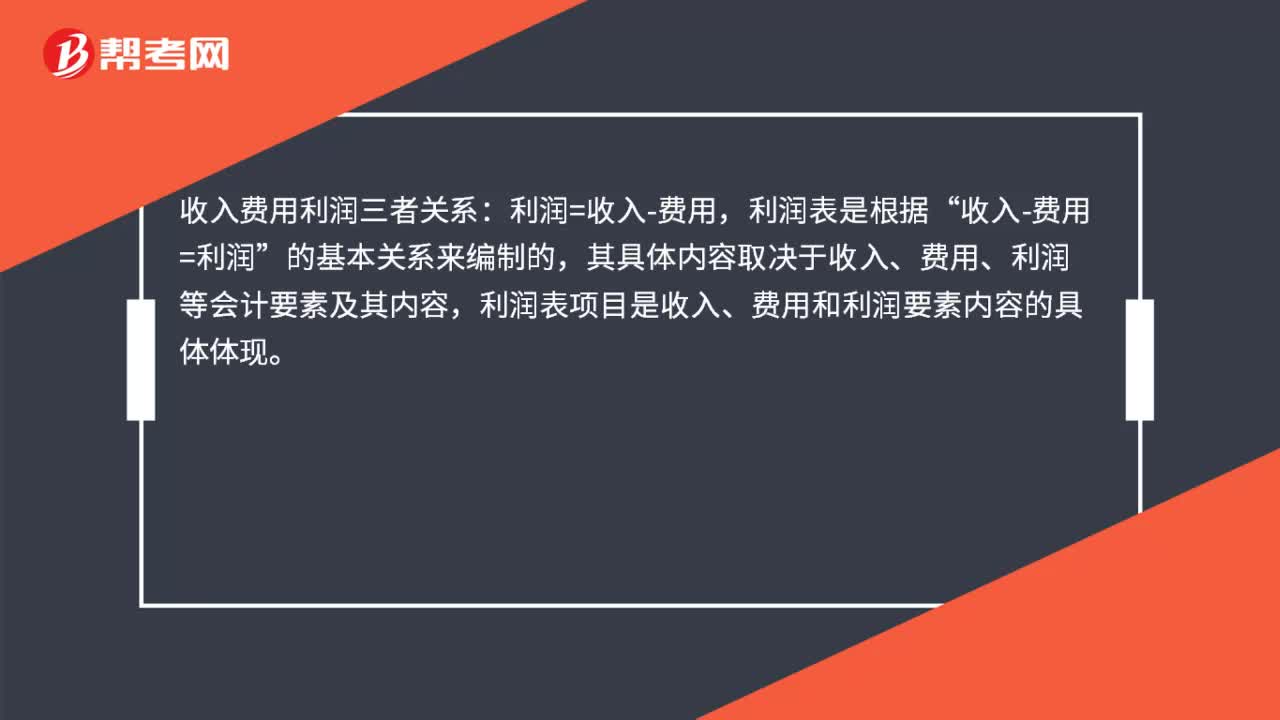

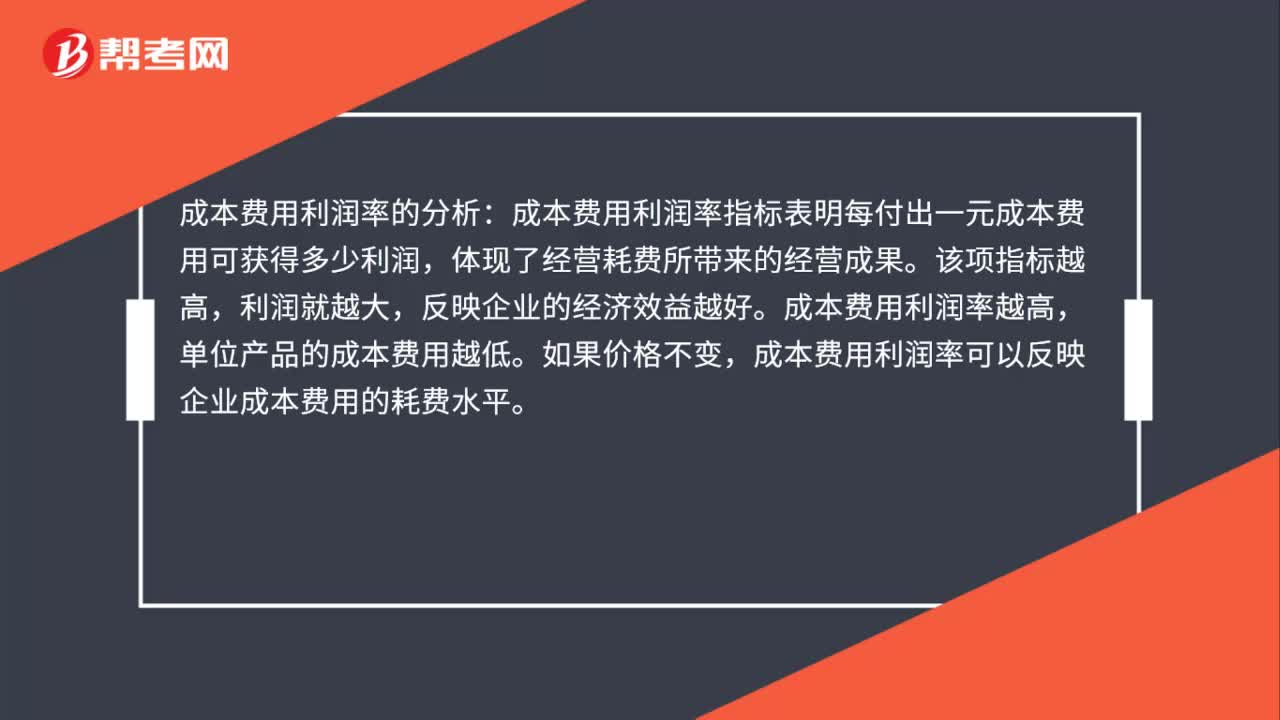

00:36成本费用利润率怎么分析?:成本费用利润率的分析:成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。该项指标越高,利润就越大,反映企业的经济效益越好。成本费用利润率越高,单位产品的成本费用越低。如果价格不变,成本费用利润率可以反映企业成本费用的耗费水平。

00:22

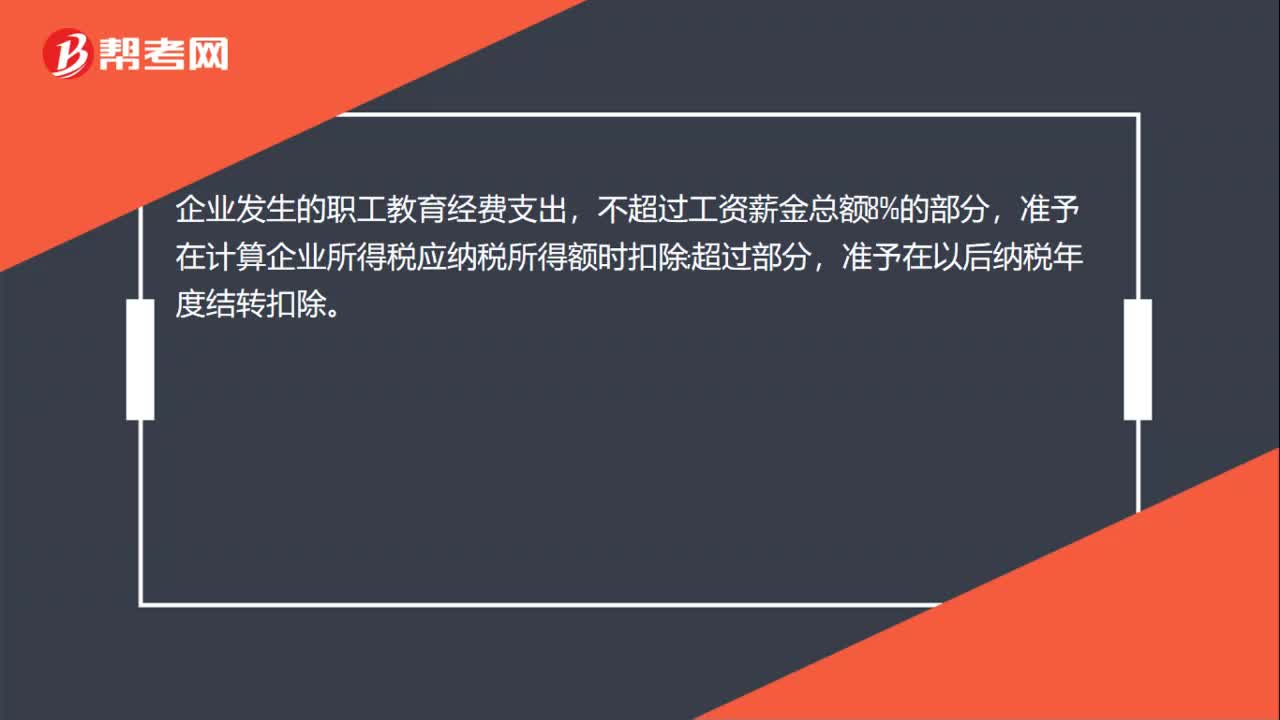

00:22企业所得税职工教育经费扣除标准?:企业所得税职工教育经费扣除标准?企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

01:25

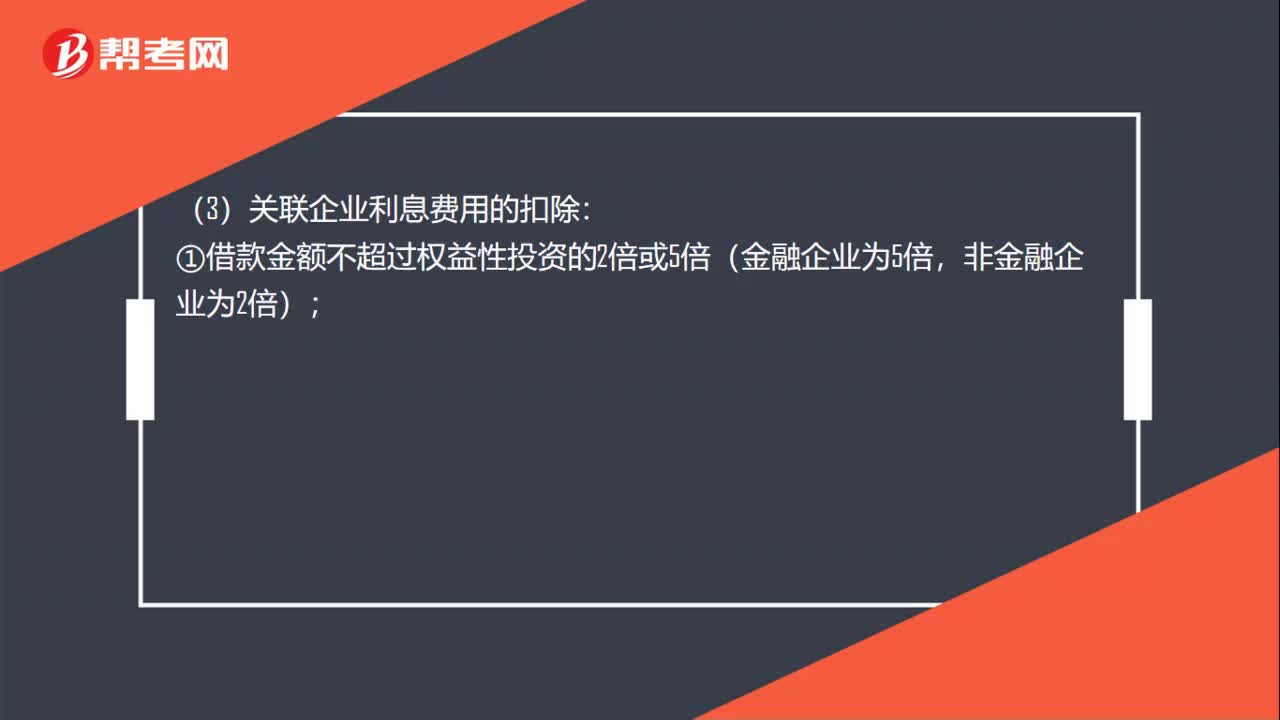

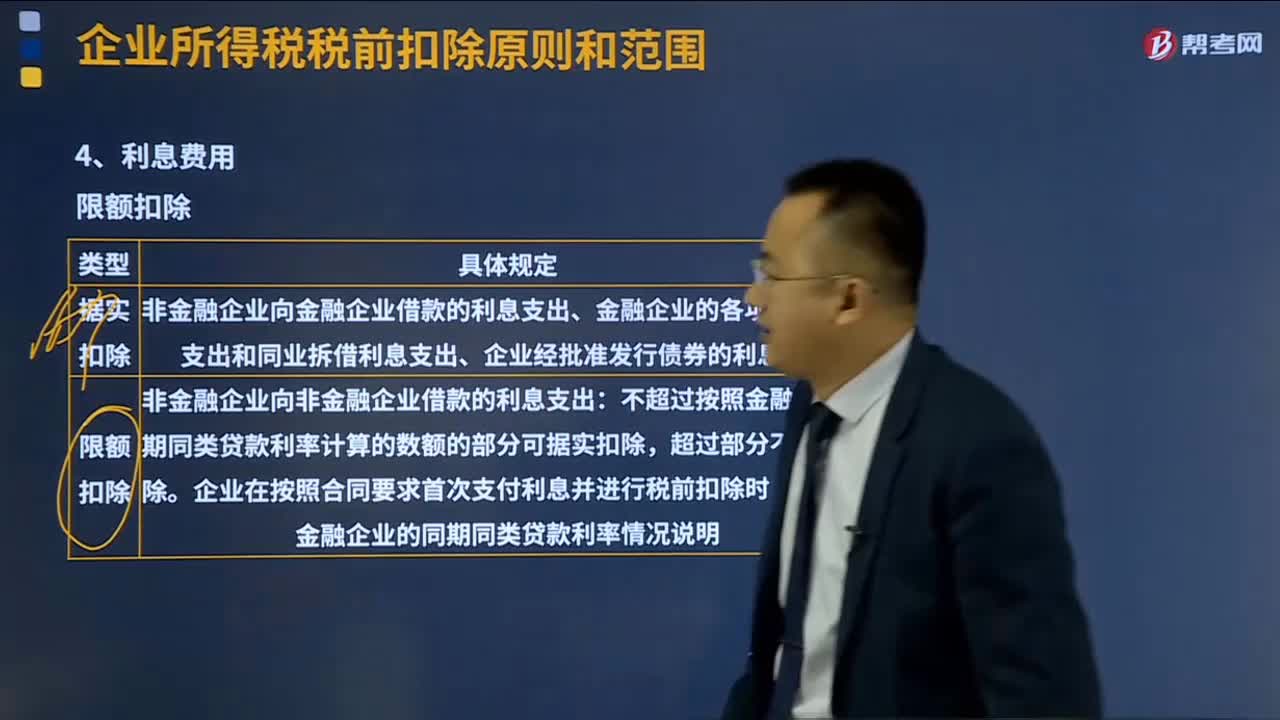

01:25企业所得税利息费用扣除标准是什么?:企业所得税利息费用扣除标准是什么?(1)非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出可据实扣除。(2)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,(3)关联企业利息费用的扣除:①借款金额不超过权益性投资的2倍或5倍(金融企业为5倍,或者企业的实际税负不高于境内关联方的。

09:00

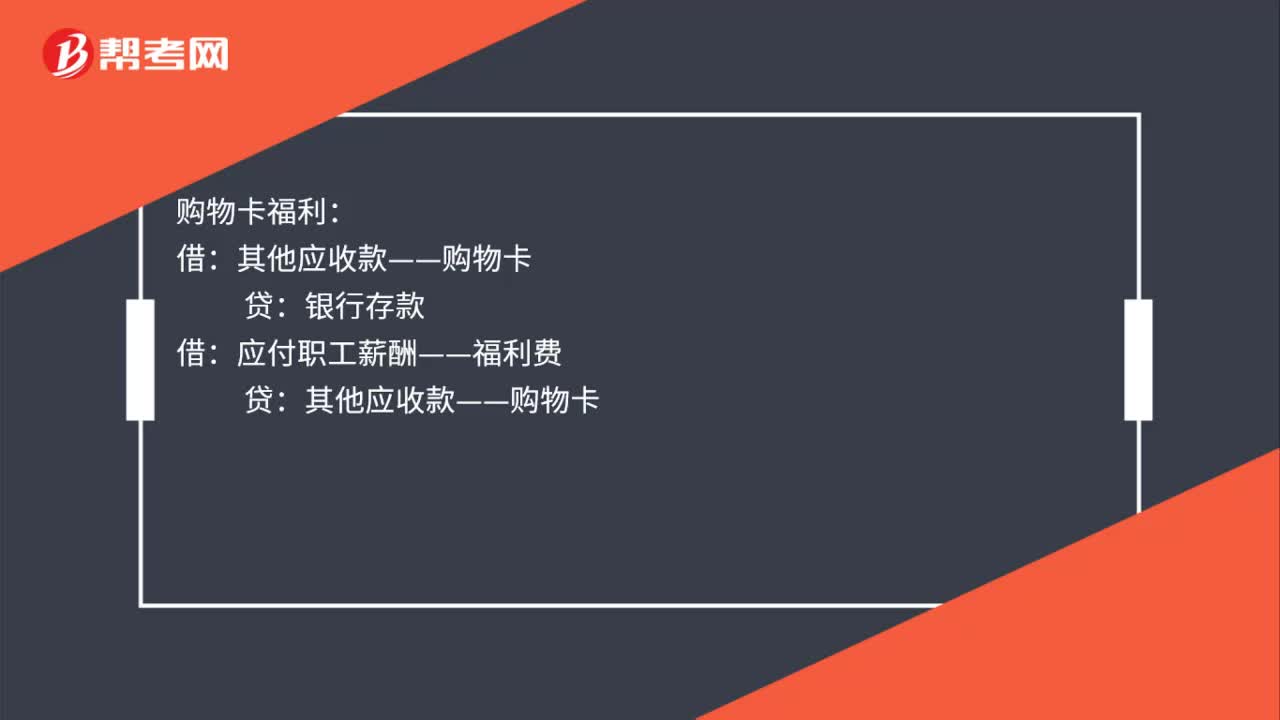

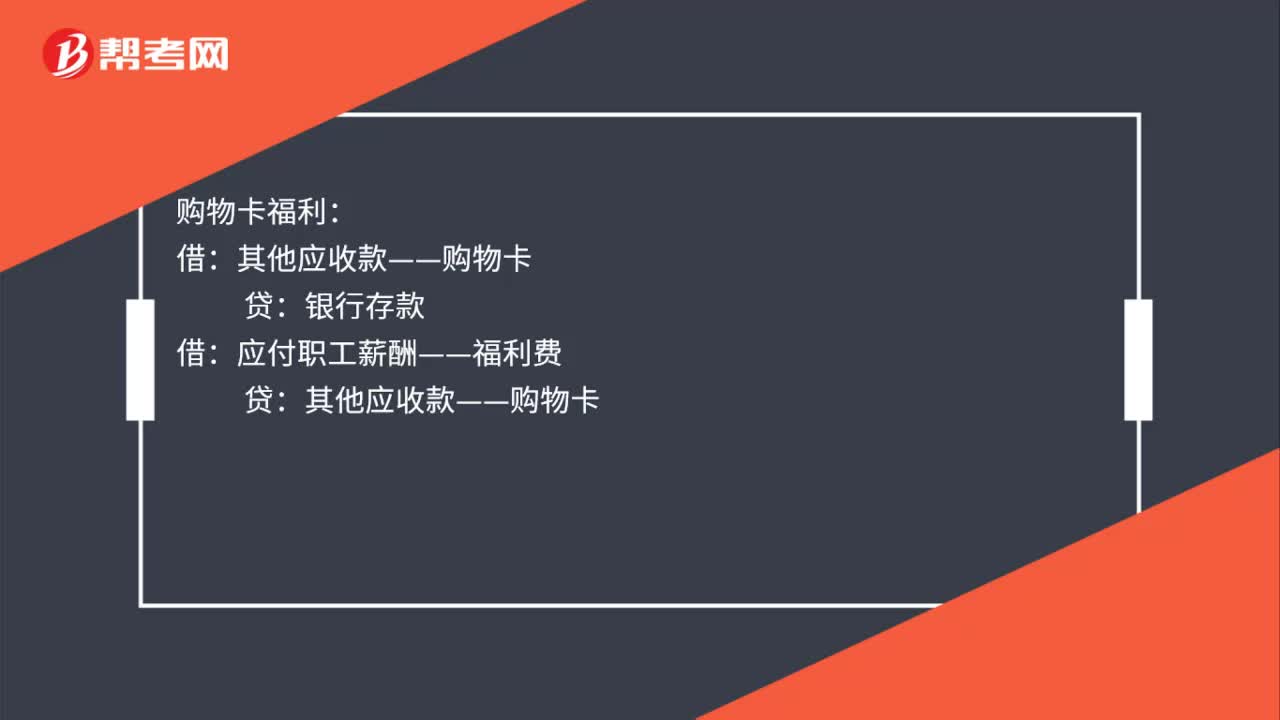

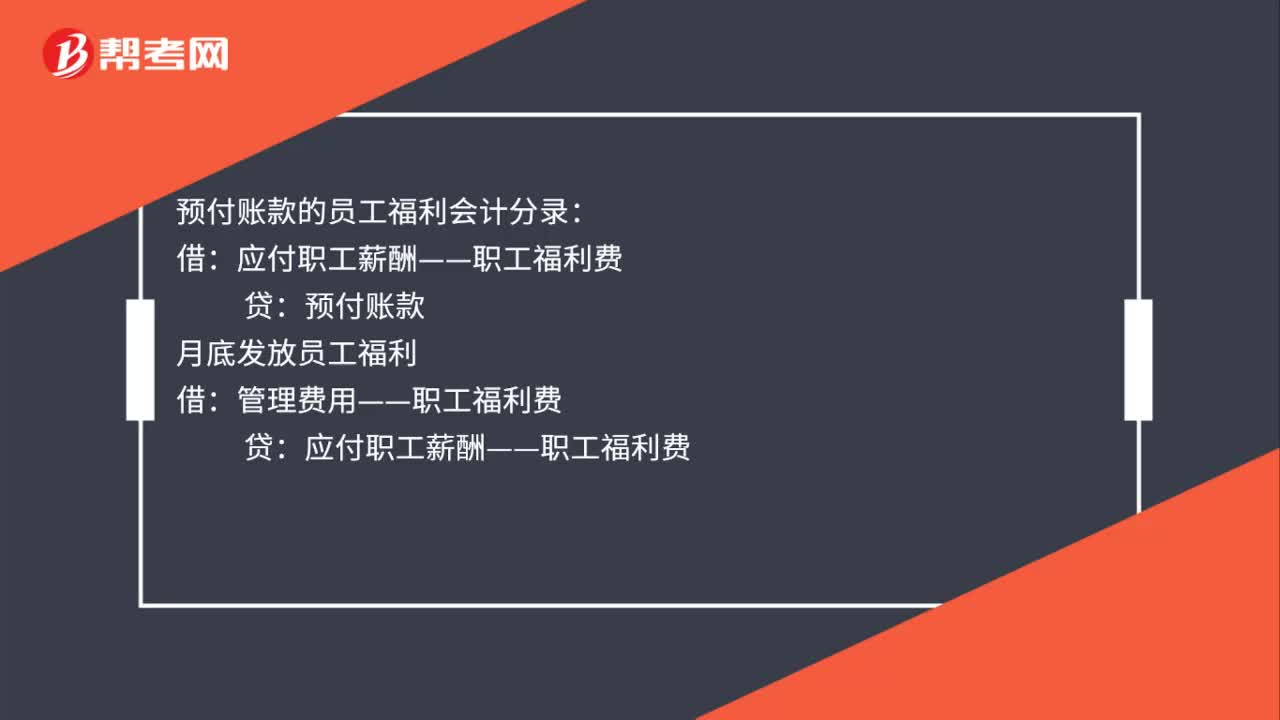

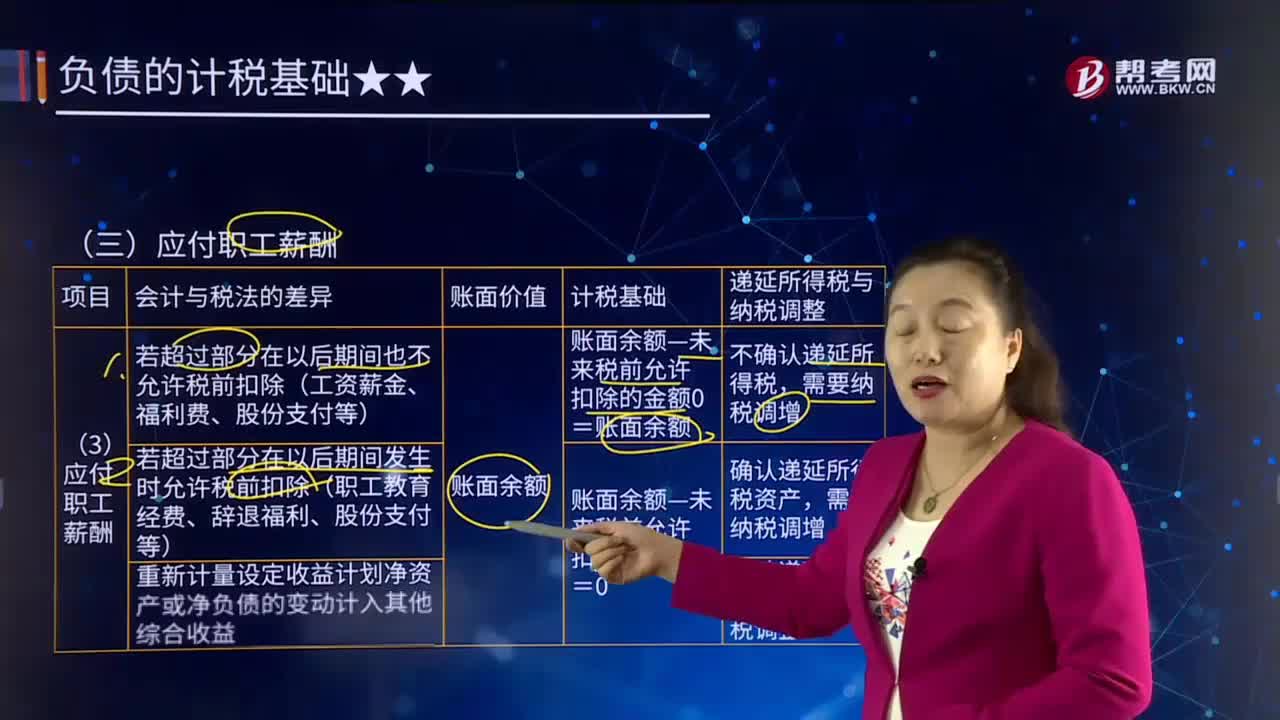

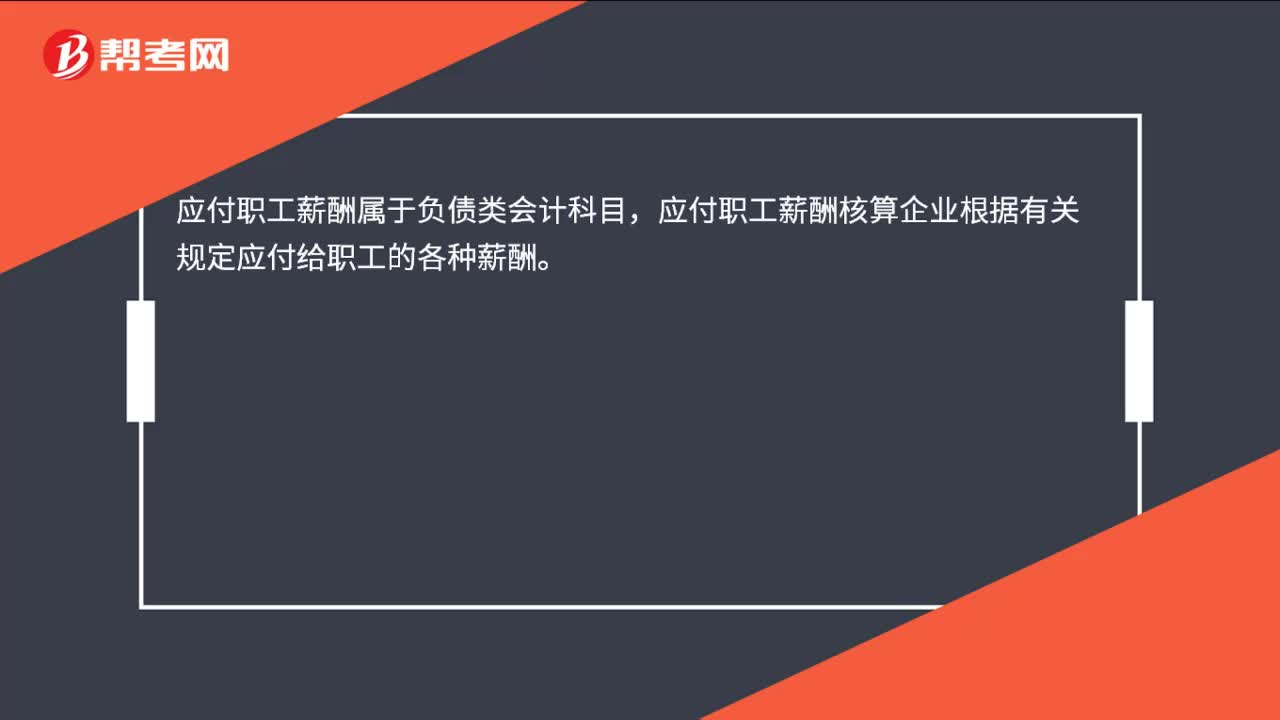

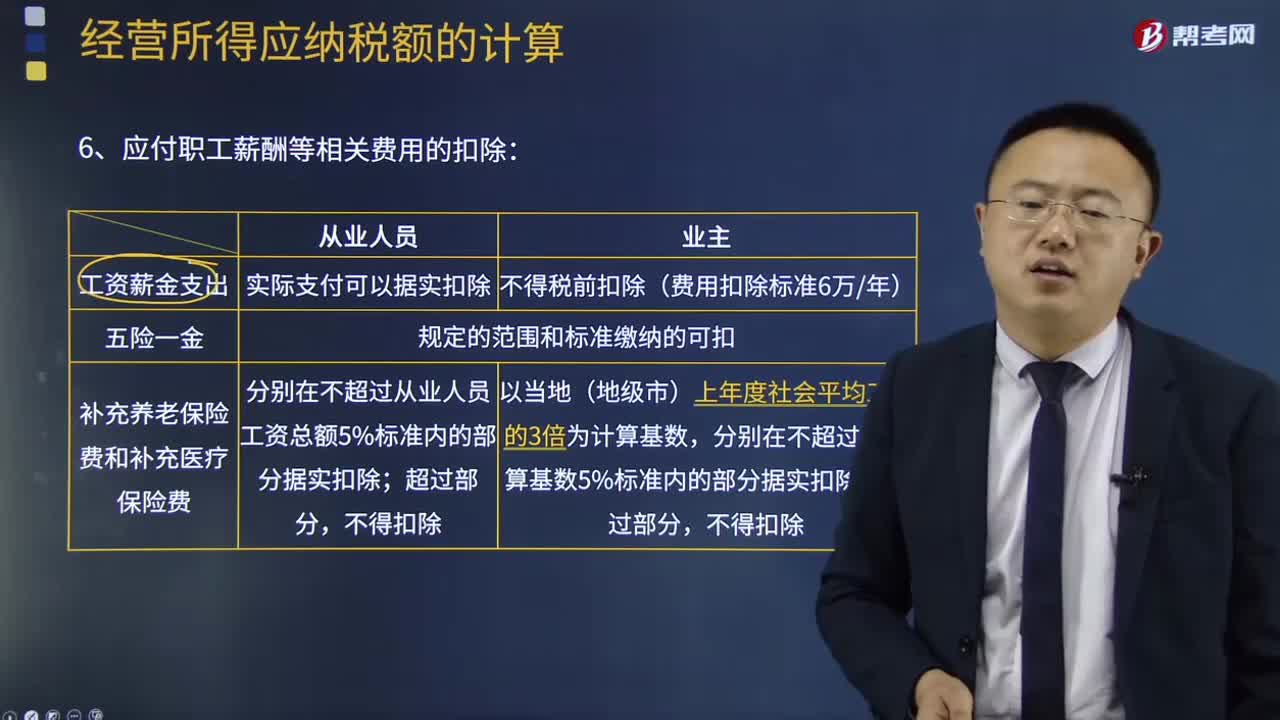

09:00应付职工薪酬等相关费用的扣除是怎样的?:应付职工薪酬等相关费用的扣除是怎样的?应付职工薪酬是企业根据有关规定应付给职工的各种薪酬。应付职工薪酬的核算:核算应付职工薪酬的提取、结算、使用等情况。该科目的贷方登记已分配计入有关成本费用项目的职工薪酬的数额,借方登记实际发放职工薪酬的数额,该科目期末贷方余额,反映企业应付未付的职工薪酬。应付职工薪酬“职工福利“职工教育经费“等应付职工薪酬项目设置明细科目”进行明细核算。

14:07

14:07什么的利息费用的扣除标准?:企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利支出,非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出,(2)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,(4)关联企业利息费用的扣除,或者该企业的实际税负不高于境内关联方的——两个条件符合一个即可。

00:33

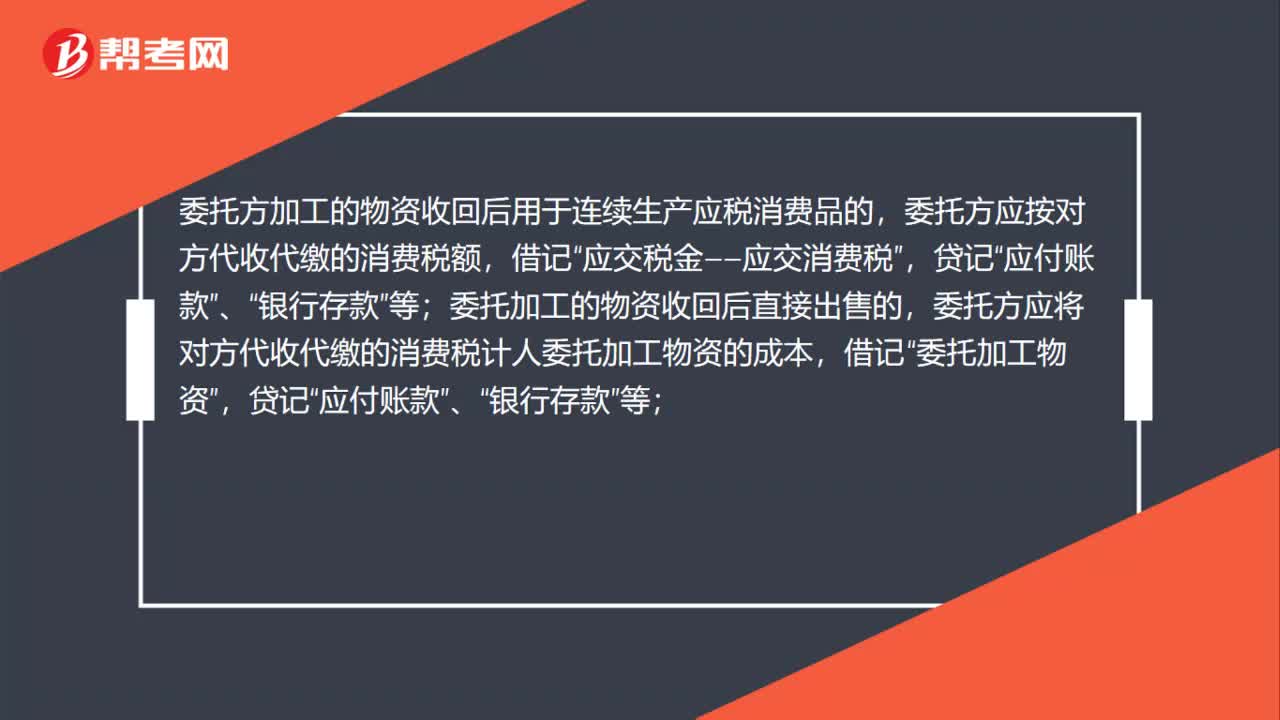

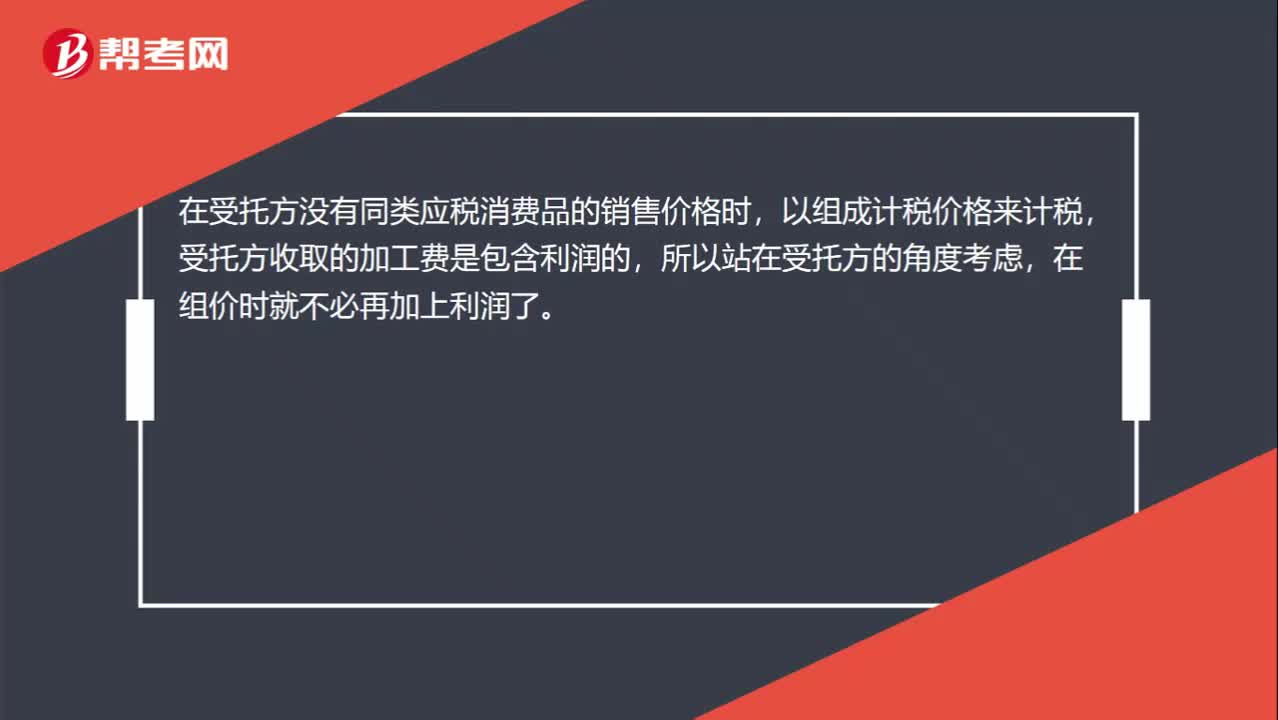

00:33为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?:为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?在受托方没有同类应税消费品的销售价格时,以组成计税价格来计税,受托方收取的加工费是包含利润的,所以站在受托方的角度考虑,在组价时就不必再加上利润了。

06:20

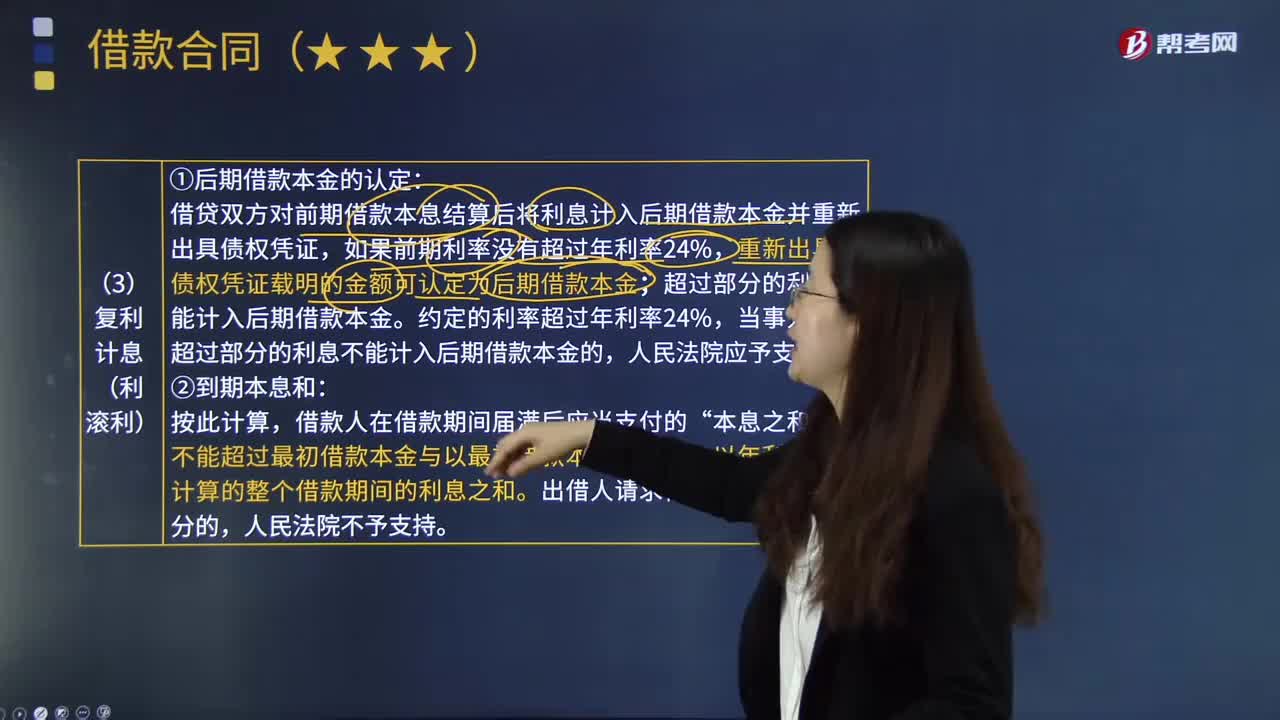

06:20复利计息(利滚利)是指什么?:本利和=本金×1+利率^期数。借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和,(1)第2期借款本金的确定。

00:38

00:38什么是应付职工薪酬?:什么是应付职工薪酬?应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

00:28

00:28福建初级会计报名时间是什么时候?:福建初级会计报名时间是什么时候?福建2020年初级会计报名时间为2019年11月1日至11月29日(全天24小时),考生应在报名期间登录全国会计资格评价网,完成报名。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日