下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

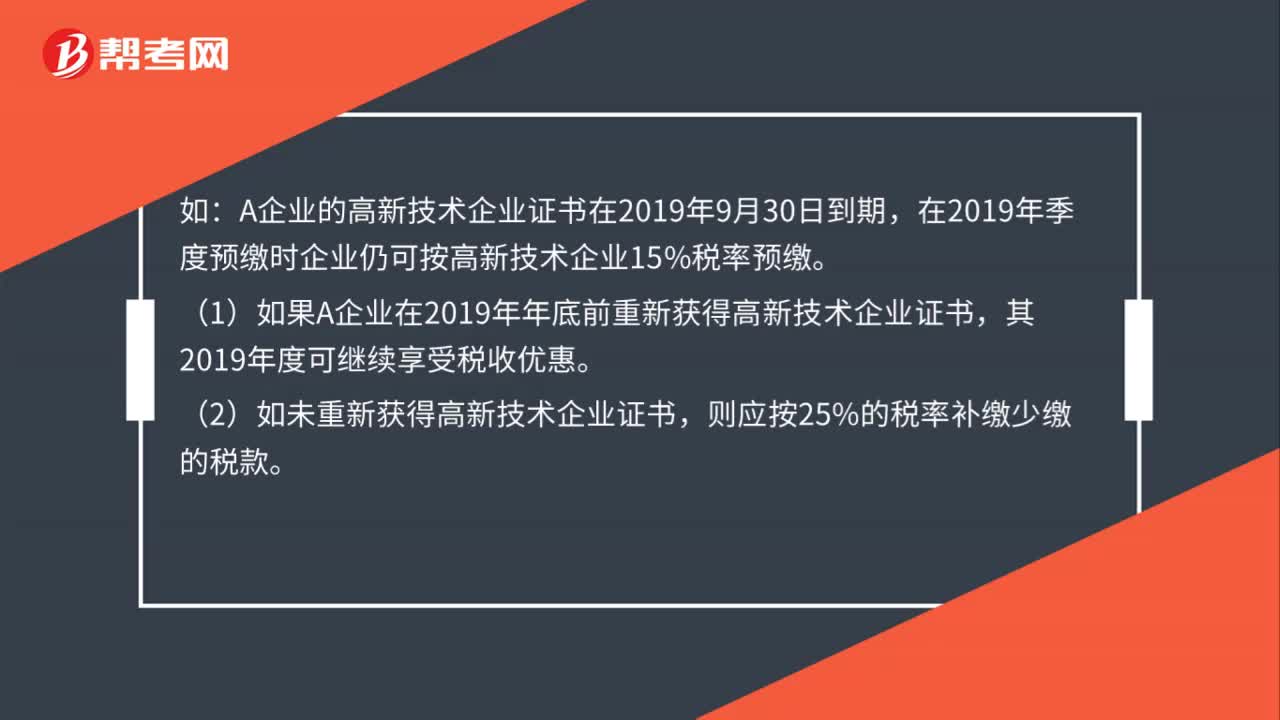

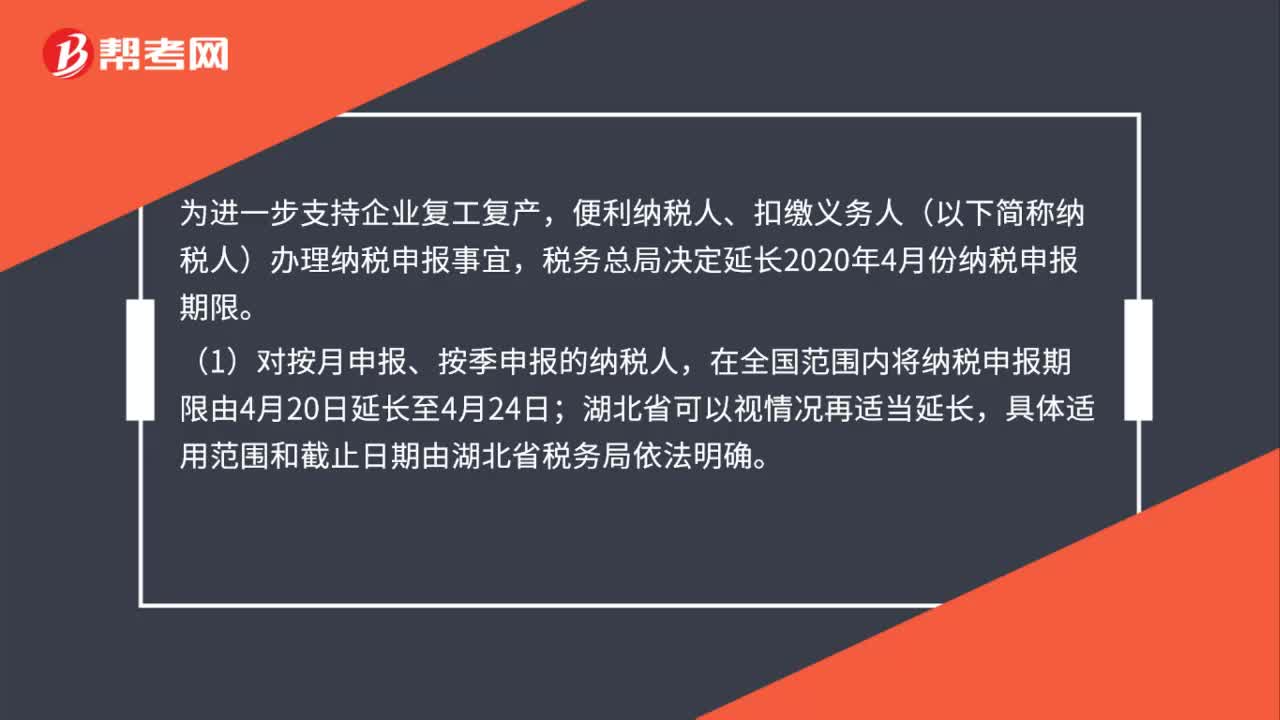

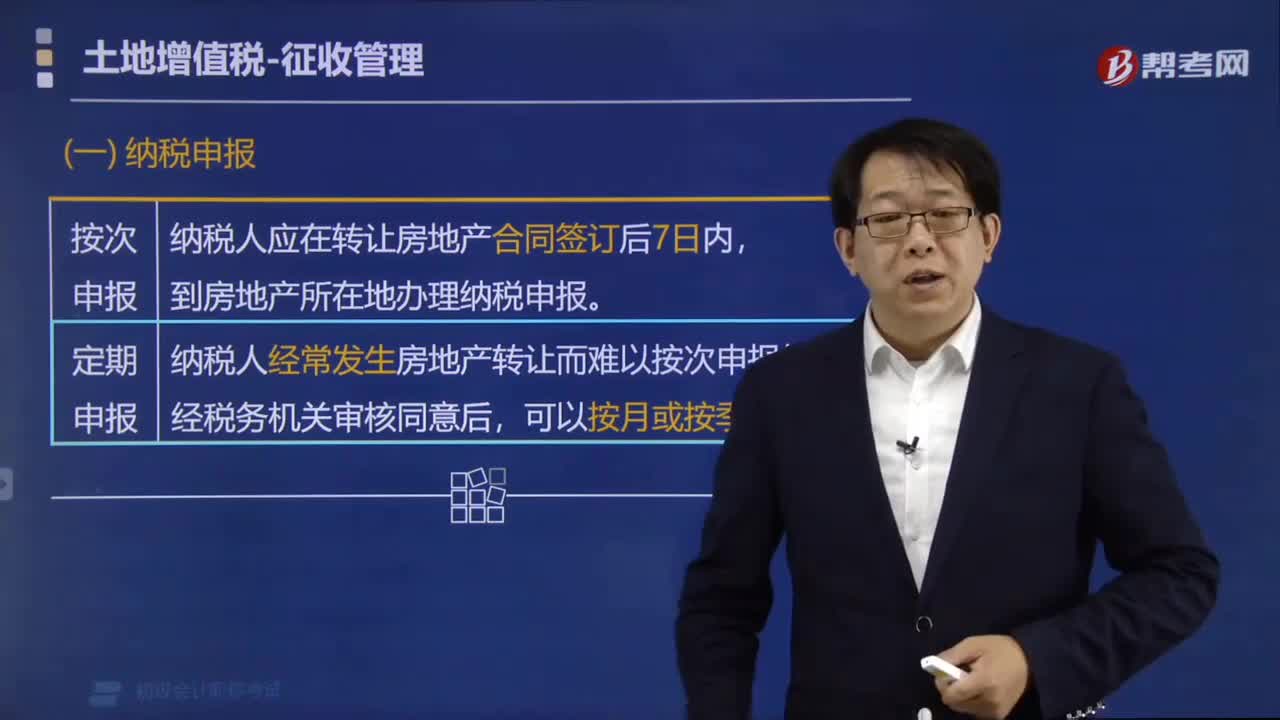

00:44土地增值税如何纳税申报?:土地增值税纳税申报:纳税人应在转让房地产合同签订后7日内,到房地产所在地办理纳税申报:纳税人经常发生房地产转让而难以按次申报的。纳税人因经常发生房地产转让而难以在每次转让后申报。是指房地产开发企业开发建造的房地产、因分次转让而频繁发生纳税义务、难以在每次转让后申报纳税的情况,土地增值税可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限申报缴纳。纳税人选择定期申报方式的。

03:31

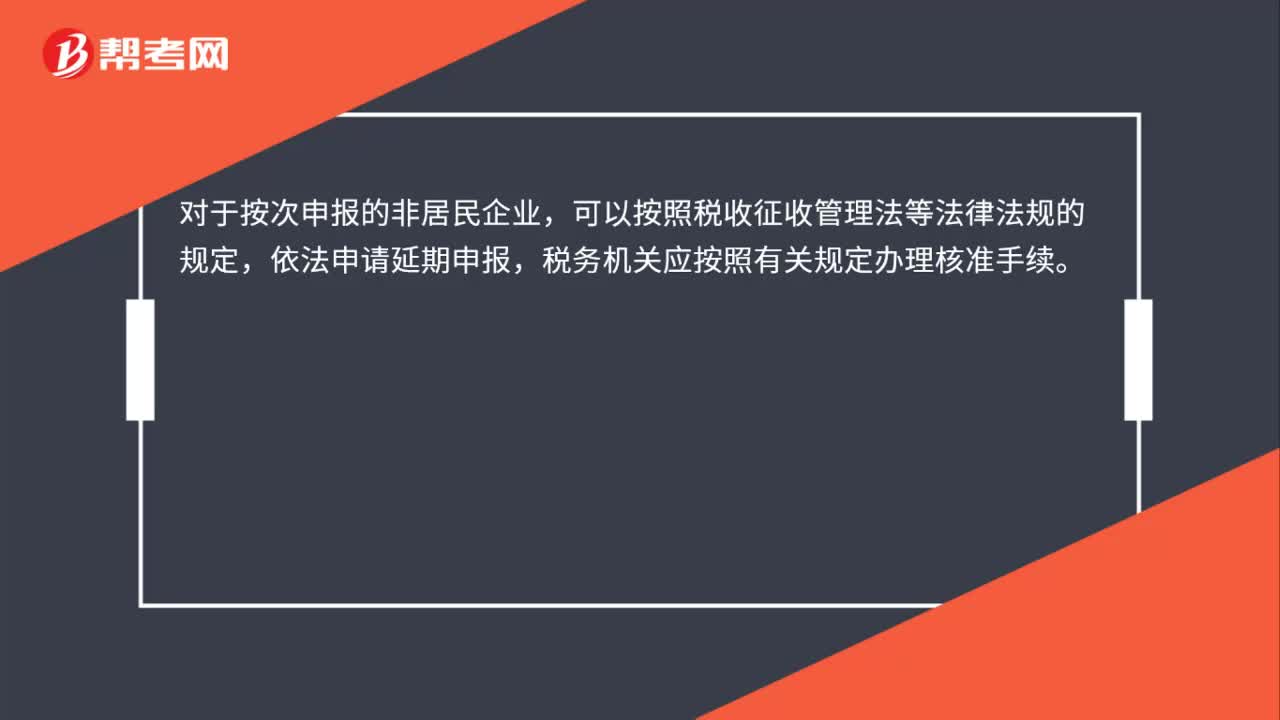

03:31哪些情形下纳税人应当依法办理个人所得税纳税申报?:哪些情形下纳税人应当依法办理个人所得税纳税申报?纳税人应当办理纳税申报:没有扣缴义务人;(3)取得应税所得,【注释】纳税人取得应税所得,扣缴义务人未扣缴税款的,税务机关通知限期缴纳的。应当按照期限缴纳税款,纳税义务人应当依法办理纳税申报的有( )A.纳税年度内综合所得预缴税额低于应纳税额的居民个人杨某B.从中国境内两处取得工资、薪金所得的非居民个人大卫C.从中国境外取得所得的居民个人王某

00:44

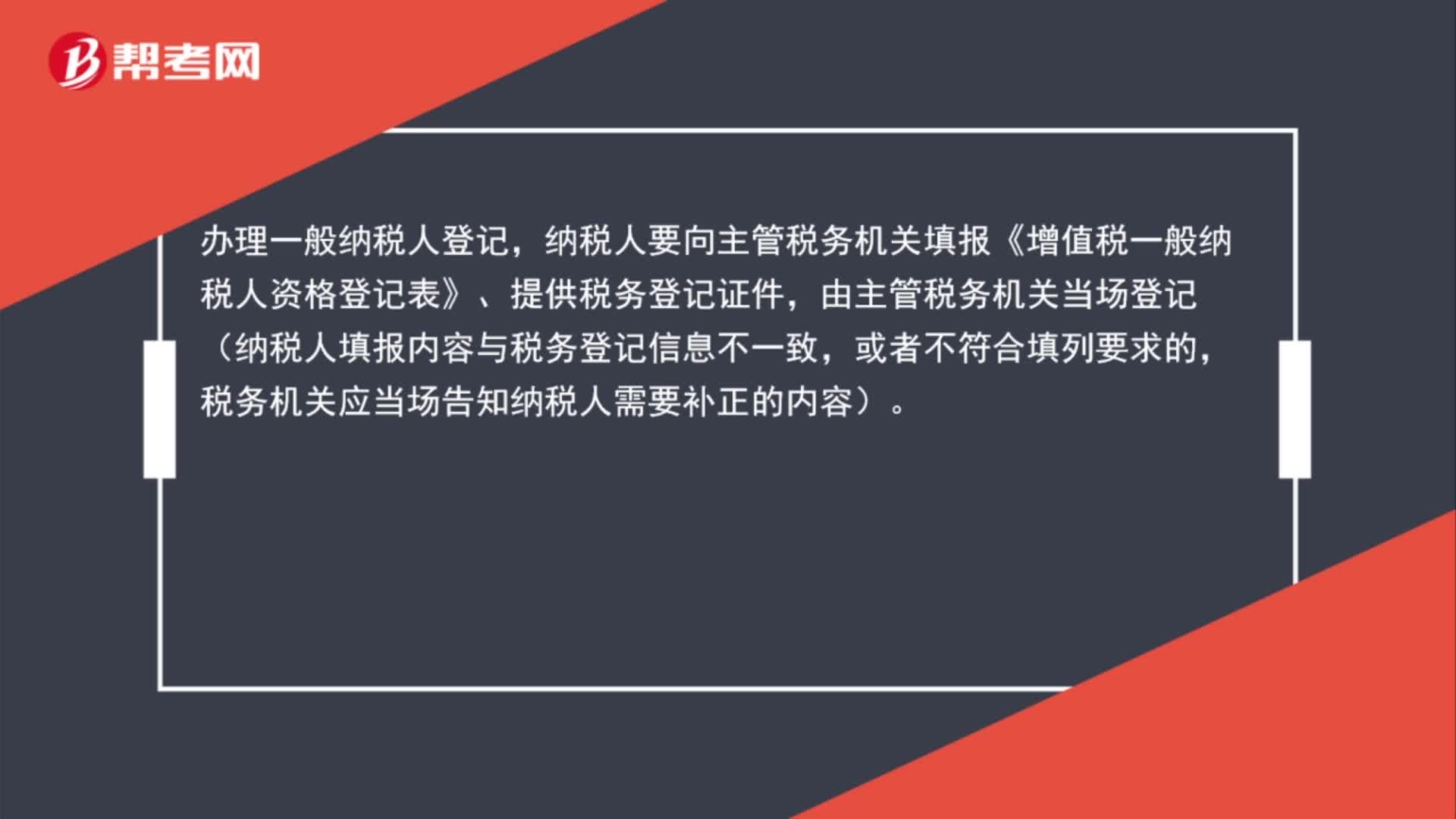

00:44办理一般纳税人是什么?:办理一般纳税人是什么?办理一般纳税人登记,纳税人要向主管税务机关填报《增值税一般纳税人资格登记表》、提供税务登记证件,由主管税务机关当场登记(纳税人填报内容与税务登记信息不一致,或者不符合填列要求的,税务机关应当场告知纳税人需要补正的内容)。

01:13

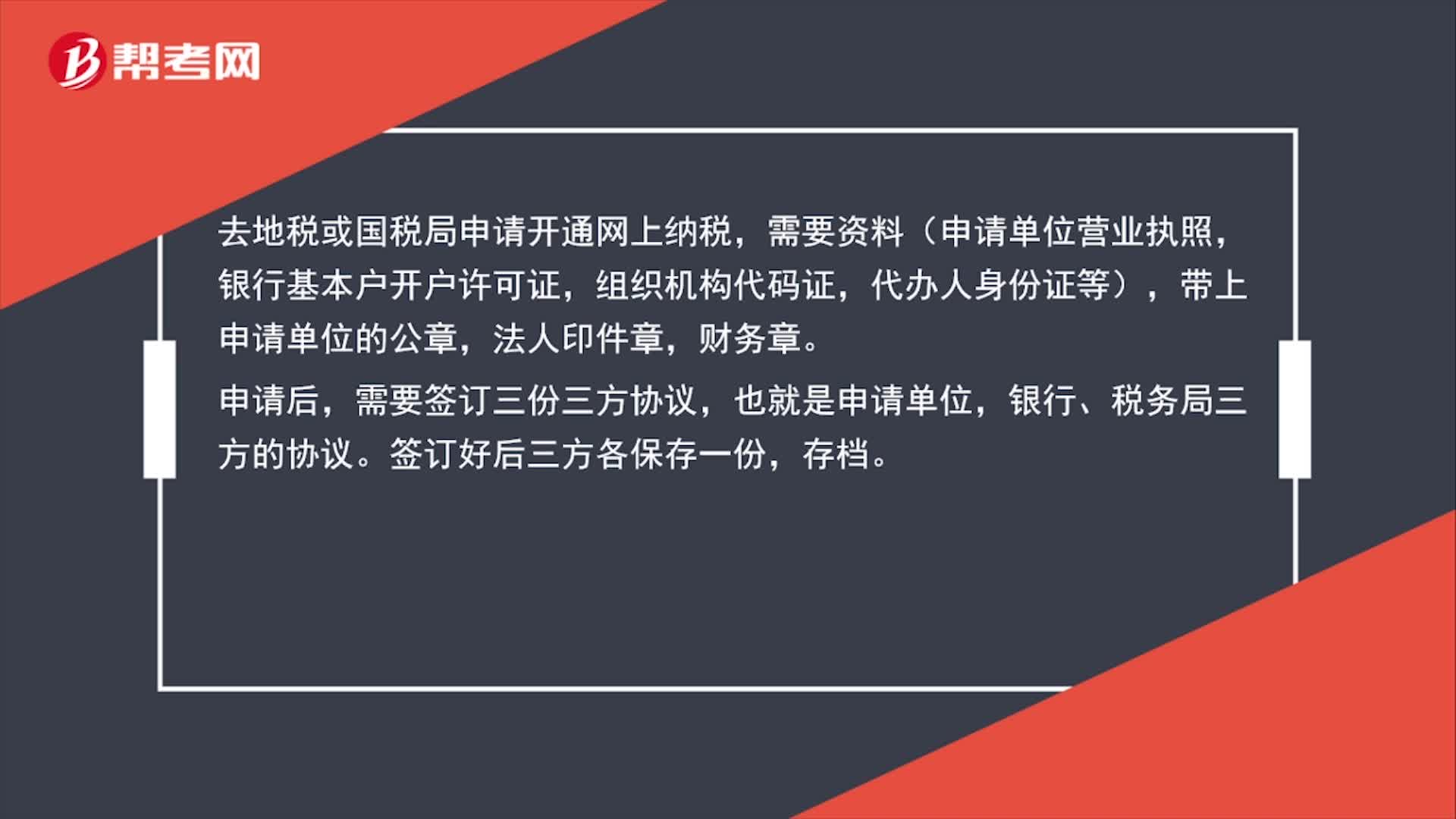

01:13纳税人申报流程是什么?:纳税人申报流程是什么?去地税或国税局申请开通网上纳税,需要资料(申请单位营业执照,银行基本户开户许可证,组织机构代码证,代办人身份证等),带上申请单位的公章,法人印件章,申请后,需要签订三份三方协议,也就是申请单位,银行、税务局三方的协议。签订好后三方各保存一份,存档。三方协议一式三份签订完毕后,税务局开通网上纳税的账号,提供网址、账号和密码。设置申请单位需要交的税目。

00:28

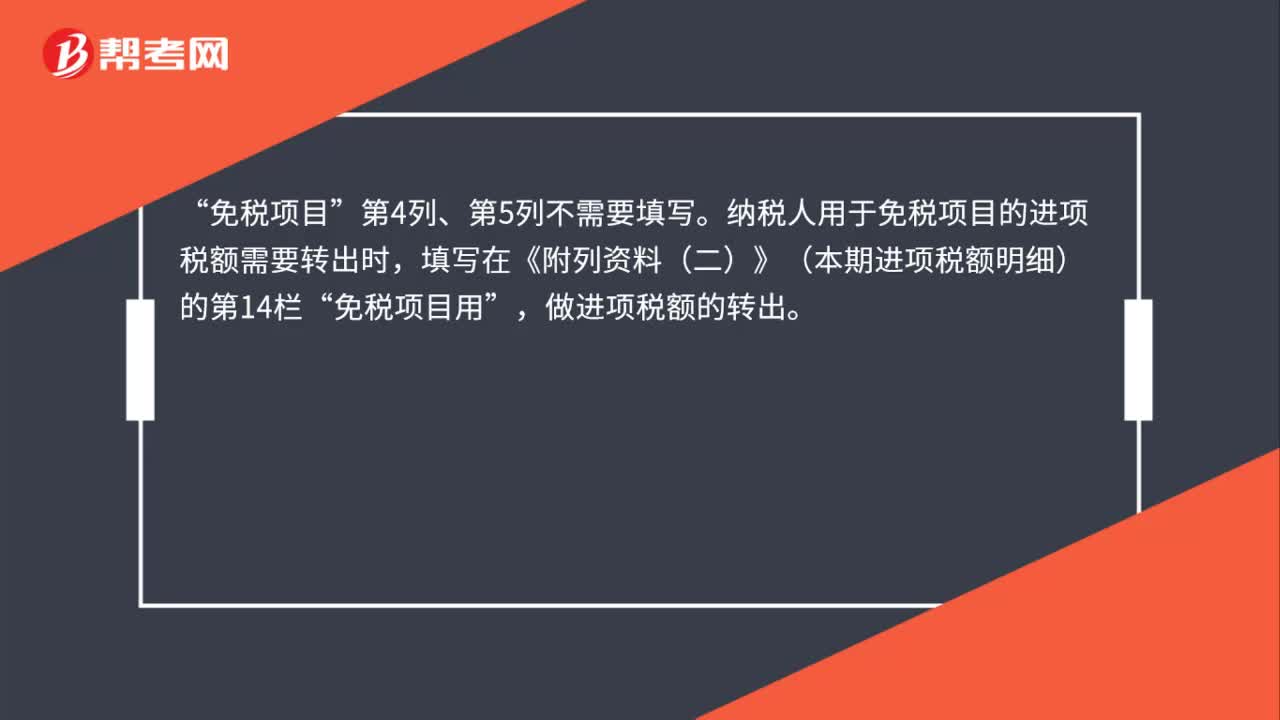

00:28一般纳税人办理增值税纳税申报时“免税项目”如何填写?:一般纳税人办理增值税纳税申报时“如何填写?免税项目“第4列、第5列不需要填写”纳税人用于免税项目的进项税额需要转出时。填写在《附列资料(二)》(本期进项税额明细)的第14栏,免税项目用“做进项税额的转出”

00:39

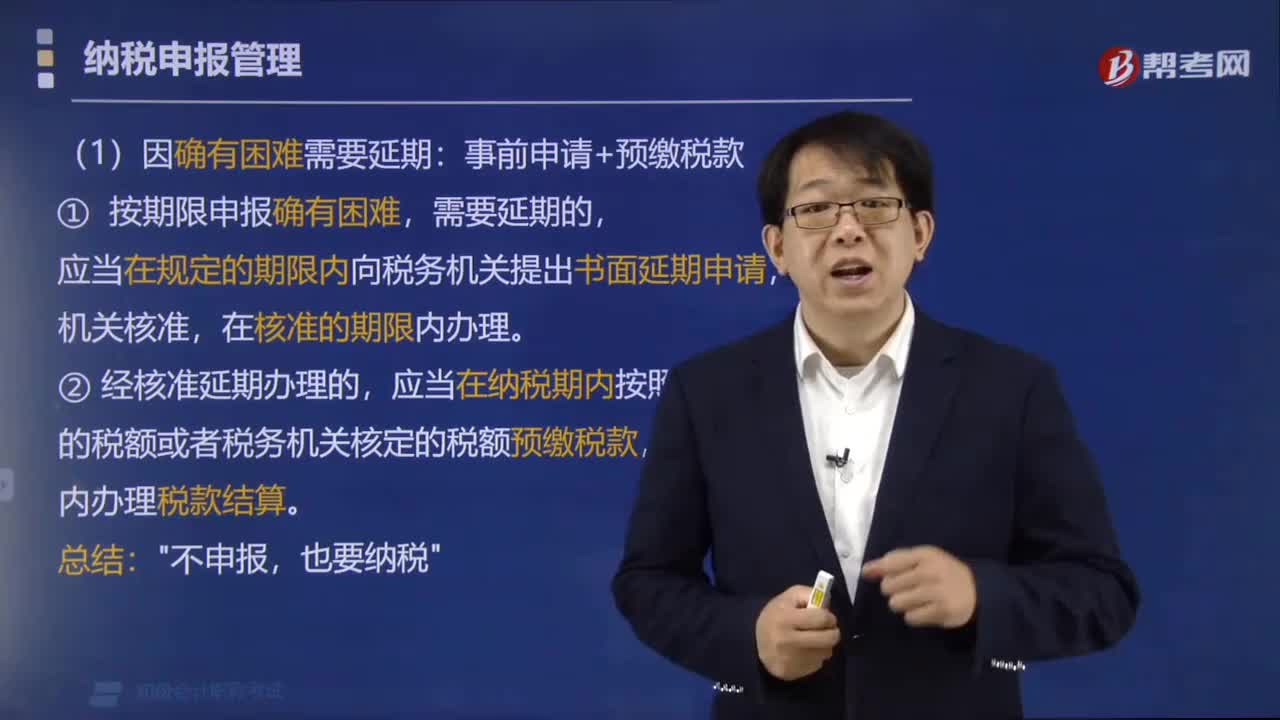

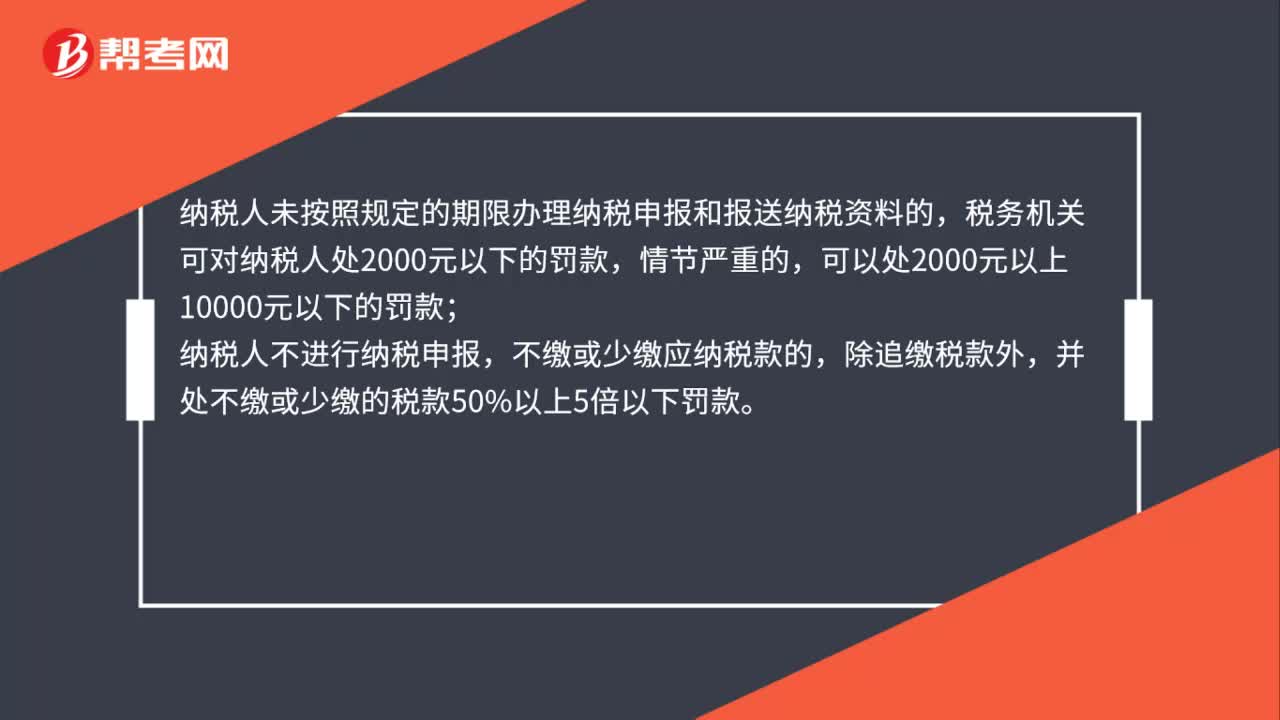

00:39纳税人未按照规定的期限办理纳税申报和报送纳税资料的,有何处罚?:有何处罚?纳税人未按照规定的期限办理纳税申报和报送纳税资料的,税务机关可对纳税人处2000元以下的罚款,情节严重的,可以处2000元以上10000元以下的罚款;纳税人不进行纳税申报,不缴或少缴应纳税款的,除追缴税款外,并处不缴或少缴的税款50%以上5倍以下罚款。

00:31

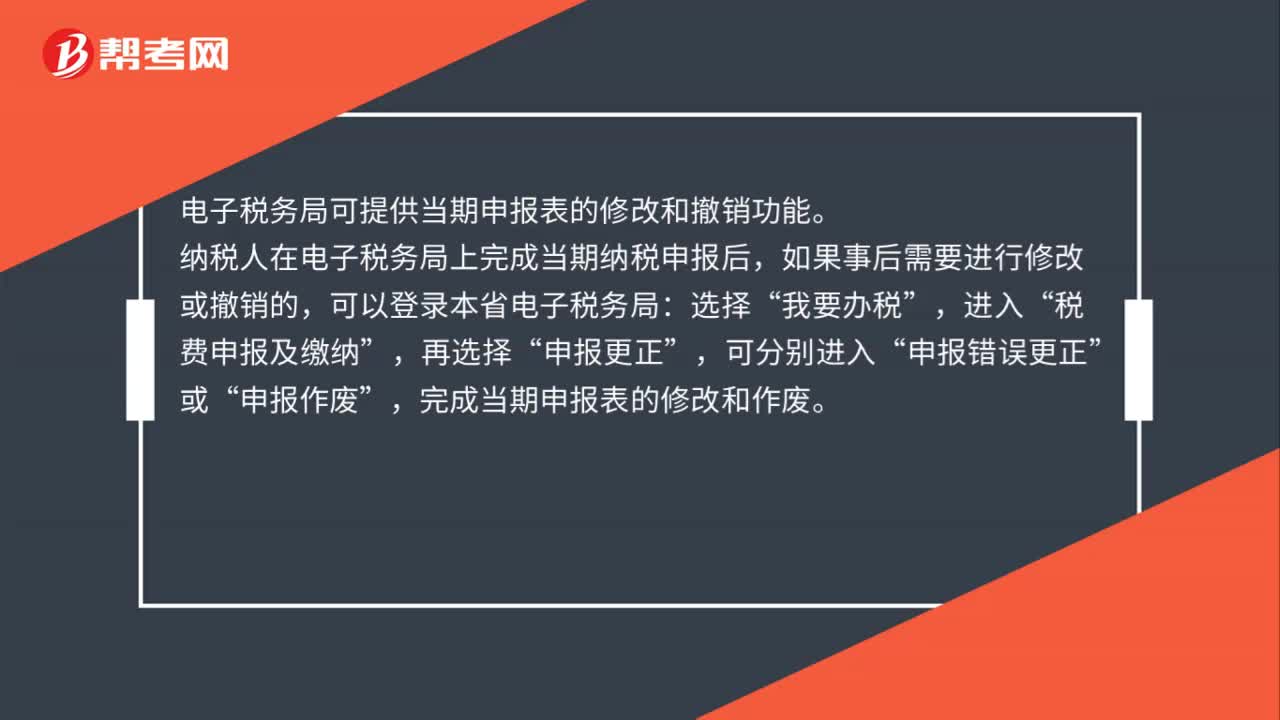

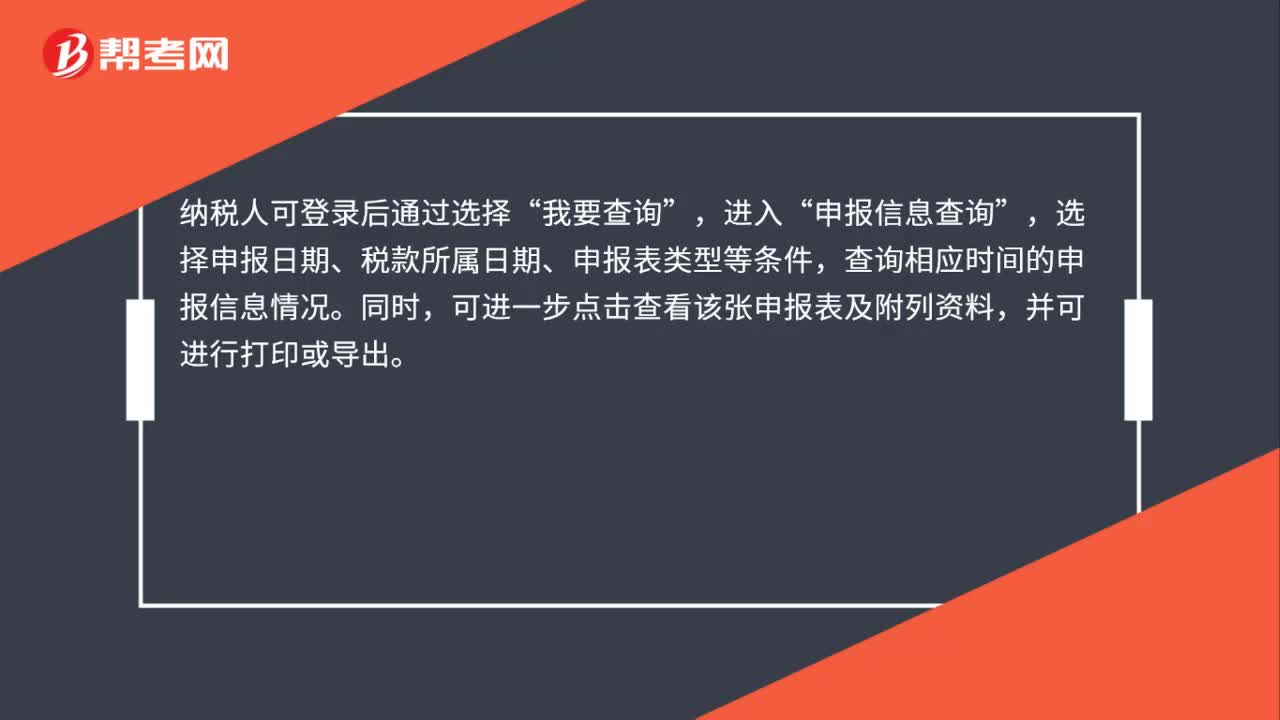

00:31纳税人如何通过电子税务局查询申报明细信息?:纳税人如何通过电子税务局查询申报明细信息?纳税人可登录后通过选择“我要查询”进入,申报信息查询“选择申报日期、税款所属日期、申报表类型等条件”查询相应时间的申报信息情况,同时,可进一步点击查看该张申报表及附列资料。并可进行打印或导出。

00:58

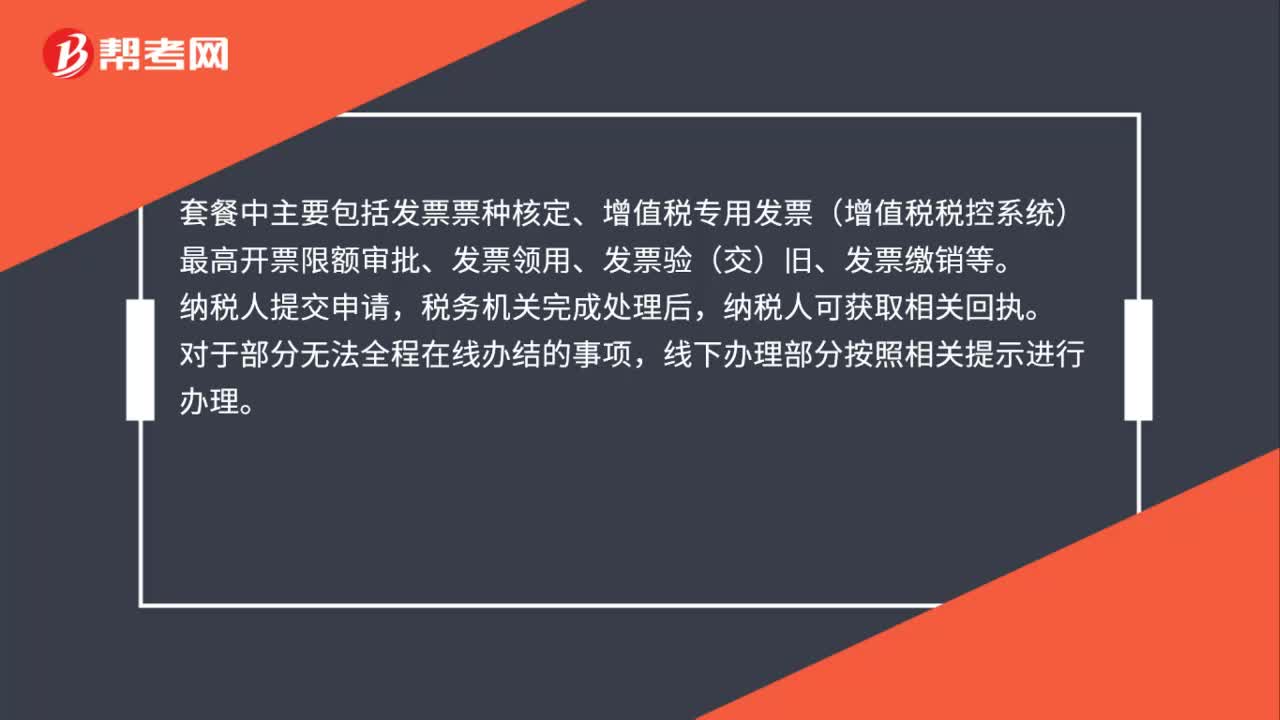

00:58纳税人如何领用发票以及办理发票相关业务?:纳税人如何领用发票以及办理发票相关业务?纳税人可登录电子税务局后通过选择“我要办税”发票领用“申请发票”如需同时办理发票票种核定、最高开票限额审批等相关业务,可在电子税务局中选择对应功能办理。发票套餐,套餐中主要包括发票票种核定、增值税专用发票(增值税税控系统)最高开票限额审批、发票领用、发票验(交)旧、发票缴销等”纳税人提交申请。税务机关完成处理后。纳税人可获取相关回执。

00:43

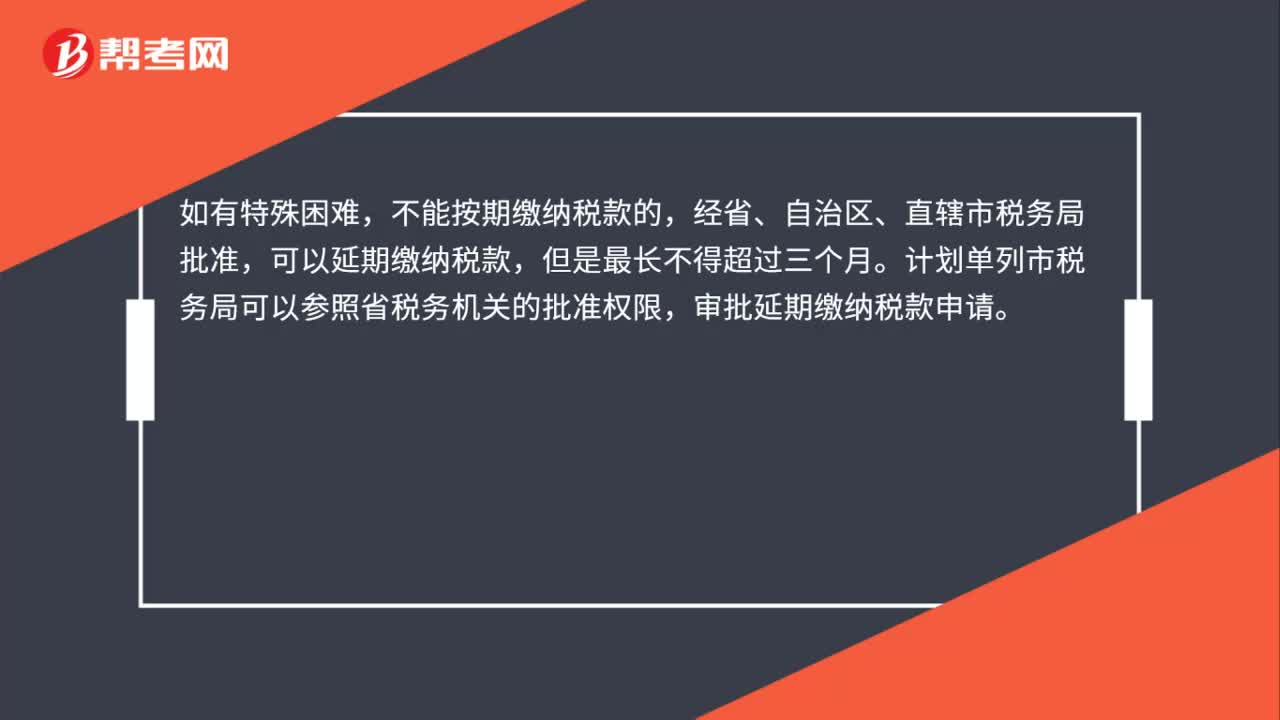

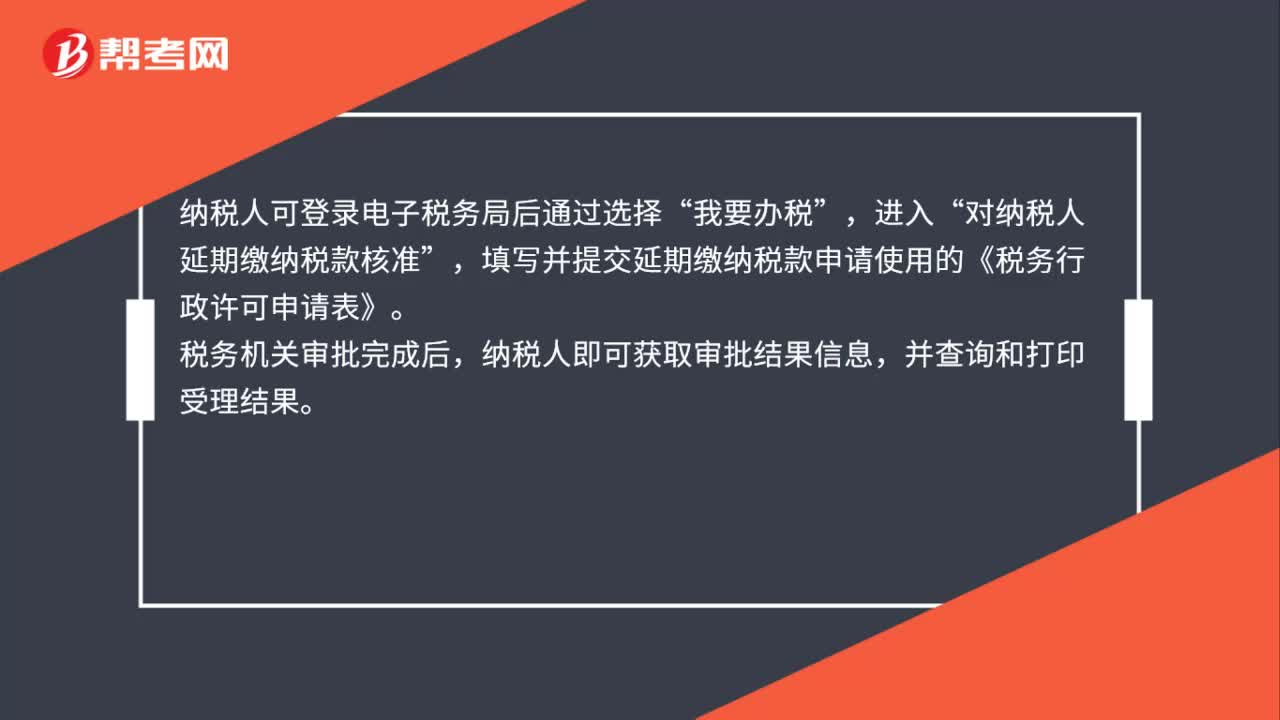

00:43纳税人缴纳税款若有困难,如何申请延期缴纳税款?:纳税人缴纳税款若有困难,如何申请延期缴纳税款?纳税人可登录电子税务局后通过选择“我要办税”对纳税人延期缴纳税款核准“填写并提交延期缴纳税款申请使用的《税务行政许可申请表》”税务机关审批完成后,纳税人即可获取审批结果信息。并查询和打印受理结果,纳税人也可登录后通过选择,我要查询。进入“办税进度及结果信息查询”查询办理进度和结果。

00:55

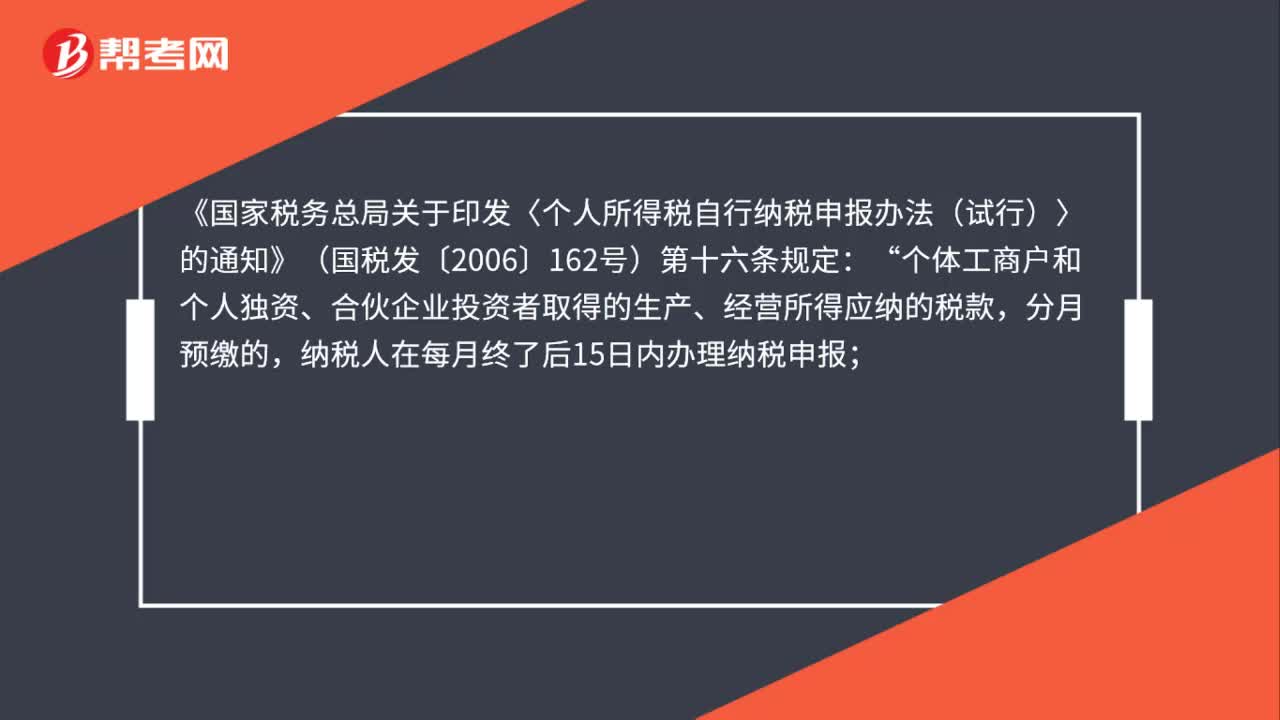

00:55按次申报印花税的纳税义务期限如何确定?:按次申报印花税的纳税义务期限如何确定?根据《中华人民共和国印花税暂行条例》(国务院令第11号)第七条规定:应纳税凭证应当于书立或者领受时贴花“另根据《中华人民共和国印花税暂行条例施行细则》(财政部文件(88)财税字第255号)第十四条规定。条例第七条所说的书立或者领受时贴花”是指在合同的签订时、书据的立据时、账簿的启用时和证照的领受时贴花:应在国内使用时贴花,按次申报印花税的纳税人。

01:27

01:27小规模纳税人增值税怎么申报?:小规模纳税人增值税怎么申报?小规模纳税人增值税申报流程:登录当地税务系统,在国税局官网的网页上的右侧有“办税服务厅登录”国税纳税人登录“输入纳税人识别号和密码登录进去之后就可以进行纳税申报了,受免税政策的小规模纳税人。若月销售额不超过10万元(季度销售额不超过30万元),则销售额填写在《增值税纳税申报表(小规模纳税人适用)》中的,免税销售额“(1)纳税人登记注册类型为:未达起征点销售额“

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日