下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:03

01:03企业所得税纳税申报表在哪里打印?:企业所得税纳税申报表在哪里打印?没取得表单;属于国税申报的,就直接登陆申报网站进行填写申报,就去专管员处拷贝所得税汇算清缴软件,或登陆当地地税网站下载该软件,然后填写完整,进行提交申报,并打印纸质报表到地税窗口办理。已经申报完成,需要打印报表:就直接登陆申报网站,在页面上方的报表查询中,选择左边的企业年度所得税申报表,点击确定,就可以预览打印了。就在所得税申报软件左边的申报查询中。

00:25

00:25实收资本印花税如何申报?:实收资本印花税的申报:实收资本需要交印花税的。应该按照资金账簿税目缴纳万分之五的印花税,在收到股东投资次月一次性申报缴纳。每增加一次实收资本,就交纳一次印花税。

00:39

00:39纳税人未按照规定的期限办理纳税申报和报送纳税资料的,有何处罚?:有何处罚?纳税人未按照规定的期限办理纳税申报和报送纳税资料的,税务机关可对纳税人处2000元以下的罚款,情节严重的,可以处2000元以上10000元以下的罚款;纳税人不进行纳税申报,不缴或少缴应纳税款的,除追缴税款外,并处不缴或少缴的税款50%以上5倍以下罚款。

00:43

00:43纳税人缴纳税款若有困难,如何申请延期缴纳税款?:纳税人缴纳税款若有困难,如何申请延期缴纳税款?纳税人可登录电子税务局后通过选择“我要办税”对纳税人延期缴纳税款核准“填写并提交延期缴纳税款申请使用的《税务行政许可申请表》”税务机关审批完成后,纳税人即可获取审批结果信息。并查询和打印受理结果,纳税人也可登录后通过选择,我要查询。进入“办税进度及结果信息查询”查询办理进度和结果。

01:03

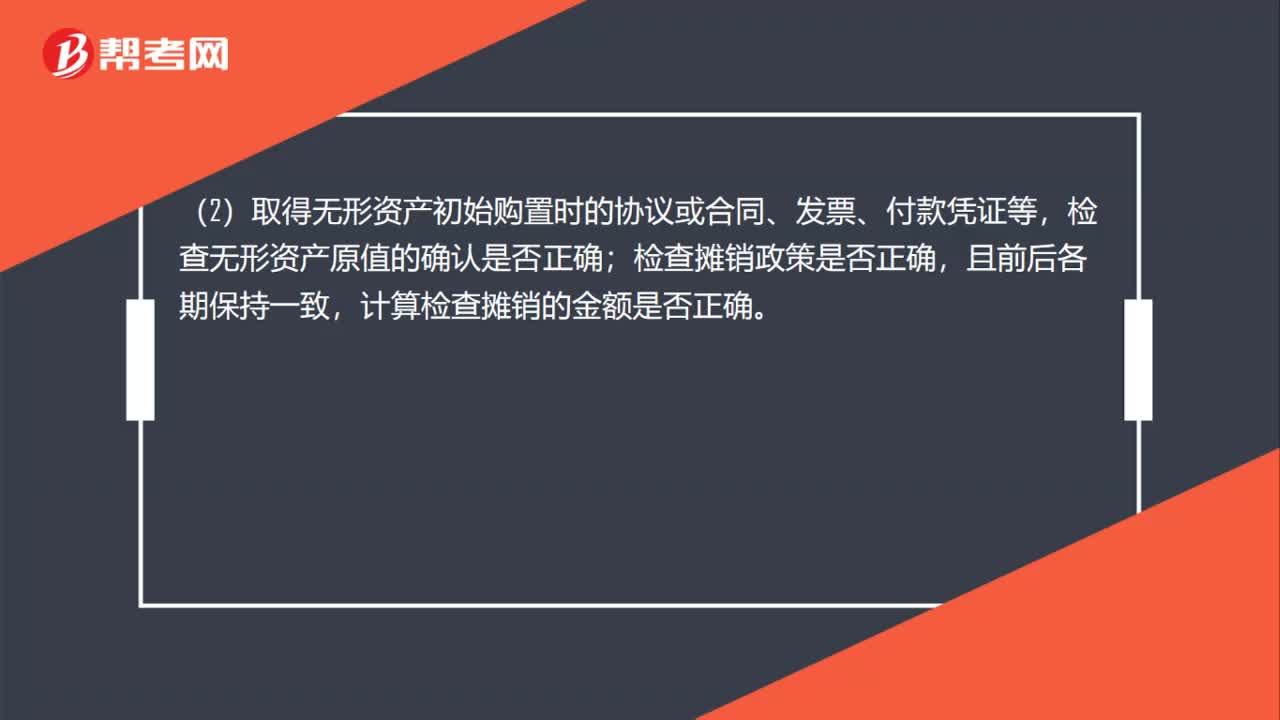

01:03高新技术企业无形资产摊销年限是多久?:高新技术企业无形资产摊销年限是多久?1、《中华人民共和国企业所得税法实施条例》第六十七条规定:无形资产按照直线法计算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。作为投资或者受让的无形资产,有关法律规定或者合同约定使用年限的,可以按照规定或者约定的使用年限分期摊销。凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,经主管税务机关核准,其折旧或摊销年限可以适当缩短。

00:19

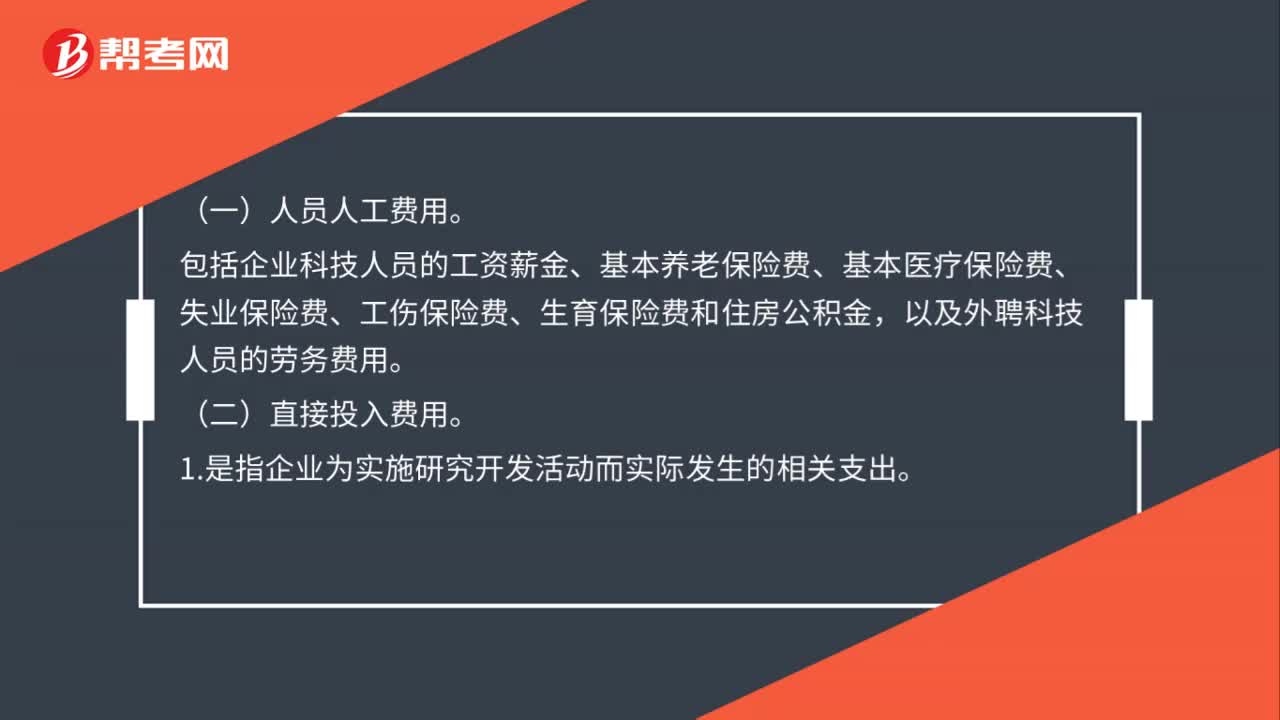

00:19高新技术企业认定研发费用口径的目的是什么?:高新技术企业认定研发费用口径的目的是什么?高新技术企业认定口径的研发费用,其主要目的是为了判断企业研发投入强度、科技实力是否达到高新技术企业标准。

00:45

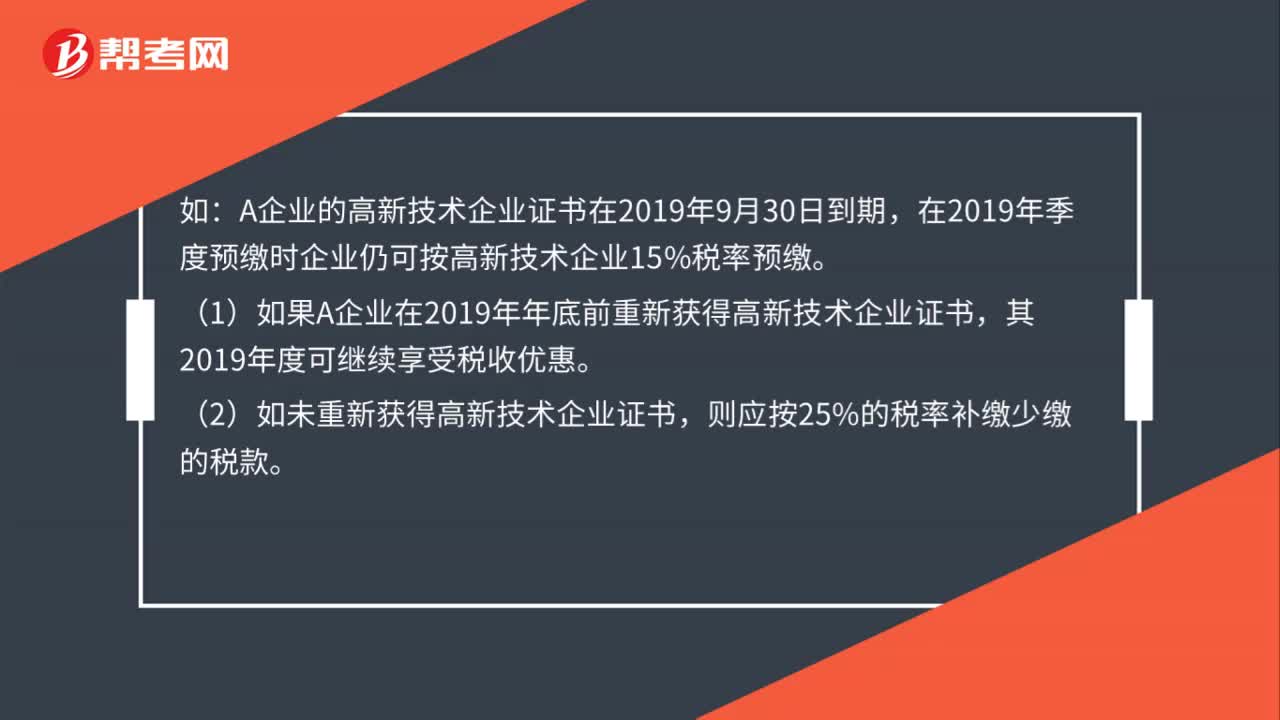

00:45高新技术企业可享受优惠的企业所得税预缴期如何确定?:高新技术企业可享受优惠的企业所得税预缴期如何确定?根据《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)第一条自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠;企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

00:55

00:55按次申报印花税的纳税义务期限如何确定?:按次申报印花税的纳税义务期限如何确定?根据《中华人民共和国印花税暂行条例》(国务院令第11号)第七条规定:应纳税凭证应当于书立或者领受时贴花“另根据《中华人民共和国印花税暂行条例施行细则》(财政部文件(88)财税字第255号)第十四条规定。条例第七条所说的书立或者领受时贴花”是指在合同的签订时、书据的立据时、账簿的启用时和证照的领受时贴花:应在国内使用时贴花,按次申报印花税的纳税人。

00:28

00:28高新技术企业如何减免企业所得税?:高新技术企业如何减免企业所得税?国家需要重点扶持的高新技术企业减按15%税率征收企业所得税。高新技术企业可以在预缴时享受优惠。

00:21

00:21非高新技术企业可加计扣除的研发费用有哪些?:研发支出符合资本化的费用。

02:53

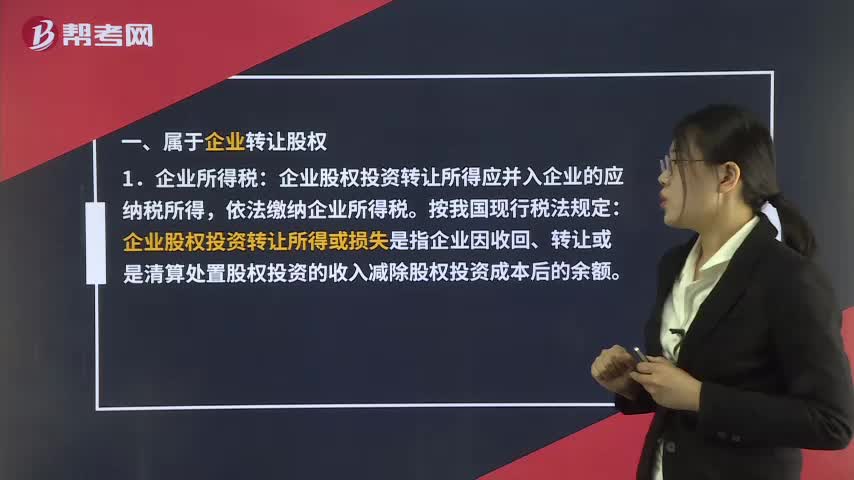

02:53企业转让股权如何纳税呢?:企业转让股权如何纳税呢?一、属于企业转让股权:企业股权投资转让所得或损失是指企业因收回、转让或是清算处置股权投资的收入减除股权投资成本后的余额,企业股权投资转让所得应并入企业的应纳税所得。如果超过被投资企业的累计未分配利润和累计盈余公积金而低于投资方的投资成本的,超过投资成本的部分视为投资方企业的股权转让所得,应并入企业的应纳税所得。依法缴纳企业所得税:

00:25

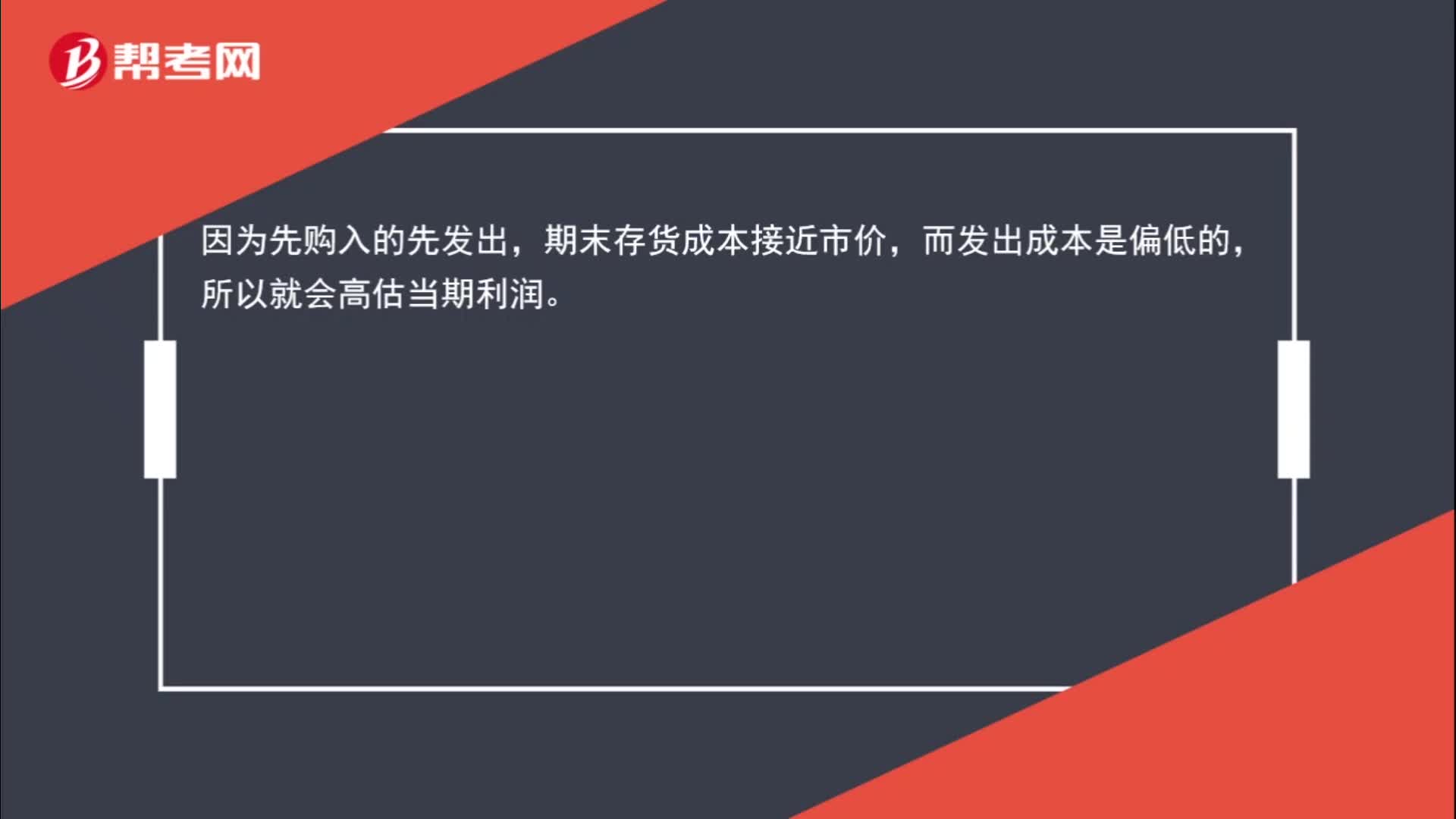

00:25为什么企业当期利润会高估?:为什么企业当期利润会高估?因为先购入的先发出,期末存货成本接近市价,而发出成本是偏低的,所以就会高估当期利润。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日