下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:18

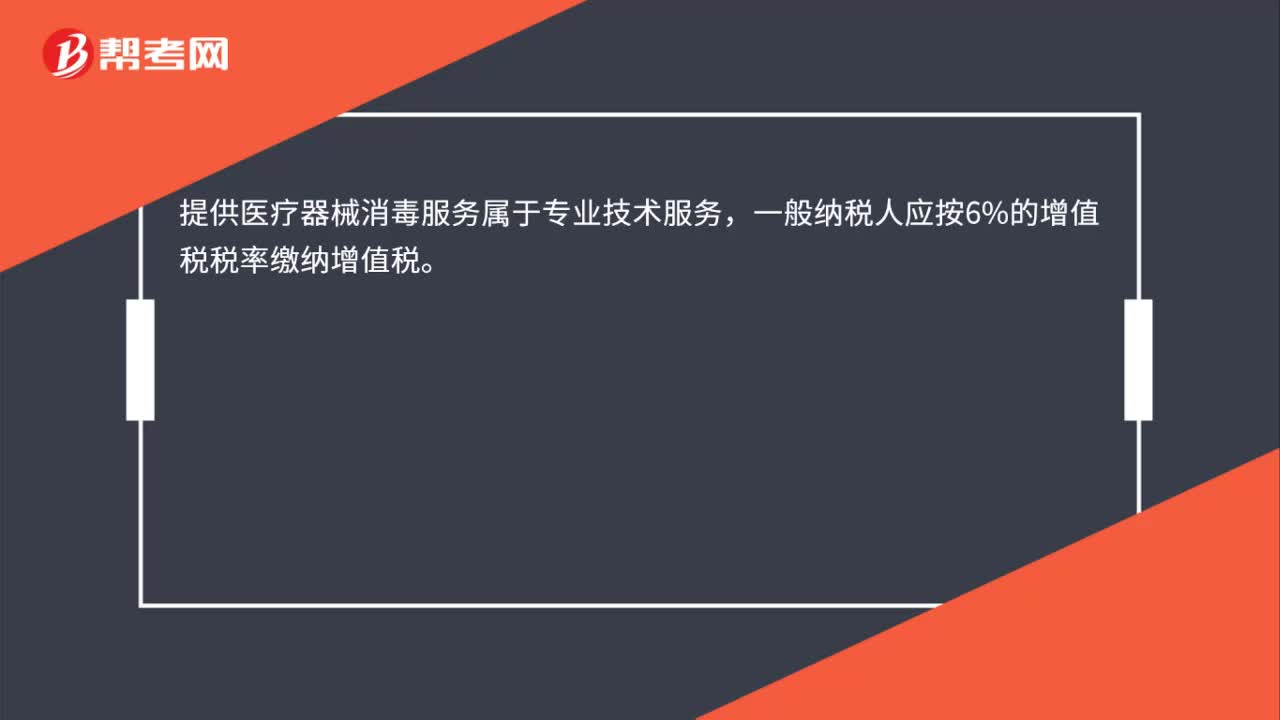

00:18一般纳税人提供医疗器械消毒服务如何缴纳增值税?:一般纳税人提供医疗器械消毒服务如何缴纳增值税?提供医疗器械消毒服务属于专业技术服务,一般纳税人应按6%的增值税税率缴纳增值税。

00:48

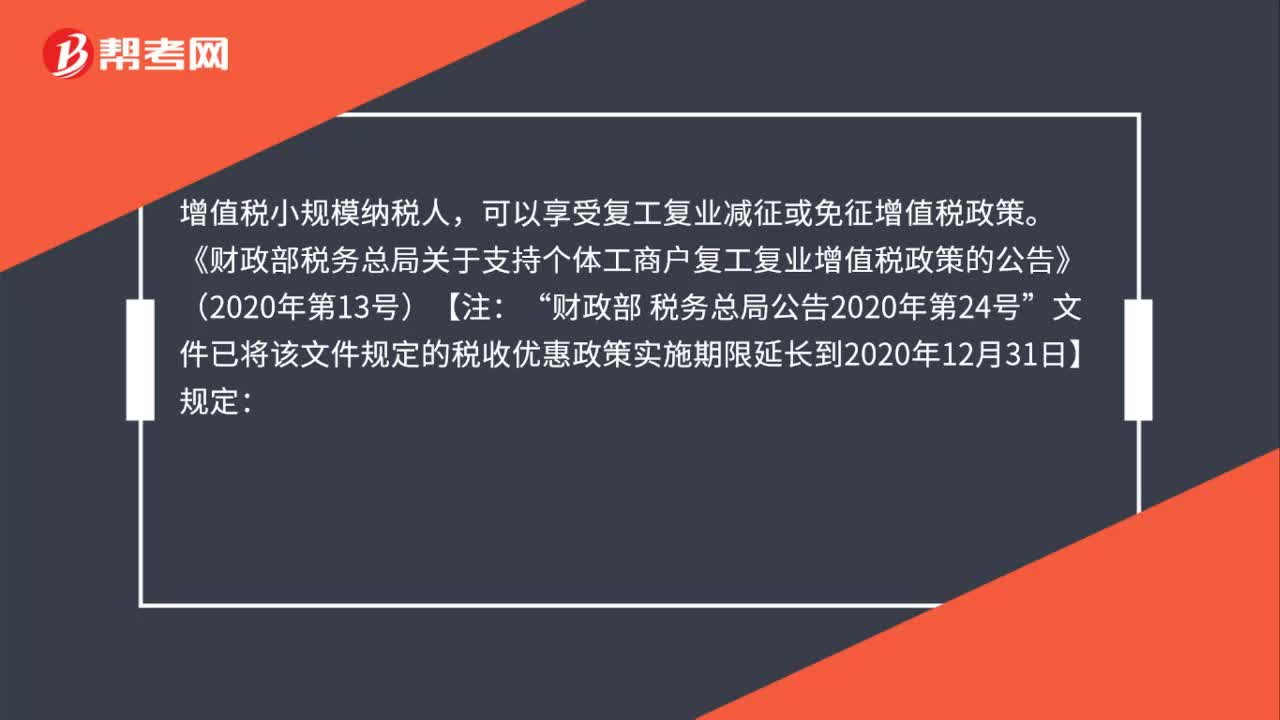

00:48增值税小规模纳税人,是否享受复工复业减征或免征增值税政策?:是否享受复工复业减征或免征增值税政策?增值税小规模纳税人,可以享受复工复业减征或免征增值税政策。《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)【注:财政部 税务总局公告2020年第24号“文件已将该文件规定的税收优惠政策实施期限延长到2020年12月31日】规定”对湖北省增值税小规模纳税人:免征增值税,其他省、自治区、直辖市的增值税小规模纳税人。

00:25

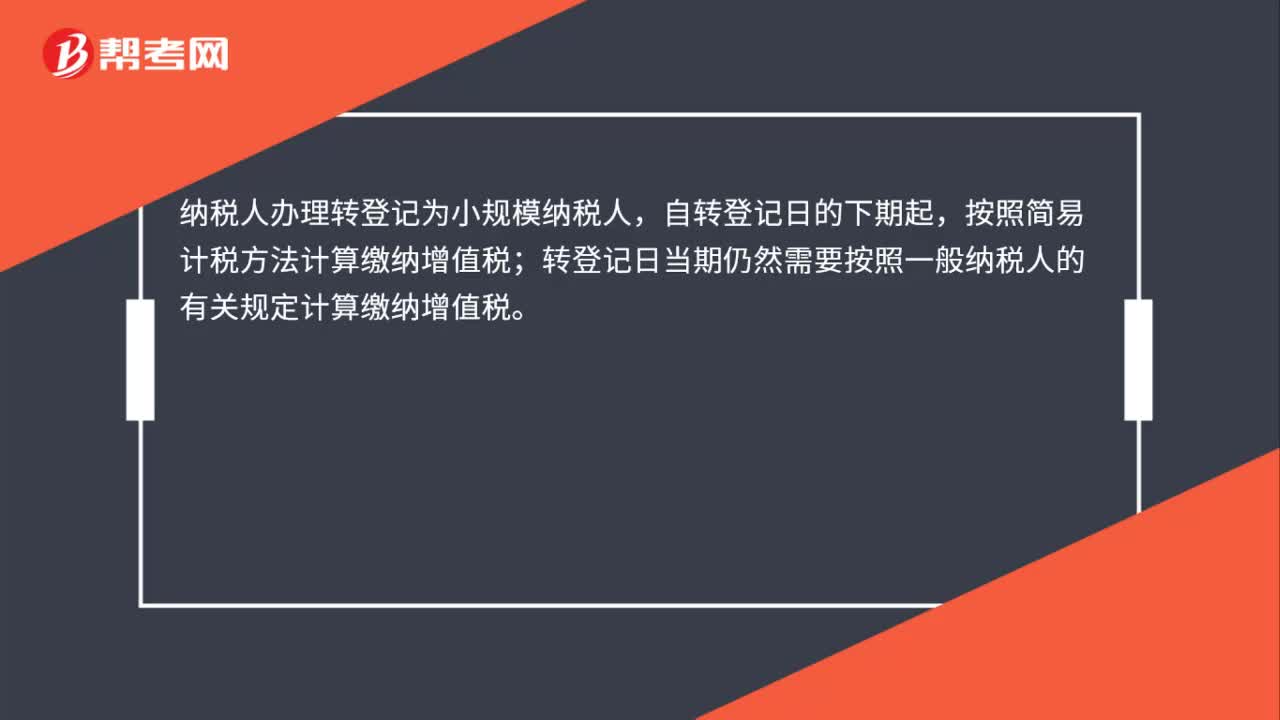

00:25一般纳税人转登记为小规模纳税人前后如何衔接?:一般纳税人转登记为小规模纳税人前后如何衔接?纳税人办理转登记为小规模纳税人,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍然需要按照一般纳税人的有关规定计算缴纳增值税。

00:37

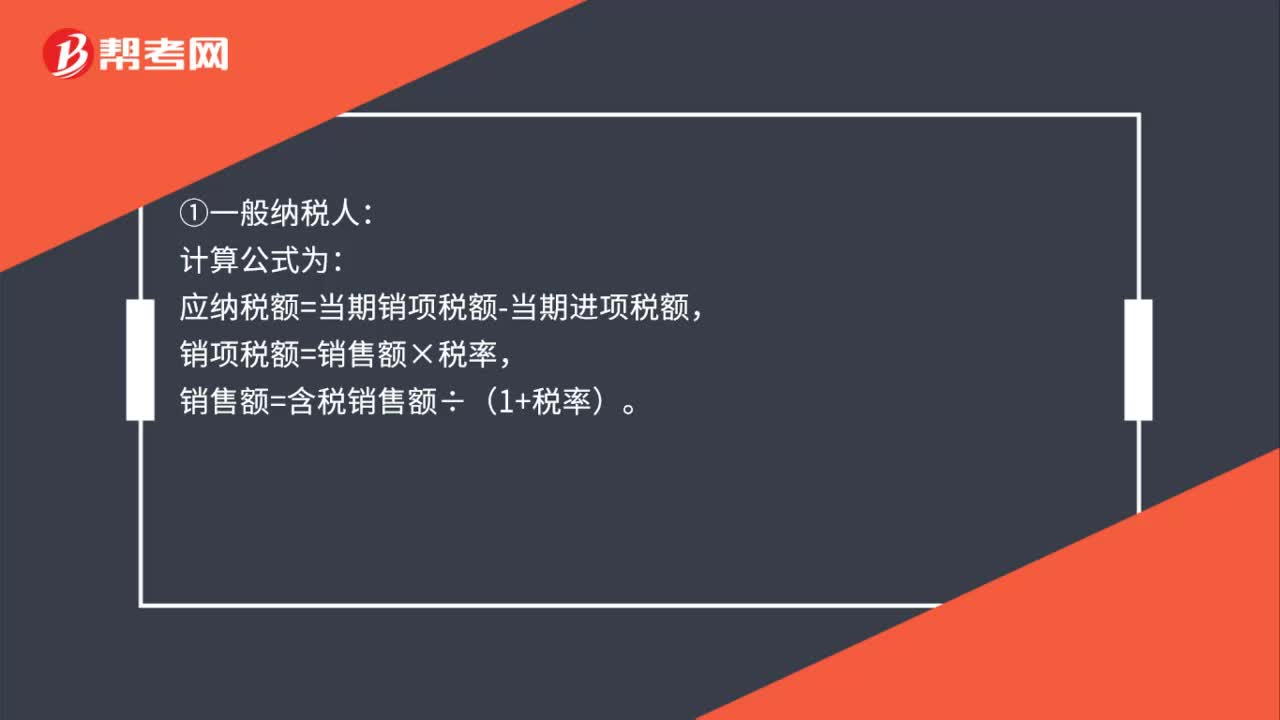

00:37一般纳税人和小规模纳税人的增值税计算公式是什么?:一般纳税人和小规模纳税人的增值税计算公式是什么?①一般纳税人:计算公式为:应纳税额=当期销项税额-当期进项税额,销项税额=销售额×税率,销售额=含税销售额÷(1+税率)。②小规模纳税人:应纳税额=销售额×征收率,销售额=含税销售额÷(1+征收率)。

00:28

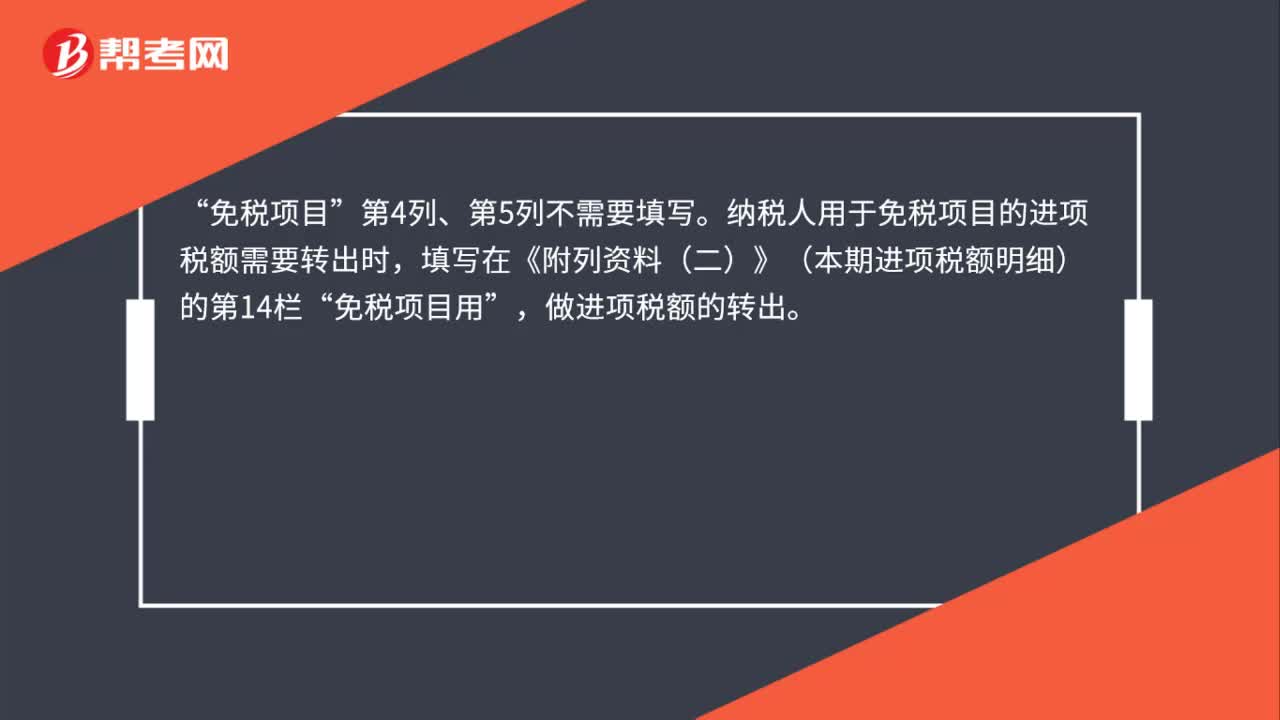

00:28一般纳税人办理增值税纳税申报时“免税项目”如何填写?:一般纳税人办理增值税纳税申报时“如何填写?免税项目“第4列、第5列不需要填写”纳税人用于免税项目的进项税额需要转出时。填写在《附列资料(二)》(本期进项税额明细)的第14栏,免税项目用“做进项税额的转出”

00:39

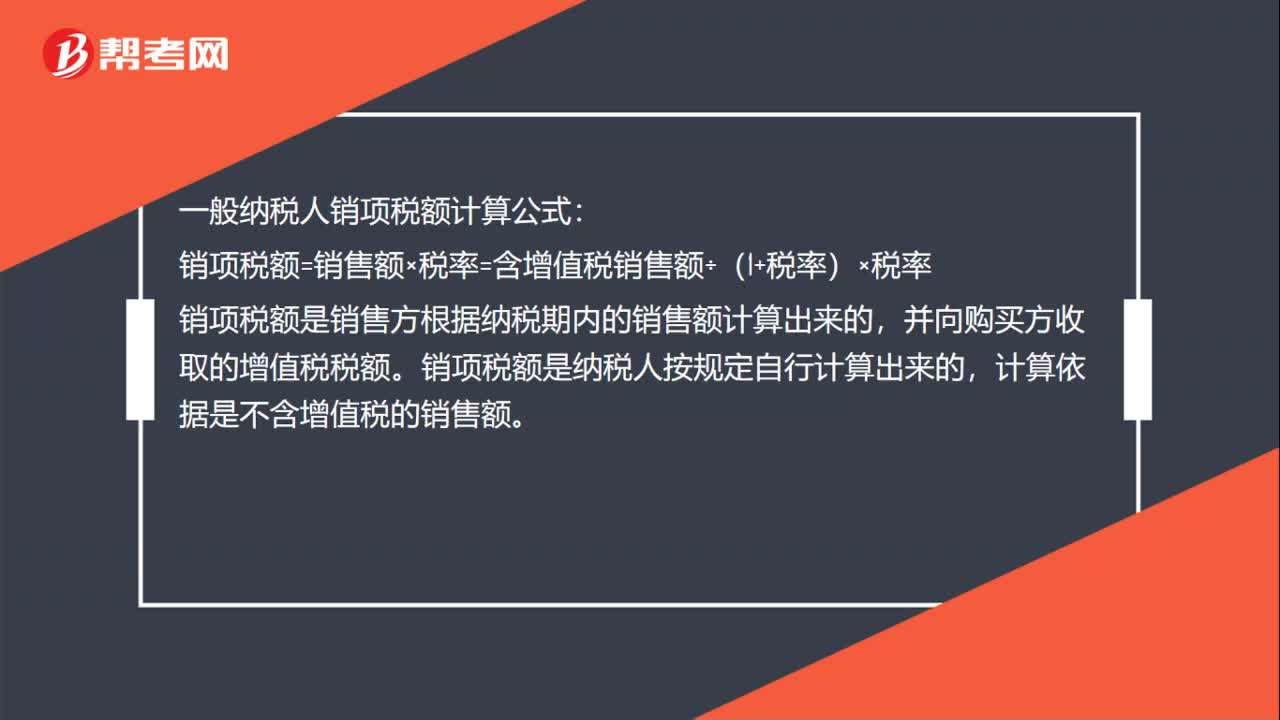

00:39一般纳税人销项税额计算公式是什么?:一般纳税人销项税额计算公式:销项税额=销售额×税率=含增值税销售额÷(1+税率)×税率,销项税额是销售方根据纳税期内的销售额计算出来的。并向购买方收取的增值税税额,销项税额是纳税人按规定自行计算出来的。计算依据是不含增值税的销售额

01:34

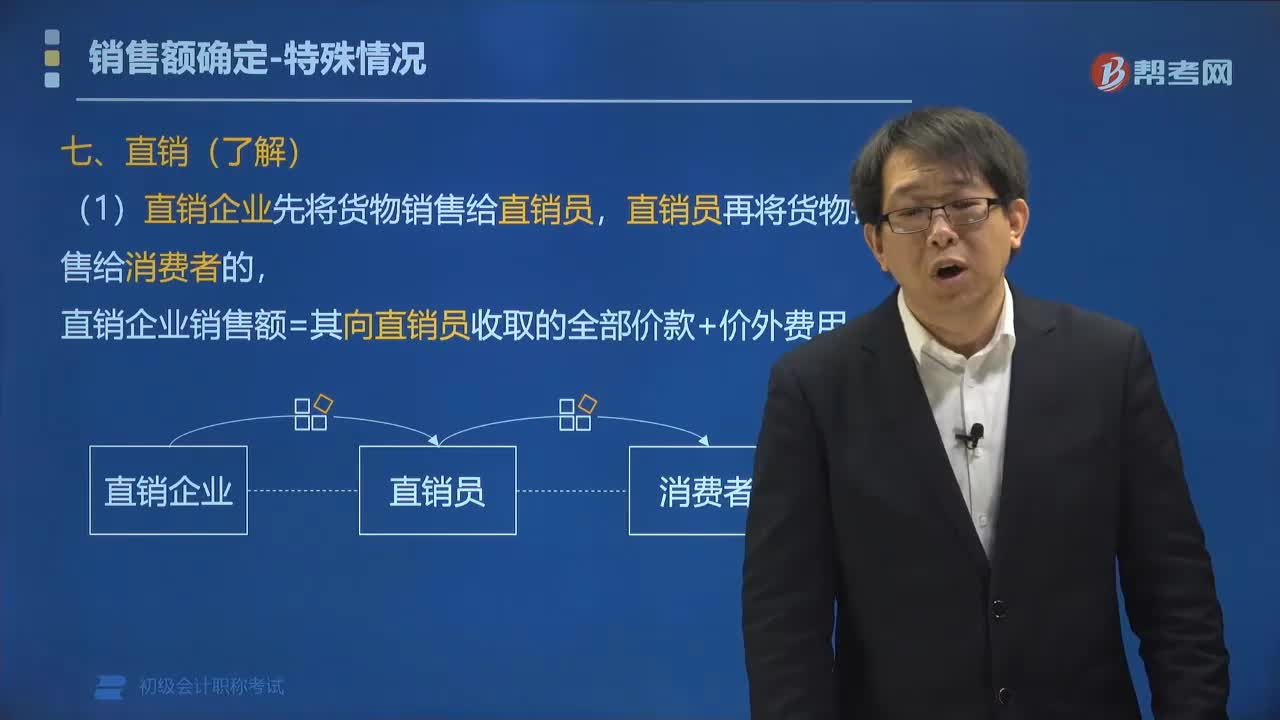

01:34直销企业增值税销售额如何确定?:(1)直销企业先将货物销售给直销员,直销企业销售额=其向直销员收取的全部价款+价外费用,(2)直销企业通过直销员向消费者销售货物。直销企业销售额=其向消费者收取的全部价款+价外费用,一律按直销员向直销企业返回的全部款项确定增值税销售额,C.直销企业先将货物销售给直销员:直销员再将货物销售给消费者的“直销企业的销售额为其向直销员收取的全部价款和价外费用,D.直销企业通过直销员向消费者销售货物”

03:32

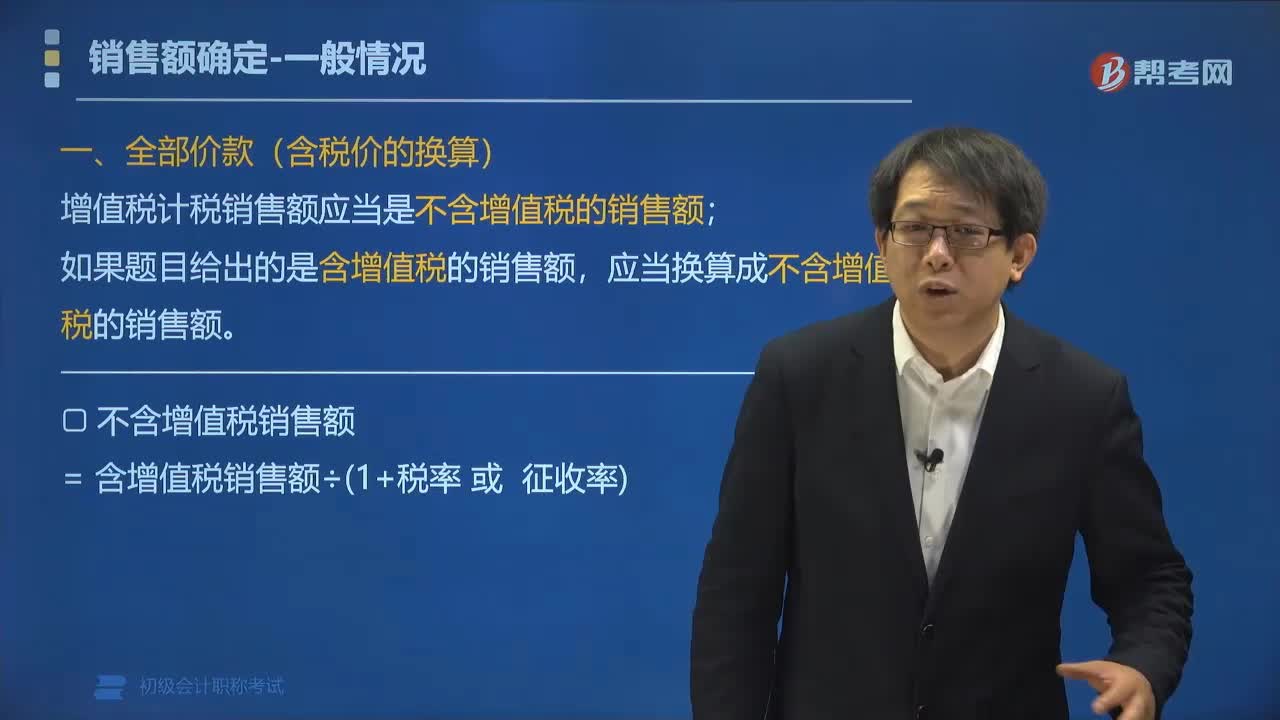

03:32增值税计税销售额应当怎样换算?:增值税计税销售额应当怎样换算?增值税计税销售额应当是不含增值税的销售额;如果题目给出的是含增值税的销售额,应当换算成不含增值税的销售额。不含增值税销售额=含增值税销售额÷(1+税率或征收):(2)如何判断题目给出的金额是否含税,题目通常会明确交待是否含税;①增值税普通发票的价款;②增值税专用发票上注明的金额;不含税。【例题•单选题】根据增值税法律制度的规定。

02:47

02:47增值税的征税范围中销售货物是指什么?:增值税的征税范围中销售货物是指什么?增值税的征税范围中销售货物是指中国境内有偿转让货物的所有权,能从购买方取得货币、货物或其他经济利益。指有形动产,指从购买方取得:②货物(如以物易物);以物易物、抵偿债务本身是销售,不是视同销售。境内销售货物是指所销售货物的起运地或所在地在我国境内,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。按照销售货物征收增值税的有()。

00:26

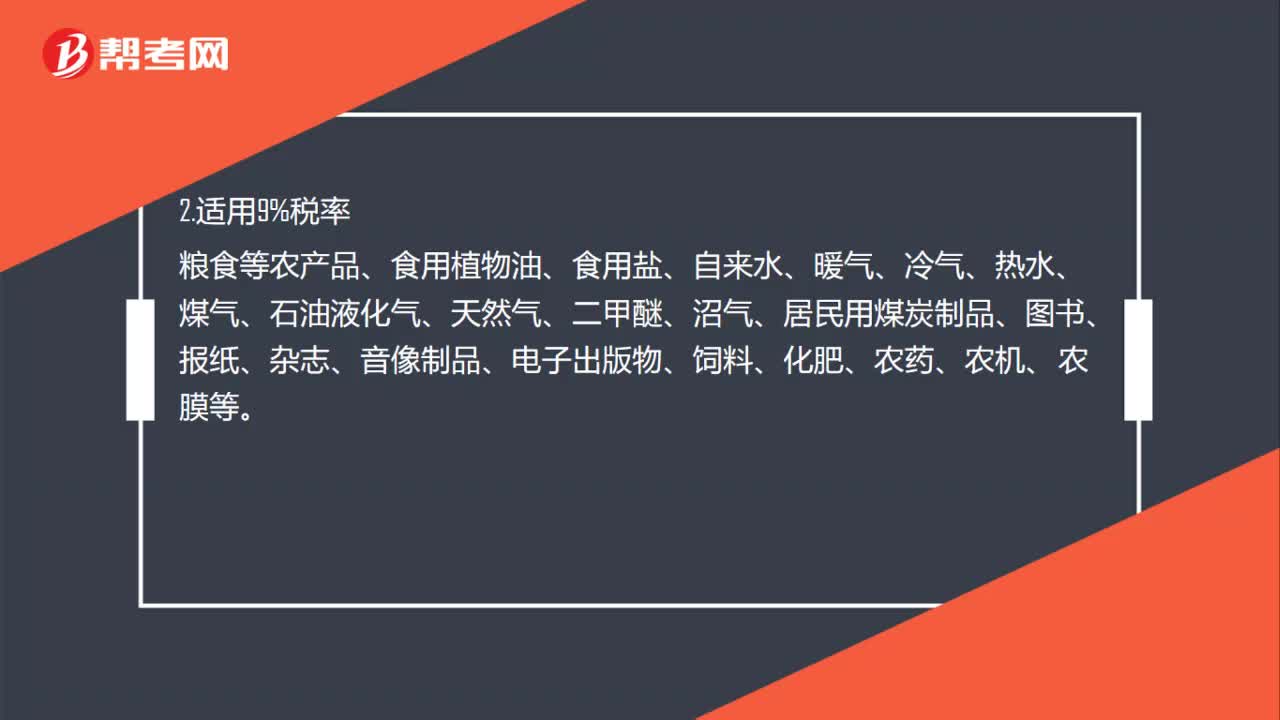

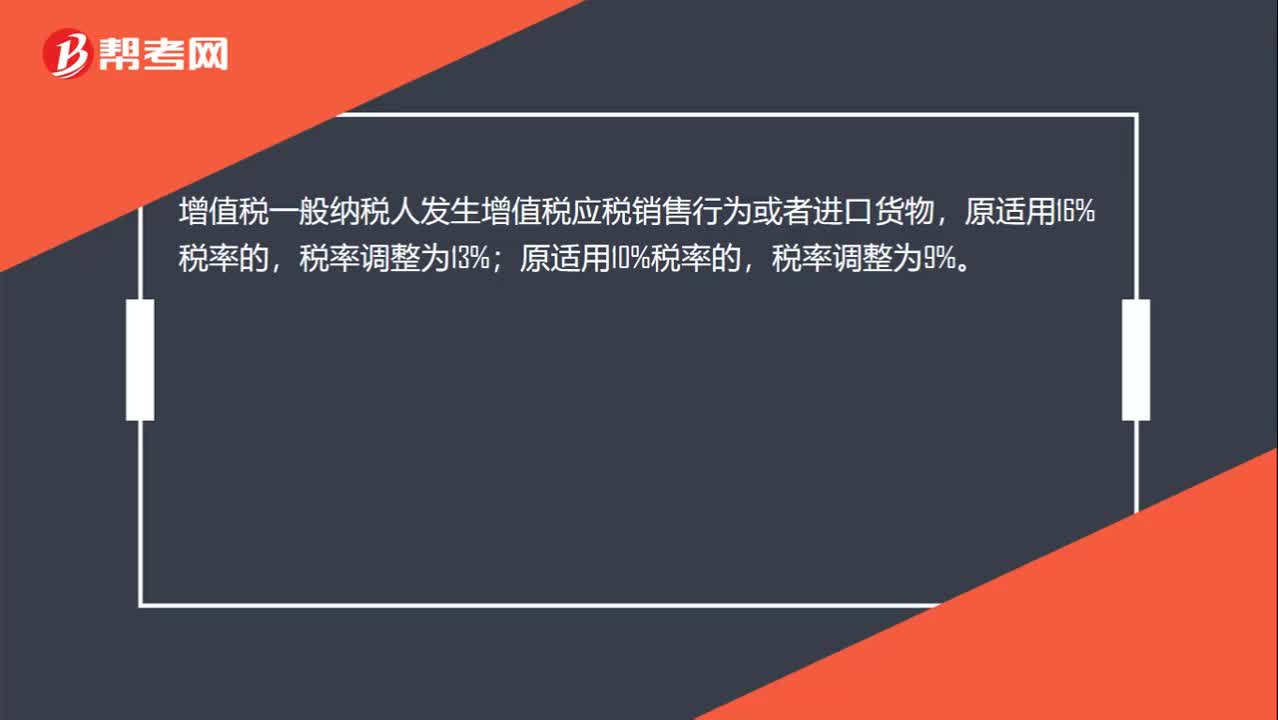

00:26一般纳税人增值税税率是什么?:一般纳税人增值税税率是什么?增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用10%税率的,税率调整为9%。

00:39

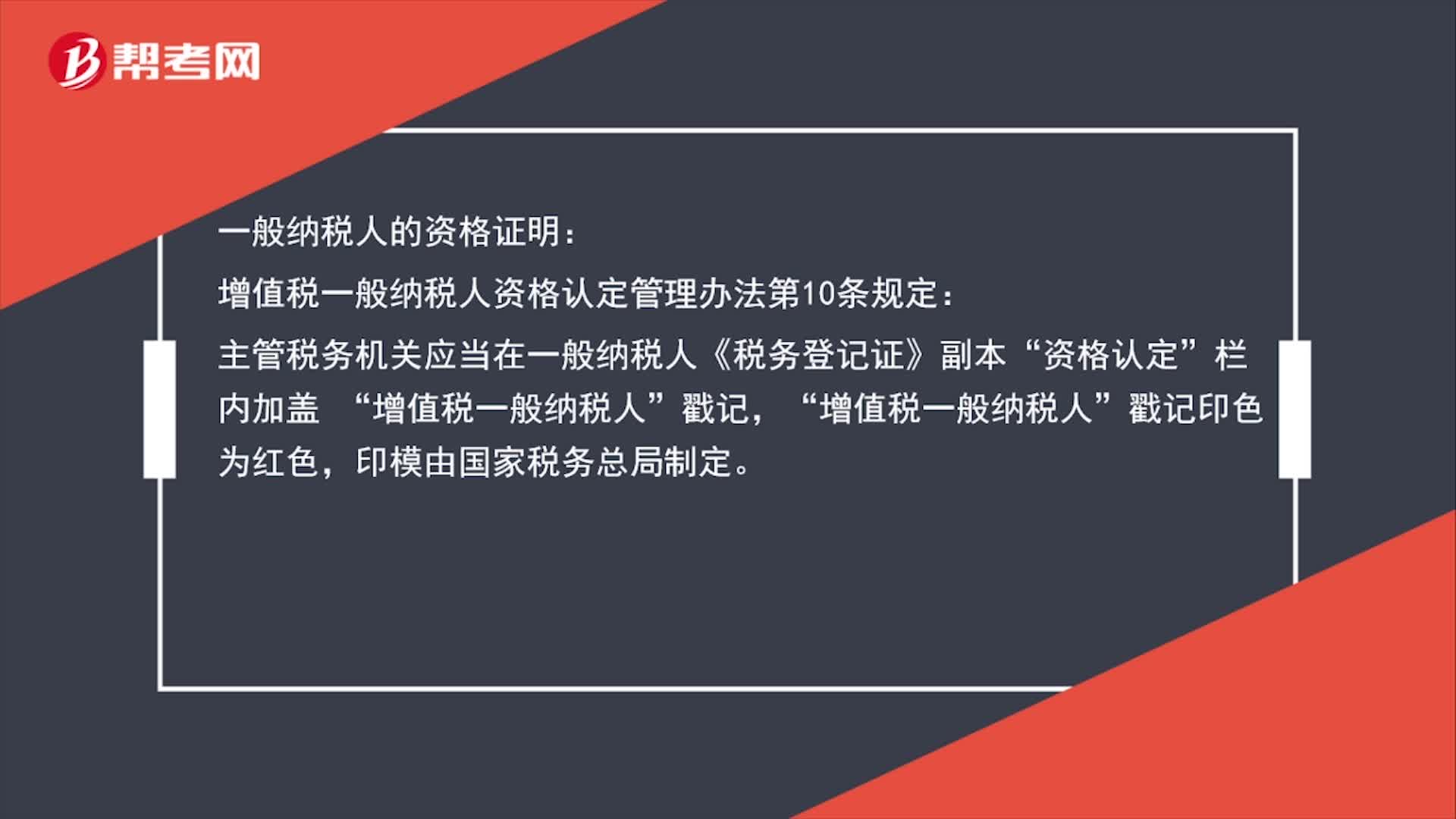

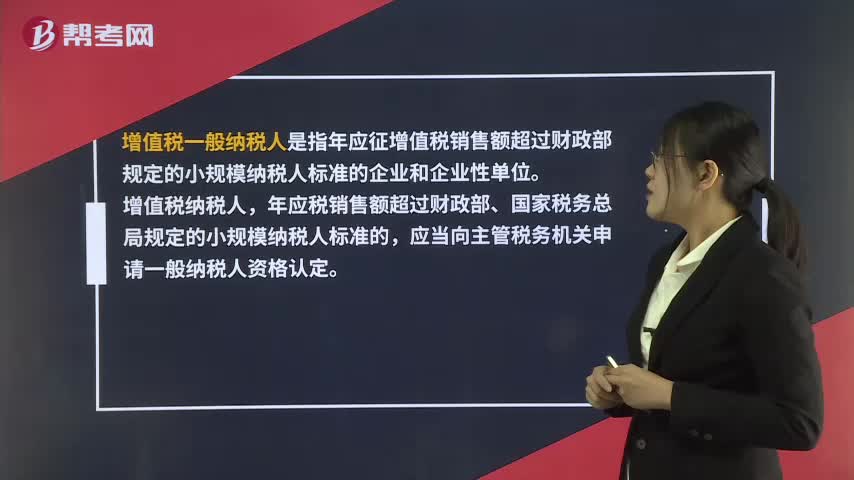

00:39增值税一般纳税人是什么?:增值税一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

07:56

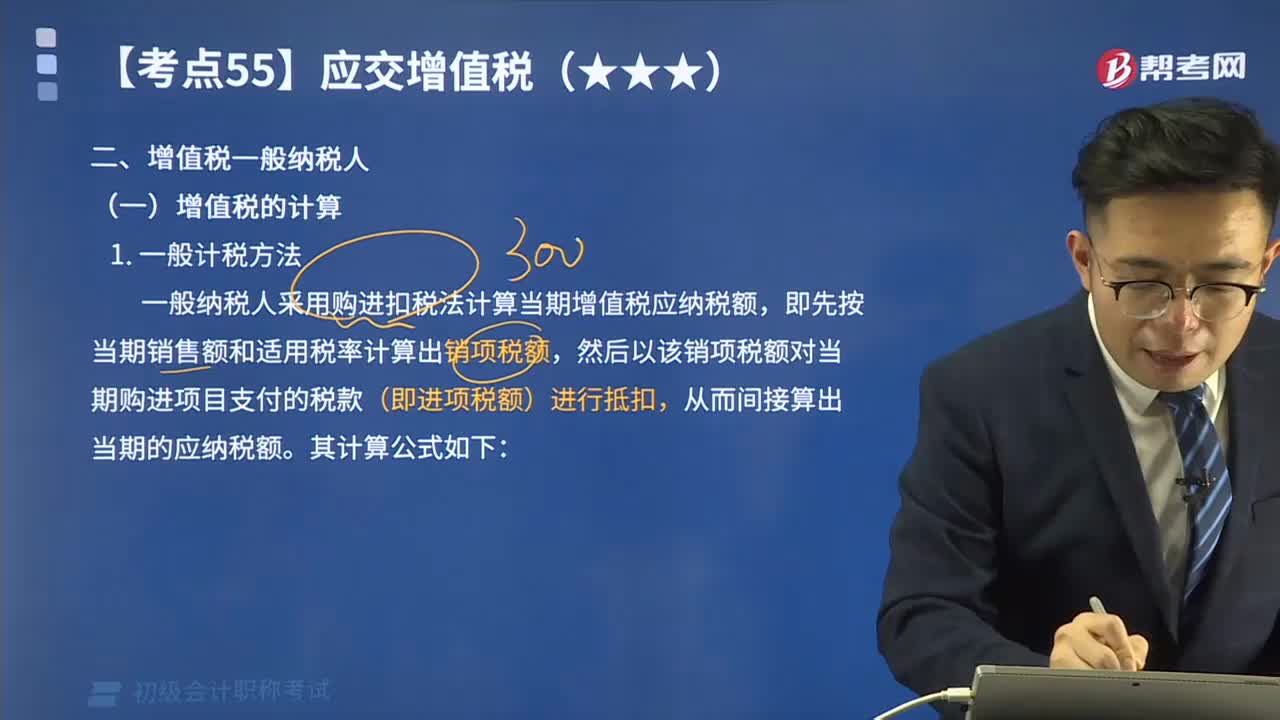

07:56一起来看看一般纳税人的增值税有哪些计算方法?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。一般纳税人采用购进扣税法计算当期增值税应纳税额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日