下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

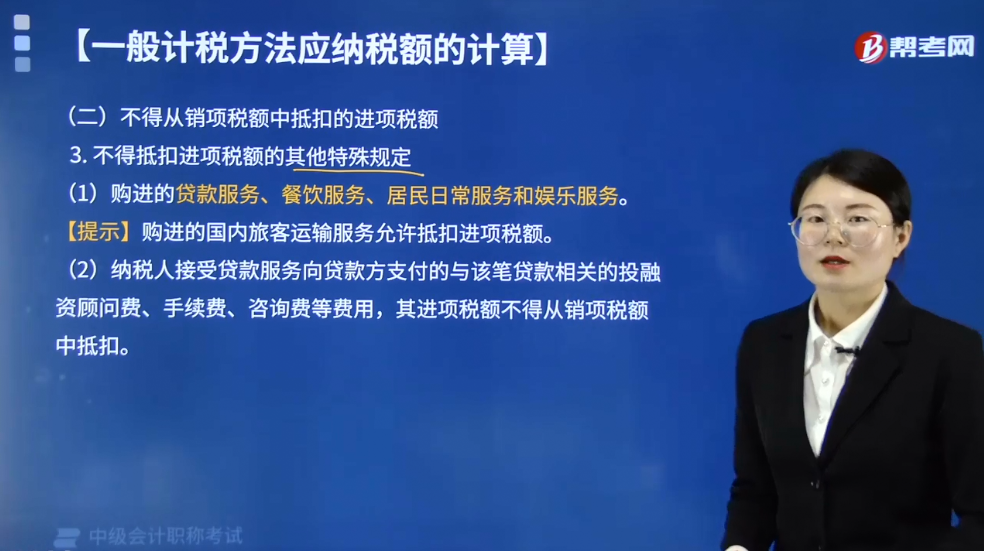

不得从销项税额中抵扣的进项税额有哪些?

不得从销项税额中抵扣的进项税额有:

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。【减(简)、免、福、人】

【提示1】其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。(专用三产)如果既用于上述项目,又用于可抵扣项目,该进项税额准予全部抵扣。

【提示2】纳税人的交际应酬消费属于个人消费。

【提示3】自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。

【举例1】某企业购入(或租入)一栋楼房,既用于生产经营,又用于职工宿舍,进项税额准予抵扣。

【举例2】某企业购入(或租入)一栋楼房,专门用于职工宿舍,进项税额不得抵扣。

102

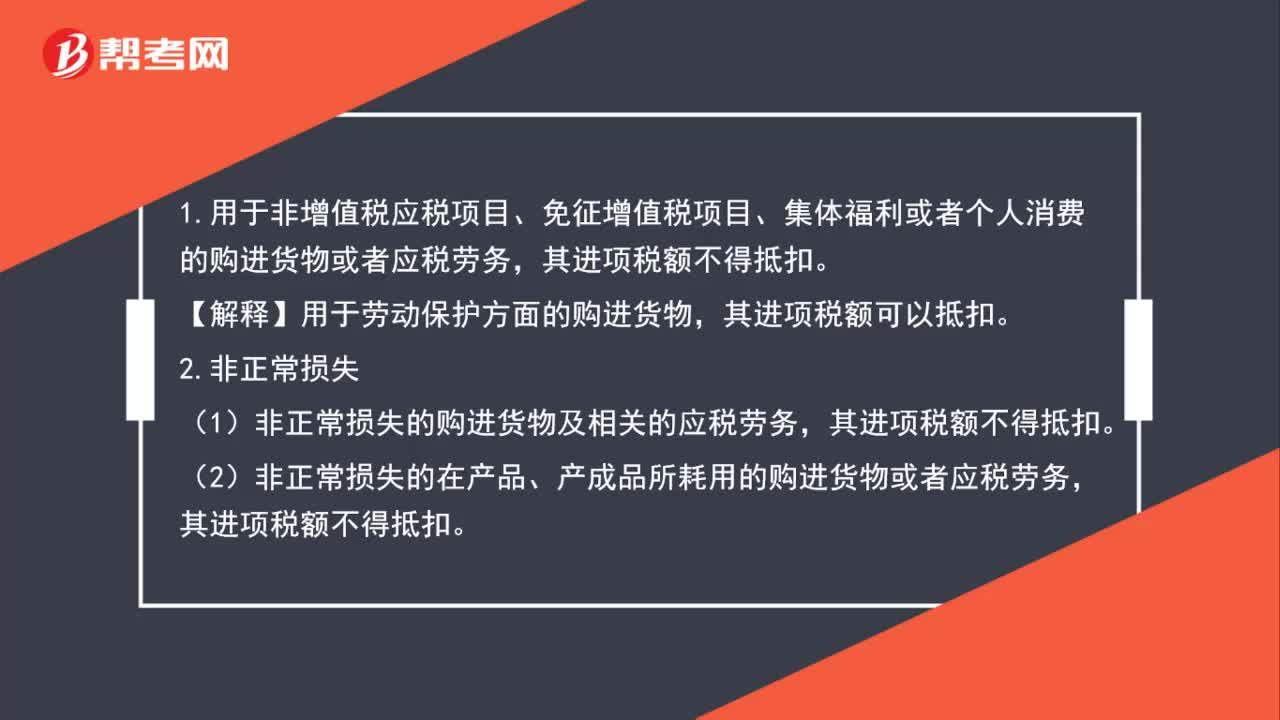

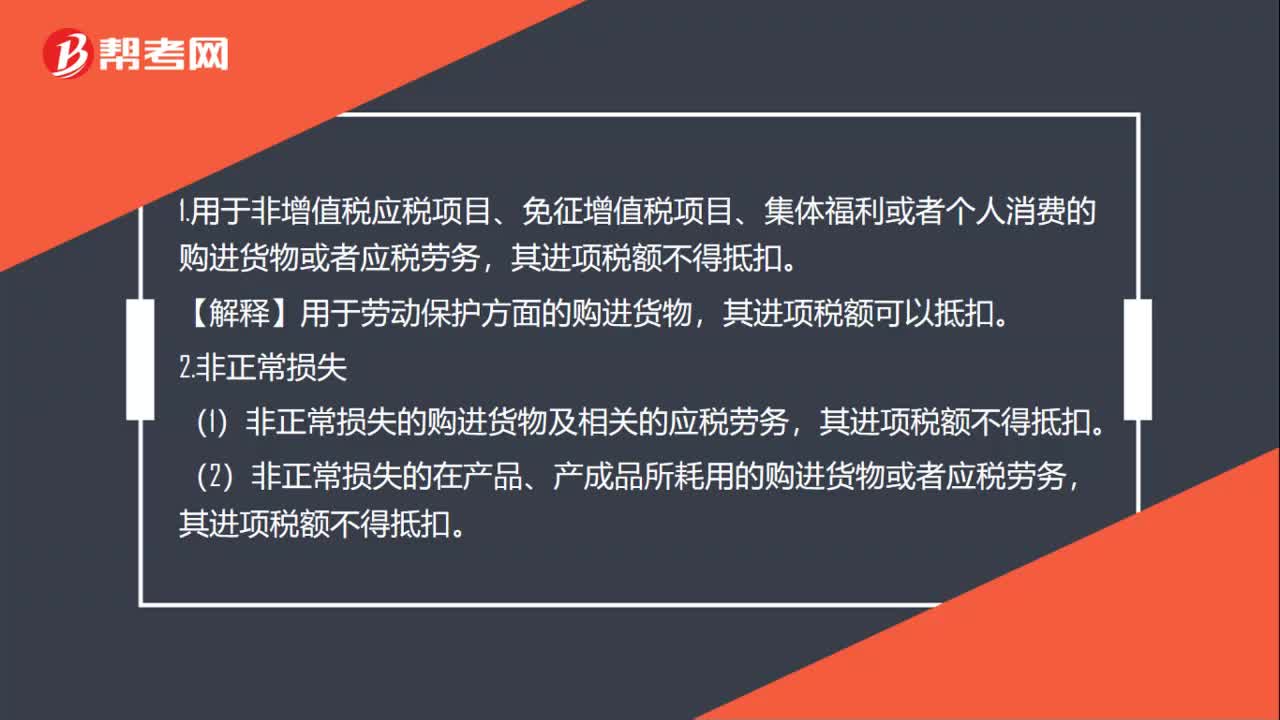

102增值税不准抵扣进项税额是什么?:增值税不准抵扣进项税额是什么?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

51

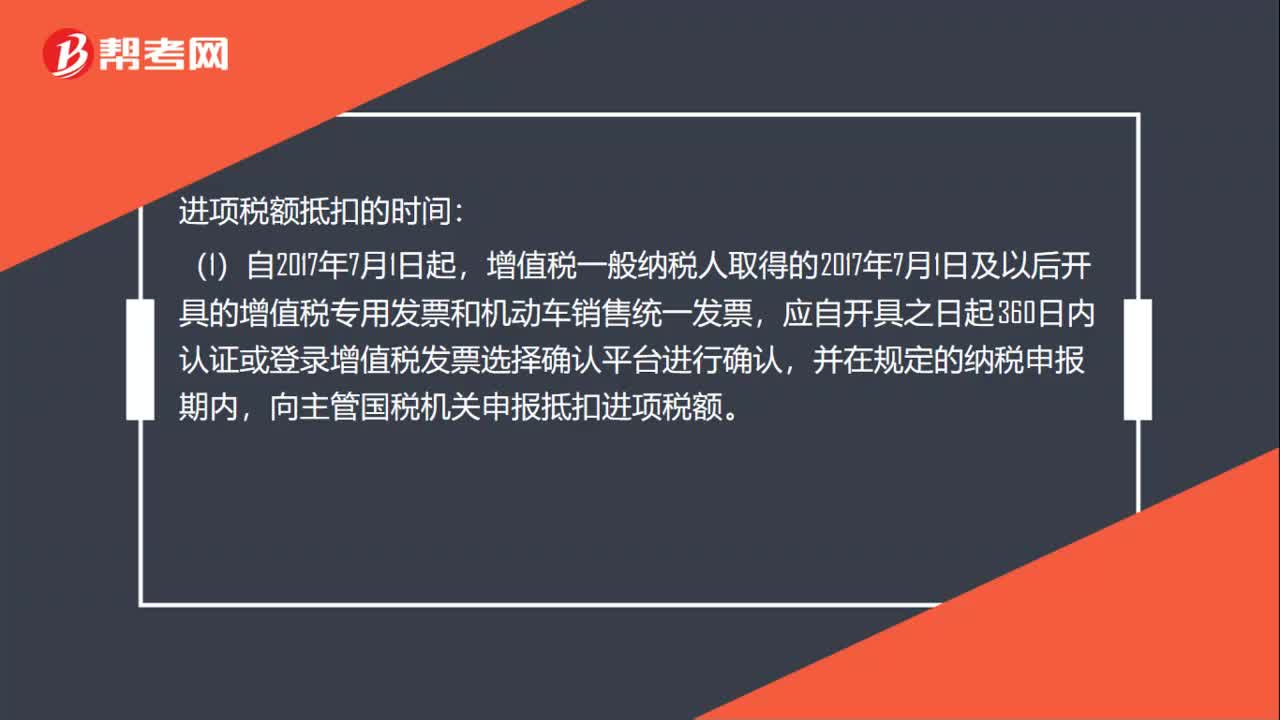

51进项税额抵扣时限是多久?:进项税额抵扣时限是多久?进项税额抵扣的时间:增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。(2)增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书。

73

73不准抵扣进项税额有哪些?:不准抵扣进项税额有哪些?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,管理不善。不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料