-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

哪些进项税额准予从销项税额中抵扣?

下列进项税额准予从销项税额中抵扣:

1. 从销售方取得的增值税专用发票上注明的增值税额。

2. 从海关取得的海关进口增值税专用缴款书上注明的增值税额。

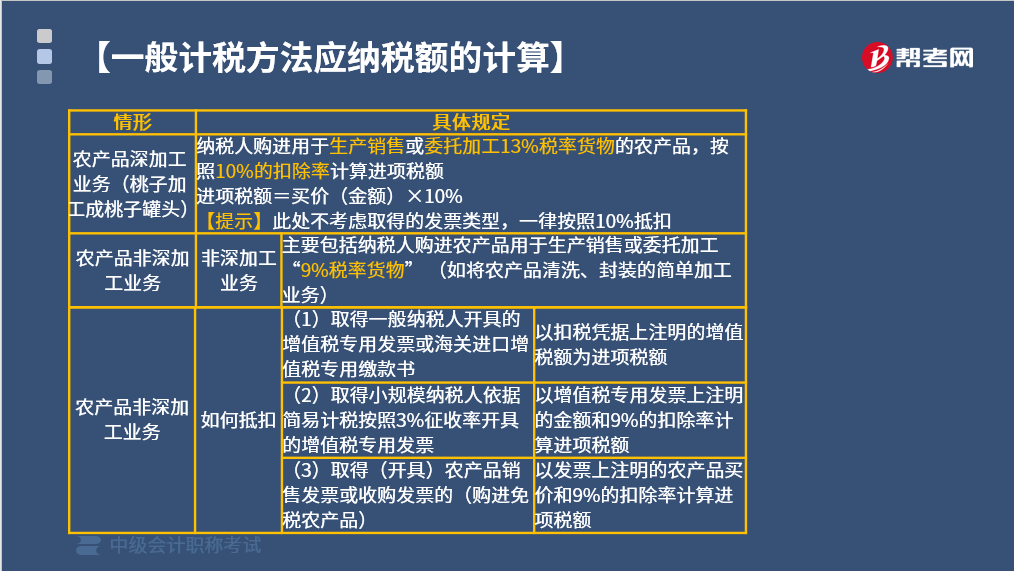

3. 纳税人购进农产品,按照下列规定抵扣进项税:

【提示】增值税扣税凭证包括:增值税专用发票、海关进口增值税专用缴款书、农产品收购发票和农产品销售发票。

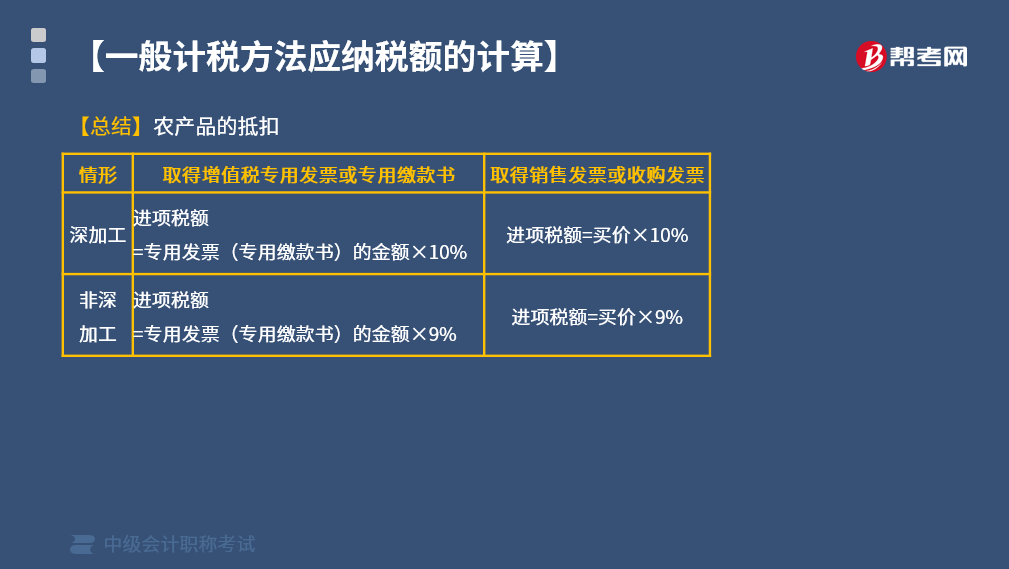

【总结】农产品的抵扣

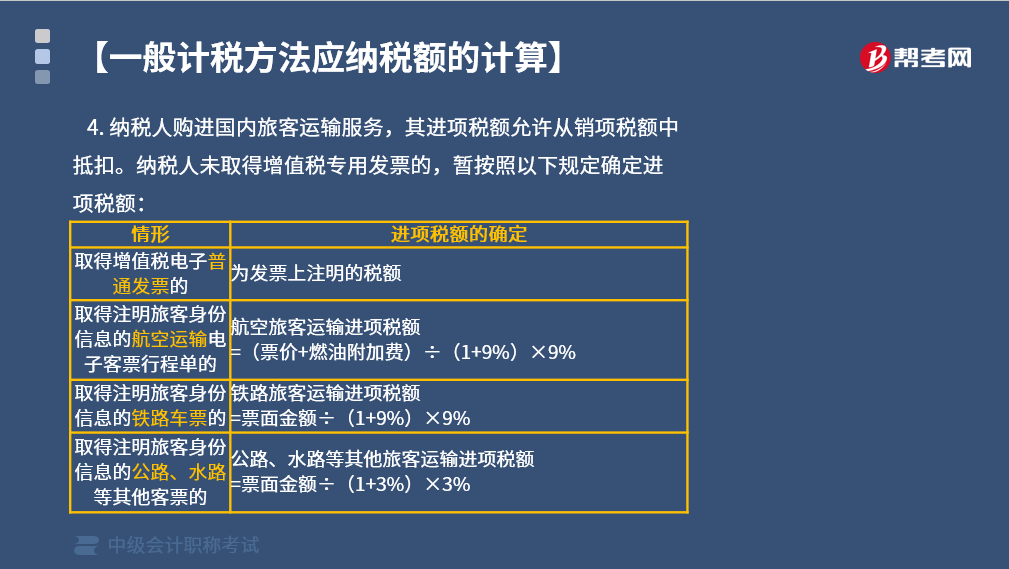

4. 纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

(1)取得增值税电子普通发票的,为发票上注明的税额。

(2)取得注明旅客身份信息的航空运输电子客票行程单的,航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%。

(3)取得注明旅客身份信息的铁路车票的,铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

(4)取得注明旅客身份信息的公路、水路等其他客票的,公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

102

102

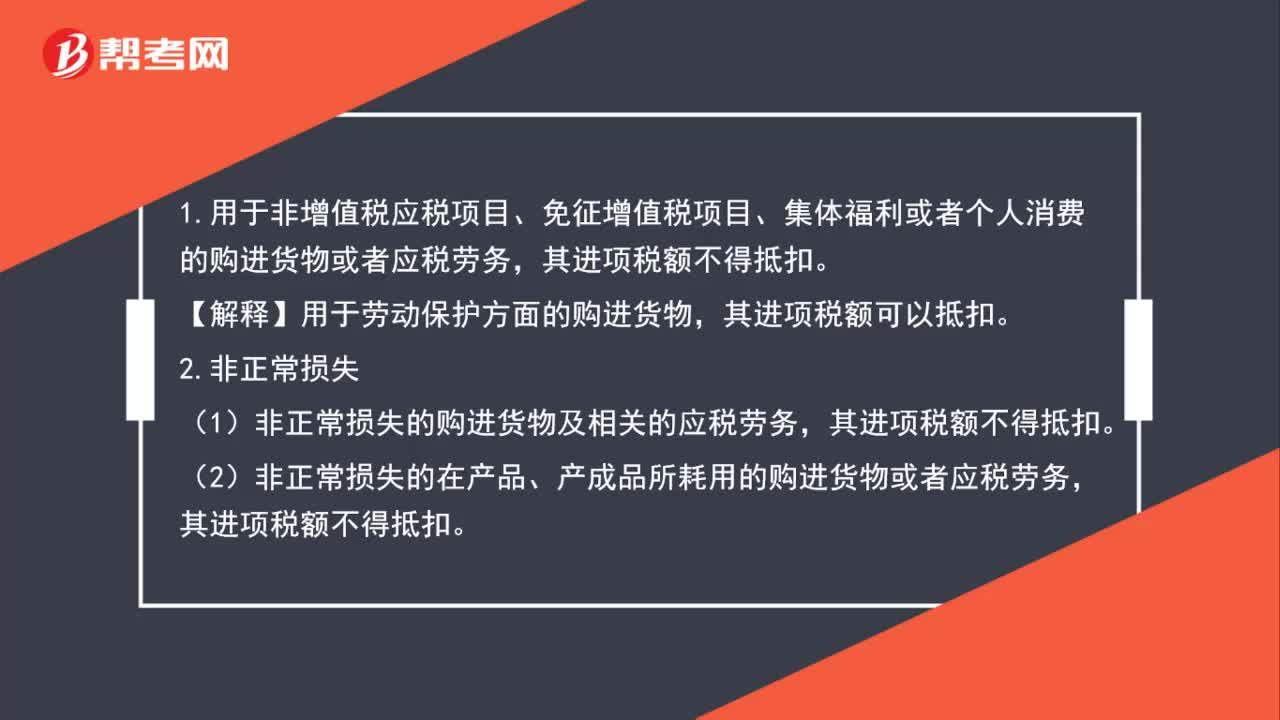

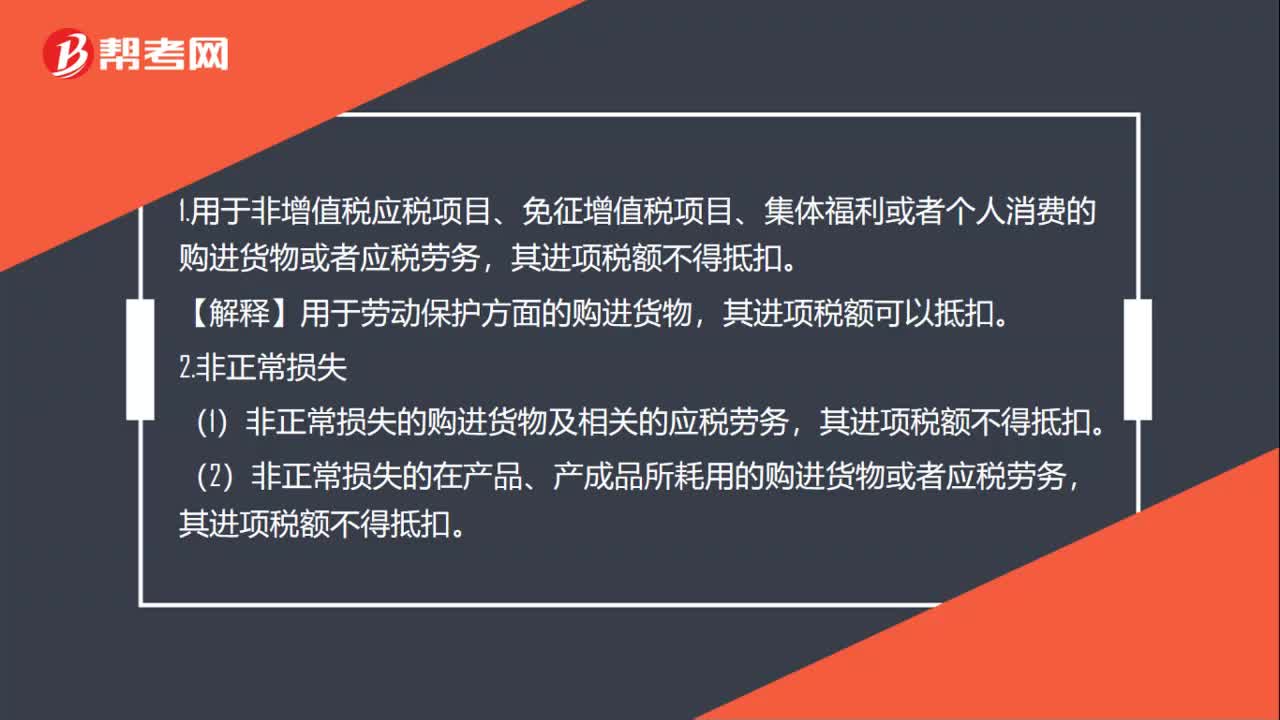

增值税不准抵扣进项税额是什么?:增值税不准抵扣进项税额是什么?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

51

51

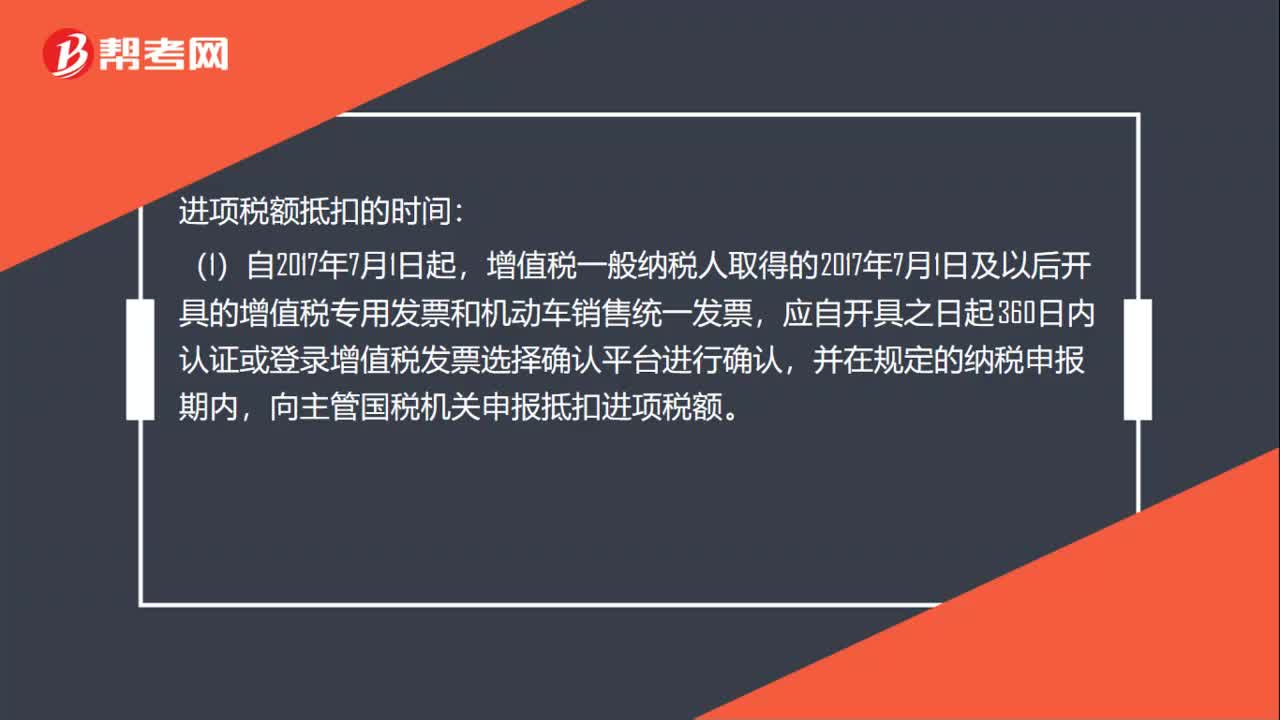

进项税额抵扣时限是多久?:进项税额抵扣时限是多久?进项税额抵扣的时间:增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。(2)增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书。

73

73

不准抵扣进项税额有哪些?:不准抵扣进项税额有哪些?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,管理不善。不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料